金融機構環境信息披露工作實踐研究

——以廣東省中小法人金融機構為例

2022-11-28 05:59:20梅堅穎

金融發展研究 2022年10期

梅堅穎

(中國人民銀行佛山市中心支行,廣東 佛山 528000)

一、引言

當前,可持續發展理念逐漸深入人心。在“碳達峰碳中和”成為全球趨勢背景下,國內外綠色金融、可持續金融迅速發展,而金融機構環境信息披露作為衡量和判斷綠色金融發展情況的基礎性工作,在國內外越來越受到重視。在政策推動和指導下,國內各地積極組織轄區金融機構開展環境信息披露試點工作。

基于此,本文梳理了國內金融機構環境信息披露工作的進展情況,以廣東省中小法人金融機構環境信息披露的工作實踐為例,運用問卷調查、案例分析等方法深入分析當前環境信息披露中存在的問題及困難,并提出相關建議,為進一步提升環境信息披露工作的廣度和深度提供思路,同時為下一步擴大中小金融機構環境信息披露試點范圍提供參考。

二、金融機構環境信息披露的內容及現狀

(一)金融機構環境信息披露的內容

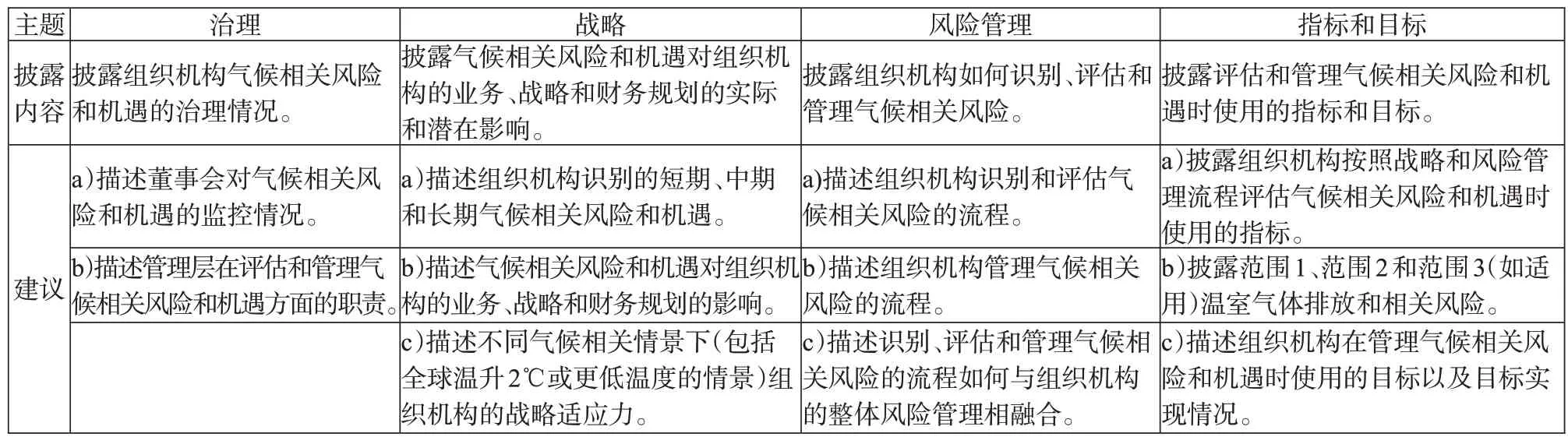

1.氣候相關財務信息披露工作組(TCFD)框架。TCFD 框架是目前應用最廣泛的國際通行金融機構環境信息披露標準,于2017 年6 月發布。TCFD 框架要求金融機構圍繞治理、戰略、風險管理、指標和目標四項主題,開展環境信息披露工作(見表1)。其中,“指標和目標”涉及三個范圍溫室氣體的披露:范圍1 是機構直接擁有或控制的資源產生的溫室氣體;范圍2 是機構購入的電力在使用過程中產生的溫室氣體;范圍3 是除范圍1 和范圍2 外,機構非實際擁有或控制的資源所產生的溫室氣體。范圍1 和范圍2 主要披露金融機構自身經營活動的環境影響,范圍3主要披露金融機構投融資活動的環境影響。

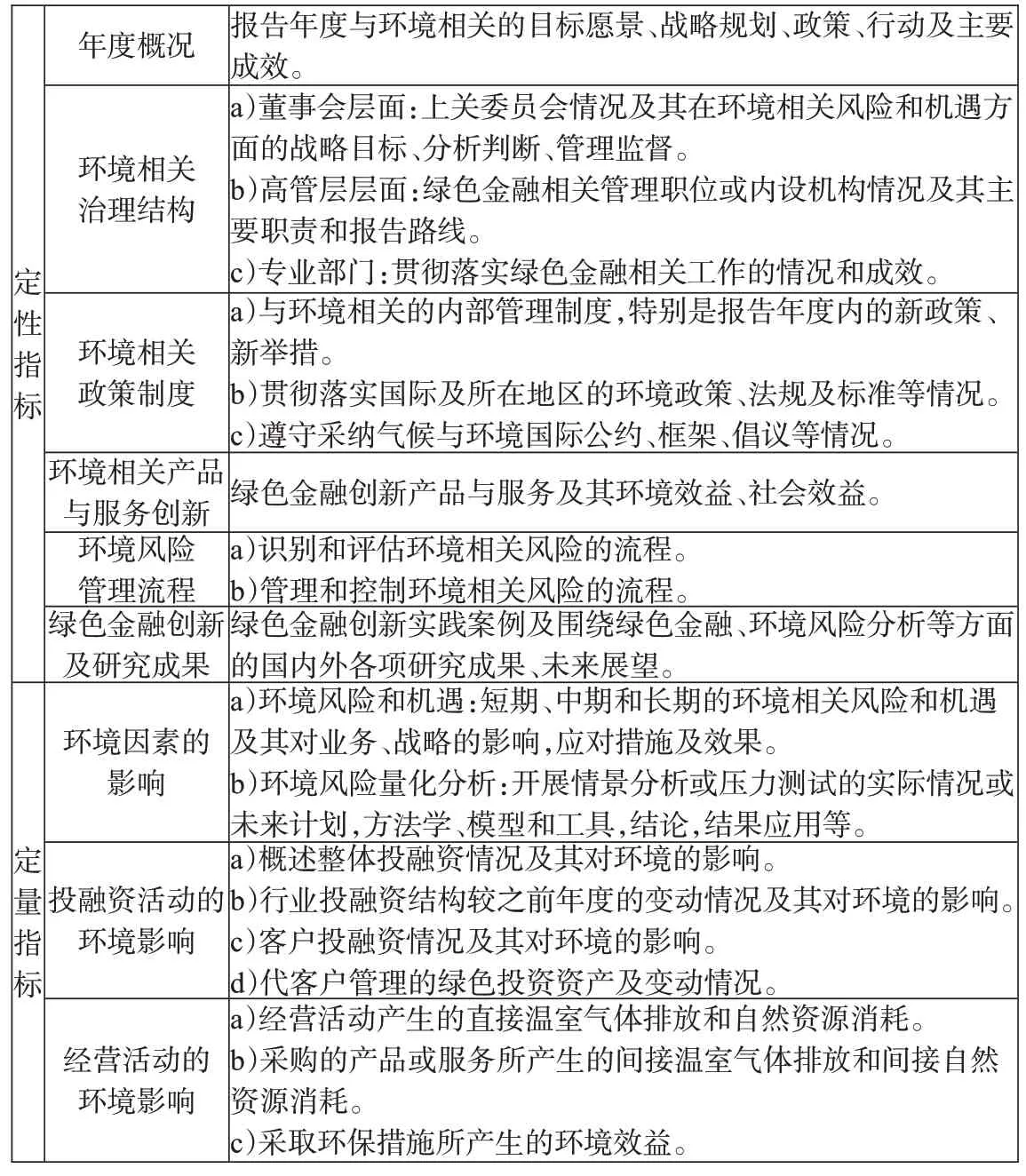

2.金融機構環境信息披露指南。2021 年7 月,中國人民銀行正式發布《金融機構環境信息披露指南》,為商業銀行、資產管理機構、信托公司、保險公司披露環境信息提供了標準和指引。該指南聚焦于環境治理結構、環境政策制度、環境風險管理、投融資活動的環境影響、自身經營活動的環境影響等內容(見表2),與國際通行的TCFD 框架建議披露的核心要素(即治理、戰略、風險管理、指標和目標)保持一致。

(二)金融機構環境信息披露的國內實踐

近年來,國內金融機構環境信息披露制度建設加速推進。從國家層面看,2017 年,第9 次中英經濟財金對話鼓勵雙方金融機構參照TCFD 框架開展氣候與環境信息披露試點,五年來,試點機構數量由10 家金融機構增加到20 家,環境信息披露質量明顯提升,在披露棕色資產、情景分析和壓力測試、接軌TCFD 框架等方面進行了積極探索。2018 年,中國金融學會綠色金融專業委員會與倫敦金融城共同制定《“一帶一路”綠色投資原則》(GIP),以“充分披露環境信息”原則幫助簽署機構完善環境信息披露工作。從地方層面看,浙江湖州于2019 年發布《湖州市金融機構環境信息披露三年規劃(2019—2021)》,并組織4 家金融機構開展試點工作;2020年,發布全國首個區域性環境信息披露報告,試點機構由4家擴展至19家資產規模百億以上的銀行。深圳市于2021 年實施《深圳經濟特區綠色金融條例》,首次以立法形式要求金融機構開展環境信息披露,要求從2022 年起,所有在深圳注冊的金融行業上市公司、綠色金融債券發行人等金融機構披露環境信息,從2023 年起規模較大的銀行、基金管理人和機構投資者披露環境信息。

表1:TCFD框架的主要內容

表2:《金融機構環境信息披露指南》的主要內容

2021年,國內六省九地綠色金融改革創新試驗區積極組織轄區金融機構開展環境信息披露試點工作。從披露框架看,浙江湖州、江西、貴州在《銀行業金融機構環境信息披露操作手冊(試行)》《金融機構環境信息披露指南(試行)》等基礎上,結合本地金融機構的現實條件和披露能力,制定了本地環境信息披露框架和方案,并分組分階段循序漸進推動環境信息披露工作。從披露范圍看,湖州實現了36 家銀行業機構環境信息披露全覆蓋,貴州環境信息披露實現了銀行機構、保險機構、證券機構、財務公司、信托公司各類型118 家金融機構全覆蓋。從披露內容看,由于信息披露權限限制或環境風險量化分析能力不足,大多數銀行分支機構和部分法人金融機構僅完成定性信息披露和自身經營活動的環境影響測算,未開展投融資活動的環境影響測算和環境壓力測試。

三、中小法人金融機構環境信息披露實踐及難點——以廣東省中小法人金融機構為例

(一)中小法人金融機構環境信息披露的實踐

2021 年,中國人民銀行廣州分行組織粵港澳大灣區內地8 市13 家法人銀行機構率先探索開展環境信息披露試點工作,通過召開專題工作會議、下發披露指南、配套考核激勵措施、開展全程督導、組織培訓講座等方式,著力解決試點機構“不敢披露、不愿披露、不能披露”問題。試點機構遵循“把握重點、大膽突破、能披盡披、不披露即解釋”的原則,開展環境影響測算和環境風險量化分析等工作,對外披露了《2020年度環境信息披露報告》。

1.試點機構嚴格按照《金融機構環境信息披露指南(試行)》完成報告編制。試點機構發布的《2020 年度環境信息披露報告》均涵蓋了環境相關治理結構、環境相關政策制度、環境風險與機遇的分析與管理、經營活動與投融資活動的環境影響、綠色金融創新及研究成果等基礎內容。在定量指標方面,13家試點機構均披露了自身經營活動的環境影響,11家試點機構披露了綠色貸款的環境效益等信息。

2.試點機構在環境風險量化分析及碳核算方面開展了創新。在環境風險量化分析方面,南海農村商業銀行對火電、化工、石化、陶瓷、有色金屬壓延加工、有色金屬冶煉、鑄造及其他金屬制品制造七個行業開展了壓力測試,測算在碳價逐年走高、碳配額逐年遞減的壓力情景下企業違約率的時間序列變化;四會農村商業銀行、順德農村商業銀行分別選擇水泥行業、印染行業進行了環境壓力測試,預測在環保標準提高、技術和設備改造等情景下企業信用等級和違約概率的變化。在碳核算方面,部分試點機構清晰識別了投融資活動的主要“碳排放源”,廣州銀行核算了18個行業對公信貸客戶的碳排放量,南海農村商業銀行對納入全國碳排放權交易體系的八大行業和貸款余額在5000萬元以上客戶的碳排放量開展了核算。

3.試點機構以環境信息披露為契機,進一步完善綠色金融組織架構和政策體系。通過開展環境信息披露,試點機構自上而下梳理了綠色金融的管理體制機制及流程,重點對綠色金融戰略規劃、綠色投融資政策制度、環境風險識別評估管理控制流程、綠色金融統計系統建設等各環節進行補充完善,為自身綠色金融的長遠發展奠定了制度基礎、提供了組織保障,綠色金融能力建設進一步增強。

(二)中小法人金融機構環境信息披露的主要難點

1.投融資活動碳核算方法專業性較強,金融機構尚不具備獨立碳核算能力。一是溫室氣體排放核算指南數量較多,梳理不同行業碳核算要求的工作量較大。根據《金融機構碳核算技術指南(試行)》,溫室氣體排放核算涉及24 個行業指南,涉及燃料燃燒過程、生產過程和購入電力熱力產生的碳排放,影響因素和排放因子繁雜,研究不同行業的核算方法、梳理相關系數需要耗費大量人力物力。而且,金融機構普遍缺乏跨學科(經濟、環境、統計等)專業研究人員,對碳核算涉及的理論、方法均缺乏知識儲備,獨立開展碳核算工作難度較大。二是由于缺乏統一指引和監督,企業數據收集難度較大且數據質量難以核實,影響核算結果準確性。由于數據統計規范性較差、業務監測水平較低,大部分企業基本只能提供凈購入電力指標,對生產過程中消耗的原材料和處置廢棄物產生的碳排放缺乏統計。此外,部分企業出于保密考慮,配合金融機構開展數據收集工作的意愿不強。

2.金融機構分支機構眾多,數據相對分散,難以對自身經營活動進行全面碳核算。在自身碳核算方面,銀行的分支機構和網點眾多,且部分涉及境外,收集化石燃料及紙張等資源的消耗數據存在困難。部分銀行表示日常消耗資源都采用獨立結算方式,未進行統一采購和綜合統計,數據精確度受限。

3.由于缺少工具、人才、數據支持,金融機構獨立開展環境壓力測試的能力不足。一是缺少壓力測試分析模型和工具。一方面,金融機構在壓力情景設置方面經驗不足。不同行業在碳排放管理、環保政策變化、極端氣候等情景影響下表現不同,金融機構不確定如何選擇壓力情景以及量化壓力因素的影響。另一方面,環境壓力測試需要考慮宏觀經濟、環境變化、行業政策和企業轉型之間的動態交叉影響,這對壓力測試模型提出了很高的要求,金融機構缺乏相關的統計分析、建立模型的工具和能力。二是缺少壓力測試專業分析人員。復合型專業人才比較稀缺。三是測試相關數據不完整。環境風險壓力測試相關數據不同于現有信貸風險分析基礎數據,需要補充大量行業及企業的環境行為數據,在數據的可得性上存在較大難度。

4.金融機構內部綠色金融數據系統建設處于起步階段,外部的環境數據共享機制有待完善。一是金融機構綠色金融相關數據系統建設相對滯后,難以滿足環境信息披露相關要求。中小金融機構綠色金融信息系統仍未搭建,碳測算以及壓力測試等數據系統或模型主要處于探索階段,尚未建立數據采集、統計及測算的系統化設施。二是銀企間的環保信息共享平臺有待完善。當前,企業強制環境信息披露制度尚未建立,而且行業主管部門、企業與金融機構之間缺乏及時有效的數據共享機制。

四、政策建議

(一)健全環境信息披露的激勵約束機制,持續增強金融機構環境信息披露意識

一是采取財政、金融等激勵措施,加強對環境信息披露工作的指導與支持,同時加強監督管理,推動金融機構切實加強環境風險管理數據積累、系統建設、模型開發、成果運用等方面的探索與研究,形成環境信息披露長效機制。二是鼓勵具有環境信息披露經驗的金融機構高質量開展相關工作,形成示范效應。

(二)加強碳核算方法和工具的開發,逐步提升碳中和目標下的環境信息披露水平

一是鼓勵金融機構與行業協會、中介組織和高校科研院所等加強溝通協作,創新開展環境效益測算相關研究,探索采用新技術、方法和工具核算投融資活動碳減排量。二是探索將碳排放和碳足跡逐步納入環境信息披露的基本要求,提升金融機構采集、計算、評估碳排放和碳足跡信息的能力,進一步拓展環境信息披露的范圍。

(三)探索建立統一的壓力測試標準,提高金融機構環境風險量化分析能力

一是鼓勵金融機構自主開發和創新環境風險量化分析方法和模型,探索建立統一的壓力測試標準,提升測試方法的規范性與結果的可比性。二是支持金融機構開展與國內外先進同業及學術權威機構的學習交流,提高自身環境風險量化分析能力。三是加大壓力測試方法學的宣傳推廣,幫助金融機構掌握壓力測試的重點難點,引導機構適時適度擴大壓力測試范圍。

(四)推進數據統計系統建設,夯實環境風險量化分析的數據基礎。

一是推動金融機構加快綠色金融數據系統建設,完善數據采集機制,提高數據統計分析和中后臺管理工作效率,運用金融科技手段提升環境信息披露質量。二是加強與政府相關部門協作聯動,整合行業主管部門、企業和第三方機構的環境相關數據,引導企業建立規范的環境行為和環境數據統計制度。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

河北金融年鑒(2021年0期)2021-08-25 08:57:36

海峽姐妹(2019年3期)2019-06-18 10:37:10

金橋(2018年12期)2019-01-29 02:47:36

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:20:03

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21