金融風險研究的演化發展和熱點分析

2022-11-16 13:08:12薛京京張品一

中國商論 2022年21期

薛京京 張品一

(北京信息科技大學經濟與管理學院 北京 100096)

2021年9月1日,習近平總書記在中央財經委員會第十次會議強調“金融是現代經濟的核心,關系發展和安全,要遵循市場化、法治化原則,統籌做好重大金融風險防范化解工作”,在“三大攻堅戰”中,“防范化解重大風險”居首位,防范化解金融風險被看作“首要戰役”。由此可見,守住不發生系統性金融風險,維護金融安全和穩定,是我國宏觀經濟和政策制定面臨的重要課題。

我國學者對金融風險的相關研究一直隨著金融的發展不斷深入,并從多角度、多方法進行了大量探索,但鮮有學者對金融風險研究文獻進行系統分析,金融風險領域的研究發展、熱點及趨勢尚未系統整理。因此,本文以中國知網(CNIK)數據庫為文獻來源,采用共現分析和聚類分析等方法,對樣本數據文獻進行可視化分析,系統地展現我國金融風險領域的研究現狀與研究熱點,分析現有金融風險相關研究存在的不足,展望我國金融風險領域未來的研究方向。

1 金融風險相關研究綜述

何青等[1](2018)認為,對金融風險的準確測度、識別是防范化解系統性金融風險的前提。針對我國研究來看,關注系統性金融風險相關研究主要從2010年開始,國內外學者分別從理論分析、方法測度、監管政策等方面對金融風險領域進行研究。金融風險關注的對象細化至各個領域,孫國峰、賈君怡[2](2015)基于信用貨幣創造視角,對中國影子銀行業務風險進行界定測算;黃小琳等[3](2017)基于中國信用債券市場違約事件分析了債權違約風險。房地產市場研究不斷深入,顧海峰、張元姣[4](2014)以中國經驗和理論分析的方式對房地產風險進行分析。隨著數字化技術的不斷發展,數字金融、金融科技帶來便利的同時,所隱藏的金融風險也開始被廣大學者關注。李紅梅、王青[5](2018)基于余額寶對互聯網金融風險進行預警分析;李竹薇等[6](2021)研究了互聯網金融與銀行業、證券業、保險業之間的風險溢出聯系。

除了對金融風險進行定性分析外,近年來學者還提出了很多方法對風險進行度量分析,主要包括增量條件在險價值ΔCoVaR、邊際預期損失(MES)和系統性預期損失(SES)。劉孟飛、蔣維[7](2020)采用ΔCoVaR和MES方法測度了我國金融科技發展對銀行系統性風險的影響效應。也有學者將機器學習方法應用于金融風險領域研究,趙囡、趙哲耘[8](2018)運用BP神經網絡對互聯網金融公司信用風險做出預警。謝飛、潘北嘯[9](2020)基于遷移學習的LSTM方法,使用互聯網金融指數對訓練模型進行遷移訓練,有效提高了對互聯網金融指數的預測。學者運用各種方法量化風險,以期做出預警。對于金融風險領域的研究除了對金融風險運用先驗知識對其理論分析和量化測度之外,還有學者在金融風險監管及政策方面做了大量研究,羅培新[10](2009)分析美國金融監管失效的困局,指出我國應運用“分期治理”推動金融監管框架完善的策略。楊東[11](2018)指出,依托大數據、云計算、人工智能等技術,以審慎監管、功能監管、行為監管為核心構建金融監管體系。

雖然已有研究從多角度對金融風險領域進行測度分析,但多數文獻僅局限于對金融風險預警、溢出效應、風險監管等具體領域展開研究。因此,本文結合現有研究成果,基于文獻分析的視角,對我國2010年以來金融風險相關領域的文獻進行分析,歸納當前研究熱點,發現已有研究存在的不足,為我國學者對金融風險未來的研究方向提供參考。

2 數據來源與方法

2.1 研究數據

本文以CNKI數據庫為文獻來源,以“金融風險”為主題,選擇發表時間為2010—2020年,來源為CSSCI期刊的文獻,人工剔除非學術論文后,共檢索得到有效文獻2717篇,數據采集時間為2021年5月23日。

2.2 研究方法

社會網絡分析源自復雜網絡,是一種針對成員間社會關系定量分析的方法[12],知識圖譜是一種綜合性的多學科融合研究方法,可以通過可視化方式展現研究的現狀、演進方向、熱點前沿及整體知識框架。借助BICOMB2軟件對金融風險相關領域文獻的作者、關鍵詞進行提取并生成共現矩陣,Pajek軟件輔助構建網絡圖并采用CiteSpace軟件挖掘關鍵詞時間線網絡、突現網絡等圖譜信息,對文獻數據進行統計描述和科學分析,以探究2010—2020年國內金融風險領域研究的演化過程及研究熱點、趨勢。

3 研究現狀分析

3.1 文獻發表趨勢分析

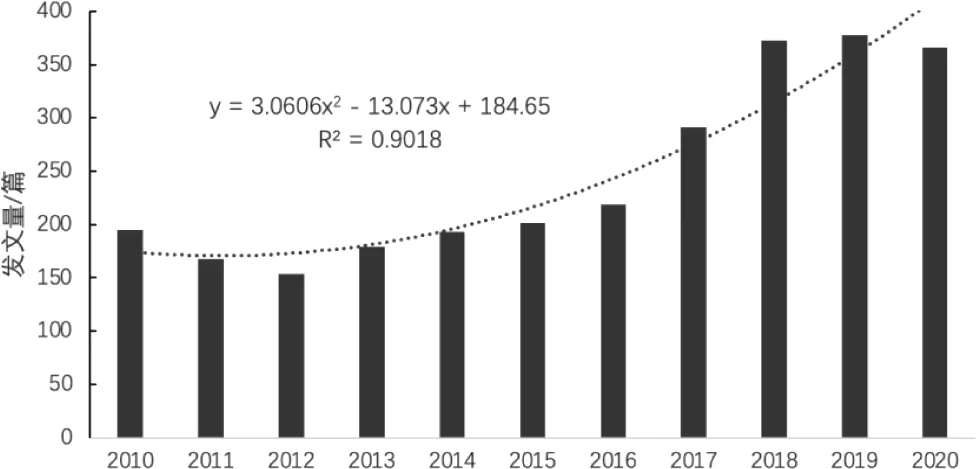

2010—2020年文獻數量年度分布和發文趨勢如圖1所示,可知金融風險領域發表在CSSCI來源期刊的文獻共2717篇。2010年以來,國內針對金融風險相關研究的發文數量整體呈上升趨勢,發展態勢良好,趨勢線y=3.0606x2-13.073x+184.65,其R2值為0.9018,接近1,說明具有較好的擬合性,可信度較高。通過進一步分析發現,2010—2020年發文量均在150篇以上,表明金融風險是國內學者重要的研究議題。2010—2015年,發文量處于相對穩定的水平。2015年,國內監管部門頒布去杠桿化政策,引發國內股災,2016年,相關文獻發表數量出現明顯增長,2017年之后,數字金融研究蓬勃發展,發文量增長率接近32%。2020年,發文量依舊保持在350篇以上,說明金融風險目前仍是我國學者研究的熱點問題。

圖1 2010—2020年金融風險發文數量趨勢

3.2 作者發文共現分析

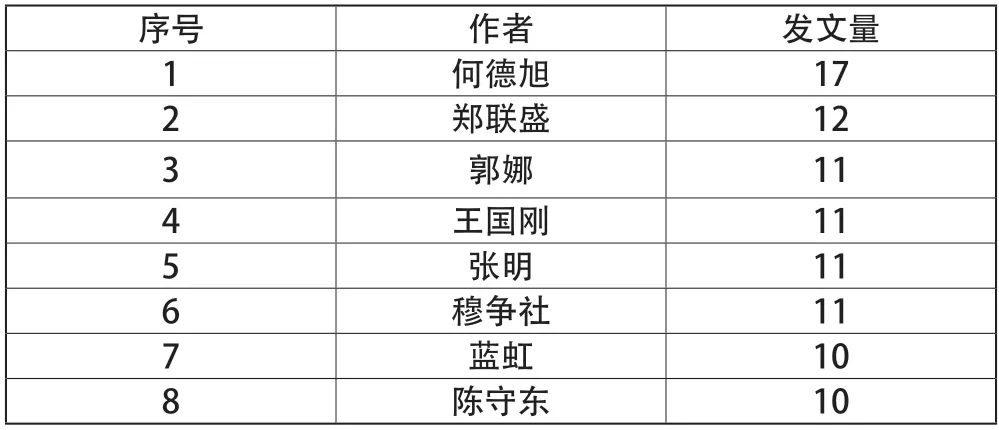

本文對某一研究領域論文作者進行分析,可在一定程度上反映研究力量的分布。學界通常使用普萊斯定律確定某一領域的核心作者,其公式為:

其中,n max為該領域第一名核心作者的論文數量,m為最后一名作者的論文數量,將發文數量大于m的作者劃分為該領域的核心作者。發文量最多的為何德旭,數量為17篇,并形成了以其為首的研究團隊,主要研究金融業、金融監管及金融創新。根據普萊斯定律可得m為2.5,即發文量在2.5篇以上的作者為金融風險領域的核心作者,包括241位作者,共發表文章1030篇,占發文總數的37.99%(見表1)。

表1 核心作者信息

4 研究熱點與前沿分析

4.1 研究熱點分析

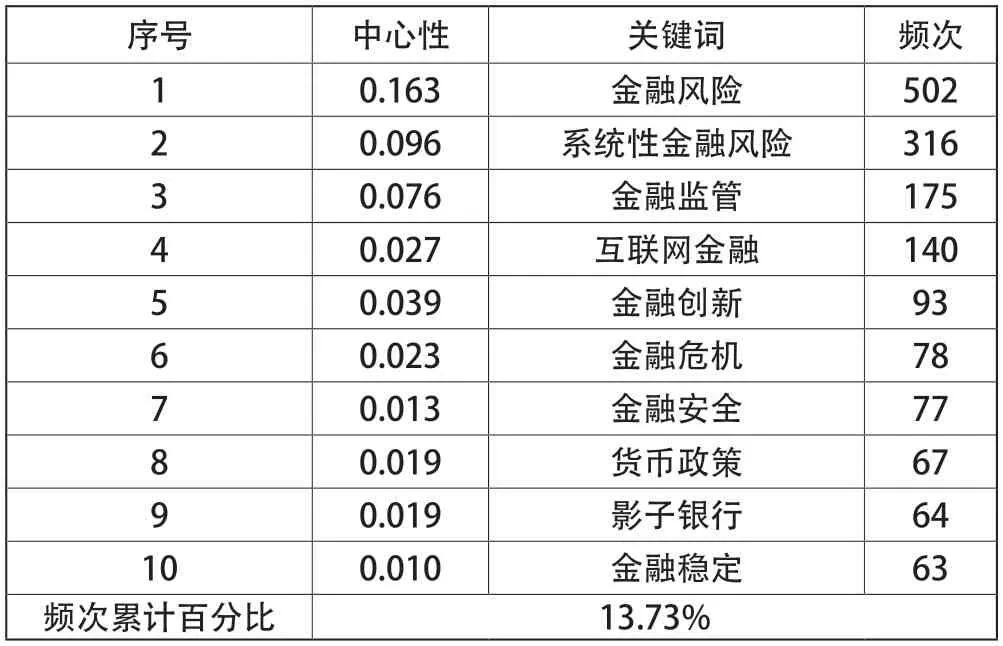

關鍵詞共現的詞頻統計及中心性數據可以較為科學地了解金融風險研究的熱點。通過文獻計量軟件BICOMB對選取的樣本文獻提取關鍵詞,為了使分析結果更加準確,對表示相同意思的關鍵詞進行合并,如將“系統性風險”合并為“系統性金融風險”;“logit模型”合并為“logit”等。根據軟件運行結果統計高頻關鍵詞頻次及其中心性數據,共得到5452個關鍵詞,詞頻大于或等于2的關鍵詞1317個,詞頻占總數的63.95%。

利用Pajek軟件進一步對頻次19以上的47個熱點關鍵詞進行共現分析,繪制如圖2所示關鍵詞共現圖譜,該圖譜共包括47個節點和96條連接線,分別表示出現頻次19以上的關鍵詞個數及其之間的連線數量。其中,中介中心性大于0.10的關鍵詞是高中介中心性的關鍵節點。表2進一步列出出現頻次在60以上的10個熱點關鍵詞,出現頻次最高的是金融風險502次,是排名第二位關鍵詞的近兩倍,并且具有較強的中心性,其介數中心性值為0.16,將其劃為本研究領域的第一批次熱點關鍵詞;第二批次熱點關鍵詞的出現頻次在100次以上,包括系統性金融風險、金融監管、互聯網金融,可以看出隨著人工智能、大數據等數字技術的不斷發展,金融和互聯網技術深度融合,數字金融應運而生,近十年的學者也更加關注新經濟形態下互聯網金融風險;將出現頻次在60~100的關鍵詞劃分為第三批次熱點關鍵詞,如金融創新、金融危機、金融安全、貨幣政策、影子銀行及金融穩定。

表2 2010—2020年金融風險研究高頻關鍵詞分析

圖2 2010—2020年我國金融風險熱點關鍵詞貢獻圖譜

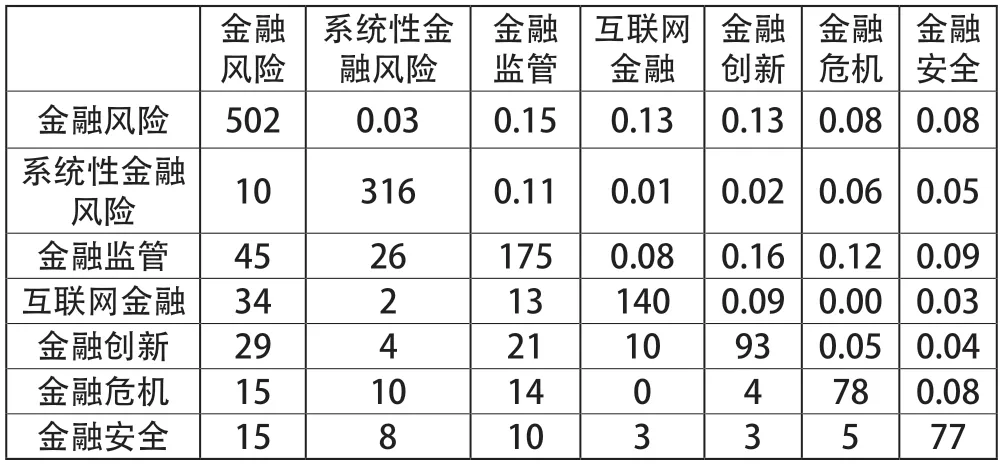

為了深入分析熱點關鍵詞間的關系,對出現頻次70以上的7個高頻關鍵詞進行共現分析,依據共現矩陣計算出各個關鍵詞間的共現系數,如表3所示,對角線左下方是共現頻次矩陣,右上方是共現系數矩陣。總體而言,頻次出現前7名的熱點關鍵詞之間存在一定的關系,部分關鍵詞之間的共現系數達到0.1以上,如金融風險與金融監管、金融風險與互聯網金融、金融風險與金融創新、系統性金融風險與金融監管、金融監管與金融創新、金融監管與金融危機,說明這些關鍵詞在金融風險相關領域關系較密切,同時學者關注較多。對于其他關鍵詞間的關系研究較少,這也是我國金融風險研究的薄弱點,如互聯網金融與金融危機、互聯網金融與系統性金融風險之間存在何種關系,鮮有學者對其進行探究。

表3 高頻關鍵詞共現矩陣及共現系數矩陣

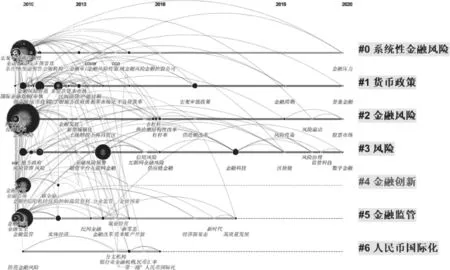

4.2 研究熱點演進分析

新主題的出現代表了研究的前沿方向。突現詞是某個時間段內頻次突增的關鍵詞,可以用來預測該領域內的前沿主題。由圖3可知,金融風險的研究可分為兩個階段,第一階段為2010—2013年,主要受到2008年全球金融危機的影響,國內研究主要集中探討了金融危機對系統性金融風險、商業銀行的影響。第二個階段為2013—2019年,2013年“余額寶”的推出標志著中國金融進入互聯網金融元年;2015年首次提出“供給側結構性改革”,該階段主要關注互聯網金融這種金融創新形式下的金融風險和系統性金融風險研究,以及新政策、方針的提出對金融風險的影響。2019年至今仍持續增長,該時期關注數字金融、普惠金融、區塊鏈及風險溢出等主題。由此可見,國內金融風險研究各個階段的熱點主題在延續的基礎上有所差異。近年來,國家出臺一系列有關防范金融風險的相關政策,金融創新熱度不斷提高,研究熱點與政策導向密切相關。

圖3 金融風險研究熱點時間線視圖

4.3 研究前沿分析

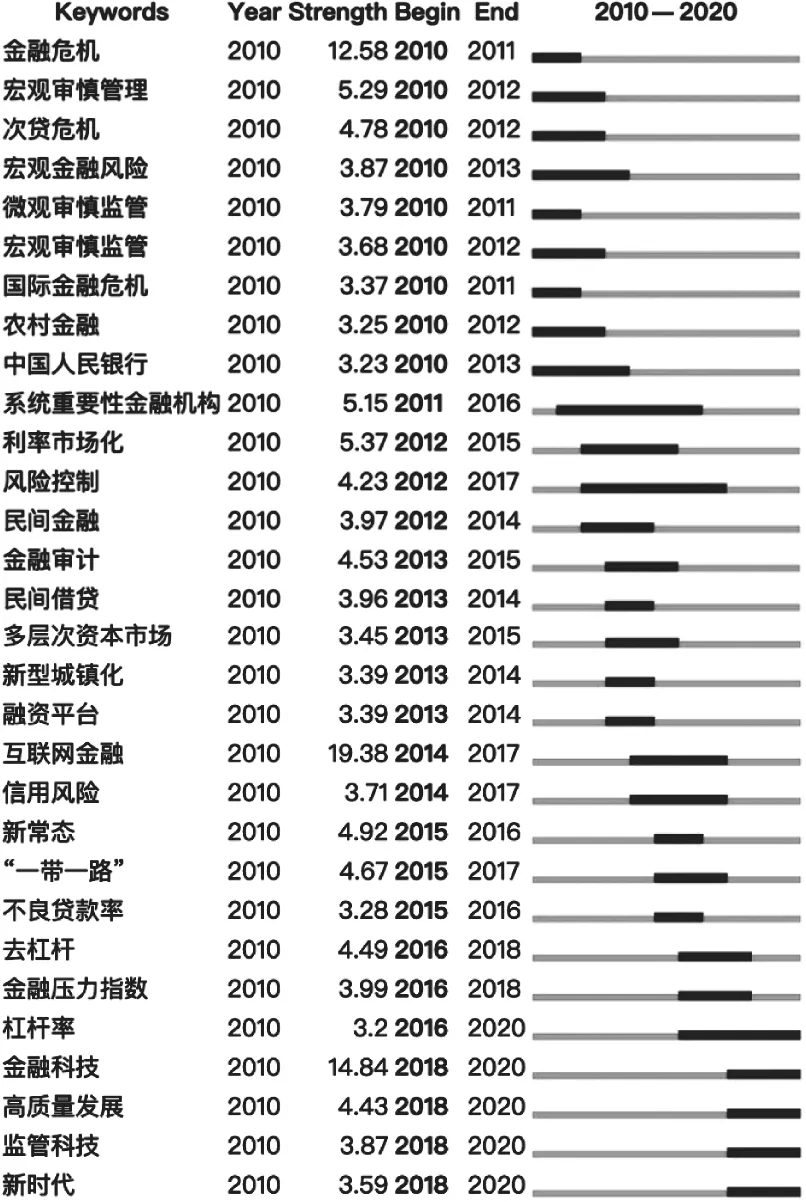

本文對關鍵詞進行突現分析,得到突現強度前30的關鍵詞并展示其出現時間和消失時間,圖中體現為紅色線條,如圖4所示。我國金融風險自2010—2016年,每年都有1~3個突變詞,2018年突變詞躍至4個,說明研究涉及的主題越來越多,其中熱度持續最長的關鍵詞是“系統重要性金融機構”和“風險控制”。分析自2016年開始出現頻率較快增長的關鍵詞,以展現金融風險研究領域的前沿熱點。由圖4可知,出現區間覆蓋2016年以后的關鍵詞包括去杠桿、金融壓力指數、杠桿率、金融科技、高質量發展、監管科技和新時代,這些關鍵詞代表的研究主題共同構成了金融風險研究領域的前沿[13]。

不同時期內突現關鍵詞的變化能夠反映研究熱點的轉移,結合圖3和圖4,國內金融風險研究的前沿問題及發展趨勢:一是新時代背景下,對新型金融風險的測度與預警,利用實證研究方法,構建金融壓力指數或金融風險指標對我國金融風險進行測度與預警,為防范化解金融風險、制定金融監管政策體系提供依據。二是關于金融科技的研究,主要關注其風險和監管問題。三是杠桿水平與杠桿結構的相關研究,杠桿的本質是債務,高杠桿是金融高風險的源頭,將國有企業去杠桿作為供給側結構性改革的重要內容。

圖4 2010—2020年金融風險研究的30個主要突變詞

總體來說,國內金融風險研究與創新技術、國家政策緊密結合,具有較強的時代特征,如新時代、金融科技、互聯網金融等。

5 結語

本文運用文獻計量和社會網絡分析方法,將2010—2020年CNKI數據庫中的金融風險領域相關文獻,采用可視化分析軟件對其進行可視化分析,系統展示了我國金融風險領域相關研究的文獻趨勢、研究熱點及研究前沿等情況。

研究結果表明,我國在金融風險領域的研究具有以下特點:一是發文趨勢和數量方面,我國金融風險領域發文量整體呈上升趨勢。二是研究熱點方面,我國金融風險領域研究熱點的關鍵詞為金融風險、系統性金融風險、金融監管、互聯網金融、金融創新、金融危機、金融安全、貨幣政策、影子銀行及金融穩定等,研究熱點與我國出臺的國家政策緊密結合,具有明顯的政策導向性。三是研究前沿方面,主要體現在金融創新形式上,包括互聯網金融、金融科技及近年來新出現的數字金融的相關研究,針對新興金融風險進行定性和定量分析。

綜合分析,金融風險領域的相關研究仍存在許多空缺,關于金融科技、互聯網金融及數字金融的概念仍沒有被明確區分,金融科技與監管科技的概念學界尚無統一定論,數字金融、金融科技帶來的新型風險分析研究較少,仍需后續研究者加以補充,如數字金融對金融風險的影響研究,新時代下金融科技的發展對金融風險的影響等相關研究。

總之,金融風險研究一直都是金融研究的熱點問題,針對我國金融的不斷發展,除了現有文獻所研究的相關問題外,可能還會出現新的問題,仍需后續學者繼續研究。