A股三季報收官:誰在強勢增長?

2022-11-14 20:17:58張云

財經 2022年23期

關鍵詞:業績

張云

分行業來看,電力設備行業前三季度營業收入增長率最高,石油石化次之。圖/IC

2022年三季報披露收官,兩市共有4973家上市公司發布了三季報數據。由于公布時間已接近年底,大部分上市公司的全年業績情況雛形漸顯。

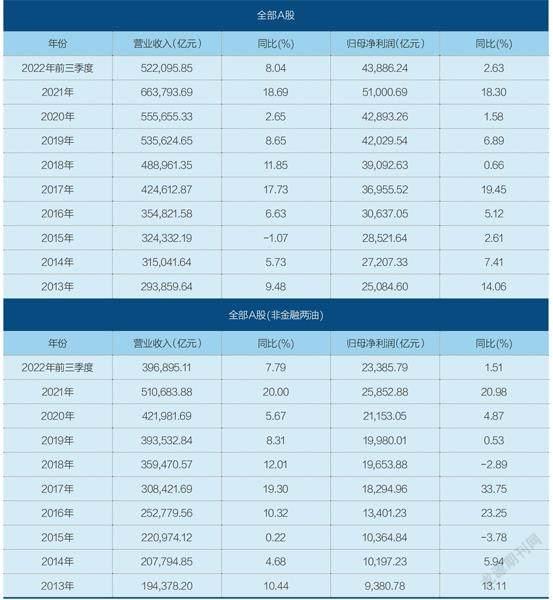

在外部環境緊張與內部疫情反復的情況下,今年前三季度,全部A股上市公司營業收入達到52.20萬億元,同比增長8.04%;歸母凈利潤4.38萬億元,同比增長2.62%。扣除金融與石油兩大權重板塊后,其他上市公司前三季度營收規模為39.68萬億元,同比增長7.79%;歸母凈利潤2.33萬億元,同比增長1.50%。

國家統計局10月24日發布數據,初步核算,前三季度國內生產總值(GDP)為87.02萬億元。據此測算,A股上市公司營收約占GDP的60%。

該成績在2013年以來排名中游,與2021年相比增速放緩,但并未出現負增長,尤其在科創板與創業板注冊制改革后,上市公司數量大大增加的情況下。2013年A股上市公司僅有2472家,截至今年三季度末,A股上市公司家數已經達到了4841家,數量上幾乎翻倍。

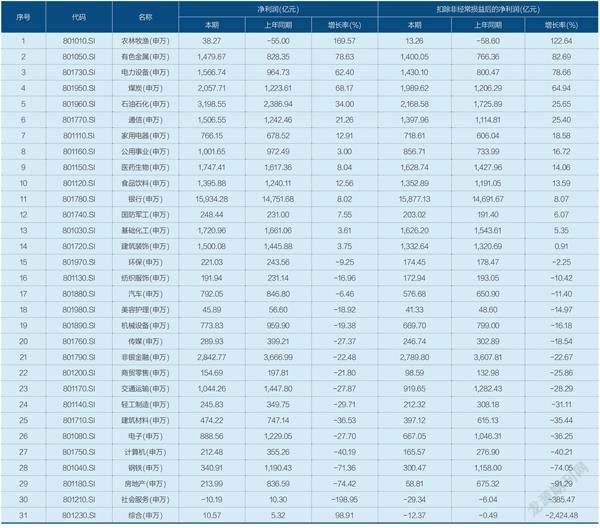

分行業來看,電力設備行業前三季度營業收入增長率最高,石油石化次之。從個股看,銀行、石油石化成為貢獻凈利潤的大戶,三大航空公司則包攬單季虧損榜前三。

部分公司業績發布后,對股價構成了一定影響。例如,此前業績表現良好的伊利股份(600887.SH),因為今年三季度單季業績出現同比萎縮而在財報發布后跌停。

國盛策略首席研究員張峻曉認為,業績期結束后,來年盈利預期與潛在政策博弈是后市主要催化因素。三季度基金倉位已調向軍工、地產、交運、計算機等,這些板塊的共同點是擁擠度或相對估值低、政策博弈空間大。

今年三季度,A股上市公司的業績在行業上出現了較為明顯的分化。

以申萬一級行業為例,農林漁牧行業是前三季度扣非凈利潤增長率最高的行業,而在今年中報時,該行業業績墊底,而且扣非凈利潤處于負增長的狀態。從前三季度業績來看,其整體情況有所改觀。同時,中報業績增長較高的煤炭行業,前三季度增速下降到第四,其增速為64.94%。

如果以營收規模的增長來衡量,增長率最高的是賽道股扎堆的電力設備行業,其營業收入前三季度增長41%,與中報數據持平。而排名第二的石油石化,盡管前三季度營收增長率依然有28.13%,但比中報時的32.78%已經有所下降,這說明三季度時石油石化等行業的營收增速有所放緩。

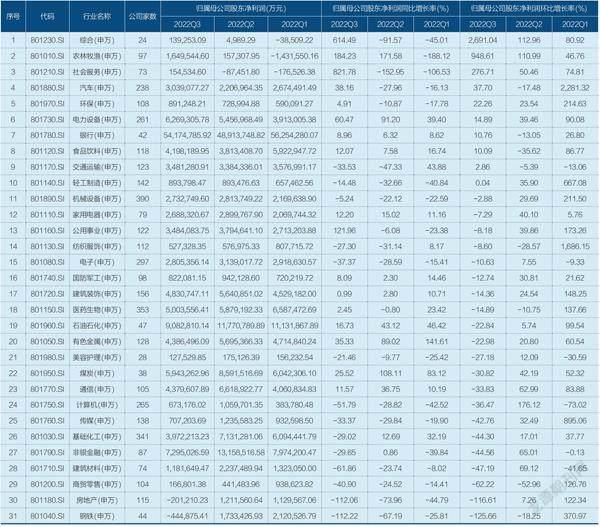

從環比數據來看,31個申萬一級行業中,三季度歸母凈利潤有10個行業環比增長,另有21個行業環比下降。其中環比增長較多的行業是農林牧漁,環比下降較多的則是鋼鐵和房地產,需要注意的是,這些行業的季節性特點比較強,因此在單季環比的數據上波動較大。

截至三季度末,今年各季度歸母凈利潤增長率環比全部為正的行業包括:綜合、農林牧漁、社會服務、環保、電力設備、輕工制造等。農林牧漁和電力設備也是同比增長率較高的行業。

中報時業績表現較為突出的煤炭、石油石化行業,三季度凈利潤增速有所放緩,而中報時負增長的汽車行業,則在三季度獲得37.7%的環比增長率。

個股方面,前三季度營業收入增長冠軍是神州細胞-U(688520.SH),其前三季度營收增長6373.79%;其次是神霧節能(000820.SZ),營收增長3807.32%。不過,上述公司2021年同期的業績基數并不高。

真正實現高基數高增長的上市公司是九安醫療(002432.SZ),2021年前三季度,該股營業收入為7.9億元;今年前三季度,其營業收入達到245.89億元,同比增長3010.77%。同樣實現高基數高增長的還有天齊鋰業(002466.SZ),其2021年前三季度營收為38.72億元,今年同期則已達到246.45億元,同比增長536.40%。

歸母凈利潤方面,九安醫療全程領跑A股上市公司,從今年一季度到三季度,該公司都是歸母凈利潤增長最高的上市公司。但該公司2021年前三季度基數同樣并不算高,只有5012.80萬元;今年前三季度,其實現凈利潤160.50億元,同比增長31918.64%。

天齊鋰業則實現了凈利潤的高基數高增長,該公司的歸母凈利潤從2021年前三季度的5.29億元增長到今年前三季度的159.81億元,增長2916.44%。

從今年三季報數據看,不僅行業業績分化較為明顯,大公司的業績亦是如此。資源、金融類大公司業績表現依然亮眼,而食品飲料行業龍頭股伊利股份的業績,則出現了單季度業績超市場預期的下滑。

伊利股份在今年三季度實現營收303.98億元,較2021年同期的285.01億元增長6.66%。但是,其今年三季度歸母凈利潤只有19.29億元,較2021年同期下降26.46%。

10月28日,公布上述數據的伊利股份跌停。因臨近三季報業績密集發布時期,當日不少三季報業績不達預期的股票也紛紛跌停,全市場跌停數量達到59家,上證指數下跌2.25%。

銀河證券認為,伊利股份三季度業績有所下滑,“主要系疫情限制高端白奶、常溫酸奶終端需求,同時公司主動控制發貨以維護價盤與渠道庫存良性”。

中信證券表示,伊利股份液奶承壓,奶粉仍有較好增長、但增速放緩,預計春節前置再加上2021年同期低基數,四季度該公司業績有望改善。

上市銀行依然是A股中單季創造最多歸母凈利潤的行業。工商銀行(601398.SH)三季度實現凈利潤943.16億元,同比增長6.76%;其次是建設銀行(601939.SH),單季實現凈利潤856.40億元,同比增長8.61%。

資料來源:Wind。制表:于宗文

但同為金融行業的保險巨頭中國平安(601318.SH)則出現了單季負增長,三季度歸母凈利潤為161.90億元,同比下降31.49%。券商業績同樣不及銀行亮眼,中信證券(600030.SH)單季度實現歸母凈利潤53.71億元,同比下降1.39%。

除了銀行,石油石化類公司也是貢獻凈利潤的大戶。中國石油單季實現凈利潤378.78億元,增長率達到71.50%;中國海油單季實現凈利潤368.81億元,同比增長89.06%。

實現高增長的大公司還有通威股份(600438.SH),三季度實現凈利潤95.07億元,同比增長219.12%;寧德時代(300750.SZ)三季度實現凈利潤94.24億元,同比增長188.42%;牧原股份(002714.SZ)當季實現凈利潤81.96億元,同比增長1097.41%,其2021年同期虧損8.22億元。

三季度單季虧損榜依然由航空公司包攬前三,中國東航(600115.SH)單季虧損93.80億元、中國國航(601111.SH)單季虧損86.68億元、海航控股(600221.SH)單季虧損80.02億元。作為國內三大航空公司之一的南方航空,雖然單季度也呈現了虧損,但絕對值比中國東航與中國國航要少,三季度虧損60.99億元。

資料來源:Wind

盡管如此,Wind(萬得)數據顯示,在4973家上市公司中,三季度單季虧損的公司只有1063家,占全部上市公司的21.37%,換句話說,78.63%的上市公司實現了單季度盈利。業內人士分析認為,在今年內外宏觀環境不確定性增加的前提下,A股上市公司依然有逾七成實現了單季度盈利,國內上市公司的韌性可見一斑。

隨著三季度業績披露完畢,二級市場情緒也有所修復。10月31日,上證指數跌幅收窄至0.77%,收報2893.48點,兩市實際漲停(剔除新股與ST股)74家,跌停30家。進入11月后,股指很快擺脫了三季報業績披露的影響,重新回到3000點上方,單日成交額也恢復至萬億元水平。

由于前三季度業績報告和年度數據接近,在三季報披露完畢后,大部分上市公司全年的業績逐漸顯現。Wind數據顯示,截至10月31日,已有13家上市公司在發布三季報的同時也發布了年報的業績預告。其中就有當天漲停的威海廣泰(002111.SZ),還有上漲超過7%的立訊精密(002475.SZ)。

威海廣泰在三季報中披露,預計2022年歸屬上市公司股東的凈利潤2.1億-2.6億元,同比上升209.94%-283.74%。其業績增速,在目前已經發布年報業績預告的上市公司中居于第一位,因此,威海廣泰在二級市場上也獲得了一定資金關注。威海廣泰還在公告中表示,2022年業績上升的原因是,“2021年業績受商譽減值等事項的影響,歸屬于上市公司股東的凈利潤較低,造成2022年歸屬于上市公司股東的凈利潤比2021年大幅增長”。

立訊精密則預計2022年實現歸屬上市公司股東凈利潤在95.45億-98.98億元之間,同比增長35%-40%。同行業中,市場比較關注的歌爾股份(002241.SZ),也發布了年報業績預告,其預計2022年歸屬上市公司股東的凈利潤為40.60億-47.02億元,同比增長率在-5%-10%之間,歌爾股份表示自己在這一年中,智能整機聲學的業務略有下滑,但是VR(虛擬現實)業務等增長勢頭較好。

后續走勢上來看,年報業績有亮點的上市公司更受市場青睞。威海廣泰雖然因為在首批披露年報業績的上市公司增長率較高,但增長并非由于自身經營的改善,在近期上證指數反彈并站上3000點時,并未跟隨市場上漲,反而開始橫盤,股價與指數發生了背離。

歌爾股份則因詳細披露了業績的構成,并直接表示VR業務等增長勢頭較好,在11月2日盤中漲停。值得注意的是,工信部等五部門近日聯合印發的《虛擬現實與行業應用融合發展行動計劃(2022—2026年)》,也助力了歌爾股份的上漲。

“壞消息”同樣也存在。莫高股份(600543.SH)表示,2022年可能會續虧,但其未披露具體數值。該公司前三季度虧損4217.20萬元。2021年報顯示,其當年虧損9869.57萬元。換句話說,該公司可能連續兩年虧損。

此外,還有兩家科創板公司發布了年報續虧的預警,分別是優刻得-W(688158.SH)和埃夫特-U(688165.SH)。

資料來源:Wind

A股三季報業績收官后,不少投資機構開始研究布局下一步主流行業和領域。

華東區域某私募投資總監對《財經》記者表示,市場在三季度業績發布期前后選出的行業已顯示了大資金的調倉路徑,包括信創(信息技術應用創新產業)與醫藥方向。對于A股整體的業績,該投資總監則認為,并不能過于樂觀。

“即使有一些數據看起來還行,但如果仔細看細分的應收賬款、經銷商壓貨等,很多公司已經透支了一部分業績。比如消費板塊的白酒,三季度季報表現還可以,但是很多以前藏利潤的項目都開始放利潤了。大家都看懂了就開始賣出消費換到醫藥。”上述投資總監稱。

白酒是三季報業績發布前后市場波動和分歧較大的行業。進入10月以后,Wind白酒指數下跌了9.67%(截至11月2日數據,下同)。同期的Wind醫藥指數卻上漲了12.25%、軟件指數上漲了24.33%,這兩大行業指數的單日成交額也從150億元左右上漲至每天600億元左右的規模,三季度市場資金的調倉方向比較明顯。

資料來源:Wind

資料來源:Wind

“此前醫藥行業跌幅巨大,有機構認為這是年底業績排名的勝負手,于是賣消費拉醫藥。但醫藥方面也需要注意,比如OK鏡等一些細分領域的政策并沒有想象的那么美好。”上述投資總監表示,“信創的邏輯也類似,不過這里又有一個悖論,在信創增速更高的背景下,它的估值目前是不是反映了這種應有的增長?”

該投資總監認為,信創如果未來增速不及預期,可能會迎來一波比較大的下跌。

綜合三季度整體業績來看,多家機構亦建議“危中尋機”。

民生證券認為,今年三季度滬深300增長壓力凸顯,“雙創”指數景氣度高企。2022年三季度滬深300指數單季度利潤同比增速僅為3.81%,創下年內新低。相較之下,成分股大多為新興產業相關板塊龍頭的創業板指與科創50指數的2022年三季度業績表現則較為出色。而中證500與中證1000為代表的中小盤的業績仍然處于困境之中。

從產業鏈角度看,民生證券建議投資者“危中尋機”。從不同產業鏈來看,其分析稱,在傳統周期產業鏈中,上游能源中的煤炭業績增速出現了邊際下滑,然而其盈利能力的不斷提升彰顯其在本輪經濟下行周期中的業績韌性。在數字經濟產業鏈中,計算機、電子與傳媒的營收增速均出現一定程度的邊際改善。在高端制造鏈中,代表性板塊新能源車、光伏等業績表現仍然出色。對于醫藥產業鏈而言,醫藥板塊的單季度營收與利潤增速在三季度均出現邊際改善現象,板塊的復蘇進程正在開啟。

平安證券認為,“實體企業盈利仍在筑底階段。當前國內外環境復雜性上升,制約上市公司盈利修復進程。一方面,國內疫情零星散發持續制約下游消費,房地產拖累持續,經濟未有明顯復蘇;另一方面,海外衰退預期漸強,出口增速拐點已現,對國內經濟的支撐作用減弱。A股盈利仍在筑底階段,但隨著穩增長的政策發力見效,未來方向會逐漸明朗。”

從行業來看,平安證券表示,從三季度的業績來看,行業之間的分化或進一步加劇。“一是制造業的重要性提升,景氣度仍在上升階段。汽車、電力設備及新能源、國防軍工等新興制造業資本開支增速仍在抬升,上游成本緩解也有助于行業利潤率的釋放。二是上游周期板塊景氣回落。全球經濟衰退以及需求不足的預期下,資源品價格開始回落,上游周期行業的高增速放緩。”

此外,平安證券認為,消費和房地產行業的預期仍然較弱,短期行業景氣維持相對低位。

猜你喜歡

中國化肥信息(2022年4期)2023-01-02 15:41:59

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25