西部民族地區制造業比較優勢的演變與發展

——基于四次經濟普查數據的分析

2022-11-12 05:16:48張玉榮鄭長德

民族學刊 2022年4期

張玉榮 鄭長德

立足民族地區資源稟賦、發展條件、比較優勢等實際,找準把握新發展階段、貫徹新發展理念、融入新發展格局、實現高質量發展,是西部民族地區社會經濟發展,與全國共同走向社會主義現代化的必然選擇。2020年5月,中共中央國務院發布《關于新時代推進西部大開發形成新格局的指導意見》,提出“充分發揮西部地區比較優勢,推動具備條件的產業集群化發展……推動發展現代制造業和戰略性新興產業。[1]”2021年8月,習近平總書記在中央民族工作會議上強調,“要完善差別化區域支持政策,支持民族地區全面深化改革開放,提升自我發展能力。[2]”作為國民經濟的支柱產業,制造業是發展中國家或地區經濟增長的主導部門和經濟轉型的基礎,若制造業發展不到位,經濟社會的可持續發展會受到制約。西部大開發以來,在國家政策和市場化力量的影響下,西部民族地區制造業比較優勢發生了顯著變化,部分制造業行業生產能力得到大幅提升;但也要看到,大量邊際生產率高的資源,如私人資本、高端人才還是持續流向東部、中部地區,西部地區尤其是西部民族地區依然處于制造業發展的“洼地”。據國家統計局數據計算,2019年西部民族地區工業增加值26720.28億元,占該地區生產總值的34.44%,占全國工業生產總值的8.35%。與此同時,東部地區工業增加值169617.68億元,占該地區生產總值的33.18%,占全國工業總產值的53.64%。西部民族地區擁有制造業發展的一些優勢條件,如自然資源、區位條件、基礎設施等;民族地區也有一些地區和城市,其制造業產業層次和發展水平均較高,有良好的發展條件和產業基礎。厘清西部民族地區制造業發展現狀及比較優勢的演變特征,利用自身的資源稟賦、區位優勢、產業優勢推動區域性及全球性分工地位的提升,進而推動制造業發展值得深入探討。

傳統區位理論認為,產業布局受制于地方發展條件與區位優勢,即地方比較優勢會促進其產業集聚[3]。之后,林毅夫(2011)強調政府的因勢利導作用,提出將地區的要素稟賦條件作為切入點,來內生決定該地區的比較優勢和經濟發展[4]。目前,學術界對于西部民族地區制造業發展的研究主要有以下幾個方面:一是對現有發展現狀進行梳理,學者普遍認為,西部民族地區傳統制造業主要是能源產業[5]、資源深加工產業等[6],其中資源深加工產業包括冶金、化工、紡織、食品等產業[7]。五大民族自治區(除西藏外)的30個主要工業城市中,柳州、包頭、南寧、烏魯木齊、克拉瑪依、烏海、石嘴山等城市制造業基礎較好[8]。對民族地區制造業發展提出要基于產業鏈內涵在深度、廣度、寬度、人才、服務等方面深入優化[9],深化與沿線國家經貿合作,提高出口產品科技含量和附加值[10],以及完善區域創新系統以促進制造業集群發展[11]等對策建議。但對于西部民族地區制造業比較優勢演變趨勢及集聚特征,目前未有全面系統的分析和判斷。

本文所使用的原始數據來自2004、2008、2013、2018年《中國經濟普查年鑒》、中國國家統計局數據庫,制造業數據均為規模以上工業企業數據。2004-2018年間,中國制造業行業分類標準經過兩次大的調整,為保證行業的可比性,目前參與計算的制造業行業分類共有28個。

一、西部大開發以來民族地區制造業發展現狀

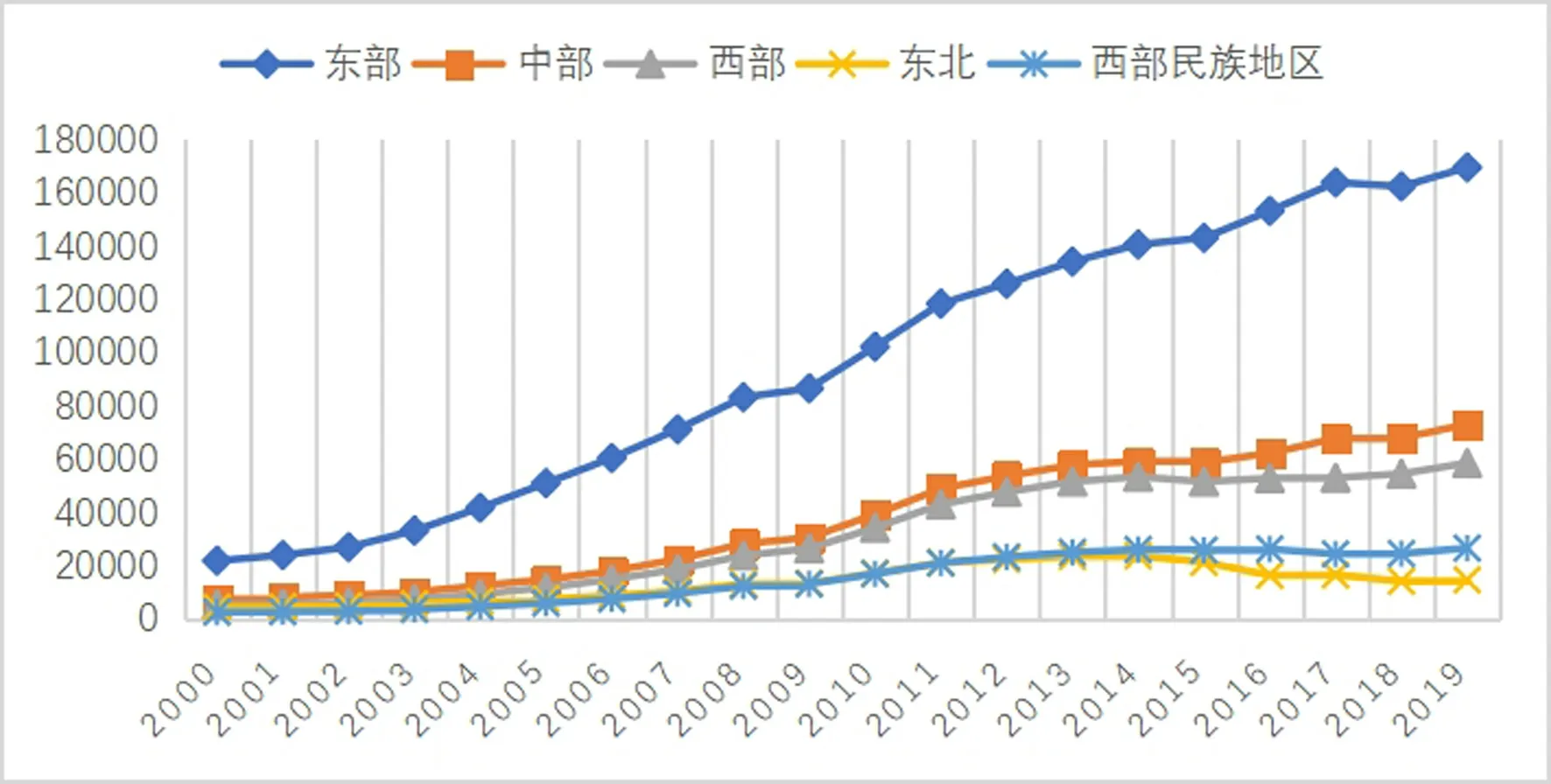

如圖1所示,西部大開發以來,西部民族地區制造業生產能力得到大幅提升,與東、中、西部地區發展趨勢相同,呈現穩中有升的態勢,但與東部地區差距明顯。2012年后,西部民族地區發展提速,并超越東北地區。2015-2019年間,西部民族地區工業受綠色化轉型及外部經濟下行的壓力,增速有所放緩,2017年甚至出現下滑,但2018年后逐漸企穩,2019年增速回升至8.37%,高于東部4.40%,中部7.34%、西部7.41%及東北3.65%的增速,體現出制造業發展韌性。

圖1 2000-2019年我國區域工業增加值(億元)

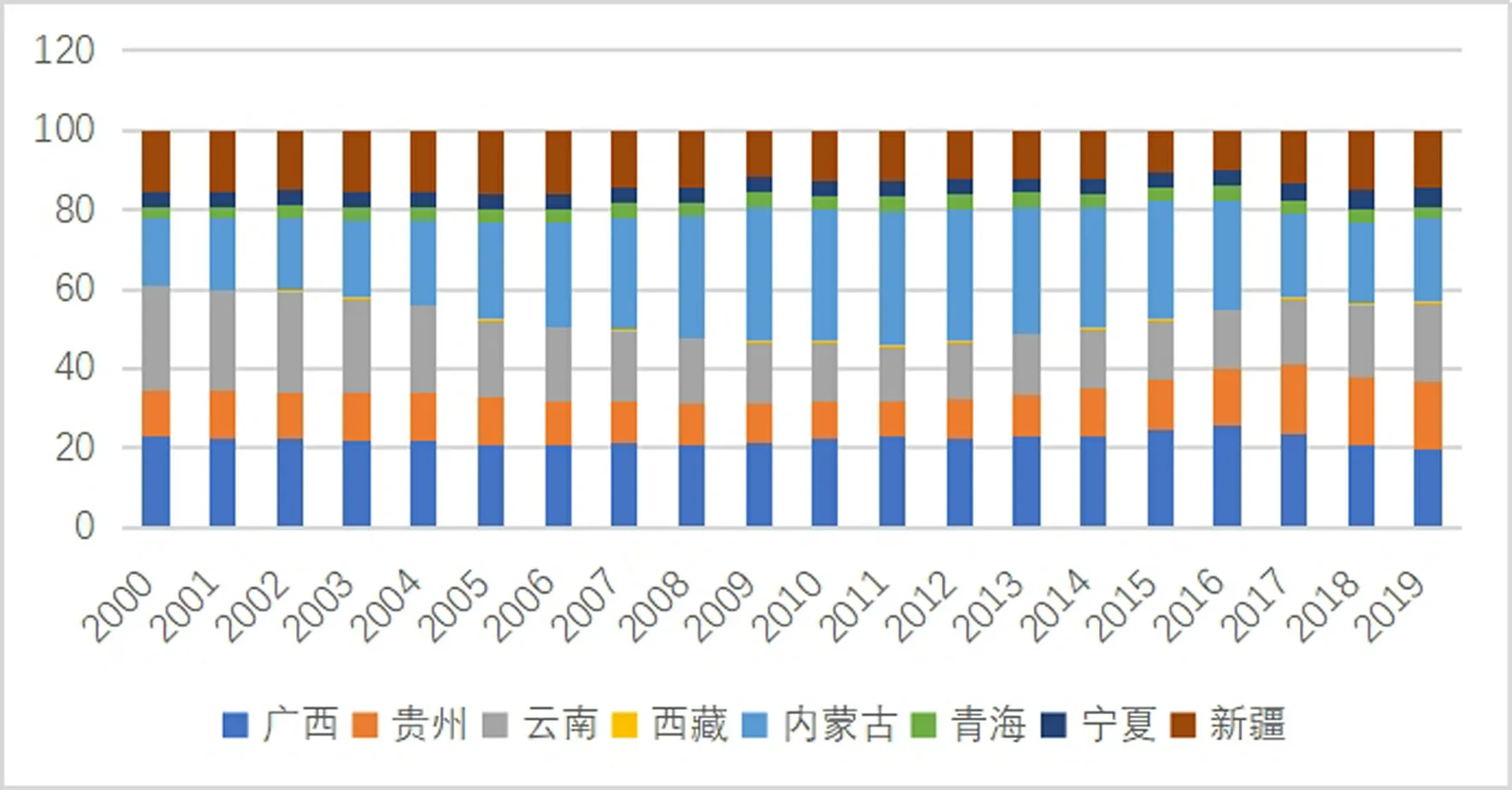

如圖2所示,從西部民族地區內部來看,制造業發展異質性較大。西南民族地區工業增加值占比較高,呈現先降后升的趨勢,西北民族地區工業增加值占比則先升后降,占比從2000年的60.98%:39.02%演變為2009年的46.94%:53.06%,2019年為57.10%:42.90%。除西藏外,西南民族地區內部各省區呈現均衡化發展,其中:貴州工業增加值占比持續提升,從11.69%增長至17.01%,尤其是2013年后隨著基礎設施投入,增速明顯加快;廣西占比穩定在20%左右,2016年后呈現下滑趨勢,降至19.75%;云南從25.91%下滑至2011年的14.16%后穩步回升,2019年為19.84%。西北民族地區中寧夏、青海占比較低,在3%左右,內蒙古占比最高,新疆次之。

圖2 2000-2019年西部民族地區各省份工業增加值占該區域的比重(%)

2004-2018年,西部民族地區規模以上制造業企業主要經濟指標持續向好,正向指標增速高于全國平均水平,體現出制造業發展穩中向好的態勢。

1.資產快速增長,從9579.67億元增長至69427.11億元,三個階段平均增速分別為26.56%、30.85%和7.64%。2013年以前增速均高于全國平均水平,2013年后總體制造業資產增速放緩。其中,西北民族地區增速放緩,內蒙古、新疆年均增速分別從33.53%、38.54%下降至4.47%、7.21%,寧夏、青海增速較高,但其占比較小;西南民族地區除廣西從32.26%降至3.84%外,貴州、云南、西藏增速均高于或與西部民族地區平均增速持平。2018年,西部民族地區各省區資產排名及占區域比重依次是:內蒙古(20.29%)、廣西(18.11%)、云南(17.25%)、新疆(15.22%)、貴州(13.98%)、寧夏(9.01%)、青海(5.71%)、西藏(0.42%)。

2.負債持續上升,從5424.04億元增長至41642.09億元,三個階段平均增速分別為27.19%、34.94%和6.77%。2013年以前增速均高于全國平均水平,2013后低于全國平均增速。其中,2013-2018年,西南民族地區負債平均增速相對較低,發展質量相對較好,廣西3.78%,云南4.54%,貴州11.80%,西藏43.35%;西北民族地區相對較高,內蒙古5.54%,新疆6.20%,青海10.80%,寧夏14.80%。分省區看,2018年負債排名及占比依次是:內蒙古(22.22%)、廣西(18.79%)、新疆(15.69%)、云南(14.69%)、貴州(12.18%)、寧夏(8.88%)、青海(7.21%)、西藏(0.34%)。

3.營業收入持續增加,從7225.45億元增長至54706.72億元,三個階段平均增速分別為44.04%、28.93%和2.41%,均高于全國平均增速,體現出民族地區制造業穩中向好發展的態勢。其中,2013-2018年,西南民族地區營業收入增速較高,發展質量相對較好,僅廣西出現小幅下滑為-0.44%,云南10.02%,貴州11.24%,西藏27.39%;西北民族地區增速下滑明顯,內蒙古-5.04%,新疆4.81%,青海1.55%,寧夏10.15%。分省區看,2018年營業收入排名及占比依次是:廣西(27.12%)、云南(20.97%)、內蒙古(16.23%)、貴州(13.53%)、新疆(12.84%)、寧夏(6.38%)、青海(2.67%)、西藏(0.25%)。

4.主營業務成本持續上升,從5639.71億元增長至44507.48億元,三個階段平均增速分別為50.43%、27.33%和2.10%,均高于全國平均增速,體現出民族地區制造業粗放式發展現狀,各項業務成本相對較高。其中,2013-2018年,西南民族地區增速較快,廣西-0.22%,貴州10.04%,云南10.75%,西藏32.71%;西北民族地區增速較低,成本控制成效明顯,內蒙古-5.19%,青海1.10%,新疆3.90%,寧夏9.74%。分省區看,2018年,主營業務成本排名及占比依次是:廣西(28.63%)、云南(20.06%)、內蒙古(16.53%)、新疆(13.01%)、貴州(11.99%)、寧夏(6.77%)、青海(2.79%)、西藏(0.21%)。

5.利潤總額穩步增長,從464.79億元增長至3535.00億元,三個階段平均增速分別為23.32%、44.04%、4.58%,自2008年后增速高于全國平均水平。其中,2013-2018年,西南民族地區利潤增速相對較快,貴州18.97%,西藏17.42%,云南12.32%,廣西-1.52%;西北民族地區利潤總額增速相對較慢,青海-40.35%,內蒙古-4.84%,寧夏10.73%,新疆18.22%。分省區看,2018年,利潤總額排名及占比依次是:貴州(26.66%)、廣西(23.06%)、云南(20.98%)、內蒙古(15.41%)、新疆(11.31%)、寧夏(3.05%)、西藏(0.69%)、青海(-1.17%)。貴州從16.81%上升至26.66%,超越廣西成為民族地區利潤總額占比最高的省份。

6.從業人員年平均人數增長緩慢,從278.61萬人增長至374.40萬人,三個階段平均增速分別為4.38%、5.80%和-2.28%,2013-2018年下降速度低于全國平均水平,主要是隨著產業升級,制造業從業人員逐步減少,向吸納就業人數較多的服務業轉移。其中,西南民族地區降幅較小,貴州5.51%,廣西-4.22%,云南-1.21%,西藏-0.40%;西北民族地區降幅較大,內蒙古-7.47%,青海-4.22%,新疆0.45%,寧夏4.11%;分省區看,截至2018年占比及排名從大到小依次是:廣西(30.56%)、云南(17.96%)、貴州(16.22%)、內蒙古(12.85%)、新疆(11.66%)、寧夏(7.31%)、青海(3.17%)、西藏(0.26%)。

二、西部民族地區制造業技術水平演變分析

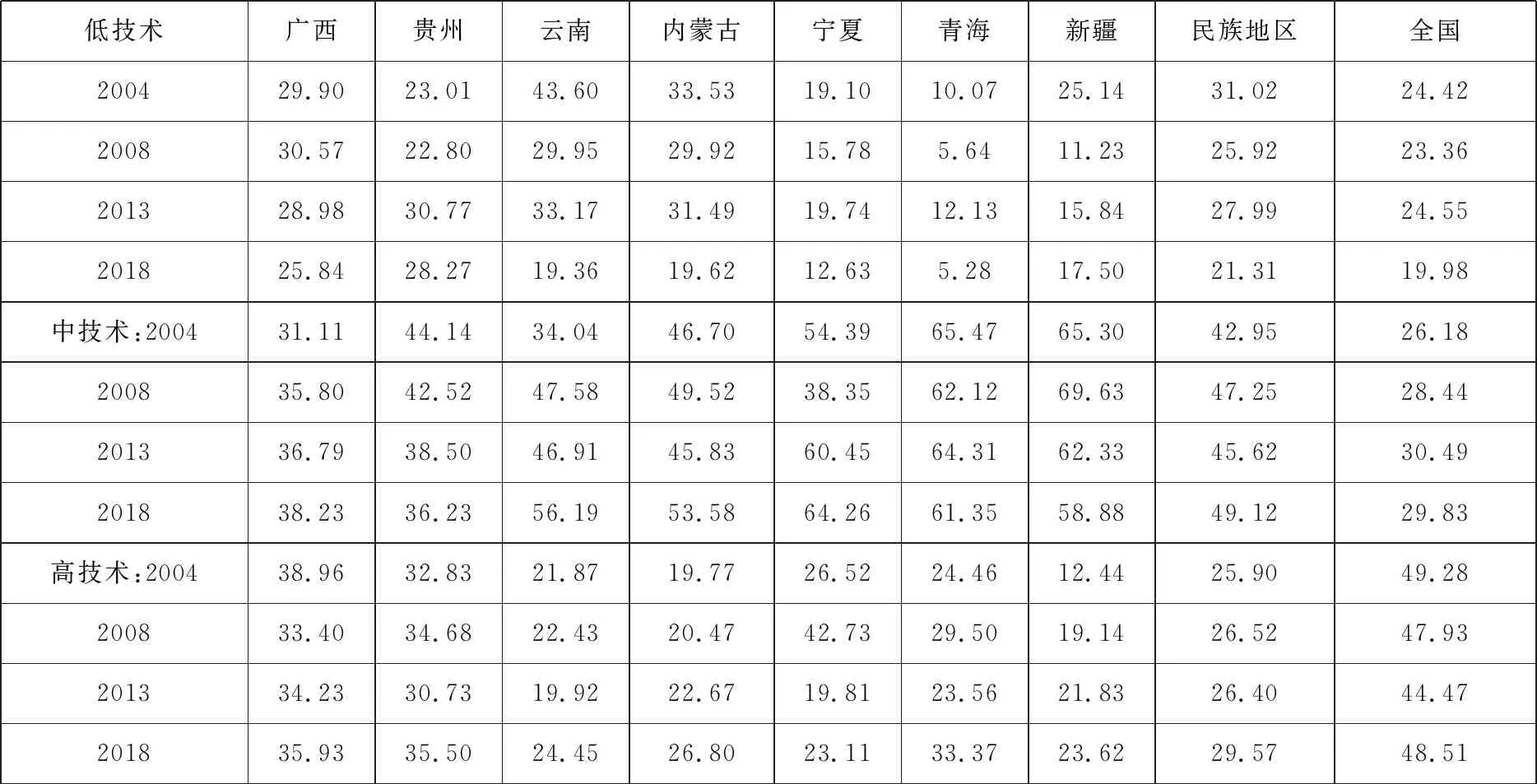

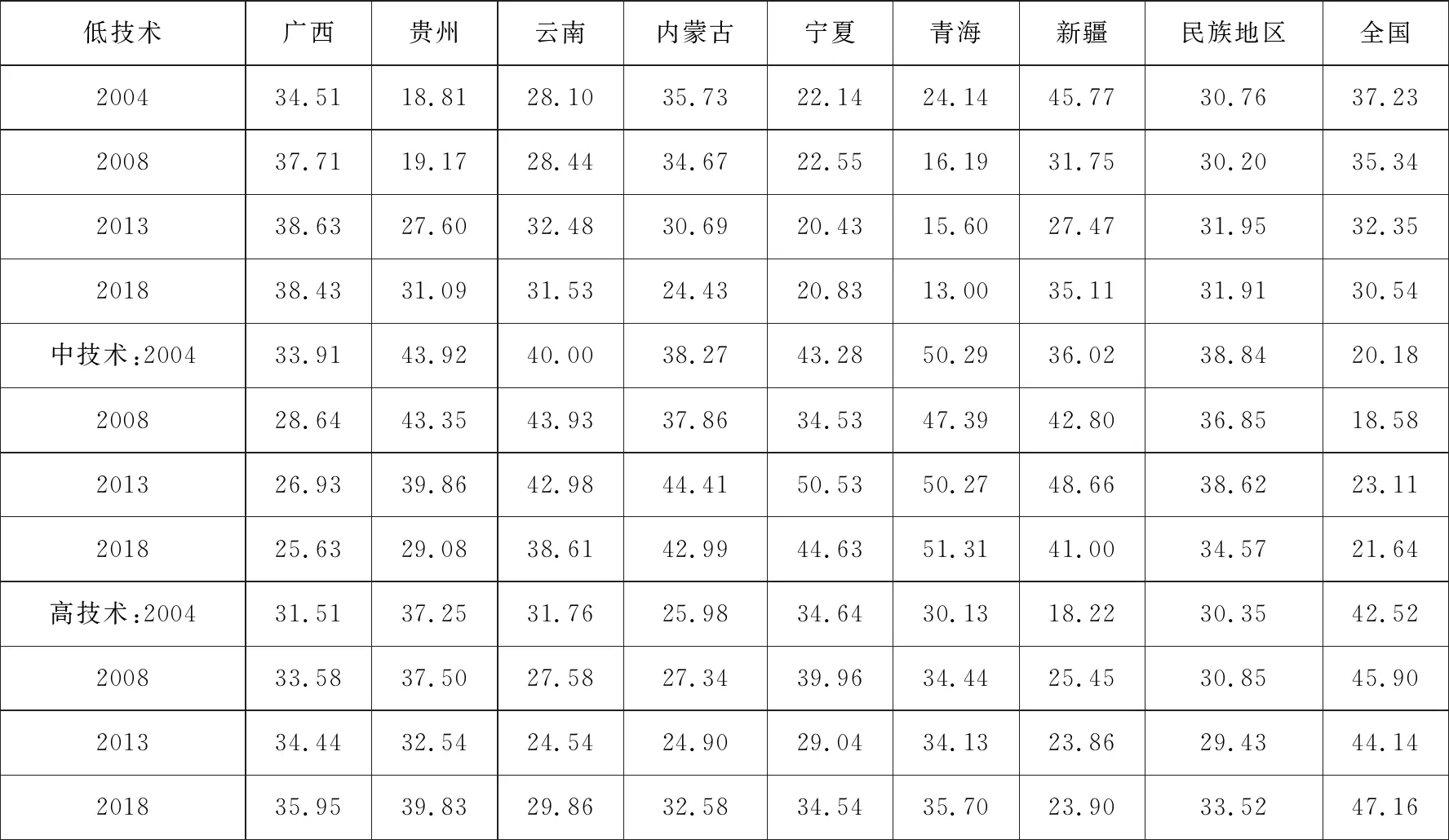

按照產業技術水平,對民族地區制造業28個細分行業進行“系統聚類”劃分為低技術產業、中技術產業和高技術產業三種類型[12]。如表1所示,2004-2018年,按技術水平計算營業收入占比分析,民族地區低技術水平制造業占比持續下降,從31.02%下降至21.31%,仍高于全國19.98%的平均水平;中技術制造業占比上升,從42.95%上升至49.12%,遠高于全國29.83%的平均水平;高技術制造業營業收入占比上升,從25.90%增長至29.57%,低于全國48.51%的平均水平。民族地區制造業技術水平有所提升,但與全國相比仍有不小的差距,中低技術水平制造業占比還比較高,高技術水平制造業有所發展,但發展增速較慢。

表1 2004-2018西部民族地區制造業按技術水平計算營業收入占比分析(%)

分省區來看,2013-2018年,民族地區各省區低技術制造業占比均呈下降趨勢,從高到低依次是:貴州(下降至28.27%)、廣西(下降至25.84%)、內蒙古(下降至19.62%)、云南(下降至19.36%)、新疆(上升至17.50%)、寧夏(下降至12.63%)、青海(下降至5.28%)。中技術制造業占比漲跌互現,從高到低依次是:寧夏(上升至64.26%)、青海(下降至61.35%)、新疆(下降至58.88%)、云南(上升至56.19%)、內蒙古(上升至53.58%)、廣西(上升至38.23%)、貴州(下降至36.23%)。高技術制造業占比均呈上升趨勢,從高到低依次是:廣西(上升至35.93%)、貴州(上升至35.50%)、青海(上升至33.37%)、內蒙古(上升至26.80%)、云南(上升至24.45%)、新疆(上升至23.62%)、寧夏(上升至23.11%)。

如表2所示,2004-2018年,民族地區人員的集聚情況與產業集聚程度不同。按技術水平計算平均用工人數占比,民族地區低技術制造業占比略有增長且高于全國平均水平,從30.76%增長至31.91%,而全國占比則大幅下降,從37.23%下降至30.54%。中技術制造業占比有所下降但仍高于全國平均水平,從38.84%下降至34.57%。高技術制造業占比有所增長但低于全國平均水平,從30.35%增長至33.52%。分省區來看,2013-2018年,民族地區各省區低技術制造業占比漲跌互現,貴州、新疆呈大幅上升趨勢,內蒙古、青海呈下降態勢,廣西、云南、寧夏占比波動不大,呈現相對穩定的態勢。除青海中技術制造業占比上升外,其他省區均呈下降趨勢。一方面體現出西部民族地區低技術制造業多為勞動密集型制造業,對勞動力需求比較高,另一方面,高技術制造業占比均呈上升態勢,表明人員從中低技術制造業向高技術制造業聚集。

表2 2004-2018西部民族地區制造業按技術水平計算平均用工人數占比分析(%)

三、西部民族地區制造業優勢產業演變分析

(一)分析方法

在制造業比較優勢識別方面,具有代表性的產業集聚測度方法主要有區位熵、行業集中度、赫芬達爾指數、空間基尼系數、EG指數等,根據數據的可得性和方法的適用性,本文采用毛中根,武優勐[7]構造的靜態、動態區位熵指數從營業收入方面測度西部民族地區制造業相對比較優勢。

(二)優勢產業的演變

1.靜態區位熵指數

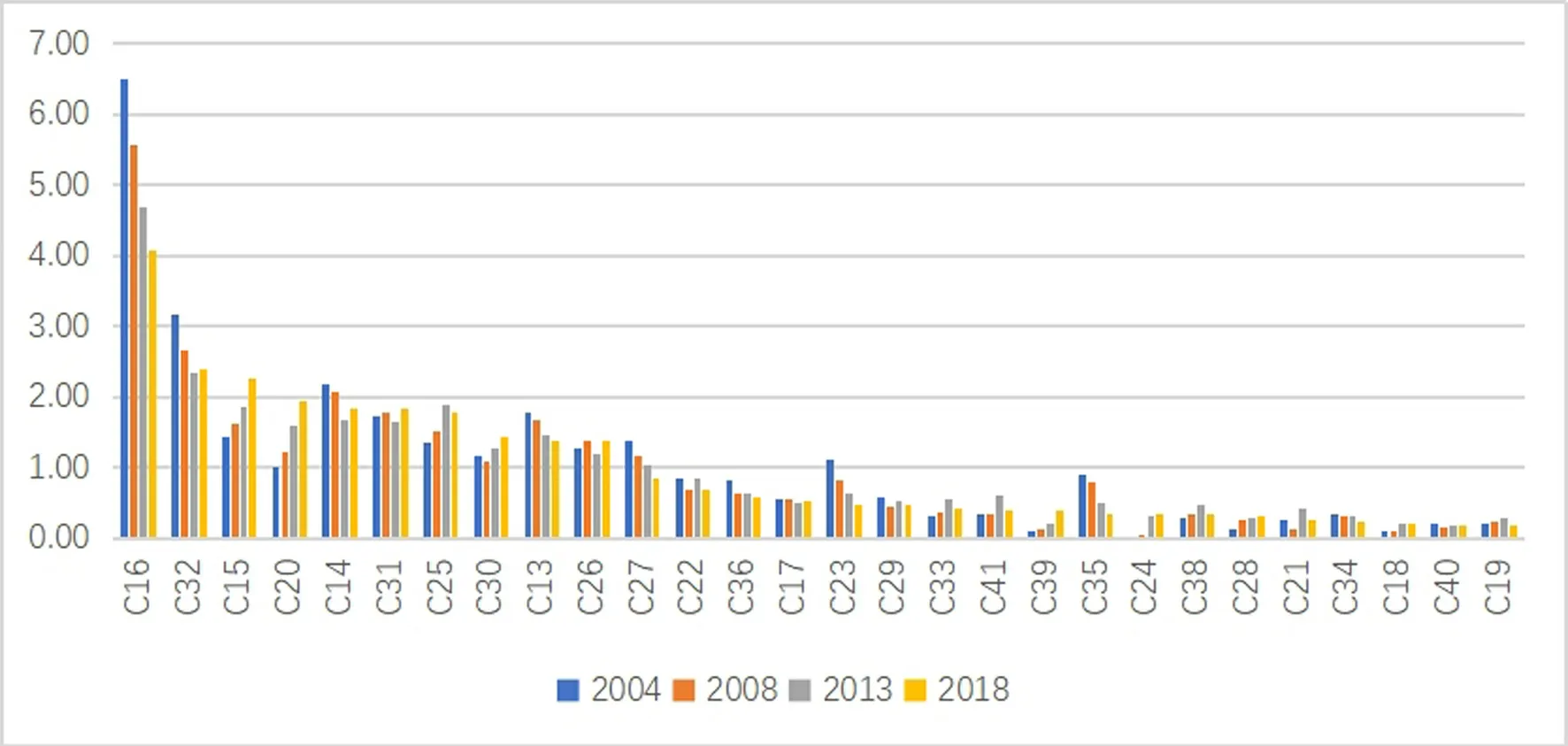

如圖3所示,2018年,民族地區共有10個制造業行業具有比較優勢,依次是:煙草制品業、有色金屬加工業、酒飲料茶制造業、木材加工制品業、食品制造業、黑色金屬加工業、石油煤炭加工業、非金屬礦物制品業、農副食品加工業及化學制品制造業等,占全國的比重分別為23.76%、13.97%、12.98%、11.38%、10.67%、10.65%、10.38%、8.14%、7.98%和7.97%。從具有比較優勢的產業數量來看,從2004年的12個下降至10個,印刷和復制業、醫藥制造業優勢下降。從增長趨勢來看,2004-2013年,共有13個行業比較優勢呈現增長態勢,2013-2018年,共有12個行業比較優勢呈現增長態勢,除煙草制品業下降幅度較大,石油煤炭加工業、農副食品加工業呈現小幅下滑外,其他優勢制造業均呈現上升態勢,且電子設備制造業、紡織業、儀器儀表制造業、化學纖維制造業、文工體娛制造業也呈現上升態勢。

圖3 2004-2018民族地區C13-C41制造業靜態區位熵演變

2.動態區位熵指數

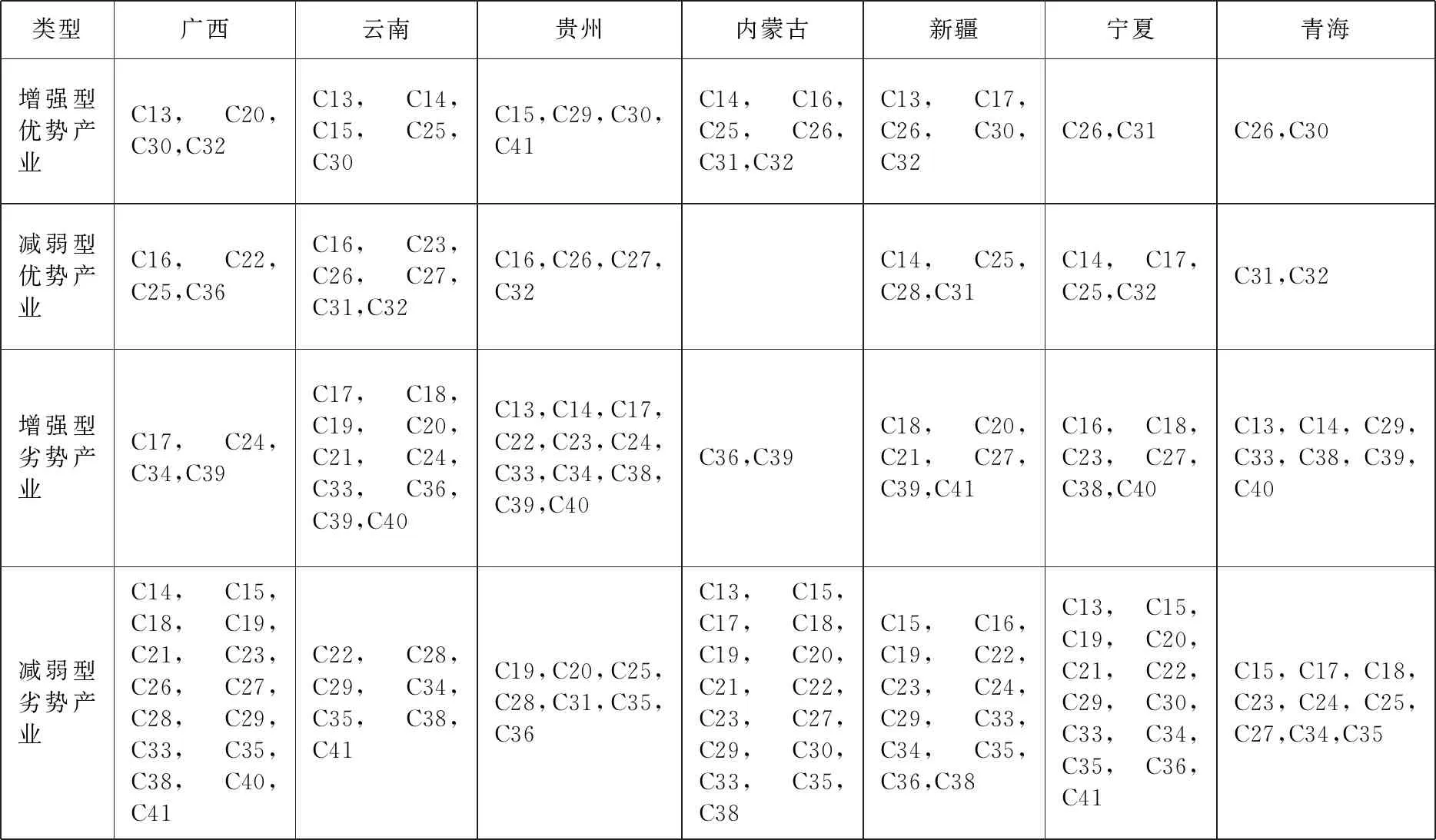

如表3所示,西部民族地區四種類型產業表現出不同特點,具體分析如下(數據較多,僅公布結論如下):

表3 2013-2018年西部民族地區制造業動態比較優勢匯總表

(1)增強型優勢產業:即形成了一定的產業集聚,在國內屬于領先水平,可以積極向產業鏈高端延伸。2013-2018年,西部民族地區在食品制造、酒飲料茶制造、木材加工制品、化學制品、非金屬礦物制品、黑色金屬加工、有色金屬加工等7個產業方面優勢持續增強,主要集中在資源密集型和資本密集型行業。分省區來看:廣西在4個產業提升明顯,包括農副食品加工、木材制品、紙制品和有色金屬加工業,特別是木材加工制品業優勢明顯,實現了生態效益和經濟效益雙贏。云南在5個產業,如食品制造、石油煤炭加工等產業優勢持續提升。貴州在4個產業提升明顯,包括酒飲料茶制造、石油煤炭加工、橡膠塑料制品等。西北民族地區優勢產業同質性較強,如內蒙古、新疆和寧夏在在食品制造、石油煤炭加工、黑色金屬、有色金屬加工;新疆和寧夏在紡織業,內蒙古和青海在化學制品等方面均具有優勢,可以形成產業集群。

(2)減弱型優勢產業:即目前有優勢但優勢在下降,政府要引起重視,注重產業提質增效。西部民族地區在農副食品加工、煙草制品、石油煤炭加工3個行業出現營業收入下滑的情況。分省區來看,各省區在傳統優勢行業出現一定程度的下滑,如廣西在煙草制品、石油煤炭加工、交通運輸設備制造,云南在煙草制品、印刷和復制、化學制品制造、醫藥制造、黑色金屬加工、有色金屬加工,貴州在煙草制品、化學制品、醫藥制造和有色金屬加工,新疆在農副食品加、酒飲料茶制造、家具制造、石油煤炭加工、橡膠和塑料制品、黑色金屬加工,寧夏在酒飲料茶制造、紙制品、化學制品、橡膠塑料制品、非金屬制品,青海在醫藥制造、非金屬制品、黑色金屬加工、有色金屬加工等行業出現優勢減弱的情況。

(3)增強型劣勢產業:屬于追趕型產業和彎道超車型產業,即在逐漸追趕全國發展水平。西部民族地區在紡織、文工體娛制造、化學纖維制造、電子設備制造、儀器儀表制造展現追趕勢頭,在勞動密集型、技術密集型產業方面優勢有所凸顯。分省區來看:廣西在紡織、文工體娛制造、通用設備制造和電子設備制造體現出發展態勢。云南、貴州在紡織、文工體娛制造、金屬制品、交通運輸設備制造、電子設備制造、儀器儀表制造等方面展現優勢,如汽車產量從2013年的7.99萬輛、0萬輛增長至2018年的15.88萬輛和0.45萬輛,貴州2019年增長至5.69萬輛。內蒙古在交通運輸設備制造、電子設備制造,新疆在紡織、服裝服飾、木制品、家具制造、醫藥制造、電氣機械制造,寧夏在煙草制品、服裝服飾、印刷和復制、醫藥制造、電氣機械制造及儀器儀表制造,青海在農副食品加工、橡膠塑料制品、金屬制品、電氣機械制造、儀器儀表制造等方面展現優勢。

(4)減弱型劣勢產業:即相對劣勢產業與全國差距越來越大。西部民族地區在服裝服飾、皮毛及制鞋、家具制造、紙制品、橡膠和塑料制造、醫藥制造、金屬制品、通用設備制造、專用設備制造、交通運輸設備制造、電氣機械制造業及其他制造等12個行業劣勢依舊明顯。分省區來看:廣西、內蒙古在15個產業,如酒飲料茶制造、服裝服飾、皮毛及制鞋、家具制造、印刷和復制、醫藥制造、橡膠塑料制造、金屬制品、專用設備制造、電氣機械制造等行業差距逐步拉大。云南和貴州分別在6個、7個產業差距明顯,如化學纖維制造、專用設備制造等。新疆、寧夏分別在11個、12個產業差距明顯,如酒飲料茶制造、橡膠和塑料制品、金屬制品、通用設備制造、專用設備制造、交通運輸設備制造等。青海在9個產業,如酒飲料茶制造、紡織、文工體娛制造、石油煤炭加工、醫藥制造、通用設備制造、專用設備制造。

四、西部民族地區制造業發展的建議

就當前西部民族地區制造業的集聚水平而言,我們可以做出如下判斷和建議:西部民族地區集聚程度相對較高的制造業主要集中在自然資源基礎上形成的資源加工型行業和傳統優勢產業領域;各地區處于產業集聚形成階段的制造業具有一定重疊,如在農副食品加工、非金屬礦物制品、有色金屬加工等產業持續發力;在國內制造業空間布局中,西部民族地區高技術制造業的集聚力尚未達到,西南民族地區部分高技術制造業具備潛力。

(一)響應國家區域發展戰略,采取因地制宜的產業政策

一是深入推進現代農業體系建設,依托區位優勢和產業優勢,在農副食品加工、化工產品、通用設備、專用設備、汽車及電子設備制造等方面進一步提升品質,打造品牌。二是在始終把環境可持續發展放在第一位的前提下,在環保要求的范圍內,西部民族地區可以著力發展有色金屬和石油化工等行業,并利用東部、國外先進技術,提升產品生產效率和產品質量。三是依托中國制造2025試點城市建設及東部產業轉移機遇,推進優勢制造業集群發展,如石油煤炭加工、黑色金屬加工、有色金屬加工、裝備制造及電子設備制造等行業要積極融入國內、國際價值鏈和產業鏈。四是推進生產性服務業發展,促進一二三產業融合升級。

(二)積極參與國內、國際區域合作,融入“雙循環”新發展格局

在當前經濟結構調整和國際貿易下行壓力下,民族地區一定要秉承開放理念,樹立開放思維,積極融入國內大循環為主體,國內國際雙循環新發展格局。一是健全區域合作機制,創新區域合作模式。如內蒙古積極參與京津冀協同發展,云南、貴州積極參與長江經濟帶發展,青海、寧夏、內蒙古積極參與黃河生態保護和高質量發展,廣西、貴州、云南積極參與粵港澳大灣區建設等,并積極融入周邊經濟群及民族地區省際交界地區合作發展。二是創新區域間制造業合作機制。以國家級新區、承接產業轉移示范區為重點,建立產業轉移承接結對合作機制。鼓勵西部民族地區承接產業轉移平臺建設,完善基礎設施和公共服務平臺,提升承接產業轉移能力。完善東中西加工貿易產業長效對接機制,深化中國加工貿易產品博覽會等平臺功能,加強投資信息共享,舉辦梯度轉移對接交流活動,培育和建設新一批加工貿易梯度轉移重點承接地和示范地。三是積極參與“一帶一路”建設和RCEP等區域經濟合作,如西南民族地區可發揮與東南亞國家臨近的優勢,參與RCEP區域價值鏈,西北民族地區可發揮與中亞和各獨聯體國家臨近的優勢,發展邊境貿易及雙邊貿易。

(三)推進基礎設施互聯互通,積極發展數字經濟

民族地區近幾年對外交流的交通基礎設施有所改善,要積極推進制造業產品進出口通道完善。一是依托西部陸海大通道建設契機,加快通道和物流設施建設,提升運輸能力和物流發展質量效率。二是依托中歐班列,提升民族地區制造業產品進出口的運輸效率。三是完善貿易基礎設施,完善通關一體化措施,積極改善邊貿交易及結算方式等。四是依托國家數字經濟發展和跨境電商綜合試驗區試點工作,呼和浩特、赤峰、南寧、貴陽、昆明、銀川、海東等民族地區城市均位列其中,完善硬軟件設施,以促進互聯網貿易和優勢產業深度融合為突破口,推動相關制造業發展。

(四)西部民族地區龍頭企業應承擔起產業鏈整合的任務

西部民族地區具有豐富的煤炭、石油、金屬等礦產資源,水資源,生物資源等,形成了一批國際知名品牌和企業,如廣西柳州鋼鐵、云天化、貴州茅臺、伊利、老干媽、共享集團、吳忠儀表、包鋼鋼聯、金紡紡織等企業。地方龍頭企業應調整角色和定位,將自己置于地方生產網絡(產業集群)核心,以及國內、國際生產網絡連接橋梁的位置。一方面,民族地區龍頭企業在經營自主價值鏈的同時,可以根據地區資源優勢和自身能力特點,重點發展特定零部件或模塊產品,爭取成為國內或全球大制造商和大購買商的合同供應商,為其進行專業配套、代工零部件生產等,嵌入其領導型價值鏈。另一方面,龍頭企業可對地區內中小企業進行整合,集中制造能力、聚集配套資源,建設地方生產網絡。以規模化制造能力和配套服務能力作為接入國內、全球價值鏈的敲門磚,以國內、全球生產網絡領導者的購買力作為推動地方生產網絡規模化和專業化發展的動力,實現借力發展的戰略目標。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

趣味(語文)(2020年3期)2020-07-27 01:42:46

鄉村地理(2019年2期)2019-11-16 08:49:28

鄉村地理(2018年3期)2018-11-06 06:50:10

貴茶(2018年6期)2018-05-30 09:53:50

貴茶(2018年6期)2018-05-30 09:53:36

華人時刊(2017年21期)2018-01-31 02:24:01

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

北方交通(2016年12期)2017-01-15 13:52:53

汽車零部件(2014年9期)2014-09-18 09:19:14