基于DEA和Malmquist的企業經營效率評價研究

——以零售企業為例

2022-11-09 13:41:04山東農業大學王國昱袁建華

綠色財會 2022年9期

○山東農業大學 王國昱 袁建華

一、引言

零售業是國家重要的行業之一,是國民經濟的重要支柱。據國家統計局數據顯示,2021年社會消費品零售總額達到了 440 823億元,比上年增長12.5%。隨著我國經濟的不斷發展,零售業的規模也在不斷擴大。隨著國家政策的大力支持,零售業企業的運營水平有了很大的提高。但是這些企業仍然面臨著許多問題,如與發達國家的同行業企業差距比較大、經營效率低下、管理能力不足、缺乏理論的支持等;有些企業還存在著盲目擴張、盲目投入的情況,造成資源的浪費;疫情期間對零售行業尤其是線下實體零售業造成不小的沖擊,很多方法都無法在數據不夠全面的情況下對零售企業的運營效率進行評價。

數據包絡分析方法(簡稱DEA)可以幾乎不受或者相對較少的受到以上問題的約束,在當前新形勢和新挑戰下,更加全面的對企業運營效率進行分析。本文利用DEA靜態與動態模型相結合的研究方式,構建較為全面的零售業上市公司經營績效評價體系,對經營效率進行研究,通過掌握以往企業的運營水平,有助于零售企業及時發現自身存在的問題,指明提高企業經營效率的方向,提高我國零售業企業的競爭力。

二、研究現狀

陳良(2012)等利用DEA模型對我國部分零售業企業進行了經營績效的研究,對研究對象進行了靜態的效率分析,并進行了目標改進分析,根據模型計算結果提出了提高零售業上市公司經營績效的策略[1];牛超敏(2021)采用DEA模型對15家上市連鎖超市經營效率的有效性進行了分析與評價,對選取樣本中綜合效率最低的企業進行單獨分析,直接找出其在經營方面存在的問題,并由此提出提高連鎖上市超市經營績效的建議[2];梁家富(2021)利用DEA模型中的 BCC-Malmquist 分析法,分析了所選取的網絡零售企業在2019年的經營效率和2018—2019年全要素生產指數。結果顯示,企業應采用更加細分的管理制度,在保證產品質量的前提下,進行先進生產技術引入,并控制企業在運營過程中的成本,從而提高企業運營效率[3];陳諸航(2022)運用DEA模型,對選取的國內光伏企業進行了兩階段的整體測算,細分經營績效的變化情況,同時也對上下游企業的經營效益進行了分析。結果表明,我國光伏企業的經營績效趨于穩定,但缺乏對抗來源于外部沖擊的能力[4]。

三、實證分析

本文采用數據包絡分析法(DEA),從上市零售企業的資源投入與資源的利用效率即產出情況出發,構建零售上市公司相對合理的指標評價體系,對零售上市公司的經營績效進行分析以及評價。

(一)指標選取

與一般的企業不同,零售業企業經營、銷售的種類繁多,且數量巨大,存貨周轉率等財務管理指標也有其鮮明的特點,因此,指標的選取應該更加全面地反映出企業的資源投入和產出的特征,并滿足數據的一致性與可獲得性。根據以上因素,在借鑒國內外經典研究成果的基礎之上,本文最終選取了資產總計、營業總成本、職工薪酬作為評價我國零售行業上市公司經營績效的主要投入指標,選用了營業利潤和營業收入為主要產出指標。具體指標體系如表1所示。

表1 投入產出指標體系

(二)樣本選取與數據來源

由于本文研究樣本的時間區間在2018—2019年,因此,本文在CCFA所發布的2019年、2020年中國零售業百強名單中隨機選取了連續兩年上榜的22家具有代表性的上市零售企業作為研究樣本。這些樣本的投入與產出數據均來源于樣本所披露的年報數據,這些樣本數據滿足數據的可獲得性以及一致性等要求。

(三)數據處理

由于DEA軟件中面板數據不允許有負值出現,但樣本企業的營業利潤有時會出現負值,因此,為了使軟件正常運行,同時保證數據的真實性,一般會采用對數據采用無量綱化處理及將負值變為接近0的數值等方法,本文利用前人所研究的有關“數據變化不影響DEA有效性”的研究推論,對每個樣本的營業利潤數據同時加上相同大小的正數,使面板中的負值消失,同時還不會影響DEA結果的有效性。

(四)經營績效評價與分析

1.靜態績效分析

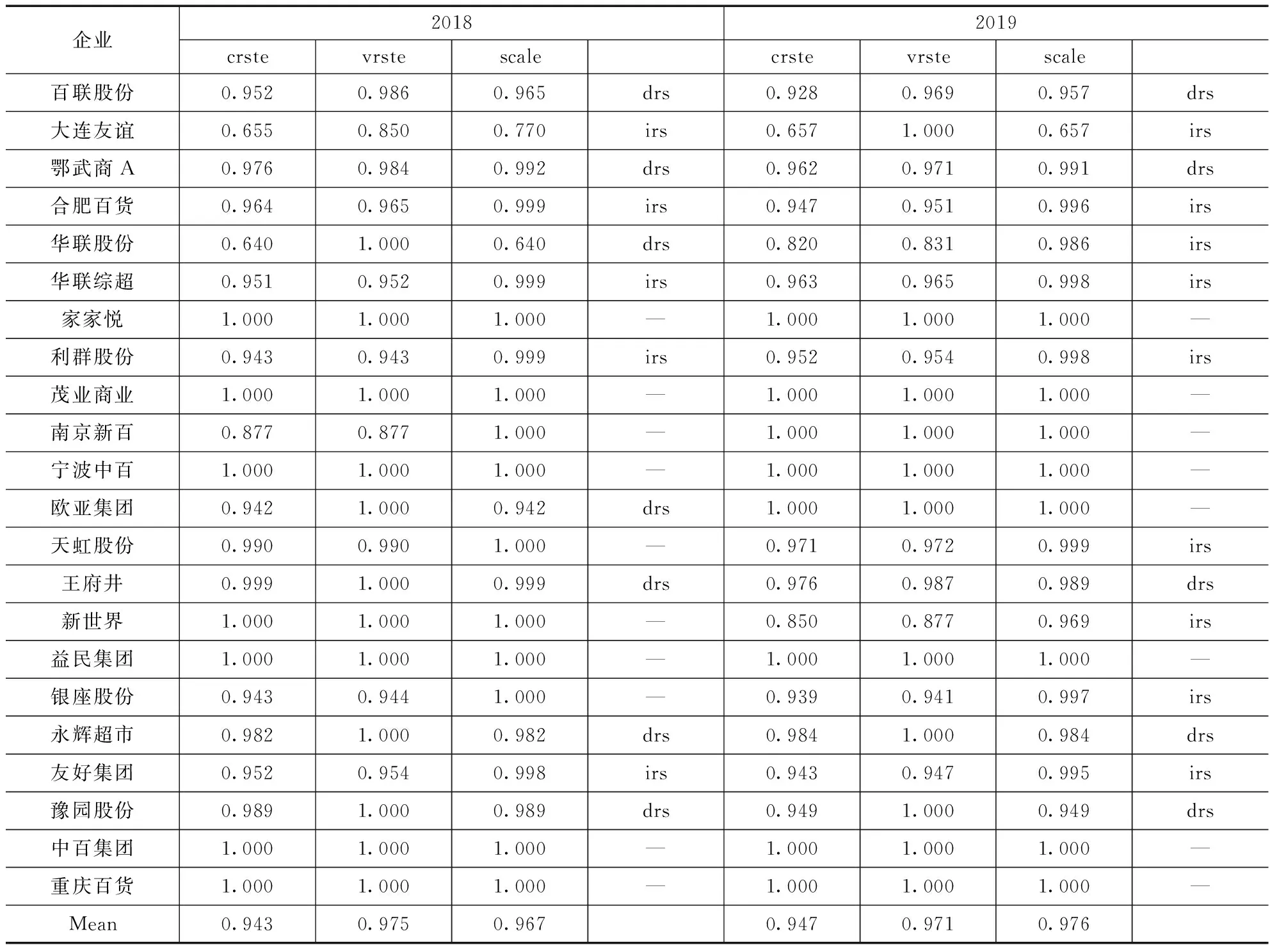

利用DEAP2.1軟件中的BCC模型,選取投入導向的可變規律報酬模型(VRS),對所選取的22家零售業上市企業的投入與產出指標進行計算與分析,分析結果如表2所示。

表2 22家零售上市公司2018—2019年經營效率

(1)從2018—2019年整個時間跨度來看。家家悅、茂業商業、寧波中百、益民集團、中百集團和重慶百貨六家企業連續兩年的綜合技術效率為1,即這些企業做到了技術有效,并且純技術效率和規模效率也都為1。這些企業的數量占樣本的27.3%,說明這些企業在運營過程中,并未出現投入資源浪費的情況,都將投入的資源合理的利用,并獲得了最優的產出,比例也非常合理,并且企業的經營水平較高,因此能夠將這種狀態進行持續;而其余公司在2018—2019年兩年經營中的綜合技術效率并未全部達到1,即并未做到DEA有效,尤其是新世界從原本2018年的DEA有效變為在2019年的DEA無效,說明這些企業在資源利用上存在缺陷和不足。因此,在接下來的企業運營中,應注意投入資源的合理利用,從而提高企業的運營管理能力和經營效率,提升自身的技術應用水平,避免出現投入資源的浪費。

(2)從疫情前的最后一個正常年份2019年來看。從選取的22家企業之中,只有家家悅、茂業商業、南京新百、寧波中百、歐亞集團、益民集團、中百集團和重慶百貨共八家企業達到了DEA有效,占樣本的36.3%。其中,南京新百與歐亞集團是從2018年的DEA無效成為了DEA有效,尤其南京新百的綜合技術效率有較大提升,說明這些企業運營水平處于一個良好的狀態,有比較優秀的管理水平。

(3)從企業的規模報酬來看。2019年,處于規模報酬遞增(irs)的企業有九家,分別為大連友誼、合肥百貨、華聯股份、華聯綜超、利群股份、天虹股份、新世界、銀座股份和友好集團,占樣本數量的36.4%;處于規模報酬遞減(drs)的企業有五家,分別為百聯股份、鄂武商A、王府井、永輝超市、豫園股份,占樣本數量的22.7%;處于規模報酬不變的有八家,即上文在2019年達到DEA有效的八家企業,占樣本數量的36.4%。從數據中可以看出,我國零售業的大部分企業都沒有達到規模有效的狀態,還有一定的進步空間,都需要通過企業規模的擴大或縮小,來使自己的投入和產出達到一個更加穩定的狀態。對于規模報酬遞增的企業,如果想要達到DEA有效,則需要進行企業規模的擴大;對于規模報酬遞減的企業,則需要通過縮小規模來提升經營效率。

2.動態績效分析

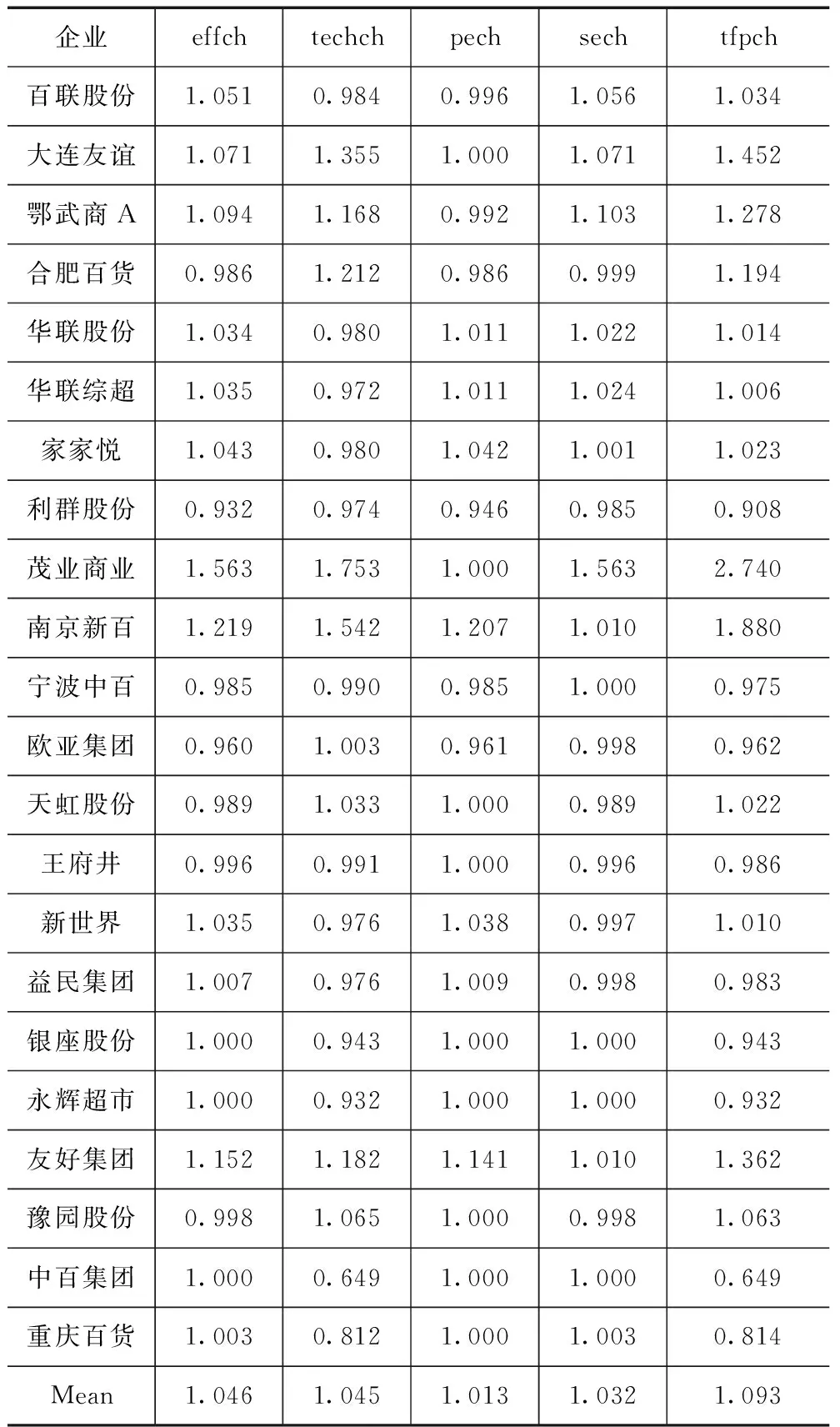

為了更加全面的分析我國零售業上市公司的經營績效,避免靜態分析的局限性,本文將采用Malmquist模型,加入時間序列,繼續對22家樣本企業進行動態的績效分析,分析結果如表3所示。

表3 2018—2019年22家零售上市公司分階段經營效率的變化及其分解

(1)通過表3可以看出,在2018—2019年,tfpch大于1的零售業上市企業有13家,分別為百聯股份、大連友誼、鄂武商A、合肥百貨、華聯股份、華聯綜超、家家悅、茂業商業、南京新百、天虹股份、新世界、友好集團和豫園股份,占樣本總數的59.1%;其他企業的全要素生產率處于下降的趨勢,像中百集團的全要素生產率較低,為0.649,表明該企業在2018—2019年內的全要素生產率增長為-35.1%。從表3可以清晰地看出,中百集團的技術變化指數相比其他企業差距較大,僅為0.649,且此企業在規模效率、純技術效率、技術效率上的變化都不顯著,呈現了較為穩定的狀態。因此,中百集團應該努力引進先進的技術,并提升技術利用和管理水平,從而提升企業的運營效率。

(2)從整個零售業的分析結果來看。各個指數均高于1,2018—2019年生產率的變化并不穩定,年平均全要素生產率指數為1.093,年平均技術變化指數為1.045,即2018—2019年生產率提高了9.3%,平均技術進步提高了4.5%。除此之外,年平均技術效率變化指數為1.046,純技術效率指數為1.013,規模效率變化指數為1.032,也就意味著各指數分別提高了4.6%、1.3%、3.2%。這些數據都說明我國零售業整體的運營效率處在一個良好的狀態,無論是對技術的利用還是對于技術的提升、規模的把控,都處于一個較為良好的狀態。但一些指數低于平均值的零售業企業,就應該反思自己的問題,盡力彌補差距,實現企業經營效率的提升。

(3)從全要素生產率各具體組成部分出發。在技術效率中,僅有合肥百貨、利群股份、寧波中百、歐亞集團、天虹股份、王府井、豫園股份七家企業的指數小于1,占樣本總體數量的31.8%,其余15家企業均大于或等于1。由于技術效率指數為純技術效率指數與規模效率指數的乘積,技術效率不理想可能是盲目的對企業規模擴張導致資源浪費,或者是在企業利用技術方面的水平不夠導致的,所以,如果想要獲得技術效率的增加,需要企業在決策時更加慎重,以免盲目擴張造成資源的浪費;還需提高員工的專業技術水平及技術效率。在技術變化指數中,大連友誼、鄂武商A、合肥百貨、茂業商業、南京新百、歐亞集團、天虹股份、友好集團、豫園股份九家企業大于1,占樣本總體的40.9%,表明2018—2019年,這些企業的技術水平是處于上升階段的,技術變化也是決定全要素生產率指數的關鍵因素。因此,其余13家企業也應該注重自身技術的創新以及新技術的引進,提升技術變化指數,最終提升自身的經營效率。

四、結論與建議

(一)結論

本文對2018—2019年我國22家零售業上市企業的數據進行收集,選取資產總計、職工薪酬、營業成本、營業收入和營業利潤作為投入和產出指標,并利用DEA的BCC模型和Malmquist模型進行計算,對這些企業的經營效率進行了綜合評價,結果顯示,僅有不到1/3的企業經營效率值達到了DEA有效狀態,其余企業都沒有達到經營效率的有效狀態;另外,大多數樣本處于經營效率的遞增狀態,部分處于遞減狀態的企業還需找到效率指標小于1的原因,彌補自身短板,實現經營效率的優化。

(二)建議

根據以上數據分析,對于零售業企業影響較大的因素主要包括技術和規模等因素。

企業首先應提高自身的技術水平,這一點可以通過招聘優秀的管理、業務人才,充實企業的人才庫,從而提升自身的技術水平以及技術運用的效率。招聘人才并不是終點,而是企業利用人才的起點,企業應該加大對員工的獎勵力度以及增加對員工的培訓支出,使人才資本變為企業財富的源泉,從而提升企業的核心競爭力,最終使企業的運營效率得到持久提升。也可以學習和借鑒其他自身短板做的比較優秀的企業,將自身條件和所處的環境,轉化為自身的技術。加大對資源轉化應用技術方面的投入,避免投入資源的冗余,提升自身的資源利用效率。

企業還應該根據自身的特點以及經營數據計算的指標,制定規模變動的計劃,不應盲目擴張,也不應隨意縮小規模。根據科學的判斷方法,合理制定企業未來的戰略規劃,避免投入過多造成資源的浪費和運營效率的降低。還要提升自身的管理水平,從而實現資源更好的優化配置。在目前的信息時代,如果管理水平無法提升,并且無法有效利用企業以及企業所處環境的信息及數據,就一定會被時代的潮流所拋棄,企業很難實現長遠的發展,因此,零售業企業的管理者要提升自身的管理水平和信息利用能力,提升企業的經營效率,實現企業的長遠發展。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11