“寧王”供應商“組團”IPO“大客戶依賴”成相關公司共同話題

2022-11-07 14:59:44劉杰

證券市場紅周刊 2022年42期

劉杰

隨著新能源汽車的放量,鋰電產業鏈企業的業績普遍向好。作為行業龍頭的寧德時代,其很多供應商乘著行業利好的“東風”紛紛IPO,近期剛上市及正在IPO排隊的公司就為數不少,覆蓋了正負極材料、三元前驅體、鋰電設備、銅箔、儲能逆變器、PCB等各個細分領域。

供應商們組團上市,與寧德時代拓展產業鏈的決策不無關系。2020年以來,其頻繁出手投資供應商企業,并以巨額訂單的方式幫助被投資企業提高業績,然而,這些企業雖然在大量關聯交易之下迅速崛起,但如何保持自身的獨立性就成為值得關注的問題。

今年以來,有好幾家公司在寧德時代助力下順利上市,但有的公司上市之后在二級市場的表現并不好,譬如,三元前驅體生產商帕瓦股份首日開盤跌幅超20%,此后也一直在發行價以下波動。

今年4月份從新三板轉戰創業板的中一科技也是寧德時代的供應商,其主要產品包括鋰電銅箔和標準銅箔,這些均是生產鋰離子電池的重要材料。據招股書顯示,2019年至2021年6月,其向寧德時代銷售產品收入占營業收入比例分別為7.10%、35.46%和46.93%,向寧德時代銷售產品所獲毛利占其總毛利的比例分別為14.77%、50.31%和47.80%。其近五成的毛利來自寧德時代,對“寧王”的依賴程度可見一斑。

中一科技深度綁定寧德時代,短期內能保證其訂單充足,但與此同時,過度依賴大客戶的風險也隨之而來,其供應商位置一旦被競爭對手替代,公司業績很可能會大幅下滑。

雖然中一科技在招股書中一再強調替代風險較小,但實際上還是很令人擔憂的。問題主要出在技術層面。目前,電池廠商要求提高能量密度及降低成本,基于此,繼6μm鋰電銅箔之后,4.5μm鋰電銅箔未來有望成為主流產品之一,并且寧德時代已經開始應用4.5μm鋰電銅箔。

中一科技也表示,其已掌握了生產4.5μm銅箔的技術,但難點在于,批量生產要滿足添加劑、核心設備、工藝技術等多方面的技術要求,那么其是否已經滿足批量生產條件呢?從中一科技生產情況來看,2020年、2021年1~6月,其雙面光6μm的產量分別為7375.81噸、5665.75噸,而同期雙面光4.5μm的產量則分別僅為6.52噸、113.17噸。對比來看,其雙面光4.5μm產品的產量還在一個相當低的水平。

對于公司是否滿足大批量4.5μm銅箔的必備條件,中一科技在招股書中并未提及,反之,其警示了相關風險:“如果公司生產4.5μm銅箔遇到較大障礙從而不能及時響應市場和客戶對先進工藝和產品的需求,則公司競爭力和經營業績將會受到一定影響。”由此來看,其中似乎仍然存在不確定性。

不僅如此,中一科技“造血”能力也不盡如人意,2019年至2021年,其經營活動產生的現金流量凈額分別為-2.58億元、-0.72億元、0.03億元,多處于流出狀態,2022年前三季度更是凈流出2.32億元,呈惡化趨勢。

或許是因為存在較大的不確定性,中一科技上市后表現也差強人意,上市首日即破發,當日下跌24.62%,今年4月底上市至今,市值已蒸發四成左右。

除中一科技外,對寧德時代存在依賴的還有正在IPO排隊的鋰離子電池正極材料供應商湖南裕能,目前該公司已通過上市委會議,進入注冊階段。

據招股書顯示,報告期內(2019年至2022年6月),湖南裕能對前五大客戶的銷售收入占整體銷售收入的比重均超過95%,其中,對第一大客戶寧德時代的銷售收入占比分別高達58.55%、60.05%、53.60%、44.46%,存在較為嚴重的大客戶依賴。

湖南裕能與中一科技相同的另一“窘境”在于“造血”能力。2019年至2021年,湖南裕能銷售商品、提供勞務收到的現金占營業收入的比重分別為21%、12%、26%,這表明其每年僅有兩成左右的銷售額實現了回款。與此同時,其經營活動產生的現金流量凈額分別為-1.48億元、-1.78億元、-5.43億元,連續三年均為大額凈流出,至2022年上半年,凈流出金額進一步增加至12億元,“失血”情況愈發嚴重。

無獨有偶,今年6月剛向創業板遞交招股書的壹連科技也深陷依賴“大客戶”泥淖。其主要從事電連接組件的生產制造,下游主要對應新能源汽車及儲能系統領域。據招股書顯示,其前五大客戶幾乎均為車企,有寧德時代、小鵬汽車、零跑汽車等。其中,報告期內(2019年至2022年6月),其對寧德時代的銷售收入占總銷售額的比重均在六成左右。

數據顯示,2020年,壹連科技營收金額為6.99億元,還處于負增長狀態,而到了2021年,其營收直接翻倍,增至14.34億元。壹連科技的業績暴發得益于“雙碳”政策出臺,當年,在“雙碳”政策的刺激之下,新能源汽車得以放量,新型儲能企業也乘風而起,壹連科技得以迅速成長。

如果拋開行業因素來看,壹連科技的技術成果則乏善可陳。據招股書顯示,其已取得93項授權專利,其中“含金量”相對較高的發明專利僅9項,其他則均為實用新型專利。其9項發明專利中,有5項是受讓取得,只有4項發明專利為原始取得。對于上述受讓而來的5項發明專利,壹連科技稱是無償取得的,對其生產經營的貢獻和作用較小,不屬于核心技術,這意味著其能拿得出手的核心發明專利只有4項。

作為新能源車企龍頭,寧德時代對供應商的選擇標準不會太低,壹連科技若沒有強大的核心技術做后盾,后期一旦出現強勁的競爭對手,其恐存在被替換的風險。

在寧德時代的助力下,很多IPO公司雖然業績表現可圈可點,但后續如何擺脫對大客戶的依賴,增強自身的獨立性,也是其不得不考慮的現實問題。

寧德時代供應商“組團”IPO的盛況,起源于一則公告,2020年8月,寧德時代發布了《關于開展境內外產業鏈相關投資的公告》,其在公告中表示,為解決產業鏈配套設施不完善、關鍵資源供應不足等短板,寧德時代擬以不超過190億元的額度,投資境內外產業鏈上下游企業。此后,寧德時代便頻繁出現在供應商的股東名單中。有意思的是,寧德時代入股后,會加大對相關供應商的訂單支持,通過這種模式實現與供應商的深度綁定。

上文提到的湖南裕能就是此類典型案例。據招股書顯示,2020年12月9日,湖南裕能實施增資計劃,約定新增注冊資本2.69億元,其中,寧德時代認繳5984.61萬股,增資后持有湖南裕能10.54%的股權,成為其第三大股東。此后,湖南裕能的業績便開始飆升。

要知道,2019年時,湖南裕能的營業收入僅為5.81億元,而到了2021年,其營收規模銳增至70.68億元,如此增長速度令人咂舌。其各年營收中有一半左右都來自于寧德時代,顯然,其高增長的業績離不開“寧王”的鼎力相助。

問題在于,寧德時代入股湖南裕能后,意味著兩者之間的交易為關聯交易,因此,對于寧德時代來說,這點交易量也不算什么,但對于湖南裕能來說,如何保持企業的獨立性就成為很關鍵的問題。更重要的是,《紅周刊》發現雙方關聯交易的價格也有些異常。

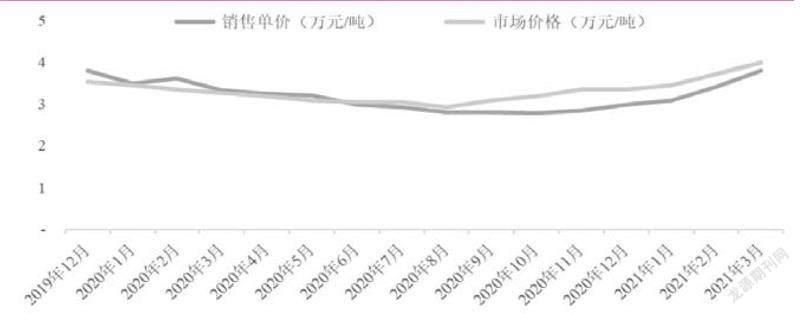

2019年、2020年,湖南裕能磷酸鐵鋰的銷售單價分別為4.44萬元/噸、2.96萬元/噸,其中2020年的售價同比下滑了33.33%。根據其招股書中披露的磷酸鐵鋰銷售價格與市場價格比較圖來看(詳見附圖),自2020年9月起,其總體銷售均價開始持續低于市價。耐人尋味的是,此前,其總體銷售均價與市場價格近乎持平,為何在寧德時代入股前后,交易價格便明顯低于市價了?對此,湖南裕能在招股書中未詳細解釋。

湖南裕能產品售價走低,導致其毛利率大幅下降,2020年,公司的綜合毛利率由上年的23.18%銳減至14.53%,下降了8.65個百分點。而這也導致其當年在營收增速高達63.82%的情況下,凈利潤卻反而下降了29.12%,出現了“增收不增利”的現象。由此來看,過于依賴大客戶本身就是一把雙刃劍,其背后的風險不容小覷。

(本文提及個股僅做分析,不做投資建議。)

注:市場價格取自高工鋰電

猜你喜歡

學苑創造·B版(2021年2期)2021-03-15 05:50:49

陽光(2020年6期)2020-06-01 07:48:36

陽光(2020年5期)2020-05-06 13:29:18

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

足球周刊(2016年14期)2016-11-02 10:56:23

足球周刊(2016年15期)2016-11-02 10:55:36

足球周刊(2016年10期)2016-10-08 10:54:55

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36