我國農(nóng)林類企業(yè)上市公司市盈率的影響因素

2022-11-05 07:21:28周天帆李登明

經(jīng)濟研究導刊 2022年29期

周天帆,李登明

(南京林業(yè)大學,南京 210018)

近年來,隨著國家“五位一體”總體布局的推進,越來越多的農(nóng)林類企業(yè)發(fā)展起來,并選擇了上市。農(nóng)林類企業(yè)作為國民經(jīng)濟的一個重要傳統(tǒng)行業(yè),在對可持續(xù)發(fā)展、綠色發(fā)展方面起到了不可或缺的作用。

一、文獻概述

市盈率是一個相當重要的指標。農(nóng)林類企業(yè)的市盈率直接反映了股價與稅后利潤之間的關系,而市盈率高的往往是那些經(jīng)營運作得好的公司。對股民而言,市盈率可以幫助其判斷當前估值是否過高。對公司董事、監(jiān)事和高管而言,市盈率在一定程度上反映了公司的財務狀況和經(jīng)營成果。而就市盈率本身而言,其受諸多因素的影響,宏觀上有政策的驅動、產(chǎn)業(yè)的特征(科學研究和技術服務產(chǎn)業(yè)普遍較高,金融業(yè)普遍較低)、牛市熊市的影響,微觀上有年報與季度報披露情況、公司高層管理風格、公司戰(zhàn)略等因素的影響。所以,考慮到市盈率影響因素的復雜性以及該指標的重要性,研究市盈率對利益相關者而言有重要的參考價值,更有利于從定量的角度上識別真正影響市盈率的因素,從而對股民以及高管如何經(jīng)營公司等提供了具體的方法論。

隨著經(jīng)濟的發(fā)展以及科研水平的提高,越來越多的研究從描述性統(tǒng)計分析轉變?yōu)榱藢嵶C分析,并取得了一定的成果。陳珩(2011)通過實證研究得出,上市公司市盈率與股息支付率、每股收益增長率、每股經(jīng)營現(xiàn)金凈流量增長率是反向關系,市盈率與β系數(shù)、行業(yè)平均市盈率之間呈正相關,資產(chǎn)負債率與市盈率之間呈弱負相關關系。肖潔(2021)通過實證研究分析得出,林業(yè)上市公司資產(chǎn)運營效率普遍不高,但運營能力尤為重要。侯冰(2021)通過統(tǒng)計分析以及杜邦分析得出,銷售現(xiàn)金凈利率是影響林業(yè)企業(yè)盈利能力的一個重要因素。因為初始成本高、林權私下交易效率低等原因,企業(yè)盈利能力難以提升。

二、理論基礎與研究假設

本文以2020年為數(shù)據(jù)窗口,以國泰安數(shù)據(jù)庫中根據(jù)證監(jiān)會2012版行業(yè)分類中的農(nóng)、林、牧、漁業(yè)的54只股票作為樣本來源,在剔除了市盈率以及其他指標殘缺不全的樣本后,最終選擇了29家企業(yè)進行研究。由于母公司報表與合并報表之間存在著差異,考慮到順流交易與逆流交易的問題,最終選擇了2020年度合并報表作為原始數(shù)據(jù)。其中,市盈率為262個交易日的平均值,存貨周轉率、營業(yè)收入增長率等比率選用了2020年12月31日的年終財務報表。

本文構建模型基于以下研究假設。(1)市盈率與凈資產(chǎn)收益率呈正相關關系。即ROE越高,市盈率也越大;反之,ROE越低,市盈率也就越小。凈資產(chǎn)收益率是評價企業(yè)自有資本及其積累獲取報酬水平的綜合性指標,反映企業(yè)資本營運的綜合效益。企業(yè)的凈資產(chǎn)收益率越高、運營效益越好,管理者為股東創(chuàng)造的收益越大,對企業(yè)投資人、債權人的保證程度就越高。所以,股民往往會選用凈資產(chǎn)收益率高的公司進行投資,而資金的注入會提高企業(yè)的市盈率。(2)市盈率與營業(yè)毛利率之間呈正相關關系。即營業(yè)毛利率越高,市盈率也就越大;反之,毛利率越低,市盈率也就越低。營業(yè)毛利率反映了企業(yè)最直接的經(jīng)營情況以及獲利能力,毛利率高說明獲利能力強,也自然會提高企業(yè)的市盈率。(3)市盈率與固定資產(chǎn)凈利潤率之間呈正相關關系。即固定資產(chǎn)凈利率越高,市盈率也就越大;反之,凈利潤率越低,市盈率就越低。固定資產(chǎn)往往是企業(yè)用來盈利的重要工具之一,固定資產(chǎn)凈利率高可以說明企業(yè)經(jīng)營有法,很好利用了固定資產(chǎn)。(4)市盈率與現(xiàn)金資產(chǎn)比率呈負相關關系。現(xiàn)金資產(chǎn)比率越高,市盈率就越低;現(xiàn)金資產(chǎn)比率越低,市盈率就越高。現(xiàn)金資產(chǎn)對于企業(yè)而言并不是越多越好,大量的現(xiàn)金雖然能夠保證企業(yè)的存續(xù),但勢必會大幅度影響企業(yè)的獲利能力,所以,假設市盈率與現(xiàn)金資產(chǎn)比率呈負相關關系。(5)市盈率與固定資產(chǎn)比率呈正相關關系。固定資產(chǎn)比率越高,市盈率就越高;固定資產(chǎn)比率越低,市盈率就越低。農(nóng)林類企業(yè)不同于金融、互聯(lián)網(wǎng)企業(yè),需要有大量的固定資產(chǎn)來進行相應的生產(chǎn),所以,可以假設固定資產(chǎn)比率高的企業(yè)擁有更加雄厚的資金實力以及把公司經(jīng)營好的決心。

三、實證分析

(一)指標選取

本文在公司治理層面選取了高管薪酬自然對數(shù)以及前十大股東持股比例這2個指標,在經(jīng)營能力上選取了存貨周轉率、流動資產(chǎn)周轉率等指標,獲利能力和發(fā)展能力上選取了營業(yè)收入增長率、凈資產(chǎn)收益率等指標。具體的統(tǒng)計概覽如表1所示。

表1 29家公司2020年數(shù)據(jù)的描述統(tǒng)計表

(二)模型定義

1.本文將利用SPSS軟件對這18個指標以及市盈率進行建模,對其進行多元回歸分析。首先,為了避免多重共線問題,對這19個變量進行Pearson相關性分析,最后得出所有的系數(shù)的絕對值都在0.6以下。由此可以得出,變量之間并不存在著較為顯著的高度相關關系,所以可以使用這18個指標對企業(yè)的市盈率作出相對精確的評估。

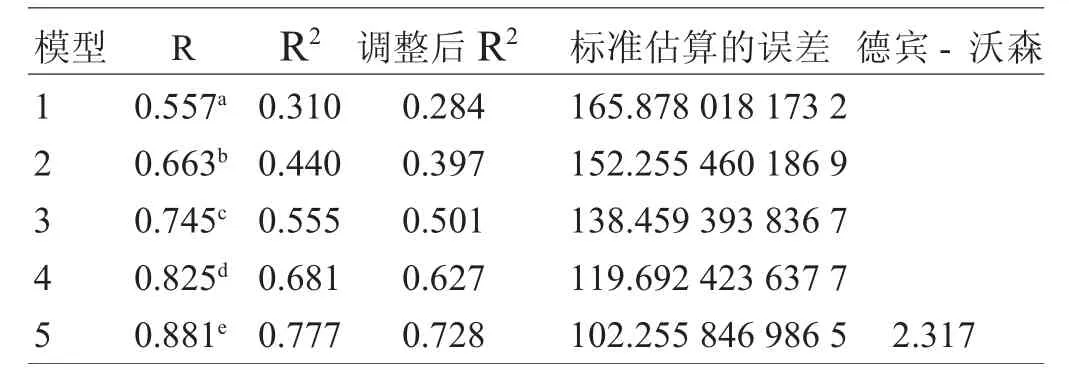

2.本實驗的多元線性回歸采用了“前進”的運算方法。首先引入與因變量最大相關且符合引入標準的變量。在引入第一個變量以后,再引入第二個與因變量最大偏相關且符合引入標準的變量。依此類推,直到無變量符合引入標準時,終止回歸過程。最后運算結果給出了5個回歸模型,表2是模型摘要表。從擬合優(yōu)度上來看,第5個R=0.881,R=0.777,第5個模型明顯比第一個要好。

表2 模型摘要表f

表3是方差分析表,給出了5個模型的方差分析結果。對模型1來說,顯著性概率P值等于0.002,由此可以得出,在顯著性為0.05的情形下,可以認為市盈率與凈資產(chǎn)收益率之間有線性關系。但是模型5的P值更低,更有說服力。

表3 方差分析表a

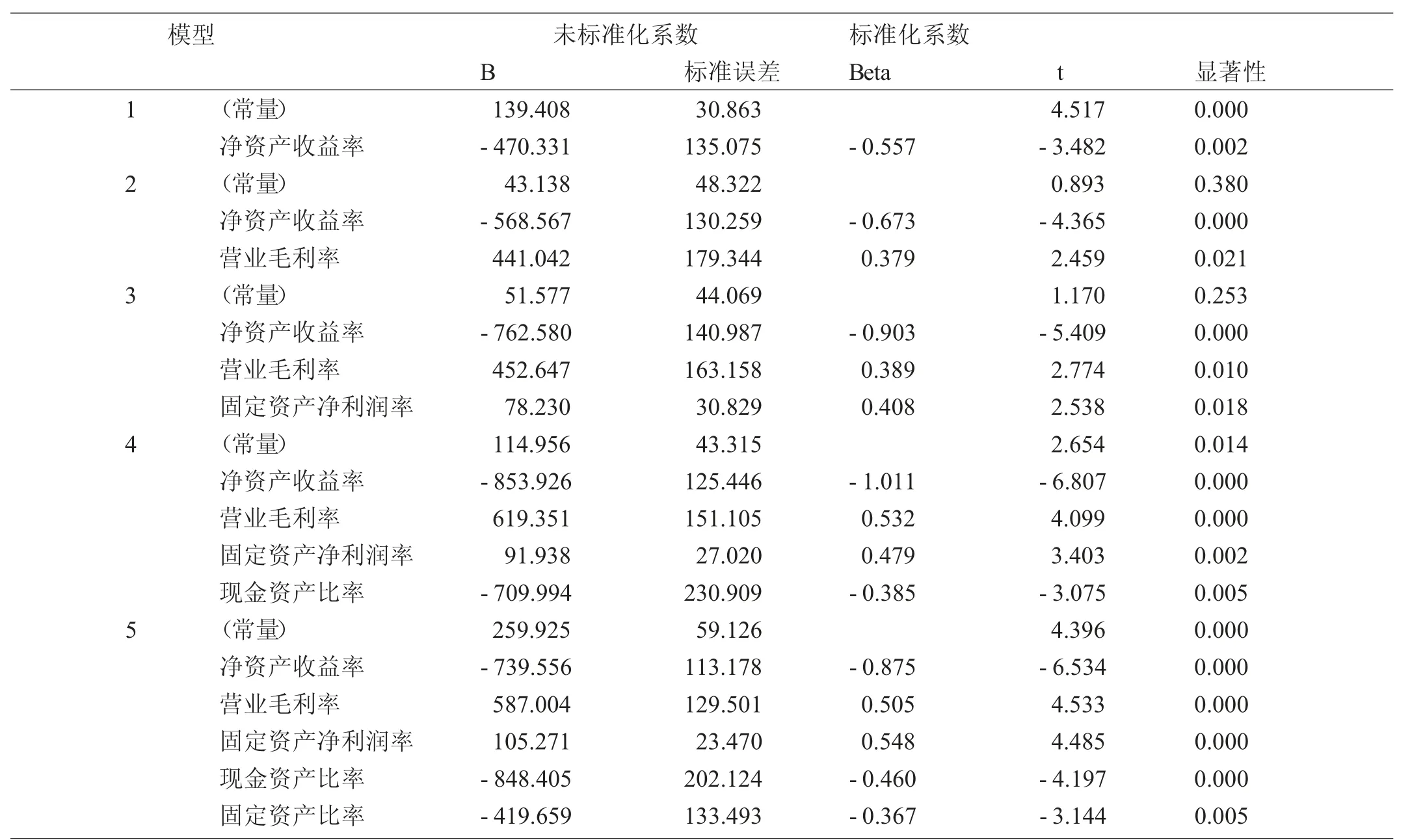

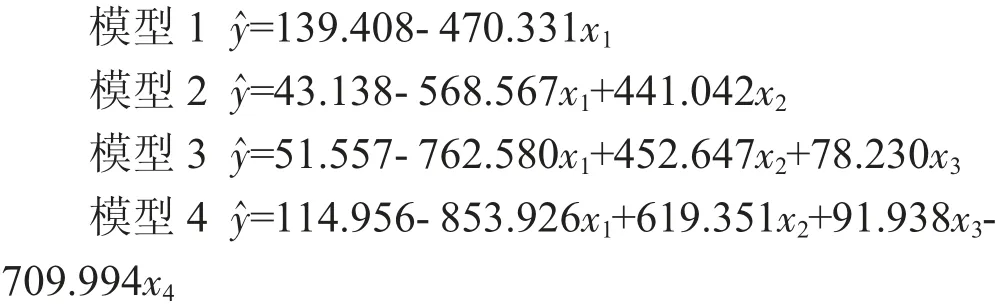

SPSS在運行完畢之后就可以得出相應的回歸系數(shù)表,如表4所示。同時也可以得出最終的回歸分析結果:

表4 回歸分析結果a

注:a.因變量:平均市盈率

從模型4與模型5中的t統(tǒng)計量對應的顯著性概率均小于0.05可以判定,模型4和模型5的回歸系數(shù)都是顯著的,即是有意義的。綜合擬合優(yōu)度上來看,應該以模型5作為最終的回歸方程。

最后進行相應的殘差檢驗,以防止特殊值影響回歸分析的結果。按表5所示,標準化殘差的絕對值最大值為1.907,說明樣本中沒有奇異數(shù)據(jù),模型建立成功。

表5 殘差統(tǒng)計a

四、研究結論及建議

(一)研究結論

1.市盈率與凈資產(chǎn)收益率之間呈負相關關系,并且在1%的顯著性水平下通過假設檢驗,說明假設1不成立。凈資產(chǎn)收益率在顯著性0.1%的條件下依然可以通過檢驗,說明和理論完全相悖。這可能和消息的延遲性有關。公司在有了正確的戰(zhàn)略目標并且經(jīng)營得體使凈資產(chǎn)收益率增加時,市盈率不會馬上顯現(xiàn)出來,因為公司的財務報表最快也要3個月披露一次。

2.市盈率與營業(yè)毛利率呈正相關關系,所以假設成立。

3.市盈率與固定資產(chǎn)凈利潤率呈正相關關系,所以假設成立。

4.市盈率與現(xiàn)金資產(chǎn)比率呈正相關關系,所以假設成立。

5.市盈率與固定資產(chǎn)比率間呈負相關關系,并且在1%的顯著性水平下通過檢驗,所以假設5不成立。這可能和農(nóng)林類這一行業(yè)有關。因為農(nóng)林類企業(yè)和科技行業(yè)、餐飲行業(yè)等相比較會有很多的生物性資產(chǎn),比如樹木、魚、牲口等等,而如果固定資產(chǎn)比率過高會占用公司太多的現(xiàn)金,所以農(nóng)林類企業(yè)應該注意控制好固定資產(chǎn)在總資產(chǎn)中的比率。

(二)相關建議

除了凈資產(chǎn)收益率和固定資產(chǎn)比率兩個因素以外,營業(yè)毛利率、固定資產(chǎn)凈利潤率、現(xiàn)金資產(chǎn)比率的3個假設都成立。通過這個回歸分析的結果,高管可以從中獲得一些經(jīng)營的啟發(fā)。因此具體建議如下。

1.從營業(yè)毛利率和固定資產(chǎn)凈利率為正中可以看出,獲利能力仍然是企業(yè)日常經(jīng)營的重中之重。從現(xiàn)金資產(chǎn)比率系數(shù)為負中可以看出,如果企業(yè)賬上閑置太多現(xiàn)金會對企業(yè)市盈率有不小的影響。公司管理層可以在保證流動性安全的情況下努力將資金用來經(jīng)營或投資盈利性強的項目。

2.公司雖然要在能力范圍內盡可能多投資,但也不能盲目擴張。林業(yè)企業(yè)有其獨特的行業(yè)特點,和互聯(lián)網(wǎng)企業(yè)、金融企業(yè)相比,農(nóng)林類企業(yè)初始投資成本巨大,需要支付大額的租金來支付土地費用以及樹苗費用。在項目進行中,樹苗因為不能砍伐且每周都需要養(yǎng)護,企業(yè)可能若干年都沒有現(xiàn)金流入,只有現(xiàn)金流出;除此以外,還會有類似新冠疫情、沙塵暴等不確定因素的影響。所以,企業(yè)投資可以選擇樹苗成長快的項目,以快速收回現(xiàn)金,保持企業(yè)的運行。

3.從固定資產(chǎn)比率與市盈率相關系數(shù)為負中可以看出,農(nóng)林類企業(yè)不應擁有過多的固定資產(chǎn),比如奢華的辦公大樓、冗雜的分公司大樓以及過量的機器設備等。農(nóng)林類企業(yè)本身資金回籠速度慢,如果不合理的固定資產(chǎn)占用大量資金,就會導致現(xiàn)金流吃緊,甚至是債務危機。公司應該合理控制好生產(chǎn)設備的數(shù)量,以及做好及時清查,有故障及時報修,盡可能延長固定資產(chǎn)使用壽命。辦公大樓方面,管理層應該做到勤儉節(jié)約,避免修建過于奢華的大樓,這樣就有更多的資金用作經(jīng)營。

當然,本文也有不可避免的局限性。比如,影響公司市盈率的因素還有很多,有財務性的也有非財務性的,本文也只是選擇了18個,并不是非常全面,這也從某些方面影響了回歸結果的準確性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:41:50

知識經(jīng)濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53