社交媒體類(lèi)企業(yè)數(shù)據(jù)資產(chǎn)評(píng)估探究

——以新浪微博為例

2022-10-21 02:22:58袁林昊劉春學(xué)徐雪蓮白彧穎

中國(guó)資產(chǎn)評(píng)估 2022年6期

■ 袁林昊 劉春學(xué) 徐雪蓮 白彧穎

(云南財(cái)經(jīng)大學(xué)城市與環(huán)境學(xué)院,云南昆明 650221)

數(shù)據(jù)通過(guò)簡(jiǎn)便的方法在短時(shí)間內(nèi)獲得了快速增長(zhǎng),2013年全球大數(shù)據(jù)的儲(chǔ)量?jī)H為4.3ZB,到了2019年其儲(chǔ)量就已經(jīng)達(dá)到了40ZB以上。數(shù)據(jù)已經(jīng)成為繼土地、勞動(dòng)、資本、技術(shù)、知識(shí)以及管理之后的新生產(chǎn)要素。數(shù)據(jù)資產(chǎn)被充分利用時(shí)可以創(chuàng)造大量的利潤(rùn),但并非所有的數(shù)據(jù)都能成為數(shù)據(jù)資產(chǎn)。數(shù)據(jù)資源能否成為數(shù)據(jù)資產(chǎn)需要結(jié)合其屬性進(jìn)行界定,對(duì)于數(shù)據(jù)資產(chǎn)的界定、性質(zhì)、特征和價(jià)值創(chuàng)造等方面,不同的機(jī)構(gòu)和學(xué)者有不同的觀點(diǎn)。企業(yè)在對(duì)能夠帶來(lái)經(jīng)濟(jì)利益的集合數(shù)據(jù)進(jìn)行整理、清洗、分析和可視化分析之后,數(shù)字信息就成為了數(shù)據(jù)資產(chǎn),并對(duì)數(shù)據(jù)資產(chǎn)如何計(jì)量的問(wèn)題進(jìn)行了探討(李永紅和張淑雯,2018)。針對(duì)數(shù)據(jù)資產(chǎn)的不同特點(diǎn),論證了多種數(shù)據(jù)資產(chǎn)評(píng)估方法,諸如期權(quán)模型與傳統(tǒng)的評(píng)估方法結(jié)合、市場(chǎng)法、多期超額收益法等(劉琦等,2016;李虹和鮑金見(jiàn),2020;陳芳和余謙,2021)。然而截止到目前,對(duì)數(shù)據(jù)資產(chǎn)的界定與價(jià)值評(píng)估仍就處于起步階段,對(duì)于數(shù)據(jù)資產(chǎn)的評(píng)估方法國(guó)際上也沒(méi)有統(tǒng)一的方法體系。

對(duì)于社交媒體類(lèi)企業(yè)而言,用戶(hù)資源是數(shù)據(jù)資產(chǎn)價(jià)值的核心來(lái)源,但傳統(tǒng)評(píng)估方法及其局限性難以合理評(píng)估并全面均衡數(shù)據(jù)資產(chǎn)價(jià)值。因此,本文運(yùn)用DEVA模型并合理引入用戶(hù)活躍度、市場(chǎng)占有率、用戶(hù)變動(dòng)率等進(jìn)行修正評(píng)估企業(yè)價(jià)值,最后通過(guò)AHP層次分析法剝離數(shù)據(jù)資產(chǎn)比例,為企業(yè)的數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估提供參考。

一、社交媒體類(lèi)數(shù)據(jù)資產(chǎn)價(jià)值分析

對(duì)于社交媒體類(lèi)企業(yè)而言,其數(shù)據(jù)資產(chǎn)價(jià)值體現(xiàn)在數(shù)據(jù)的變現(xiàn),可以概括為企業(yè)內(nèi)部收益增加和外界合作實(shí)現(xiàn)價(jià)值變現(xiàn)互贏,這與其用戶(hù)行為有緊密的聯(lián)系。

對(duì)于企業(yè)內(nèi)部而言,營(yíng)銷(xiāo)收入和產(chǎn)品的變現(xiàn)是數(shù)據(jù)資產(chǎn)的主要來(lái)源。社交媒體類(lèi)企業(yè)通過(guò)對(duì)收集到的用戶(hù)數(shù)據(jù)信息進(jìn)行分析從而了解到用戶(hù)的偏好及行為模式,并根據(jù)這些信息對(duì)產(chǎn)品進(jìn)行調(diào)整以更好的契合市場(chǎng)需求并增加營(yíng)銷(xiāo)收入。同時(shí),用戶(hù)的信息可以通過(guò)支付平臺(tái)、電商平臺(tái)和游戲平臺(tái)等服務(wù)進(jìn)行高效利用和數(shù)據(jù)互通以實(shí)現(xiàn)相關(guān)業(yè)務(wù)的增值。

對(duì)于企業(yè)外部而言,數(shù)據(jù)資產(chǎn)主要來(lái)源于數(shù)據(jù)的跨界共享變現(xiàn)。不同的企業(yè)之間的數(shù)據(jù)資產(chǎn)通過(guò)網(wǎng)絡(luò)進(jìn)行共享,從而實(shí)現(xiàn)互利共贏,但我國(guó)法律目前對(duì)相關(guān)用戶(hù)的隱私保護(hù)規(guī)定,導(dǎo)致我國(guó)數(shù)據(jù)資產(chǎn)交易的相關(guān)案例較少。

(一)數(shù)據(jù)資產(chǎn)價(jià)值特點(diǎn)

非實(shí)體性。數(shù)據(jù)資產(chǎn)具有無(wú)形資產(chǎn)的某些特征,與有形資產(chǎn)相比,不存在實(shí)體形態(tài),具有非實(shí)體性。

業(yè)務(wù)附著性。社交媒體類(lèi)企業(yè)在日常經(jīng)營(yíng)中需要處理冗雜的用戶(hù)數(shù)據(jù),這些附著的數(shù)據(jù)資源在加工之后形成數(shù)據(jù)資產(chǎn)。

再生性。數(shù)據(jù)資產(chǎn)具有非消耗性,在經(jīng)過(guò)一段時(shí)間之后仍有使用價(jià)值,這是其與實(shí)物資產(chǎn)的主要區(qū)別。在用戶(hù)產(chǎn)生數(shù)據(jù)后,這些數(shù)據(jù)資源不會(huì)被消耗掉,并且還會(huì)產(chǎn)生更多的數(shù)據(jù)資源并通過(guò)不斷積累以達(dá)到最大值。需求越大,這類(lèi)數(shù)據(jù)的價(jià)值就越大。

體量大。社交媒體用戶(hù)不管是點(diǎn)擊鏈接還是發(fā)布動(dòng)態(tài),都伴隨著大量數(shù)據(jù)的產(chǎn)生。用戶(hù)自身的復(fù)雜性和用戶(hù)結(jié)構(gòu)的多層次性都隨著數(shù)據(jù)規(guī)模的增加從而豐富了數(shù)據(jù)資產(chǎn)的多樣性。

除此之外,數(shù)據(jù)資產(chǎn)目前還具有權(quán)屬不明晰以及價(jià)值易變難以衡量等特性,但是未來(lái)在建立起完整的數(shù)據(jù)資產(chǎn)評(píng)估體系之后,這些問(wèn)題亦能迎刃而解。

(二)數(shù)據(jù)資產(chǎn)的價(jià)值影響因素

數(shù)據(jù)規(guī)模質(zhì)量。少量數(shù)據(jù)通常情況下難以加以利用,只有對(duì)大量的數(shù)據(jù)進(jìn)行分析才有價(jià)值規(guī)律可循。大量的用戶(hù)能產(chǎn)生高規(guī)模的數(shù)據(jù)量,數(shù)據(jù)規(guī)模越大,數(shù)據(jù)的質(zhì)量也會(huì)更有真實(shí)性和參考價(jià)值。

數(shù)據(jù)的關(guān)聯(lián)程度。由于孤立的數(shù)據(jù)不能與其他數(shù)據(jù)產(chǎn)生網(wǎng)絡(luò)連接,根據(jù)梅特卡夫的觀點(diǎn)其也就沒(méi)有價(jià)值節(jié)點(diǎn),不能給企業(yè)帶來(lái)價(jià)值。因此,社交媒體類(lèi)企業(yè)應(yīng)該加強(qiáng)不同部門(mén)和不同業(yè)務(wù)之間的關(guān)聯(lián)性,使數(shù)據(jù)之間保持強(qiáng)的關(guān)聯(lián)度,數(shù)據(jù)資產(chǎn)的價(jià)值也就越大。

數(shù)據(jù)的更新頻率和時(shí)效性。數(shù)據(jù)的頻率更新越快,其蘊(yùn)含的信息也就越豐富。其一般表現(xiàn)為用戶(hù)的活躍程度,如用戶(hù)的在線時(shí)長(zhǎng)、上網(wǎng)頻率、瀏覽愛(ài)好等,活躍程度越高,其價(jià)值也越高。而時(shí)效性的影響主要體現(xiàn)在有限的時(shí)間之內(nèi)對(duì)企業(yè)的投資決策能夠有效,比如隨著用戶(hù)人群和時(shí)間流動(dòng)的不斷更替,對(duì)過(guò)去時(shí)點(diǎn)的數(shù)據(jù)分析可能并不適用于當(dāng)前的信息決策。

處理數(shù)據(jù)的能力。無(wú)論是數(shù)據(jù)的獲取還是數(shù)據(jù)開(kāi)發(fā)及應(yīng)用都依賴(lài)于企業(yè)龐大的數(shù)據(jù)儲(chǔ)存和分析處理系統(tǒng)。更先進(jìn)的信息處理分析能力和更快的處理周期不但能夠減少成本,還直接影響數(shù)據(jù)資產(chǎn)的準(zhǔn)確利用。

二、數(shù)據(jù)資產(chǎn)評(píng)估模型修正

一般認(rèn)為,數(shù)據(jù)資產(chǎn)是指由特定主體合法擁有或者控制,能持續(xù)發(fā)揮作用并且能帶來(lái)直接或者間接經(jīng)濟(jì)利益的數(shù)據(jù)資源。

早些時(shí)候,成本法和市場(chǎng)法因其在成本核算和交易案例方面的困難,一般不用于數(shù)據(jù)資產(chǎn)評(píng)估。收益法中的超額收益法、增量收益法、有無(wú)對(duì)比法和許可費(fèi)節(jié)省法等模型都較適用于評(píng)估數(shù)據(jù)資產(chǎn),特別是多期超額收益法被廣泛應(yīng)用于數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估。

(一)梅特卡夫定律與傳統(tǒng)DEVA模型

梅特卡夫定律一般用于互聯(lián)網(wǎng)企業(yè)價(jià)值評(píng)估。該定律認(rèn)為節(jié)點(diǎn)間的網(wǎng)絡(luò)連接可以創(chuàng)造價(jià)值,即網(wǎng)絡(luò)的價(jià)值是可以通過(guò)節(jié)點(diǎn)數(shù)計(jì)算所得到,其與網(wǎng)絡(luò)中的用戶(hù)數(shù)量的平方呈正相關(guān)關(guān)系。

DEVA估值模型以梅特卡夫定律為基礎(chǔ),廣泛應(yīng)用于互聯(lián)網(wǎng)企業(yè)的估值。其數(shù)學(xué)模型如下:

V=M×C2

式中M為單位用戶(hù)初始投資成本,C為單位時(shí)間用戶(hù)創(chuàng)造價(jià)值。

DEVA模型側(cè)重于用戶(hù)的創(chuàng)造價(jià)值和初始投資成本,這就避免了因?yàn)闀?huì)計(jì)和財(cái)務(wù)報(bào)表問(wèn)題導(dǎo)致的估值問(wèn)題,且初創(chuàng)企業(yè)的歷史數(shù)據(jù)和可參考的指標(biāo)不足,現(xiàn)金流不穩(wěn)定的問(wèn)題也能夠解決。

(二)DEVA模型的修正

1.DEVA模型的修正思路

考慮到活躍用戶(hù)的占比以及在大數(shù)據(jù)時(shí)代下社交媒體類(lèi)企業(yè)的用戶(hù)規(guī)模以及增長(zhǎng)率導(dǎo)致的簡(jiǎn)單函數(shù)關(guān)系不再使用的問(wèn)題,為了反映社交媒體類(lèi)企業(yè)的真實(shí)價(jià)值,需要對(duì)DEVA模型進(jìn)行一定的修正。

DEVA傳統(tǒng)模型在考慮企業(yè)價(jià)值影響因素時(shí)僅從用戶(hù)角度進(jìn)行考慮,未能全面考慮影響企業(yè)價(jià)值的核心因素。只有活躍用戶(hù)數(shù)能給企業(yè)帶來(lái)價(jià)值,而非活躍用戶(hù)不會(huì)帶來(lái)任何收益。由于邊際貢獻(xiàn)遞減,新用戶(hù)在達(dá)到一定規(guī)模之后帶給網(wǎng)絡(luò)的價(jià)值在下降,因此也需要用新函數(shù)對(duì)其表達(dá)式進(jìn)行改進(jìn)。而黏度系數(shù)能反映用戶(hù)對(duì)于該公司產(chǎn)品的忠誠(chéng)程度,活躍用戶(hù)數(shù)目的變動(dòng)則會(huì)對(duì)企業(yè)價(jià)值產(chǎn)生影響。對(duì)于一家互聯(lián)網(wǎng)類(lèi)型的社交媒體類(lèi)企業(yè)而言,由于馬太效應(yīng)的存在,用戶(hù)會(huì)選擇規(guī)模更大、流行程度更高的產(chǎn)品,因此行業(yè)龍頭往往會(huì)獲得更多的用戶(hù),因此市場(chǎng)占有率也是需要調(diào)整的因素。上述修正的思路在對(duì)DEVA模型修正時(shí)應(yīng)當(dāng)被考慮到。

2.對(duì)公式(用戶(hù)價(jià)值與企業(yè)價(jià)值關(guān)系)的修正

由前文提到的,需要對(duì)式中的平方關(guān)系進(jìn)行修正。原理來(lái)源于齊普夫提出的詞頻分布定律,將互聯(lián)網(wǎng)企業(yè)的n個(gè)用戶(hù)按照其貢獻(xiàn)進(jìn)行排序,第一名為1,第二名為第一名的1/2也就是1/2,第三名為第一名的1/3也就是1/3,那么以此類(lèi)推,第n名為第一名的1/n也就是1/n,那么對(duì)他們的貢獻(xiàn)求和,也就是對(duì)于發(fā)散級(jí)數(shù)1/n的求和,當(dāng)n很大時(shí),參考?xì)W拉公式:其中γ是歐拉常數(shù),γ≈0.5772,近似看作由于對(duì)于網(wǎng)絡(luò)里的每一個(gè)用戶(hù)都貢獻(xiàn)了ln(n),那么其他n-1個(gè)用戶(hù)都能夠貢獻(xiàn)ln(n),因此n個(gè)用戶(hù)的組合對(duì)企業(yè)的價(jià)值之和可寫(xiě)為故DEVA公式調(diào)整為:

3.對(duì)活躍用戶(hù)數(shù)的修正

前文中提到,只有活躍用戶(hù)才能對(duì)企業(yè)的價(jià)值產(chǎn)生影響。因此這里引入月活躍用戶(hù)數(shù)(MAU)和單用戶(hù)貢獻(xiàn)價(jià)值(ARPU)兩個(gè)指標(biāo)。

關(guān)于活躍用戶(hù),騰訊微信對(duì)活躍用戶(hù)的定義是:至少一次通過(guò)微信發(fā)出一條或以上信息,或在微信進(jìn)行其他主動(dòng)操作(如登錄游戲中心或更新朋友圈)的用戶(hù)賬號(hào)。新浪微博對(duì)于活躍用戶(hù)的定義是在一個(gè)月之內(nèi)多端口登錄過(guò)新浪微博客戶(hù)端。活躍用戶(hù)數(shù)的指標(biāo)有年平均活躍用戶(hù)數(shù)(YAU)、月平均用戶(hù)數(shù)(MAU)和日平均用戶(hù)數(shù)(DAU)。國(guó)內(nèi)互聯(lián)網(wǎng)行業(yè)的相關(guān)報(bào)告中用的最多的指標(biāo)是MAU,因?yàn)镸AU相較于DAU更加穩(wěn)定,不會(huì)因?yàn)槟骋粌商斓奶厥馐录鴦×也▌?dòng),且MAU相較于YAU數(shù)據(jù)更容易獲取,因此本文使用MAU指標(biāo)。

對(duì)于單用戶(hù)貢獻(xiàn)價(jià)值的確定,選用互聯(lián)網(wǎng)行業(yè)的常用指標(biāo)ARPU。ARPU是指單個(gè)用戶(hù)在單位時(shí)間內(nèi)為企業(yè)創(chuàng)造的單位平均價(jià)值,其是單用戶(hù)對(duì)企業(yè)收入貢獻(xiàn)的指標(biāo)。

由上,通過(guò)對(duì)DEVA估值模型中的所有目標(biāo)用戶(hù)的價(jià)值進(jìn)行修正之后,將C替換為MAU×ARPU,就得到了單位時(shí)間內(nèi)用戶(hù)創(chuàng)造的平均價(jià)值,即此模型的計(jì)算公式變?yōu)椋?/p>

4.對(duì)黏度系數(shù)K修正

正常組小鼠肺組織肺泡結(jié)構(gòu)完整、肺泡腔內(nèi)無(wú)異物、肺泡隔薄、支氣管正常、無(wú)出血點(diǎn)、無(wú)炎癥細(xì)胞浸潤(rùn)。氣管注射LPS 6 h后,可見(jiàn)小鼠肺組織肺泡結(jié)構(gòu)紊亂、大量肺泡塌陷、肺泡腔內(nèi)可見(jiàn)著染成紅色的富含蛋白的水腫液、肺泡隔增厚、可見(jiàn)氣道上皮細(xì)胞脫落、大量血管充血和出血點(diǎn)。給予TPPU預(yù)處理(1 mg/kg)組可見(jiàn)上述肺內(nèi)病理改變顯著減輕(圖1),提示TPPU可減輕LPS誘導(dǎo)的小鼠ALI的肺內(nèi)病理改變。

傳統(tǒng)的DEVA模型沒(méi)有體現(xiàn)出用戶(hù)的黏性,用戶(hù)黏性是用戶(hù)對(duì)于品牌產(chǎn)品的忠誠(chéng)依賴(lài)程度。黏度系數(shù)越大,代表每日的使用頻次在增加,對(duì)于平臺(tái)的依賴(lài)程度也在不斷攀升,再消費(fèi)的可能性也就更高。因此引入黏度系數(shù)K調(diào)整后的公式為:

5.對(duì)市場(chǎng)占有率L的修正

隨著互聯(lián)網(wǎng)電商企業(yè)競(jìng)爭(zhēng)進(jìn)入白熱化階段,互聯(lián)網(wǎng)企業(yè)的明顯特點(diǎn)是由于馬太效應(yīng)的影響頭部占有更大的市場(chǎng)份額,行業(yè)的資源會(huì)更多的向行業(yè)龍頭傾斜,企業(yè)價(jià)值也就更大,即強(qiáng)者更強(qiáng),弱者更弱。因此這里引入市場(chǎng)占有規(guī)模率L。調(diào)整后的公式為:

6.對(duì)用戶(hù)變動(dòng)率i的修正

本次調(diào)整還考慮了企業(yè)市場(chǎng)份額的未來(lái)趨勢(shì)。由于同行業(yè)間的競(jìng)爭(zhēng)較為激烈,若企業(yè)市場(chǎng)份額能夠在未來(lái)將有大幅度提升,用戶(hù)數(shù)目的增加會(huì)對(duì)企業(yè)價(jià)值將會(huì)有正向影響,特別是以用戶(hù)為核心的社交媒體類(lèi)企業(yè),不能僅僅局限于當(dāng)時(shí)時(shí)點(diǎn)的用戶(hù)數(shù),應(yīng)當(dāng)考慮在未來(lái)變動(dòng)的情況下的影響。因此引入用戶(hù)的變動(dòng)率i,調(diào)整后的公式為:

(三)層次分析法

層次分析法(AHP:Analytic Hierarchy Process )可以定量地表達(dá)和處理人的主觀判斷,并形成相對(duì)客觀的判斷標(biāo)準(zhǔn),將整體的價(jià)值分解成若干個(gè)影響因素,通過(guò)兩兩比較各要素的權(quán)重并將影響因素中與數(shù)字資產(chǎn)價(jià)值相關(guān)的因素相加,得到數(shù)據(jù)資產(chǎn)價(jià)值的參與率。具體步驟為:

表1 模型參數(shù)說(shuō)明

第二,根據(jù)層次和元素之間的關(guān)系,構(gòu)造由某一元素與相鄰下一層次有聯(lián)系的所有元素的比較判斷矩陣。

表2 比較判斷矩陣

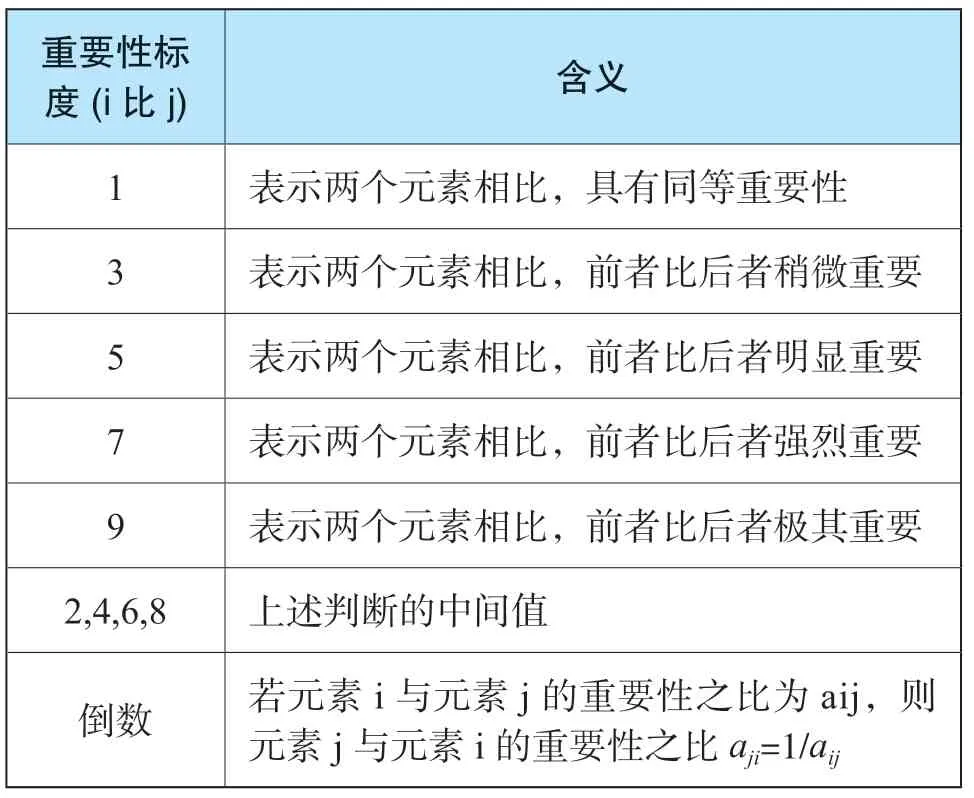

判斷矩陣元素按一定比例標(biāo)度兩兩比較得到,標(biāo)度含義見(jiàn)表3。

表3 層次分析法的重要性標(biāo)度

以上判斷是一種對(duì)經(jīng)驗(yàn)和對(duì)問(wèn)題認(rèn)識(shí)程度的主觀反映。

第三,根據(jù)得到的判斷矩陣,運(yùn)用數(shù)學(xué)運(yùn)算得出各因素的權(quán)重ωi。

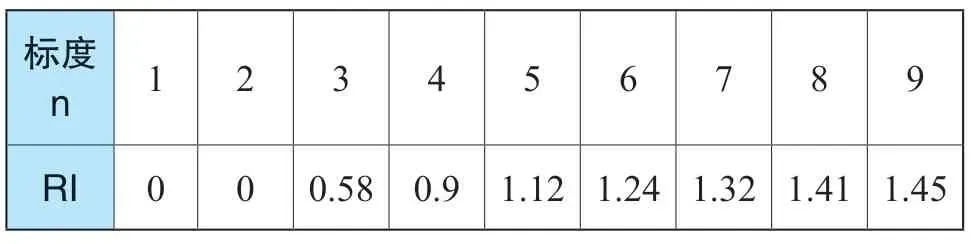

第四,進(jìn)行一致性檢驗(yàn)。有時(shí)候會(huì)出現(xiàn)自相矛盾的比較結(jié)果,這是由于計(jì)算之中反復(fù)進(jìn)行因素與因素間的兩兩重要性比較。因此為了避免不合邏輯的情況,通過(guò)特征值法計(jì)算出權(quán)重后,需要對(duì)判斷矩陣進(jìn)行一致性檢驗(yàn),通過(guò)計(jì)算的CI及CR值,判斷結(jié)果能否直接使用。

表4 判斷矩陣隨機(jī)一致性指標(biāo)RI

其中CI為一致性指標(biāo),RI為隨機(jī)一致性指標(biāo),CR是一致性比率。

根據(jù)公式,計(jì)算出總排序一致性比率CR,若CR<0.1,則說(shuō)明矩陣通過(guò)了一次性檢驗(yàn),如果CR>0.1,就需檢查原因,調(diào)整A后再重新計(jì)算,直到通過(guò)一致性檢驗(yàn)。最終,若判斷矩陣通過(guò)了一次性檢驗(yàn),則取前面的結(jié)果ωi,得到各個(gè)因素的權(quán)重?cái)?shù)值。

三、案例介紹

微博股份有限公司(簡(jiǎn)稱(chēng)“新浪微博”或者“微博”)為新浪集團(tuán)控股有限公司控股的子公司,是一家專(zhuān)門(mén)提供微型博客服務(wù)的企業(yè)。用戶(hù)可以通過(guò)網(wǎng)頁(yè)、WAP頁(yè)面、手機(jī)客戶(hù)端發(fā)布消息或上傳圖片。2014年其在納斯達(dá)克(NASDAQ)上市,是首家上市的中文社交媒體企業(yè)。

(一)新浪微博盈利模式

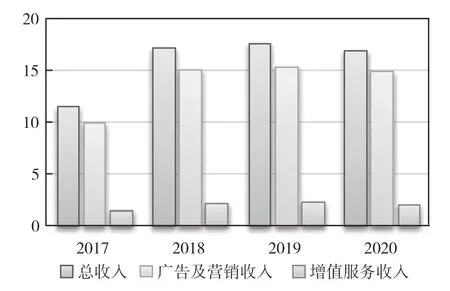

1.廣告及營(yíng)銷(xiāo)收入。新浪微博的廣告收入主要由活躍客戶(hù)、中小企業(yè)投放的廣告收入以及關(guān)聯(lián)方阿里巴巴的廣告收入兩大部分組成。由圖1可以看出,新浪微博的廣告收入均在85%之上。

圖1 新浪微博收入構(gòu)成(億美元)

2.電商業(yè)務(wù)。阿里巴巴作為新浪微博的第二大股東,一直和新浪微博有著密切的戰(zhàn)略合作關(guān)系。通過(guò)業(yè)務(wù)的結(jié)合,用戶(hù)可以在新浪微博上訪問(wèn)淘寶商戶(hù)界面,淘寶的賣(mài)家店鋪花錢(qián)在新浪微博的熱搜榜上做廣告宣傳,這為雙方帶來(lái)了大量的訪問(wèn)量,同時(shí)也獲取了大批量?jī)?yōu)質(zhì)的廣告主資源,實(shí)現(xiàn)了價(jià)值的變現(xiàn)。

3.其它收入。游戲相關(guān)收入,游戲玩家購(gòu)買(mǎi)的虛擬貨幣。通過(guò)API通道的開(kāi)放,新浪微博與包括游戲開(kāi)發(fā)商在內(nèi)的平臺(tái)合作伙伴簽定有收入分享協(xié)議。VIP會(huì)員費(fèi),包括每月簽訂和每年簽訂的會(huì)員費(fèi),為會(huì)員提供某些特權(quán),享受增值服務(wù)。數(shù)據(jù)授權(quán)服務(wù),由于他人向平臺(tái)獲取數(shù)據(jù)而收取的費(fèi)用。

從上述的盈利模式來(lái)看,新浪微博的業(yè)務(wù)核心都離不開(kāi)其海量的注冊(cè)用戶(hù),用戶(hù)便是新浪微博最核心的數(shù)據(jù)。

(二)新浪微博數(shù)據(jù)資產(chǎn)

社交流量具有量大、時(shí)長(zhǎng)以及黏性高的特點(diǎn),由于市場(chǎng)具有馬太效應(yīng),一旦壁壘形成,新進(jìn)入者會(huì)難以撬動(dòng)行業(yè)龍頭的地位。前文提到活躍用戶(hù)的價(jià)值影響企業(yè)價(jià)值,因此以活躍用戶(hù)為出發(fā)點(diǎn)深入探究,分析界定新浪微博的數(shù)據(jù)資產(chǎn)。

1.活躍用戶(hù)信息。用戶(hù)在注冊(cè)賬號(hào)第一次登陸時(shí)會(huì)被要求填寫(xiě)相應(yīng)的信息進(jìn)行實(shí)名制注冊(cè),或者通過(guò)已經(jīng)實(shí)名制注冊(cè)的第三方平臺(tái)等進(jìn)行登陸。其中活躍用戶(hù)的信息,例如年齡,職業(yè),地區(qū),愛(ài)好等都被新浪微博進(jìn)行劃分,新浪微博會(huì)以此建立對(duì)應(yīng)的標(biāo)簽來(lái)對(duì)用戶(hù)進(jìn)行推送,用戶(hù)信息便是此推送的基礎(chǔ)。

2.用戶(hù)行為痕跡。新浪微博的用戶(hù)的瀏覽、互動(dòng)、消費(fèi)行為會(huì)被記錄到后臺(tái)的數(shù)據(jù)庫(kù)從而決定了這背后賬戶(hù)的價(jià)值。同時(shí),新浪微博的熱搜榜會(huì)根據(jù)點(diǎn)擊量給對(duì)應(yīng)的熱點(diǎn)內(nèi)容和新聞進(jìn)行排名評(píng)定。廣告商投放的廣告也會(huì)出現(xiàn)在熱搜榜之中,他們會(huì)選擇具有更高活躍度和號(hào)召力的賬號(hào)進(jìn)行宣傳,關(guān)注該類(lèi)賬號(hào)的用戶(hù)一般都有相似的愛(ài)好,這也提高廣告的投放效果。

3.用戶(hù)社交關(guān)系。與其他的即時(shí)通訊軟件不同,新浪微博的最大優(yōu)勢(shì)就是建立了自由的社交網(wǎng)絡(luò)。新浪微博的用戶(hù)關(guān)系是基于其愛(ài)好所劃分,只需單方面關(guān)注對(duì)方之后就能進(jìn)行互動(dòng),互動(dòng)群體有可能具有相同的消費(fèi)水平和傾向,能對(duì)特定的人群產(chǎn)生消費(fèi)影響。另外,線上運(yùn)營(yíng)和社交關(guān)系的背書(shū)也為營(yíng)銷(xiāo)降低成本和快速生效提供了有力保障,新浪微博的這一天然優(yōu)勢(shì)使得品牌方更喜歡在新浪微博上做推廣。

新浪微博存在著“用戶(hù)流量→數(shù)據(jù)資產(chǎn)→利用→公司收益→企業(yè)價(jià)值”的價(jià)值轉(zhuǎn)化邏輯,但需要注意企業(yè)價(jià)值并非只由數(shù)據(jù)資產(chǎn)構(gòu)成。有著豐富數(shù)據(jù)資產(chǎn)的新浪微博,用戶(hù)數(shù)據(jù)在其中發(fā)揮著至關(guān)重要的作用,因此選取新浪微博作為本次評(píng)估的案例。

(三)評(píng)估過(guò)程

本次評(píng)估對(duì)象是新浪微博的數(shù)據(jù)資產(chǎn)價(jià)值,評(píng)估范圍是新浪微博資產(chǎn)中涉及所有社交網(wǎng)絡(luò)用戶(hù)的價(jià)值,評(píng)估基準(zhǔn)日為2020年12月31日,基本假設(shè)為:(1)公開(kāi)市場(chǎng)假設(shè);(2)持續(xù)經(jīng)營(yíng)假設(shè);(3)交易假設(shè),基本方法為基于梅特卡夫定律的調(diào)整后的DEVA模型與層次分析法。

由于梅特卡夫定律以及DEVA模型適用于以用戶(hù)作為核心價(jià)值的互聯(lián)網(wǎng)企業(yè)價(jià)值的評(píng)估,因此該方法適用于新浪微博企業(yè)價(jià)值評(píng)估。

1.DEVA模型參數(shù)確定

(1)月活躍用戶(hù)數(shù)(MAU)。MAU為月活躍用戶(hù)數(shù),即使用唯一新浪微博賬號(hào)登錄并訪問(wèn)的新浪微博用戶(hù)。由于本次評(píng)估基準(zhǔn)日為2020年12月31日,因此選擇2020年12月的MAU作為指標(biāo)計(jì)算,以求評(píng)估值更準(zhǔn)確, 2020年12月的MAU為5.21億。

(2)單位用戶(hù)投資成本(M)。單位用戶(hù)投資成本等于企業(yè)初始投資成本與平均月活躍用戶(hù)數(shù)的比值。這里將新浪微博在2014年4月剛上市時(shí)的融資總額作為新浪微博的初始投資成本,根據(jù)新浪微博發(fā)布的招股說(shuō)明書(shū)和wind終端數(shù)據(jù)查詢(xún),得到首次融資額為2.86億美元。MAU5.21億人,評(píng)估基準(zhǔn)日實(shí)時(shí)匯率為1∶6.5265,因此新浪微博的單用戶(hù)初始投資成本M為3.58元/人。

(3)用戶(hù)黏度(K)。目前采用的用戶(hù)黏性系數(shù)主要有兩種計(jì)算方法K=DAU/MAU:一種計(jì)算方法為,另一種為K=MAU/平臺(tái)平均活躍用戶(hù)。由于新浪微博公布了12月的平均DAU與12月的MAU,因此選取第一個(gè)方法,K取2.25/5.21=43.19%

(4)單位用戶(hù)貢獻(xiàn)值(ARPU)。ARPU的計(jì)算方法為營(yíng)業(yè)收入/平均活躍用戶(hù),平均月活躍用戶(hù)數(shù)目取期初月活躍用戶(hù)與期末月活躍用戶(hù)的平均值,期初月活躍用戶(hù)取2019年12月的MAU,期末月活躍用戶(hù)取2020年12月的MAU來(lái)源于新浪微博的財(cái)務(wù)報(bào)表,新浪微博12月份的ARPU約為21.25元。

(5)市場(chǎng)占有率(L)。如前文提到的,隨著互聯(lián)網(wǎng)的不斷發(fā)展,馬太效應(yīng)更加突出。基于這種特點(diǎn),頭部企業(yè)會(huì)獲得更高的估值,而新型的企業(yè)則很難搶奪資源,難以生存下去。本文選擇評(píng)估的對(duì)象新浪微博是我國(guó)社交媒體行業(yè)的龍頭企業(yè)之一,與騰訊的微信、QQ這類(lèi)即時(shí)強(qiáng)社交型的通訊軟件不同,輕社交型的新浪微博本身就是國(guó)內(nèi)微型博客領(lǐng)域的行業(yè)龍頭。同為社交媒體類(lèi)的公司,騰訊與新浪微博兩種類(lèi)型對(duì)應(yīng)的市場(chǎng)以及受眾人群并沒(méi)有必然的搶占與沖突關(guān)系,因此可以將新浪微博的市場(chǎng)占有率看作100%。

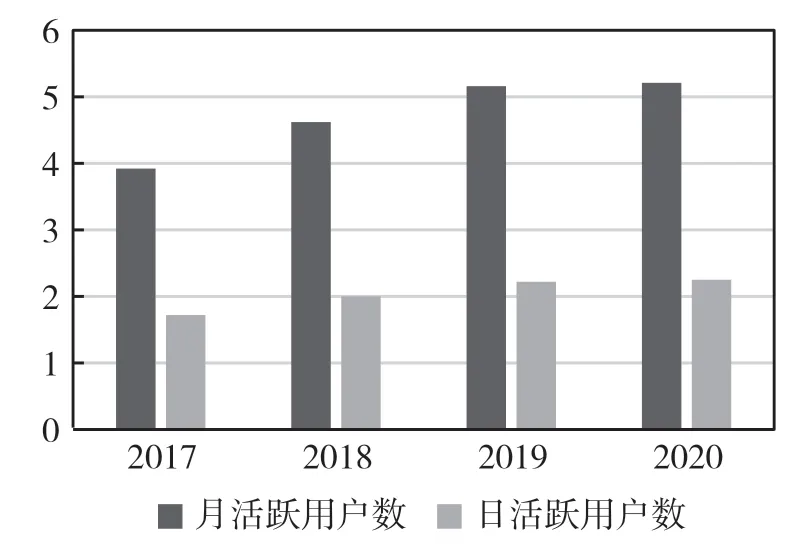

(6)用戶(hù)變動(dòng)率(i)。由圖2可以看出,新浪微博的月活躍人數(shù)增長(zhǎng)率逐漸下跌,通過(guò)計(jì)算得到2020年12月的MAU變化率為0.97%,因此本次取i=0.97%。

圖2 新浪微博近年月活躍用戶(hù)數(shù)(億人)和變化率(%)

將上述指標(biāo)代入調(diào)整后的DEVA模型式中,得:

通過(guò)修正調(diào)整后的梅特卡夫DEVA模型,得到新浪微博在2020年12月31日的價(jià)值為670.12億人民幣。評(píng)估基準(zhǔn)日新浪微博(WO.O)的市值為605億人民幣(按實(shí)時(shí)匯率折算),與本次的估值相差57.03億,誤差為0.76%,存在一定差距,這是因?yàn)椋孩匐m然國(guó)內(nèi)目前的微型博客領(lǐng)域只有新浪微博一家,但是之前市場(chǎng)上還有騰訊微博(騰訊已于2020年下半年宣布關(guān)閉該業(yè)務(wù))以及一些國(guó)外公司的產(chǎn)品,它們同樣會(huì)占有一部分市場(chǎng)規(guī)模,但是新浪微博作為龍頭企業(yè),市場(chǎng)占有率接近100%,但是本文在計(jì)算時(shí)取值為100%;②新浪微博2020年的營(yíng)收由于疫情有所下降,投資者看衰,其股價(jià)受到一定的波動(dòng)也比較正常,且在2021年上半年其股價(jià)已經(jīng)回暖。③在評(píng)估過(guò)程中,數(shù)據(jù)獲取僅通過(guò)互聯(lián)網(wǎng)公開(kāi)數(shù)據(jù)以及企業(yè)年報(bào),會(huì)存在一定的不準(zhǔn)確性。因此本次評(píng)估取670.12億人民幣作為新浪微博在2020年12月31日的企業(yè)價(jià)值。

2.基于AHP層次分析法的用戶(hù)數(shù)據(jù)資產(chǎn)分割

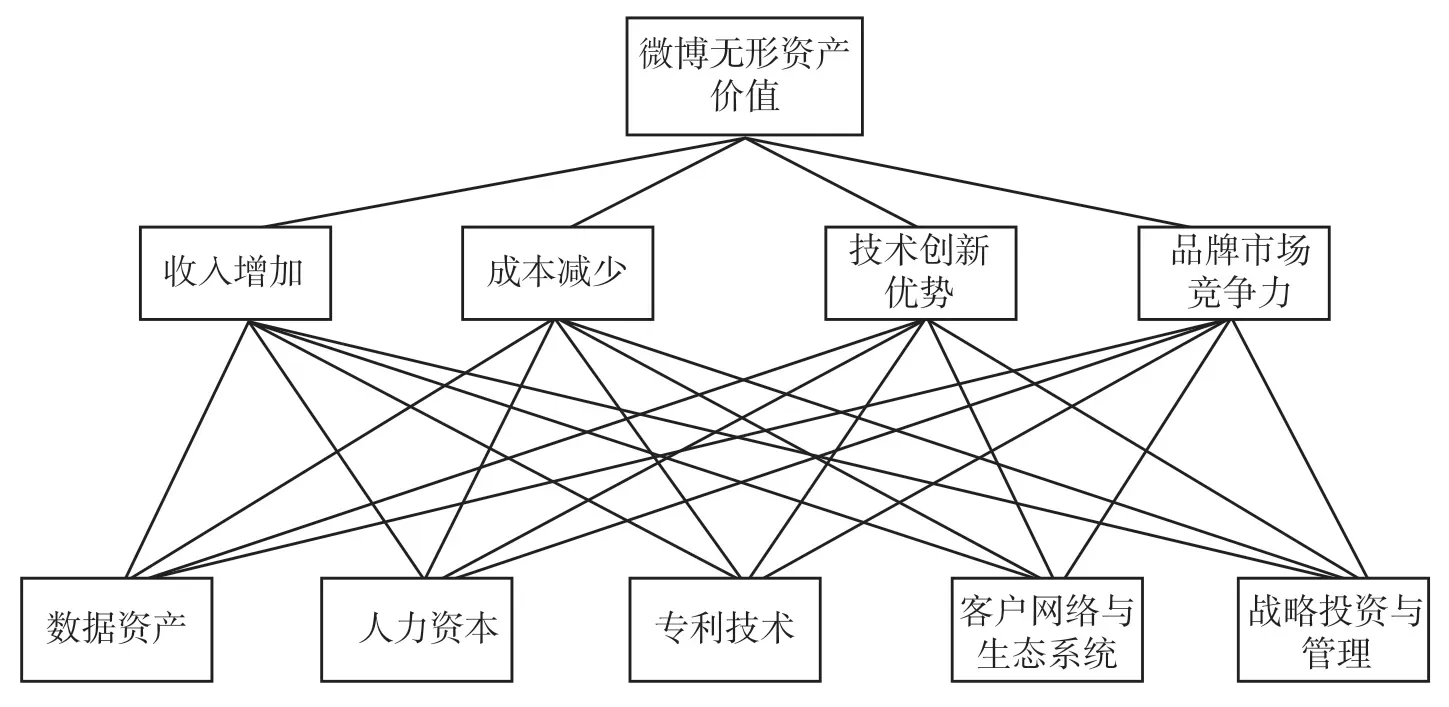

根據(jù)分析,由于數(shù)據(jù)資產(chǎn)也是企業(yè)擁有或者控制但不可確指的無(wú)形資產(chǎn),且能夠以協(xié)同作用的方式為企業(yè)帶來(lái)預(yù)期的超額收益,因此本次評(píng)估構(gòu)建以無(wú)形資產(chǎn)價(jià)值為目標(biāo)層,且影響無(wú)形資產(chǎn)價(jià)值的因素主要包括收入增加、成本減少、技術(shù)創(chuàng)新優(yōu)勢(shì)、品牌市場(chǎng)競(jìng)爭(zhēng)力;對(duì)這四個(gè)因素能夠產(chǎn)生影響的因素有本文討論的數(shù)據(jù)資產(chǎn),還有人力資本、專(zhuān)利技術(shù)無(wú)形資產(chǎn)、客戶(hù)網(wǎng)絡(luò)與生態(tài)系統(tǒng)、戰(zhàn)略投資與管理,即五個(gè)方案層。

利用yaahp軟件建立遞階層次結(jié)構(gòu),如圖3。

圖3 層次分析結(jié)構(gòu)

其中第一層為目標(biāo)層,第二層為準(zhǔn)則層,第三層為方案層。

根據(jù)上部分對(duì)貢獻(xiàn)因素的分析,通過(guò)問(wèn)卷的模式,邀請(qǐng)了十二位資產(chǎn)評(píng)估專(zhuān)家、學(xué)院教授對(duì)各要素進(jìn)行了打分,對(duì)數(shù)據(jù)進(jìn)行整理后處理得到比較判別矩陣。

(1)首先定義準(zhǔn)則層對(duì)組合無(wú)形資產(chǎn)價(jià)值的比較判別矩陣

經(jīng)過(guò)打分和數(shù)據(jù)處理后,得到比較判別矩陣A(表5),通過(guò)計(jì)算得出矩陣對(duì)應(yīng)的四個(gè)特征值為4.038;0.003;-0.021;-0.021。一致性檢驗(yàn):CR=0.014<0.1,檢驗(yàn)通過(guò)。

表5 比較判別矩陣A

(2)確定方案層相關(guān)元素對(duì)四個(gè)準(zhǔn)則層的貢獻(xiàn)

對(duì)收入增加的影響定義為判斷矩陣B1(表6),經(jīng)過(guò)打分和數(shù)據(jù)處理后,得到比較判別矩陣B1(表6),通過(guò)計(jì)算得出矩陣對(duì)應(yīng)的五個(gè)特征值為5.156;-0.016;-0.016;-0.062;-0.062。一致性檢驗(yàn):CR=0.035<0.1,檢驗(yàn)通過(guò)。

表6 比較判別矩陣B1

對(duì)于成本減少的影響定義為判斷矩陣B2,經(jīng)過(guò)打分和數(shù)據(jù)處理后,得到比較判別矩陣B2(表7),通過(guò)計(jì)算得出矩陣對(duì)應(yīng)的五個(gè)特征值為5.275;-0.035;-0.035;-0.102;-0.102。一致性檢驗(yàn):CR=0.061<0.1,檢驗(yàn)通過(guò)。

表7 比較判別矩陣B2

對(duì)于技術(shù)創(chuàng)新的影響定義為矩陣B3,經(jīng)過(guò)打分和數(shù)據(jù)處理后,得到比較判別矩陣B3(表8),通過(guò)計(jì)算得出矩陣對(duì)應(yīng)的五個(gè)特征值為5.309;-0.012;-0.012;-0.020;-0.266。一致性檢驗(yàn):CR=0.069<0.1,檢驗(yàn)通過(guò)。

表8 比較判別矩陣B3

對(duì)品牌市場(chǎng)競(jìng)爭(zhēng)力的影響定義為矩陣B4,經(jīng)過(guò)打分和數(shù)據(jù)處理后,得到比較判別矩陣B4(表9),通過(guò)計(jì)算得出矩陣對(duì)應(yīng)的五個(gè)特征值為5.207;0.038;0.038;-0.142;-0.142。一致性檢驗(yàn):CR=0.046<0.1,檢驗(yàn)通過(guò)。

表9 比較判別矩陣B4

整理得表10如下:

表10 無(wú)形資產(chǎn)價(jià)值貢獻(xiàn)率的結(jié)果匯總

3.評(píng)估結(jié)果分析

查看新浪微博2020年資產(chǎn)負(fù)債表公布的總資產(chǎn)為6 335 117萬(wàn)美元,即63.35億美元,其中的有形資產(chǎn)(包括機(jī)器及廠房設(shè)備)占0.61億美元,約為資產(chǎn)總值的0.96%。

通過(guò)參考有形資產(chǎn)對(duì)于企業(yè)整體價(jià)值貢獻(xiàn)比例,可以得到企業(yè)無(wú)形資產(chǎn)組合價(jià)值,再計(jì)算出數(shù)據(jù)資產(chǎn)的結(jié)果如下:

數(shù)據(jù)資產(chǎn)的價(jià)值=(評(píng)估出的企業(yè)價(jià)值-有形資產(chǎn)賬面價(jià)值)×數(shù)據(jù)資產(chǎn)對(duì)無(wú)形資產(chǎn)組合的貢獻(xiàn)率,前文計(jì)算出的新浪微博在評(píng)估基準(zhǔn)日的企業(yè)整體價(jià)值為670.12億元,即新浪微博的在評(píng)估基準(zhǔn)日的數(shù)據(jù)資產(chǎn)的價(jià)值為

新浪微博113.82億元的數(shù)據(jù)資產(chǎn)價(jià)值對(duì)應(yīng)單用戶(hù)價(jià)值約為21.85元,約合3.35美元。2018年同為國(guó)內(nèi)社交媒體類(lèi)企業(yè)的陌陌收購(gòu)探探時(shí),探探的單用戶(hù)數(shù)據(jù)源價(jià)值為7美元,新浪微博的單用戶(hù)數(shù)據(jù)源價(jià)值僅為3.35美元,但是考慮到新浪微博基于用戶(hù)構(gòu)建的應(yīng)用模式和商業(yè)模式有所不同以及微型博客類(lèi)社交用戶(hù)群體的消費(fèi)水平差異,3.35美元的單用戶(hù)價(jià)值具有一定的合理性。由此可以看出,新浪微博的數(shù)據(jù)資產(chǎn)確實(shí)存在著巨大的價(jià)值,這對(duì)于企業(yè)經(jīng)營(yíng)運(yùn)作具有戰(zhàn)略性的意義,數(shù)據(jù)資產(chǎn)作為企業(yè)的無(wú)形資產(chǎn)中的重要的一環(huán),運(yùn)用DEVA模型與層次分析法集合得到的113.82億元的數(shù)據(jù)資產(chǎn)的估值結(jié)果具有一定的參考價(jià)值。

四、結(jié)論

1.隨著數(shù)字經(jīng)濟(jì)的規(guī)模的不斷增大,數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估需求不斷增加。本文以新浪微博為例,應(yīng)用DEVA模型,通過(guò)AHP層次分析法剝離出社交媒體類(lèi)企業(yè)的數(shù)據(jù)資產(chǎn)價(jià)值。從評(píng)估來(lái)看,以用戶(hù)的價(jià)值為中心來(lái)評(píng)估數(shù)據(jù)資產(chǎn)具有可行性。

2.采用以用戶(hù)為核心的改進(jìn)DEVA模型,除了考慮了常見(jiàn)的參數(shù)外,還可以調(diào)整市場(chǎng)占有率以及用戶(hù)變化率參數(shù),使其更能契合社交媒體類(lèi)的企業(yè)特質(zhì),能更能較好地評(píng)估其企業(yè)的整體價(jià)值,結(jié)果更為準(zhǔn)確。

3.由于社交媒體類(lèi)行業(yè)的商業(yè)模式、變現(xiàn)路徑存在差異,其擁有的數(shù)據(jù)資產(chǎn)各有所不同,本文采用層次分析法構(gòu)建新浪微博的無(wú)形資產(chǎn)組合為目標(biāo)層,以影響組合無(wú)形資產(chǎn)的因素確立了四個(gè)準(zhǔn)則性,以此準(zhǔn)則層確立了五個(gè)方案層,降低了由于指標(biāo)比較次數(shù)過(guò)多而造成的打分不一致的風(fēng)險(xiǎn),以此預(yù)測(cè)數(shù)據(jù)資產(chǎn)的最終評(píng)估價(jià)值更具有可靠性。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

商用汽車(chē)(2016年11期)2016-12-19 01:20:16

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

商用汽車(chē)(2016年6期)2016-06-29 09:18:54

商用汽車(chē)(2016年4期)2016-05-09 01:23:12

創(chuàng)業(yè)家(2015年5期)2015-02-27 07:53:25

中國(guó)資產(chǎn)評(píng)估2022年6期

中國(guó)資產(chǎn)評(píng)估2022年6期

- 中國(guó)資產(chǎn)評(píng)估的其它文章

- 美國(guó)州評(píng)估師委員會(huì)發(fā)文指出評(píng)估師最終需要為從第三方獲得的數(shù)據(jù)負(fù)責(zé)

- 生態(tài)價(jià)值轉(zhuǎn)化機(jī)制與全球應(yīng)用實(shí)踐

- 關(guān)于財(cái)政和資產(chǎn)評(píng)估支持技術(shù)產(chǎn)權(quán)證券化的調(diào)研報(bào)告

- 資產(chǎn)評(píng)估項(xiàng)目中引用礦業(yè)權(quán)評(píng)估報(bào)告研究

——基于澳洲B公司資產(chǎn)評(píng)估項(xiàng)目實(shí)例 - 股權(quán)質(zhì)押、信息透明度與資本市場(chǎng)風(fēng)險(xiǎn)評(píng)估研究

- 數(shù)字資產(chǎn)價(jià)值評(píng)估的影響因素和難點(diǎn)問(wèn)題研究