契約執行效率如何影響中國制造業價值鏈升級?

——基于產品升級視角

2022-10-19 01:46:54曹慧平

財貿研究 2022年9期

曹慧平

(安徽財經大學,安徽 蚌埠 233030)

一、引言與文獻綜述

在全球價值鏈主導的新型國際分工模式下,為實現資源的全球配置,獲取最大利益,產品生產被分割成若干環節,各國按照比較優勢從事某個環節的生產。發達國家憑借先進的技術和管理經驗、遍布全球的營銷網絡以及國際經貿規則的制定權主導價值鏈高端環節,獲取高額利潤;發展中國家大多依靠廉價勞動力和資源優勢在價值鏈低端從事加工組裝等低附加值活動。這種國際分工模式很容易將發展中國家“鎖定”在價值鏈低端,陷入“低端發展陷阱”。中共十九大報告指出,中國經濟已由高速增長階段轉向高質量發展階段,經濟高質量發展需要以高效率高效益生產方式為社會提供高質量產品和服務。全球價值鏈分工下制造業產品生產的“碎片化”導致生產環節增加,中間品供應商面臨的契約不完全問題越來越突出,中間投入品的資產專用性容易使貿易雙方形成依賴關系,甚至可能形成雙向唯一的配比關系,簽約后投資方面臨“敲竹杠”風險(Williamson,1985;Essaji et al.,2012),進而導致中間品供應商預期收益減少,影響其投資決策和投資方向(Acemoglu et al.,2007)。提高契約執行效率能否降低中間品供應商投資風險,實現中間品進口多元化,進而提高出口產品質量,擺脫價值鏈“低端鎖定”困境?這些影響在不同產權、不同行業和不同地區企業之間是否存在異質性?對這些問題的深入剖析有助于正確認識契約不完全問題對價值鏈升級的負面影響,揭示發展中國家處在全球價值鏈低端的制度根源,從而可以為政府和企業制定高質量發展政策提供合理化建議。

目前國內外文獻大多從功能升級的視角研究制造業全球價值鏈升級,功能升級主要指提高產品附加值從而向價值鏈上下游延伸。衡量功能升級的指標主要有出口國內增加值。國內不少研究采用該指標從制造業服務化(劉斌 等,2016)、金融結構(盛斌 等,2019)、外商直接投資(張鵬楊 等,2018)、對外直接投資(鄭丹青,2019)以及中間品進口(高小龍 等,2020)等角度研究全球價值鏈升級的影響因素及作用機制。也有部分文獻基于產品升級視角對制造業價值鏈分工地位進行了研究。產品升級一般指改進老產品,推出新產品,使產品復雜化、單位價值得以提高。Hausmann et al.(2007)提出用出口技術復雜度衡量全球價值鏈地位,邱斌等(2012)、盧福財等(2019)運用該指標研究了參與全球生產網絡、互聯網等因素對企業全球價值鏈升級的影響,唐海燕等(2009)采用出口商品結構相似度指數作為全球價值鏈產品升級的替代變量,研究了產品分工與發展中國家價值鏈提升之間的關系。耿曄強等(2019)則從產品升級和功能升級兩方面衡量了制造業各行業全球價值鏈地位,基于行業的出口技術復雜度角度,考察了人力資本結構和研發強度對中國制造業全球價值鏈地位提升的影響。而以出口產品質量作為產品升級測度指標對制造業全球價值鏈展開研究的并不多。

影響出口產品質量的因素有很多。李秀芳等(2013)認為采用出口補貼制度可以增加企業研發投入,提高出口產品質量,減輕企業在國際市場上的競爭壓力。但張杰等(2015)認為出口補貼容易使企業形成制度依賴,導致企業缺乏質量提升的動力。許家云等(2020)認為,高質量產品的生產需要投入更多的資金用于研發創新等技術活動,加強知識產權保護會維護創新企業合法權益,迫使生產低質量產品的企業退出市場,從而推動高質量產品的生產。Crino et al.(2016)提出政府需要健全金融發展制度,為高質量產品生產提供資金保障,減少企業流動性限制。陳麗麗等(2021)認為,完善信息披露制度能夠降低外部投資者的逆向選擇風險,緩解企業融資約束,促進企業出口產品質量升級。辛大楞等(2019)認為,建立健全反腐機制,構建良好的政企關系是出口產品質量升級的關鍵。楊燁等(2021)認為開發區設立通過政策效應、集聚效應和選擇效應促進了企業出口產品質量升級。

以上無論是有關全球價值鏈的研究,還是對出口產品質量影響因素的分析,都忽視了經濟中普遍存在的契約不完全現象。黃玖立等(2021)認為,契約不完全會引起簽約方的道德風險或機會主義行為,此時投資方面臨“敲竹杠”風險,從而會減少專用性資產投資比例。呂朝鳳等(2017)認為,提高契約執行效率有助于降低專用性資產投資風險,提高企業預期收益,增加投資,改善投資結構。Nunn(2007)認為,契約執行效率是比較優勢的重要來源,契約執行效率高的國家在資產專用性產品上具有出口優勢。Castellare(2019)通過研究契約不完全對貿易的影響發現,進口國的不利沖擊會導致契約密集型行業的進口出現顯著下降。Gani(2018)經過實證研究發現,發展中國家提高契約執行效率有助于貿易增長。Antràs et al.(2003)則用契約執行效率解釋了產品生命周期的產生。還有部分研究基于全球價值鏈分工背景,考察了契約執行對跨國公司生產組織模式的影響。Acemoglu et al.(2009)提出垂直一體化有助于專用性資產投資,并可以減少契約不完全帶來的“敲竹杠”問題。Boehm et al.(2018)基于印度制造業工廠的研究發現,契約執行力度決定了企業中間品投入的采購和生產方式,契約執行效率低下的地區,依賴特定關系投入的行業往往更傾向于垂直一體化。徐海波等(2021)以中國制造業企業為樣本的研究發現,契約效率的提升有助于企業承接發達國家外包業務。劉文革等(2016)發現提高契約質量對出口國內增加值具有顯著的正向影響,有助于“一帶一路”沿線國家實現全球價值鏈升級。

由此可見,提高契約執行效率,降低契約不完全現象對一國產業升級具有重要意義。本文以出口產品質量作為價值鏈分工地位的衡量指標,從產品升級視角研究契約執行效率與全球價值鏈升級之間的關系。與已有研究相比,本文可能的邊際貢獻有:(1)以國內產品制造商和國外中間品供應商進行貿易時簽訂的不完全契約為基礎,構建契約執行效率影響制造業價值鏈產品升級的理論模型,據此提出中間品進口多元化是契約執行效率影響價值鏈產品升級的重要渠道,彌補了已有研究對價值鏈分工中契約不完全問題以及傳導路徑研究的不足,為實現制造業全球價值鏈升級提供了新的思路。(2)基于價值鏈產品升級視角,并以出口產品質量來衡量制造業全球價值鏈分工地位,進一步完善了制造業全球價值鏈升級的相關研究。(3)基于中國制造業企業數據的經驗分析,運用2000—2013年中國工業企業數據庫和中國海關數據庫制造業匹配數據對理論命題進行檢驗,為契約執行效率對制造業企業全球價值鏈產品升級的影響提供了中國微觀證據。

二、理論模型與機制分析

本文在Acemoglu et al.(2007)的理論模型基礎上,引入出口產品質量,以價值鏈分工下國內產品制造商和國外中間品供應商進行貿易時簽訂的不完全契約為基礎,系統考察契約執行效率對制造業全球價值鏈產品升級影響。

(一)消費者需求

借鑒Kugler et al.(2012),將進口國代表性消費者效用函數設定為:

(1)

其中:k代表消費者可以購買的某種產品,Ω代表市場上所有不同品種產品的集合,λk表示k產品質量,qk表示消費者對k產品的需求量,β表示商品需求彈性。

假設消費者追求效用最大化,在消費預算內可以求得消費者對產品的總需求為:

(2)

其中:A=E×Pβ/(1-β),E代表消費者支出水平,P表示進口國價格指數,pk表示k產品的價格。式(2)表明,一國產品質量越高,進口國消費者對該產品需求量越大,其在進口國就會占據越多的市場份額,從而提升了其在全球價值鏈分工中的地位。

(二)最終產品生產

本文借鑒Acemoglu et al.(2007)的契約與技術選擇模型,假設價值鏈分工模式下,出口國最終品制造商生產某一質量為λ的產品需要從進口國供應商進口λ種中間投入品v(v∈[0,λ]),每一種中間產品對應一種產品質量,中間投入品種類越多,生產的最終產品質量越高。最終品制造商和中間品供應商通過簽訂契約達成交易。假設中間品供應商所有活動都是專用性資產投資,x(u,v)代表供應商在某一投資活動u(u∈[0,1])中間投入品的投資水平。該活動中,假設有δ(δ∈[0,1])部分的投資x(u,v)c屬于完全契約部分,這部分契約具有法律保障,不存在契約成本。δ反映了一國的契約執行效率,δ值越大,契約執行效率越高,交易越接近傳統貿易理論的“契約完全”假設。剩余(1-δ)部分的投資x(u,v)n屬于不完全契約部分,無法在契約中做出明確規定或無法被第三方機構證實,未來收益分配需要通過討價還價來決定,可能會導致“敲竹杠”等機會主義行為的發生,因此會產生一定的契約成本并會影響企業投資決策,而契約執行效率越低,不完全契約部分占比越大。

假設制造商企業的生產函數為:

(3)

其中:α表示中間投入品的互補程度,0<α<1。

結合式(2)可知,均衡狀態下,企業收益可以表示為:

(4)

(三)中間投入品投資

契約不完全和資產專用性投資會導致事后雙邊談判問題,本文參考Acemoglu et al.(2007)的做法,采用夏普利值作為雙邊談判博弈的解來確定最終品制造商與中間品供應商之間的事后盈余分配。最終品制造商獲得的夏普利剩余為:

sq=τα/(α+β)R

(5)

其中:τ=α/(α+β),τ代表企業談判能力。α越大,τ越大,企業談判能力越強。

中間品供應商獲得的夏普利剩余為:

sx=(1-τ)R=β/(α+β)R

(6)

因此,不完全契約下中間品供應商的利潤為不可簽約部分事后獲得的收益(夏普利值)減去不可簽約活動的投資成本(1-δ)cxxn,其最優投資可以表示如下:

(7)

其中:cx表示投資活動邊際成本,xn(v)代表供應商j投資中契約不完全部分。均衡時,所有供應商的契約不完全部分投資都是相同的,即

xn(v)=xn(-v)=xn

(8)

其中:xn(-v)代表所有其他供應商投資中契約不完全部分。

據此可以求出xn唯一解:

(9)

(四)均衡解

假設最終品制造商追求利潤最大化,其最優化問題可以表示為:

(10)

(11)

借鑒侯欣裕等(2020)對成本函數的設定形式,企業生產成本函數表示為:

(12)

將式(12)代入式(11),取對數并對δ求導得到:

(13)

δ表示契約執行效率,λ代表制造業企業出口產品質量。價值鏈分工模式下,企業出口產品質量反映了企業在全球價值鏈中的分工地位。由此,本文提出:

命題1:提高契約執行效率有助于制造業企業實現全球價值鏈升級。

提高契約執行效率有助于降低契約執行過程中的政策不確定性和信息不對稱性,使交易建立在公平、公正的基礎之上,減少中間品供應商出口過程中面臨的道德風險或機會主義行為,保障其合法權益。降低契約執行成本會激勵中間品供應商增加產品的創新投資,從而可以提高中間品進口的種類和質量。在契約執行效率低下的環境里,企業違約風險較高,金融機構會減少放貸比例,導致企業融資成本增加,而改善契約執行環境,提高契約執行效率可以規避違約風險,增加企業獲得長期融資的途徑(Demirguc-Kunt et al.,2017),從而實現中間品進口多元化。契約執行效率是未來企業間長期契約選擇的主要影響因素,提高契約執行效率有助于促進國內產品生產商和更多的國外中間品供應商建立信任關系并形成持續性的、互惠性的長期合作(Aeberhardt et al.,2014),這有助于中國企業深度融入全球價值鏈分工體系。

中間品進口多元化通過投入-產出效應、競爭效應、技術溢出效應可以促進出口產品質量提高,進而實現制造業全球價值鏈升級。第一, 中間品進口多元化使國內產品生產商選擇更優質的中間投入品用于生產,可以直接提高出口產品質量。第二,中間品進口多元化增加了上游企業的競爭,降低了下游企業的壟斷程度,緩解了下游企業高昂的生產成本負擔,使得下游企業有更多的資金用于產品研發或技術改造。 第三,中間品進口多元化使國內企業有機會接觸到國外先進的技術,通過模仿和學習,加快國內產品創新步伐。進口中間品的這種技術溢出效應需要高技能人力資本的匹配才能發揮最大效應,在契約執行效率高的國家這種技術溢出效應表現得更為充分。因此,提高契約執行效率會增加人力資本投資水平,使高技能人力資本投資達到社會最優水平,這提高了企業對進口中間品的消化和吸收能力,更容易實現制造業全球價值鏈升級。據此,本文提出:

命題2:提高契約執行效率通過中間品進口多元化實現全球價值鏈升級。

三、模型設定、指標構建與數據說明

(一)計量模型設定

參考黃玖立等(2021)以及李俊青等(2018)的研究,本文基準計量模型設定如下:

ln qualityijkt=α0+α1contractit+α2Xit+φik+φt+εijkt

(14)

其中:i、j、k、t分別代表出口國制造業企業、目的國、產品與時間;被解釋變量ln qualityijkt為時間-企業-產品-目的國四維層面的出口產品質量,反映了制造業全球價值鏈分工地位;解釋變量contractit表示出口企業所在省市的契約執行效率;Xit表示所有控制變量,包括企業規模(size)、存續年限(age)、資本勞動比(kl)、企業全要素生產率(tfp)、融資約束(finance)和赫芬達爾指數(hhi);α0為常數項,φik為企業-產品固定效應,φt為時間固定效應,εijkt為隨機誤差項。

(二)變量測度及定義

1.被解釋變量

本文的被解釋變量為出口產品質量(ln qualityijkt)。全球價值鏈產品升級包含出口產品質量提高或出口技術復雜度提升。Hausmann et al.(2007)采用出口技術復雜度衡量全球價值鏈分工地位,本文借鑒這一方法,以出口產品質量測度全球價值鏈分工地位,出口產品質量提高表示企業價值鏈分工地位獲得提升,從而實現全球價值鏈升級。

目前出口產品質量的測度主要可以概括為三種方法:第一種為Khandelwal(2010)提出的回歸殘差法,該方法在出口產品質量測度中運用最為普遍。第二種是由Feenstra et al.(2014)提出的表達式計算法,該方法將出口產品質量內生化,從進口國需求層面和出口國供給層面兩個角度分析出口產品質量決定因素,根據企業利潤最大化求出出口產品質量表達式,然后根據表達式計算得出企業出口產品質量。第三種是單價法,即使用產品單價表示產品質量,但這種方法需要價格變化準確反映質量的變化。在實際交易中,價格除了受質量影響外,還會受到生產率、交易成本等因素的影響,因此價格法具有一定的局限性。

本文采用Khandelwal(2010)提出的回歸殘差法估算出口產品質量,借鑒前文理論模型中的消費者效用函數:

(15)

為了與Khandelwal(2010)的方法保持一致,令產品替代彈性σ=1/(1-β),因此消費者效用函數轉變為:

(16)

假設消費者預算支出為Ejt,根據消費者效用最大化可以求得消費者對產品k的總需求為:

(17)

qijkt表示進口國(j)市場對出口國制造業企業(i)產品的需求,即產品k的出口量,Pjt表示進口國價格指數,對式(17)取對數:

ln qijkt=(σ-1)ln λijkt-σln pijkt-ln Pjt+ln Ejt

(18)

令εijkt=(σ-1)ln λijkt,表示包含產品質量的殘差項。

根據式(18)估計的殘差值可以求得出口產品質量:

(19)

最后將出口產品質量λijkt標準化處理:

(20)

由以上推導可以看出,控制了價格和國家等固定效應后,出口國產品質量與其在進口國市場上的需求成正比,出口國產品質量越高,在進口國市場所占份額越高,因此按照殘差法計算出的出口產品質量是一個相對概念,可以用來比較一國在全球價值鏈中的分工地位。

2.解釋變量

本文的解釋變量為契約執行效率(contractit)。參考李俊青等(2016),本文選用“中介組織的發育和法律制度環境”衡量中國各地的契約執行效率,該指標來自樊綱等(2011)和王小魯等(2017)構建的市場化指數,反映了各地企業對當地司法和行政執法機關執法水平和執法效率的評價,能夠較準確地反映各地契約執行效率。

3.控制變量

為了明晰契約執行效率與企業價值鏈產品升級之間更為準確的因果關系,本文還控制了以下企業特征變量和行業特征變量:(1)企業規模(size),使用從業人員數量來衡量;(2)企業存續年限(age),以當年時間與企業成立時間之差來表示;(3)資本勞動比(kl),以固定資產總額與從業人數之比來表示(1)固定資產凈值2008年以后缺失,故此處采用固定資產總額計算。;(4)企業全要素生產率(tfp),采用OP法(Olley et al.,1996)計算得到;(5)融資約束(finance),以利息支出與固定資產比值來衡量;(6)赫芬達爾指數(hhi),本文計算的是HS6位碼層面的行業市場集中度。此外,本文還控制了企業-產品交互固定效應、時間固定效應并進行了行業聚類。

(三)數據的來源和處理

1.數據的來源

本文出口產品數量和金額數據來自中國海關數據庫,各國GDP、CPI以及人均收入來自世界銀行數據庫,國家間是否有共同邊界、是否使用共同官方語言、是否簽訂貿易協定以及各國間地理距離等來自CEPII的Gravity數據庫,這些數據均用來測算企業出口產品質量。契約執行效率指標來自樊綱等(2011)的《中國市場化指數》以及王小魯等(2017)年的《中國分省份市場化指數報告》。企業特征變量數據來源于中國工業企業數據庫,行業市場集中度的測算數據來源于中國海關數據庫。樣本區間為2000—2013年。

2.數據處理

中國工業企業數據庫只包含企業特征信息,而中國海關數據庫只包含出口產品相關信息,根據本文研究目的,需要對兩個數據庫先進行處理后再匹配。處理過程共分三個步驟:(1)海關數據庫的處理。借鑒施炳展(2013)的方法,對涉及中間貿易的樣本企業(2)企業名稱中含有“貿易”“進出口”“商貿”“外經”“經貿”“科貿”“物流”“工貿”的企業即認定為從事中間貿易的企業,刪除這些企業,可以避免價格因中間貿易而扭曲。,交易金額小于50美元或交易數量小于1的樣本以及企業名稱、金額與數量缺失的樣本予以刪除。(2)工業企業數據庫的處理(3)2010年中國工業企業數據庫主要指標數據缺失嚴重,本文將這一年數據刪除。。參考Brandt et al.(2012)的方法,對于非制造業樣本(4)具體參照中國國家統計局發布的《國民經濟行業分類》,行業代碼前兩位在區間13-43的為制造業。,員工人數小于8的樣本,工業總產值、銷售產值、資產總計、固定資產、從業人員、實收資本小于等于0或者為缺失值的樣本以及總資產小于固定資產、總資產小于流動資產的樣本予以刪除。(3)數據匹配。借鑒Yu(2015)的研究,將兩個數據庫進行匹配(5)首先根據年份和企業名稱匹配,然后將未匹配樣本根據郵政編碼與電話號碼后七位構成的13位數字代碼再次匹配,最后將兩次匹配的結果合并,根據時間-企業-產品-國家刪除重復值。。

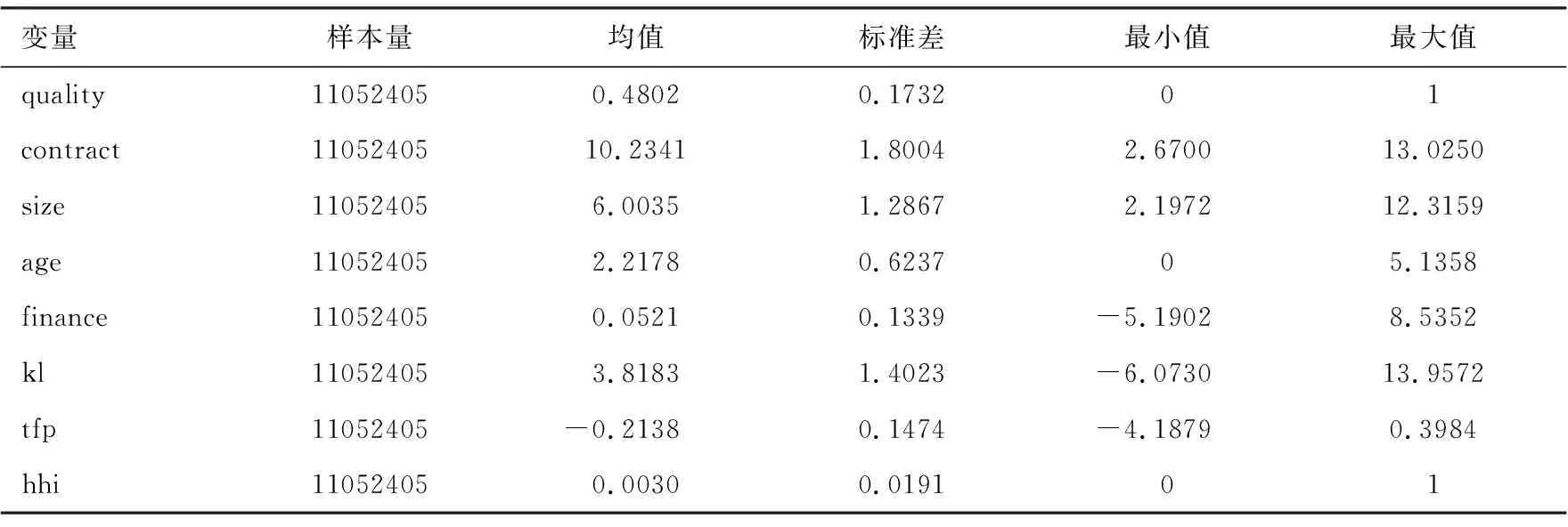

主要變量的描述性統計分析見表1。

表1 主要變量的描述性統計

四、實證結果分析

(一)基準回歸

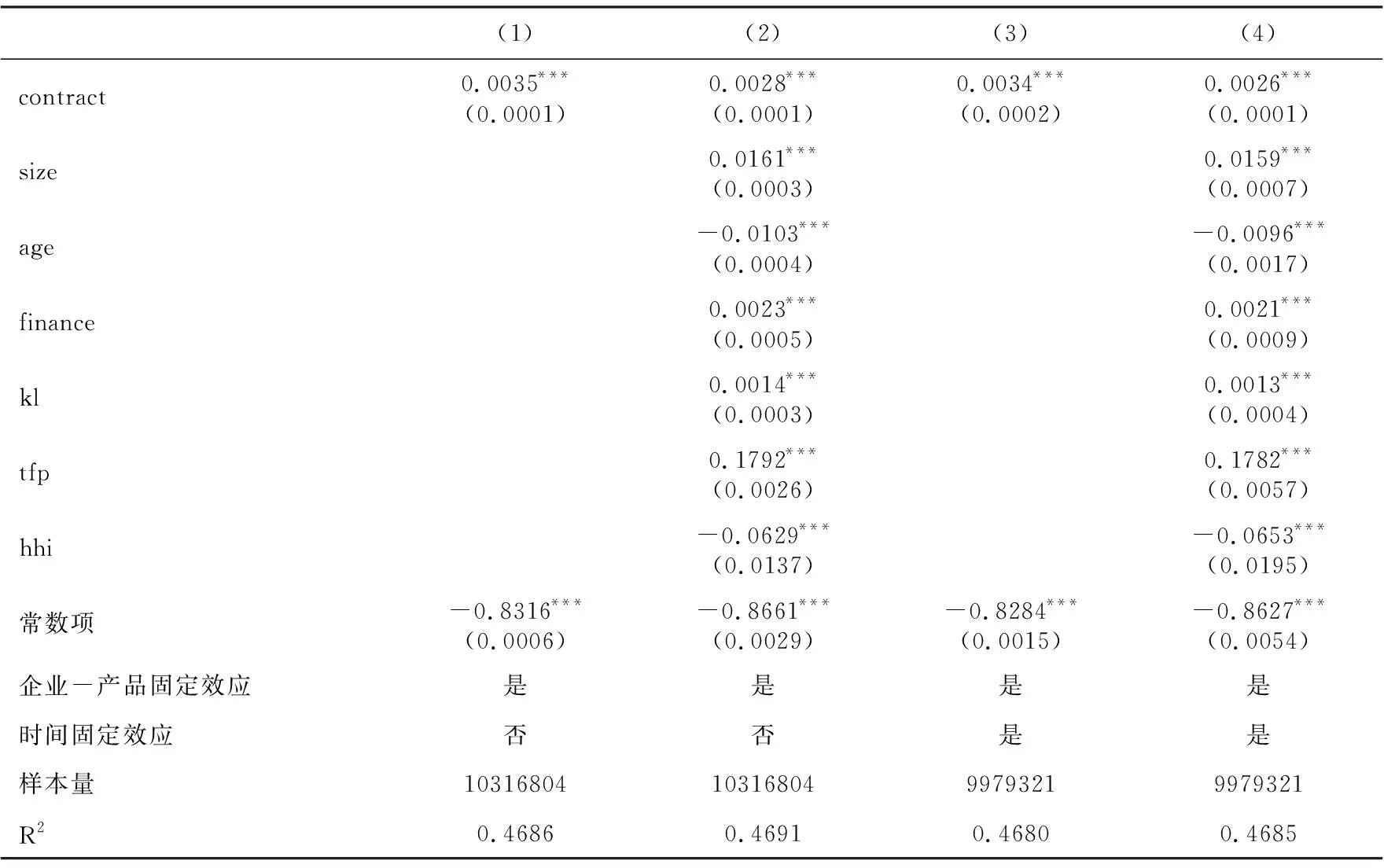

根據計量模型(14)的設定,本文采用普通最小二乘法(OLS)對契約執行效率與制造業全球價值鏈產品升級之間的關系進行估計,結果見表2。表2列(1)只對核心解釋變量契約執行效率進行了估計,列(2)在列(1)的基礎上增加了企業規模、存續年限、金融約束、資本勞動比、全要素生產率以及市場集中度等控制變量,列(1)~(2)均控制了企業-產品固定效應。列(3)~(4)在控制企業-產品固定效應的同時又控制了時間效應。由表(2)可以看出,契約執行效率的系數均在1%的水平上顯著為正,表明契約執行效率的提高會顯著促進制造業全球價值鏈產品升級。命題1得到驗證。

表2 基準回歸結果

由表2可以看出,企業規模(size)的系數顯著為正,表明企業規模越大越有利于全球價值鏈產品升級。這可能是因為企業規模越大,經驗效應和規模效應越明顯,抗風險能力越強,越有利于企業出口產品質量的提升。企業存續年限(age)的系數為負,說明企業存在時間越長,越不利于企業價值鏈產品升級。這可能是由于企業的改革容易受到傳統觀念的影響,與新成立企業相比,存在時間長的企業缺少產品創新意識和激情,更多的從事傳統產品的生產,更容易被鎖定在價值鏈低端。融資約束(finance)的估計系數為正,說明利息支出越多,企業獲得融資越多,資金流動性越強,越有利于提高企業出口產品質量,實現全球價值鏈產品升級。資本勞動比(kl)系數在1%的水平上顯著為正,意味著人均資本的增加有助于進入價值鏈高端環節,生產高質量產品。企業全要素生產率(tfp)系數為正,說明企業全要素生產率與出口產品質量成正比,這可能是因為全要素生產率提高導致企業成本下降,更有利于企業進行產品創新和技術改造。赫芬達爾指數(hhi)的系數顯著為負,說明行業內企業集中度越小,競爭程度越大,從而導致生產低質量產品的企業退出市場,生存下來的往往是勇于創新、競爭力強的企業,因此也更容易實現制造業全球價值鏈產品升級。

(二)穩健性檢驗

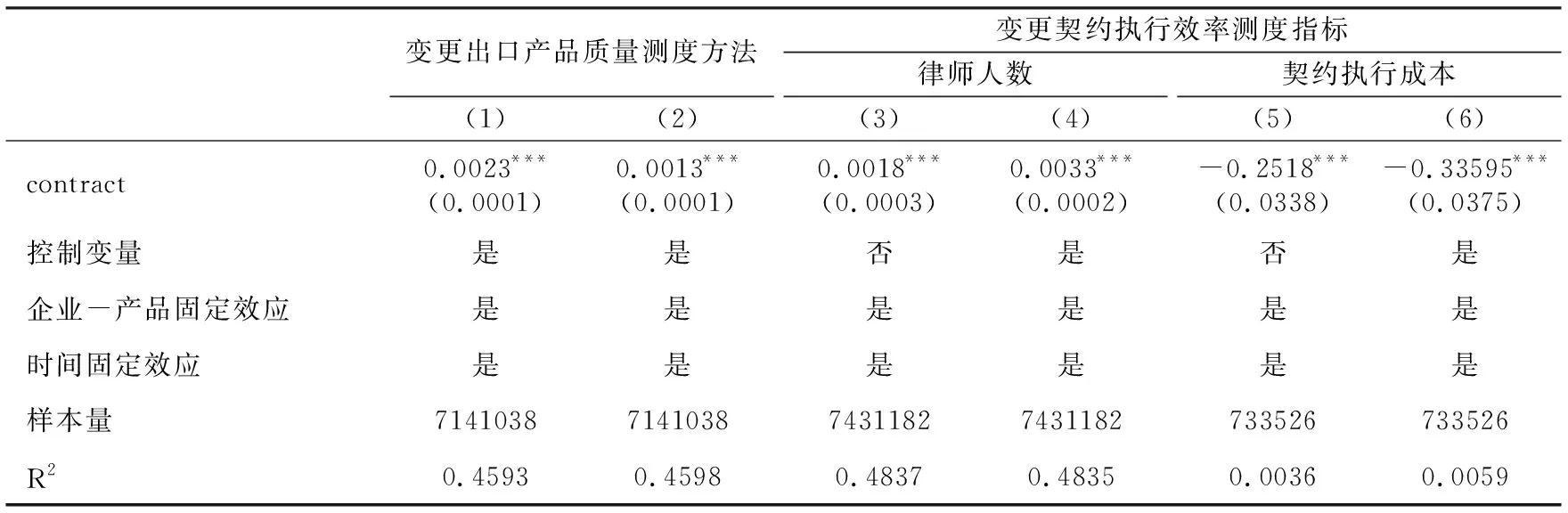

1.變更出口產品質量測度方法

為檢驗結果的穩健性,本文借鑒Feenstra et al.(2014)以及余淼杰等(2017)的做法,構建進口國的消費者需求函數和出口國的產品供給函數,并根據企業利潤最大化推導出口產品質量的表達式,根據該表達式計算的結果度量制造業全球價值鏈分工地位。

(21)

表3 穩健性檢驗

此外,本文還采用了出口產品單價來表示出口產品質量,并以此作為制造業全球價值鏈分工地位的度量指標,重新對計量模型進行估計,結果如表3列(2)所示。可以看出,契約執行效率的系數也顯著為正,說明基準回歸結果是穩健的。

2.變更契約執行效率測度指標

本文首先參考李俊青等(2016)的方法,以中國各省份每萬人律師數作為契約執行效率的替代指標,對基準模型重新進行估計,結果見表3列(3)、(4)。其次借鑒王永進等(2010)的做法,本文選用契約執行成本衡量契約執行效率,契約執行成本越低,契約執行效率越高。估計結果見表3列(5)、(6),數據來源于世界銀行《2008中國營商環境報告》。由于世界銀行對中國各省份的調查只有2007年一年的數據,因此表3列(5)、(6)是采用截面數據回歸的結果。

由表3列(3)、(4)可以看出,契約執行效率的系數在1%的水平上顯著為正,說明基準回歸是穩健的。列(5)、(6)的結果顯示,契約執行成本與企業出口產品質量顯著負相關,契約執行成本越小,契約執行效率越高,越能促進制造業全球價值鏈產品升級,與基準回歸結果也保持一致,再次驗證了本文命題1是成立的。

(三)內生性檢驗

在模型的基準回歸中,制造業全球價值鏈產品升級與契約執行效率可能存在互為因果關系而導致估計結果的不準確。契約執行效率會影響制造業價值鏈產品升級,制造業價值鏈產品升級也可能會對契約執行效率提出更高的要求。為了提高出口產品質量,實現價值鏈升級,制造業企業可能會將企業遷址到契約執行效率較高的地區。內生性的存在可能會導致估計結果產生偏誤。為此,本文借鑒李俊青等(2018)的做法,選取租界(iv1)和教會大學(iv2)作為契約執行效率的工具變量。歷史上租界是各國商人云集、中西交匯之地,有過租界的城市其契約執行效率會受到西方經商制度和文化的影響。外國創辦的教會大學在規范市場經濟秩序、加強知識產權保護、宣傳契約精神等方面起了很大作用(吳超鵬 等,2016),兩個工具變量都滿足相關性條件。同時,租界的產生和教會大學的創辦均發生在建國前且屬于城市層面的宏觀數據,和當前微觀出口產品質量以及制造業價值鏈產品升級之間不存在關聯性,因此也滿足工具變量外生性這一條件。

本文采用2SLS對模型進行內生性檢驗,結果見表4。由第一階段工具變量的系數值和顯著性以及第二階段的Kleibergen-Paap rk LM和Cragg-Donald Wald F的統計值可以看出,使用租界和外國創辦的教會大學作為契約執行效率的工具變量是合理的,不存在“不可識別”和“弱工具變量”的問題。表4估計結果顯示,契約執行效率的系數仍然在1%的水平上顯著為正,說明考慮內生性問題后,契約執行效率與制造業全球價值鏈產品升級之間的正向關系依然穩健。

表4 內生性檢驗

五、機制檢驗與異質性分析

(一)機制檢驗

為驗證命題2是否成立,本文借鑒Baron et al.(1986)的做法,設定中介效應模型如下:

ln qualityijkt=α1+β1contractit+γ1Xit+φik+φt+εijkt

(22)

kindsijkt=α2+β2contractit+γ2Xit+φik+φt+εijkt

(23)

qua_imijkt=α3+β3contractit+γ3Xit+φik+φt+εijkt

(24)

ln qualityijkt=α4+β4contractit+φ1kindsijkt+γ4Xit+φik+φt+εijkt

(25)

ln qualityijkt=α5+β5contractit+φ2qua_imit+γ5Xit+φik+φt+εijkt

(26)

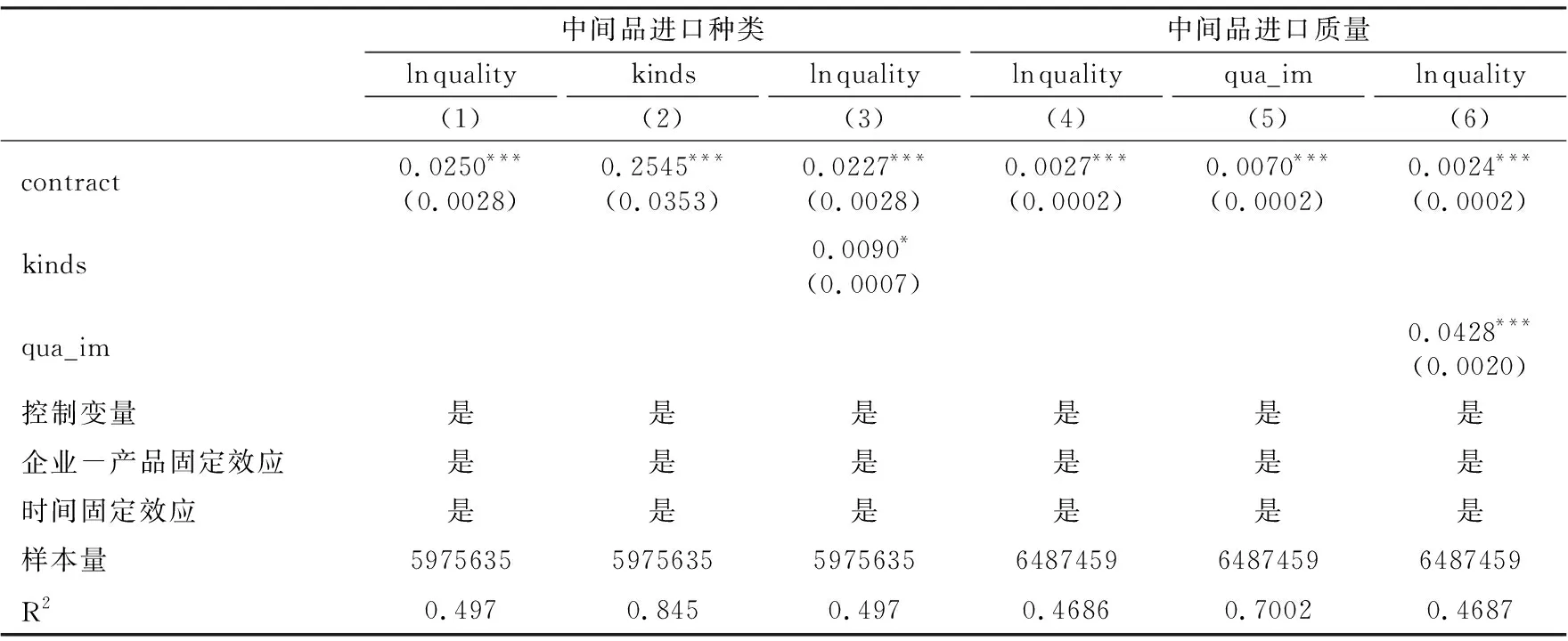

本文采用中間品進口種類(kinds)和進口質量(qua_im)來衡量中間品進口多元化。中間品進口種類所用數據來源于海關數據庫,保留進口數據,將HS編碼與BEC編碼第四版對應,借鑒馬述忠等(2016)的研究,保留BEC編號為111、121、21、22、31、322、42、53的樣本,即為進口中間品。進口中間品質量采用回歸殘差法計算得到。式(22)是基準回歸模型,式(23)是中間品進口種類對契約執行效率的回歸模型,式(24)是中間品進口質量對契約執行效率的回歸模型,式(25)是在基準回歸式(22)基礎上增加中間品進口種類后的回歸模型,式(26)是在基準回歸式(22)基礎上增加中間品質量后的回歸模型。對以上計量模型進行估計,結果如表5所示。

表5 機制檢驗結果

表5中列(1)~(3)、列(4)~(6)分別表示以中間品進口種類和中間品進口質量作為中介變量的檢驗結果。以中間品進口種類為例,列(1)是式(22)的估計結果,契約執行效率的估計系數在1%水平上顯著為正;列(2)是式(23)的估計結果,契約執行效率的系數顯著為正,說明契約執行效率的提高增加了中間品進口種類。列(3)是式(24)的估計結果,可以看出,無論是中間品進口種類的系數還是契約執行效率的系數都顯著為正,且契約執行效率的系數值比列(1)對應變量前的系數值小,說明中介效應顯著,根據β2φ1/

β1計算得出的中介效應為9.16%,據此可以得出提高契約執行效率通過增加中間品進口種類促進了企業全球價值鏈產品升級。同理,列(4)~(6)以中間品進口質量作為中介變量的檢驗結果也表明,契約執行效率的改善通過中間品進口質量提高促進了企業全球價值鏈升級。因此,中介效應檢驗結果證明命題2是成立的。

(二)異質性分析

本文從企業產權性質、區域特征、產品契約密集度三個方面對樣本進行分組檢驗,考察契約執行效率提高對制造業全球價值鏈產品升級的異質性影響。

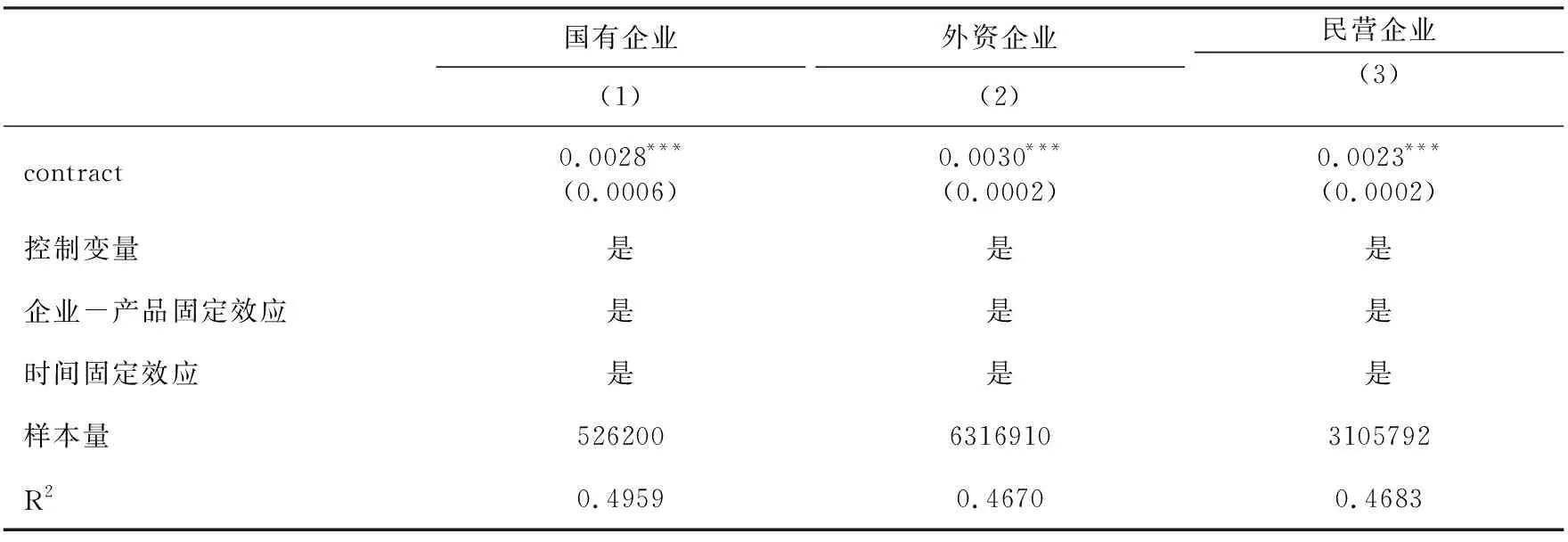

1.企業產權

中國工業企業數據庫按照登記注冊類型對企業進行了分類,借鑒楊汝岱(2015)的做法,本文將企業分為三組:國有企業、外資企業和民營企業(6)登記注冊類型為110、141、143、151的被統計為國有企業,登記注冊類型為200、210、230、240的屬于港澳臺資企業,300、310、330、340的為外國投資企業,本文將港澳臺企業和外國投資企業合并為外資企業。登記注冊類型為130股份合作企業、159其他有限責任公司、160股份有限公司三類企業,國有資本金占實收資本比重高于50%的企業為國有企業,將外商和港澳臺資本金占實收資本的比重不低于25%的企業定義為外資企業(聶輝華 等,2012);其余企業均歸類到民營企業。,分別進行估計,結果見表6。可以看出,契約執行效率對不同產權類型企業出口產品質量均具有顯著的正向影響,但估計系數值有所差別。外資企業樣本契約執行效率的系數值最大,民營企業樣本對應系數值最小。這可能是因為,外資企業具有先進的技術、豐富的管理經驗以及國際市場上廣泛的供貨渠道,東道國契約執行效率的改善可以降低契約執行成本,保障外資企業的合法權益,有助于外資企業加大研發創新投資力度和進口更多的高質量中間投入品,通過技術溢出或模仿效應,對東道國制造業全球價值鏈產品升級產生明顯的促進作用。契約執行效率的改善有助于國有企業管理者從企業長期利益出發,增加高質量產品的創新投資。民營企業具有較強的適應性和自主性,對制度、市場等的變化反應靈敏,契約執行效率的改善可以改變民營企業長期以來在融資、審批等環節受到的各種歧視性待遇,增加對高質量中間品的進口,但由于民營企業起步晚,發展慢,人力資本弱,缺少對高技術產品的消化和吸收能力,與國有企業、外資企業相比還存在較大差距,所以契約執行效率的改善對民營企業全球價值鏈產品升級效果可能受這些因素影響而有所減弱。

表6 產權異質性檢驗結果

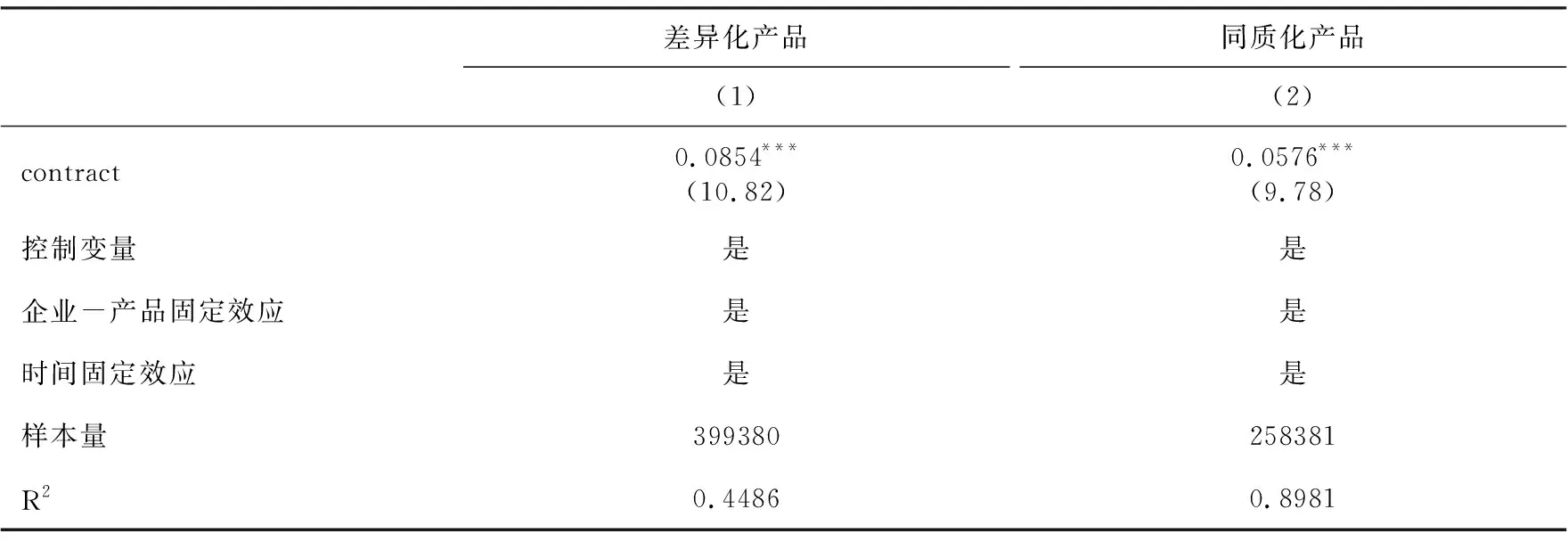

2.產品契約密集度

本文按照契約密集度對產品進行分類。契約密集度最早是Nunn(2007)提出的,以差異化商品投入占比來衡量。差異化商品投入比例越高,契約密集度越大。本文按照契約密集度中位數將產品分為兩組:差異化產品和同質化產品(7)Nunn(2007)的產品分類采用ISIC2版本,為與本文所用海關數據庫一致,本文將ISIC2版本與HS96版本進行匹配。,高于中位數的為差異化產品,低于中位數的由于差異化商品投入占比較少,近似認為是同質化產品。表7報告了產品異質性檢驗結果。

表7 產品異質性檢驗結果

由表7可以看出,無論是差異化產品還是同質化產品,契約執行效率的系數均在1%的水平上顯著為正,但是差異化產品契約執行效率的系數值要大于同質化產品對應系數值,說明提高契約執行效率更有利于促進差異化產品出口質量的提升。契約執行效率的改善可以提供公平競爭的市場環境,保障投資者利益不被侵犯,激發投資者創新熱情,引進更多種類的中間投入品,從而更有利于促進制造業全球價值鏈產品升級。

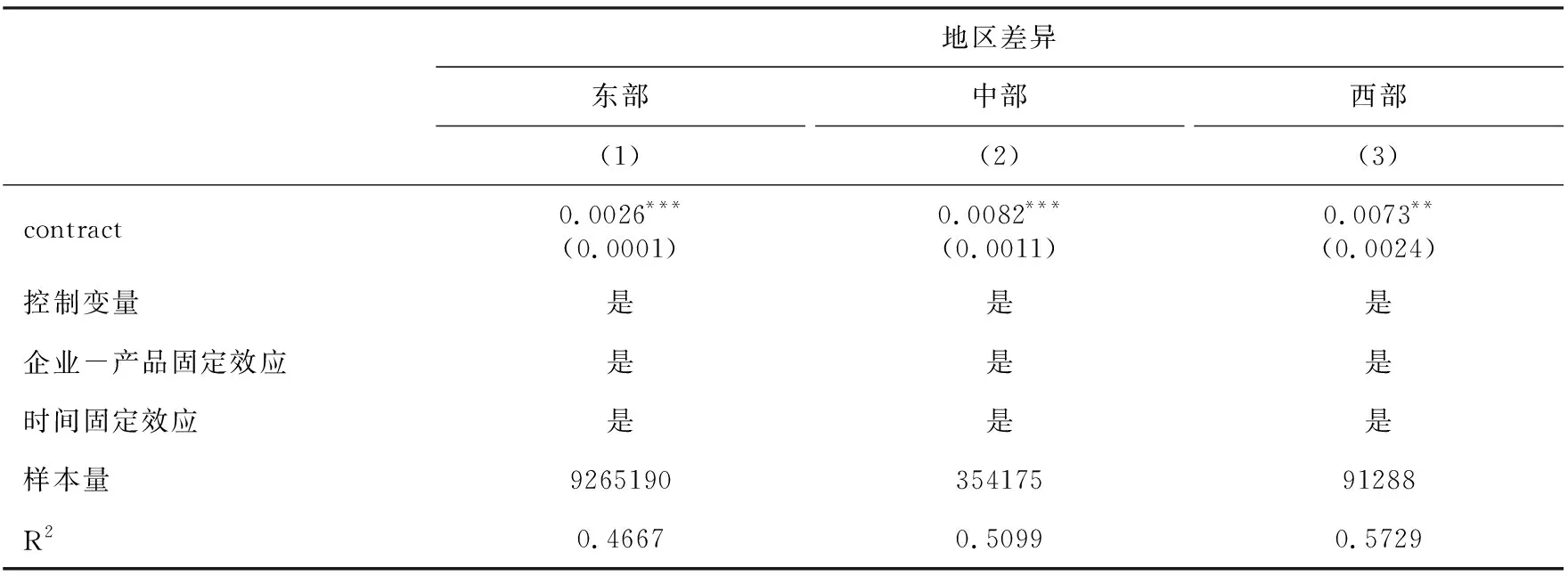

3.區域特征

表8是將全樣本分為東、中、西部三個區域的分組檢驗結果,契約執行效率的改善對三個地區企業全球價值鏈產品升級均具有顯著促進作用。通過比較三組樣本契約執行效率的系數值可以看出,中西部地區契約執行效率的系數值較大,對制造業全球價值鏈產品升級效果較明顯,東部地區契約執行效率前的系數值最小。這可能是因為改革開放以來,改革試點和政策優惠主要集中在東部地區,東部地區法治較為健全,契約不完全程度相對較低,契約執行效率改善帶來的邊際效應較小。中西部地區經濟發展和制度改革等相對滯后,對契約執行效率的變化更為敏感。契約執行效率的改善更有助于激發中西部地區創新潛能和投資熱情,充分發揮生產要素資源優勢,從而更快地實現全球價值鏈產品升級。

表8 區域異質性檢驗結果

六、結論與政策建議

本文在Acemoglu et al.(2007)研究框架基礎上,基于不完全契約視角,構建了契約執行效率與全球價值鏈產品升級之間關系的理論模型,并分析了二者之間的作用機理。在此基礎上,運用2000—2013年中國工業企業數據庫、中國海關微觀匹配數據以及市場化指數等的匹配數據進行檢驗并得出結論:契約執行效率的改善會顯著促進制造業企業全球價值鏈產品升級,并且該效應對外資企業、差異化產品、中西部地區的影響更為明顯。中介效應檢驗結果表明,提高契約執行效率通過增加中間品進口種類、提高中間品進口質量促進了制造業全球價值鏈升級。

本文研究結論為全球價值鏈分工模式下中國制造業企業全球價值鏈產品升級政策的制定具有重要啟示:(1)繼續完善各種司法制度,嚴厲打擊貿易中的違約行為,減少契約摩擦,提高契約執行效率,為中國制造業企業出口產品質量提升和全球價值鏈產品升級創造良好的外部環境。(2)制造業全球價值鏈產品升級離不開多元化的中間品投入,很多中間投入品屬于資產專用性投資,雙方簽約后容易產生“鎖定”效應和技術溢出效應,因此,國內企業需要加強國際合作,爭取和和國外優秀供應商形成長期合作關系。(3)提高契約執行效率對外資企業出口產品質量提升作用最明顯,外資企業與國際市場有更為廣泛的聯系,可以進口種類更多、質量更高的中間投入品,從而形成更多的競爭效應和技術溢出效應,國家應該制定相關政策,鼓勵高質量外資進入。(4)提高契約執行效率能夠保障差異化產品生產者的利益,促進差異化產品出口質量升級,應該鼓勵企業從事更多差異化產品的生產,避免同質產品的低價競爭。同時還要關注中西部地區制造業的發展,加快中西部地區法治化建設,促進中西部地區制造業產品升級,是改善中國區域經濟不平衡的重要途徑。

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

甘肅教育(2020年14期)2020-09-11 07:57:42

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國眼鏡科技雜志(2019年9期)2019-11-11 12:15:30

上海包裝(2019年4期)2019-08-30 03:52:56

勞動保護(2019年7期)2019-08-27 00:41:04

質量技術監督研究(2018年1期)2018-03-26 08:04:36

消費導刊(2017年24期)2018-01-31 01:29:30

新農業(2016年20期)2016-08-16 11:56:22

時代英語·高二(2015年1期)2015-03-16 00:08:11