煤-氣聯合促進供熱規模效益雙提升

2022-10-19 08:11:16張淑君,連軼青,連國棟

價值工程 2022年28期

關鍵詞:效益

0 引言

2018年前,河北集中供熱的主要熱源均為燃煤機組,少數天然氣供熱公司一般規模較小,只能靠壓縮供熱時段、爭取政府補貼勉強維持。2018年初,石家莊裕華熱電由于供熱能力飽和,新增5臺天然氣熱水爐作為備用熱源。然而,由于氣價過高,很難盈利,只能長期停備,境遇很無奈。從供熱角度看,隨著城市范圍的迅速擴張,人民對藍天白云、清潔供暖的呼聲愈發高漲,供熱市場需求日益增加,供熱企業遇到前所未有的挑戰。

1 面臨的問題

作為省會石家莊城區集中供熱主要熱源之一的華電河北公司,擁有1家獨立熱網、3個熱源廠、上萬家用戶,3個熱源廠分布于主城區東北部、西部、南部三個方向,通過管網向中心城區供熱。近年來受環保、地理位置等局限,同時受“無煤化”、解決“火電圍城”等地方政策的影響,致使熱源建設進度遠不能滿足供熱需求,供熱能力增速明顯滯后于市場需求增速。2019年新投產的燃機因收益與成本倒掛無法正常運行,新增的供熱能力無法轉換為生產力,供熱市場占比逐年下降。

2 煤-氣聯合供熱思路

供熱企業提升競爭力,唯有擴大規模、提高市場占有率。新增的燃氣供熱能夠提升供熱能力,為新開用戶創造了條件,但燃氣熱源單獨供熱依然會增加虧損,于是創新提出煤-氣聯合供熱思路。即增量市場由煤機、燃氣熱源共同承擔,由煤機承擔基荷與腰荷、燃氣熱源承擔尖峰負荷,只要綜合熱價低于長輸供熱,熱源熱網企業都能夠隨供熱量的增加而增加供熱邊際效益,在整體實現盈利的前提下,促進供熱量與供熱效益“雙提升”。

3 供熱“雙提升”數據分析

通過煤-氣聯合供熱實現供熱量與供熱效益“雙提升”的關鍵,在于如何確定止損平衡點,即市場開發如何定量、煤機與燃機負荷如何分配,必須進行精準測算。以熱源熱網間貿易結算關口智能熱量表存儲的海量歷史供熱數據為依據,應用大數據分析機理,找出整個采暖期供熱負荷變化規律,為有序開發供熱市場、最大釋放供熱機組潛力、實現區域效益最大化提供明確的方向指導和詳實的數據支持。

3.1 通過大數據分析,合理調整負荷分配

3.1.1 對歷史數據進行篩選與提取

以熱源熱網間貿易結算關口智能熱量表存儲的歷史數據為分析對象,通過數據轉換技術將采暖期整點熱負荷導出,并對數據狀態進行分析判斷,修正不合理數據、補齊缺少的數據,保證數據的精度和可靠性。如表1所示。

表1 2017-2018年采暖期裕華供熱關口熱負荷數據 單位:kJ/s、吉焦、MW

3.1.2 找出歷史數據變化規律

根據供熱關口熱負荷海量數據,選取標準采暖期120天2880個整點負荷為代表,由大到小進行排序,繪制出最大熱負荷持續曲線,完整說明整個采暖期情況。如表2、圖1所示。

表2 2017-2018年采暖期裕華供熱關口熱負荷排序表 單位:MW

圖1 2017-2018年采暖期裕華供熱關口最大熱負荷持續曲線

根據暖期熱負荷代表數據和最大熱負荷持續曲線,分析得出熱負荷變化規律數據。如表3所示。

表3 歷史熱負荷主要指標表

3.1.3 利用歷史數據變化規律推算熱負荷最佳分配

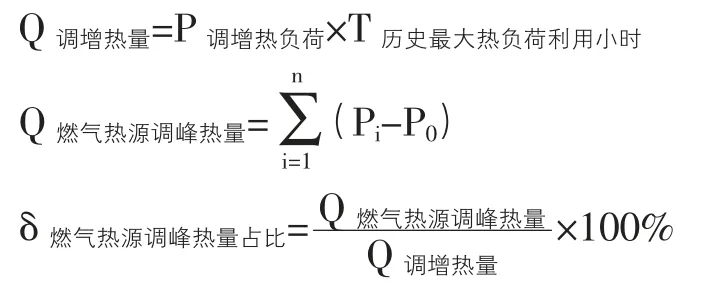

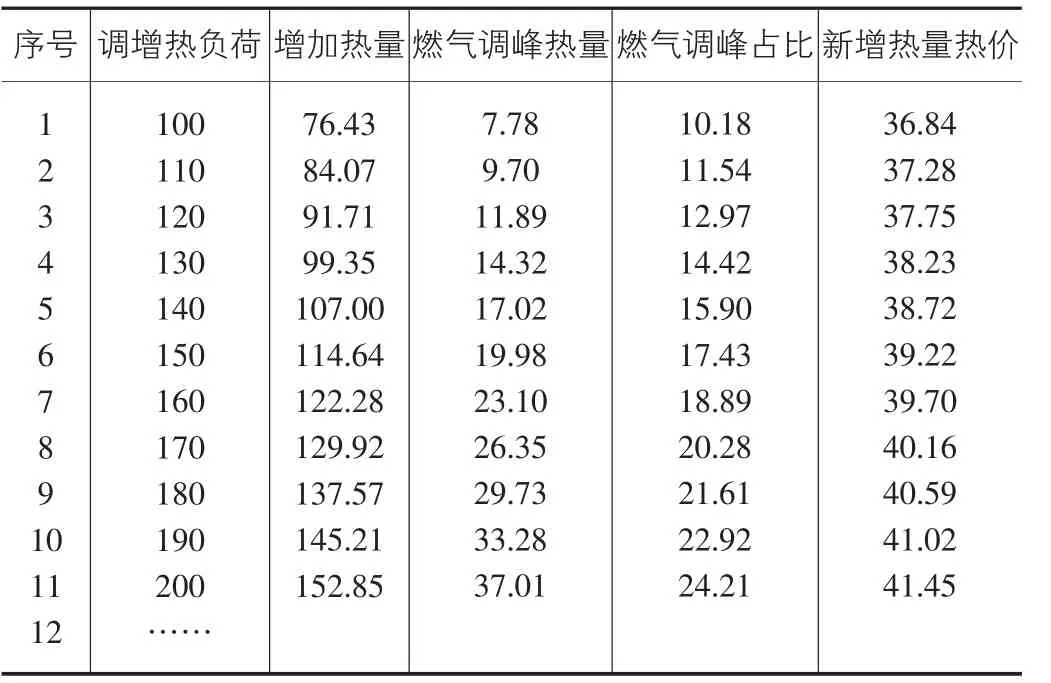

設定新開發熱負荷與同區域既有熱負荷變化規律基本一致,最大熱負荷利用小時基本相當,既有最大熱負荷已經達到燃煤熱源最大供熱能力。在此基礎上,以調增100MW熱負荷為起點、以10MW為級差,增加的負荷通過燃氣熱源消減高于燃煤熱源供熱能力的峰值。試算調增負荷后增加熱量中燃氣熱源調峰所供的熱量占比,只要滿足熱網購熱價格低于長輸熱價的條件,即為最佳分配要求。計算公式如下:

式中,P為第i時刻煤、氣熱源總熱負荷,P為調整之前最大熱負荷,n為燃氣熱源運行小時數。結論如表4所示。

表4 燃氣調峰熱量占比情況表 單位:MW、萬吉焦、%、元/吉焦

根據試算結論,調增200MW熱負荷后綜合熱價達到41.45元/吉焦、接近長輸熱價,燃氣調峰熱量占比24.21%、在20%~30%之間,可選定為最佳開發目標。

3.1.4 對熱負荷分配結論進行校核

以調增200MW熱負荷為分析對象,對調整前、調整后、調增量及燃氣熱源調峰量列表對比。如表5所示。

表5 燃氣調峰熱量占比情況表 單位:MW

將調整前最大熱負荷持續曲線、調增后熱負荷曲線、以及通過燃氣熱源消減調增后熱負荷峰值情況在同一坐標系中列示。如圖2所示。

圖2 調增后采暖期最大熱負荷持續曲線

根據調增后熱負荷代表數據和最大熱負荷持續曲線,分析得出以下調增后供熱主要指標。如表6所示。

表6 調增后供熱主要指標表

煤機調增后與調增前熱負荷代表數據持續曲線對比,調增后峰、谷負荷均明顯提升。如圖3所示。

圖3 調增前后煤機熱負荷持續曲線對比

3.2 精準測算成本,重新平衡效益分配

石熱燃機為河北省投運的首臺燃機,天然氣供熱也屬全省首例,沒有可借鑒的歷史資料,結合內外部情況,本著成本均攤的思路,河北公司臨時出臺了66.36元/吉焦的網廠結算熱價。根據長輸供熱價格43.67元/吉焦、天然氣內部價格66.36元/吉焦、燃煤居民供熱價格32元/吉焦的比價關系,提升供熱負荷、納入新增的燃氣供熱,只要新增熱量中燃氣供熱占比控制在20%~30%之間,綜合熱價就能保持在38.8~42.3元/吉焦之間。這一價格區間低于長輸熱價,熱源熱網均可隨供熱量的增加而增加供熱邊際效益。

若增加200MW熱負荷,熱源側發電、供熱合計產生效益約2595萬元,熱網側直接效益約3303萬元。區域共增效益約5898萬元。

4 供熱“雙提升”實施效果

4.1 挖掘煤機供熱潛力,發揮熱電聯產機組優勢

河北區域3家熱源廠的煤機供熱達產率基本維持在70%左右,供熱初、末期輸出裕度約30%-50%,極寒天氣則輸出明顯不足。燃煤供熱機組只有在熱負荷達到額定工況運行最經濟,既能增加收益、又可保證能耗水平最低。因此,盡可能延長煤機最大熱負荷運行時段,即可提升煤機初、末期供熱負荷,進一步發揮熱電聯產機組的優勢。這就需要增加用戶側需求,根據2017-2018年采暖期裕華區域計費面積1769.68萬平方米測算,當熱源最大供熱能力736.86MW時,按照單位面積熱耗41.64瓦/平方米、對應調增200MW熱負荷計算,供熱計費面積可增加480萬平方米。2019年,河北區域新增開戶面積324萬平米,終于突破了近年0開戶的瓶頸。

4.2 利用燃機調峰,發揮新增供熱能力的提效作用

根據大數據分析,按照煤機承擔基荷與腰荷、燃氣供熱承擔尖峰負荷的原則,在保證區域盈利范圍內,提升煤機整體負荷水平,適時啟動燃氣供熱、增加頂峰負荷,使得面臨投產即擱置風險的新增燃機在關鍵時刻發揮提效作用。2019-2020采暖季,裕華燃氣熱水爐供熱量同比增加19.91萬吉焦。

4.3 開啟“靈活供熱”新模式,內外互動占市場

基于區域內供熱面積有限,供熱初、末期煤機仍有余度的現狀,本著互利共贏的目標,大膽提出與其他中、小天然氣供熱公司合作的設想,開啟“靈活供熱”新模式,即河北公司的煤機熱源向外延伸替代其他供熱公司承擔初末期低谷負荷、高峰時收回向外提供的能力增補內部需求,其他供熱公司熱源低谷時停備、高峰時自己承擔自身尖峰負荷。河北公司主動接洽市區內燃煤爐供熱等具有環保風險的小型供熱企業以及燃氣爐供熱等成本較高的小型供熱企業,積極分享靈活供熱理念,開發低谷富裕熱量躉售業務,利用外部因素帶動內部煤機熱源負荷在低谷時段增長,最大限度釋放區域熱源供熱潛能。2019年與7家天然氣供熱公司簽訂“靈活供熱”框架協議,面積達119萬平米。

4.4 試點區域總體實施效果

2019年,河北公司以裕華供熱區域為主要試點實施供熱“雙提升”管理,一方面燃煤機組平均熱負荷得到提升、供熱能力進一步釋放,解決了供熱初、末期機組能力富余、而嚴寒期機組能力吃緊的問題,供熱量實現同比增長;另一方面燃氣供熱投入,將高成本的燃氣熱源轉化成為新的效益增長點,突破市場開拓瓶頸,解決了丟失終端市場的問題,供熱效益實現同比增長。

2019-2020采暖季,以2019年11月16日-2020年3月14日(120天)為可比統計期,熱網側新增供熱面積267萬平米、靈活供熱面積119萬平米,增加管建費收入8587萬元,增加熱費收入5769萬元,效益增加2748萬元。試點熱源側增加供熱量104萬吉焦,裕華供電煤耗同比降低12.03克/千瓦時,效益增加1556萬元。河北公司整體增加效益4304萬元。

河北公司供熱“雙提升”舉措得到集團公司高度認可,華電集團決定在全集團系統開展為期三年的供熱“雙提升”活動,號召全集團學習推廣河北公司經驗。

5 結論

華電河北公司2019年實施煤-氣聯合促進供熱“雙提升”管理,效果顯著,值得推廣。

經濟效益方面,燃機熱源得到有效利用,煤機熱源供熱能力得到充分釋放,熱網供熱規模進一步擴大,網源經濟效益均得到提升。

管理效益方面,通過大數據分析實施供熱“雙提升”管理,利用歷史數據創造更大的價值,盤活了數據資源,為供熱大數據參與輔助決策開辟了新路徑;同時煤-氣聯合供熱理念為供熱事業闖出新方向,供熱市場開拓空間得到進一步擴大與深化。

社會效益方面,供熱企業市場占有率實現增長,更多居民享受到高標準優質供熱服務;同時開啟了重型燃機清潔供暖的新時代,為政府打贏藍天保衛戰、提高人民福祉提供了強有力的支撐;另外,推行“靈活供熱”商業模式,帶動供熱產業向靈活發展新方向前進,不僅幫助小規模供熱公司降低經營成本、實現互利共贏,而且緩解了政府天然氣財政補貼壓力,為改善民生做出了重大貢獻。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

今日農業(2022年13期)2022-09-15 01:20:36

今日農業(2021年20期)2021-11-26 01:23:56

新世紀智能(英語備考)(2019年10期)2019-12-16 09:07:40

中國外匯(2019年18期)2019-11-25 01:41:50

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

汽車觀察(2018年12期)2018-12-26 01:05:48

中國衛生(2016年1期)2016-01-24 07:00:03