中日韓“新三角”貿易格局研究

2022-10-13 06:03:57馬慧蓮康成文

對外經貿實務 2022年9期

馬慧蓮 康成文

摘要:區域經濟合作日益成為推動各國經濟發展的主要動力,RCEP的簽署為中日韓三國雙邊經貿合作的擴大發展提供了有效的框架機制,中日韓應借此契機進一步拓展合作的深度和廣度,積極構建中日韓“新三角”貿易格局,達到“1+1+1>3”的效果。本文客觀闡述了中日韓貿易的發展現狀和貿易結合度變化,通過運用UNcomtrade數據和指數測算相結合的方法,分析中日、中韓、日韓雙邊貿易商品結構及其產業內貿易程度,并從中日韓比較優勢差異以及貿易互補性的角度,揭示了中日韓三角貿易的潛力。

關鍵詞:中日韓;“新三角”貿易格局;產業內貿易;經貿合作

一、引言及文獻綜述

在逆全球化思潮和貿易保護主義抬頭的背景下,中、日、韓三國之間“新三角”貿易格局的重要性日益凸顯。中國、日本和韓國作為世界經濟大國和強國已成為亞太經濟的重心,并已成為引領世界經濟的重要增長極。中、日、韓三國的人口總數16億,占東亞人口70%和世界人口的21%左右,中、日、韓三國經濟總量近21萬億美元,約占東亞經濟總量的90%和全球的24%。三國經濟水平的不斷提升極大促進了世界經貿合作量的增加和規模的擴大。雖然,中、日、韓三國之間已經形成了長期的經貿合作關系,但三國之間的區域經濟一體化程度還處于較低水平,目前只有中韓兩國簽署了自由貿易協定(FTA),由于一些政治、歷史、經濟等問題,中國大陸和日本以及韓國與日本之間尚未建立FTA,嚴重阻礙著中、日、韓三國經貿合作的深入發展。2020年RCEP(區域全面經濟伙伴關系協定)的簽署為中、日、韓自貿區的談判以及三國之間經貿合作的擴大發展提供了新的契機和平臺。

國內外關于中日韓貿易的研究成果比較豐富,大多研究集中在中日韓自由貿易協定的影響(JinHJ,2006)、挑戰與前景(金川,2019;褚婷婷等,2021),學者們探討了中國、日本和韓國政府提出的區域經濟一體化的影響(ChiangMH.,2013)。可以說,中國作為全球和地區制造業中心的崛起對日本和韓國等東北亞經濟體有著重要的影響。中國與日本和韓國的貿易相對重要性一直在迅速增長,這在很大程度上得益于中國崛起為地區性生產基地,以及中國與鄰國之間貿易結構的變化。事實上,近年來,中國一直是東北亞貿易相互依存的主要推動力。中國、日本和韓國之間強大的經濟聯系和互補性預示著東北亞三國的進一步一體化,建立中日韓三邊貿易關系為通過貿易和投資提升三國整體增長潛力提供了新的機遇(ChanS,KuoC.C.,2005)。隨著RCEP的談判及落地,學者們著重研究RCEP下中日韓經貿合作機遇與前景(譚紅梅,王琳,2022),探討區域全面經濟伙伴關系(RCEP)會對中日韓三國經貿合作的有利之處,以及研究RCEP的貿易和收入效應對中國和韓國的啟示(LiQ,MoonHC.,2018)。然而,中日韓之間自由貿易的深入發展,依然存在包括政治、安全、經濟、外部因素等諸多阻力(周永生.2020),導致中日韓“新三角”經貿合作格局注定是一個漫長的過程。

事實證明,中、日、韓三國經貿合作的擴大發展,不僅有利于促進三國的對外經貿發展以及三國間的經貿關系持續穩定擴大發展,還對推動亞太地區乃至全球經貿合作的穩定和擴大發展都具有重要意義。但目前中日韓三國之間仍存在許多懸而自由貿易協定(FTA)背后的經濟意義及闡述對未來未決的問題和障礙,中日韓三國經貿合作發展潛力仍然沒有得到充分發揮,建立中日韓“新三角”貿易格局仍然是一個長期愿景。鑒于此,本文客觀闡述了中日韓貿易的發展現狀和貿易結合度變化,通過運用UNcomtrade數據和指數測算相結合的方法,統計分析中日、中韓、日韓雙邊貿易商品結構及其產業內貿易水平,通過比較優勢指數以及貿易互補性指數測量中日韓三國之間的貿易潛力,明確中日韓雙邊產業內貿易的變化及趨勢,為早日建立中日韓“新三角”貿易格局以及未來形成中日韓“小三角”與中美歐“大三角”的雙循環聯動模式提供理論和實踐依據。

二、中日韓三國雙邊貿易的發展及貿易結合度的變化

(一)中日韓三國雙邊貿易的發展

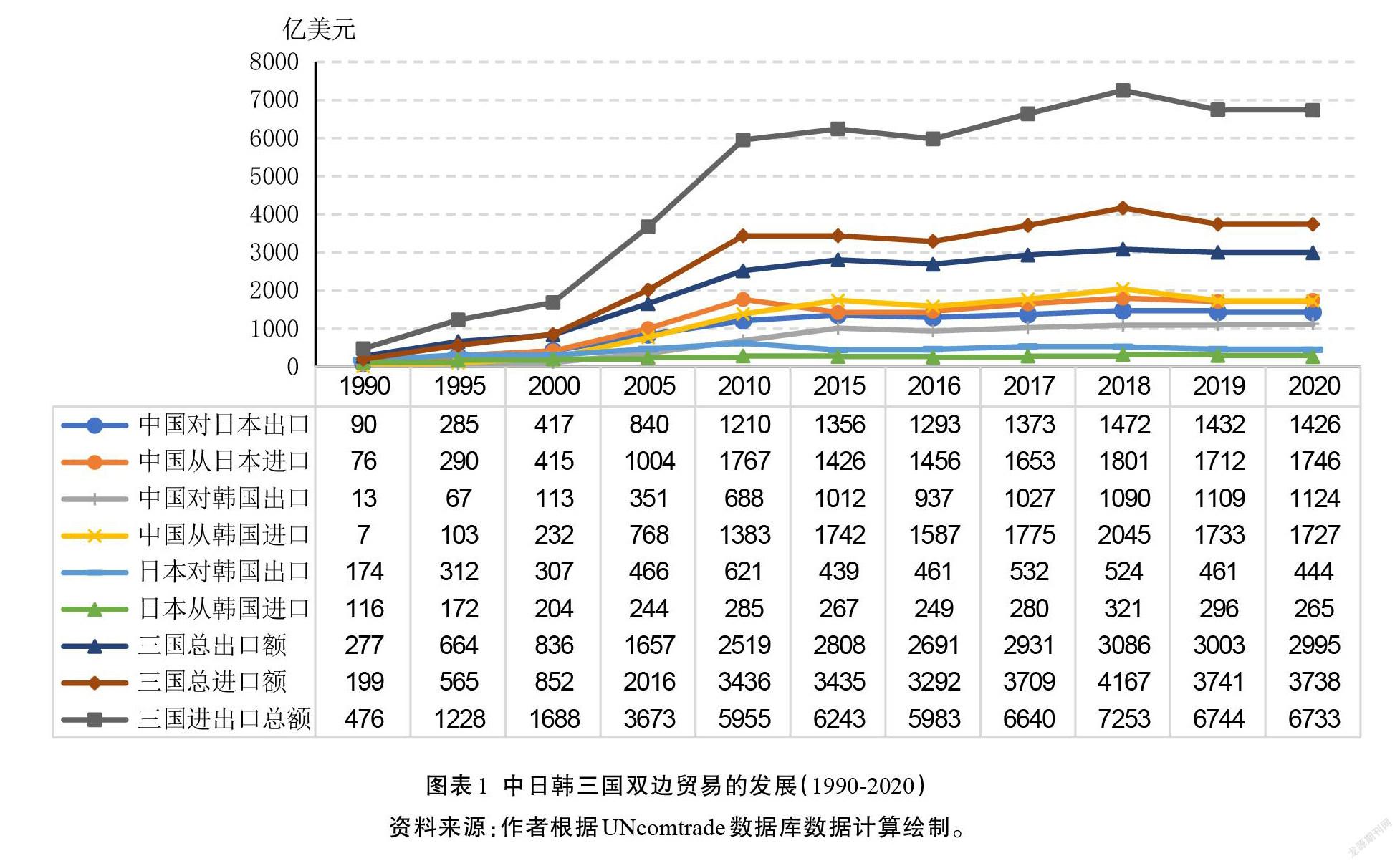

中日韓三國雙邊貿易的發展具有貿易規模大、增長較快和相對穩定、貿易逆差大等特點。從2015年以來的最近6年的貿易統計數據看,雖然2018年以來中日韓三國雙邊貿易受中美貿易摩擦和新冠肺炎疫情的影響出現明顯下滑,但貿易總量的年均增長率達到了2.3%,出口年均增長率和進口年均增長率分別為3.1%和1.8%;年均貿易量達到6599億美元,三國貿易收支逆差總額達到了-761億美元。日本是三國雙邊貿易中最大的貿易順差國,其年均順差額達到197億美元,中國是最大的貿易逆差國,其年均逆差額達到了-959億美元(見圖表1)。

中日韓不僅是世界主要貿易大國,也是彼此重要的貿易伙伴。據中國海關總署統計,2020年中日的進出口總額為2.2萬億元,中韓的進出口總額為1.97萬億元,日本和韓國在中國貿易伙伴排名中分別排名第四位和第五位;據KoreaCustomsandTradeDevelopmentInstitution公開的信息顯示,2021年前6個月,韓中雙邊貿易額達到1404.45億美元,約占韓國進出口總額的四分之一,在韓國的對外貿易關系中,中國依然穩居韓國第一位,而日本位居第三位,韓日的雙邊貿易額占韓國進出口總額的6.88%;而中國和韓國分別位于日本的第一和第三位,據日本海關的統計數據顯示,2021年1-4月,日本對中國和韓國的進出口總額分別為1134.6044億美元和276.3747億美元,占日本進出口額的23.33%和5.68%;在新冠肺炎疫情沖擊下,日本經濟全面萎縮,但中日貿易逆勢增長,從日本財務省發布數據可以看出,2020年日本出口額同比下降11.1%,而日本對中國的出口額卻同比增長2.7%,至此,中國已連續13年成為日本第一大貿易伙伴。中日韓三國雙邊貿易總額以及總逆差額的擴大和持續,意味著中日韓三國之間的貿易循環及貿易市場相對穩定,同時,中日韓之間大逆差額的存續意味著中日韓貿易循環與其它區域經濟體和貿易循環之間的聯系和影響密切。

(二)中日韓三國雙邊貿易結合度的變化

貿易當事國之間貿易聯系的密切程度通常用貿易結合度指數來衡量。貿易結合度指數(DegreeofTradeLinkage,DTL)也稱貿易密集度,是指一國對伙伴國的出口值占該國出口總值的比例與該伙伴國的進口值占世界進口總值的比例之比,貿易當事國貿易關系越密切,該比值就會越大。

計算公式為:

貿易結合度指數DTLab=(Xab/Xa)/(Mb/Mw)()1

公式(1)中:Xab為國家a對國家b的出口值,Xa為國家a出口總值,Mb為國家b進口總值,Mw為世界進口總值;DTLab屬于衡量國家a對國家b貿易依存度的一個比較綜合性的指標,當DTLab大于1,說明國家a對國家b之間的貿易關系密切,反之,當DTLab小于1,說明國家a對國家b貿易聯系的程度低。

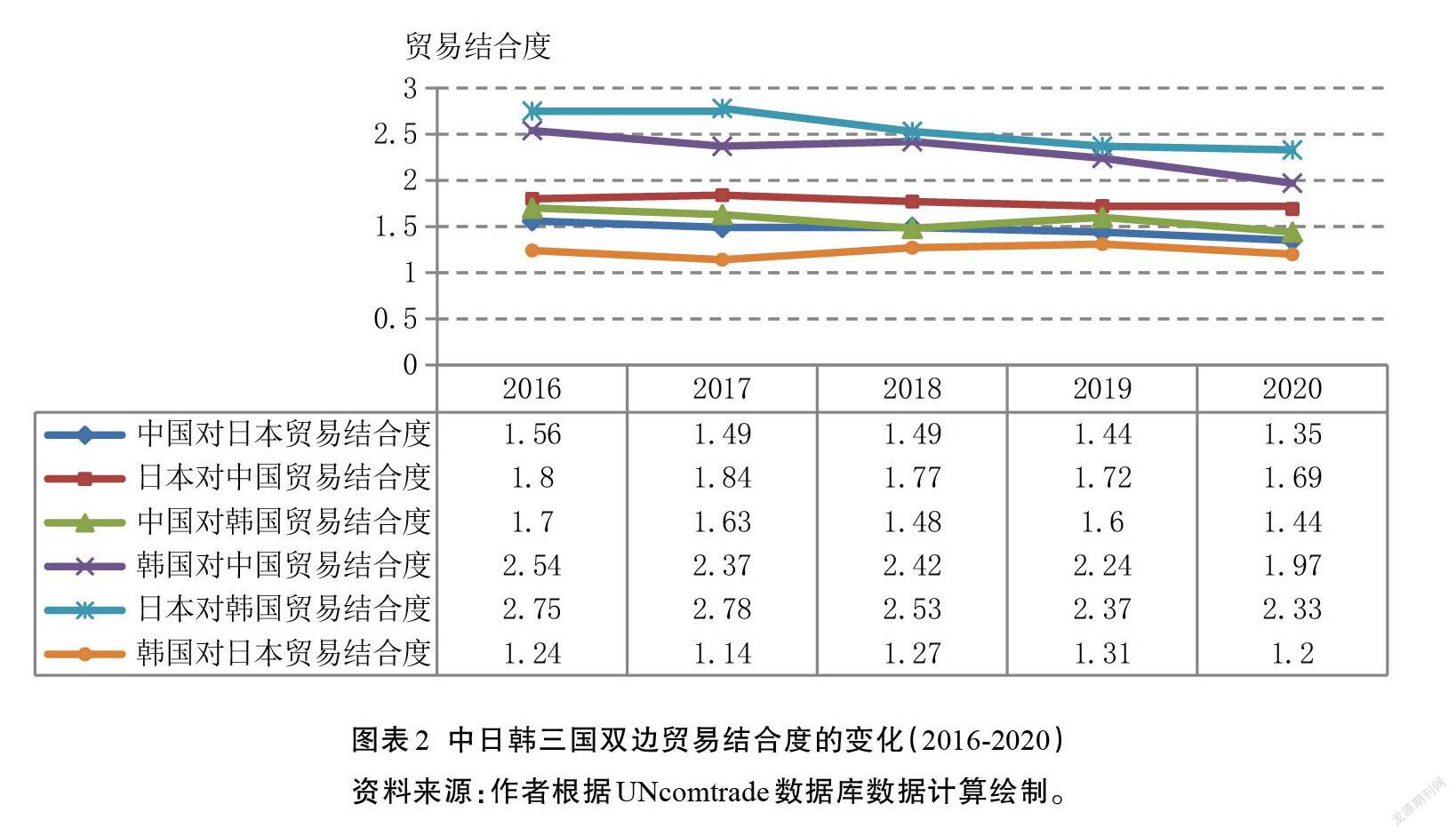

利用公式(1)計算中日韓三國之間最近5年,即2016—2020年的雙邊貿易結合度指數,結果如圖表2所示。

從圖表2中日韓三國雙邊貿易結合度的變化數據中可以看出,三國之間的雙邊貿易密集度數值均大于1,表明彼此貿易關系密切。日本對韓國貿易密集度最高,均在2以上,但近5年總體上呈較明顯的下降趨勢,其原因主要是近年發生的日韓貿易摩擦,以及與此相關的日本不斷拓寬其出口市場。處于第二位的是韓國對中國的貿易結合度,雖有所下降,但韓國和中國之間的貿易往來仍然緊密。中國與日、韓兩國的貿易密集度均略呈下降趨勢,其主要原因是基于世界新冠疫情蔓延的經貿合作的萎縮。綜合以上分析可知,中日韓三國對彼此都很重要。三國已形成相互依存、緊密聯系的經貿關系,從世界經貿合作的發展及趨勢看,這種關系不會有較大的改變,中日韓三國雙邊貿易合作的規模還會不斷接連擴大。

三、中日韓三國雙邊貿易商品結構及產業內貿易分析

(一)中日雙邊貿易商品結構及產業內貿易分析

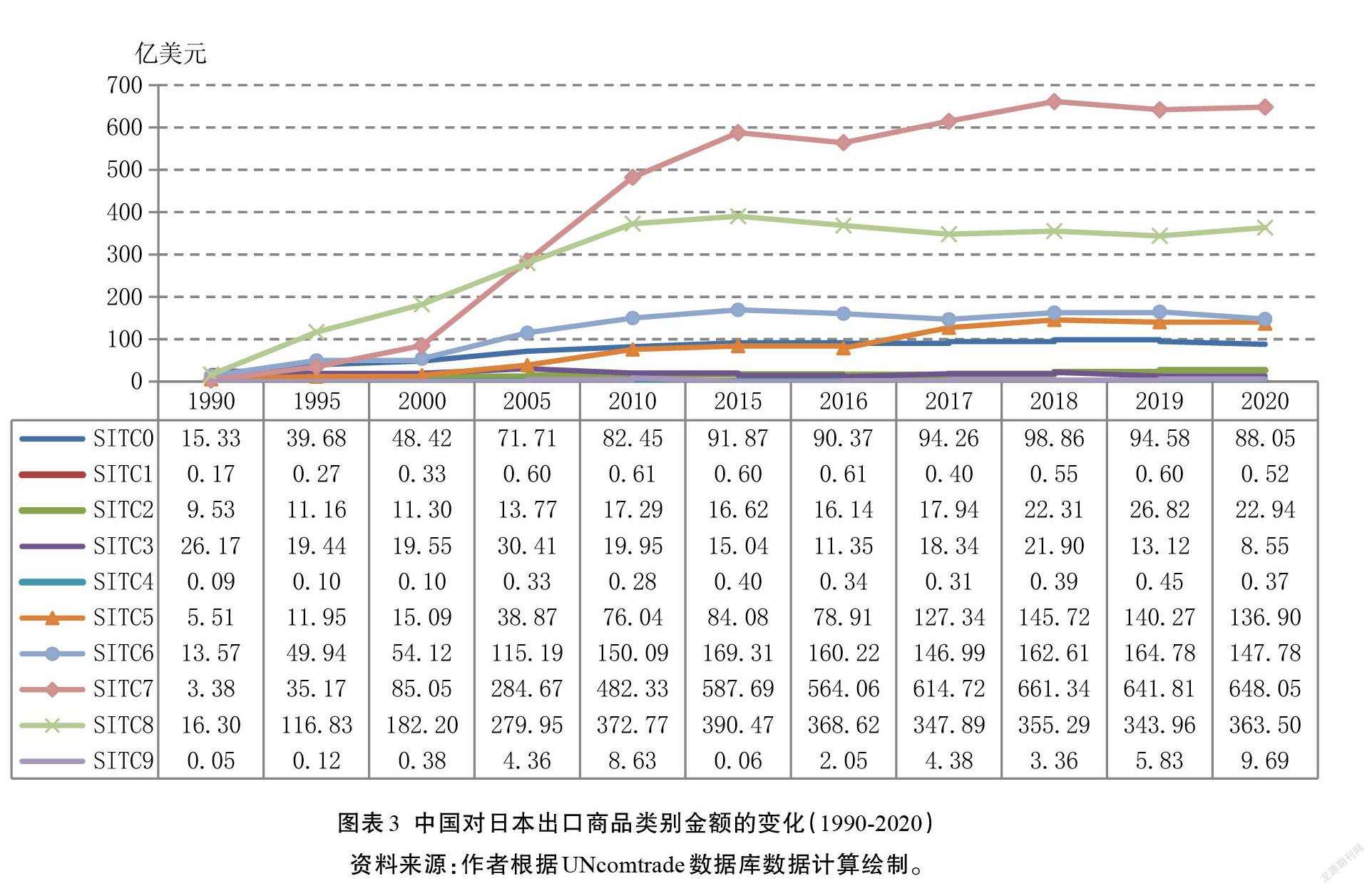

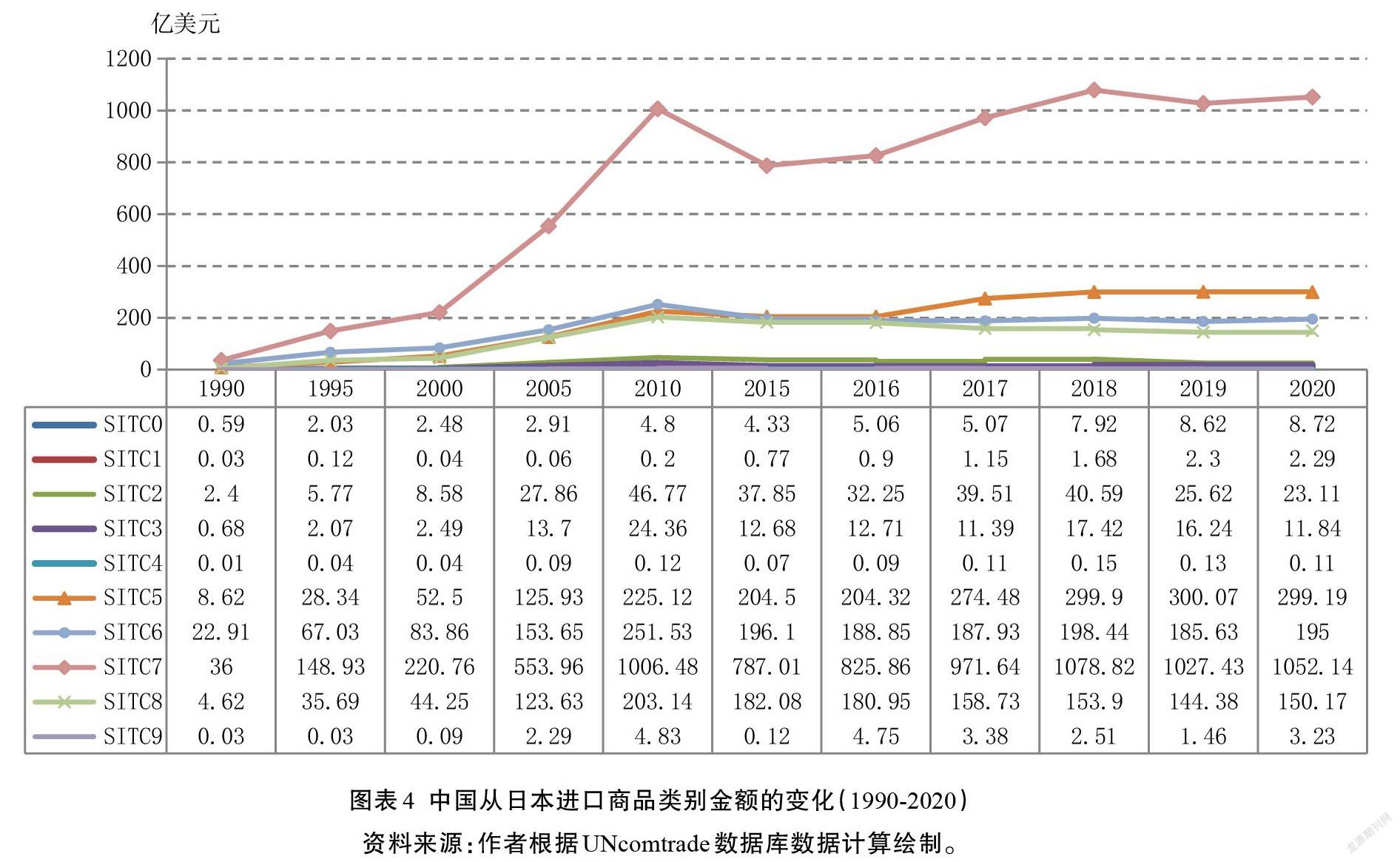

對雙邊貿易出口(進口)商品結構的分析通常是用一國對另一國各類產品的出口(進口)值占該國對另一國總出口(進口)值的比例來衡量。為了統一口徑,本文統一采取聯合國貿易數據庫(UNCOM-TRADE)數據,按聯合國國際貿易標準分類(SIT-CRev.1)對貿易產品分類。利用Excel軟件計算整理中日雙邊貿易各部門商品類別金額的變化,如圖表3和圖表4所示。

從圖表3和圖表4可以看出:中國對日本出口主要集中在SITC7、SITC8及SITC6三部門,這三部門的總占比達到80%以上,其中SITC7部門高達50%以上;中國從日本的進口主要集中在上述三部門再加上SITC5部門,2015—2020年,該四部門商品的進口占比均值高達96.4%,其中,SITC7部門商品占比均值為58.5%、SITC5部門商品占比均值為16%。

從上述分析中可以看出,中國對日本出口的商品(產業)與中國從日本進口的商品(產業)有重合的情形,這種國際貿易雙方之間就同一產業的商品所進行的交換稱之為產業內貿易。衡量雙方產業內貿易水平的指數稱為產業內貿易指數(IndexofIntra-industryTrade,IIT),其計算公式為:

公式(2)中,Xi代表i產業的出口值,Mi代表i產業的進口值,指數值通常是介于0到1之間,取值越高,表明產業內貿易水平越高,反之水平越低,而兩個邊界值表示為:當指數等于1時,達到最大值,即全部貿易都是同產業貿易,但這種情況僅當兩國彼此進出口相等時才能出現;若指數值等于0,達到產業內貿易水平取最低值,說明此時兩國之間沒有產業內貿易。

利用公式(2)和圖表3和4中的統計數據,計算中日產業內貿易指數所得的結果,如表1所示。從表1中可以看出,中日貿易主要部門產業內貿易指數都比較高,其中最高的屬SITC6部門“按原料分類的制成品(基礎制品)”,近六年都在0.9左右,其次為SITC7“機械及運輸設備”,近六年達到0.7以上,SITC5和SITC8部門近六年均達到0.6以上。如此高的產業內貿易指數,凸顯了中日兩國在多種產品上具有互補性貿易需求,兩國雙邊貿易商品結構也因此具有高度的相似性。從中日雙邊貿易前五位商品貿易額及其占比看,如表2所示,占中日雙邊貿易額前兩位的商品均為SITC71部門和72部門商品,合計達40%以上,可見中國對日本進出口的貿易商品結構極為相似,相互貿易以工業制成品為主;其他商品進出口略有不同,中國對日本的出口排在第三位的是服裝,中國從日本進口第三位則是運輸設備。

(二)中韓雙邊貿易商品結構及產業內貿易分析

近些年,中韓兩國交往十分密切。自從中韓自貿協定簽署以來,不僅給兩國企業帶來前所未有的新經貿發展機遇,也推動了中韓兩國經貿合作的穩定、深化發展。隨著中韓貿易規模不斷擴大,中韓雙方都在積極推動本國產業結構升級,也在逐漸優化兩國貿易結構。

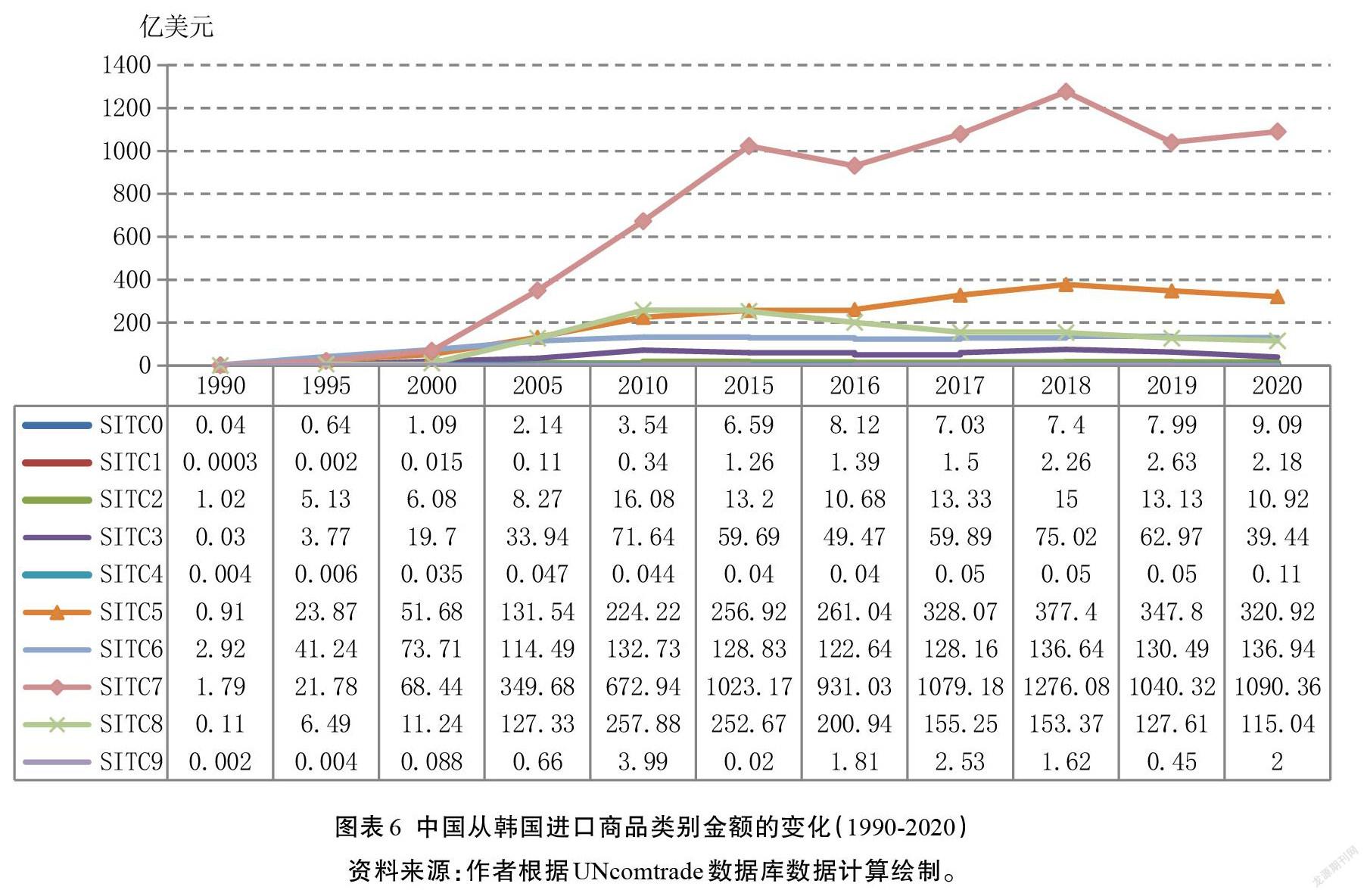

從圖表 5 可以看出,中國對韓國的出口商品主要 集 中 在 SITC7、SITC8、SITC6、SITC5 部 門 ,其 中SITC7 部門所占比重最高,接近 50%;而從圖表 6 可以看出,中國從韓國進口的商品也主要集中在這四個部門,其中 SITC7 部門的占比高達 60%。這些意味著在中韓雙邊貿易中該四個部門的產業內貿易程度都比較高。如表 3 所示,中韓雙邊貿易的主要貿易商品結構及其產業內貿易程度與中日雙邊貿易特征非常相似。但在最近六年中,產業內貿易程度最高的是SITC8部門“雜項制品(其他制造業制品)”,指數均值為0.89,其次依次為SITC6、SITC7和SITC5部門商品,指數均值分別為0.84、0.65和0.53。

從表4“中韓雙邊貿易前五位商品貿易額及其占比”可以看出,中國對韓國出口的主要商品是電力機械、儀器和設備、一般機械、服裝、化工產品、塑料制品等五大類,這五大類商品出口占對韓出口總額的60%以上,成為推動中國對韓國出口增長的主要因素,其中,所占比重最大的是電力機械、儀器和設備,占30%以上;而中國從韓國進口的產品中,前五類主要是電力機械、儀器和設備、一般機械代碼、塑料制品、科學和控制儀器、照相器材、鐘表和化工產品,這些產品的進口占從韓國進口總額的80%以上。這些中韓雙邊貿易現狀特征表明,中韓雙邊貿易往來集中度高,產業內貿易程度高。

(三)日韓雙邊貿易商品結構及產業內貿易分析

有史以來,日韓兩國之間的貿易關系密切,雙邊貿易規模較大,相互間的經貿依賴度較高。但在頻繁的貿易往來中也會發生貿易摩擦,特別是2019年發生的日韓貿易爭端,導致兩國貿易關系惡化,雙邊貿易額明顯下滑。2019年日本對韓國出口較上年下降近12%,對韓進口下降8%。

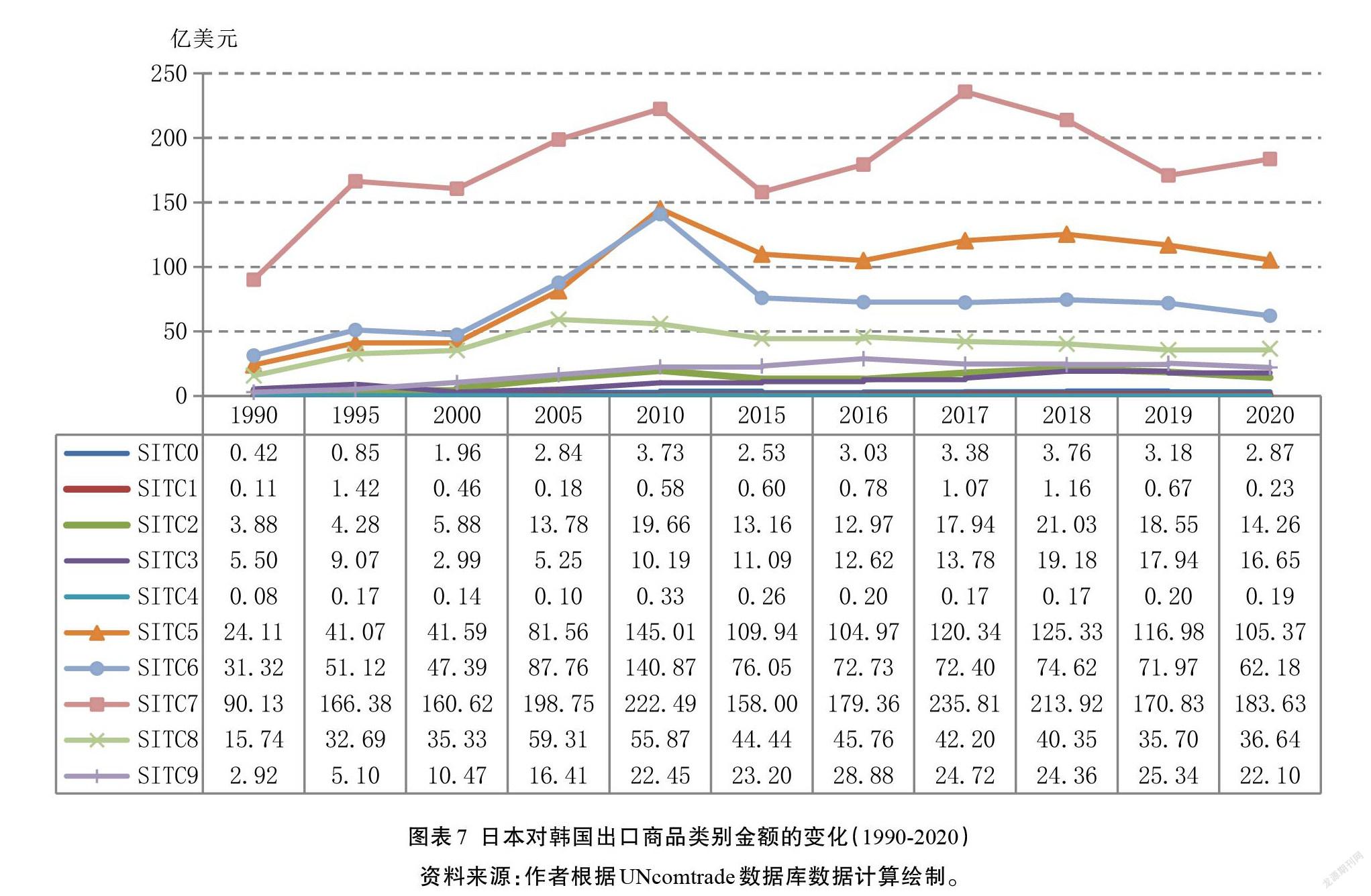

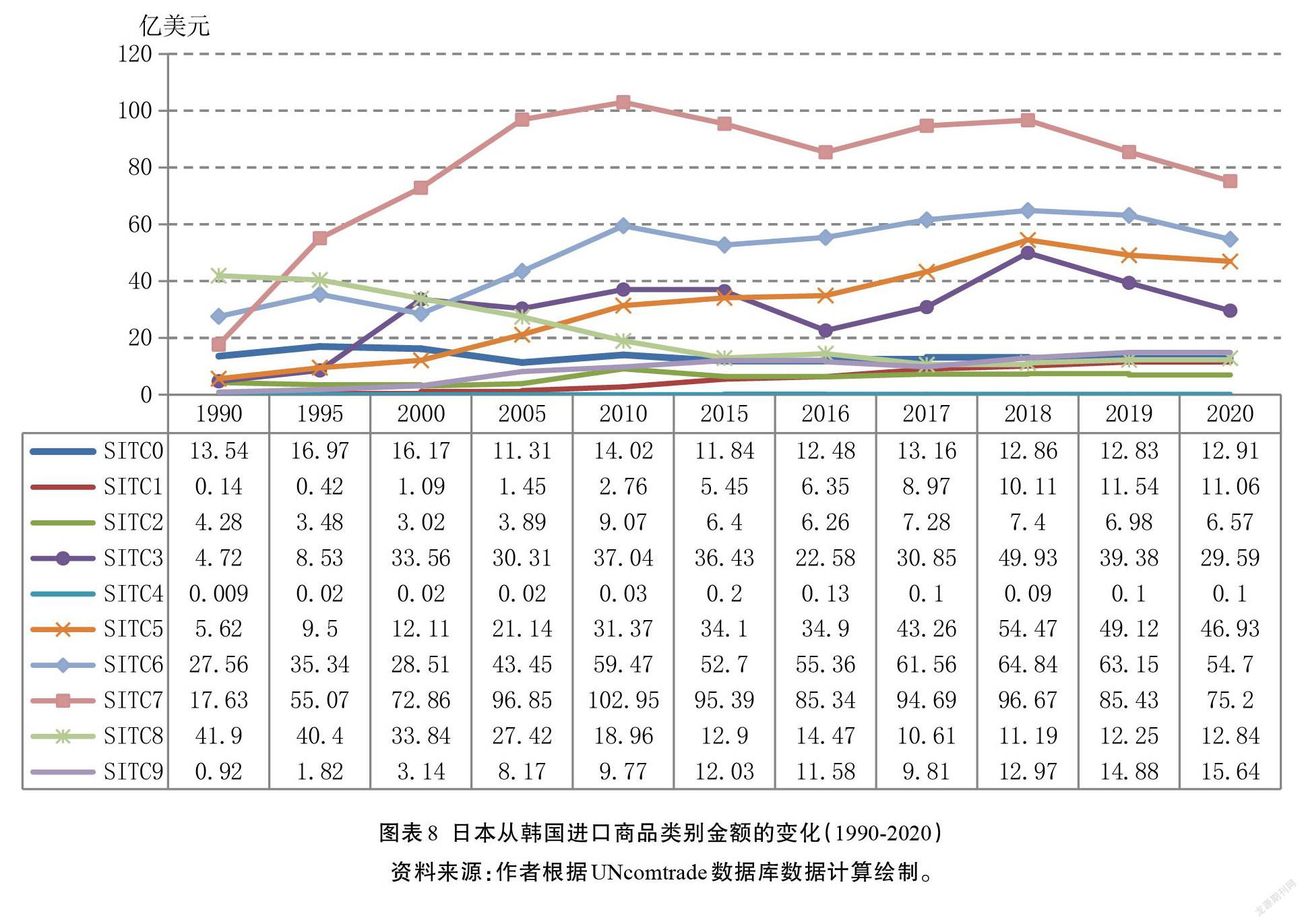

從圖表7日本對韓國出口商品類別金額的變化中可以看出,日本對韓國的出口與中國對韓國的出口商品結構極為相似,也是主要集中在SITC7、SITC8、SITC6、SITC5部門,其中SITC7部門所占比重最高,SITC5部門排在第二位。而日本從韓國的進口,如圖表8所示,主要集中在SITC7、SITC6、SITC5、SITC3部門,其中SITC7部門所占比重最高,其次為SITC6部門。

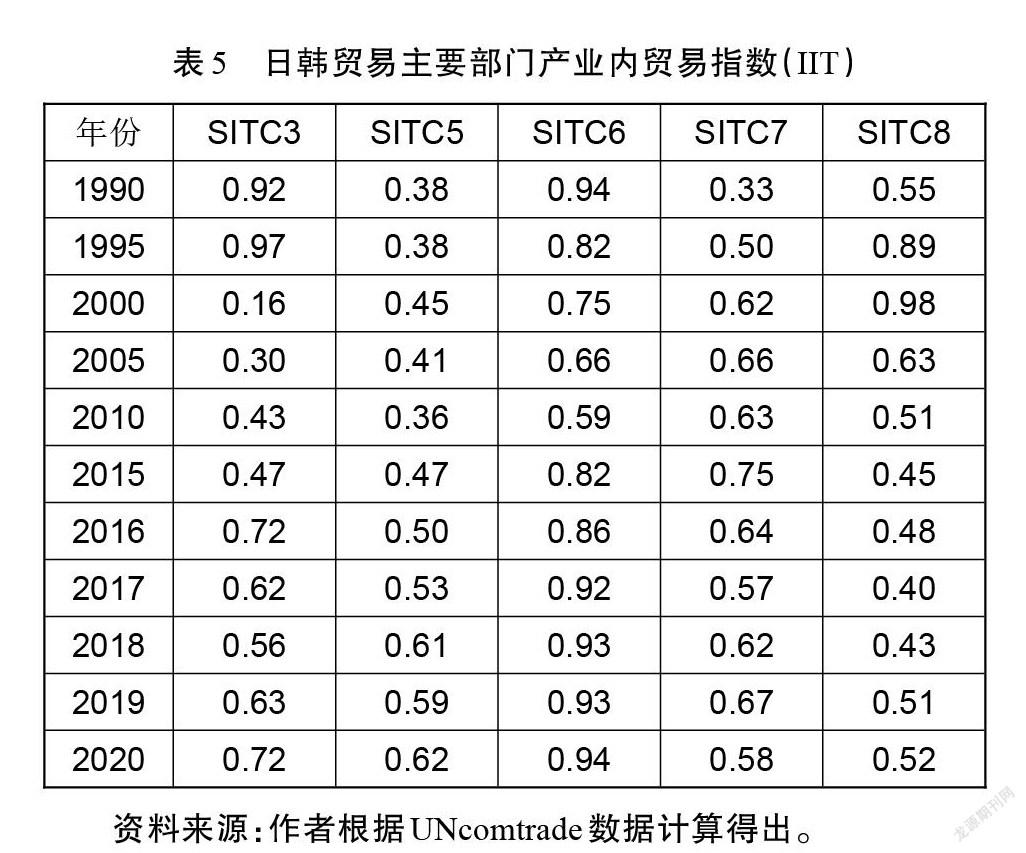

日韓兩國之間存在大量的產業內貿易,如表5所示,在日韓貿易的主要產業內貿易中產業內貿易指數最高的部門也是SITC6部門,近六年已達到0.9以上。在最近五年的日韓雙邊貿易前五位商品貿易額及其占比中,如表6所示,SITC71和SITC72部門商品所占比重都排在前兩位,SITC67部門商品均排第三位。可見,日韓雙邊貿易商品結構極為相似,工業制成品占比最大,這也充分反映了日韓兩國在資源稟賦和技術水平方面的相似性。

四、中日韓貿易互補性及潛力分析

一般情況下,貿易當事國的比較優勢差異成為產生貿易結構差異和貿易互補性的基礎。貿易雙方比較優勢的差異越大,其互補性就越大,從而該貿易雙方的貿易潛力越大。因此,比較優勢指數以及貿易互補性指數被認為測量國家間貿易潛力的重要指數。

(一)中日韓貿易產品顯示性綜合比較優勢分析

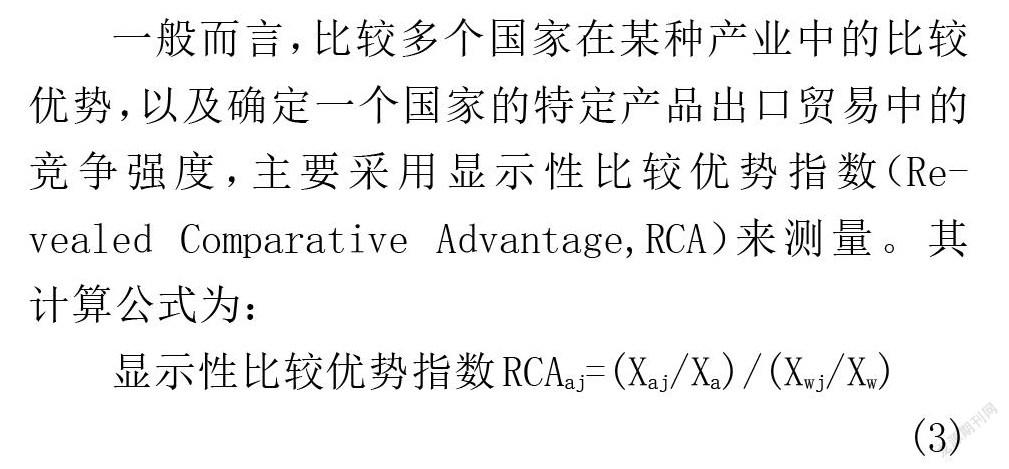

一般而言,比較多個國家在某種產業中的比較優勢,以及確定一個國家的特定產品出口貿易中的競爭強度,主要采用顯示性比較優勢指數(Re-vealedComparativeAdvantage,RCA)來測量。其計算公式為:

顯示性比較優勢指數RCAaj=(Xaj/Xa)/(Xwj/Xw)(3)

公式(3)中,Xaj表示a國j產品的出口值,Xa表示a國的出口總值,Xwj表示世界j產品的出口值,Xw表示世界出口總值。當RCAaj>1,表明a國j產品在世界經濟中具有顯示性比較優勢,其數值越大,比較優勢越明顯;若RCAaj<1,則表明a國j產品在國際市場上不具有比較優勢,約接近于0,比較劣勢越明顯;而當指數值等于1,比較中性。

RCA指數主要側重于一國的出口績效,可以反映一個國家或地區某種產品的出口在世界出口中是否具有比較優勢,但卻沒有考慮進口的作用。為了更全面地測量一國在國際市場上的比較優勢,還可以采用顯示性比較劣勢指數(RevealedCompara-tiveDisadvantage,RCDA)以及顯示性貿易綜合比較優勢指數(RelativeRevealedComparativeTradeAdvantage,RTA),這兩個指數的計算公式分別為:

顯示性比較劣勢指數RCDAaj=[(Maj/Ma)/(Mwj/Mw)-1]×100(4)

顯示性貿易綜合比較優勢指數RTAaj=RCAaj-RCDAaj(5)

Maj表示a國j產品的進口值,Ma表示a國的進口總值,Mwj表示世界j產品的進口值,Mw表示世界進口總值;RTAaj的值等于RCAaj與RCDAaj的差,其中RCAaj采用Isogaietal.(2002)的計算方法,將RCAaj=[(Xaj/Xa)/(Xwj/Xw)-1]×100。

如果RCAaj指數值大于0,表明j產品的出口在a國出口中所占的比例高于世界該j產品出口總額在世界出口總額中所占的平均比例,則認為a國在j產品上具有比較優勢,其值越大,比較優勢越強;而當RCDAaj指數值大于0,表明j產品的進口在a國進口中所占的比例高于世界該j產品進口總額在世界進口總額中所占的比例,則認為a國在j產品上具有比較劣勢,其值越大,比較劣勢越強;如果RCAaj<0,且RCDAaj<0,則說明a國j商品的進出口結構相似,認為a國在j產品上存在產業內貿易;當RTAaj的值越大,認為a國j產品的比較優勢越強,反之,則認為比較劣勢越強。如果RCAaj、RCDAaj、RTAaj均等于0,將視為不存在比較優勢或劣勢。

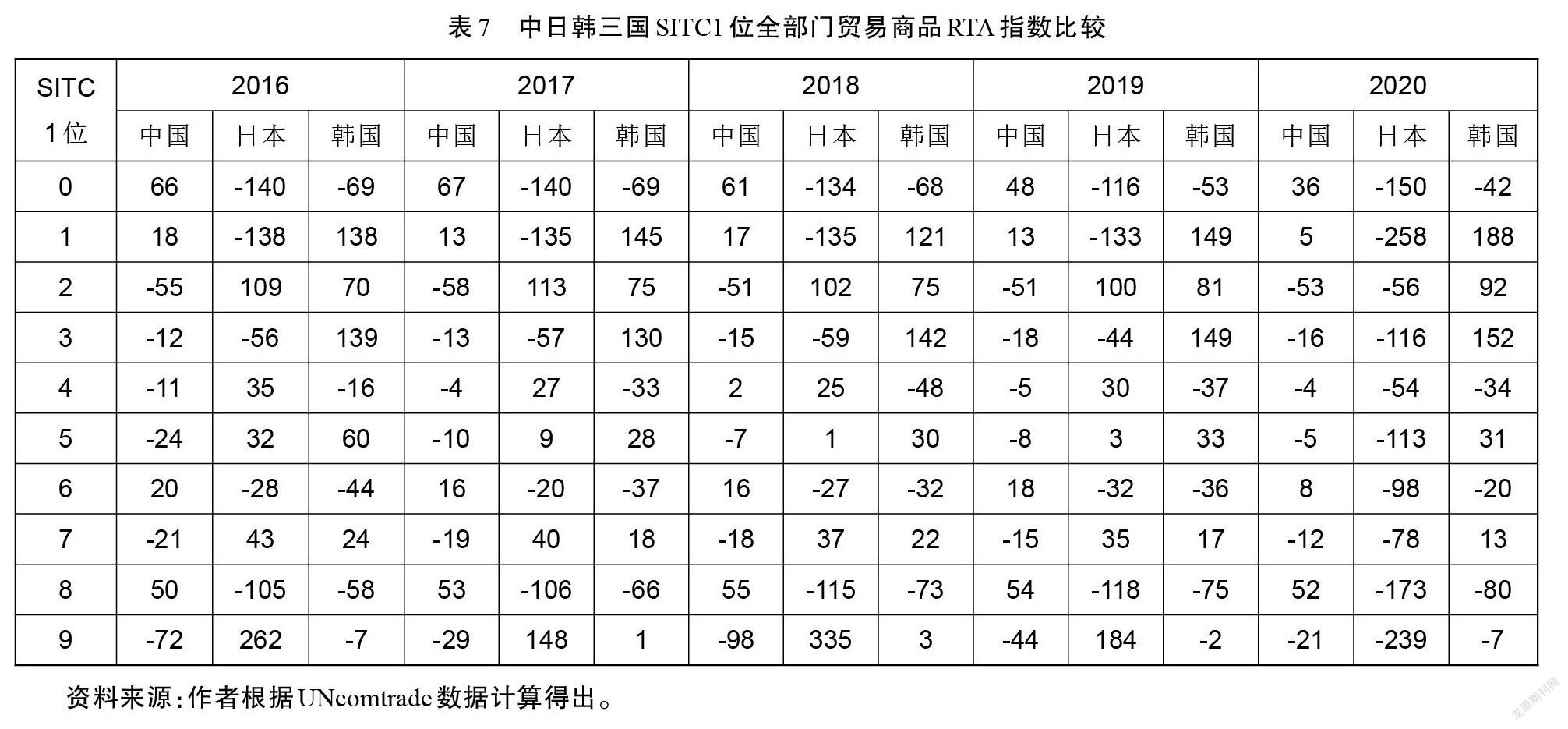

利用上述公式(3)(4)(5)以及UNcomtrade相關統計數據,計算2016—2020年中日韓三國SITCRev.1全部門貿易商品的RTA指數,結果如表7所示。從該表RTA指數比較來看,在2016—2020年的五年間,中國在SITC0、1、6、8部門產品貿易方面具有較強綜合比較優勢,日本在2016—2019四年間SITC2、4、5、7、9部門貿易產品表現出較強的比較優勢,但是到2020年在全球疫情蔓延的背景下出口嚴重受挫,因此均失去了比較優勢。韓國綜合比較優勢較強的是SITC1、2、3、5、7部門的產品,其中SITC1、3部門產品優勢更為明顯。通過這些RTA指數分析,可以看出中國在初級產品以及勞動密集型產品上占有優勢,而日本相對在技術和資本密集型產品上優勢較大,韓國的比較優勢更多體現在初級產品和技術資本密集型產品上。

(二)中日韓貿易互補性比較分析

當一國出口的產品結構與另一國進口的產品結構吻合,可以稱兩國的貿易具有互補性,當事國之間產品結構的吻合度可以通過貿易互補性指數(TradeComplementarityIndex,TCI)來衡量,進而判斷兩國之間是否有開展貿易的潛在空間。參考PeterDryscale(1967)提出了貿易互補性的分析方法,其計算公式為:

TCIabj=RCAajx×RCAbjm=[(Xaj/Xa)/(Xwj/Xw)]×[(Mbj/Mb)/(Xwj/Xw)](6)

公式(6)中,TCIabj表示j產品在a、b兩國之間的貿易互補性,RCAajx表示以出口來測度的國家a在j產品上的顯示性比較優勢(如上文所述);RCAbjm表示以進口來測度的b國在j產品上的顯示性比較劣勢;Xaj表示a國和世界j產品的出口值,Xa表示a國的出口值,Xwj表示j產品在世界的出口值;Xw表示世界的出口值;Mbj表示j產品在b國的進口值;Mb表示b國的進口總值。貿易互補性指數值以1為分界點,當TCIabj等于1,表明不存在貿易互補性;若TCIabj值大于1,表明a、b兩國在j產品上的貿易互補性較強,指數值越大,互補性越強;而當TCIabj值小于1,結論則相反。

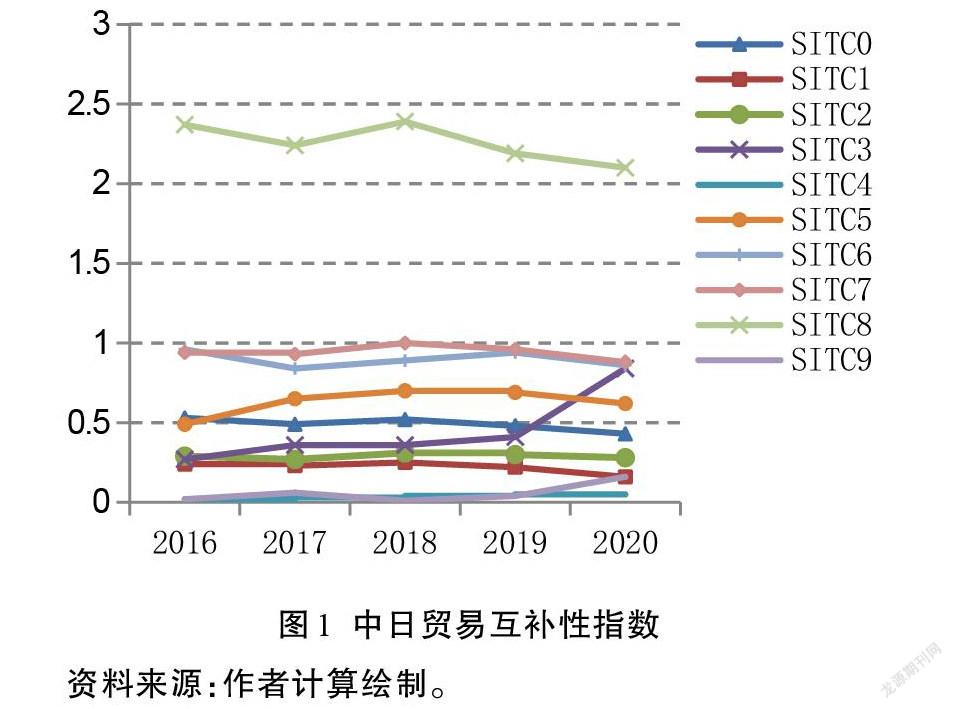

利用公式(6)和UNcomtrade的相關統計數據,計算中日韓三國之間的雙邊貿易產品的互補性指數,結果如圖1—6所示。分析這些圖及數據,可以歸納出如下中日韓三國之間的雙邊貿易產品互補性特征:

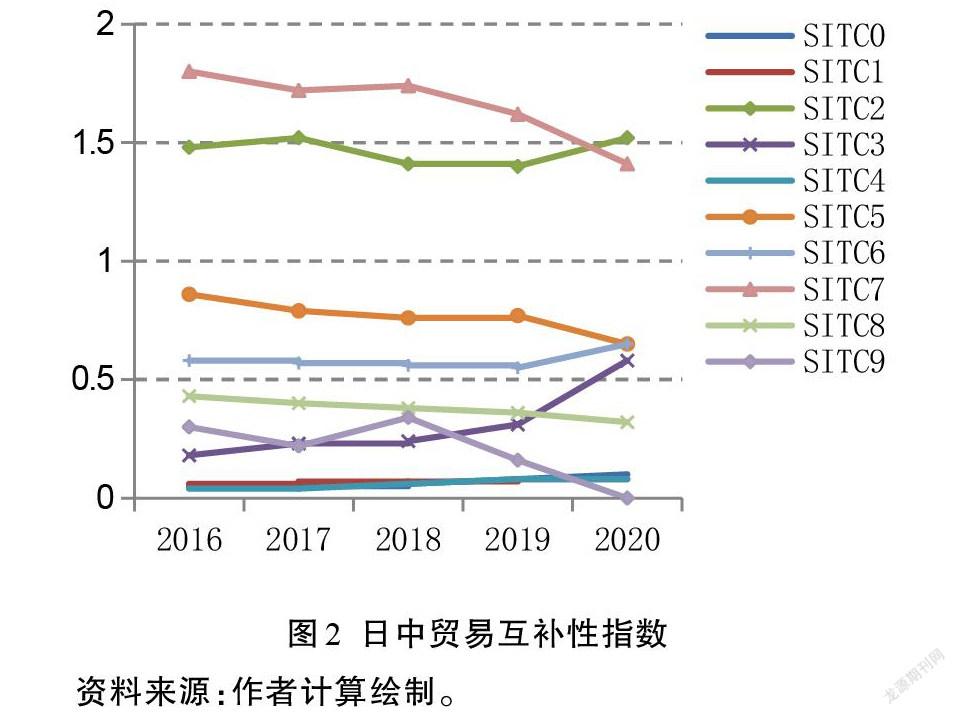

1.中日兩國產品貿易互補性分析。中國對日本的貿易方面:如圖1所示,中國對日本的貿易中互補性最強的部門產品是SITC8類“雜項制品(其他制造業制品)”,其TCI值雖然于2018年以來呈下降趨勢,但仍在2以上,說明中國在該類商品上與日本具有很強的貿易互補性以及對日本市場的出口依賴性最大;SIT6類和SITC7類產品的TCI指數都接近于1,而其他部門產品的互補性指數都遠小于1,說明這類產品的貿易互補性均偏弱。

日本對中國的貿易方面:如圖2所示,日本對中國的貿易中互補性最強的部門產品分別是SITC7類和SITC2類產品,其TCI值均遠大于1。但是近年來,SITC2的TCI值呈上升趨勢,而SITC7的TCI值呈下降趨勢,其主要原因可以簡單地概括為基于中國技術水平的提高和市場對原材料需求的擴大以及在全球疫情蔓延的背景下相關產品出口量及生產量的萎縮等。但是很難否定,中國在SITC2、SITC7等原料及核心技術方面的對日進口貿易的依賴性(即日本在SITC2、SITC7等部門產品貿易方面對中國的依賴性)及其延續性。此外,其他部門貿易產品的TCI值都小于1,說明這類產品的貿易互補性均偏弱或不明顯。

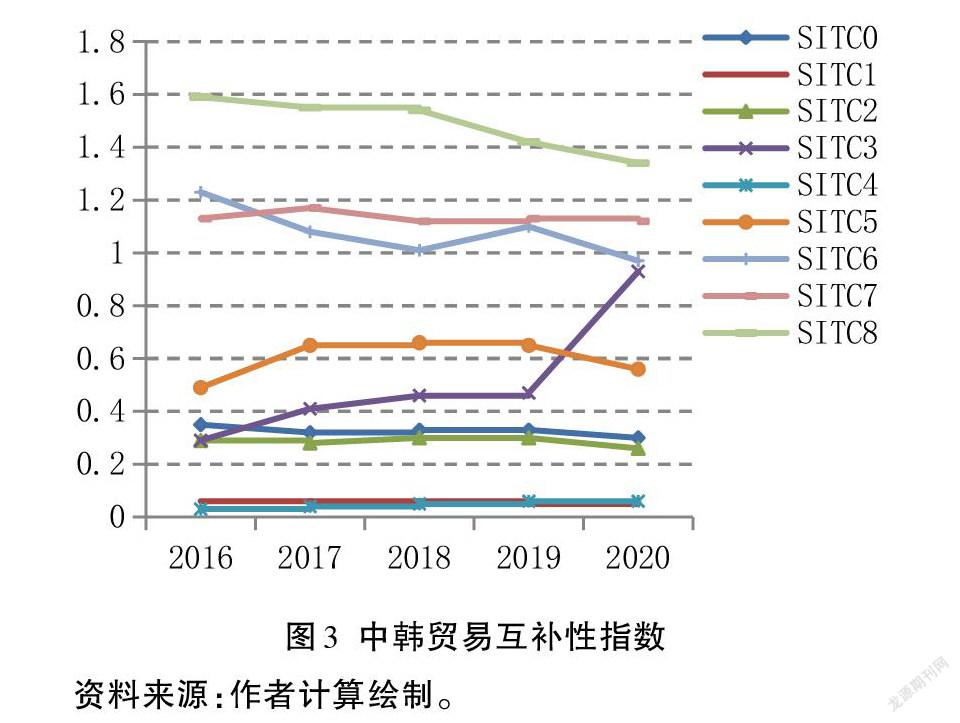

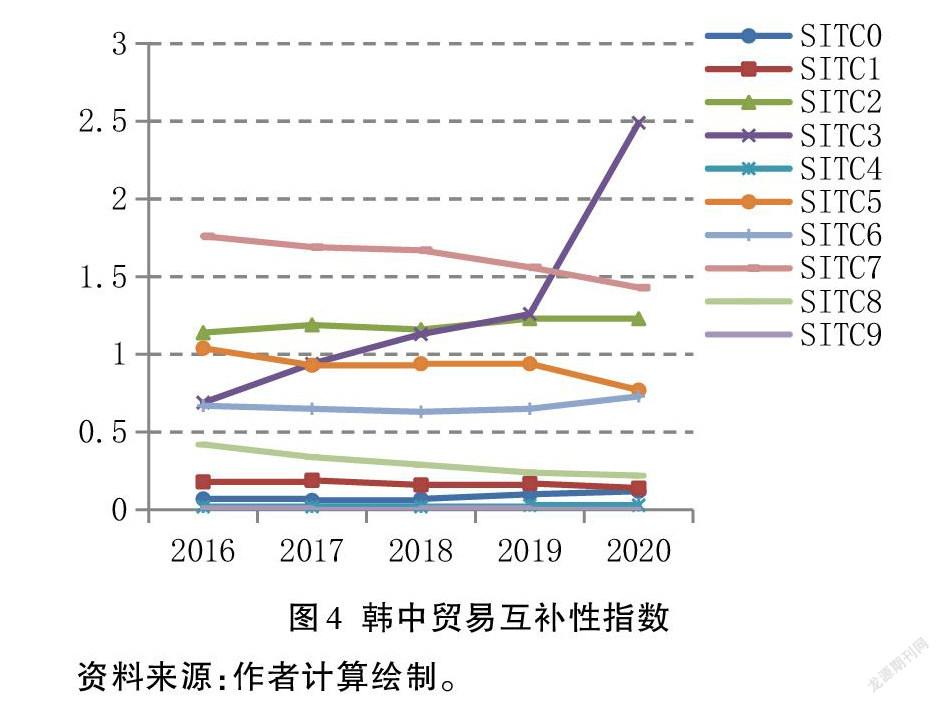

2.中韓兩國產品貿易互補性分析。中國對韓國的貿易方面:中韓兩國的貿易長期處于穩定、互補的狀態,但不同產業的互補性卻存在著很大的差異。如圖3所示,中國對韓國的貿易中TCI值大于1的部門和產品從大到小依次為SITC8類、SITC7類、SITC6類產品,其中,SITC8類產品的TCI值呈下降趨勢、SITC7類產品的TCI值相對較穩、SITC6類產品的TCI值有較大波動。此外,其他部門貿易產品的TCI值均小于1,說明這些產品的貿易互補性均偏弱或不明顯。

韓國對中國的貿易方面:如圖4所示,韓國對中國的貿易產品中,TCI值在1以上的從高到低的貿易產品依次為SITC3、SITC7和SITC2,其中,SITC3類產品的TCI值的波動幅度最大,其值在2020年已高達2.49,比2019年上升近1倍;SITC7類產品的TCI值呈下降趨勢,SITC2類產品的TCI值相對較穩,略呈上升趨勢。其他部門貿易產品的TCI值均小于1,其貿易互補性偏弱或不明顯。

3.日韓兩國產品貿易互補性分析

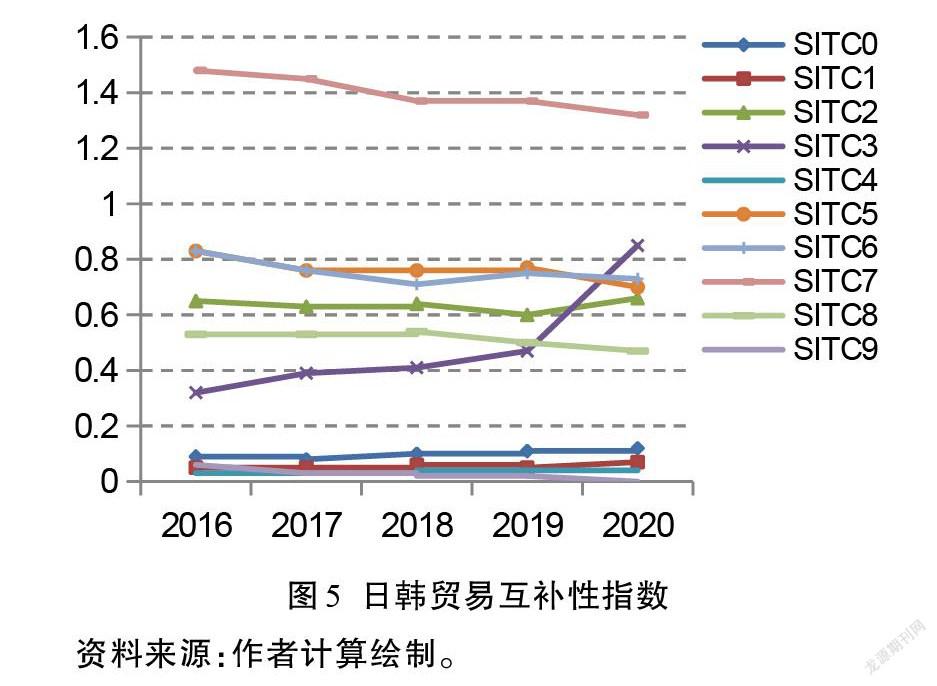

日本對韓國的貿易方面:如圖5所示,在日本對韓國的貿易中,只有SITC7類產品的TCI值在1以上,而其他產業的TCI值都遠小于1,說明日本在該類商品上與韓國具有很強的貿易互補性以及對韓國市場的出口依賴性較大,而其他部門產品的貿易互補性偏弱或不明顯。但是,也觀察到SITC3類“礦物燃料、潤滑油及有關原料”的TCI值的上升速度快,2020年其值已達0.93。

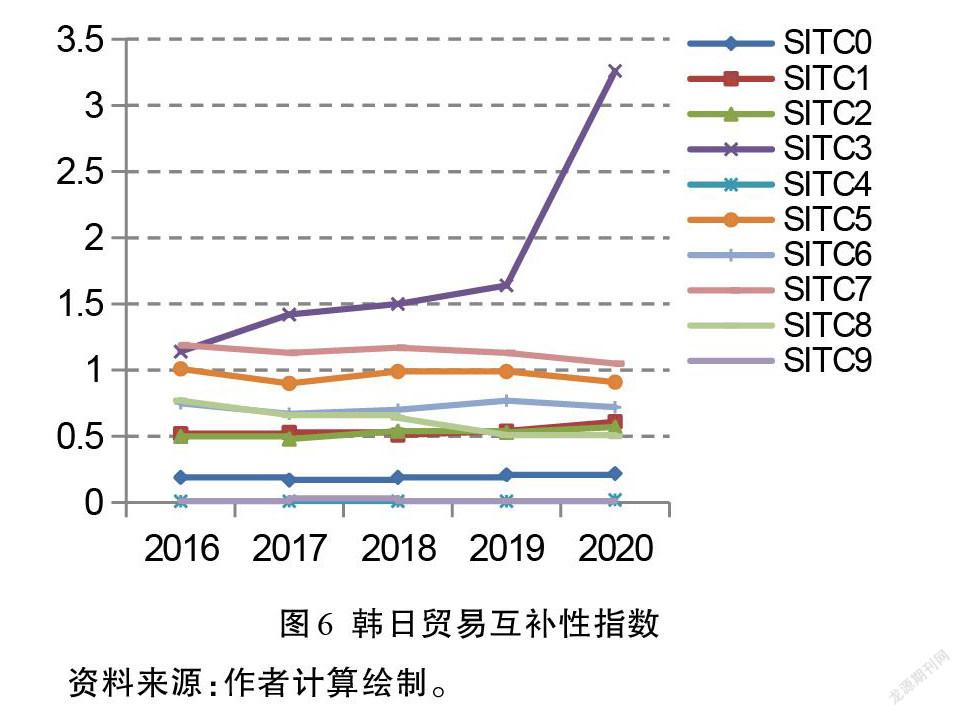

韓國對日本的貿易方面:如圖6所示,韓國對日本的貿易產品中TCI值在1以上的產品是SITC3和SITC7。其中,SITC3類產品的TCI值呈上升趨勢,并在2020年上升迅速,其值已高達3.26,比2019年上升近1倍,這一點和韓國對中國的貿易互補性非常相似;SITC7類產品的TCI值呈下降趨勢,這一點也與韓國對中國的貿易互補性非常相似。

綜上所述,中國對日本和韓國市場出口結構極為相似,對兩國的出口依賴性最大的都是SITC8類產品,其主要原因是中國在產品制造方面具有顯著的比較優勢,而日韓兩國在該類產品和諸多產品制造方面進行了外包轉移,由中國進行了承接。日本對韓國市場的出口依賴性最大的產品是SITC7類產品,對中國市場的出口依賴性最大的也是SITC7類產品,其次是SITC2類產品。韓國對中國和日本出口依賴性最大的同樣是SITC3類產品,其次是SITC7類產品。韓國對中國和日本出口SITC3類產品的優勢尤其是在2019年以來顯著上升。總體來看,在中日韓三國的雙邊貿易互補性中,SITC7類產品的貿易互補性指數值除了在中國對日本的貿易以外均大于1,可見“機械和運輸設備”貿易在中日韓三國雙邊貿易中有著舉足輕重的地位。此外,第2、3、6、8類產品在中日韓三國雙邊貿易中具有較強的貿易互補性。

五、結論及政策建議

(一)主要結論

本文通過現狀統計分析中日韓雙邊貿易的發展及其貿易結合度、貿易商品結構和產業內貿易、顯示性貿易綜合比較優勢及其互補性,得出如下主要結論:

第一,中日韓三國雙邊貿易具有貿易規模大、增長較快和相對穩定、貿易結構相似、貿易逆差大、產業內貿易水平高及其影響大及貿易聯系密切等特點。

第二,在貿易商品結構及產業內貿易方面,中日韓三國雙邊貿易的商品結構高度相似或相同,主要部門的產業內貿易指數均在0.5以上,在各雙邊貿易中產業內貿易指數較高的產品是SITC6類、SITC7類和SITC8類產品。在產業內貿易水平居高狀態下能保持貿易規模的不斷擴大,說明三國之間相同領域大多數貿易商品存在著差異性,其分工關系從產業間分工向產業內分工深入轉化并已形成相互依存、緊密聯系的經貿合作關系,而且區域經貿合作存在巨大的發展空間。

第三,在貿易比較優勢及互補性方面,中國比較優勢主要集中在初級加工、加工組裝型產業和勞動力密集型產業上,而日本和韓國的比較優勢主要集中在技術資本密集型產業上,中日韓三國之間已形成了垂直型的國際分工。這種比較優勢差異使中日韓雙邊貿易產生了很強的互補性,三國貿易的互補性主要體現在SITC7、SITC8、SITC6、SITC3、SITC2類產品上,這幾類產品在三國的對外貿易中所占的比重大,已成為雙邊貿易穩定與發展的主因。從比較優勢動態變化的角度看,特別是中國科學技術水平的不斷提高將影響中日韓三國雙邊貿易結構及其流向發生變化,也將進一步深化并擴大三國之間的經貿合作。

(二)政策建議

從中日韓三國經貿合作的發展及現狀看,三國間的多邊合作遠落后于中日、中韓、日韓雙邊合作,中日韓三國經貿合作發展潛力仍然沒有得到充分發揮,因此,三國之間有必要建立一個有利于發揮各國的比較優勢和共贏發展的自由貿易區等區域經濟一體化模式。因此,今后可以根據上述分析結果進一步完善或制定相關發展政策及對策,從而穩步構建中日韓“新三角”貿易格局。

首先,深入發展中日韓三國之間的產業內貿易。鑒于前文分析中日韓三國之間貿易的結構逐漸趨同的現狀,深入發展中日韓三國的產業內貿易既是促進各國的技術與產業結構升級以及鞏固三國之間“你中有我,我中有你”的經貿合作關系的基礎,又是建立中日韓自貿區并以國際次區域合作推動亞太地區乃至世界經貿合作穩定健康發展的重要基礎和渠道。產業內貿易發展的主要影響因素為消費者需求、產品差異程度、規模經濟及貿易壁壘等,為了深化中日韓三國之間的產業內貿易發展,應從這些影響因素入手,大力發展差異化產品,實現規模經營戰略,依靠技術創新,從根本上改善產業結構、提高產業層次以及降低三國間的關稅和非關稅壁壘,從而高層次造就中日韓產業內貿易的持續增長趨勢,提高產業內貿易水平。

其次,中日韓三國充分利用各自在原材料、勞動力、資金及技術上的比較優勢開展多領域的合作。近年來,受貿易保護主義強勁抬頭和新冠肺炎疫情全球范圍內爆發的影響,各國經濟都受到一定程度的沖擊,外貿發展事態嚴峻,各國都認識到亟需發展區域經濟合作的重要性。在此背景下,中日韓三國開展多領域的合作,充分挖掘貿易潛力,一方面有利于各國制造業等諸多行業的技術升級與產業結構升級以及國民經濟穩定增長,同時,有利于穩定中日韓雙邊政治經濟關系以及中日韓自貿區的建設,進而更加有效地推動世界貿易循環及經貿合作的穩定和發展。此外,中日韓三國還應嘗試新的合作路徑,探索新的合作模式,數字貿易應成為合作的重點,主要是因為新冠疫情下數字貿易展現出強大的韌性,已成為各國經濟增長的重要引擎。中日韓作為數字貿易國際競爭力較強的國家,三國在數字貿易領域具有巨大合作潛力,且加強三國間的數字貿易合作對各自的經濟復蘇及發展具有重要的意義。因此,中國韓三國應結合自身和各國的產業結構,深挖數字貿易合作潛力,夯實合作基礎,加強信息交流,逐步消除“信息鴻溝”,加強科技合作,共同培育數字貿易新業態,不斷拓展合作范圍,達成中日韓一攬子合作協議,在數字貿易領域攜手共同發展。

最后,中日韓三國應充分利用RCEP(區域全面經濟伙伴關系)國際合作平臺。這一新國際合作平臺是拉緊彼此間的經貿紐帶,積極深入推進中日韓自貿區談判,盡早建立一個有利于三國經貿發展和共贏的合作模式,使其成為打造國際經貿合作的創新之舉,穩定和推動世界經貿合作的探索之舉,以及應對單邊主義和經濟全球化逆流的有力之舉。

注釋:

①SITC Rev.1 的貿易商品分類如下:SITC0 =食品及活動物;SITC1 =飲料及煙類;SITC2 =非食用原料(燃料除外);SITC3 =礦物燃料、潤滑油及有關原料;SITC4 =動植物油脂及蠟;SITC5 =化學成品及有關產品;SITC6 =按原料分類的制成品(基礎制品);SITC7 =機械及運輸設備;SITC8 =雜項制品(其他制造業制品);SITC9 =未分類產品。其中,SITC0、1、2、3、4 部門商品為“初級產品”,SITC6、8 部門商品為“勞動密集型產品”,SITC5、7、 9部門商品為“技術和資本密集型產品”。

參考文獻:

[1]Min-Hua Chiang. The Potential of China-Japan-South Korea Free Trade Agreement[J]. East Asia. 2013, (6): 199-216.

[2] Jin H J, Koo W W, Sul B. The effects of the free tradeagreement among China, Japan and South Korea[J]. Journal of Economic Development, 2006(2): 55.

[3]Chan S, Kuo C. C. Trilateral trade relations among China,Japan and South Korea: Challenges and prospects of regional economic integration[J]. East Asia, 2005(1): 33-50.

[4]Chiang M H. The potential of China- Japan- South Koreafree trade agreement[J]. East Asia, 2013(3): 199-216.

[5]Li Q, Moon H C. The trade and income effects of RCEP:implications for China and Korea[J]. Journal of KoreaTrade, 2018.

[6]譚紅梅,王琳.RCEP 下中日韓經貿合作機遇、挑戰及對策[J].經濟縱橫,2022(2):69-76.

[7]周永生.中日韓自由貿易的現實障礙與前景展望[J].人民論壇·學術前沿,2020(18):70-81.

[8]劉文.RCEP 框架下的中日韓產業合作[J].亞太安全與海洋研究,2021(3):93-111+4.

[9]黃慶波.“一帶一路”倡議下我國與沿線國家的貿易格局重構分析[J]. 國際貿易,2017 (1):56-60.

[10]康成文. 中俄、日俄雙邊貿易比較分析[J]. 現代日本經濟,2014(3): 63-71.

[11]康成文. 中俄貿易市場及其潛力分析[J]. 北方經貿,2016(10): 7-11.

[12]康成文. 基于 RTA 指數的東北老工業區對外貿易優化對策研究[J]. 哈爾濱商業大學學報(社會科學版),2016(3): 87-93.

[13]康成文. 顯示性比較優勢指數研究述評[J]. 商業研究,2014(5): 38-45.

[14]康成文. 日美 RTA 差異對兩國 TPP 談判的影響與啟示[J]. 亞太經濟,2014(5): 10-17.

[15]李克強總理在第八次中日韓領導人會議上的講話http://www.gov.cn/premier/2019-12/25/content_5463755.htm.

[16]雷金東. 中國—東盟電子產品互補性與競爭性研究[J]. 經濟研究參考,2018 (29): 68-75.

[17]林偉敏, 盧熙明, 李中斌. 福建省現代農業競爭力評價探析[J]. 臺灣農業探索,2016(2): 66-70.

[18]李靜, 唐嘉悅. 中日貿易合作展望分析[J]. 經濟研究導刊,2015(5): 119-120.

[19]前瞻產業研究院. 2021 年中韓雙邊貿易市場發展現狀分析-中國是韓國第一大對外貿易國[EB/OL][2021-06-30].

https://baijiahao.baidu.com/s?id=1703969226392999610.

[20]前瞻產業研究院.2021 年中日雙邊貿易市場現狀及發展趨勢分析-雙邊貿易連續三年突破 3000 億美元[EB/OL] [2021- 06- 05]. http://finance.eastmoney.com/a/202106051950444960.html

[21]蘇海河 2020 年中國成為日本唯一出口增長對象國[N]. 經 濟 日 報, [2021- 1- 23].

http://paper.ce.cn/jjrb/html/2021-01/23/content_436742.htm.

[22]魏文忠, 顏相子. 中韓進出口貿易及韓國商品集散地形象研究[J]. 山東社會科學,2019(8): 154-159.

[23]袁群華, 李楠. 中國印尼貨物貿易互補性分析[J]. 南亞東南亞研究,2020(2): 83-96 +160.

[24]楊春媛. 新冠疫情與中美貿易摩擦雙重沖擊下四川外貿企業推進全球化進程的路徑研究[J]. 經濟論壇,2021(1): 67-75.

[25]曾楊梅, 張俊飚, 程琳琳, 何可. 中國食用菌產品出口競爭力與貿易潛力分析[J]. 華中農業大學學報:社會科學版,2016 (6): 14-22 +148.

[26]段秀芳,吳盼盼.中國與伊朗雙邊貿易互補性及影響因素分析[J].新疆財經,2015(5):21-27.

[27]康成文.中日貿易潛力及其走勢分析[J].哈爾濱商業大學學報(社會科學版),2014(3):83-91.