城市群:中國經濟持續增長的巨大引擎

2022-10-11 12:25:50◎廖群孫超

中國經濟報告 2022年4期

◎ 廖 群 孫 超

提 要:

理論上,城市群崛起是宏觀經濟要素在地區和城鄉層面的組合創新,是經濟增長的重要引擎。今后我國持續推進城鎮化的方向是19大城市群的崛起,這將催生一系列經濟要素的聚集和融合效應,包括規模經濟效應、結構升級效應、技術創新效應和綜合服務效應,進而推動經濟增長。19大城市群,尤其是五大支柱城市群的崛起,于今后20-30年我國經濟中高速增長的引擎功能不可低估。

一、 組合創新、城市群崛起與經濟增長

經過40余年的發展,我國經濟正處于從高速增長向中高速增長的轉軌時期。那么,今后我國經濟能否保持中高速增長,增長引擎是什么,成為當前市場廣泛關注的焦點。

經濟學中的現代增長理論告訴我們,經濟增長的動力,在起飛階段是勞動力和物質資本的規模擴張,而在起飛后則主要來自于兩大創新,即科技創新和組合創新。對已經起飛的經濟體而言,沒有這兩大創新,經濟就難以持續增長。我國經濟正在告別起飛階段而走向成熟階段,因而由勞動力和物質資本大規模投入而推動經濟高速增長的時代正在漸行漸遠,今后的經濟增長將主要源于科技創新和組合創新。

科技創新對于經濟增長的意義比較容易理解,組合創新如何促進經濟增長則不那么直觀,但同樣重要,有時甚至更為重要。組合創新概念源自于熊彼特(Joseph A. Schumpeter)的企業組合創新理論。[1]此理論認為,企業生產要素的組合創新,即要素的重新組合,是企業發展的根本動力;不同的組合創新及其產生的新的要素結構將產生不同的發展效果。這一思想可以應用與擴展至宏觀經濟要素,包括人口、資金、產業、商品、貿易、消費、投資等,這些要素的組合創新,是宏觀經濟增長的根本動力之一,不同的組合創新及其產生的新的宏觀經濟要素結構將導致不同的經濟增長速度。

宏觀經濟要素的組合創新可體現為人口、資金、產業、商品、貿易、消費和投資等自身結構的重新構建,也可體現在經濟要素在地區、城鄉、部門、行業及企業等層面上的重新配置。這些組合創新都將引發或促進經濟增長,將與科技創新一起成為今后我國經濟增長的兩大源泉。

城市群的崛起,正是宏觀經濟的組合創新之一,是人口、資金、產業、商品、貿易、消費及投資等宏觀經濟要素在地區和城鄉層面的重新配置,或這些要素的地區和城鄉結構的重新構建。

因此,城市群在我國的崛起,是今后我國經濟中高速增長的重要引擎之一,必將推動經濟增長。

二、城市群是人類城鎮化的必然歸宿

城市群,即在地域上集中分布的若干城市集聚與融合而形成的聯合體;若干城市中,包括一至幾個主導城市和若干個衛星城市。

應該認識到,城鎮化是人類社會在區域空間維度向前發展的必然趨勢,而城市群又是人類城鎮化和現代化進程中區域空間形式的必然歸宿。

從和諧發展的角度,也許人們認為或期望的城鎮化是星羅棋布的大、中、小城鎮共同發展與繁榮的局面。但世界各國城鎮化的經驗告訴我們,“人往高處走,水往低處流”,人們最為向往的城市是大城市,而非中小城鎮。所以,大部分國家的歷史事實是,農村人口直接向大城市聚集,使得大城市越來越擴張與膨脹,以至人口不堪負荷,而中小城市則越來越蕭條與萎縮,以至成為退休人士都不愿踏足的 “小城寡民”。前兩年有一則新聞說日本一個離東京僅2個小時車程的小鎮以送房而吸引外地人(包括日本人與外國人)在該地定居。[2]最終,大城市被迫向周邊發展,周邊城鎮因而興起與擴張,與大城市組成城市群,共同吸納新人口并組團發展。

目前各國的城市群,從發達國家的美國東北部大西洋沿岸城市群、北美五大湖城市群、日本太平洋西岸城市群、歐洲西北部城市群與英國倫敦城市群,到發展中國家的以孟買、圣保羅、雅加達、墨西哥城與布宜諾斯艾利斯為中心的城市群等,以及我國的長三角、珠三角、京津冀城市群等,人口都是幾千萬,甚至超億,且還在不斷擴大。這些城市群人口占本國總人口的比重很多已超過20%(如圖1所示)。

三、我國城鎮化進程勢將持續

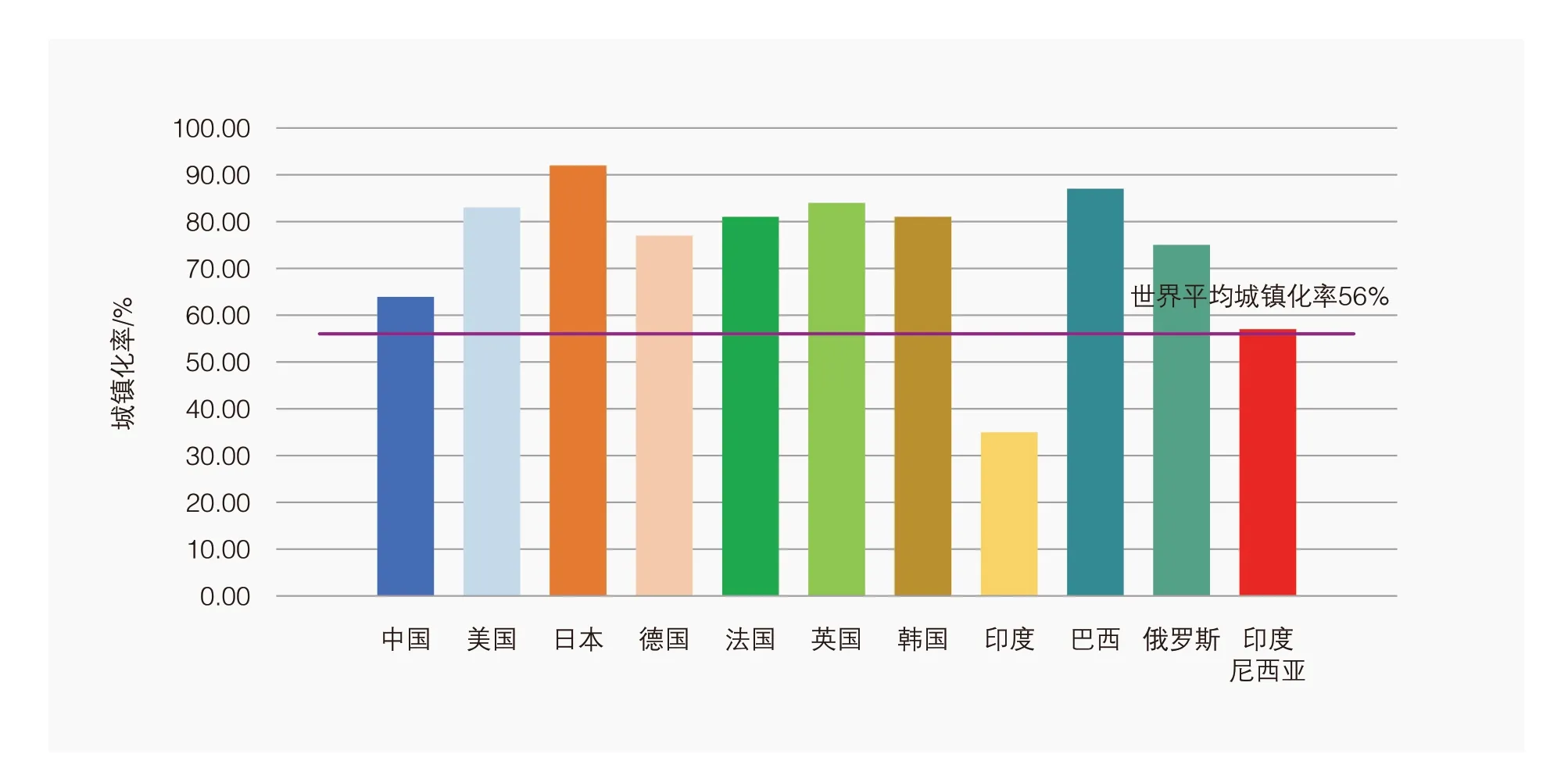

過去40余年我國的城鎮化取得了巨大的進展。城鎮化率(城鎮常住人口占總人口比重)已從1978年的17.9%躍升至2021年的64.7%,已超世界平均56%的水平。但與發達國家大多在80%以上相比,仍有很大的距離。而且,我國嚴格意義上的城鎮化率更低。這是因為,目前中國的城鎮常住人口中包括1.35億左右的進城農民工,他們從農村到城市打工與生活,但并未成為真正意義上的城鎮居民。如果除去這一人群,2020年我國的戶籍城鎮化率只有45.4%,[3]離世界平均城鎮化率還有相當的差距。因此,我國的城鎮化進程雖已步入中后期,但還有很長的一段路要走(如圖2所示)。

圖2 2020年主要國家城鎮化率

從另一角度看,應該認識到,城鎮化率是一個國家現代化水平的重要指標之一,城鎮化率越高,現代化水平越高。因而,我國的城鎮化率在今后經濟進一步現代化的過程中必將繼續上升;否則,就意味著現代化進程終止,進而經濟增長停滯。不能想象一個現代經濟體仍有35%左右的農村人口,也不能想象在經濟繼續快速增長的過程中有35%左右的農村人口不向城市流動。

這表明,我國城鎮化率的上升空間還很大。大致估計,我國的城鎮化進程將持續至2040年左右,屆時城鎮化率將達到發達國家的水平,即80%以上。

四、城市群是我國持續城鎮化的新方向

城市群的概念在20世紀50年代就已經出現。法國學者戈特曼(Jean Gottmann)考察完北美城市化后提出了城市群的概念,當時稱為“大都市帶”,指若干個規模相近、地域相鄰的城市,在發展過程中共同組成區域中心、呈組團式或塊狀分布的都市圈。

在我國,從20世紀80年代開始,隨著沿海城市制造業商貿業快速發展和人口大量涌入,長三角經濟區、環渤海經濟區、珠三角經濟區等設想逐步形成。不過,當時圍繞城鎮化討論的重點之一是“走大都市還是走小城鎮”路線。“十五”計劃中提出“有重點地發展小城鎮……完善區域性中心城市功能”“防止盲目擴大城市規模”。至2006年的“十一五”規劃,思路出現關鍵性的轉折,提出“把城市群作為推進城鎮化的主體形態”,并指出“三大城市群,即珠江三角洲、長江三角洲、環渤海地區應發揮對經濟發展的帶動和輻射作用”。自此,中國迎來城市群時代。

此后,城市群的發展戰略思路不斷深化。2014年《國家新型城鎮化規劃(2014—2020年)》發布,拉開了跨省城市群規劃的序幕,接著多地城市群規劃紛紛出爐;“十三五”規劃中提出建設19個城市群;2019年提出由國家層面推動核心大都市支撐和帶動周邊城市發展;2020年提出建設成渝地區雙城經濟圈和長三角一體化,指出城市群發展的核心任務是逐步消除行政壁壘,讓資源要素有序自由流動,從解放思想、制度改革入手,在區域協調發展中持續釋放經濟發展新動能。

這表明,今后我國的持續城鎮化將以建設城市群為新方向,即促進農村人口向城市群的主導和衛星城市集聚,而非就近向中小城鎮轉移。這是我國新型城鎮化的主要內容。

五、19大城市群正在崛起

19大城市群正在我國崛起,即長三角、珠三角(加上港澳為粵港澳大灣區)、京津冀、長江中游、成渝、中原、哈長、遼中南、山東半島、海峽西岸、北部灣、關中平原、晉中、包鄂、黔中、滇中、蘭州-西寧、寧夏沿黃和天山北坡,涵蓋全國絕大部分的省、市、自治區。

其中,部分為省(區)內城市群,大多數為跨省(區)城市群。每個城市群以一個或幾個主導或核心城市引領,10個以上的衛星城市環繞主導城市。

今后我國城鎮化持續,必將是人口向這19大城市群流動。鑒于很多城市群中的主導大城市已很擁擠,更多接受新人口的很可能是其周邊的衛星中小城市(如圖3所示)。

圖3 正在崛起中的我國19大城市群

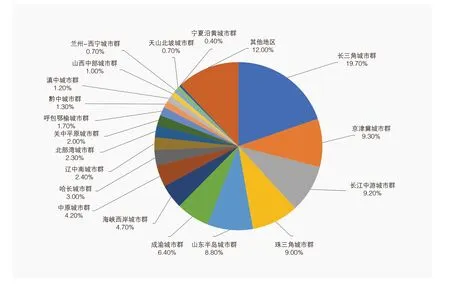

當前19大城市群占全國土地面積的25%、人口的75%和GDP的88%;相對于1/4的面積,人口與經濟占3/4以上,凸顯城市群人口和經濟的主體地位。這一主體地位今后將進一步增強(如圖4所示)。

圖4 2019年19大城市群占全國GDP比重

六、五大支柱城市群各具特色、引領發展

19大城市群中,五大城市群,即長三角、粵港澳大灣區、京津冀、長江中游和成渝地區,當前實力和發展潛力都更為突出,為五大支柱城市群。

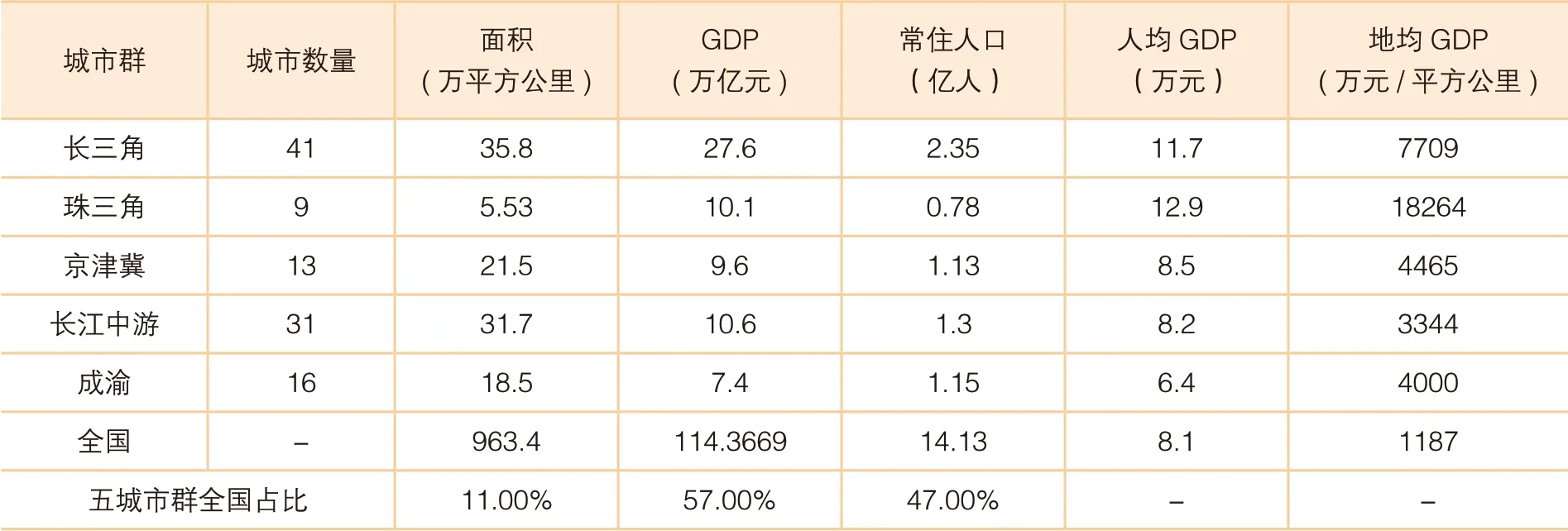

2018年五大支柱城市群合計占全國土地面積的11%、人口的40%和GDP的54%,是我國城市群的領頭羊,同時是國民經濟的主要支柱。五大城市群的支柱地位將進一步增強,而發展模式各具特色(如表1所示)。

表1 2021年五大支柱城市群經濟與人口指標

“一體化”和“高質量”是長三角城市群的兩大特色。“一體化”的探索早在1982年就已經啟動,當年國務院決定建立上海經濟區,包括當時的蘇錫常和杭嘉湖等地。1997年,長江三角洲城市經濟協調會正式成立,首批成員包括長三角15個城市。2016年,國家發改委、住建部聯合印發《長江三角洲城市群發展規劃》,安徽合肥、蕪湖等8個城市被正式納入。2019年12月,中共中央、國務院印發《長江三角洲區域一體化發展規劃綱要》,“長三角一體化發展”正式上升為國家戰略。

與長三角相比,“協同發展”是京津冀城市群的關鍵詞,《京津冀協同發展規劃綱要》明確了京津冀“功能互補、區域聯動、軸向集聚、節點支撐”的布局。2020年是京津冀“協同發展”的節點之年,北京自貿區橫空出世,定位為“具有全球影響力的科技創新中心,加快打造服務業擴大開放先行區、數字經濟試驗區”,著力構建京津冀協同發展的高水平對外開放平臺。如今,一個以首都北京為核心的世界級城市群主干構架已基本形成。

和長三角與京津冀城市群不同,粵港澳大灣區更多地定位于“開放”。作為我國開放程度最高、經濟活力最強的區域,粵港澳大灣區包括香港和澳門兩個特別行政區和廣東省九個珠三角城市,四大核心城市分別是廣州、深圳、香港和澳門。在一個國家、兩種制度、三個法域和關稅區、三種流通貨幣的條件下,實現港澳二區與粵九市的跨境互聯互通和協同創新,是一大創舉,為二區九市城市群的經濟發展增添新的動力,也可為國家的對外開放打造新高地。

長江中游城市群承東啟西、連接南北,是我國面積最大的城市群,重在構建“中部崛起的戰略支撐帶”。2015年4月,國家發改委印發《長江中游城市群發展規劃》,將長江中游城市群定位為中國經濟的新增長極。長江中游城市群以鋼鐵、汽車等傳統工業為基礎,以電子信息、生物工程、新能源等高科技產業為支撐,未來重點推進金融、旅游、文化創意的深度合作,打造世界級規模的先進制造業帶。

成渝城市群處于全國“兩橫三縱”城市化戰略格局中沿長江通道橫軸和包昆通道縱軸的交匯地帶,戰略地位突出,將以促進“成、渝兩市產業協同”為重點,推進新型工業化、信息化和農業現代化,打造全國重要的先進制造業和戰略性新興產業基地,建設長江上游地區金融中心和全國重要的商貿物流中心。

七、集聚與融合打造經濟增長引擎

縱觀世界各國經濟發展,城市群的興起使得人口集聚的同時,資金、產業、商品、貿易、消費、投資及基礎設施等生產要素都向城市群集聚,且促使城市群中主導大城市與中小城市以及衛星城市之間不斷融合。

如此的集聚與融合就是本文開頭所講的經濟要素在地區和城鄉層面或區域空間上的重新配置,是組合創新之一。既然是組合創新,就將產生一系列經濟要素在區域間優化配置的效應。

首先是規模經濟效應。城市群包括若干不同規模的城市,集聚與融合起來必然產生“1+1>2”的規模效應,總體規模得到擴大,且與城市群以外進行交換和競爭時處于更有利的地位。19大城市群就是如此,其組團取暖加快了擴張;對于目標是世界級城市群的長三角、粵港澳大灣區和京津冀三大城市群來說,更是這樣。我國城市群要與發達國家的五大城市群進行競爭,首先應取得規模優勢。

其次是結構升級效應。城市群中生產要素集聚與融合過程必然意味著經濟結構的重新配置,而在新時代重配的結構必將優于舊時代留下來的結構,促進產業升級。主導城市的經濟結構將向當代世界先進水平看齊,衛星城市的經濟結構在更為現代化的主導城市的引領下將不斷升級。有實證研究顯示,城市群的發展的確促進了長三角的產業升級。

再次是技術創新效應。與結構升級效應同樣,生產要素的集聚與融合必然導致當代新技術的采用,主導城市以當代世界先進技術為目標加快技術創新,衛星城市在其引領下技術水平不斷提升。

最后是綜合服務效應。在集聚與融合的過程中,城市群的綜合服務功能將大大提升。一是城市群內各城市的教育、醫療、文體、市政設施等公共資源隨著群內交通和基礎設施的互聯互通而為大家共享;二是各城市的經濟調節、社會管理和服務居民的職能機構,包括政府機構、社會團體、行業協會、居民委員會等加強協調合作;三是各城市金融、物流、信息、咨詢、就業、中介等市場服務體系逐步整合。

這些效應將催生新的經濟需求和供給、新的資源分配、新的產業結構、新的技術創新、新的基礎設施和新的市場競爭格局,進而創造新的經濟增長點,形成經濟增長的“新風口”,打造經濟增長的新引擎。

城市群的興起將使經濟要素在地區和城鄉層面或區域空間上實現重新配置,產生優化效應。圖/中新社

八、城市群于今后我國經濟中高速增長的引擎功能不可低估

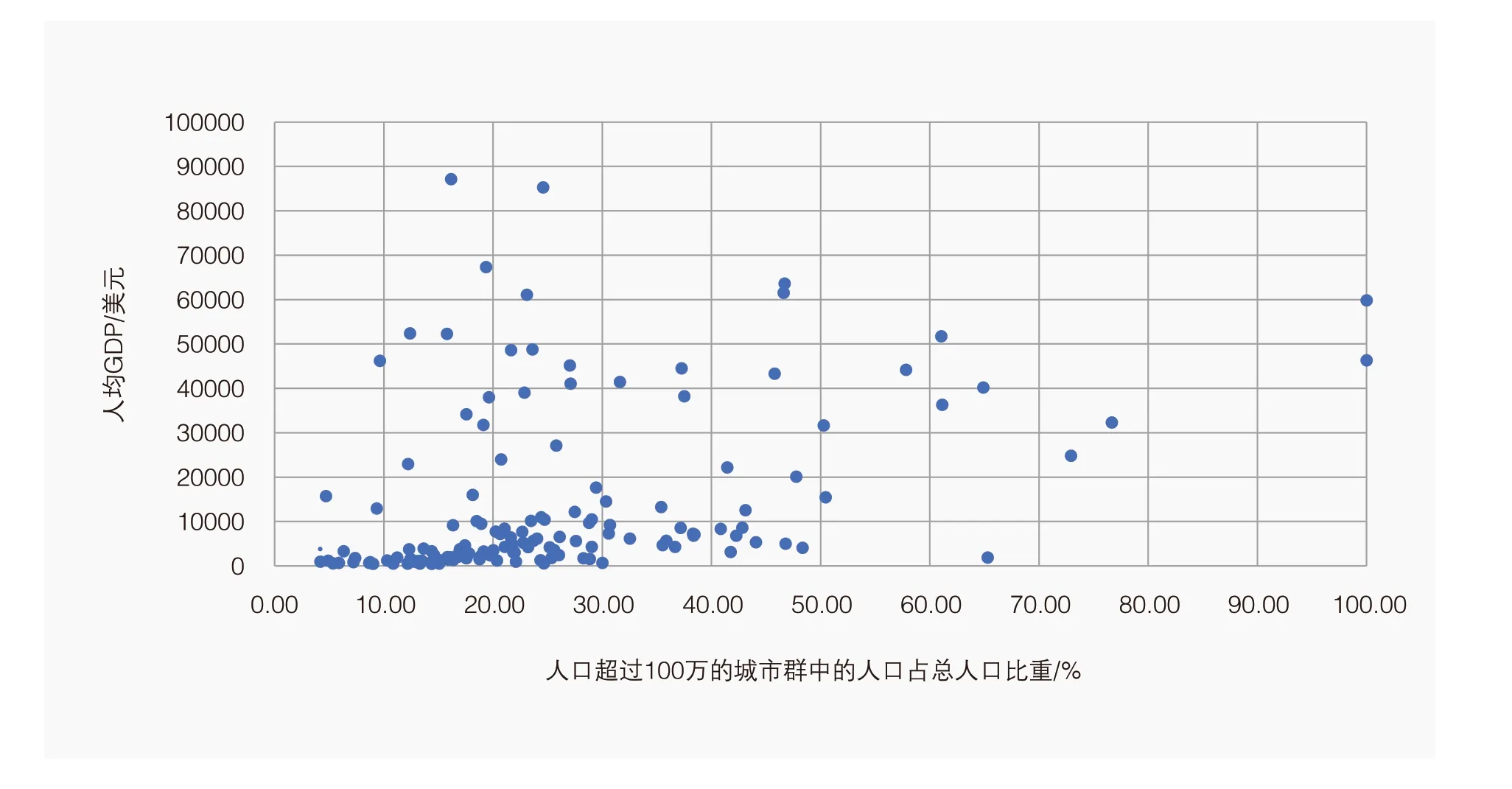

世界銀行研究顯示,對大部分的經濟體而言,城市群程度(人口超過100萬的城市群中的人口占總人口比重)越高的經濟體人均GDP越高,如圖表5所示,意味著城市群的經濟增長引擎功能在全球范圍內體現。的確,目前世界上經濟最為發達的地區是三大灣區,即紐約大灣區、舊金山大灣區和東京大灣區,而這三大灣區同時又都是城市群。

對于未來我國而言,將更是如此。有實證研究認為,“一個以特大或超大城市為中心,有幾個100萬人口級別的大城市組成的城市群,是一個更有利于周邊中小城市和小城鎮發展的空間結構。”[6]

上述的19大城市群大部分還在形成之中,少數可認為已經形成,但也仍未成熟。人口集聚還未完成,而由人口集聚帶來的資金、產業、商品、貿易、消費、投資及基礎設施的集聚與融合效應更未充分體現出來。今后,除了人口繼續向這些城市群集聚之外,這些城市群人口集聚帶來的經濟要素的集聚與融合效應(即前述的經濟規模效應、結構升級效應、技術創新效應和綜合服務效應)等將不斷產生,從而形成強大的經濟增長引擎,帶動全國經濟中高速增長。五大支柱城市群的發展將更加強勁,其經濟增長引擎作用將更為明顯。

鑒于此,19大城市群,特別是五大支柱城市群的崛起,正如經濟學家劉世錦所指出的,是我國經濟增長最大的結構性潛能,[7]其于今后20-30年我國經濟中高速增長的引擎功能不可低估。

圖5 2020年各國人均GDP和大城市群人口聚集性正相關

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中學物理·高中(2016年12期)2017-04-22 11:53:03

學習月刊(2015年14期)2015-07-09 03:37:50

江蘇年鑒(2014年0期)2014-03-11 17:09:40

中國工程咨詢(2014年6期)2014-02-16 06:28:08

中國工程咨詢(2014年12期)2014-02-16 06:18:28