基礎(chǔ)裝備:提升國家競爭力的關(guān)鍵載體

2022-10-11 12:25:46徐宇辰

中國經(jīng)濟報告 2022年4期

◎ 徐宇辰

提 要:

基礎(chǔ)裝備制造業(yè)是關(guān)系國家戰(zhàn)略安全和國民經(jīng)濟命脈的基礎(chǔ)性、戰(zhàn)略性產(chǎn)業(yè),新時代、新階段對基礎(chǔ)裝備提出新的發(fā)展要求。隨著我國制造強國戰(zhàn)略深入實施,基礎(chǔ)裝備轉(zhuǎn)型升級取得積極進展,但發(fā)展不平衡、不充分的問題仍然突出。

近年來,我國機床行業(yè)市場集中度和國產(chǎn)化率不斷提升,但行業(yè)整體大而不強。機床行業(yè)要堅持以供給側(cè)結(jié)構(gòu)性改革為主線,推動質(zhì)量變革、效率變革、動力變革,實現(xiàn)高質(zhì)量、有效率、可持續(xù)、安全的發(fā)展。

基礎(chǔ)裝備制造業(yè)是制造業(yè)母機行業(yè),是關(guān)系國家戰(zhàn)略安全和國民經(jīng)濟命脈的基礎(chǔ)性、戰(zhàn)略性產(chǎn)業(yè)。基礎(chǔ)裝備制造業(yè)具有技術(shù)密集、系統(tǒng)成套復(fù)雜、附加值高、帶動性強等突出特點,是提升國家競爭力的關(guān)鍵載體、捍衛(wèi)國家安全的根本保障、提高經(jīng)濟社會發(fā)展質(zhì)量的核心基礎(chǔ)、產(chǎn)業(yè)結(jié)構(gòu)升級的重要引擎。

基礎(chǔ)裝備是制造各種裝備設(shè)備的機器總稱,產(chǎn)品領(lǐng)域廣、品種多,技術(shù)跨度大,產(chǎn)業(yè)關(guān)聯(lián)度強,需求彈性大。隨著電子信息革命和高新技術(shù)產(chǎn)業(yè)興起,傳統(tǒng)基礎(chǔ)裝備加工技術(shù)集合先進材料、精密加工、電子信息控制、機電儀一體化等前沿技術(shù),持續(xù)更新產(chǎn)品、拓展應(yīng)用領(lǐng)域、提升加工水平,現(xiàn)代高技術(shù)加工基礎(chǔ)裝備更是發(fā)達(dá)國家競相爭奪的戰(zhàn)略高地。基礎(chǔ)裝備發(fā)展程度集中體現(xiàn)了國家工業(yè)、農(nóng)業(yè)、國防、科技、信息化、辦公自動化等制造業(yè)水平。

一、基礎(chǔ)裝備高質(zhì)量發(fā)展是新時代發(fā)展要求

(一)新時代、新階段對基礎(chǔ)裝備提出新的發(fā)展要求

新時代新階段的發(fā)展必須貫徹新發(fā)展理念,必須是高質(zhì)量發(fā)展。基礎(chǔ)裝備高質(zhì)量發(fā)展,創(chuàng)新要成為第一動力。只有堅持創(chuàng)新驅(qū)動,才能推動我國基礎(chǔ)裝備從外延式擴張上升為內(nèi)涵式發(fā)展。增長速度要從高速轉(zhuǎn)向中高速,發(fā)展方式要從規(guī)模速度型轉(zhuǎn)向質(zhì)量效益型,產(chǎn)業(yè)結(jié)構(gòu)調(diào)整要從增量擴能為主轉(zhuǎn)向調(diào)整存量、做優(yōu)增量并舉,發(fā)展動力要從依靠資源和低成本勞動力等要素投入轉(zhuǎn)向創(chuàng)新驅(qū)動。要解決我國基礎(chǔ)裝備自主創(chuàng)新能力弱、關(guān)鍵核心技術(shù)對外依存度高、高端產(chǎn)品受制于人等短板弱項,實現(xiàn)我國基礎(chǔ)裝備產(chǎn)業(yè)鏈、供應(yīng)鏈、價值鏈的自主安全可控。

(二)國際環(huán)境要求基礎(chǔ)裝備保障制造業(yè)安全

當(dāng)前的國際形勢是百年未有之大變局與世紀(jì)疫情交織,經(jīng)濟全球化遭遇逆流,局部沖突爆發(fā),大國博弈激烈,世界經(jīng)濟動蕩。歐美發(fā)達(dá)國家對我國實施技術(shù)封鎖、全面遏制不斷升級,發(fā)達(dá)經(jīng)濟體競相在全球產(chǎn)業(yè)鏈高端布局,推動全球制造業(yè)產(chǎn)業(yè)鏈、供應(yīng)鏈體系向多元化和分散化方向發(fā)展,制造業(yè)競爭格局面臨重塑,世界貿(mào)易和投資活動持續(xù)低迷,國際形勢更加嚴(yán)峻復(fù)雜。同時,全球新一輪科技革命和產(chǎn)業(yè)變革深入發(fā)展,顛覆性技術(shù)不斷涌現(xiàn),產(chǎn)業(yè)化進程加速推進,催生了新技術(shù)、新產(chǎn)業(yè)、新業(yè)態(tài)和新模式在基礎(chǔ)裝備領(lǐng)域創(chuàng)新應(yīng)用,數(shù)字化作為重要投入生產(chǎn)要素,成為基礎(chǔ)裝備高質(zhì)量可持續(xù)發(fā)展的關(guān)鍵因素。

(三)現(xiàn)有基礎(chǔ)裝備與國家高端裝備供給需求存在差距

隨著我國制造強國戰(zhàn)略深入實施,基礎(chǔ)裝備轉(zhuǎn)型升級取得積極進展,但不平衡、不充分的問題仍突出,轉(zhuǎn)向高質(zhì)量發(fā)展階段,面臨諸多問題。主要是增長速度趨緩,企業(yè)生產(chǎn)經(jīng)營壓力加大,產(chǎn)業(yè)利潤水平不高;自主創(chuàng)新不強,產(chǎn)業(yè)基礎(chǔ)薄弱,關(guān)鍵核心技術(shù)和零部件依賴進口,基礎(chǔ)工藝、人才制約矛盾突出;產(chǎn)業(yè)鏈、供應(yīng)鏈存在斷點堵點,重要工業(yè)軟件與控制系統(tǒng)受制于人,部分專用、檢測設(shè)備及系統(tǒng)自給能力弱,產(chǎn)業(yè)安全存在風(fēng)險;綠色發(fā)展、實現(xiàn)“雙碳”目標(biāo)任務(wù)艱巨;“兩化”融合、數(shù)字化轉(zhuǎn)型力度、深度不夠;跨界融合、大中小企業(yè)融通發(fā)展水平不高;產(chǎn)業(yè)同質(zhì)化、低水平重復(fù),以及高端供給不足、中低端產(chǎn)能過剩矛盾突出;隨著國際化水平提高,要求產(chǎn)業(yè)鏈、供應(yīng)鏈自主安全可控,都需要我國基礎(chǔ)裝備有質(zhì)的新突破。

二、高端機床是基礎(chǔ)裝備核心產(chǎn)業(yè)與加工保障

高檔數(shù)控機床與基礎(chǔ)制造裝備作為《國家中長期科學(xué)和技術(shù)發(fā)展規(guī)劃綱要(2006-2020年)》確定的16個國家科技重大專項之一,面向航空航天、船舶、汽車制造、發(fā)電設(shè)備制造四大領(lǐng)域。其中,高檔數(shù)控機床是具有高速、精密、智能、復(fù)合、多軸聯(lián)動、網(wǎng)絡(luò)通信等功能的自動化數(shù)控機床。

機床工業(yè)是母機行業(yè),是國家工業(yè)特別是高端裝備制造業(yè)的重要支撐與保障產(chǎn)業(yè)。機床工業(yè)不強,國家工業(yè)、高端裝備制造業(yè)就強不起來,對此我們要有清醒的認(rèn)識。

(一)我國機床產(chǎn)量

據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),2021年我國金屬切削機床產(chǎn)量為60.2萬臺,同比增長29.2%,金屬成形機床產(chǎn)量21萬臺,同比增長0.5%,2021年我國機床產(chǎn)量維持高位運行。

據(jù)中國機床工具工業(yè)協(xié)會統(tǒng)計,2021年我國金屬切削機床新增訂單累計同比增長19.0%,在手訂單累計同比增長3.8%,同比增幅總體上比較顯著。

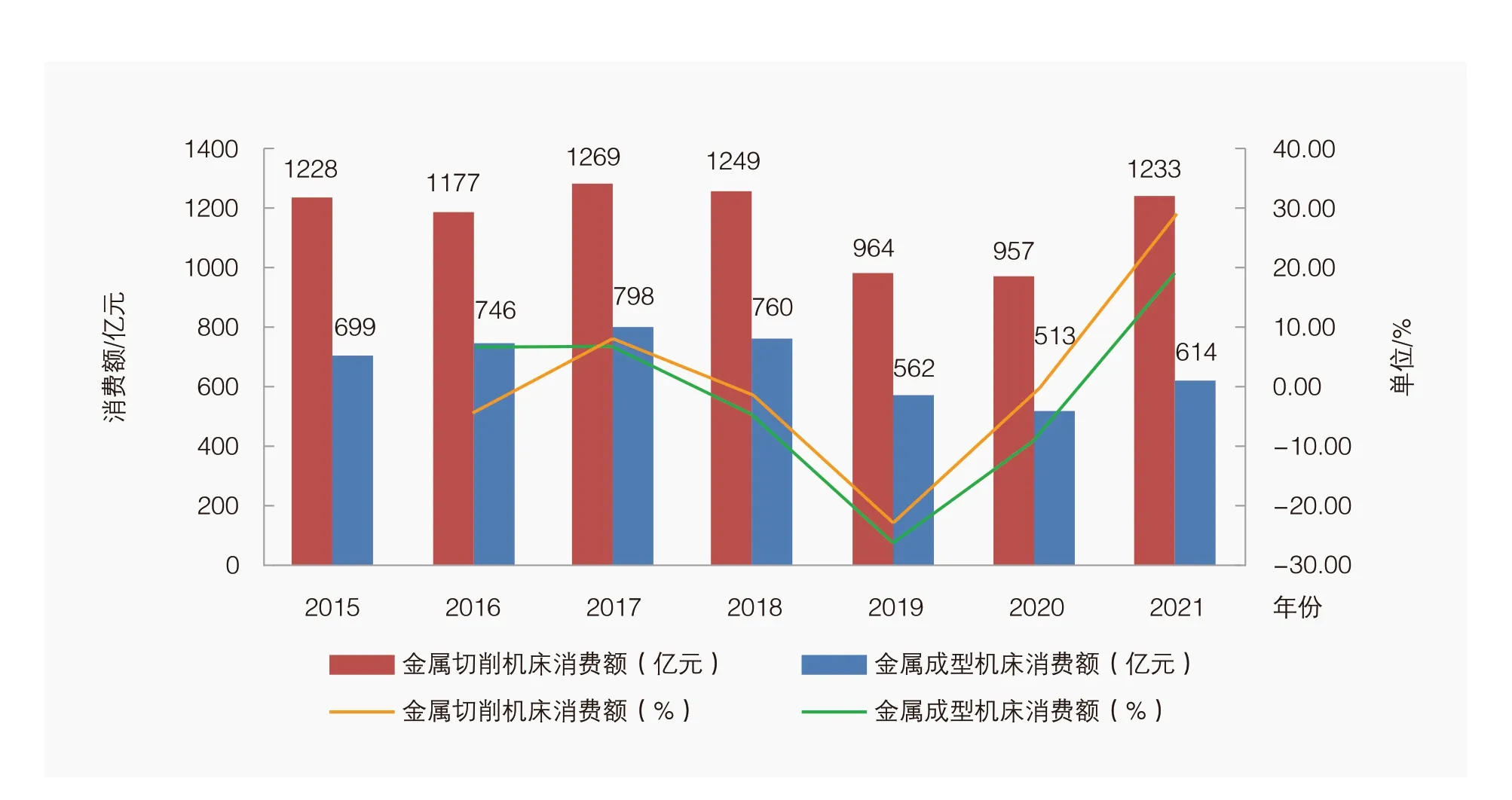

(二)國內(nèi)市場規(guī)模

根據(jù)MIRDATA統(tǒng)計,2021年國內(nèi)機床消費額達(dá)1847億元(同比增長25.6%);其中金屬切削機床1233億元(同比增長28.9%),金屬成形機床614億元(同比增長19.6%),均實現(xiàn)較快增長(如圖1所示)。

圖1 2021年機床消費情況

(三)我國機床進出口情況

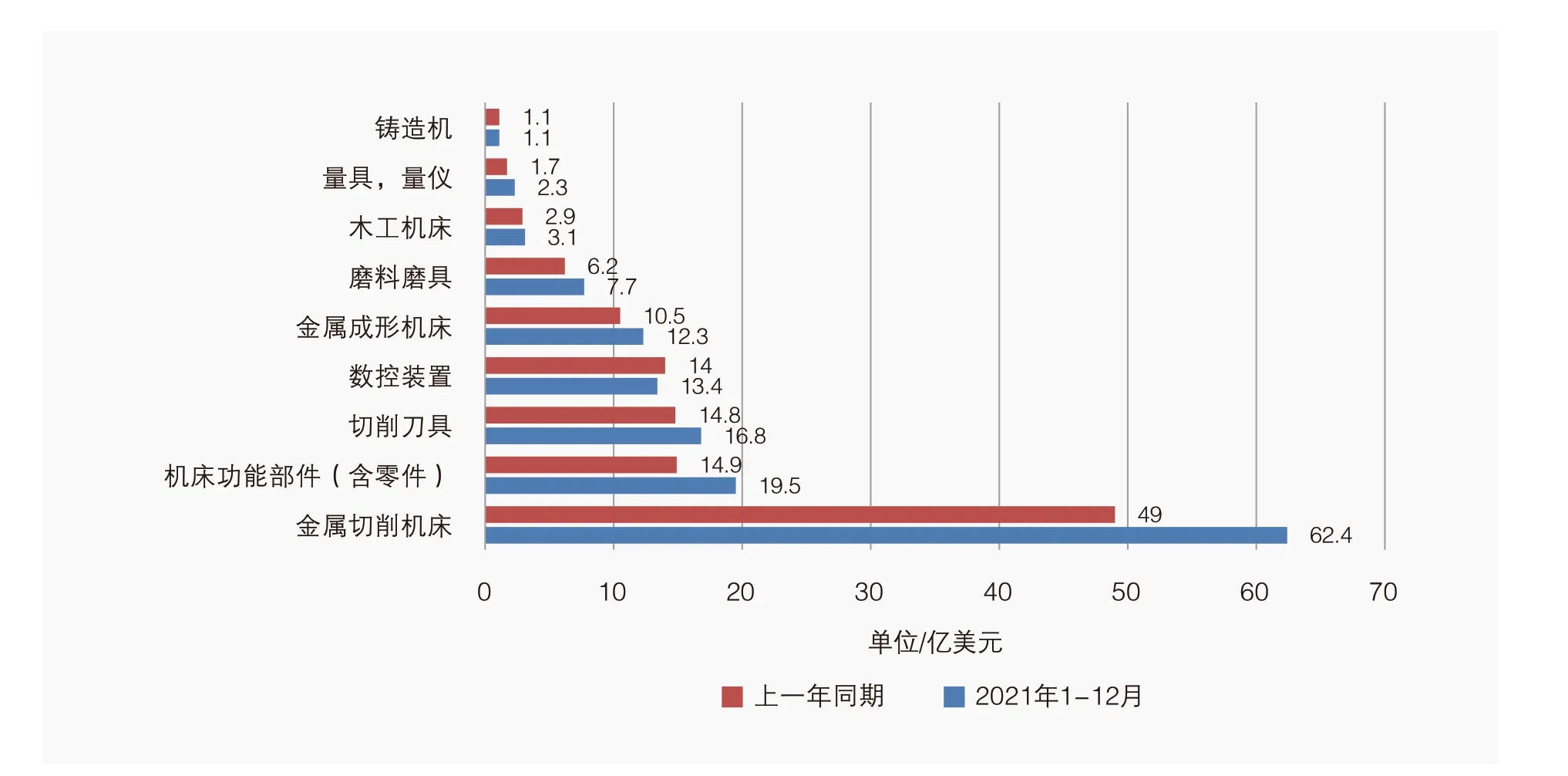

2021年我國機床進出口總額再上新臺階,創(chuàng)歷史新高。2021年金屬加工機床進口額74.7億美元,同比增長25.4%,其中,金屬切削機床進口額62.4億美元,同比增長27.3%;金屬成形機床進口額12.3億美元,同比增長16.5%。

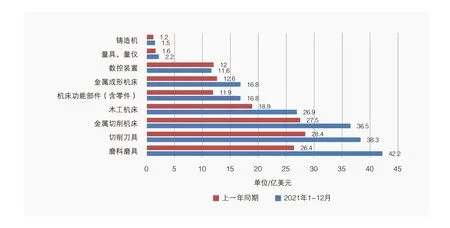

2021年金屬加工機床出口額53.3億美元,同比增長32.7%,其中,金屬切削機床出口額36.5億美元,同比增長32.7%;金屬成形機床出口額16.8億美元,同比增長32.6%。

現(xiàn)階段我國機床進出口仍存在較大貿(mào)易逆差,2021年逆差額為17.1億美元,其中金屬成形機床為順差4.5億美元,金屬加工機床總計逆差為21.4億美元,逆差主要集中在高端機床領(lǐng)域。但逆差額占總進出口額的比重已由2020年的19.5%,降低至2021年的16.7%(如圖2和圖3所示)。

圖2 機床工具產(chǎn)品累計進口情況

圖3 機床工具產(chǎn)品累計出口情況

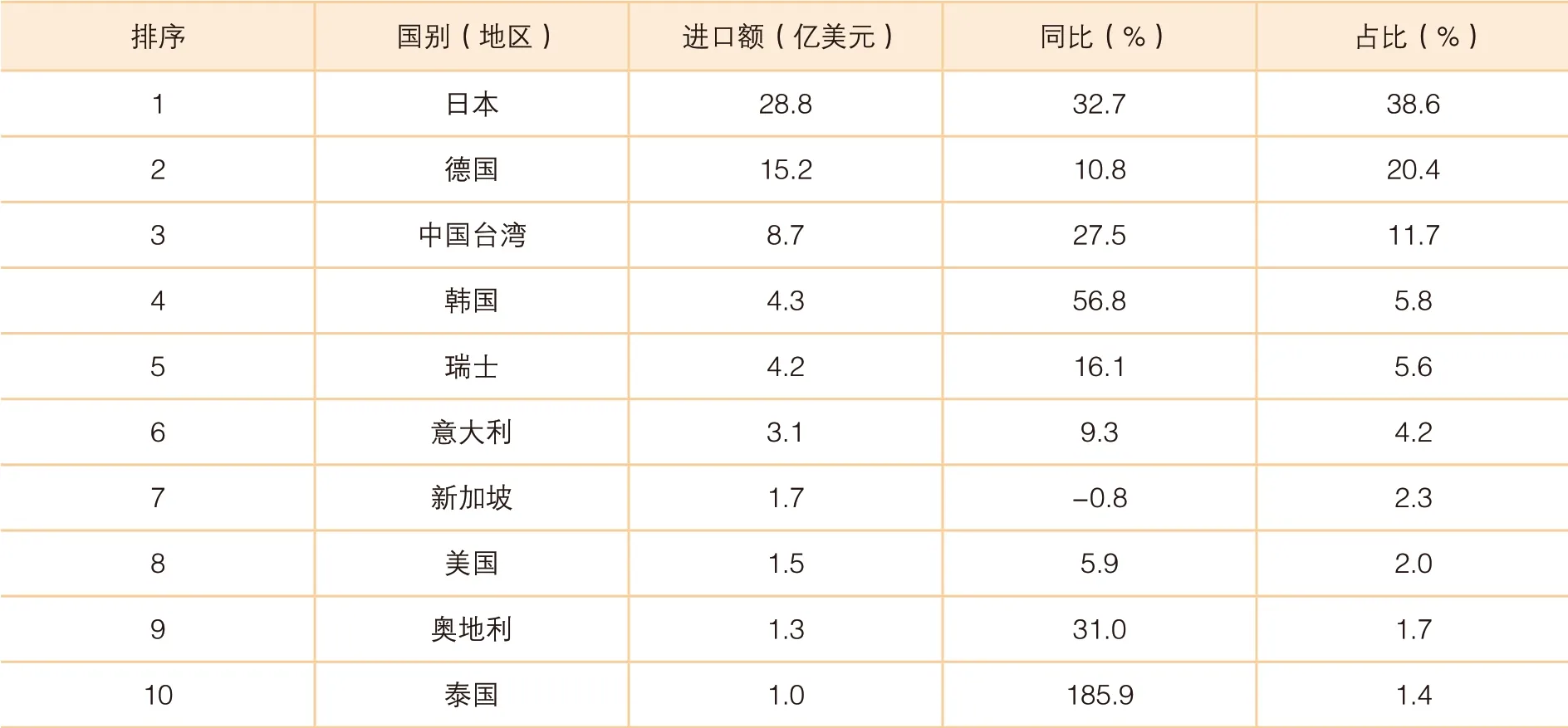

1.我國金屬加工機床進口來源前十位的國家和地區(qū)

2021年金屬加工機床進口來源前十位的國家和地區(qū),進口金額合計占比為93.6%。其中,日本、德國和中國臺灣依次占據(jù)前三位,三者金額合計占比超過70%。

進口來源前十位的國家和地區(qū),除新加坡之外,同比均呈增長態(tài)勢,泰國同比增長最高。其中,從日本進口額同比增長32.7%,從德國進口額同比增長10.8%(如表1所示)。

表1 2021年我國金屬加工機床進口來源前十位的國家和地區(qū)

2.我國金屬加工機床出口去向前十位的國家和地區(qū)

2021年金屬加工機床出口去向前十位的國家,出口額合計占比為51.4%。其中,越南、美國和印度依次占據(jù)前三位,三者合計占比22.7%。

出口去向前十的國家和地區(qū),除越南之外,同比均呈增長的態(tài)勢,出口墨西哥金額同比增長最高。其中,出口美國金額同比增長28.7%,出口印度金額同比增長55.2%(如表2所示)。

表2 2021年我國金屬加工機床出口去向前十位的國家和地區(qū)

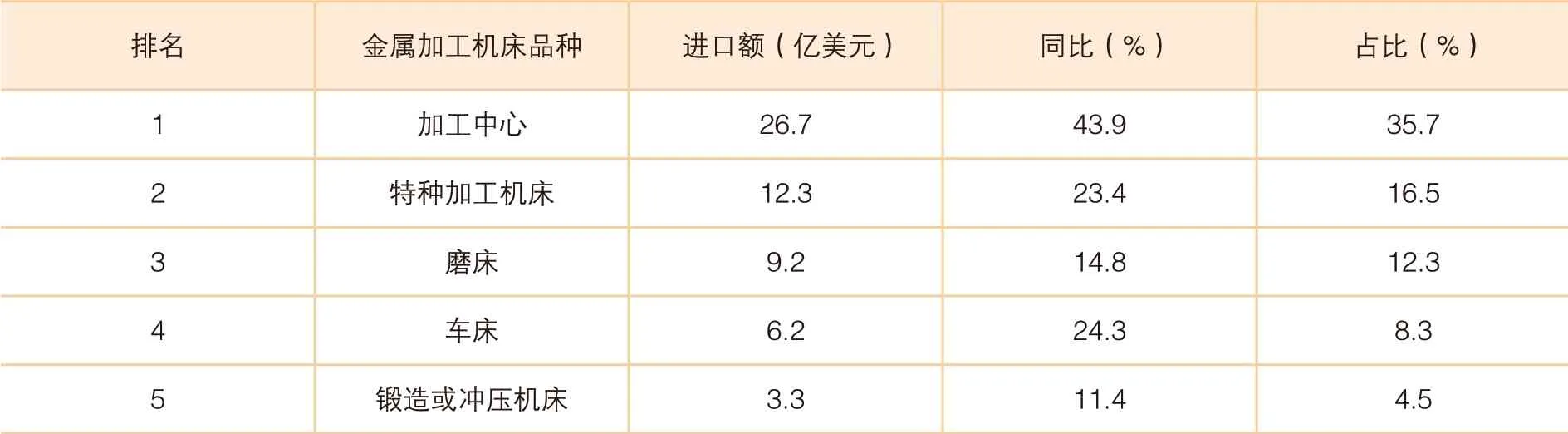

3.進口金額排前五位的金屬加工機床品種

2021年進口前五位品種(加工中心、特種加工機床、磨床、車床、鍛造或沖壓機床)的進口金額合計占比達(dá)77.2%,同比均明顯增長。其中前三種比較集中,合計進口金額占比達(dá)64.5%。加工中心進口金額同比增長幅度最大,為43.9%,占比也最高,為35.7%(如表3所示)。

表3 2021年進口金額排前五位的金屬加工機床品種

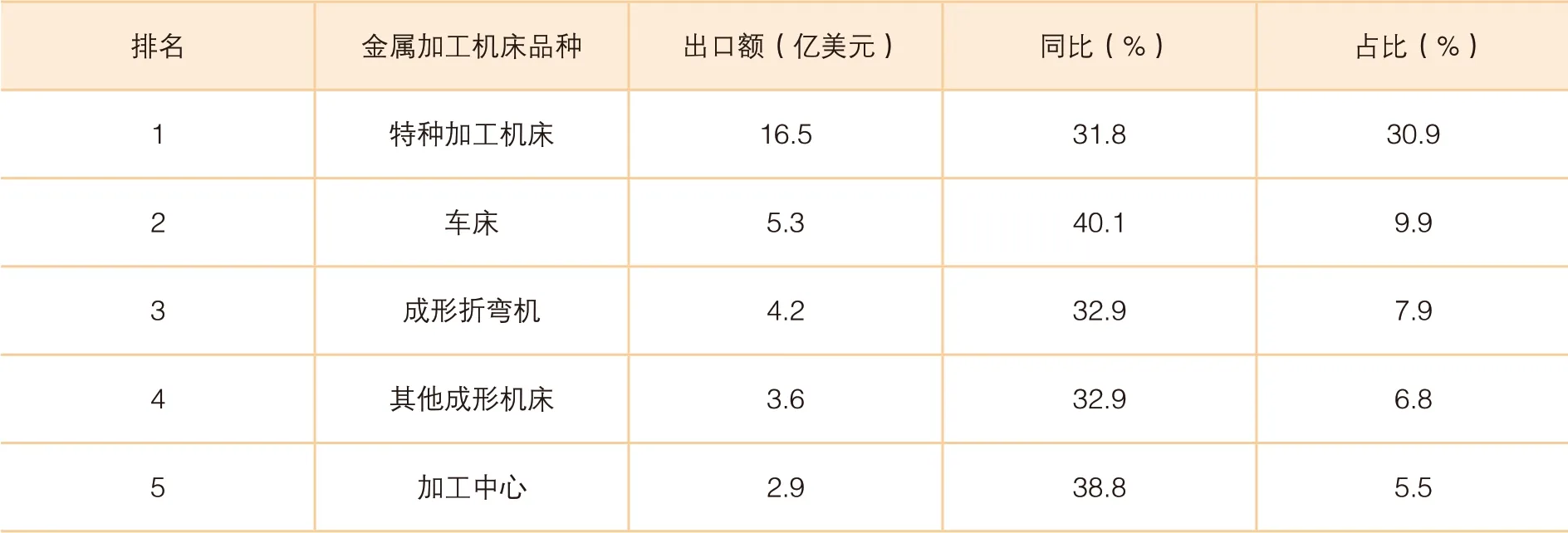

4.出口金額排前五位的金屬加工機床品種

2021年1-12月出口前五位的品種(特種加工機床、車床、成形折彎機、其他成形機床、加工中心)出口金額合計占比達(dá)61.0%,五個品種出口金額的同比增長率均超過30%。其中特種加工機床出口金額占比最大,為30.9%,車床的出口金額同比增長率最高,為40.1%(如表4所示)。

表4 2021年1-12月出口金額排前五位的金屬加工機床品種

(四)營業(yè)收入

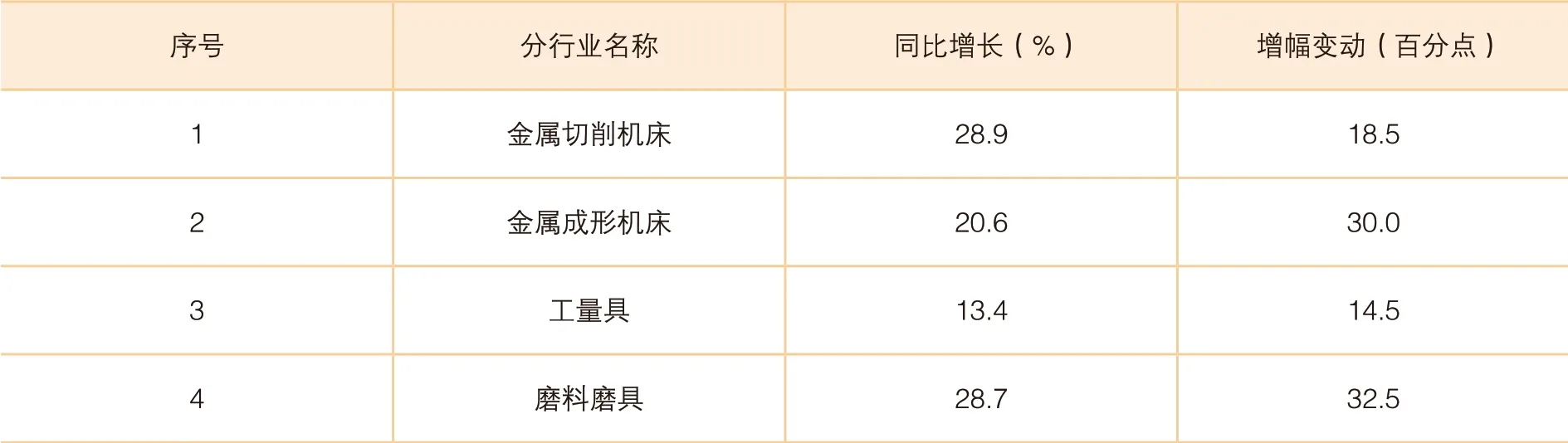

中國機床工具工業(yè)協(xié)會重點聯(lián)系企業(yè)2021年累計完成營業(yè)收入同比增長26.2%,增幅比上年擴大23.2個百分點。所有分行業(yè)同比增幅均在10%以上。

2019年機床工具行業(yè)還處于下行區(qū)間,各月的累計營業(yè)收入同比增速均為負(fù)值。2020年在年初新冠疫情暴發(fā),疫情防控迅速見效的情況下,從年初同比大幅度下降變?yōu)榻捣鹪驴s小,10月以后的三個月已轉(zhuǎn)為正增長。由于2020年特殊的基數(shù)效應(yīng),2021年各月累計同比增速呈現(xiàn)前高后低的特點,但至年底仍處于較高的同比增速,表明機床工具行業(yè)保持著良好的增長態(tài)勢(如表5所示)。

表5 2021年重點聯(lián)系企業(yè)部分分行業(yè)營業(yè)收入同比情況

(五)盈利狀況

2021年,中國機床工具工業(yè)協(xié)會重點聯(lián)系企業(yè)實現(xiàn)利潤總額在基數(shù)較低情況下,同比增長68.9%,多數(shù)分行業(yè)實現(xiàn)盈利,機床行業(yè)長期以來虧損或利潤微薄情況有所改善。

同期,中國機床工具工業(yè)協(xié)會重點聯(lián)系企業(yè)中虧損企業(yè)占比為19.8%,比上年同期收窄2.7個百分點。其中,金屬切削機床行業(yè)虧損面為22.1%,比上年同期收窄8.1個百分點;金屬成形機床行業(yè)虧損面為28.6%,比上年同期擴大7.1個百分點;工量具行業(yè)虧損面為9.1%,比上年同期擴大3.0個百分點;磨料磨具行業(yè)虧損面為18.2%,與上年持平。

(六)機床行業(yè)企業(yè)情況

截至2020年12月,我國機床工具行業(yè)年營業(yè)收入2000萬元以上的規(guī)模以上企業(yè)(下稱“規(guī)上企業(yè)”)共5720家,比2019年12月增加10家。我國機床工具行業(yè)規(guī)上企業(yè)總數(shù)共5720家,涉及八個分行業(yè):金屬切削機床833家、金屬成形機床529家、工量具及量儀747家、磨料磨具2025家、機床功能部件及附件356家、鑄造機械467家、木竹材加工機械127家和其他金屬加工機械636家(如圖4和表6所示)。

表6 中國機床行業(yè)主要生產(chǎn)企業(yè)

圖4 我國機床工具子行業(yè)企業(yè)分布情況

(七)機床子行業(yè)產(chǎn)品銷量

臥式車床、五軸機床銷量占比逐年攀升,立式加工中心呈現(xiàn)回暖趨勢。臥式車床主要得益于工程機械和汽車行業(yè)的增長。隨著下游客戶對加工精度、加工效率要求逐步提升,近年來五軸機床銷量占比逐年走高。立式加工中心雖然技術(shù)門檻較低,但2021年缺貨現(xiàn)象嚴(yán)重,銷量增速也較快。

三、機床工業(yè)成績與存在的問題

(一)機床工業(yè)取得的成績

1.市場集中度不斷提升

根據(jù)MIRDATA數(shù)據(jù),國內(nèi)前十位廠商銷售額占整體市場銷售額的比重由2019年的28%提升至2021年的39%。

2.國產(chǎn)化率不斷提升

受益于國內(nèi)龍頭企業(yè)的帶動,2021年機床國產(chǎn)化率達(dá)67%,同比增長2%,其中創(chuàng)世紀(jì)、北京精雕已穩(wěn)居市場前列,紐威數(shù)控和海天精工的市場份額也在不斷提升。進出口數(shù)據(jù)同樣能夠反映出國產(chǎn)機床在全球競爭力的走強。

(二)機床工業(yè)存在的問題

1.千億市場大而不強,行業(yè)格局三足鼎立

行業(yè)整體大而不強,高端機床問題尤為突出。我國機床產(chǎn)品主要集中于中、低端市場。總體看,國內(nèi)數(shù)控機床行業(yè)競爭格局呈現(xiàn)國有企業(yè)、民營企業(yè)、國際龍頭企業(yè)三分天下之勢。其中第一陣營為實力雄厚的外資企業(yè)、跨國公司,主要面向高端產(chǎn)品,市場格局穩(wěn)定,如MAZAK、DMGMORI、OKUMA、友佳國際等;第二陣營為大型國有企業(yè)、具有一定知名度和技術(shù)實力的民營企業(yè),已覆蓋中低端產(chǎn)品,并向高端市場開拓,如濟南二機床集團、海天精工、創(chuàng)世紀(jì)、國盛智科、科德數(shù)控、浙海德曼等;第三陣營為技術(shù)含量較低、規(guī)模較小的眾多民營企業(yè),還有個別國企,市場競爭激烈。

高端基礎(chǔ)裝備無法自給,依賴進口是制約產(chǎn)業(yè)發(fā)展的主要因素。目前近60%的機床來自日本、德國兩個技術(shù)先進國家,我國高端基礎(chǔ)裝備機床仍需要大量進口,相比國外先進水平還有較大差距。

2.關(guān)鍵功能部件發(fā)展滯后,機床數(shù)控系統(tǒng)受制于人

數(shù)控系統(tǒng)在數(shù)控機床中扮演著非常重要角色。我國數(shù)控系統(tǒng)雖然取得了較大發(fā)展,但高檔數(shù)控機床配套的數(shù)控系統(tǒng)(特別是高檔數(shù)控機床)90%以上都是國外產(chǎn)品。高檔數(shù)控系統(tǒng)是決定機床裝備的性能、功能、可靠性和成本的關(guān)鍵因素,而國外對我國至今仍進行封鎖限制,成為制約我國高檔數(shù)控機床發(fā)展的瓶頸。

3.產(chǎn)業(yè)集中度低,缺乏世界一流機床企業(yè),全方位服務(wù)能力不強

我國數(shù)控機床產(chǎn)業(yè)集中度比較低,規(guī)模化能力弱,影響了對產(chǎn)品研發(fā)、生產(chǎn)制造裝備的投入,削弱了數(shù)控機床產(chǎn)品的市場競爭力和行業(yè)的競爭力。同時,國內(nèi)缺少具備國際競爭力的、全球化的行業(yè)領(lǐng)先企業(yè)和世界級的精、特、專企業(yè),能夠為用戶提供成套、成線服務(wù)的企業(yè)較少,缺乏提供全套解決方案或承擔(dān)更為復(fù)雜的工程總承包項目的能力。國際國內(nèi)市場的售后服務(wù)能力更為薄弱,絕大部分企業(yè)還不具備國際市場的開拓和服務(wù)能力。

4.缺乏高端技術(shù)人才,制約行業(yè)發(fā)展

長期以來,我國數(shù)控機床行業(yè)缺乏高端技術(shù)人才。目前需要大量的三種層次的數(shù)控技術(shù)人才:第一種是熟悉數(shù)控機床的操作及加工工藝、懂得機床維護、能夠進行手工或自動編程的操作人員和裝配人員;第二種是熟悉數(shù)控機床機械結(jié)構(gòu)及數(shù)控系統(tǒng)軟硬件知識的中級人才,能夠熟練應(yīng)用UG、PRO/E、CAD/CAM等軟件,同時具有扎實的專業(yè)理論知識、較高的英語水平并積累了大量的實踐經(jīng)驗;第三種是精通數(shù)控機床結(jié)構(gòu)設(shè)計以及數(shù)控系統(tǒng)電氣設(shè)計,能夠進行數(shù)控機床產(chǎn)品開發(fā)及技術(shù)創(chuàng)新的數(shù)控技術(shù)高級人才。

四、基礎(chǔ)裝備核心機床工業(yè)發(fā)展思考

高質(zhì)量發(fā)展是漸進、有序、精準(zhǔn)的動態(tài)過程。我國機床工業(yè)要堅持以供給側(cè)結(jié)構(gòu)性改革為主線,推動質(zhì)量變革、效率變革、動力變革,實現(xiàn)高質(zhì)量、有效率、可持續(xù)、安全的發(fā)展。

(一)大力提升創(chuàng)新能力

創(chuàng)新是機床行業(yè)發(fā)展的重要引擎,是實現(xiàn)我國機床行業(yè)從依賴到追趕再到超越的關(guān)鍵動能。要在國家層面加強關(guān)鍵核心技術(shù)攻關(guān),實現(xiàn)打破國外技術(shù)壟斷的重大突破,解決高端共性技術(shù)問題。同時提供強有力的科技基礎(chǔ)設(shè)施投資,特別是通過建設(shè)高水平的研究型大學(xué)和體制完善的共性技術(shù)研發(fā)機構(gòu),為企業(yè)提供基礎(chǔ)研究和競爭前技術(shù)支撐。

(二)推動產(chǎn)學(xué)研用有機結(jié)合

緊扣經(jīng)濟發(fā)展和國防建設(shè)需求,研發(fā)—工程化—產(chǎn)業(yè)化三個環(huán)節(jié)協(xié)同。推動“產(chǎn)學(xué)研用”結(jié)合,鼓勵相關(guān)各方形成具有股權(quán)關(guān)聯(lián)的聯(lián)盟,加強設(shè)備使用方與制造企業(yè)的交流,聯(lián)合設(shè)計、合作開發(fā),以消除用戶企業(yè)擔(dān)心損失的心理,有利于解決裝備自主研發(fā)產(chǎn)品“首臺套”應(yīng)用難題,降低制造企業(yè)創(chuàng)新風(fēng)險。

(三)積極擴大國際化經(jīng)營

加強國際交流合作。鼓勵企業(yè)充分利用“一帶一路”沿線國家和地區(qū)市場,與西方跨國公司進行差異化競爭。

發(fā)揮企業(yè)成套設(shè)備能力的競爭優(yōu)勢。鼓勵企業(yè)聯(lián)合,改進經(jīng)營模式,延攬高級國際經(jīng)營人才,提高國際營銷服務(wù)水平,由成本優(yōu)勢向質(zhì)量和品牌優(yōu)勢轉(zhuǎn)化,變“借船出海”為“造船出海、抱團出海”。

注重跨國并購和國際化資本運作。近些年越來越多的中國企業(yè) “走出去”并購國外企業(yè),獲得先進技術(shù)、拓展市場。

(四)抓緊落實基礎(chǔ)裝備采購政策

加大基礎(chǔ)裝備國產(chǎn)化政策力度。重申并完善政府項目設(shè)備采購政策,在技術(shù)效果基本一致的情況下,應(yīng)優(yōu)先采購國產(chǎn)產(chǎn)品。完善保險補償機制。落實國產(chǎn)自研基礎(chǔ)裝備的首臺套訂購政策、建立示范應(yīng)用基地,在和進口設(shè)備運行的比較中不斷發(fā)現(xiàn)問題、完善提高。這一政策應(yīng)同時適用于高端裝備中所含控制系統(tǒng)和零部件。

(五)加大金融信貸政策支持力度

為機床企業(yè)特別是中小企業(yè)創(chuàng)造良好的投融資環(huán)境。當(dāng)前制造業(yè)市場低迷,中小企業(yè)生存尤其艱難。通過稅收優(yōu)惠、專項資金引導(dǎo)、融資引導(dǎo)等形式進行支持,特別是重視支持有潛力的“專精特新”企業(yè)。完善對中小企業(yè)的財政擔(dān)保機制,降低中小企業(yè)貸款門檻。鼓勵龍頭大企業(yè)與配套中小企業(yè)形成業(yè)務(wù)合作,上下游企業(yè)協(xié)同發(fā)展。