外地CEO與企業(yè)風(fēng)險(xiǎn)承擔(dān):外來(lái)的和尚好念經(jīng)?

2022-09-26 12:27:18蘇忠秦葛彪

證券市場(chǎng)導(dǎo)報(bào) 2022年9期

蘇忠秦 葛彪

(杭州電子科技大學(xué)會(huì)計(jì)學(xué)院,浙江 杭州 310018)

一、引言

自從Hambrick and Mason(1984)開(kāi)創(chuàng)性地將高管特質(zhì)與企業(yè)行為聯(lián)系起來(lái)并提出“高層梯隊(duì)理論”(upper echelons theory)以來(lái),已有研究證明高管性別(祝繼高等,2012)、年齡(呂文棟等,2015)等人口統(tǒng)計(jì)學(xué)特征與企業(yè)行為的關(guān)系。最近的研究從認(rèn)知心理學(xué)和烙印理論出發(fā),發(fā)現(xiàn)環(huán)境和經(jīng)歷會(huì)塑造個(gè)體特質(zhì),并對(duì)其決策產(chǎn)生影響。先前的文獻(xiàn)證實(shí)高管軍旅經(jīng)歷(Malmendier et al.,2011)、貧困經(jīng)歷(馬永強(qiáng)和邱煜,2019)、海外經(jīng)歷(Giannetti et al.,2015)都會(huì)對(duì)企業(yè)行為產(chǎn)生影響,表明之前的經(jīng)驗(yàn)塑造了高管的認(rèn)知和價(jià)值觀,進(jìn)而影響其決策。CEO是高管團(tuán)隊(duì)的靈魂,越來(lái)越多的文獻(xiàn)關(guān)注CEO的個(gè)人特質(zhì),包括文革經(jīng)歷(Kong et al.,2020)、饑荒經(jīng)歷(Hu et al.,2019)、戰(zhàn)爭(zhēng)經(jīng)歷(Choi et al.,2020)、財(cái)務(wù)經(jīng)歷(Yang et al.,2021)、留學(xué)經(jīng)歷(Bai et al.,2020)、學(xué)術(shù)經(jīng)歷(Wang et al.,2021)等,而CEO特質(zhì)中關(guān)于其是否來(lái)自“本地”還是“他鄉(xiāng)”的影響效應(yīng)研究尚不多見(jiàn)。

事實(shí)上,隨著中國(guó)社會(huì)的發(fā)展,尤其是高鐵的建設(shè),人口流動(dòng)急劇增加,異地工作成為常態(tài),有些人甚至選擇“跨市通勤”。根據(jù)第七次全國(guó)人口普查結(jié)果,我國(guó)人戶(hù)分離達(dá)4.93億人,相當(dāng)于每3人就有1人在外地學(xué)習(xí)或工作,其中跨省流動(dòng)人口1.25億人。相比第六次人口普查結(jié)果,人戶(hù)分離顯著上升。這一現(xiàn)象為企業(yè)CEO籍貫多樣化提供了可能,外來(lái)人口已經(jīng)對(duì)當(dāng)?shù)亟?jīng)濟(jì)發(fā)展起著舉足輕重的作用。基于企業(yè)CEO籍貫多樣化的現(xiàn)實(shí),本文關(guān)注個(gè)人特質(zhì)中非常重要的一個(gè)方面——CEO的異鄉(xiāng)人身份。與本文研究最接近的文獻(xiàn)是關(guān)于家鄉(xiāng)對(duì)性格和行為的影響。Yonker(2017)發(fā)現(xiàn),位于CEO家鄉(xiāng)的公司,其裁員和降薪的情況更少。Jiang et al.(2018)研究表明,公司更可能收購(gòu)其CEO家鄉(xiāng)所在地的標(biāo)的。然而,關(guān)于CEO家鄉(xiāng)身份對(duì)公司決策影響的證據(jù)仍然很少,并且Jiang et al. (2018)和Yonker(2017)都認(rèn)為家鄉(xiāng)偏見(jiàn)會(huì)導(dǎo)致公司做出次優(yōu)決策。外地高管,尤其是外地CEO對(duì)企業(yè)決策起著至關(guān)重要的作用,但現(xiàn)有文獻(xiàn)關(guān)于外地CEO對(duì)企業(yè)行為影響的研究尚顯不足,除了費(fèi)盛康和余佩琨(2010)關(guān)于外籍高管與企業(yè)監(jiān)督、嚴(yán)若森和周燃(2021)關(guān)于外地CEO與創(chuàng)新投入、雷光勇等(2020)關(guān)于高管異地工作與創(chuàng)新產(chǎn)出的研究外,CEO的異鄉(xiāng)人身份是否以及如何影響企業(yè)風(fēng)險(xiǎn)承擔(dān)還鮮有涉及。因此,本文擬研究:CEO異鄉(xiāng)人身份怎樣影響企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平,哪些因素會(huì)影響CEO異鄉(xiāng)人身份與企業(yè)風(fēng)險(xiǎn)承擔(dān)之間的關(guān)系,CEO的異鄉(xiāng)人身份通過(guò)什么渠道對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)產(chǎn)生影響等問(wèn)題。

本文基于場(chǎng)所依賴(lài)(place attachment)理論、烙印理論(imprinting theory)和“學(xué)習(xí)互補(bǔ)”效應(yīng)假說(shuō),以滬深A(yù)股上市公司為樣本,實(shí)證檢驗(yàn)了外地CEO對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的影響,并且考察了產(chǎn)權(quán)性質(zhì)、地區(qū)經(jīng)濟(jì)水平、文化環(huán)境對(duì)外地CEO與企業(yè)風(fēng)險(xiǎn)承擔(dān)關(guān)系的影響,以及CEO的異鄉(xiāng)人身份通過(guò)什么渠道影響企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的。結(jié)果表明,外地CEO顯著提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平,外地CEO對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)的促進(jìn)作用在國(guó)有企業(yè)、高經(jīng)濟(jì)發(fā)展水平、高創(chuàng)新文化和低宗教文化地區(qū)更為顯著。進(jìn)一步的渠道分析發(fā)現(xiàn),提高內(nèi)部監(jiān)督水平、抑制社會(huì)性負(fù)擔(dān)可能是外地CEO提高企業(yè)風(fēng)險(xiǎn)承擔(dān)的重要機(jī)制。本文還進(jìn)一步討論了外地CEO的風(fēng)險(xiǎn)承擔(dān)對(duì)企業(yè)價(jià)值的影響。

本文的貢獻(xiàn)體現(xiàn)在兩個(gè)方面:第一,從外地CEO文化“學(xué)習(xí)互補(bǔ)”的角度為企業(yè)風(fēng)險(xiǎn)承擔(dān)行為提供了新的視角。現(xiàn)有研究大多基于管理者人口特征等因素研究風(fēng)險(xiǎn)承擔(dān),對(duì)文化交互領(lǐng)域的研究尚顯不足,本文擴(kuò)展了風(fēng)險(xiǎn)承擔(dān)領(lǐng)域的研究成果,是相關(guān)研究的有益補(bǔ)充。第二,具有重要的現(xiàn)實(shí)意義。以往研究更多的是基于本地CEO家鄉(xiāng)認(rèn)同的視角,對(duì)本地CEO對(duì)家鄉(xiāng)企業(yè)的貢獻(xiàn)做出了解釋。在人口流動(dòng)常態(tài)化的背景下,對(duì)外地CEO的研究有利于企業(yè)建立合理的人才選拔培養(yǎng)模式,打破本土CEO的“人情困境”,也為各地人才引進(jìn)政策提供一定的借鑒。

二、文獻(xiàn)回顧

(一)企業(yè)風(fēng)險(xiǎn)承擔(dān)

企業(yè)風(fēng)險(xiǎn)承擔(dān)反映了高管在決策中對(duì)那些預(yù)期收益和現(xiàn)金流不確定的投資項(xiàng)目的選擇。目前,對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)影響因素及其路徑的研究包括宏觀環(huán)境、內(nèi)部治理和管理者個(gè)人特質(zhì)三個(gè)方面。從宏觀環(huán)境看,投資者保護(hù)(John et al.,2008)、金融科技(龔曉葉和李穎,2020)、宗教氛圍(Hilary and Hui,2009)、貨幣政策(周彬蕊等,2017)均會(huì)影響企業(yè)風(fēng)險(xiǎn)承擔(dān)。從內(nèi)部治理看,機(jī)構(gòu)投資者參與(Wright et al.,1996)、股權(quán)制衡(Faccio et al.,2011)、董事會(huì)規(guī)模(Wang,2012)、產(chǎn)權(quán)性質(zhì)(余明桂等,2013)會(huì)影響企業(yè)風(fēng)險(xiǎn)承擔(dān)。管理者個(gè)人特質(zhì)的差異使其擁有不同的風(fēng)險(xiǎn)偏好,進(jìn)而影響企業(yè)風(fēng)險(xiǎn)承擔(dān)。祝繼高等(2012)發(fā)現(xiàn)女性董事比率高的公司傾向于風(fēng)險(xiǎn)規(guī)避;呂文棟等(2015)發(fā)現(xiàn)高管團(tuán)隊(duì)的年齡與風(fēng)險(xiǎn)承擔(dān)負(fù)相關(guān),男性比例、受教育程度則與風(fēng)險(xiǎn)承擔(dān)正相關(guān)。王滿(mǎn)等(2021)發(fā)現(xiàn)實(shí)控人境外居留權(quán)會(huì)促進(jìn)企業(yè)風(fēng)險(xiǎn)承擔(dān)。總之,管理者個(gè)人特質(zhì)對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)的影響受到越來(lái)越多的關(guān)注,但目前還沒(méi)有CEO籍貫多樣性對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)的影響研究。

(二)CEO籍貫的影響

學(xué)者對(duì)高管家鄉(xiāng)情懷進(jìn)行了深入研究,發(fā)現(xiàn)家鄉(xiāng)在塑造個(gè)體身份認(rèn)同方面起著至關(guān)重要的作用。家鄉(xiāng)是CEO個(gè)人認(rèn)同的地方,不可避免地影響著CEO心理特征的形成。家鄉(xiāng)可以激發(fā)強(qiáng)烈的情緒,顯著地影響一個(gè)人的認(rèn)知和行為(Ren et al.,2021)。家鄉(xiāng)不僅代表一個(gè)地理分類(lèi),而且與社會(huì)心理學(xué)有著密切聯(lián)系(Scannell and Gifford,2010)。

Kong et al.(2020)發(fā)現(xiàn),CEO的家鄉(xiāng)人脈顯著增加企業(yè)的商業(yè)信用。Lai et al.(2019)發(fā)現(xiàn)本地CEO更重視企業(yè)長(zhǎng)遠(yuǎn)發(fā)展,不傾向于削減研發(fā)支出來(lái)避免利潤(rùn)下降或滿(mǎn)足分析師預(yù)測(cè)。同時(shí),本地CEO會(huì)在支付更多的州稅和承擔(dān)社會(huì)責(zé)任方面做出長(zhǎng)遠(yuǎn)決策。胡珺等(2017)發(fā)現(xiàn)高管在家鄉(xiāng)任職時(shí),會(huì)積極推動(dòng)環(huán)境治理,企業(yè)環(huán)境投資更多。李吉園等(2020)發(fā)現(xiàn)本地CEO因?yàn)槔相l(xiāng)身份產(chǎn)生家鄉(xiāng)認(rèn)同感,避稅意愿更低。這些文獻(xiàn)大都支持本土優(yōu)勢(shì)假設(shè),本地CEO具有信息優(yōu)勢(shì),更了解當(dāng)?shù)匚幕哺赡苷莆崭噘Y源。但是,曹春方等(2018)發(fā)現(xiàn)家鄉(xiāng)認(rèn)同會(huì)加重代理問(wèn)題,具體表現(xiàn)為CEO家鄉(xiāng)公司的績(jī)效更差。Yonker(2017)基于場(chǎng)所依賴(lài)的心理學(xué)理論,發(fā)現(xiàn)本地CEO更喜歡聘任家鄉(xiāng)的員工,這導(dǎo)致了公司做出次優(yōu)決策;Jiang et al.(2018)發(fā)現(xiàn)CEO表現(xiàn)出家鄉(xiāng)偏見(jiàn),公司收購(gòu)位于其CEO家鄉(xiāng)的標(biāo)的的可能性高出一倍。

此外,嚴(yán)若森和周燃(2021)發(fā)現(xiàn),外地CEO在促進(jìn)創(chuàng)新投入、提升企業(yè)價(jià)值和抑制社會(huì)資本維護(hù)支出方面發(fā)揮了積極作用。從創(chuàng)新產(chǎn)出的角度,雷光勇等(2020)發(fā)現(xiàn)董事長(zhǎng)異地工作能夠促進(jìn)創(chuàng)新產(chǎn)出。費(fèi)盛康和余佩琨(2010)研究表明,外籍高管在國(guó)內(nèi)沒(méi)有復(fù)雜的人際關(guān)系,可以避開(kāi)人情干擾,發(fā)揮更好的監(jiān)督作用,外來(lái)的和尚可以念好中國(guó)的經(jīng)。然而,外地CEO對(duì)公司決策影響的證據(jù)仍然缺乏,尚未有文獻(xiàn)探討外地CEO是否會(huì)影響企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平。

總的來(lái)說(shuō),Kong et al.(2020)、Lai et al.(2019)、胡珺等(2017)、李吉園等(2020)大都支持本土優(yōu)勢(shì)假設(shè)。但是,曹春方等(2018)、Yonker(2017)、Jiang et al.(2018)認(rèn)為存在家鄉(xiāng)偏差,家鄉(xiāng)情結(jié)導(dǎo)致了次優(yōu)的決策,本地高管可能帶來(lái)負(fù)面影響(可以被看作是外地CEO的積極影響)。同時(shí),嚴(yán)若森和周燃(2021)、雷光勇等(2020)、費(fèi)盛康和余佩琨(2010)基本支持外來(lái)高管的積極影響,即“外來(lái)的和尚好念經(jīng)”。總之,研究CEO籍貫多樣化的文獻(xiàn)方興未艾,尚未達(dá)成一致結(jié)論,進(jìn)一步的深入探討成為必要,并且研究外地CEO對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)的影響還鮮有涉及。

三、理論分析與研究假設(shè)

(一)外地CEO與風(fēng)險(xiǎn)承擔(dān)

場(chǎng)所依賴(lài)?yán)碚撜J(rèn)為,人們對(duì)家鄉(xiāng)有一種特殊情感,對(duì)家鄉(xiāng)的發(fā)展格外重視,并愿意為家鄉(xiāng)做貢獻(xiàn)(Fullilove,1996)。但是,現(xiàn)有研究也證實(shí)了家鄉(xiāng)偏好往往是基于感性而非理性。本地CEO往往會(huì)選擇平靜且穩(wěn)定的生活(Yonker,2017)。CEO對(duì)家鄉(xiāng)的過(guò)分重視也導(dǎo)致了其過(guò)于關(guān)注自己在家鄉(xiāng)的聲譽(yù),害怕在家鄉(xiāng)父老面前失敗,對(duì)家鄉(xiāng)的依戀變成了巨大的枷鎖和束縛,這種巨大的思想負(fù)擔(dān)導(dǎo)致其決策有限理性、謹(jǐn)小慎微,體現(xiàn)在企業(yè)決策上就是風(fēng)險(xiǎn)承擔(dān)不足。外地CEO沒(méi)有這種聲譽(yù)枷鎖的束縛,可以輕裝上陣,提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。

盡管本地CEO具有信息優(yōu)勢(shì),更了解當(dāng)?shù)匚幕赡軗碛懈玫谋就临Y源,但也不可避免會(huì)出現(xiàn)代理沖突,這種代理沖突通常表現(xiàn)為CEO因本土偏差而做出次優(yōu)決策。這種次優(yōu)決策有可能是為了追求個(gè)人利益,這種利益既可以是直接的金錢(qián)利益,也可以是通過(guò)幫助家鄉(xiāng)而獲得崇高的個(gè)人聲譽(yù)。例如,收購(gòu)一家不景氣的家鄉(xiāng)企業(yè)可能會(huì)提高CEO在家鄉(xiāng)的地位或聲譽(yù)。地位或聲譽(yù)的提高可能會(huì)帶來(lái)利益,增加CEO接觸地方官員的機(jī)會(huì)。次優(yōu)決策也可能是由不那么功利的原因引起的,例如,CEO可能會(huì)對(duì)家鄉(xiāng)的員工有更多的同理心,試圖幫助鄉(xiāng)親。正如Yonker(2017)發(fā)現(xiàn),CEO與家鄉(xiāng)建立的情感紐帶促使他們對(duì)待家鄉(xiāng)的員工更好,然而這并不是一個(gè)理性的最優(yōu)決策。在社會(huì)心理學(xué)文獻(xiàn)中,這些聯(lián)系被稱(chēng)為地方依戀或地方認(rèn)同。也可以將后一個(gè)原因看作CEO將股東的錢(qián)贈(zèng)給家鄉(xiāng),這一現(xiàn)象已被證明會(huì)隨著代理沖突而加劇。而外地CEO敢于離開(kāi)家鄉(xiāng),去開(kāi)辟新的生活,其“家鄉(xiāng)情結(jié)”的思想負(fù)擔(dān)較小,在做出決策時(shí)不容易受到情感的干擾,其決策偏向理性,風(fēng)險(xiǎn)承擔(dān)水平也會(huì)有所提高。因此,“家鄉(xiāng)情結(jié)”負(fù)擔(dān)更小的外地CEO風(fēng)險(xiǎn)承擔(dān)水平可能更高。

外地CEO勇于跳出“親友保護(hù)”的舒適圈,獨(dú)自到異地去打拼和奮斗,具有較高的冒險(xiǎn)精神。而本地CEO長(zhǎng)期在一個(gè)地方,思維模式往往被固化,在復(fù)雜多變的不確定環(huán)境中容易陷入保守僵化。外地CEO初到外地學(xué)習(xí)或生活時(shí),必須獨(dú)自面對(duì)陌生環(huán)境帶來(lái)的沖擊和挑戰(zhàn),通常依靠自己獨(dú)立地探索和嘗試。在這種嘗試和探索的道路上,不可避免地會(huì)走彎路甚至走錯(cuò)路。在這過(guò)程中,外地CEO積累了面對(duì)不確定情境的經(jīng)驗(yàn),使得外地CEO有更強(qiáng)的能力克服不確定性帶來(lái)的挑戰(zhàn)。基于烙印理論,這種過(guò)往經(jīng)歷會(huì)對(duì)CEO未來(lái)決策產(chǎn)生影響。換句話說(shuō),外地CEO面臨不確定性等高風(fēng)險(xiǎn)情景時(shí),擁有更強(qiáng)的能力和豐富的經(jīng)驗(yàn),往往會(huì)選擇積極面對(duì),從而提升企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平。

此外,外地CEO帶來(lái)一種全新的地域文化,不同的企業(yè)文化造就不同的思維模式和工作方法,兩種地域文化的“學(xué)習(xí)互補(bǔ)”會(huì)讓企業(yè)產(chǎn)生新的知識(shí)和觀念,擁有更強(qiáng)的資源整合能力和風(fēng)險(xiǎn)認(rèn)知,對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)有著積極的促進(jìn)作用。Vermeulen and Barkema(2001)認(rèn)為文化差異可以協(xié)助公司建立完備的知識(shí)結(jié)構(gòu)體系,進(jìn)而促進(jìn)互相學(xué)習(xí)和創(chuàng)新溢出。蔡寧(2019)通過(guò)研究方言差異和并購(gòu)績(jī)效的關(guān)系驗(yàn)證了“學(xué)習(xí)互補(bǔ)”假說(shuō)。宋建波等(2017)認(rèn)為海歸高管在國(guó)外接受的個(gè)人主義文化熏陶有利于促進(jìn)其對(duì)企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平。

總之,中國(guó)是人情關(guān)系型社會(huì),人情和關(guān)系會(huì)影響決策過(guò)程和結(jié)果。本地CEO在管理決策時(shí)往往出于本土人情關(guān)系的考量,而外地CEO較少受到這種“人情困境”的干擾,更能客觀公正地改變企業(yè)不合理之處,提高公司監(jiān)督與治理水平,減少本土的社會(huì)性負(fù)擔(dān)。外地CEO擁有更強(qiáng)的開(kāi)拓精神和處理不確定性環(huán)境的豐富經(jīng)驗(yàn),從而提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。并且兩種地域文化的“學(xué)習(xí)互補(bǔ)”會(huì)讓企業(yè)產(chǎn)生新的知識(shí)和觀念,擁有更強(qiáng)的整合能力和風(fēng)險(xiǎn)認(rèn)知,對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)有積極的促進(jìn)作用。

基于上述分析,本文提出如下假設(shè):

H1:擁有外地CEO的企業(yè)風(fēng)險(xiǎn)承擔(dān)水平更高。

(二)外地CEO、產(chǎn)權(quán)性質(zhì)與風(fēng)險(xiǎn)承擔(dān)

國(guó)有企業(yè)具有特殊性,往往需要承擔(dān)部分政策性責(zé)任(張敏等,2013)。楊瑞龍等(2013)認(rèn)為央企領(lǐng)導(dǎo)同時(shí)具有“經(jīng)濟(jì)人”和“政治人”的特征,產(chǎn)生了更大的代理問(wèn)題。考慮到國(guó)企并非追求利潤(rùn)最大化的普通企業(yè),而是承擔(dān)了多重責(zé)任的特殊企業(yè),推測(cè)國(guó)企領(lǐng)導(dǎo)更傾向于具有“政治人”的特征。由于這種特殊的代理問(wèn)題,國(guó)企具有較強(qiáng)風(fēng)險(xiǎn)規(guī)避傾向,不愿意承擔(dān)較高風(fēng)險(xiǎn),表現(xiàn)出投資不足等問(wèn)題(余明桂等,2013)。瞿皎皎等(2021)指出,國(guó)企對(duì)傳統(tǒng)文化有著更大程度的沿襲,是政治文化和人情社會(huì)內(nèi)洽情境的寫(xiě)照,關(guān)系本位、人情運(yùn)作色彩濃厚。當(dāng)本地CEO在國(guó)企任職時(shí),往往因?yàn)槿饲樯鐣?huì)和關(guān)系本位的原因,難以對(duì)國(guó)企風(fēng)險(xiǎn)承擔(dān)較低、投資不足做出根本性的革新。而外地CEO在國(guó)企任職時(shí),往往較少受到本土關(guān)系社會(huì)的干擾,有勇氣和毅力對(duì)國(guó)企風(fēng)險(xiǎn)承擔(dān)不足等問(wèn)題作出變革,提高企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平。國(guó)企特殊的政治地位決定了其需要承擔(dān)一定的政策性負(fù)擔(dān),會(huì)使企業(yè)以求穩(wěn)為主,降低風(fēng)險(xiǎn)承擔(dān)水平。外地CEO會(huì)使地方政府在政策性任務(wù)的攤派上有所顧忌,客觀上降低政策性負(fù)擔(dān),有利于企業(yè)輕裝上陣,提高風(fēng)險(xiǎn)承擔(dān)水平。非國(guó)有企業(yè)大都基于市場(chǎng)化運(yùn)作,更多是由行業(yè)整體現(xiàn)狀而非地域關(guān)系決定風(fēng)險(xiǎn)承擔(dān)水平,外地CEO對(duì)非國(guó)有企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的影響較小。此外,非國(guó)有企業(yè)也較少承擔(dān)政策性負(fù)擔(dān),外地CEO打破人情束縛和減輕政策性負(fù)擔(dān),提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的作用較弱。基于上述分析,本文提出如下假設(shè):

H2:相較非國(guó)有企業(yè),國(guó)有企業(yè)中外地CEO對(duì)風(fēng)險(xiǎn)承擔(dān)的促進(jìn)作用更強(qiáng)。

(三)外地CEO、經(jīng)濟(jì)發(fā)展水平與風(fēng)險(xiǎn)承擔(dān)

企業(yè)所在地的經(jīng)濟(jì)發(fā)展水平也可能影響外地CEO與企業(yè)風(fēng)險(xiǎn)承擔(dān)的關(guān)系。在經(jīng)濟(jì)發(fā)展較差的地區(qū),企業(yè)對(duì)間接融資的依賴(lài)較高;作為固定收益的獲取者,銀行會(huì)約束企業(yè)從事高風(fēng)險(xiǎn)活動(dòng),進(jìn)而迫使企業(yè)降低風(fēng)險(xiǎn)承擔(dān)水平。申丹琳(2019)發(fā)現(xiàn),融資約束制約了企業(yè)風(fēng)險(xiǎn)承擔(dān)能力。相反,在經(jīng)濟(jì)較發(fā)達(dá)的地區(qū),企業(yè)融資渠道多元化,融資約束得到有效緩解,信息透明度有所提升。此外,在經(jīng)濟(jì)發(fā)展較好的地區(qū),風(fēng)險(xiǎn)投資是促進(jìn)企業(yè)發(fā)展的有效方式,而風(fēng)險(xiǎn)投資能夠促進(jìn)企業(yè)風(fēng)險(xiǎn)承擔(dān)(劉娥平等,2022)。在經(jīng)濟(jì)發(fā)展較好的地區(qū),高風(fēng)險(xiǎn)高收益的項(xiàng)目容易獲得風(fēng)險(xiǎn)資本的青睞,風(fēng)險(xiǎn)資本的注入使企業(yè)有了承擔(dān)風(fēng)險(xiǎn)所需的資源,這也會(huì)提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。因此,外地CEO風(fēng)險(xiǎn)承擔(dān)的意識(shí)和能力會(huì)受當(dāng)?shù)亟?jīng)濟(jì)水平的影響,外地CEO對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)的促進(jìn)作用會(huì)因企業(yè)所在地經(jīng)濟(jì)發(fā)展水平的不同而變化。經(jīng)濟(jì)發(fā)展水平較好的地區(qū)也會(huì)吸引優(yōu)秀外來(lái)人才的到來(lái),優(yōu)秀外來(lái)人才可能帶來(lái)全新的觀念、先進(jìn)的技術(shù)和優(yōu)質(zhì)的資源。這些外來(lái)優(yōu)秀人才也會(huì)促進(jìn)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的提升。基于上述分析,本文提出如下假設(shè):

H3:外地CEO對(duì)風(fēng)險(xiǎn)承擔(dān)的促進(jìn)作用在經(jīng)濟(jì)發(fā)展水平較高的地區(qū)更強(qiáng)。

(四)外地CEO、地區(qū)文化環(huán)境與風(fēng)險(xiǎn)承擔(dān)

社會(huì)學(xué)研究闡述了文化對(duì)一個(gè)地區(qū)持久而深刻的影響,文化烙印在人們的思維方式和行為規(guī)范中,直接影響人們的經(jīng)濟(jì)行為。不同文化環(huán)境影響個(gè)體風(fēng)險(xiǎn)偏好,從而影響其決策。本文將基于創(chuàng)新文化和宗教文化兩個(gè)維度展開(kāi)分析。

創(chuàng)新文化會(huì)影響地區(qū)成員的創(chuàng)新意愿和協(xié)作方式(吳義剛和榮兆梓,2011)。創(chuàng)新文化較弱的地區(qū),往往不主張承擔(dān)風(fēng)險(xiǎn),更喜歡按部就班。創(chuàng)新文化較強(qiáng)的地區(qū),人們樂(lè)于交流各種新奇想法,鼓勵(lì)大家嘗試,并且對(duì)失敗較為寬容,具有較強(qiáng)的風(fēng)險(xiǎn)承擔(dān)意愿。高創(chuàng)新文化環(huán)境下,外地CEO也樂(lè)意主動(dòng)和員工討論各種想法,在文化交流中產(chǎn)生新的火花,促進(jìn)企業(yè)風(fēng)險(xiǎn)承擔(dān)。

宗教環(huán)境也會(huì)顯著影響人們的風(fēng)險(xiǎn)偏好和容忍度。Hilary and Hui(2009)發(fā)現(xiàn)宗教信徒不喜歡承擔(dān)風(fēng)險(xiǎn);杜興強(qiáng)等(2016)發(fā)現(xiàn)佛教可減少管理者的貪婪程度,抑制公司的過(guò)度投資。宗教文化強(qiáng)的地區(qū),即使不信教的人群也會(huì)默默接受宗教文化的熏陶,并且試圖融入這一非正式制度的約束,追求一種“無(wú)欲”“平穩(wěn)”的生活。位于高宗教文化地區(qū)的人往往不太樂(lè)意接受風(fēng)險(xiǎn),不愿意接受外地CEO帶來(lái)的新想法,對(duì)風(fēng)險(xiǎn)容忍度較低,風(fēng)險(xiǎn)承擔(dān)水平也不高。低宗教文化地區(qū)的人民不用接受近乎苛刻的教規(guī)的限制,憑自己的喜好去嘗試新事物,這可能會(huì)影響企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的提升。

基于上述分析,本文提出如下假設(shè):

H4a:外地CEO對(duì)風(fēng)險(xiǎn)承擔(dān)的促進(jìn)作用在創(chuàng)新文化環(huán)境較高的地區(qū)更強(qiáng)。

H4b:外地CEO對(duì)風(fēng)險(xiǎn)承擔(dān)的促進(jìn)作用在宗教文化較低的地區(qū)更強(qiáng)。

四、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源

本文以2008—2018年滬深A(yù)股上市公司為研究樣本。由于企業(yè)風(fēng)險(xiǎn)承擔(dān)的衡量需要前后三年的數(shù)據(jù),因而本文實(shí)際采用的樣本區(qū)間是2006—2020年。本文對(duì)初始樣本進(jìn)行如下篩選和處理:(1)剔除金融類(lèi)公司;(2)剔除ST、*ST公司;(3)剔除觀測(cè)數(shù)據(jù)缺失和異常的公司;(4)為了降低極端值的影響,對(duì)所有連續(xù)變量在1%和99%水平上進(jìn)行縮尾處理,最終得到1173家上市公司共5669個(gè)觀測(cè)值,其中本地CEO的樣本量為3384,外地CEO樣本量為2285。

CEO籍貫數(shù)據(jù)部分來(lái)自國(guó)泰安(CSMAR)數(shù)據(jù)庫(kù),部分來(lái)自公司年報(bào)和公開(kāi)信息,經(jīng)手工搜集整理并進(jìn)行交叉比對(duì)。其他數(shù)據(jù)來(lái)自國(guó)泰安(CSMAR)數(shù)據(jù)庫(kù)和統(tǒng)計(jì)年鑒。

(二)變量定義

1.風(fēng)險(xiǎn)承擔(dān)()

關(guān)于風(fēng)險(xiǎn)承擔(dān)的衡量指標(biāo),主要有盈余波動(dòng)性(Boubakri et al.,2013)和股票回報(bào)波動(dòng)性(彭睿等,2020)。相比于國(guó)外成熟市場(chǎng),我國(guó)股票市場(chǎng)波動(dòng)性較高。鑒于此,本文參考何瑛等(2019)的做法,采用盈余波動(dòng)性來(lái)衡量企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。本文使用EBIT波動(dòng)程度來(lái)衡量企業(yè)風(fēng)險(xiǎn)承擔(dān)水平,波動(dòng)性越大,企業(yè)風(fēng)險(xiǎn)承擔(dān)水平越高,其中EBIT計(jì)算方式為息稅前利潤(rùn)除以總資產(chǎn)。為減輕不同行業(yè)和年度的影響,將公司EBIT減去年度行業(yè)均值得到。由于制造業(yè)上市公司較多,對(duì)制造業(yè)細(xì)分至兩位代碼,其他行業(yè)按大類(lèi)分類(lèi)。每三年為一個(gè)周期(,+1,+2),分別滾動(dòng)計(jì)算經(jīng)調(diào)整后的EBIT()的標(biāo)準(zhǔn)差和極差,將該結(jié)果乘以100進(jìn)行量綱處理,分別得到1和2,以此來(lái)衡量企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。

2.外地CEO()

鑒于CEO籍貫的數(shù)據(jù)并未全部披露到具體的市縣,本文參考Lai et al.(2019)和胡珺等(2017)的做法,以CEO籍貫和企業(yè)注冊(cè)地是否位于同一省來(lái)進(jìn)行衡量。若CEO籍貫與企業(yè)注冊(cè)地不是同一省,則看作該企業(yè)擁有外地CEO,取值為1,否則為0。同時(shí),為了避免采用虛擬變量的模糊性,本文計(jì)算CEO籍貫地與工作地之間的地理距離和語(yǔ)言差距作為穩(wěn)健性的度量。

本文參考李吉園等(2020)、嚴(yán)若森和周燃(2021)的研究,控制了企業(yè)層面影響因素,包括規(guī)模()、杠桿水平()、盈利能力()、股權(quán)集中度(1)、獨(dú)董比例()和產(chǎn)權(quán)性質(zhì)();以及CEO個(gè)人層面因素,包括性別()和年齡()。在異質(zhì)性分析中,本文按照產(chǎn)權(quán)性質(zhì)、經(jīng)濟(jì)發(fā)展、文化環(huán)境進(jìn)行分組。另外,本文控制了行業(yè)和年度效應(yīng)。本文所涉及的變量定義如表1所示。

表1 變量定義

(三)模型設(shè)定

為了檢驗(yàn)假設(shè)1,本文構(gòu)建如下回歸模型:

1(2)=+++++1+++++∑βYear+∑βIndus+(1)

為了檢驗(yàn)假設(shè)2,本文首先刪除模型中的產(chǎn)權(quán)變量,然后將企業(yè)按產(chǎn)權(quán)性質(zhì)分為國(guó)有和非國(guó)有企業(yè)組,重新進(jìn)行回歸。為檢驗(yàn)假設(shè)3、4,本文按經(jīng)濟(jì)發(fā)展水平、創(chuàng)新文化和宗教文化環(huán)境進(jìn)行分組,再按照模型(1)進(jìn)行回歸。此外,本文還對(duì)分樣本進(jìn)行了鄒至莊檢驗(yàn)(Chow test)。

五、實(shí)證結(jié)果與分析

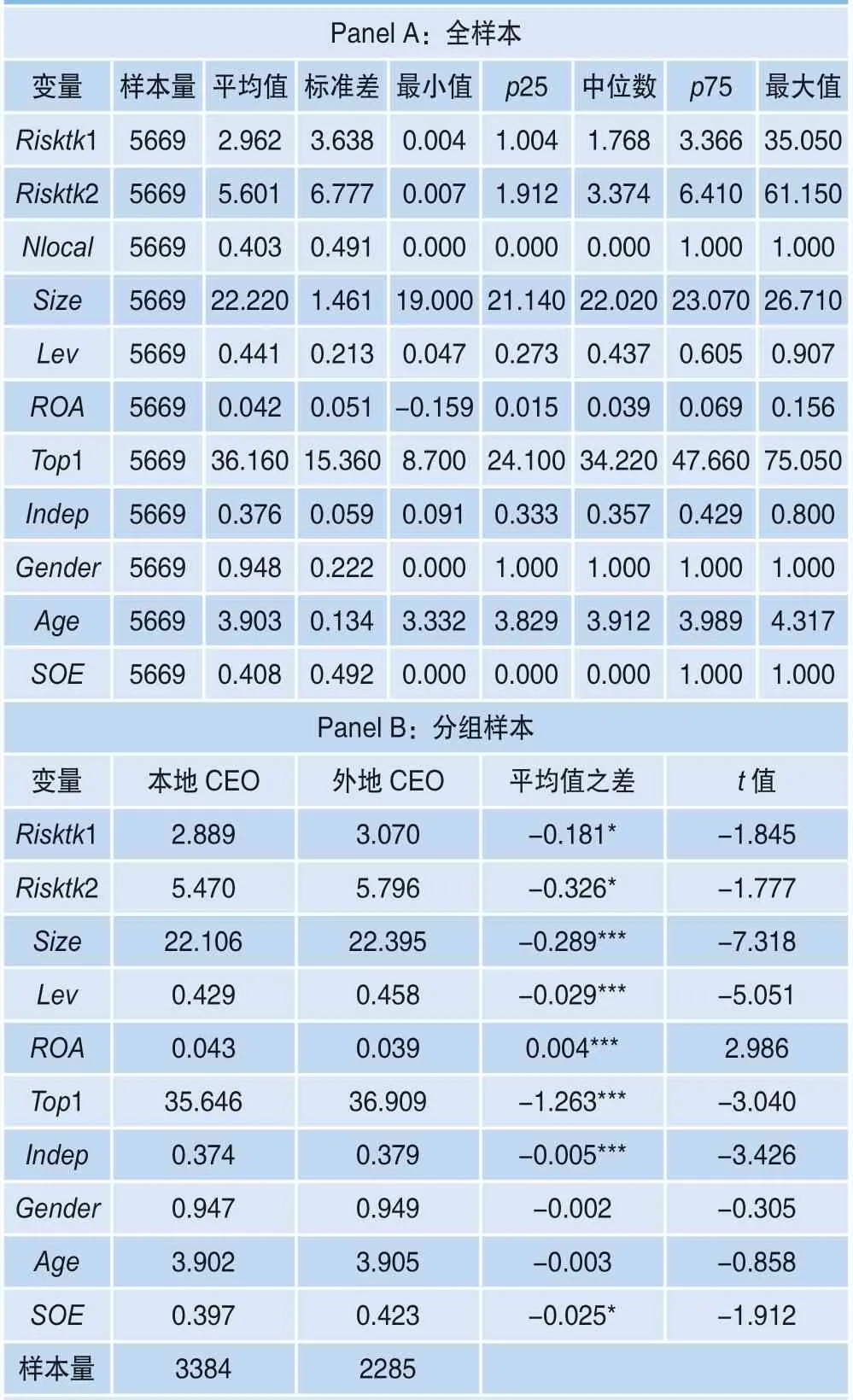

(一)描述性統(tǒng)計(jì)與相關(guān)性分析

表2報(bào)告了主要變量的描述性統(tǒng)計(jì)結(jié)果。從Panel A全樣本看,企業(yè)風(fēng)險(xiǎn)承擔(dān)1(2)的均值和標(biāo)準(zhǔn)差分別為2.962(5.601)和3.638(6.777),可見(jiàn)企業(yè)整體風(fēng)險(xiǎn)承擔(dān)水平不高且不同企業(yè)之間存在較大差距。的均值為0.403,表明外地CEO已經(jīng)占了很大比例。Panel B報(bào)告了外地CEO與本地CEO的分組描述性統(tǒng)計(jì)結(jié)果。擁有外地CEO的公司風(fēng)險(xiǎn)承擔(dān)水平1和2的均值分別為3.070和5.796,而擁有本地CEO的公司風(fēng)險(xiǎn)承擔(dān)水平1和2的均值分別為2.889和5.470,表明外地CEO公司的風(fēng)險(xiǎn)承擔(dān)水平更高。此外,兩者在公司規(guī)模、杠桿水平、盈利能力、股權(quán)集中度以及治理結(jié)構(gòu)方面均有顯著不同。

表2 主要變量的描述性統(tǒng)計(jì)結(jié)果

(二)外地CEO與風(fēng)險(xiǎn)承擔(dān)回歸分析

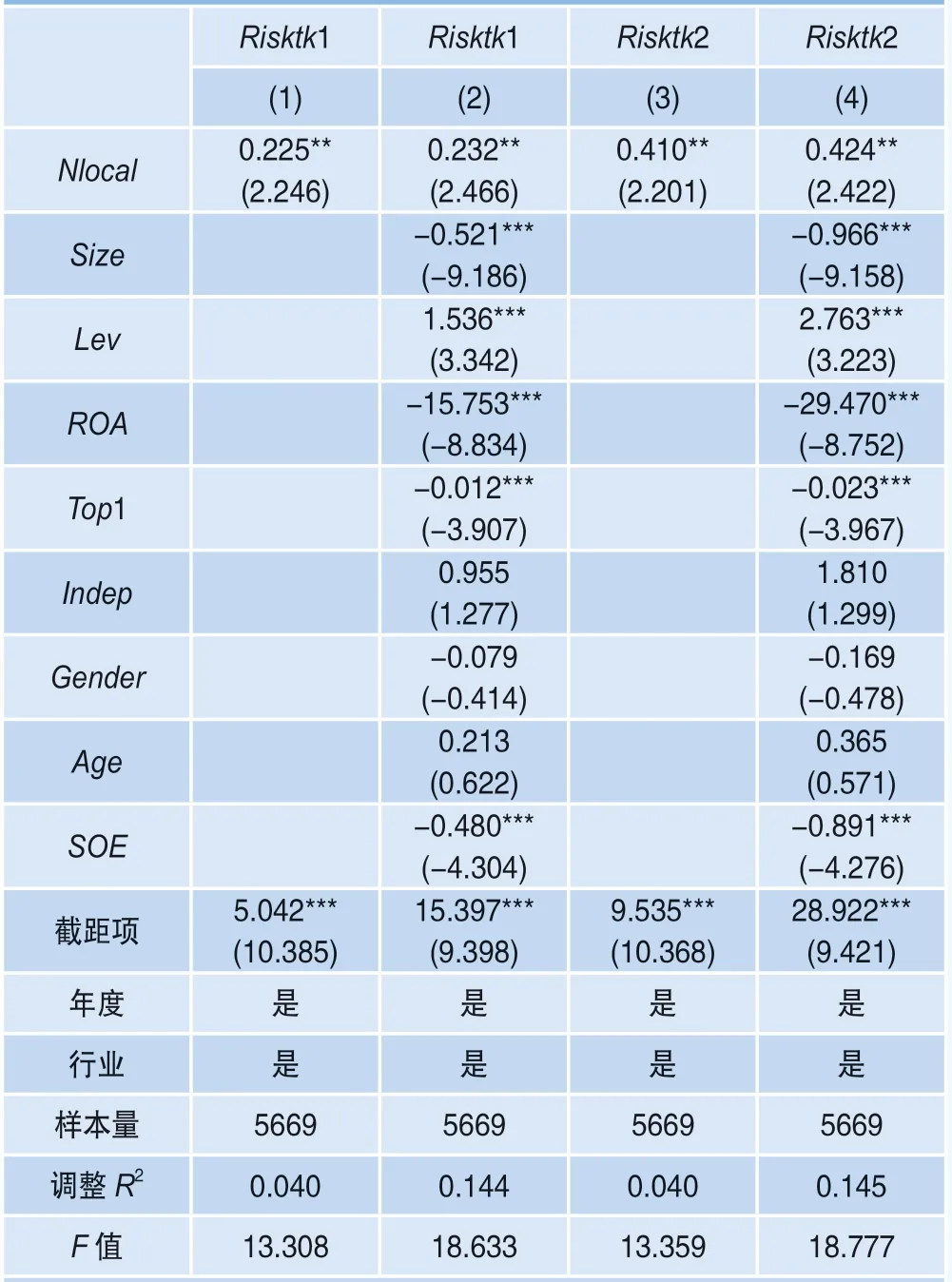

本文對(duì)前述模型(1)進(jìn)行回歸,結(jié)果如表3所示。第(1)(3)列報(bào)告了僅對(duì)行業(yè)和年度效應(yīng)進(jìn)行控制后的回歸結(jié)果,1(2)對(duì)外地CEO的回歸系數(shù)分別為0.225(0.410),值為2.246(2.201),在5%水平下顯著;第(2)(4)列報(bào)告了加入所有控制變量后外地C E O對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的影響,外地CEO的回歸系數(shù)分別為0.232(0.424),值為2.466(2.422),在5%水平下顯著。這說(shuō)明外地CEO顯著提升了企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平,假設(shè)H1得到了驗(yàn)證,擁有外地CEO的企業(yè)風(fēng)險(xiǎn)承擔(dān)水平更高。

表3 外地CEO 與企業(yè)風(fēng)險(xiǎn)承擔(dān)的回歸結(jié)果

控制變量方面,企業(yè)規(guī)模()的回歸系數(shù)為負(fù),在1%水平下顯著,說(shuō)明大企業(yè)風(fēng)險(xiǎn)承擔(dān)水平較低,經(jīng)營(yíng)策略較為保守和謹(jǐn)慎;股權(quán)集中度(1)的回歸系數(shù)為負(fù),在1%水平下顯著,說(shuō)明第一大股東股權(quán)較為集中時(shí),其存在風(fēng)險(xiǎn)厭惡心理;產(chǎn)權(quán)性質(zhì)()的回歸系數(shù)為負(fù),在1%水平下顯著,說(shuō)明國(guó)有企業(yè)對(duì)待風(fēng)險(xiǎn)的態(tài)度較為保守,這也與國(guó)有企業(yè)主要承擔(dān)國(guó)計(jì)民生等重要行業(yè)的使命有著密不可分的聯(lián)系。

(三)外地CEO、產(chǎn)權(quán)性質(zhì)與風(fēng)險(xiǎn)承擔(dān)

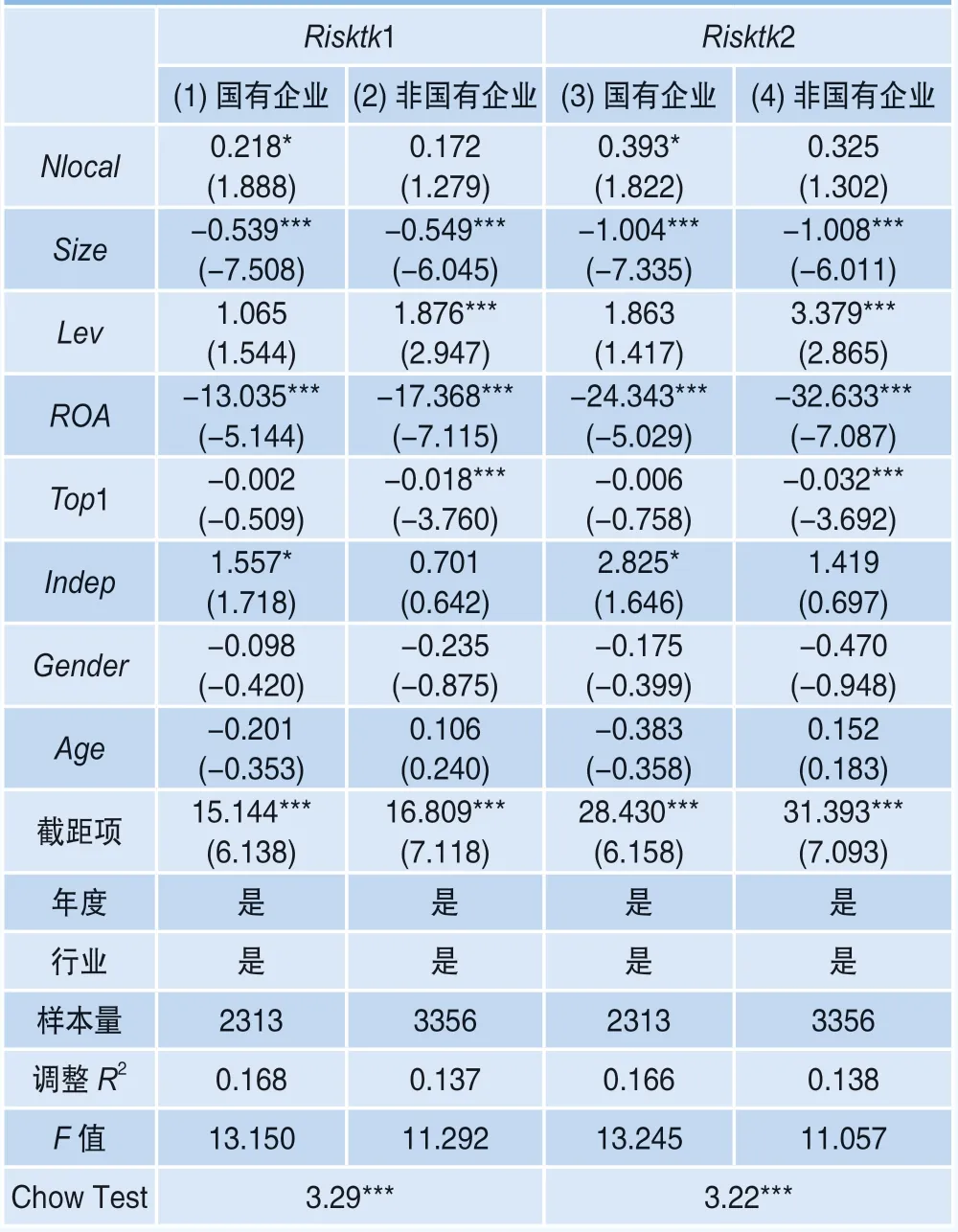

本文按產(chǎn)權(quán)性質(zhì)將企業(yè)分為國(guó)有企業(yè)組和非國(guó)有企業(yè)組,表4報(bào)告了該分組的回歸結(jié)果。在國(guó)有企業(yè)樣本中,1(2)對(duì)外地CEO的回歸系數(shù)分別為0.218(0.393),值為1.888(1.822),在10%水平下顯著;在非國(guó)有企業(yè)中,外地CEO的回歸系數(shù)不顯著。鄒至莊檢驗(yàn)的結(jié)果顯示,國(guó)有企業(yè)和非國(guó)有企業(yè)組間差距在1%水平下顯著,這支持了假設(shè)H2,說(shuō)明外地CEO對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)的促進(jìn)作用在國(guó)有企業(yè)中更為明顯,表明外地CEO對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)的促進(jìn)作用在委托代理問(wèn)題較為嚴(yán)重的企業(yè)發(fā)揮了更好的作用。

表4 產(chǎn)權(quán)性質(zhì)、外地CEO 與企業(yè)風(fēng)險(xiǎn)承擔(dān)

(四)外地CEO、經(jīng)濟(jì)發(fā)展水平與風(fēng)險(xiǎn)承擔(dān)

本文對(duì)企業(yè)所在地經(jīng)濟(jì)發(fā)展水平進(jìn)行分組,當(dāng)企業(yè)注冊(cè)地GDP水平高于年度中位數(shù),歸入高經(jīng)濟(jì)發(fā)展水平組,否則,歸入低經(jīng)濟(jì)發(fā)展水平組。表5報(bào)告了該分組的回歸結(jié)果。在高經(jīng)濟(jì)發(fā)展水平組,1(2)對(duì)外地CEO的回歸系數(shù)分別為0.255(0.472),值為2.564(2.548),在5%水平下顯著為正;在低經(jīng)濟(jì)發(fā)展水平組,外地CEO的回歸系數(shù)為0.146(0.233),值為0.584(0.498),不顯著。這支持了假設(shè)H3,說(shuō)明外地CEO對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)的促進(jìn)作用在經(jīng)濟(jì)發(fā)達(dá)地區(qū)更為明顯,表明風(fēng)險(xiǎn)承擔(dān)需要外部環(huán)境的支持。

表5 地區(qū)經(jīng)濟(jì)發(fā)展水平、外地CEO 與企業(yè)風(fēng)險(xiǎn)承擔(dān)

(五)外地CEO、地區(qū)文化環(huán)境與風(fēng)險(xiǎn)承擔(dān)

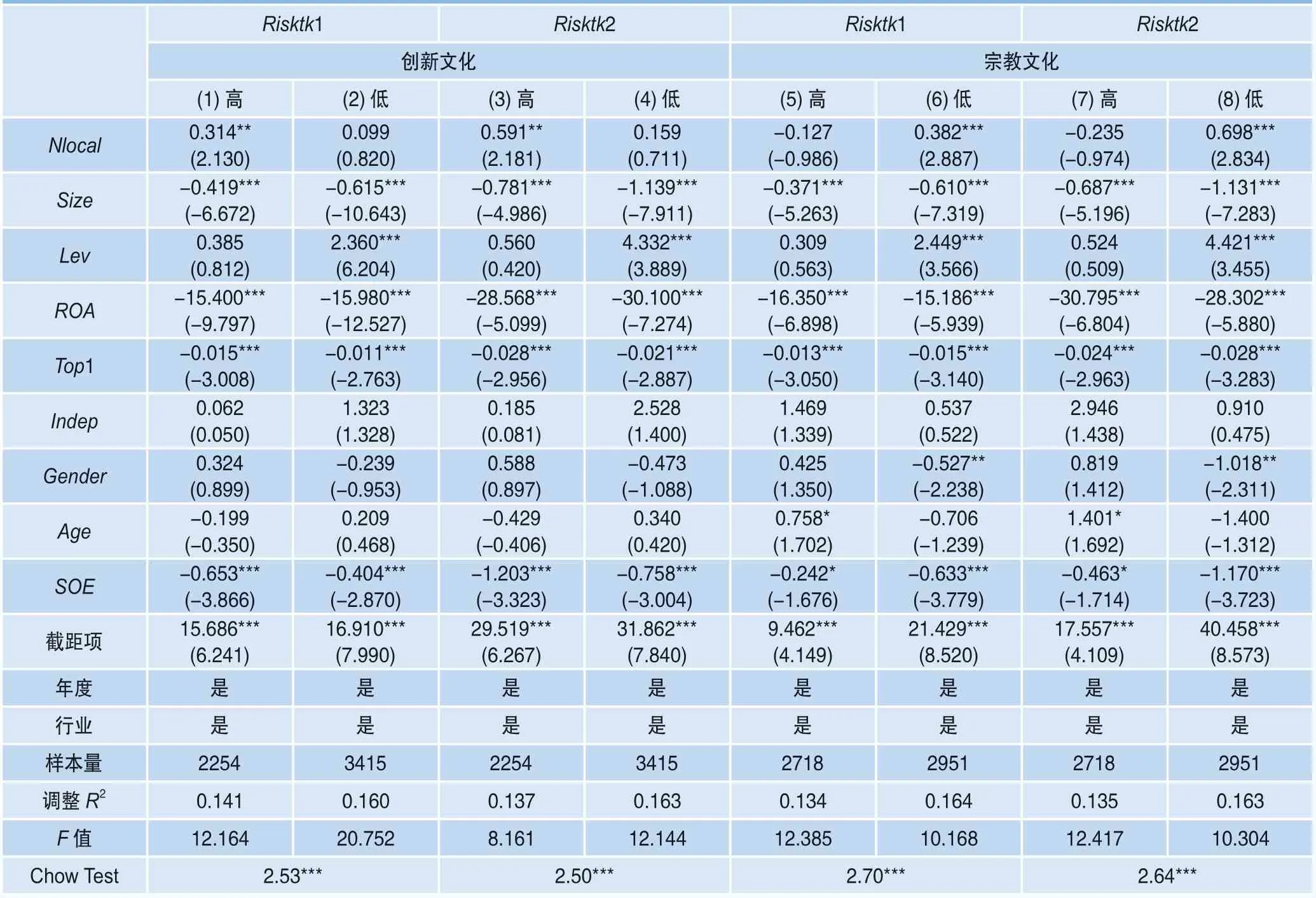

本文將地區(qū)文化環(huán)境細(xì)分為創(chuàng)新文化和宗教文化兩個(gè)維度。當(dāng)企業(yè)注冊(cè)地人均R&D大于分地區(qū)人均R&D中位數(shù),歸入高創(chuàng)新文化組,否則,歸入低創(chuàng)新文化組;當(dāng)企業(yè)注冊(cè)地100公里內(nèi)寺廟數(shù)量高于全樣本中位數(shù),歸入高宗教文化組,否則,歸入低宗教文化組。表6報(bào)告了該分組的回歸結(jié)果。結(jié)果表明,在高創(chuàng)新文化和低宗教文化環(huán)境的企業(yè)中,外地CEO回歸系數(shù)為正,且分別在5%和1%水平下顯著;在低創(chuàng)新文化和高宗教文化環(huán)境的企業(yè)中回歸系不顯著。這支持了假設(shè)H4a和H4b,說(shuō)明外地CEO對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)的促進(jìn)作用在高創(chuàng)新文化環(huán)境和低宗教文化環(huán)境更為明顯。

表6 地區(qū)文化環(huán)境、外地CEO 與企業(yè)風(fēng)險(xiǎn)承擔(dān)

(六)穩(wěn)健性檢驗(yàn)

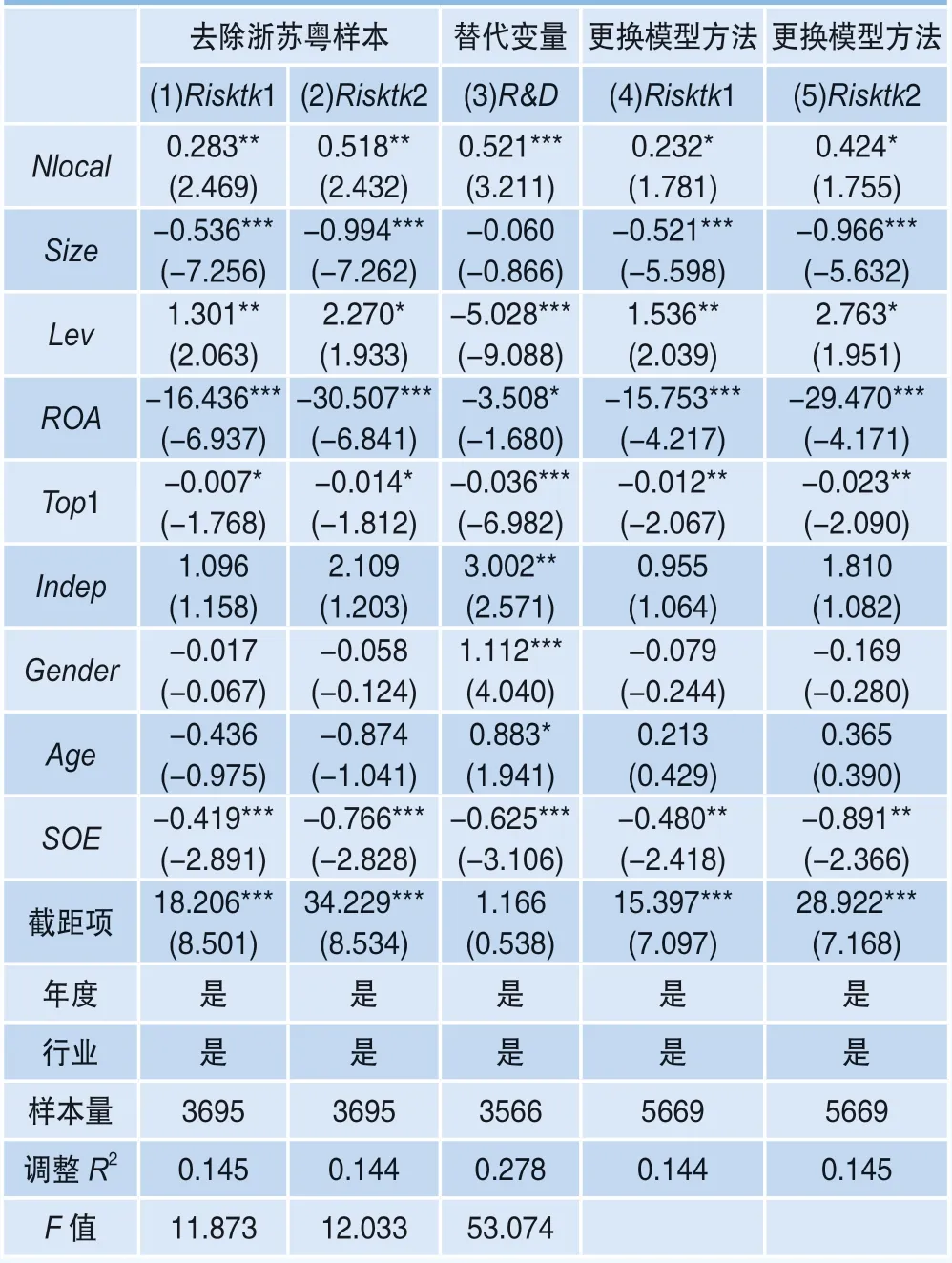

樣本中的CEO籍貫地聚集于浙江、江蘇和廣東三個(gè)省份,分別占樣本總數(shù)的13.86%、11.02%和9.93%。由于CEO籍貫屬自愿性披露,只有大約30%的公司披露了相關(guān)信息,前文的研究結(jié)果可能受到CEO籍貫過(guò)度集中于少數(shù)省份的干擾。為此,本文剔除CEO籍貫地為浙江、江蘇和廣東省份的樣本,并重新按照模型(1)回歸。表7第(1)(2)列報(bào)告了剔除樣本后的回歸結(jié)果:在剔除了浙江、江蘇和廣東樣本后,樣本量減少為3695個(gè),外地CEO的回歸系數(shù)為0.283(0.518),仍然在5%水平下顯著,表明本文結(jié)果是穩(wěn)健的。

表7 穩(wěn)健性檢驗(yàn)結(jié)果1

創(chuàng)新收益依賴(lài)于很多未來(lái)不可預(yù)期的狀況,創(chuàng)新投資具有較高失敗率,企業(yè)創(chuàng)新活動(dòng)具有高風(fēng)險(xiǎn)等特征。因此,本文使用企業(yè)創(chuàng)新投入()來(lái)衡量企業(yè)風(fēng)險(xiǎn)承擔(dān)水平,的度量采用當(dāng)年創(chuàng)新支出與營(yíng)業(yè)收入的比值。表7第(3)列報(bào)告了該回歸結(jié)果,創(chuàng)新投入()對(duì)外地CEO()的回歸系數(shù)為0.521,值為3.211,在1%水平下顯著,表明外地CEO會(huì)促進(jìn)創(chuàng)新投入這一高風(fēng)險(xiǎn)活動(dòng),可以有效提高企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。在表7第(4)(5)列中,本文按照公司個(gè)體和時(shí)間兩個(gè)維度進(jìn)行聚類(lèi)調(diào)整,結(jié)果依然穩(wěn)健。

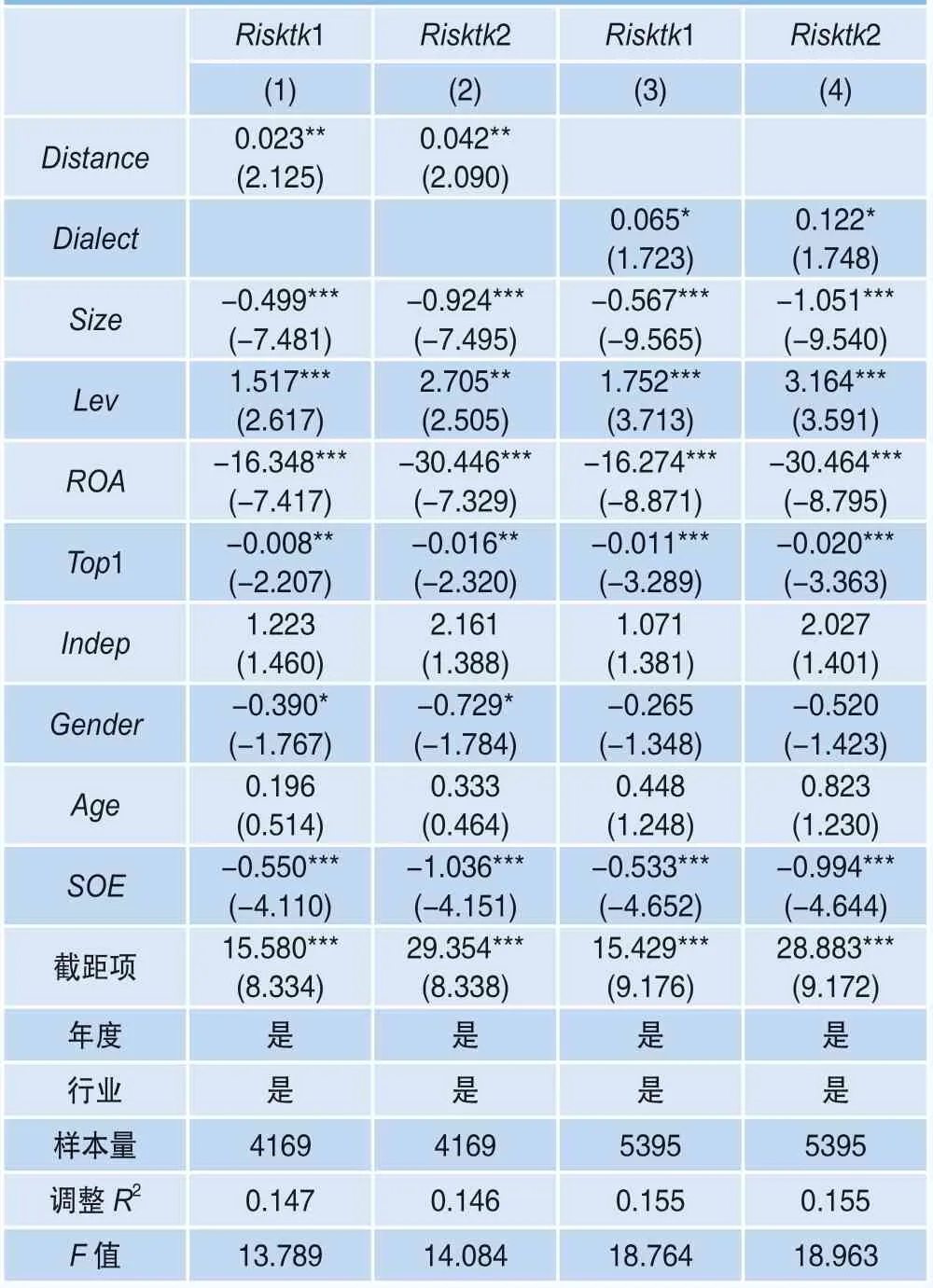

為了避免虛擬變量的模糊性,本文計(jì)算CEO籍貫地與工作地之間的距離作為穩(wěn)健性的度量。為了更精確地衡量企業(yè)所在地與CEO籍貫之間的地理距離,本文收集企業(yè)所在地與CEO籍貫所在地的地級(jí)市行政中心的經(jīng)緯度,并在此基礎(chǔ)上求得距離()。然后,重新按照前述模型(1)進(jìn)行回歸,結(jié)果如表8第(1)(2)列所示。可以發(fā)現(xiàn),企業(yè)所在地與CEO籍貫所在地越遠(yuǎn),企業(yè)風(fēng)險(xiǎn)承擔(dān)水平越高。

表8 穩(wěn)健性檢驗(yàn)結(jié)果2

此外,本文也用方言差距作為穩(wěn)健性的度量。中國(guó)有統(tǒng)一的漢字,但“南腔北調(diào)”的方言為研究提供了獨(dú)特的場(chǎng)景,方言()一定程度上是區(qū)分本外地人的重要途徑。本文將獲取CEO籍貫地與企業(yè)注冊(cè)地之間的語(yǔ)言差距作為本外地CEO的替代性衡量指標(biāo)進(jìn)行穩(wěn)健性檢驗(yàn)。方言可以被分為“漢語(yǔ)-方言大區(qū)-方言區(qū)-方言片”四個(gè)層級(jí)。借鑒蔡寧(2019)的研究,采用方言片作為基本研究單位。方言距離賦值方法如下:若CEO籍貫地與企業(yè)注冊(cè)地方言為同一方言片,賦值為0;若CEO籍貫地與企業(yè)注冊(cè)地方言為同一方言區(qū)但不同方言片時(shí),賦值為1;若CEO籍貫地與企業(yè)注冊(cè)地方言為同一方言大區(qū)但不同方言區(qū)時(shí),賦值為2;若CEO籍貫地與企業(yè)注冊(cè)地方言為不同方言大區(qū)時(shí),賦值為3。賦值越大,代表CEO籍貫地與企業(yè)注冊(cè)地方言差異越大,表明文化差異越大,越是異鄉(xiāng)人。在此基礎(chǔ)上,重新按照前述模型(1)進(jìn)行回歸,結(jié)果如表8第(3)(4)列所示。可以發(fā)現(xiàn),CEO籍貫地與企業(yè)注冊(cè)地方言差異越大,企業(yè)風(fēng)險(xiǎn)承擔(dān)水平越高。

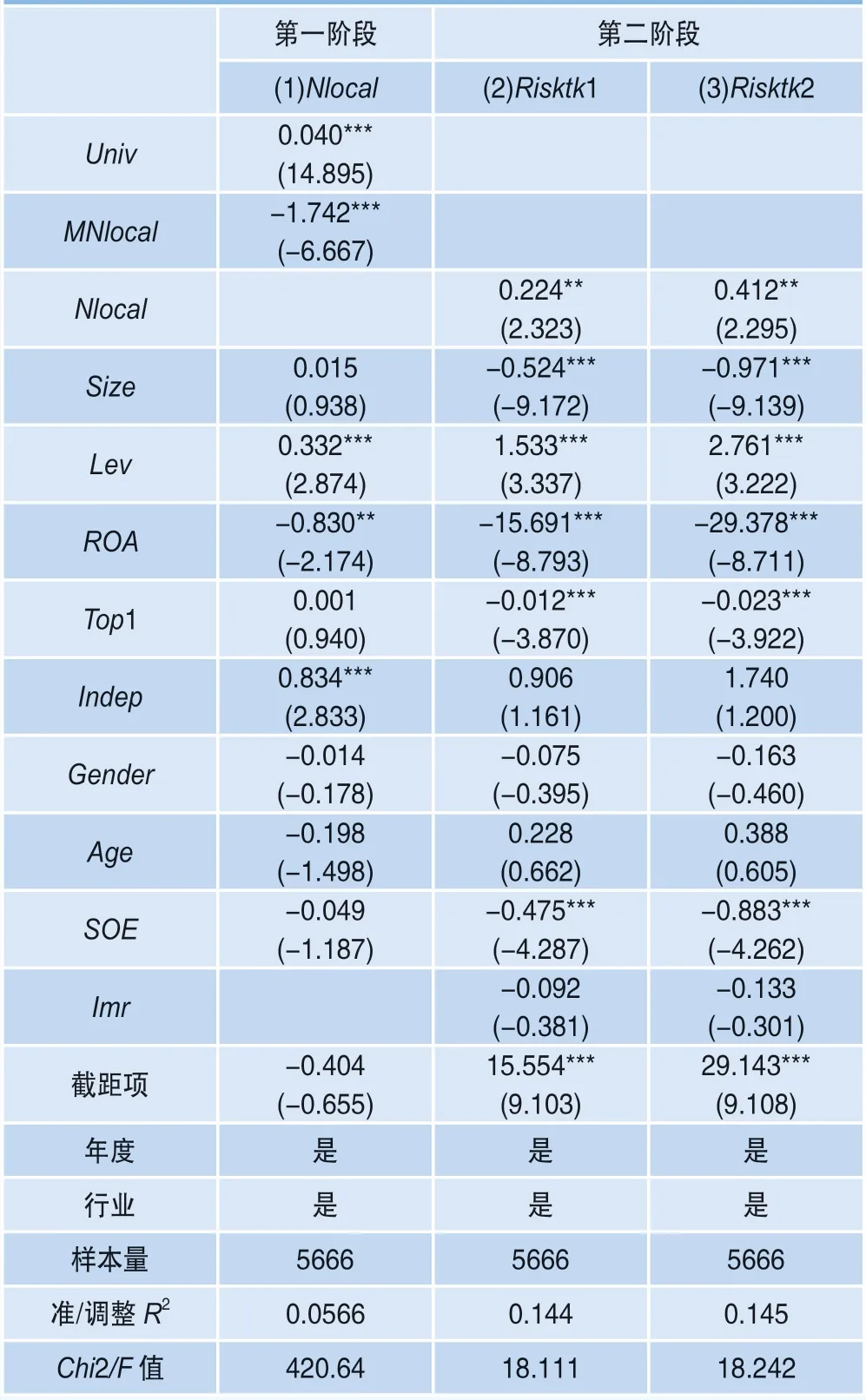

由于企業(yè)風(fēng)險(xiǎn)承擔(dān)受到多種因素的影響,且樣本分組的均值檢驗(yàn)表明兩組樣本(外地CEO和本地CEO的樣本組)之間確實(shí)存在差異,因此,樣本可能存在選擇偏差問(wèn)題,即某些因素既影響企業(yè)風(fēng)險(xiǎn)承擔(dān)水平又影響其是否選擇外地CEO。針對(duì)可能存在的樣本選擇偏差問(wèn)題,本文采用Heckman兩階段模型進(jìn)行穩(wěn)健性檢驗(yàn)。

第一階段中,首先建立CEO選擇模型(2),采用Probit回歸以獲取逆米爾斯比率()。在模型(2)中,被解釋變量為企業(yè)是否擁有外地CEO(),解釋變量為企業(yè)注冊(cè)地所在省份的211大學(xué)數(shù)量()、同年度同行業(yè)其他公司聘任外地CEO的比率()和主回歸模型中的全部控制變量。企業(yè)注冊(cè)地211大學(xué)數(shù)量()和其他公司聘任外地CEO的比率()會(huì)影響企業(yè)是否選擇外地CEO,但不會(huì)影響該企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。高校畢業(yè)生會(huì)優(yōu)先考慮將學(xué)校所在地作為就業(yè)地,而高校學(xué)生來(lái)自全國(guó)各地,211大學(xué)數(shù)量亦會(huì)影響該地區(qū)的對(duì)外交流強(qiáng)度,從而增加企業(yè)聘用外地CEO的概率,但不會(huì)影響企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平。

Probit(=1)=(++++++1+++++∑βYear+∑βIndus)(2)

第二階段中,將第一階段回歸中獲取的逆米爾斯比率()代入模型(1)進(jìn)行估計(jì),以克服樣本選擇偏差問(wèn)題,由此得到模型(3):

1(2)=+++++1++++++∑βYear+∑βIndus+(3)

表9報(bào)告了Heckman兩階段回歸結(jié)果。第一階段回歸結(jié)果中,211大學(xué)數(shù)量和其他公司聘任外地CEO的比率均在1%水平下顯著影響企業(yè)是否選擇外地CEO,符合外生變量相關(guān)性要求。第二階段回歸中,風(fēng)險(xiǎn)承擔(dān)對(duì)外地CEO的回歸系數(shù)均在5%水平下顯著,且逆米爾斯比率()不顯著。這表明前文結(jié)果是可信的,沒(méi)有受到樣本選擇偏差的影響。

表9 Heckman 兩階段回歸結(jié)果

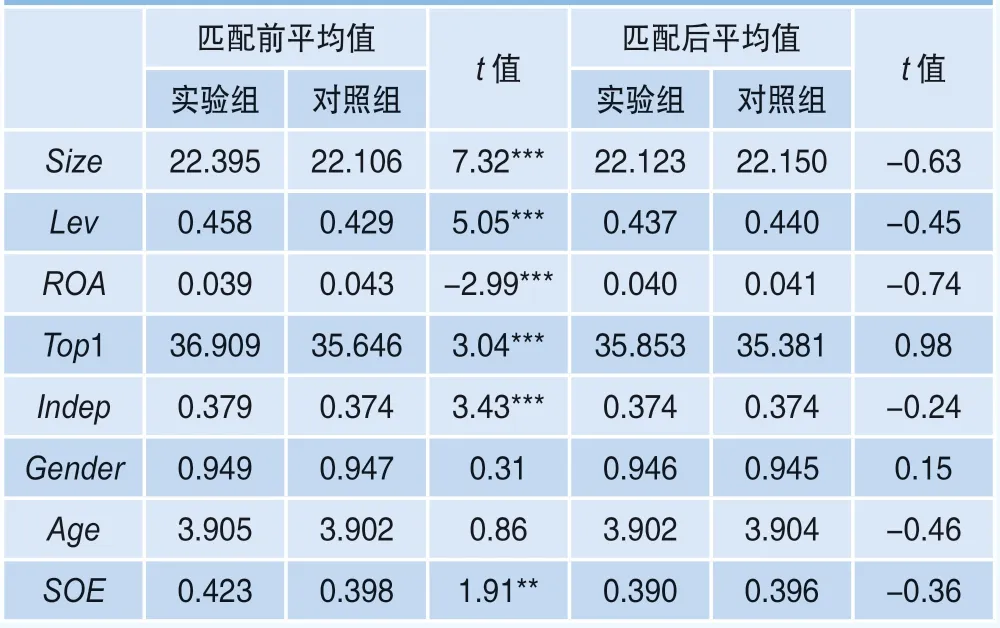

外地CEO與企業(yè)風(fēng)險(xiǎn)承擔(dān)之間可能存在反向因果關(guān)系,具體表現(xiàn)為外地CEO會(huì)促進(jìn)企業(yè)風(fēng)險(xiǎn)承擔(dān),同時(shí)風(fēng)險(xiǎn)承擔(dān)較高的企業(yè)也可能更傾向于聘任外地CEO。為了更好的考察外地CEO與風(fēng)險(xiǎn)承擔(dān)之間的關(guān)系,本文對(duì)控制組和對(duì)照組進(jìn)行了傾向得分匹配,以保證兩組樣本之間的可比性。本文采用模型(1)中所有控制變量作為協(xié)變量進(jìn)行Logit回歸并計(jì)算傾向得分值,依據(jù)傾向得分值在實(shí)驗(yàn)組和對(duì)照組之間進(jìn)行近鄰匹配,并再次代入模型(1)進(jìn)行回歸。

表10報(bào)告了樣本匹配的結(jié)果。可以看到,樣本匹配前,擁有外地CEO的實(shí)驗(yàn)組和擁有本地CEO的對(duì)照組,在觀測(cè)變量上有著較大差異。匹配后的實(shí)驗(yàn)組和對(duì)照組間基本不存在統(tǒng)計(jì)意義上的差異,表明傾向得分匹配效果較好,匹配后的觀測(cè)變量在實(shí)驗(yàn)組和對(duì)照組間分布較為均勻,實(shí)驗(yàn)組和對(duì)照組間差異問(wèn)題得到緩解。

表10 傾向得分匹配(PSM)匹配結(jié)果

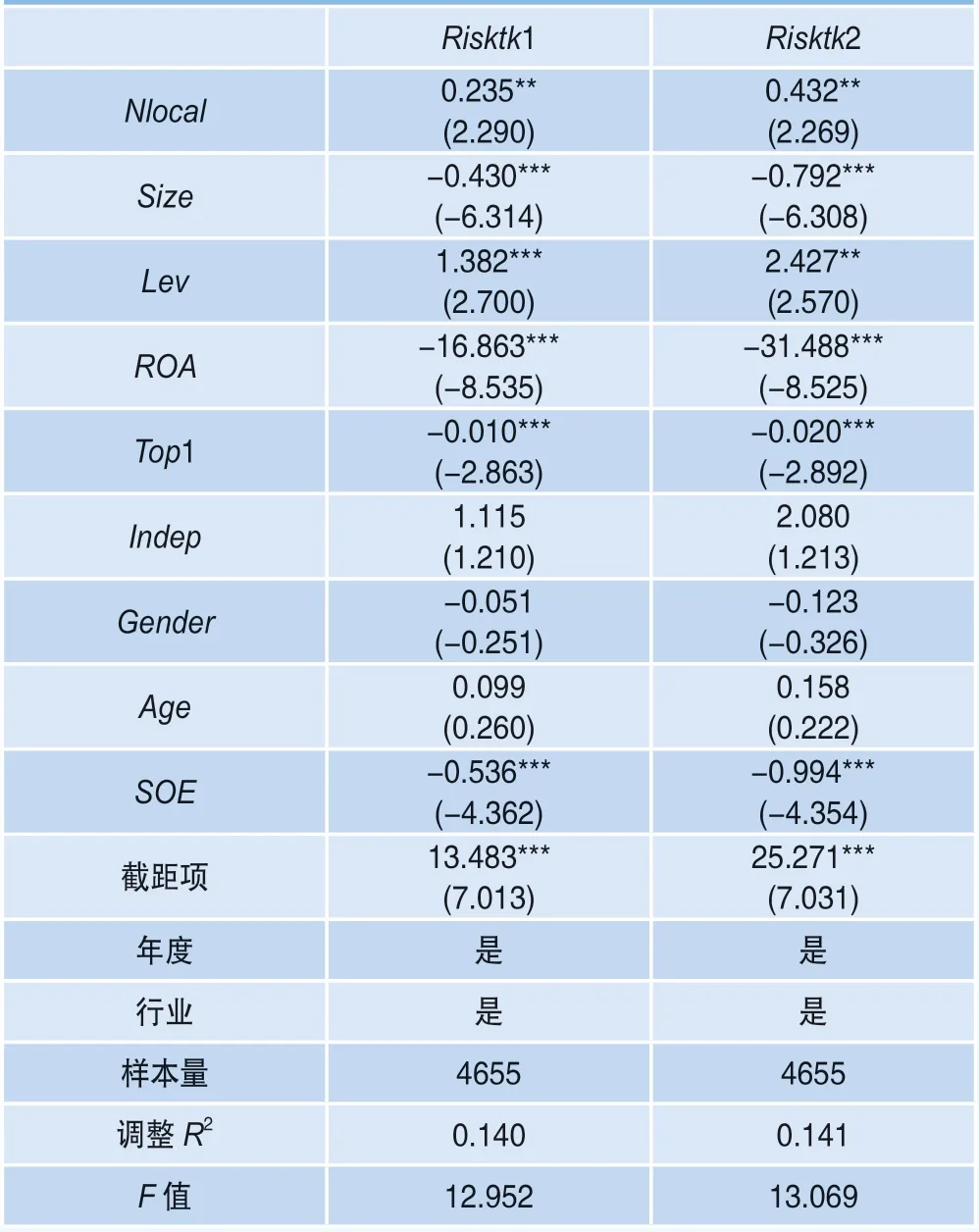

表11報(bào)告了匹配后的回歸結(jié)果。風(fēng)險(xiǎn)承擔(dān)1(2)對(duì)外地CEO的回歸系數(shù)分別為0.235和0.432,都在5%水平下顯著,進(jìn)一步驗(yàn)證了前文結(jié)果。

表11 傾向得分匹配(PSM)回歸結(jié)果

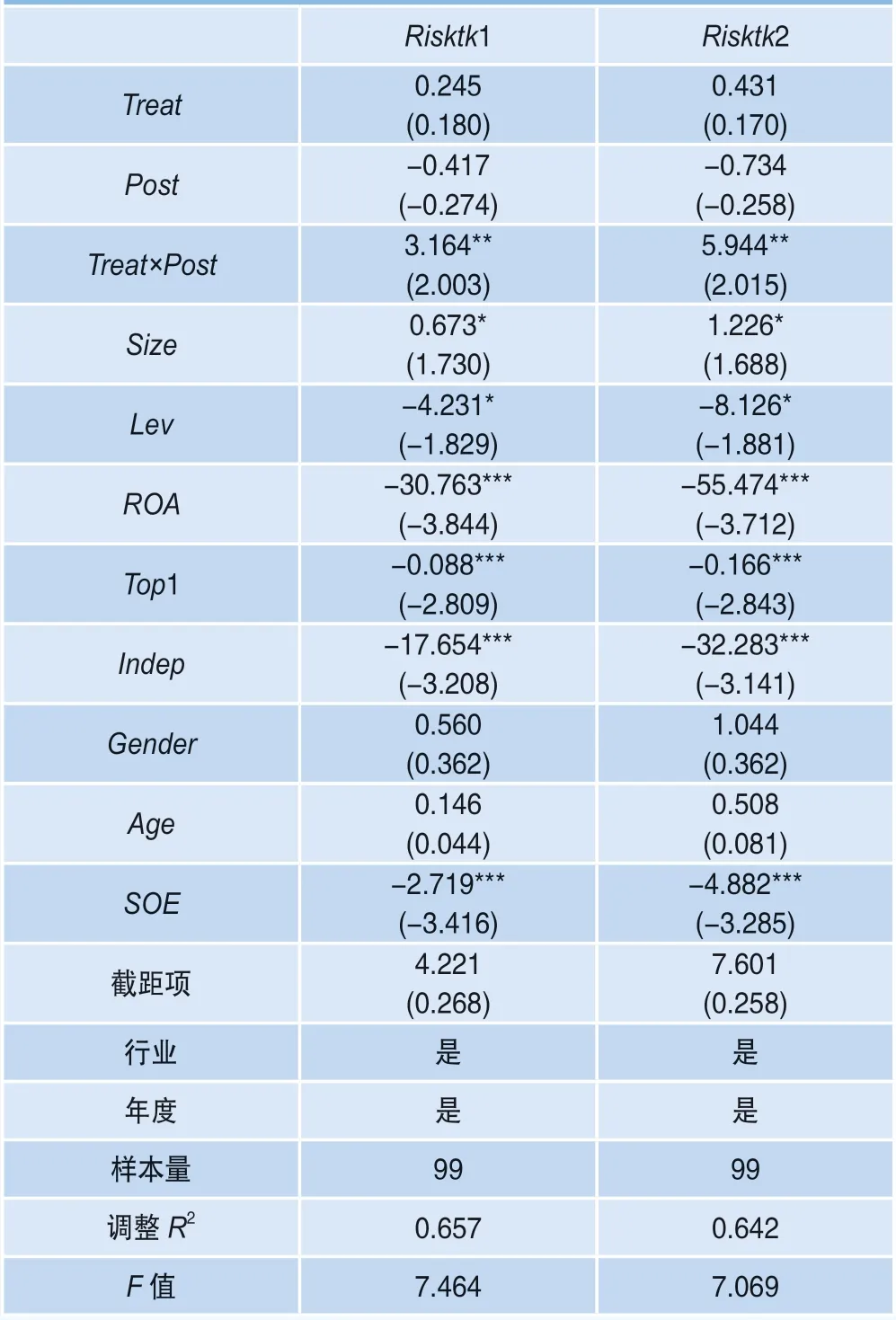

為進(jìn)一步緩解內(nèi)生性問(wèn)題,本文以CEO變更事件進(jìn)行雙重差分檢驗(yàn)。將CEO變更當(dāng)年及前后一年的數(shù)據(jù)作為測(cè)試數(shù)據(jù),將CEO變更前一年的樣本設(shè)置=0,變更當(dāng)年及后一年的樣本設(shè)置為=1。以公司CEO變更作為外生事件,將處理組界定為由本地CEO變更為外地CEO的樣本,設(shè)置=1,將控制組界定為變更前后均為本地CEO的樣本,設(shè)置=0。由于CEO變更且變更前后均披露CEO籍貫的數(shù)據(jù)較少,故本部分樣本量顯著減少,其中處理組78個(gè),控制組21個(gè)。回歸結(jié)果如表12所示。×的系數(shù)顯著為正,表明本地CEO變更為外地CEO后,企業(yè)風(fēng)險(xiǎn)承擔(dān)水平提升了。因此,基于CEO變更事件的雙重差分結(jié)果進(jìn)一步證實(shí)外地CEO可提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。

表12 基于CEO 變更事件的雙重差分法(DID)

六、進(jìn)一步研究

(一)渠道機(jī)制

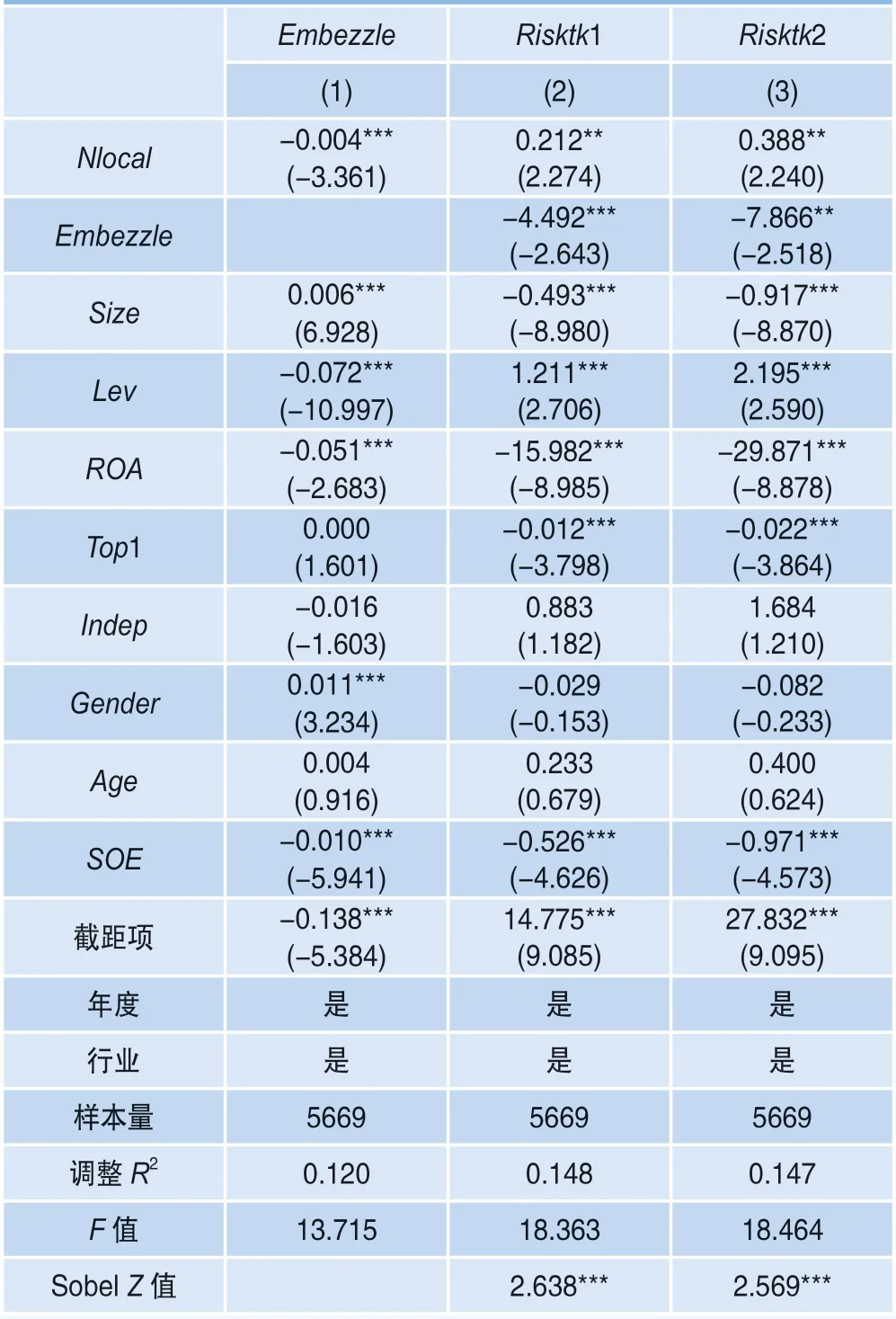

外地CEO在當(dāng)?shù)貨](méi)有復(fù)雜的關(guān)系,可以避免家鄉(xiāng)偏差,發(fā)揮更好的監(jiān)督作用,可以通過(guò)提升治理水平來(lái)提升風(fēng)險(xiǎn)承擔(dān)水平。借鑒費(fèi)盛康和余配琨(2010)的研究,本文采用大股東占款率()衡量企業(yè)內(nèi)部監(jiān)督水平。關(guān)于中介效應(yīng)檢驗(yàn)的方法,本文采用最常見(jiàn)的逐步檢驗(yàn)法。第一步,參見(jiàn)主回歸的結(jié)果;第二步,如表13第(1)列報(bào)告的外地CEO對(duì)大股東占款率的回歸結(jié)果,可以發(fā)現(xiàn),外地CEO有效抑制了大股東占用公司資金;第三步,如表13第(2)(3)列報(bào)告的資金占用對(duì)風(fēng)險(xiǎn)承擔(dān)的回歸結(jié)果,可以發(fā)現(xiàn),資金占用與企業(yè)風(fēng)險(xiǎn)承擔(dān)呈負(fù)相關(guān)關(guān)系。這也表明外地CEO可以通過(guò)提升內(nèi)部監(jiān)督水平來(lái)促進(jìn)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的提升。外地CEO緩解大股東占款,增加了企業(yè)資源的利用效率。風(fēng)險(xiǎn)承擔(dān)亦是一項(xiàng)資源消耗性活動(dòng),外地CEO對(duì)資源的有效利用促進(jìn)了其對(duì)風(fēng)險(xiǎn)承擔(dān)水平的提升。

表13 外地CEO、內(nèi)部監(jiān)督水平與風(fēng)險(xiǎn)承擔(dān)

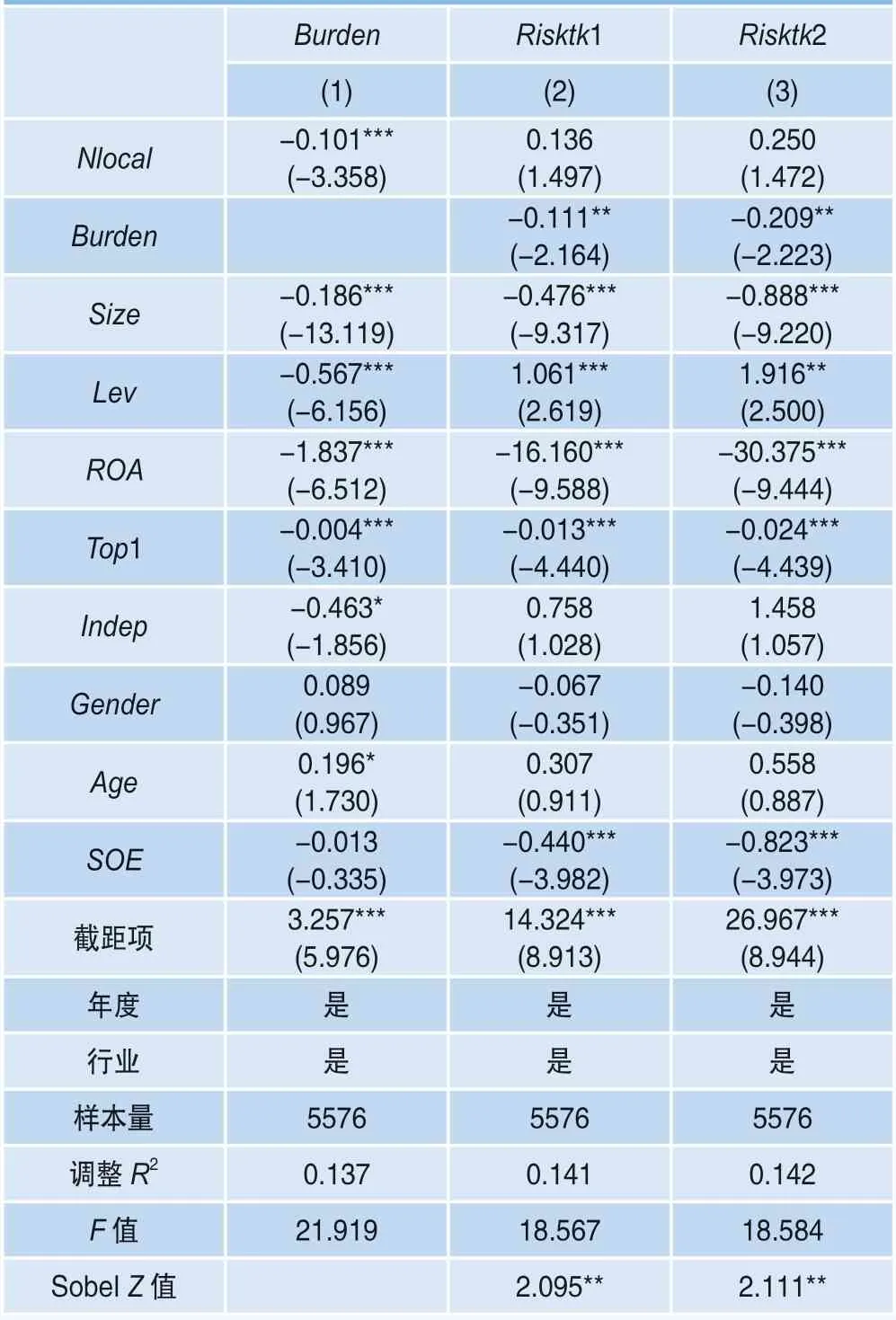

中國(guó)特殊的商事制度和大政府的制度背景決定了企業(yè)承擔(dān)著一定的社會(huì)性負(fù)擔(dān)()。胡寧和靳慶魯(2018)利用ST制度場(chǎng)景,從社會(huì)性負(fù)擔(dān)的視角闡釋了轉(zhuǎn)型經(jīng)濟(jì)中政府與企業(yè)的互動(dòng)關(guān)系,發(fā)現(xiàn)社會(huì)性負(fù)擔(dān)顯著提升了企業(yè)未來(lái)面臨財(cái)務(wù)困境的概率,表現(xiàn)出市場(chǎng)競(jìng)爭(zhēng)下的“優(yōu)勝劣汰”。相比于本地CEO,外地CEO可以避開(kāi)很多人情干擾,減少社會(huì)性負(fù)擔(dān),在節(jié)約成本的同時(shí)又完成了人員優(yōu)化,讓企業(yè)輕裝上陣來(lái)促進(jìn)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的提升。借鑒曾慶生和陳信元(2006)的研究,本文采用超額雇員率來(lái)衡量企業(yè)的社會(huì)性負(fù)擔(dān),并假設(shè)超額雇員率是外地CEO與企業(yè)風(fēng)險(xiǎn)承擔(dān)水平之間的渠道機(jī)制。表14列(1)報(bào)告了外地CEO與社會(huì)性負(fù)擔(dān)之間的回歸結(jié)果,外地CEO可以顯著降低企業(yè)社會(huì)性負(fù)擔(dān);列(2)(3)報(bào)告了社會(huì)負(fù)擔(dān)對(duì)風(fēng)險(xiǎn)承擔(dān)的回歸結(jié)果,可以發(fā)現(xiàn),社會(huì)負(fù)擔(dān)與企業(yè)風(fēng)險(xiǎn)承擔(dān)呈負(fù)相關(guān)關(guān)系,并且都在5%水平下顯著。這表明企業(yè)可以通過(guò)減少社會(huì)負(fù)擔(dān)來(lái)提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。

表14 外地CEO、社會(huì)性負(fù)擔(dān)與風(fēng)險(xiǎn)承擔(dān)

(二)經(jīng)濟(jì)后果

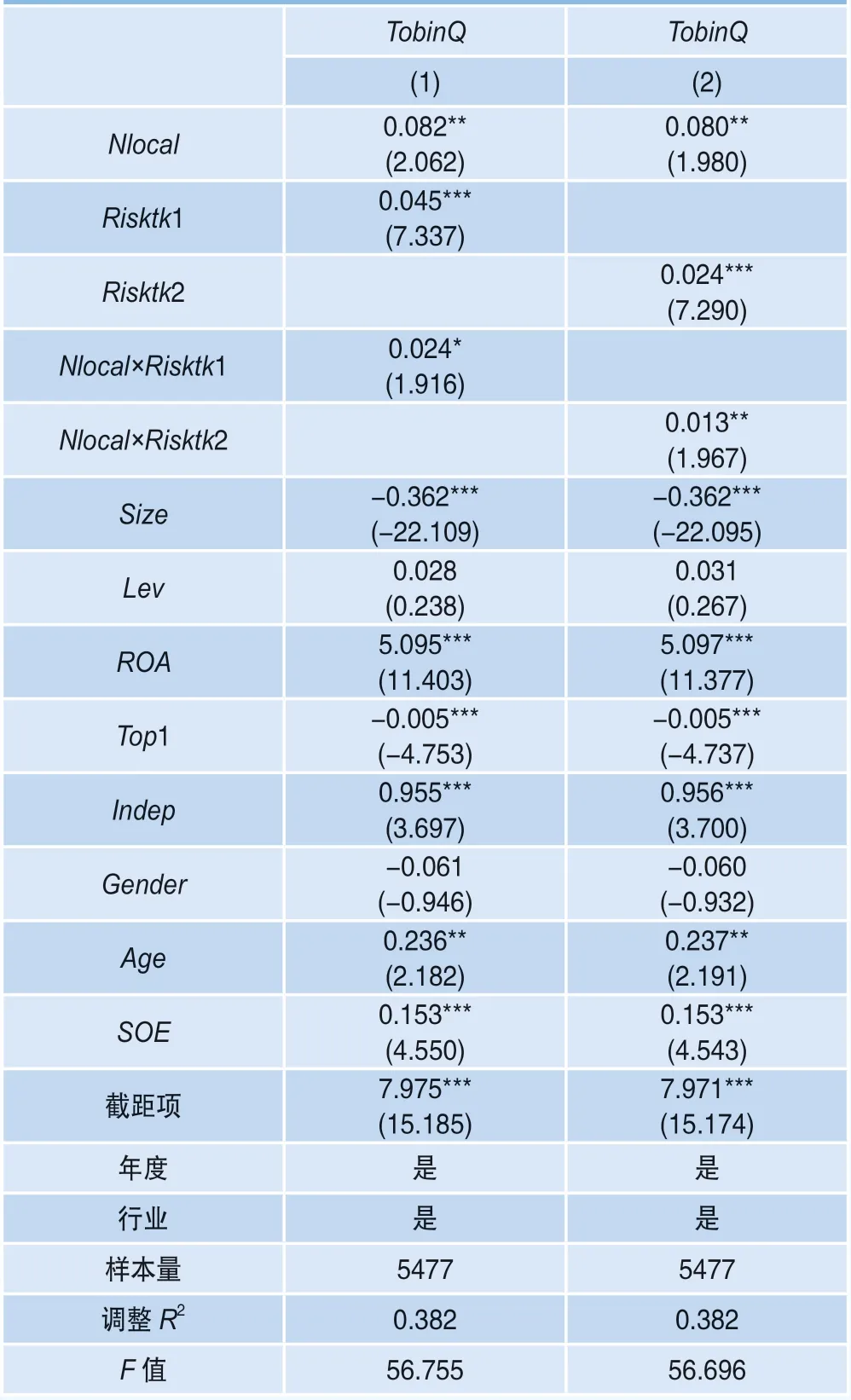

前文證實(shí)了外地C E O對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)具有促進(jìn)作用,那么隨之而來(lái)的問(wèn)題是,外地CEO與企業(yè)價(jià)值之間的關(guān)系是什么?為此,本文構(gòu)建模型(4):

=+++×++++1+++++∑βYear+∑βIndus+(4)

其中為公司市值/資產(chǎn)總額,用來(lái)衡量企業(yè)價(jià)值;其他變量的定義同表1。由于企業(yè)價(jià)值()數(shù)據(jù)存在缺失,故觀測(cè)值減少為5477個(gè)。表15報(bào)告了企業(yè)價(jià)值對(duì)外地CEO、風(fēng)險(xiǎn)承擔(dān)的回歸結(jié)果。、和兩者的交乘項(xiàng)×的回歸系數(shù)均正向顯著。這一結(jié)果表明,擁有外地CEO的企業(yè)可以提高風(fēng)險(xiǎn)承擔(dān)水平進(jìn)而提高了公司價(jià)值。

表15 外地CEO、風(fēng)險(xiǎn)承擔(dān)與企業(yè)價(jià)值

七、結(jié)論與啟示

本文以2008—2018年滬深A(yù)股上市公司為樣本,基于場(chǎng)所依賴(lài)?yán)碚摗⒗佑±碚摵臀幕町惖摹皩W(xué)習(xí)互補(bǔ)”效應(yīng)假說(shuō),實(shí)證檢驗(yàn)了外地CEO對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的影響。結(jié)果表明,外地CEO能有效提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平。在考察了產(chǎn)權(quán)性質(zhì)、經(jīng)濟(jì)發(fā)展、地區(qū)文化環(huán)境的異質(zhì)性影響后,本文發(fā)現(xiàn)外地CEO對(duì)企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的促進(jìn)作用在國(guó)有企業(yè)、經(jīng)濟(jì)發(fā)達(dá)地區(qū)、高創(chuàng)新文化和低宗教文化地區(qū)更為顯著。在進(jìn)行一系列穩(wěn)健性檢驗(yàn)后,結(jié)論依然不變。進(jìn)一步的機(jī)制分析發(fā)現(xiàn),提高內(nèi)部監(jiān)督水平、抑制社會(huì)性負(fù)擔(dān)可能是外地CEO提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的重要機(jī)制。外地CEO可以避免“家鄉(xiāng)偏差”和人情干擾,發(fā)揮更好的監(jiān)督作用。在經(jīng)濟(jì)后果方面,擁有外地CEO可以提高企業(yè)風(fēng)險(xiǎn)承擔(dān)水平,進(jìn)而提高公司價(jià)值。

本文以外地CEO為切入點(diǎn),從CEO籍貫異質(zhì)性的角度研究了企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的影響因素,拓展了高管特質(zhì)和風(fēng)險(xiǎn)承擔(dān)相關(guān)領(lǐng)域的研究文獻(xiàn),具有一定的理論和現(xiàn)實(shí)意義。本文啟示如下:

第一,鑒于外地CEO可以打破本土“人情困境”,提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平并提升企業(yè)價(jià)值,上市公司要注重外來(lái)高管對(duì)促進(jìn)企業(yè)治理變革的作用,不斷完善人才選拔和培育制度,打造更具活力和創(chuàng)新意識(shí)的管理團(tuán)隊(duì)。第二,外地CEO在企業(yè)推動(dòng)的變革會(huì)受到企業(yè)所在地文化環(huán)境的深刻影響,上市公司應(yīng)更有針對(duì)性地進(jìn)行管理和引導(dǎo),培育健康向上的企業(yè)文化,真正做到“學(xué)習(xí)互補(bǔ)”,讓外來(lái)的和尚念好經(jīng)。第三,各地政府應(yīng)當(dāng)充分意識(shí)到引進(jìn)人才對(duì)提高企業(yè)風(fēng)險(xiǎn)承擔(dān)水平的作用,推動(dòng)企業(yè)積極合理地參與創(chuàng)新研發(fā),助力行業(yè)技術(shù)創(chuàng)新和經(jīng)濟(jì)高質(zhì)量發(fā)展。 ■

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

火花(2019年12期)2019-12-26 01:00:28

人大建設(shè)(2019年12期)2019-05-21 02:55:32

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27

證券市場(chǎng)導(dǎo)報(bào)2022年9期

證券市場(chǎng)導(dǎo)報(bào)2022年9期

- 證券市場(chǎng)導(dǎo)報(bào)的其它文章

- ESG信息披露對(duì)中資美元債發(fā)行定價(jià)的影響

- 跟投制度、承銷(xiāo)費(fèi)用與IPO盈余管理

- 融資融券漸進(jìn)擴(kuò)容是否緩解了股價(jià)崩盤(pán)風(fēng)險(xiǎn)?

——兼論市場(chǎng)定價(jià)效率與企業(yè)金融化的并行中介效應(yīng) - 前瞻性信息披露與投資效率:“言之無(wú)物”還是“確有其事”?

- 公司章程反收購(gòu)條款設(shè)置的股東財(cái)富效應(yīng)

——基于異質(zhì)性條款的實(shí)證檢驗(yàn) - 海內(nèi)外證券市場(chǎng)數(shù)據(jù)