生活用紙行業市場發展現狀及趨勢分析

2022-09-22 09:22:26曾秋耀

華東紙業 2022年8期

曾秋耀

(上海造紙學會 上海 100020)

引言

受新冠疫情影響,2020年行業生產企業生產在第一季度受到一定影響,銷售量同比下降,與此同時商品木漿價格處于低位,有利于生活用紙生產企業發展,在一定程度上彌補產銷量下降造成的收益損失,該背景下企業投資開始增加,出現產能過剩情況,進一步加劇了市場競爭。此外部分中小企業由于產品同質化問題,加之線上銷售以及線下銷售問題導致經營壓力偏大,需要對生活用紙行業現狀加以分析并預測行業發展。

1 生活用紙行業市場總體概況

針對當前我國生活用紙行業發展現狀,不管是大型造紙企業還是小型企業都需要重視產品差異化,在滿足新時代人們使用需求的同時獲得較好利潤,由此實現自身的健康發展。整體發展情況如下:

1.1 生活用紙行業整體發展規模

2020年我國生活用紙行業整體發展情況較好,當年產能接近1600萬噸,產量為1100萬噸。我國是衛生紙凈出口國,凈出口量接近100萬噸,進口量偏小,不過整體規模尚可,近年來維持穩定增長態勢,尤其是新冠疫情暴發后生活用紙用量以及種類顯著增長,加之人生活習慣方式的轉變也為生活用紙行業發展提供了廣闊空間[1]。

1.2 產能過剩并且市場競爭激烈

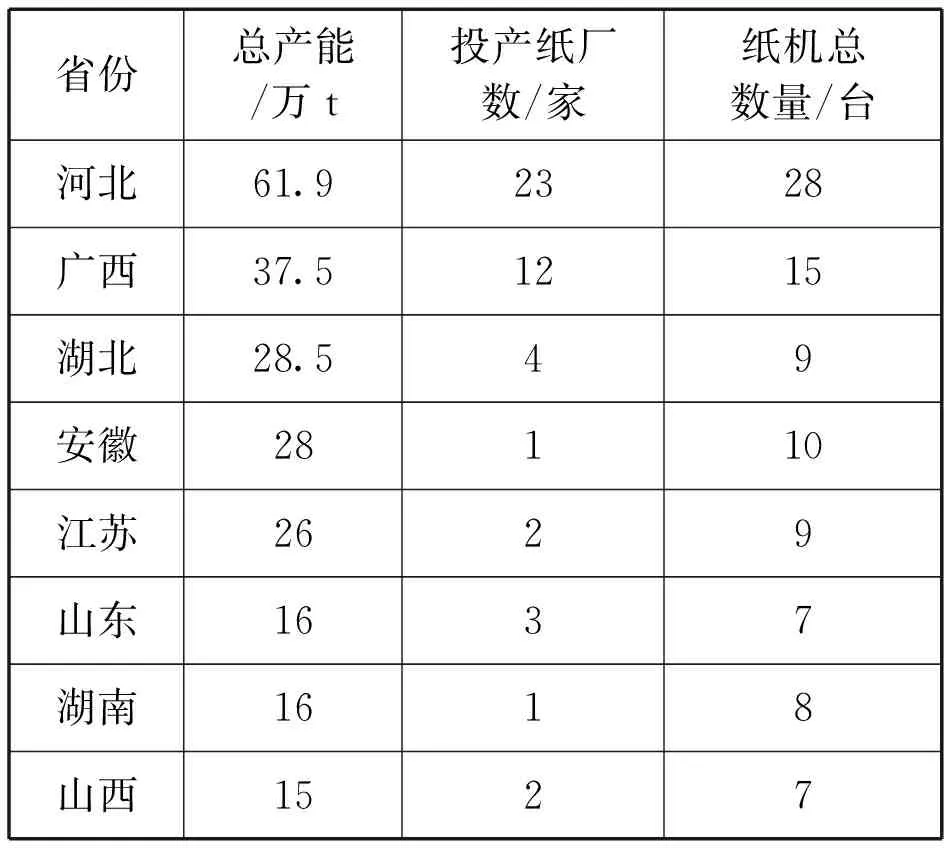

產能過剩是當前我國生活用紙行業發展的最大困境,根據2014年至2021年統計數據顯示,每年新增產能至少達到1200萬噸,其中2021年前8個月投產已達到178.2萬噸,后續4個月產能放緩(見表1)。

表1 2021年8月新投產的生活用紙產能

2020年后期還有800萬噸新產能處于規劃狀態,需要謹慎投資(見表2)。在激烈的市場環境下部分企業利潤受到嚴重壓縮,在新一輪紙漿價格變動的背景下,造紙企業由于生活用紙價格傳導能力較差,難以在銷售中具有價格優勢。此外,由于高端生活用紙利潤較高,而轉移到下游時間較長,低端生活用紙利潤偏低,該情況下使得小型造紙企業發展壓力較大,近年來擦拭紙是行業關注的重點企業,應用范圍廣將會成為生活用紙全新發展領域[2]。

1.3 行業裝備水平顯著提升

我國是生活用紙出口大國,幅寬達到2.8米的紙機產能已占到總產能的93.3%,從2020年開始國產紙機占據主流,占年度新增總產能90%,不過在生活用紙年總產能1600萬噸情況下進口紙機集中產能約占53%。從國內紙機供應商發展情況來看,寶拓建立智能制造云服務平臺,可以實現數字化流程管理,再如山東信和開始應用5.6米幅寬的衛生紙機已經于2021年投產,炳智研發的TAD型衛生紙機已經實現了市場推廣。此外,行業領頭企業開始向著高端化方向發展,2020年乳霜紙、易沖散型衛生紙、壓花紙、本色紙實現升級,參與生產的企業開始增多,再如超柔軟脂是行業發展多年的瓶頸,2021年TAD紙已經面世,并且開始投入市場,其中恒安紙業、維達紙業在該方面貢獻巨大,改變著人們的使用習慣[3]。

表2 2021年1-12月投產現代化

1.4 新冠疫情的影響

2019年末發生的新冠疫情對我國生活用紙行業帶來了巨大影響,其中體現在居家外的用途開始減少,而家用以及商超用量開始增加,比如超市電梯扶手都配備了足夠的擦手紙,加之人們的衛生意識和健康意識提升,都有利于推動生活用紙行業的整體發展。此外,自動辦公化銷售模式發生了變化,很多用紙品種通過網絡銷售的形式,銷量大漲。2020年上半年維達紙業電商份額達到33%,相較于2019年同期增長7%,再如恒安紙業2020年上半年受疫情影響其物流發展受阻,不過電商業務依舊穩定增長,據統計2020年上半年電商渠道營業額完成20億元目標。整體來看,受疫情因素影響諸多生活用紙企業開始加快線上線下渠道的推廣和拓展,紛紛與電商平臺合作,并且通過直播帶貨形式銷售。

1.5 雙碳目標對行業的影響

其一,當前我國高度重視生態環保工作,而造紙業長期以來存在著較大的三廢排放問題,該背景下我國需要將投資集中于國內轉向到國外投資,重新開辦原有關閉的機械漿廠,然后利用木材資源將紙漿滿足于國內高端包裝紙,并且達到環保生產的目標。比如加拿大魁北克主要能源為水和電,其紙漿廠水電使用之后存在富余然后向外輸送;其二,由于衛生紙包裝為透明塑料薄膜,使用一段時間后容易發黃、發脆,將其更換為紙質包裝可以起到防止光線照射的效果,減少發黃、老化問題,而添加化機漿達到環保要求的同時進一步降低了生產成本,因此需要在整體上降低石化資源消耗,并通過技術性措施減少碳排放[4]。

2 生產企業及分布情況

2.1 企業數量和分布情況

在我國生活用紙生產企業當中河北省數量位于全國首位,當前有280家生產衛生紙的企業,另有數千家加工企業,產品類型居多,廣西廠家數量位于第2位。整體來看我國生活用紙主要產地集中于沿海地區,比如河北衛生紙生產過程中基本淘汰了老圓網紙機,這是由于這種紙機每噸蒸汽消耗接近4噸,而紙機更新之后,每噸蒸汽消耗接近兩噸,假設每噸蒸汽價格120-200元,則每噸衛生紙生產可節約成本200-400元。

2.2 行業產能分布情況

通過對企業產能分布情況加以分析,大型企業數量開始增加,其中年產量超過100萬噸的企業包括恒安、維達、清風,年產量在50萬噸至100萬噸的企業包括東順、中順、理文。

3 原料價格與原料結構

3.1 原料價格

近年來紙漿價格顯著上漲,因此有自制漿的企業效益較好,其中和紙漿供應商簽訂協議的企業利潤豐厚,而未能和紙漿供應商簽訂協議的部分企業需要采購紙漿現貨,因此利潤偏小。

3.2 原料結構

從原料結構方面來看,全球商品將接近40%集中于生活用紙領域,我國也超過這一數值,其中進口將接近半數用于生活用紙。我國生活用紙以每年接近50萬噸的速度增長,而生活用紙的商品將需求就將近50萬噸,比如2020年生活用紙原料當中商品將比例已上升到85%,其中生活用紙行業消耗紙漿1100萬噸當中商品漿占比達到85%。此外我國生活用紙產能增長較快,比如2021年新產能達到180萬,其中50萬噸產能開機就增加了50萬噸商品漿需求[5]。

4 生活用紙市場前景

4.1 發展機遇和潛力

(1)發展機遇

當前我國生活用紙人均消費水平整體偏低,相較于世界平均水平還存在一定差距,生活用紙是人們日常生活中的必需品和快消品,剛性需求特征明顯,受經濟形勢影響偏小。近年來我國經濟整體平穩增長,人們可支配收入水平提升,加之城鎮化進程的推進都帶動了生活用紙消費量的提升,尤其是鄉鎮地區經濟發展以及零售系統的完善使得越來越多的消費者購買生活用紙產品。此外,新冠疫情的到來使得諸多企業開始承擔社會責任,加強防疫物資生產,其中維達、恒安、東順、中順潔柔等數10家生活用紙企業轉向口罩的生產,另外歐克、寶索兩家生活用紙設備企業開始生產口罩機,以上企業在承擔抗疫社會責任的同時也樹立了良好的行業形象,隨著知名度的提升將獲取更大經濟效益[6]。

(2)發展潛力

擦拭紙產品在產品結構中占比偏小,比如餐巾紙、居家外產品擦拭紙占比不足10%,廚房紙巾占比使用更低,相較于國外成熟市場還有很大的提升空間,不過當前沿海地區的廚房紙巾使用量開始顯著提升。主要體現在如下方面:

生活用紙在世界范圍內都處于增長態勢,其中美國人均消費量已超過30千克,而我國擦拭紙也有著良好發展前景,在該時期需要企業重視生活用紙技術創新,將以化石原料、無紡布以及不可降解的原材料產品轉移到不占主流的地位,進而在發展中少走彎路,企業在投資的過程中也需要加強分析,減少碳排放,并以植物纖維及為主,當前我國人均用紙消費量接近7公斤,高于世界平均水平6公斤,不過相較于韓日等國,我國消費水平依舊偏低,生活用紙消費量增加在全世界范圍內都得到了體現,其中美國紙板消費量下降,然而生活用紙每年增長速度接近1%-2%,生產的生活用紙質量更高、更加低碳環保。從我國來看也存在著生活用紙產能過剩的情況,并且同質化產能過剩問題明顯,因此需要深入分析所具有的價格優勢。

4.2 發展風險

其一是價格戰。短期內的市場消費量增長速度難以滿足今后預期的新增產能量,由此出現產能過剩情況,企業為了占領市場份額會采取低價銷售的手段,由此引發價格戰;其二,成本壓力。我國生活用紙行業主要原材料只將依賴于進口,所以面臨著較大的價格波動局面,導致造紙企業生產成本加大;其三,產能利用率下降。我國市場容量每年增長接近50萬噸,然而部分項目的開工存在延遲情況,已投產的設備開工率也會下降。此外,零售商品市場份額增加,盡管生活用紙零售商品牌市場份額偏小,不過存在產能過剩的情況,今后大型零售商的出現將會通過低價方式擴大市場份額,由此促進行業發展[7]。

5 結束語

綜上所述,面對行業產能過剩問題需要加快重組整合,提升原紙生產集中度,與此同時企業也要保持擴張的合理性,積極培育市場品牌,實現上下游企業的合作共贏。此外,當前群眾的健康意識進一步提升,并且線上購物消費習慣增強,有利于生活用紙線上銷售,因此企業需要繼續創新網絡銷售模式。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2017年21期)2018-01-31 02:24:01

少年博覽·小學高年級(2016年12期)2017-01-16 12:48:35

北方交通(2016年12期)2017-01-15 13:52:53

特別文摘(2016年19期)2016-10-24 18:38:15

37°女人(2016年5期)2016-05-06 19:44:06