投資未來:中國家族辦公室的趨勢洞察

2022-08-18 04:18:11高皓許嫘

財(cái)經(jīng) 2022年16期

高皓 許嫘

20世紀(jì)80年代以來,隨著全球超高凈值人士數(shù)量的快速增長,家族辦公室(Family Office, FO)這一重要類型的機(jī)構(gòu)投資者日益發(fā)展。《經(jīng)濟(jì)學(xué)人》估計(jì),全球目前約有5000個(gè)-1萬個(gè)家族辦公室。截至2018年底,家族辦公室在世界范圍內(nèi)的資產(chǎn)管理規(guī)模(Assets Under Management, AUM)已超越對沖基金,達(dá)到約4萬億美元,成為全球金融市場的重要參與者,且仍在保持高速增長。

家族辦公室在中國發(fā)展時(shí)間尚短,但增長速度和潛力備受矚目。2018年,清華五道口全球家族企業(yè)研究中心針對20家華人家族辦公室進(jìn)行調(diào)研訪談,形成中國首份家族辦公室行業(yè)發(fā)展報(bào)告,受訪FO的AUM均值達(dá)88億-100億元人民幣。2021年,清華五道口全球家族企業(yè)研究中心聯(lián)合香港金融發(fā)展局再次對30家領(lǐng)先的華人家族辦公室進(jìn)行系統(tǒng)調(diào)研形成《中國家族辦公室發(fā)展報(bào)告2022》,受訪FO的AUM估算總額達(dá)8910億元,AUM均值達(dá)297億元,超過80%受訪FO的AUM在50億元以上,約為2018年同比數(shù)據(jù)的3倍。其中單一家族辦公室(SFO,僅為一個(gè)家族服務(wù))均值為249億元,聯(lián)合家族辦公室(MFO,為多個(gè)家族提供服務(wù))均值為350億元。

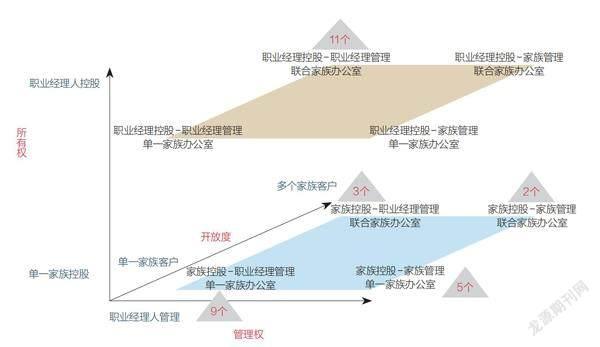

本文基于最新調(diào)研數(shù)據(jù),力圖展現(xiàn)并剖析華人家族辦公室的投資理念、投資目標(biāo)、資產(chǎn)配置策略等,呈現(xiàn)此類機(jī)構(gòu)投資者的獨(dú)特特征。30家受訪FO包括14家SFO和16家MFO。21家FO主要為內(nèi)地客戶提供服務(wù),9家FO同時(shí)為內(nèi)地和香港兩地客戶提供服務(wù)。在MFO中,14家是專業(yè)人士創(chuàng)辦的獨(dú)立機(jī)構(gòu),2家是由SFO向其他家族客戶開放而形成的MFO。盡管家族辦公室“千人千面”,依客戶的異質(zhì)性特征和需求呈現(xiàn)出高度的定制性,但絕大多數(shù)家族辦公室的核心功能聚焦于財(cái)富管理與傳承,體現(xiàn)為資產(chǎn)配置、組合管理及風(fēng)險(xiǎn)管理等為主要內(nèi)容的金融服務(wù),以及法律、稅務(wù)及傳承等為主要內(nèi)容的非金融服務(wù)。

圖1:家族辦公室的類型分布(N=30)

資料來源:香港金融發(fā)展局-清華五道口《中國家族辦公室發(fā)展報(bào)告2022》。制圖:張玲

家族辦公室創(chuàng)始人的價(jià)值觀與投資理念

盡管每個(gè)企業(yè)和家庭的情況千差萬別,但家族辦公室的高水平管理離不開對投資理念的高度凝練,包括投資原則、基準(zhǔn)、方法論和價(jià)值觀等核心要素。系統(tǒng)、清晰、準(zhǔn)確的投資理念能夠?qū)?nèi)部團(tuán)隊(duì)及外部利益攸關(guān)者形成系統(tǒng)性指南,為投資決策和后續(xù)評估設(shè)定基準(zhǔn),為執(zhí)行落地提供指引和邊界。

核心家族成員,尤其是創(chuàng)始人,在其漫長的工作、學(xué)習(xí)和生活中所形成的價(jià)值觀在很大程度上塑造了家族辦公室的投資理念。某受訪FO的首席投資官表示:“我們的創(chuàng)始人具備反向思維。他喜歡做大事、敢于挑戰(zhàn),樂意投資別人不愿意投資的領(lǐng)域,例如廚余垃圾、干細(xì)胞、發(fā)動(dòng)機(jī),等等。他偏好長線投資,對財(cái)務(wù)回報(bào)則看得相對比較開,不愿意只做純粹的財(cái)務(wù)投資。”另一受訪FO的首席執(zhí)行官(CEO)談道:“我們更偏好創(chuàng)新、激進(jìn)的投資項(xiàng)目。這可能跟創(chuàng)始人的性格有關(guān)。我們的直投項(xiàng)目都是新奇的、高風(fēng)險(xiǎn)(高增長)的科技型企業(yè),關(guān)鍵在于投資未來。”

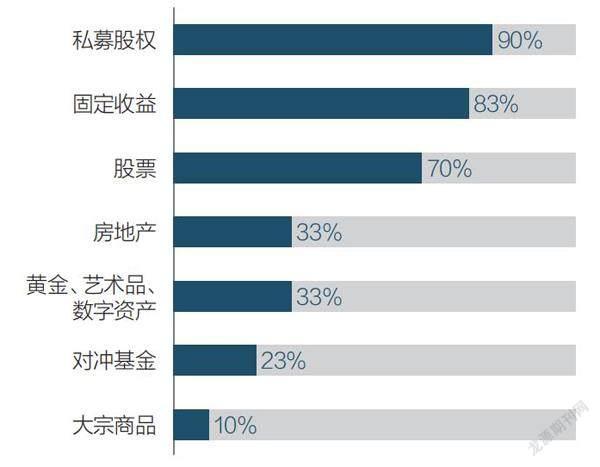

縱觀受訪家族辦公室的大類資產(chǎn)配置,超過90%的FO配置了私募股權(quán)類資產(chǎn)。圖/視覺中國

家族辦公室在設(shè)定投資目標(biāo)時(shí),由于不同家族成員在其生命周期的不同階段面臨著教育、創(chuàng)業(yè)、醫(yī)療、養(yǎng)老、慈善等多種需求,F(xiàn)O應(yīng)當(dāng)根據(jù)資金需求與支出節(jié)奏進(jìn)行科學(xué)計(jì)算規(guī)劃。由于其特有的代際傳承特征,F(xiàn)O的投資期限往往跨越多個(gè)經(jīng)濟(jì)周期。這使得FO的投資目標(biāo)和邊界條件變得更為復(fù)雜多元。某個(gè)專注于公益慈善的家族辦公室表示:“我們追求的不是高風(fēng)險(xiǎn)、高回報(bào),而是長長久久的慈善和傳承。由于家族慈善的捐贈(zèng)承諾要求達(dá)到每年1億元以上的支出強(qiáng)度,因此資產(chǎn)配置模型要能夠確保健康可持續(xù)的現(xiàn)金流。”

家族辦公室的客群往往是民營企業(yè)家,而實(shí)業(yè)企業(yè)的存在進(jìn)一步加劇了資產(chǎn)配置模型的復(fù)雜度。對于不少FO而言,實(shí)業(yè)企業(yè)的分紅派息和股份減持是其資金流入的主要來源。為了配合實(shí)業(yè)企業(yè)的轉(zhuǎn)型、擴(kuò)張、并購等需求,F(xiàn)O需要給予資金支持或融資安排,而這往往帶來大規(guī)模的資金流出。因此,F(xiàn)O的投資活動(dòng)受到非投資類收入與支出的現(xiàn)金流結(jié)構(gòu)性約束。考慮到實(shí)業(yè)企業(yè)面臨的經(jīng)營風(fēng)險(xiǎn)、行業(yè)風(fēng)險(xiǎn)、政策風(fēng)險(xiǎn)與國際風(fēng)險(xiǎn),F(xiàn)O還應(yīng)設(shè)計(jì)相應(yīng)的對沖方案,以降低家族財(cái)富在某一行業(yè)或地域的風(fēng)險(xiǎn)敞口。

科技行業(yè)、傳統(tǒng)行業(yè)以及出售實(shí)業(yè)的家族FO投資模型設(shè)定各不相同。對于科技企業(yè)家(如互聯(lián)網(wǎng)、硬科技、新能源及生物制藥等)而言,其財(cái)富主要體現(xiàn)為上市公司股票及非上市公司股權(quán)。由于分紅派息并非成長期科技企業(yè)的常規(guī)做法,因此其財(cái)富增長主要來自股價(jià)提升,而非分紅積累。考慮到科技行業(yè)天然具有的高風(fēng)險(xiǎn)、高增長、高回報(bào)等特征,此類FO往往更注重資產(chǎn)類型的多元化,以降低單一科技行業(yè)的風(fēng)險(xiǎn)敞口。

對于傳統(tǒng)企業(yè)家(制造業(yè)、房地產(chǎn)及大消費(fèi)等)而言,由于其實(shí)業(yè)企業(yè)大多處于成熟期或衰退期,盈利能力強(qiáng),現(xiàn)金流豐沛。此類FO更青睞投資期限長、回報(bào)潛力大、流動(dòng)性較低的戰(zhàn)略投資項(xiàng)目,同時(shí)兼顧與實(shí)業(yè)企業(yè)戰(zhàn)略轉(zhuǎn)型和產(chǎn)業(yè)升級相關(guān)的協(xié)同效應(yīng),將金融投資的分散配置需求與實(shí)業(yè)企業(yè)的戰(zhàn)略發(fā)展需求相結(jié)合。

對于部分無法自身實(shí)現(xiàn)轉(zhuǎn)型升級或者二代不具備接班條件的一代企業(yè)家,往往最終會(huì)選擇出售實(shí)業(yè)企業(yè)的控股股權(quán)。由于此類家族不再擁有實(shí)業(yè)企業(yè)而僅擁有金融資產(chǎn),因此FO更注重財(cái)富安全及資產(chǎn)保值,強(qiáng)調(diào)完善的資產(chǎn)配置模型和完備的風(fēng)險(xiǎn)控制系統(tǒng),以實(shí)現(xiàn)風(fēng)險(xiǎn)調(diào)整后的投資回報(bào)。某個(gè)已經(jīng)出售實(shí)業(yè)企業(yè)的FO創(chuàng)始人談道:“我們FO的投資理念是安全穩(wěn)健、長線布局和價(jià)值投資。家族股東已經(jīng)出售了實(shí)業(yè)企業(yè),手上擁有的現(xiàn)金很多,但是由于沒有了創(chuàng)富引擎,因此收益的穩(wěn)健和可控是最重要的。我們并不刻意追求單一類別資產(chǎn)或單一投資項(xiàng)目的高收益。”

家族辦公室的資產(chǎn)配置戰(zhàn)略

在資產(chǎn)配置實(shí)務(wù)領(lǐng)域,耶魯大學(xué)捐贈(zèng)基金以穿越周期的投資收益而馳名全球。耶魯捐贈(zèng)基金重視資產(chǎn)配置和另類投資,因應(yīng)外部環(huán)境變化對各類資產(chǎn)配置進(jìn)行再平衡操作。超配另類資產(chǎn)(尤其是PE/VC基金)是其最重要的特色之一,以較差流動(dòng)性換取超額收益。耶魯捐贈(zèng)基金的資產(chǎn)配置模式對同為長期投資者的FO具有較強(qiáng)的借鑒意義。

大部分受訪FO的資產(chǎn)配置模型參照了大學(xué)捐贈(zèng)基金模式,超配另類資產(chǎn)。某受訪FO明確表示資產(chǎn)配置模型源于耶魯捐贈(zèng)基金,并結(jié)合自身情況進(jìn)行調(diào)整:“過去幾年,我們的平均業(yè)績超越了耶魯或斯坦福捐贈(zèng)基金的業(yè)績表現(xiàn),這主要是由于新興市場的風(fēng)險(xiǎn)敞口更高,以及醫(yī)療行業(yè)的持倉更多。”另一受訪FO則基于家族的慈善現(xiàn)金流支出需求,開發(fā)了一套類似于大學(xué)捐贈(zèng)基金支出流特征的投資模型,通過測算家族未來現(xiàn)金流進(jìn)行階梯形投資期限安排,既能保證資產(chǎn)的保值增值,也能滿足慈善現(xiàn)金流的支出需求。

縱觀受訪家族辦公室的大類資產(chǎn)配置,超過90%的FO配置了私募股權(quán)類資產(chǎn)。不過,近年來由于一二級市場倒掛、流動(dòng)性欠佳、中概股波動(dòng)等原因,私募股權(quán)類資產(chǎn)的配置比例有所下降。大多數(shù)FO增配了二級市場股票類資產(chǎn)以及固定收益類資產(chǎn),此類標(biāo)準(zhǔn)化證券類資產(chǎn)的流動(dòng)性較高,占比明顯上升。隨著國內(nèi)量化基金的快速發(fā)展,部分FO開始增配此類資產(chǎn)。房地產(chǎn)、黃金、藝術(shù)品等實(shí)物資產(chǎn)被部分FO作為必備的資產(chǎn)配置類別。值得注意的是,數(shù)字資產(chǎn)正在受到越來越多FO的關(guān)注。本次調(diào)研中大部分FO表示已經(jīng)少量配置或準(zhǔn)備配置數(shù)字資產(chǎn)。

圖2:家族辦公室的大類資產(chǎn)配置(N=30)

資料來源:香港金融發(fā)展局-清華五道口《中國家族辦公室發(fā)展報(bào)告2022》

主動(dòng)管理及被動(dòng)管理各有千秋

就投資風(fēng)格而言,受訪家族辦公室中既有主動(dòng)管理,也有被動(dòng)管理,還有兼顧兩者的混合管理。主動(dòng)管理FO更關(guān)注超額收益,致力于尋找市場上被低估的資產(chǎn),而被動(dòng)管理FO則希望通過資產(chǎn)配置實(shí)現(xiàn)風(fēng)險(xiǎn)調(diào)整后的穩(wěn)健收益。

被動(dòng)投資的目標(biāo)是以時(shí)間獲取市場所帶來的長期價(jià)值增長,通常選擇“買進(jìn)+持有”長期投資策略,秉持市場有效性信念。被動(dòng)管理者尋求獲取市場中某一資產(chǎn)類別的平均回報(bào),廣泛投資于目標(biāo)資產(chǎn)類別中的多種投資標(biāo)的。典型的被動(dòng)投資方法是“指數(shù)投資”,即參照股市基準(zhǔn)指數(shù)的權(quán)重,買入其包含的所有證券。某一受訪FO的投資風(fēng)格偏向于被動(dòng)管理,采用股/債=40/60的方案,即40%投資于權(quán)益類資產(chǎn),60%投資于債權(quán)類資產(chǎn)。

主動(dòng)投資希望通過擇時(shí)和選股等手段戰(zhàn)勝市場(或相關(guān)基準(zhǔn)),通過深入分析研究構(gòu)建不同于市場的投資組合,力求實(shí)現(xiàn)跑贏市場的目標(biāo)。擇時(shí)戰(zhàn)略通過預(yù)測市場的未來走勢做出投資決策;選股策略則是試圖找到被市場錯(cuò)誤定價(jià)的資產(chǎn),基于自我修正將產(chǎn)生盈利。與被動(dòng)管理者的資產(chǎn)配置思路不同,主動(dòng)管理者為了戰(zhàn)勝基準(zhǔn)往往“集中下注”——大量持有預(yù)計(jì)將產(chǎn)生超額收益的資產(chǎn)。

某一采用主動(dòng)管理方法的FO制定了明確的投資策略,包括:(1)逆向投資戰(zhàn)略——尋找被低估的公司,做逆向投資者;(2)扭轉(zhuǎn)戰(zhàn)略——集中投資少數(shù)幾家盈利不佳的公司,有望未來扭虧為盈;(3)第二玩家戰(zhàn)略——關(guān)注市場上被低估但有望成為行業(yè)領(lǐng)導(dǎo)者的第二玩家;(4)投資組合戰(zhàn)略——將投資組合中的公司按照持股水平分為“核心投資”、大量投資和少量投資,對“核心投資”持股10%-15%,通過參與公司治理和決策改善運(yùn)營狀況。另一偏向主動(dòng)管理的FO采用擇時(shí)戰(zhàn)略:“我們基于對市場的判斷,該加倉時(shí)就加倉,該減倉時(shí)就減倉。疫情之后市場波動(dòng)加大,我們的調(diào)整動(dòng)作就會(huì)更大、更高頻,例如在2021年顯著降低了二級市場倉位。”

部分家族辦公室試圖融合被動(dòng)管理和主動(dòng)管理,揚(yáng)長避短采取混合管理。例如,某一FO在一級/二級市場以及新興/發(fā)達(dá)市場采取不同策略:“我們在一級市場看到好的賽道或公司,就會(huì)單筆下重注;但在二級市場則會(huì)分散投資,比如關(guān)注50家-100家公司,小筆分散去投。不同市場的成長屬性不同,在中國市場,我們更偏好投資于成長型企業(yè);而在歐美市場,我們則是尋找特殊機(jī)會(huì),做逆向投資,例如投資困境企業(yè)或者冷門企業(yè),去抄底。”

家族辦公室助力創(chuàng)新驅(qū)動(dòng)增長

中國經(jīng)濟(jì)近年來步入轉(zhuǎn)型升級期,迎來從要素驅(qū)動(dòng)增長向創(chuàng)新驅(qū)動(dòng)增長的經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型。隨著傳統(tǒng)產(chǎn)業(yè)逐步走向數(shù)字化、智能化和綠色化,新能源、硬科技、生物制藥等新經(jīng)濟(jì)蓬勃發(fā)展,中國核心資產(chǎn)成為華人FO的“必備之選”。

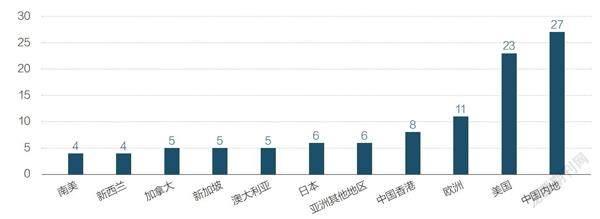

在受訪FO中,美國資產(chǎn)配置比例僅次于中國,位居第二。超過三分之一受訪FO配置了歐洲資產(chǎn)。除以上三大區(qū)域外,部分家族辦公室還看好中國香港、日本、新加坡、新西蘭等亞太地區(qū),以及加拿大、南美等地區(qū)的增長機(jī)遇。某一中國香港FO提道:“我們目前的美國配置占比略高一些,但正在做調(diào)整,增加對中國內(nèi)地的投資。我們更看好中國經(jīng)濟(jì)的長遠(yuǎn)發(fā)展——資本畢竟要追求較高的收益率。”

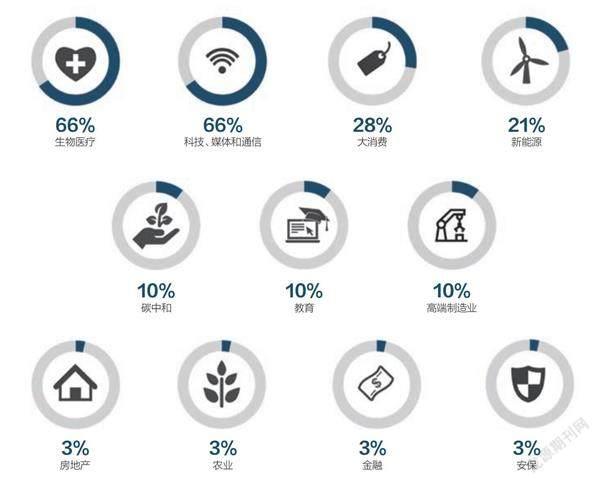

受訪FO熱衷的直接投資行業(yè)集中在生物制藥、數(shù)字科技、大消費(fèi)、新能源等,部分FO也涉及碳中和、高端制造、農(nóng)牧業(yè)、金融業(yè)等投資。某一FO表示:“我們的核心投資理念之一是支持對社會(huì)進(jìn)步有益的產(chǎn)業(yè)。例如新能源、大健康、碳中和等。我們早期投資的一個(gè)農(nóng)業(yè)項(xiàng)目,做無污染催化劑肥料,能讓貧瘠土地的產(chǎn)量提升300%。”

代際傳承是家族辦公室顯著區(qū)別于其他類型機(jī)構(gòu)投資者的最重要特征。與其他投資機(jī)構(gòu)制定年度、季度、月度等短期投資目標(biāo)不同,F(xiàn)O的投資期限可以長達(dá)數(shù)十年甚至跨越多個(gè)代際。

由于FO背后實(shí)質(zhì)上是最有創(chuàng)新、創(chuàng)造、創(chuàng)富能力的企業(yè)家群體,尤其是來自新經(jīng)濟(jì)、高科技領(lǐng)域的創(chuàng)始人,因此往往對于投資前沿科技和創(chuàng)新具備強(qiáng)烈熱情,能夠提供有利于創(chuàng)新創(chuàng)業(yè)的長期“耐心資本”,致力于“投資未來”。正因?yàn)槿绱耍易遛k公室具備其他機(jī)構(gòu)投資者無法替代的重要價(jià)值,驅(qū)動(dòng)著一國的科技創(chuàng)新、產(chǎn)業(yè)升級和社會(huì)進(jìn)步。

圖3:家族辦公室的投資地域(N=27)

資料來源:香港金融發(fā)展局-清華五道口《中國家族辦公室發(fā)展報(bào)告2022》

圖4:家族辦公室的直投行業(yè)(N=29)

資料來源:香港金融發(fā)展局-清華五道口《中國家族辦公室發(fā)展報(bào)告2022》

跨越代際的超長期特征賦予家族辦公室與其他類型機(jī)構(gòu)投資者不同的風(fēng)險(xiǎn)偏好、投資期限、科技導(dǎo)向和企業(yè)家精神,為高度不確定的顛覆性創(chuàng)新提供極為寶貴的初期投資支持,進(jìn)而形成有利于創(chuàng)新創(chuàng)業(yè)的長期“耐心資本”。類似經(jīng)典投資案例在世界最成功的科創(chuàng)企業(yè)中反復(fù)出現(xiàn),例如瑞典瓦倫堡家族為阿里巴巴提供A輪投資、埃里森早期投資特斯拉、李嘉誠早期投資臉書(Facebook)、李澤楷早期投資騰訊等,F(xiàn)O均為當(dāng)時(shí)還不為外界所知或飽受爭議的科技企業(yè)在最焦灼時(shí)期提供了至關(guān)重要的關(guān)鍵支持。

因此,家族辦公室的正外部性也值得政策制定者關(guān)注,因其作為重要傳承基礎(chǔ)設(shè)施能夠發(fā)揮抵御民營企業(yè)集中大規(guī)模代際傳承的“堰塞湖”風(fēng)險(xiǎn),同時(shí)也往往在一國的科技創(chuàng)新中發(fā)揮難以替代的重要作用。

(作者高皓為清華大學(xué)五道口金融學(xué)院全球家族企業(yè)研究中心主任、許嫘為清華大學(xué)五道口金融學(xué)院全球家族企業(yè)研究中心研究專員;編輯:趙莎莎)