港股年內最大IPO曲折上市

2022-08-17 12:07:41楊秀紅王穎

財經 2022年15期

關鍵詞:上市

楊秀紅 王穎

2022年7月13日,天齊鋰業在香港上市。圖/人民視覺

7月13日,港股市場年內最大IPO(首次公開募股)天齊鋰業(9696.HK)掛牌上市。

這家鋰業巨頭的港股首秀不算順暢。大幅折價發行港股、募資還債等外界批評不斷。就在港股正式交易前兩個交易日,其還遭遇了昔日私募大佬徐翔妻子應瑩的唱空。種種負面輿情之下,天齊鋰業A股股價在過去的兩個交易日(11日-12日)累計跌幅達13.65%。

上市首日,天齊鋰業港股開盤一度破發,早盤最高跌幅超11%,不過股票交易的最后一分鐘,308萬手資金進場買入,股價最終報收于82港元/股,與發行價持平。

受益于新能源產業提振,近年來鋰價飛漲。作為中國及全球領先的鋰生產商,天齊鋰業(002466.SZ)業績和股價也隨之水漲船高。其今年一季度凈利潤增幅超14倍。上半年業績增幅更是驚人,其最新發布的上半年業績預告顯示,公司上半年凈利潤介于96億元-116億元之間,同比增幅達到111倍-134倍。其股價在今年上半年上漲16.6%。

天齊鋰業是市場上少有的市值超千億的鋰業巨頭,在資本市場上,與贛鋒鋰業(002460.SZ,1772.HK)齊名,有“鋰中茅臺”的稱號。

對于天齊鋰業港股上市盤中破發原因,富途投研團隊對《財經》記者表示,“背后的核心原因有兩點,一是天齊鋰業港股上市前,A股出現連續較大幅度下跌,使得整體市場情緒較為低迷;二是港股市場相對理性,有著完善的多空交易機制,對于前期大幅度上漲的公司,除非有著極強的增長潛力,否則一般不買單,因此許多公司A/H折溢價率較高。”

天齊鋰業執行董事兼行政總裁夏浚誠在港交所現場則表示,“股市是一個自由的財經交易市場,不是企業能夠控制的,股價跌跌漲漲都是很正常的。”

截至7月13日收盤,天齊鋰業H股報收82港元/股,與發行價恰好持平,其H股較A股折價近50%。次日,盡管天齊鋰業發布了上半年業績預增百倍的公告,但天齊鋰業A股和H股雙雙下挫,H股收盤已破發。

港股首秀破發

7月13日,天齊鋰業在港上市,其H股發行價格為82港元/股,募集資金總額約為134.58億港元,創下今年以來港股市場最大的IPO。

不過,天齊鋰業上市首日開盤即破發,盤中最低跌至72.65港元/股,較發行價下跌11.4%,隨后股價震蕩回升。戲劇性一幕出現在收盤前最后一分鐘,隨著308萬手買單進場買入,天齊鋰業港股股價被神奇拉升,最終收盤價與發行價持平。

次日(14日)早間,天齊鋰業發布業績預增公告,上半年扣非后凈利潤最高增幅達535倍。但是這未能在多大程度上提振公司H股股價,高開后最終收跌,港股當日收報于79港元,跌幅3.66%,A股當日也出現了2.46%的下跌。

對于公司股價,夏浚誠在港交所現場表示:“我不覺得A股和H股的股價方面,除了公司的基本面,有什么可以去擔心的。”

富途投研團隊認為,天齊鋰業港股上市盤中破發原因之一,是在上市前公司A股出現較大幅度連續下跌。

而天齊鋰業A股近段時間下跌的直接導火索,則來自昔日私募大佬徐翔妻子應瑩的一則股評。

7月10日晚間,應瑩在《每周市場點評》中表示:“天齊鋰業戴維斯雙擊已達頂峰,價格已高估。”受此影響,天齊鋰業股價隨后兩個交易日下跌13.65%。

針對應瑩對天齊鋰業的評論,天齊鋰業7月11日回應稱:“據應瑩本人7月10日晚的公開回應,她沒有股票賬戶、不買賣股票,理解她本人未持有天齊鋰業股票。同時我們也提醒投資者理性看待市場評論,注意投資風險。公司目前經營一切正常。”

與上市首日即破發不同的是,天齊鋰業本次發行H股受到機構歡迎。據天齊鋰業H股招股說明書,其基石投資者包括中創新航科技股份有限公司、中國太保投資管理(香港)有限公司、LG化學、太平洋資產管理有限責任公司、深圳市德方納米科技股份有限公司、四川能投(香港)控股有限公司及金山(香港)國際礦業有限公司。

招股書顯示,上述七大基石投資者將認購5978.62萬股,約占發行股份的36.4%,認購金額為49億港元。其中,上市公司德方納米認購11.78億港元。

天齊鋰業是以鋰為核心的新能源材料企業,業務包括鋰化合物及衍生物生產與鋰精礦開采及生產,其產量和銷售規模在國內鋰行業中均居前列。

鋰是電動汽車的關鍵原材料之一。自2021年以來,對鋰長期供求失衡的擔憂以及市場炒作,曾讓鋰價“一飛沖天”。伴隨鋰價飛漲,天齊鋰業近年來業績也水漲船高。2021年,天齊鋰業實現營業收入76.63億元,同比增長136.56%;實現歸屬上市公司股東凈利潤20.79億元,同比增長213.37%。今年一季度,天齊鋰業業績繼續飆升,當季實現扣非凈利潤28.34億元,近19倍的增長。

募資主要為還債

天齊鋰業的前身是一家瀕臨倒閉的縣屬國有企業——射洪縣鋰鹽廠。創始人蔣衛平接手后,公司逐漸扭虧為盈,并于2010年在深交所上市。此后,敢于冒險、眼光毒辣的蔣衛平,通過兩次“蛇吞象”式跨國并購,讓天齊鋰業一躍成為中國乃至全球的鋰礦巨頭。

根據伍德麥肯茲報告,按2020年產量而言,天齊鋰業是全球最大的鋰礦生產商;按2020年鋰產生的收入計算,天齊鋰業排名第三。

不過,因近年來“蛇吞象”式的并購,天齊鋰業的資金鏈一度緊繃。而天齊鋰業赴港上市融資的主要目的,即是為了緩解公司巨大的債務壓力。

根據公司此前遞交的招股書,其此次赴港IPO募集資金,擬主要投向三方面:一是償還并購智利礦業化工(SQM)所欠貸款的未償還債務及相關交易費用;二是為安居工廠一期建設撥資;三是補充營運資金。

截至2022年6月10日,SQM債務的尚未償還本金額為11.3億美元,折合約88.65億港元。與其134.58億港元募資額相比,SQM債務約占募資額的三分之二。

“天齊鋰業這次赴港上市的目的很明確,就是甩掉歷史債務包袱,之前因為債務問題資金緊張,公司的產能擴張一直不順。”有投行人士告訴《財經》記者。

富途證券投研團隊對《財經》記者表示,“天齊鋰業本次募集資金134億港元,募集情況較好,對于重資產的采礦業,天齊鋰業本次募集資金會極大地緩解后續的資金壓力。”

天齊鋰業的大額債務主要源于2018年其對SQM的收購,這被認為是一場“蛇吞象”式的并購。

圖:天齊鋰業最近十年歸屬母公司股東的凈利潤及增長率

資料來源:《財經》記者根據Wind,數據整理 制圖:顏斌

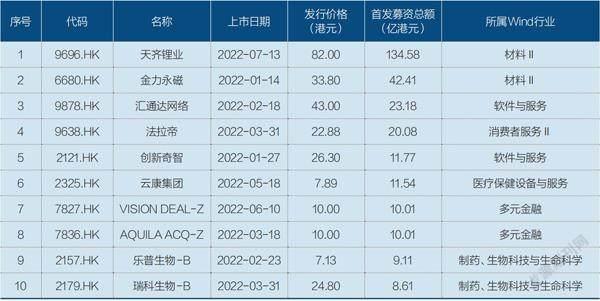

表:2022年以來港股募集資金最多的十大IPO

注:數據截至7月14日。資料來源:《財經》記者根據Wind數據整理

2018年5月31日,天齊鋰業發布公告,擬以65美元/股,收購SQM公司 23.77%的A類股股權,總交易額為40.66億美元。最終,天齊鋰業以現金收購方式完成該筆交易,其中,有35億美元(約合223億元人民幣)的收購資金是向境內外銀團借款。彼時,天齊鋰業的凈資產僅為119.37億元。

在此之前,公司還進行了多項并購。其中,2013年,公司還進行了一項“蛇吞象”式的收購。彼時,公司搶先美國鋰業巨頭洛克伍德,以50億元的價格收購了澳大利亞的泰利森,后者擁有全球最大的鋰輝石礦。當年,天齊鋰業的營業收入僅有4.15億元,凈資產為8.65億元。

外界將這兩次海外收購比作一場“豪賭”。對此,天齊鋰業董事長蔣衛平在接受采訪時說:“海外收購并不都是等你做好了萬全的準備才會發生,而是恰好處在這個窗口期,該出手時就要出手。”

但“蛇吞象”式的收購,給公司帶來了龐大的債務壓力。在此情形下,2018年8月,天齊鋰業向香港聯交所遞交了發行上市的申請。不過,由于當時SQM產能收益尚未兌現、全球鋰礦價格低迷等,公司此次赴港上市最終折戟。

此后,天齊鋰業一直背負巨額債務前行。2020年,公司曾一度陷入“生死邊緣”。2020年11月中旬,公司發出通告,已無力支付因并購出現的貸款利息4.71億元,同時并購貸款中有18.84億美元將于11月底到期,占公司最近一期經審計凈資產的179.35%。彼時,公司違約在即,最終,其通過間接出讓泰利森24.99%的股權,暫時轉危為安。

如今,受益于新能源市場的高景氣,天齊鋰業也隨行業進入上升周期,得以再度叩開港交所大門,并成為今年以來港股市場募資金額最大的IPO。

今年上半年,港股IPO市場極為慘淡,融資額同步大降九成。德勤6月22日發布報告預計,2022年上半年香港有24只新股,融資約178億港元,相對2021年上半年46只新股融資2130億港元,新股數量下跌48%,融資總額緊縮92%。2022年上半年,香港市場僅一家公司是大規模上市,像貝殼、蔚來這樣的企業則是介紹上市(不發行新股),港股融資總額進一步萎縮。

另據Wind(萬得)數據統計,今年以來(截至7月14日),港股市場總計有38只新股上市,在天齊鋰業上市前,募資規模最大的公司為金力永磁,其募資規模為42.4億港元。

鋰價走勢現隱憂

在天齊鋰業巨額債務危機緩解背后,機構對于鋰價的未來走勢則不太樂觀。

此前,受益于新能源汽車熱銷以及儲能的快速發展,市場對碳酸鋰、鋰精礦的需求大幅上升。供需缺口之下,2021年以來,碳酸鋰等產品價格大幅上漲,鋰礦企業的優勢愈發凸顯。

Wind數據顯示,電池級碳酸鋰的平均價從2020年末約5萬元/噸,上漲至如今的47萬元/噸,今年3月還一度突破50萬元/噸的高位。

鋰產品“量價齊升”,鋰礦企業自然是最大受益者。2021年,天齊鋰業憑借一路高漲的鋰價,得以扭虧為盈,實現歸母凈利潤21億元。今年一季度,天齊鋰業實現營收53億元,同比增長481%;凈利潤33億元,同比上漲14倍,已超過2021年全年凈利潤。

在業績大增的背景下,多家鋰礦和電池企業趁著主題熱度定增融資“補血”,誰都不愿錯過這一擴大投資版圖的好機會。鋰電板塊掀起了再融資浪潮。

Wind數據顯示,2021年至今,鋰礦和鋰電池板塊已完成逾千億元增發融資,還有超千億元在路上。具體來看,2021年有19家公司定增募集資金約420億元;2022年至今有7家公司定增募資569億元。從募投項目來看,大多數的定增投向為產能擴充項目。

今年6月,動力電池之王寧德時代(300750.SZ)剛剛完成450億元巨額定增,共有22家機構投資者獲配,包括多家海內外知名機構,募集資金擬全部用于電池生產基地項目和新能源先進技術研發與應用項目。

值得一提的是,在這些鋰電企業定增引入的投資者名單中,發現了不少新能源車企的身影,如蔚來、理想、小鵬、比亞迪等。

為平抑鋰價上揚帶來的成本壓力,穩定原材料供應,越來越多的整車廠、動力電池廠商開始染指上游,簽訂合作協議、入股鋰礦企業,或者直接下場掃礦。

整個鋰資源市場似乎已陷入一種瘋狂的態勢,但這種繁榮是理性的嗎?還會持續多久?

特斯拉首席執行官(CEO)馬斯克曾提到,“地球本不缺鋰,只是開采和提煉的速度很慢。”未來隨著更多的資本涌入到上游鋰資源開采領域,鋰礦的開采進度將加快,鋰供應量也將不斷增加,鋰價或有所降溫。

中信證券7月11日發布的鋰行業深度報告認為,鋰價拐點或在2023年到來,價格或高位回落。

其分析認為,鋰價在2022年下半年上漲預期較強,但受產業鏈庫存累積等因素影響,預計鋰價后市漲幅或有限。中信證券判斷,鋰價拐點或在2023年到來,價格或高位回落,2024年隨著供應過剩壓力增大,鋰價將顯著下行。

其進一步分析稱,高鋰價刺激下供應端擴產不斷加速,預計2023年全球新增鋰供應量將達到40萬噸碳酸鋰當量(LCE),推動行業供需格局反轉。根據其測算的供需平衡表,預計2023年-2025年全球鋰供應過剩占需求總量比例為6%、23%、30%,呈現逐年上升態勢。2023年由于過剩比例較小,預計鋰價或維持30萬元/噸以上。2024年供應料將大幅過剩,預計鋰價將顯著下跌,價格或跌至15萬元/噸以下。

麥肯錫也認為,未來幾年,鋰行業有能力提供足夠的產品,來滿足鋰離子電池行業飛速發展的需求。其預計,從2021年到2030年,采用傳統制取工藝的鋰供應量有望增加300%以上;此外,直接提鋰(DLE)和直接制鋰(DLP)技術有望成為重要驅動力量,使鋰行業能更快滿足飆升的需求。

對于鋰價表現,夏浚誠7月13日對外表示,“對于鋰價方面,講的是科學的供需關系,按照現在的供求關系,短期之內供應是趕不上需求的。只要供需關系存在落差,鋰價方面我們非常有信心。”

天齊鋰業港股未來走勢如何?富途證券投研團隊對《財經》記者表示,投資者不能僅根據A股定價就判斷H股定價,H股更多是“絕對價值”市場,公司的估值底部來源于派息率和增長潛力,并且炒作故事較少,因此投資者需要嚴謹判斷增長潛力和未來估值水平來進行投資。

截至7月14日收盤,天齊鋰業H股報收79港元/股,A股報收于125.55元/股,總市值2061億元。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26