晚清徽商合伙經營之穩健性特征

——以兆成商號史料為中心

2022-08-17 03:58:34孫麗袁為鵬

安徽史學 2022年4期

孫麗 袁為鵬

(1.安徽師范大學 經濟管理學院,安徽 蕪湖 241000;2.上海交通大學 人文學院,上海 200030)

關于中國傳統商業合伙制的研究,近年取得了豐碩成果。尤其是關于不同時期合伙制的演化、合伙制的類型、合伙資本的組織形式、不同行業的合伙制等問題,出現了一些較為深入的研究成果。(1)如劉秋根:《中國古代合伙制初探》,人民出版社2007年出版;杜恂誠:《近代中國無限責任企業的歷史地位》,《社會科學》2006年第1期;朱蔭貴:《試論近代中國民間資本中合伙制企業生命力強大的原因》,《東南學術》2018年第3期,等。關于徽商合伙制度,劉秋根等基于徽商賬簿對明清工商業的合伙形態進行研究,認為徽商合伙具有濃厚的宗族特色,這和較早時期藤井宏、傅衣凌、張海鵬等學者的結論一致。(2)參見劉秋根、謝秀麗:《明清徽商工商業鋪店合伙制形態——三種徽商帳簿的表面分析》,《中國經濟史研究》2005年第3期;藤井宏著,傅衣凌、黃煥宗合譯:《新安商人的研究》,《安徽史學通訊》1959年第2期;傅衣凌:《明清時代商人及商業資本》,人民出版社1956年版,第75—77頁;張海鵬、王廷元主編:《徽商研究》,人民出版社2010年版,第73頁。王裕明認為徽商合伙形態分為兩類:一是親族之間的合伙,二是非親族之間的合伙。后者在清代已經出現,如康熙十二年(1673)休寧典商朱元亨典的合伙案例,并認為后者的合伙形態是基于契約關系而非血緣關系,因而信用水平高于前者。(3)王裕明:《明清徽州典商研究》,人民出版社2012年版,第301頁。

總體而言,關于明清徽商合伙制度的研究,大多認為明清時期民間商業合伙較不穩定,徽商合伙制還具有典型的宗族特征,股東進退自由,缺乏約束,是一種自由但不穩定的合伙形態,由此導致其在擴大規模和持續經營方面面臨較多困難。不過,該領域的研究針對具體企業較長時期內經營問題進行微觀的透視性研究極少。劉秋根等基于徽商會計文書對合伙制度形態的研究頗具開創性,但他依據的材料為乾隆時期及以前,本文研究的兆成商號盤單最早為咸豐五年(1855),最晚為光緒三十四年(1908)。在此期間,兆成商號的合伙經營表現出來的特征與以往學者研究的結論不同,反映了徽州商人在清末復雜的環境中與時俱進的努力,從學術的角度看,這種努力有著重要的研究意義。本文嘗試以兆成商號為例研究徽商合伙經營特征,由于文書材料不少地方模糊不清或受到損壞,征引或有錯訛,還請方家不吝賜正。

一、兆成商號經營狀況

(一)兆成商號及其盤單簡介

兆成號是一家經營布業的徽州合伙商號,以胡蔚記、程鳴記、程德記、邱集記四個家族為主要合伙股東。關于兆成號開辦與結束的時間,一些學者已做過初步的研究,劉伯山認為“至少是在1918年時,兆成布號還是屯溪老街上的一個著名店號,但到了1937年至1945 年的抗戰期間,此店號已不見記載。”(4)參見劉伯山:《清代中后期徽州宗族社會的松解——以〈黟縣一都榆村邱氏文書〉為中心》,《中國農史》2012年第2期,第101頁注釋③,劉伯山本人的田野調查說明。依據兆成號的捐款記錄,1919年兆成布號依然存在,該商號的存續時間至少66年。(5)孫麗、袁為鵬:《晚清徽商的資本積累:兆成號盤單中的“堆金”與“財神堂”考釋》,《安徽師范大學學報》2021年第3期。

本文使用的史料稱之為“盤單”,是因為每件文書結尾都有“兆成盤單”四字。史料包括年度商號存貨、債權債務,以及向股東的分紅等內容。兆成號盤單被收入《徽州文書》的共23份,時間跨度為咸豐五年正月初二日至光緒三十四年正月初二日,較為系統地反映了該商號財務狀況及經營成果的發展變化。

(二)兆成商號的經營狀況

兆成盤單自右往左分三大部分,第一部分從最右側起,每行起首用“存”字表示,包括上一年結存,然后依次是本年各項存貨、債權、貨幣資金等;第二部分每行起首用“該”字表示,主要包括所欠款項;第三部分屬于利潤分配環節,包括分息率、向各位股東分配的金額以及所余正本。本文主要通過6個指標來說明商號的經營狀況,具體見下頁表1。一些年份的盤單缺失,不過并不影響總體結論。“存”與現代意義的資產概念相同,兆成號“存”項合計金額,從同治五年的2583.621兩漕寶紋銀至光緒三十四年11895.541兩漕寶紋銀,增值約4.6倍。

一般來說,“該”項金額表示商號的負債,不過,兆成號有個獨特的情況,從現存盤單看,咸豐五年、光緒十九年以后有兩個項目,即“堆金”和“財神堂”,他們屬于盈余公積(6)關于“堆金”“財神堂”資金的性質,參見孫麗、袁為鵬:《晚清徽商的資本積累:兆成號盤單中的“堆金”與“財神堂”考釋》,《安徽師范大學學報》2021年第3期。,因此該項總金額扣除“堆金”與“財神堂”金額之和后,才是商號的負債總額,此時的該項總金額與存項總金額的百分比,才等同于現代意義的資產負債率。這里也剔除了咸豐五年的數據,因為咸豐五年的數據比較特殊,該年直接在“存該”余額中撥堆金7000兩,其余年份這兩項資金都記在“該”項部分。從表1的存該比(資產負債率)這一指標看,該比率有逐年上升之勢,不過光緒二十九年開始有小幅度下降,平均負債率為56.9%,以現代的眼光來看,40%至60%的負債率屬于適宜水平。

表1 兆成商號主要的財務數據 單位:兩

分息額,是指兆成商號對股東的分紅,每年根據盈利狀況,分息率有所變化。除同治九年、光緒三十一年、三十三年這三個年份沒有分息,大多數年份分息率為1分至2分之間,即10%至20%之間,光緒二十九年甚至高達6分,即年收益率60%,收益相當可觀。

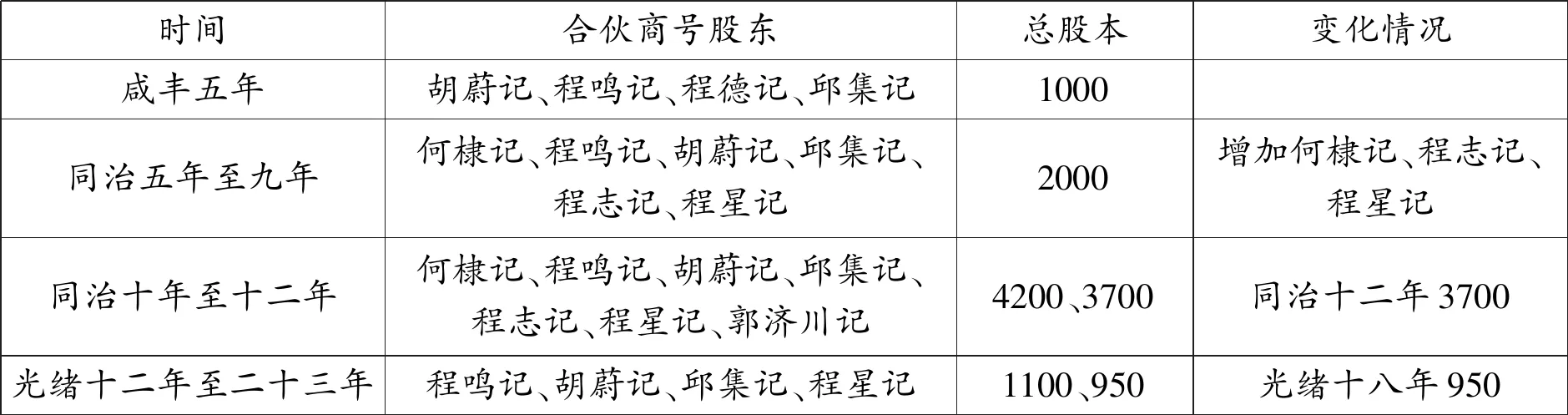

正本即商號股東投入的資本,大多數年份為1000兩左右漕寶紋銀,股本規模比較穩定。同治十年至十二年分別為4200、4200、3700兩漕寶紋銀,這三年是因為新股東郭濟川記加入,投入2000兩漕寶紋銀。

以上主要財務數據顯示了商號良好的財務狀況以及較好的盈利能力,商號持續經營至少66年,在當時環境下取得這樣的成績,實屬不易。

二、兆成商號合伙經營之穩健性特征

本文用“穩健性”一詞概括該商號的合伙經營特征,穩健經營是現代企業很重要的經營理念,如資本(股本)穩定,重視資本積累,不過度負債,謹慎性會計處理原則等。兆成商號經營期間長達半個多世紀,其財務數據體現出諸多穩健性特點,本文從以下四個方面探討兆成商號合伙經營的穩健性特征。

(一)商號股東關系、股東構成以及股本規模特點

1.股東之間穩定的合作關系

商號股東根據盤單所載每年分息對象可知,詳見表2。大多數年份由胡蔚記、程鳴記、程德記、邱集記這四家構成,何棣記、郭濟川記也是持續年份較久的股東。目前沒有更多的史料證明他們之間有直接的親屬關系。通過研究程氏文書,發現一份土地交易方面的契約,載明了胡家和程家之間的關系,錄文如下:

立杜賣斷契人胡開煥,今因不便,自情愿將績置荳坦一處,土名里塢,系經理露字□號,計稅二畝五分,計荳租二砠十斤,正其坦新立四至,東至□,西至□,南至□,北至□,四至內憑中立契,盡行出賣與程嘉棟母舅名下為業,三面言定,時值價九七銀十五兩正,其銀當日收足,其坦即聽買人管業……(余略)(7)《清嘉慶十八年二月胡開煥立杜賣斷荳坦契》(編號0015),《徽州文書》第1輯第3卷,廣西師范大學出版社2005年版,第18頁。

可以看出該交易中的程氏和胡氏屬于舅甥關系,但不能得出胡蔚記和程鳴玉之間的關系。程氏文書中還收藏了一份光緒二十二年程啟美立杜斷賣園地契一份(8)《清光緒二十二年十二月程啟美立杜賣斷園地契》(編號0136),《徽州文書》第1輯第3卷,第139頁。,交易對象是程鳴玉,也是程氏文書中唯一一份涉及程鳴玉的土地交易契約。根據徽州土地交易的習慣,程鳴玉與程啟美可能是親屬,但不確定他們在程氏家族中的具體關系。程家與汪家、胡家的關系可能是姻親之類的關系,程氏文書收錄了多份程家與汪家、胡家之間土地方面的交易,契約中的“中見人”,常常有“程胡氏、程汪氏”出現(9)《徽州文書》第1輯第3卷,第22、26、72,54頁。,根據當時已婚女性的稱謂習慣和徽州土地交易的慣例,兩家應該有親戚關系,才能優先轉讓,中見人一般也是親屬。邱集記股東應該是邱集文,《徽州文書》第1輯第1卷,收有《清光緒十六年孟夏月邱應書立遺囑》(10)《徽州文書》第1輯第1卷,第200頁。,首行有“立遺囑邱應書,字集文”,邱應書應是兆成盤單列示的股東之一邱集記。在《徽州文書》第1輯第3卷的程氏文書中,也收有同和商號的盤單,其中一份道光二十九年的盤單,列有股東:“王道南得記、王懋修記、汪培基堂記、邱集文記、程鳴玉記”五家(11)《徽州文書》第1輯第3卷,第22、26、72,54頁。,邱集文出資500元,名列第四,程鳴玉第五,說明兩家很早就認識,屬于熟人關系。

總之兆成商號的合伙關系屬于異姓合伙,個別股東之間可能有甥舅、姻親之類關系,因此商號的合伙關系也具有親族、熟人關系的合伙特征,這種關系不同于以往濃厚的家族性質,合伙關系也變得更加穩定 ,其背后的原因值得研究,只是目前無法獲取該商號合伙合同史料。

2.商號股東構成基本穩定以及股本規模基本穩定

通過對兆成商號股東與股本的研究,發現商號的合伙股東構成比較穩定,股本也比較穩定。該文書資料中,咸豐五年第一次出現一份兆成盤單,參加合伙的商號四家;同治五年至九年合伙商號6家,增加了“何”姓;同治十年至十一年,合伙商號為7家,新增郭濟川記;進入光緒年間,又回到了最初的四姓合伙時代,只是“程德記”換成了“程星記”,二者的關系還需要進一步研究。總之,在長達53年的時間里,僅僅出現四次變更,這說明雖然有股東進入、退出,但是并不頻繁,在股東不變的期間里 ,股本變化幅度很小,股本規模較穩定,詳細見表2。

表2 兆成商號的股東與股本(12)本文使用的“股東”“股本”兩詞,是根據邱氏遺囑原文所載,當時商號合伙人稱為“股東”,投資額稱為“股本”。遺囑見錄于《徽州文書》第1輯第1卷,第200頁。 單位:兩

這說明股東并非隨意進退,原因可能與徽商合伙非常重視股本保護有關,雖然還沒有發現兆成商號的合伙合同,不過可以依據別的合伙合同進行合理推測。早在明末纂輯成書的《新刻徽郡補釋士民便讀通考》中載有“同本合約格式”,其中有“所得利錢,每年面算明白,量分家用,仍留資本,以為淵源不竭之計。”(13)謝國楨選編:《明代社會經濟史料選編》下冊,福建人民出版社2004年版,第352頁。可見在明末合伙企業進行利潤分配時,已經明確要求“仍留資本”。另外清光緒年間徽商程振之等5人的合伙合同也有這樣的約定“所有官利每年議以八厘提付,各股毋得抽動,本銀亦不得絲毫宕欠。”(14)安徽省博物館編:《明清徽州社會經濟資料叢編》第1輯,中國社會科學出版社1988年版,第580頁。由此推測徽商合伙企業通過合同限制各股東的資本隨意退出或者減少這一規則具有悠久的傳統,而這樣的做法直到近代公司制企業才有類似的約束。英國是較早對公司制企業分紅進行規定的國家,1855年和1856年的《有限責任法》和《公司法》規定了不準用資本支付股金紅利,1862年對法案修改的時候依然明確規定只能從收益中支付紅利(15)[美]邁克爾·查特菲爾德著,文碩等譯:《會計思想史》,立信會計出版社2017年版,第130頁。,而兆成商號則在半個多世紀的合伙過程中自覺地對資本進行保護,說明有著很強的穩健經營的意識,下文的利潤分配規則與結果也進一步解釋了商號股本穩定的原因。

(二)利潤分配方面的特點

1.利潤分配機制中的“股本保護”特征

表2數據顯示了兆成商號的股本變動狀況,總體保持穩定,其原因可能在于合同約束以及自覺對股本進行保護的文化傳統,通過觀察兆成號23份年終盤單的分紅機制也可以看出這一特點。所謂“股本保護”是指在利潤分配過程中確保投資總額(盤單用“正本”表示)不被分配,以保證商號有穩定的經營資金。兆成商號作為一個普通的合伙企業,卻有著和近現代公司制企業類似的分紅規則,令人驚嘆。

經過研究發現,商號利潤分配有著穩定的規則,即首先保證正本被保留,然后再對剩余金額進行分配,分息率高低與當年的盈利狀況有關。總的分配規則是“存”項總金額減去“該”項總金額后再減去正本,余額作為分息的對象。盤單中一以貫之地采用“撥分息”方式,本文也采用“分息”表達分紅之意。其基本規則如下:

若:存-該-正本<0 ,不分息;反之,存-該-正本>0 ,一般分息(少數年份除外)

分息率=(存-該-正本)/正本

這里“存”和“該”都是本年合計數。除了少數年份,是否分息、分多少,商號會根據盈利狀況調整,優先保持正本充足穩定,再根據上述分息率公式確定收益率,而不是一成不變。從表3看,根據該公式計算的分息率和盤單所載每年的分息率一致,如咸豐五年盤單載“照正本1分撥息”,光緒二十六年“照正本2分撥息”等,和上述公式計算所得相同。

從表3可以看出,自咸豐五年以來的半個多世紀,在保證“正本”的前提下,根據上述規則對股東進行利潤分配,充分表現了商號對資本的保護。

表3 兆成商號分息情況統計 單位:兩

2.盈余公積提留實踐

兆成盤單中光緒十九年出現的一個新變化就是有提留盈余公積的實踐。也就是說,如果利潤較多,就不僅僅留下正本金額,剩余全部分紅,而是提留“堆金”“財神堂”,然后再向股東分配利潤甚至有時候不分配,具體見表4。光緒年間正本大多1000兩,規模幾乎不變,可見提取的“堆金”與“財神堂”資金并沒有用來擴大正本,很有可能用來經營周轉。光緒二十九年盤單存項總金額為14164.262兩,該項總金額為12564.262兩,后者包括“堆金”“財神堂”各2000兩,這4000兩實質為盈余公積,該年的實際利潤為5600兩。不過利潤分配還是按照前述的規則,對存該相減后的余額1600兩進行分配,首先留下正本1000兩,再對剩余的600兩進行分配,年息6分,相對于其他年份較高。而隨后的一年,按照前述的規則,還可以分息1000兩,但是該年并沒有分息,而是撥“財神堂”1000兩,光緒三十三年也是這樣的情況。

表4 兆成商號盤單中的“堆金” “財神堂”數量 單位:兩

可見商號并不是完全按照上述利潤分配公式進行分配,其原因可能因為各股東認為現有的資金已可以滿足家庭消費,把錢留給商號經營周轉,更有利于商號的發展。

盈余公積的出現,說明此時商號經營者已經有了很強的風險意識,這是不同以往的新變化,說明商號非常關注穩健經營問題。

(三)股東與商號之間往來款項方向的變化

關于股東與商號之間的債權債務,歷來是一個引人矚目的問題。據一些學者對明清合伙企業的研究,當時的合伙制度不穩定,主要表現為股東進退較為隨意,隨意透支商號資金等行為。然而,從兆成商號現存的23份盤單來看,僅僅有5份盤單涉及股東欠商號款問題。相反,商號向股東借款周轉的情況則相當普遍。盤單用“透”來表達。如光緒十七年邱集記“透”漕寶紋銀142.036兩;光緒二十九年,程德記“透”漕寶紋銀33.672兩等,而商號欠股東款的情況,幾乎每張盤單都涉及到。

表5可以看出股東向商號借款的金額遠遠小于商號欠股東的金額。咸豐五年的盤單比較特殊,除咸豐五年,股東欠商號款累計只有883.354兩漕寶紋銀,而商號欠股東的除去咸豐五年外累計高達27990.116兩漕寶紋銀。向商號借款的主要是邱集記和汪培基堂等,前者可以根據邱集文遺囑看出其家一直厄運不斷,生活極其不易,另外一家的情況還有待于研究,這與日常使用或出于其他目的挪用商號資金是不同的。結合股東與商號資金往來的情況,可以認為,在與商號的財務關系處理方面,是以盡可能保證商號財務良好運行為原則的。

表5 兆成商號股東與商號之間的往來借款 單位:兩

該現象很值得研究與思考,因為和以往的合伙企業的資金流向相反,投資者把自己的資金借給商號的動因是什么?因為沒有看到借貸合同,不清楚利息高低,根據一些學者研究,清代徽州借貸利率多維持在2分左右(16)關于徽州地區的借貸利率,研究者頗多。參見吳秉坤:《清至民國徽州民間借貸利率資料匯編及研究》,上海交通大學出版社2015年版,第146頁。,低于許多年份的投資收益,就算和錢莊之類的金融機構利率相同,對商號來說,來自股東的借款風險要低一些,同樣有利于商號的穩健經營。

(四)會計方法與技術方面體現的謹慎性會計原則

謹慎性原則是現代會計重要的原則之一,是指企業應合理核算可能發生的損失和費用,不得多計資產或收益,少計負債或費用。當經濟業務有幾種不同會計處理方法和程序可供選擇時,在不影響合理選擇的前提下,應盡可能選用對所有者權益產生影響最小的方法和程序進行會計處理,合理估算可能發生的損失和費用,提取壞賬準備、資產減值準備等必要的準備金,這是降低企業經營風險、保全資本的重要舉措。以往的會計史及企業史研究中,尚未發現有人注意并研究過這一情況。而兆成商號盤單多處體現了謹慎性原則,如對債權與債務采取不同的貨幣折算率、對債權的折價處理以及折舊會計思想的運用等。

1.“存項”與“該項”中對債權、債務不同的貨幣折算率

近現代中國經濟中貨幣的多樣性及復雜的貨幣折算,是一個令人十分頭疼的問題,會計史料也普遍存在各種貨幣間的折算。而兆成盤單中,對存、該項目竟然采用了差別比率折算,這是前人研究中未曾注意過的。兆成盤單以漕寶紋銀作為記賬貨幣,需要對其他貨幣進行轉換,比如咸豐五年的盤單中有一存項“亦洋1995元,60扣24曹寶文1197兩”,而同年該項中有“該 程佳記亦洋80.802,值曹文”,就是說,“該”項中亦洋(英洋)與曹文(“漕寶紋銀”的簡稱)是1比1的比例折算,這種記賬方法在兆成盤單中很普遍,見表6。

表6 “存”“該”項目中本洋、英洋(亦洋)與漕寶紋銀之差別比率

上表中有些年份數據留空,因為各年份使用貨幣并不一致。除上表所列本洋和英洋外,還有27官文、洋例文等,為了避免過于繁亂,表中未列出。兆成號以“24漕寶紋銀”作為記賬貨幣,對于以其他貨幣計價的債權、債務,皆折算為“24曹文”。然而,研究發現,對同樣的貨幣類型,存項折扣率小于該項的折扣率。比如存項中亦洋(英洋)大多按0.6的比例折算,該項則按0.69或者0.76折。本洋存項折率基本在0.6—0.7之間,該項在0.9—1之間。這體現了會計上的謹慎性原則,即“高估負債,低估資產”原則。其根本意義在于穩健經營,以降低可能發生的償債風險。

2.低估債權的會計處理方法

在兆成盤單中,往往把折舊會計方法和低估債權的會計方法合并使用,如把家具、債權等合計折為“1兩漕寶紋銀”,這種做法非常普遍,如光緒十六年、十七年盤單、光緒三十一年等多份盤單中,也有多項資產合計作價1兩的記錄。從以上資料分析,涉及此類估價的資產包括:(1)存出店租;(2)家具;(3)借出或應收款項。其中存出店租是預付的租金,其資金已經付出,但受益是在以后各期享受租賃資產服務之時,現代會計專設“待攤費用”對其進行處理。家具代表固定資產,已估價8兩,此即其資產的賬面價值。借出或應收款項存在較大收款風險,是很可能成為壞賬的項目。為什么這些項目,包括已經估作8兩的“家伙”,要合在一起作價1兩?其原因在于,該商號是采用“存”“該”相抵計算利潤的方式,這些項目雖列入“存”項(資產),但實質上已經不能成為利潤進行分配,故象征性地估價1兩,主要是為了計算利潤之便。自然,這種處理方式,在采用通過收入與成本費用抵減方式定期計算利潤的現代會計中已經不再存在。但這種處理符合“謹慎性原則”,應該足夠引起我們對舊時中國民間會計處理原則和方法的重視。

筆者在研究該商號的同時,發現《徽州文書》第1輯第3卷中還收有同和商號的部分盤單(17)同和商號的盤單史料遺存總共8份,分別為道光二十九年、三十年、咸豐元年至七年,中間缺少咸豐五年的盤單。具體見《徽州文書》第1輯第3卷,第54—75頁。,也是程鳴玉家族投資的,研究發現該商號也具有類似的穩健性特征,鑒于篇幅不再列舉。除此之外,程氏文書還收有同和、兆成、成記、恒足等幾個商號的收支賬單、購貨清單、發貨單、付款單、貨價單、扎存單、各貨清單等(18)該部分涉及的各種賬單、發貨單、價格清單等文書等參見《徽州文書》第1輯第3卷,第4—270頁。,這些單據一定程度上也證明了商號經營制度比較完善和穩健。只是這些史料較為零散,像兆成商號這樣保留了半個多世紀的盤單文書情況較為罕見,由此決定了本研究具有特別的意義,也給驗證結論的普遍性帶來一定的困難。關于個案研究結論的普遍性問題,我們認為:其一,兆成商號資本額大多數年份為1000兩漕寶紋銀,這個規模對于布匹、雜貨店類并不算大,較之典當商和鹽商數萬兩甚至數十萬兩以上的規模只能算是中小規模的商號;其二,商號主人的傳記史料目前沒有發現,但從一些相關的文獻中可推斷其顯然并無顯赫的社會地位,屬于一般商人。因而這一普通商人所經營的中等規模的商號是徽州地區工商業領域比較普遍存在的,在一定程度上能夠反應當時普通商號的經營情況。當然,更加有說服力的結論還有賴于對更多的相關商號進行深入研究,因此,搜尋更多的相關材料,開展更深入的研究,應為未來研究的重點方向之一。