基于質量成本的商業銀行服務質量研究

——以招商銀行個人業務服務為例

2022-08-17 00:26:10魯美娟副教授廖巧雯皇甫慧茹江西理工大學經濟管理學院江西贛州341000

商業會計 2022年14期

魯美娟 (副教授) 廖巧雯 皇甫慧茹 (江西理工大學經濟管理學院 江西贛州 341000)

一、引言

當前我國經濟已由高速增長階段轉向高質量發展階段,這就對我國各行各業的業務開展提出了更高的要求。近年來,我國商業銀行網點普遍存在服務效率低、服務質量差等問題,在我國經濟高質量發展背景下,商業銀行亟需在講究經營效益的基礎上加強業務質量管理、提高個人業務服務質量,為客戶提供良好的服務。質量成本是指企業為保證或提高產品質量而進行管理所支付的費用與由于質量低劣所造成的損失費用,在銀行個人業務服務質量評價管理中,引入質量成本具有可行性和廣闊的前景,本文對此探討。

二、相關研究回顧

美國質量管理學家A.V.費根鮑姆于20世紀50年代首次提出質量成本這一概念,質量成本包括預防成本、鑒定成本和損失成本,是指企業為確保產品質量而事前支付的成本,以及由于產品質量問題而事后支付的損失總和。20世紀60年代,朱蘭博士提出著名的“礦中黃金”觀點,認為企業降低不合格產品率、增加企業產出效率是需要企業挖掘的金礦。隨著生產效率的提高和“礦中黃金”中隱性成本的凸顯,后來研究發現增加預防成本和鑒定成本的投入可以實現“零缺陷”的質量管理(段遠剛,2018)。

20世紀90年代后部分學者將質量成本研究由制造業引入服務業。Carr.Lawrence(1992)認為,服務業的質量成本明細界定與制造業有很大不同,并簡要介紹了其核算方式。王效俐(2003)將客戶滿意度引入質量成本特征曲線,為服務業質量成本的研究奠定了理論基礎。袁亞忠(2007)認為,由于服務行業中顧客對服務期望的不斷提高,企業為了維持顧客滿意度應增加預防和鑒定成本,但事后質量成本損失會減少,該觀點與“零缺陷”的質量管理理念相同。后來質量成本管理研究引向了更為細分的行業。Collin(2007) 以飯店為樣本,證明了質量成本管理理念對餐飲業同樣有效。王灝(2011)實證研究發現保險業質量成本管理符合顧客滿意條件下的質量成本模型,保險業應當以提高客戶滿意度為質量管理的重點。

關于改進銀行金融服務行業服務質量的相關研究,近年來集中于管理學視角,本文將以招商銀行為例,通過質量成本模型研究商業銀行個人業務服務質量,為我國金融服務行業高質量發展提供參考和借鑒。

三、質量成本與顧客滿意度的概念界定

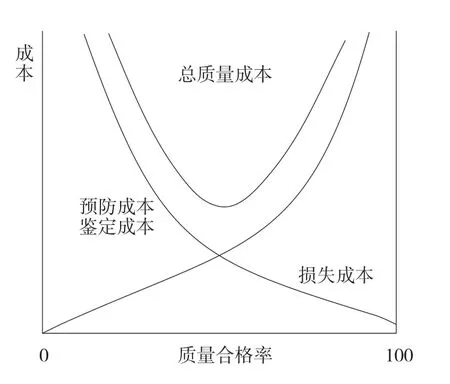

傳統的質量成本觀認為控制成本(包括預防成本和鑒定成本)與損失成本此消彼長,如圖1所示,模型中存在著總質量成本最低點,這種質量成本觀默許了一定數量的殘次品。

圖1 傳統質量成本模型

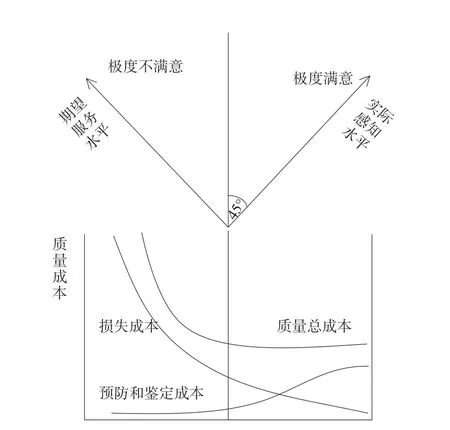

顧客滿意度由顧客實際感知與期望感知決定,實際感知水平高于期望感知水平,則顧客滿意度越高,反之則越低。顧客滿意度有以下幾個特點:第一,顧客滿意度的主觀性較強,難以達到100%的絕對滿意。第二,提升顧客滿意度有諸多“軟性”手段,例如員工的自我要求和敬業精神。因此如下頁圖2所示,當市場中所有顧客期望值等于實際感知水平時,服務質量的預防和鑒定成本增長會逐漸趨緩,質量總成本達到拐點,此時市場處于最穩定狀態,而質量總成本處于最低點,并沒有達到顧客的極度滿意。

圖2 顧客滿意條件下的質量成本模型

四、商業銀行個人業務服務的特征及質量成本管理范圍

(一)商業銀行個人業務服務特征

一般認為服務業是從事服務產品的生產部門和企業的集合,其中服務產品是指企業以勞務的形式為客戶提供有價值的活動。隨著現代智能科技的發展,服務產品不再局限于純勞務形式,并伴隨電子信息技術、人工智能、云計算等前沿科技的使用。在產業劃分中,服務業被歸納為第三產業,其定義為除農業、工業、建筑業之外的其他所有部門。顯然,銀行個人業務服務屬于服務業。

商業銀行個人業務服務是一種帶有金融業色彩的特殊服務業,與其他服務業相比具有鮮明的行業特征。首先,個人客戶將銀行儲蓄視為穩定的資金管理方式,因此銀行金融產品的價格對個人消費者忠誠度影響并不顯著,客戶更加在意個人業務的服務質量(賈瑞躍,2013)。其次,銀行個人業務服務屬于金融業的伴隨性服務,但服務價格、接待能力、業務效率等體現服務質量的因素對消費者忠誠度具有顯著影響。再次,銀行個人業務服務較其他類型的服務行業智能化力度較大。近年來,各商業銀行為順應金融科技的行業背景,對金融科技投入不斷增加使得智能化服務逐漸替代人力勞務型服務的趨勢愈加明顯。

(二)商業銀行個人業務服務質量成本管理范圍

銀行個人業務服務的特征決定了其質量成本管理的重要性。基于質量成本管理視角,可以把銀行個人業務的服務質量成本劃分為四類:預防成本指專門為預防劣質銀行個人業務服務而設置的管理項目成本;鑒定成本指為了確保質量標準對個人業務服務開展的評價或審核所支付的費用;內部損失成本指向個人客戶提供的服務未能滿足要求所造成的損失;外部損失成本指向個人客戶提供的產品或服務未能滿足規定的要求,導致客戶投訴索賠等造成的損失。詳見表1。

表1 銀行個人業務服務質量成本管理范圍

需要注意的是,由于商業銀行質量成本信息公開的有限性,僅依據財務報告所披露的信息難以區分各明細項目的質量成本,因此本文對指標進行調整。首先,預防成本和鑒定成本在商業銀行財務報表中個人業務部分的“業務及管理費”中體現。其原因在于金融服務具有動態性,即服務提供伴隨著服務享用,動態過程中難以核定金融服務的鑒定成本。其次,財務報表中個人業務部分的“信用減值損失”反映內部損失。原因在于該損失是由銀行風險控制的失誤導致服務失效而引起的,屬于預防和鑒定活動未達到預定效果導致的內部損失。

五、商業銀行個人業務服務質量成本案例分析

招商銀行成立于1987年,是我國境內第一家完全由企業法人持股的股份制商業銀行,也是我國銀行業改革的第一家試點銀行。從招商銀行個人業務的總資產營業利潤率對比來看,位居同業前列,說明近年來招商銀行對金融科技的投入產生了良好的效益。詳見下頁表2。

(一)個人業務服務質量成本分析

本文將基于顧客滿意條件下的質量成本模型,對招商銀行個人業務服務質量成本及其顧客滿意度進行分析,包括預防與鑒定成本分析、損失成本分析、總質量成本分析、顧客滿意度分析四部分。

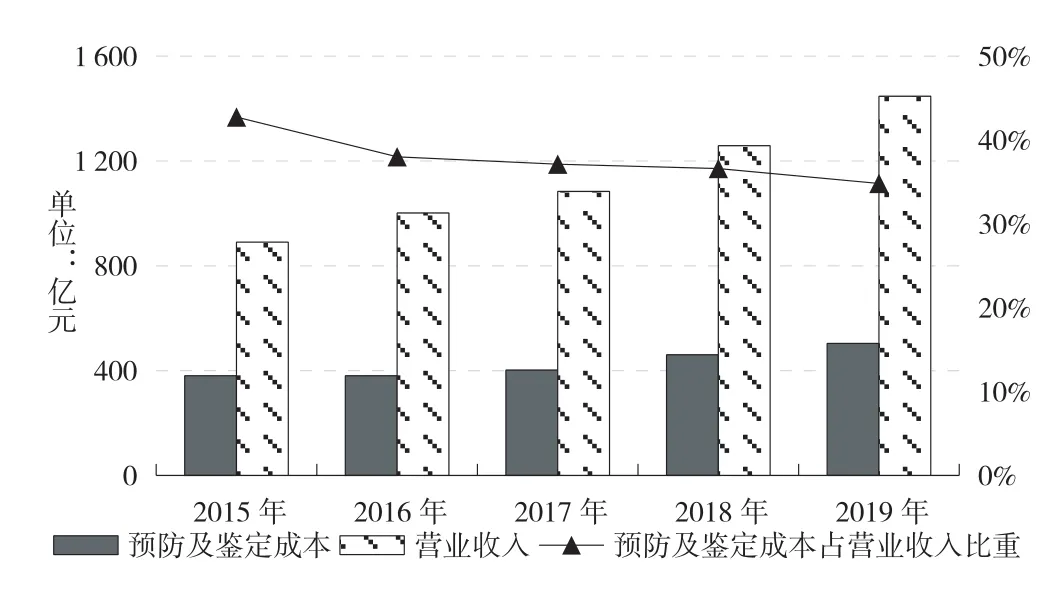

1.預防與鑒定成本分析。從預防與鑒定成本的絕對值比較來看,招商銀行的預防與鑒定成本投入近年呈上升趨勢。2015—2019年年報顯示該項成本增長32.4%,其中2015年投入381億元,2019年投入504億元,員工費用同比增長27.21%,折舊、攤銷及其他一般行政費用同比增長39.4%。預防及鑒定成本增長主要原因在于招商銀行大力支持金融科技創新,加大數字化基礎建設和網點軟硬件設施改造,提升了品牌形象和服務水平。

表2 2019年我國部分銀行個人業務總資產營業利潤率分析表 單位:百萬元

圖3 2015—2019年招商銀行個人業務預防及鑒定成本分析圖

從預防與鑒定成本的相對值比較來看,預防與鑒定成本占營業收入比重呈下降趨勢,占比從2015年的42.74%下降至2019年的34.82%,該項數據表明預防及鑒定成本投入效率得到提升,招商銀行以一定的預防與鑒定成本投入,獲得了營業收入的增長,服務質量管理效益呈現良好勢態,是招商銀行加大金融科技創新打造“輕型銀行”的結果。

由以上可知,招商銀行注重金融科技領域的投入,對個人業務的預防及鑒定成本投入力度較大,符合顧客滿意條件下的質量成本模型,且營業收入增幅高于預防及鑒定成本投入水平,服務質量效益較好。

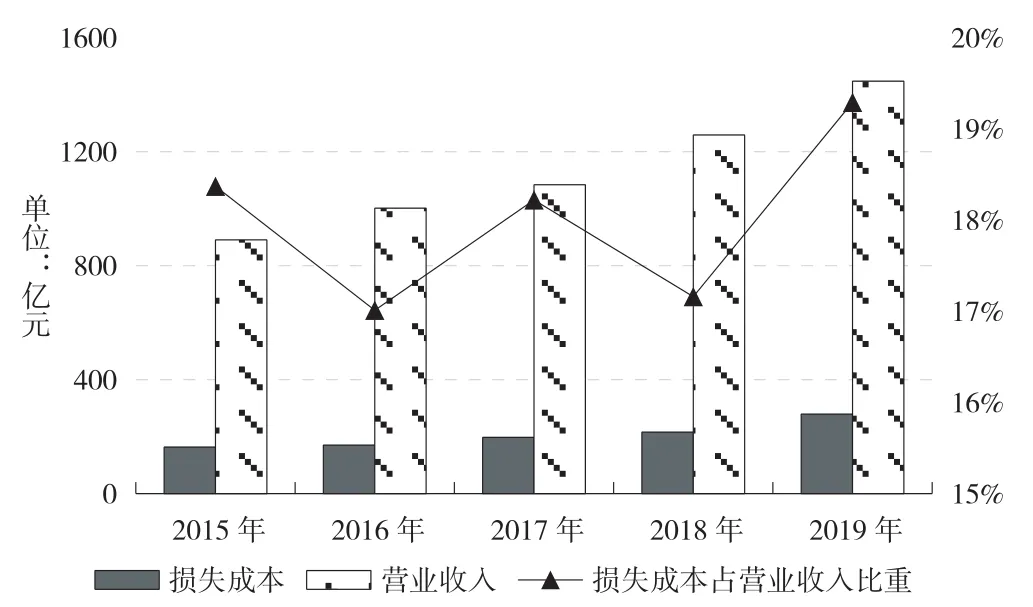

2.損失成本分析。從損失成本的絕對值比較來看,2015—2019年損失成本由164億元增長至279億元,其中外部損失占損失成本比重極低,與百億元內部損失相比,近年來外部損失從未超過億元。這與我國長期以來被詬病的監管力度不足有一定關系,此外,隱性的外部損失成本難以用財務數據衡量,其中客戶滿意度是最具代表性的隱性外部成本,因此,后文將在顧客滿意度中分析招商銀行的隱性成本。值得一提的是,排除監管力度等外部因素,招商銀行個人業務的顯性外部損失成本與內部損失相比極低,說明該行向個人客戶提供的產品或服務基本滿足監管規定要求。

圖4 2015—2019年招商銀行個人業務損失成本分析圖

從損失成本的相對值比較來看,損失成本雖逐年上升,但與相應的收入規模比較來看,損失成本占營業收入的比重在相對穩定的數值間波動,近年介于17%-19.5%之間。表明招商銀行個人業務服務損失水平處于平臺期,預計不會發生較大幅度的變化。因為金融業本身存在金融市場風險,損失成本與外部市場環境中的風險因素和銀行自身風險控制能力相關,穩定的損失成本體現了我國金融風險防范的政策環境,也體現了招商銀行較為穩定的風險控制水平。

由以上可知,招商銀行損失成本趨于穩定,符合顧客滿意條件下的質量成本模型,但金融市場風險存在無法消除的損失成本。另外,隱形損失成本是指服務質量問題而導致的顧客流失,應由后述顧客滿意度分析來反映。

3.總質量成本分析。從招商銀行總質量成本的絕對數來看,由于經營規模的不斷擴大,總質量成本也逐年上升,2015年至2019年增長了238.97億元,增幅達43.92%,其中:預防及鑒定成本增長123.3億元,內部損失成本增長115.75億元。但從總質量成本增長的相對值來看,呈波動下降的趨勢,2015年至2019年下降7%,其中:預防和鑒定成本占營業收入比重下降了7.92%,內外部損失成本則趨于穩定,說明預防和鑒定成本的投入是招商銀行改善服務質量的關鍵。

由以上可知,招商銀行個人業務質量成本投入效率逐漸提升,服務質量效益呈良好勢態,特別是預防及鑒定成本對服務質量提升的作用更加明顯。

(二)顧客滿意度分析

顧客滿意度取決于顧客實際感知與期望感知的關系,當實際感知水平越高于期望感知水平,則顧客滿意度越高,反之則越低。銀行業個人業務主要包括吸收個人存款、發放個人貸款,顧客對某銀行服務質量滿意度越高則更愿意選擇該家銀行存貸款。因此本文將用個人存款貸款額的變化幅度來反映個人客戶對招商銀行的滿意度。

表3 2015—2019年招商銀行個人業務服務質量成本分析單位:百萬元

從個人客戶存款和貸款規模同比上年增長率來看,近年來我國個人客戶存貸款額呈正增長態勢,其中貸款額近五年來呈現翻倍增長;貸款額增長速度高于存款額增長速度,表明我國個人信貸市場存在可觀的增長空間,定位零售銀行的招商銀行有一定領先優勢。招商銀行的增長速度基本略高于同業水平,表明同業中個人客戶更多選擇招商銀行辦理存貸款業務,在招商銀行個人業務投入占營業收入比重下降的情況下,存貸款的增長從側面反映了招商銀行個人業務服務質量較佳,贏得個人客戶的青睞。

六、商業銀行個人業務服務質量管理策略

近年來,我國銀行個人業務持續保持穩定的增長勢頭,在金融科技飛速發展的大背景下,行業的內部競爭也日趨激烈,服務質量的隱性成本愈加凸顯。商業銀行的客戶資金是開展個人業務的基礎,如果贏得顧客滿意,那么忠誠客戶群體將為銀行提供穩定的資金來源和信貸市場。若顧客滿意度不高,個人客戶不僅會選擇其他銀行辦理業務,而且還可能給公司帶來聲譽損失,增加隱性損失成本。因此,商業銀行要樹立顧客導向的質量觀,以顧客滿意度為標準,持續改進服務質量,最大程度促進顧客忠誠,探求最佳質量成本水平,以獲得最大的經濟效益。

第一,增加與客戶體驗相關的預防和鑒定成本投入。銀行業應樹立質量成本理念,以長遠的戰略眼光,在人才開發、技術開發和新產品的研發等方面投入足夠的資金,以保持和發展商業銀行的長期競爭優勢;加大金融科技的預防和鑒定成本投入,以科技敏捷帶動業務敏捷;加快電子銀行渠道建設,帶給客戶高效便捷的金融服務體驗。

第二,提高銀行外部損失成本壓力。逐步完善外部監管制度,推動完善監管政策和配套措施,將服務質量納入行業監管范圍,加大監管處罰的力度。通過提高銀行業顯性外部損失成本,倒逼銀行業金融機構增加服務質量相關的預防和鑒定成本投入,完善業務質量控制體系,提升服務產品質量。

第三,建立完善的質量成本核算體系。目前國內極少有商業銀行設立服務質量管理核算體系,在競爭日趨激烈的市場環境中這種做法是不可取的。建立完善的質量成本管理體系,應根據業務種類設計質量成本項目,設立相應的總分類臺賬和明細表,制定科學的數據統計及分析步驟和方法。

第四,明確質量成本管理的重點。質量成本管理不僅要嚴格把控產品或服務質量,預防質量不足導致的事后損失,還要關注無效和過度的質量成本投入。因此,商業銀行應當在對質量成本現狀做出充分調查的基礎上,找出導致服務質量成本發生的各個環節,監控質量成本管理的關鍵點,避免產品質量不足或質量過剩。

本文研究發現,銀行業由于其特殊的金融屬性更易受金融風險的影響,無法絕對消除個人業務的損失成本,因此銀行業顧客滿意條件下的質量成本模型中損失成本不可能為零,要對質量成本模型結合銀行業進行改進。本研究受限于銀行業質量成本信息披露程度,在指標選取和分析個人業務質量成本時稍顯粗略,以后進一步完善。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

河南電力(2021年5期)2021-05-29 02:10:00

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

電影(2018年12期)2018-12-23 02:18:48

商周刊(2017年9期)2017-08-22 02:57:56