供應(yīng)鏈集中度、企業(yè)市場(chǎng)地位與商業(yè)信用

2022-08-17 00:26:02章鐵生教授博士朱潔文安徽工業(yè)大學(xué)商學(xué)院安徽馬鞍山243032

商業(yè)會(huì)計(jì) 2022年14期

關(guān)鍵詞:企業(yè)

章鐵生 (教授/博士) 朱潔文 (安徽工業(yè)大學(xué)商學(xué)院 安徽馬鞍山 243032)

一、引言

商業(yè)信用是我國企業(yè)進(jìn)行短期融資的主要方式,在籌集資金方面發(fā)揮著重要的作用,素來引起學(xué)者廣泛關(guān)注和研究。現(xiàn)階段對(duì)商業(yè)信用的分析,研究者們主要側(cè)重于使用意圖和影響因素層面上。商業(yè)信用融資的使用意圖整體表現(xiàn)為經(jīng)營動(dòng)機(jī)(Ferris,1981)和融資動(dòng)機(jī)(Petersen 和Rajan,1997);影響因素則主要從市場(chǎng)地位(Fabbri和Klapper,2016)、供應(yīng)商集中度(Chod 等,2019)、貨幣政策(黃興孿等,2016)等方面來探討。實(shí)際上,供銷商/顧客作為企業(yè)上下游主要的合作伙伴,對(duì)企業(yè)商業(yè)信用的制約更直接、程度更深,很多學(xué)者逐漸重視供應(yīng)商和客戶對(duì)商業(yè)信用的影響。有研究者發(fā)現(xiàn),供應(yīng)商基于企業(yè)的低轉(zhuǎn)換成本(Petersen和 Rajan,1997)所帶來的強(qiáng)議價(jià)能力以及強(qiáng)買方市場(chǎng)理論,會(huì)主動(dòng)向企業(yè)提供更多的商業(yè)信用。隨著上游供應(yīng)商與企業(yè)的交流逐漸頻繁,雙方信息差異化降低,企業(yè)為了長遠(yuǎn)合作可能會(huì)主動(dòng)減少資金的占用,與此同時(shí),供應(yīng)商為了獲取更多的資金去應(yīng)對(duì)不可控風(fēng)險(xiǎn),也會(huì)減少對(duì)企業(yè)的商業(yè)信用供給。章鐵生和盛余(2021)通過實(shí)證證明二者并非簡單的線性關(guān)系,而是呈現(xiàn)先增加后減少的倒“U”型趨勢(shì)。根據(jù)商業(yè)信用匹配理論,企業(yè)的客戶集中度越高,被占用的商業(yè)信用就越多(方宗和趙鑫鑫,2021),為了達(dá)到資產(chǎn)負(fù)債動(dòng)態(tài)平衡,企業(yè)將占用供應(yīng)商更多的商業(yè)信用;供應(yīng)商集中度越高,企業(yè)話語權(quán)逐漸降低,從上游獲取的商業(yè)信用就越少,客戶為了“體恤”企業(yè)也會(huì)相應(yīng)提前還款從而減少企業(yè)融資壓力。通過學(xué)者們的研究視角發(fā)現(xiàn),對(duì)商業(yè)信用融資的影響主要從單一方向出發(fā),即只考慮供應(yīng)商或者客戶單邊集中的情況,鮮有文獻(xiàn)同時(shí)考慮供應(yīng)鏈上下游對(duì)商業(yè)信用的影響。因此,本文將研究視角拓寬到供應(yīng)鏈三元關(guān)系,從整體角度探討其對(duì)企業(yè)商業(yè)信用會(huì)產(chǎn)生怎樣的經(jīng)濟(jì)作用。此外,市場(chǎng)地位不同的企業(yè)其市場(chǎng)競爭力不同,與上下游間的業(yè)務(wù)往來會(huì)產(chǎn)生一定的影響,供應(yīng)鏈上下游與商業(yè)信用之間的關(guān)系會(huì)隨著市場(chǎng)地位的不同產(chǎn)生顯著的差異。這些差異如何影響商業(yè)信用是本文要討論的內(nèi)容。

本文的貢獻(xiàn)主要表現(xiàn)在:(1)以往研究供應(yīng)鏈與商業(yè)信用融資的關(guān)系大多是從二元視角出發(fā),本文以供應(yīng)商/客戶與企業(yè)三元視角探討不同供應(yīng)鏈集中度下商業(yè)信用呈現(xiàn)的差別,提出二者并非是單調(diào)的線性關(guān)系,實(shí)現(xiàn)了從線性到非線性關(guān)系的補(bǔ)充。(2)以企業(yè)市場(chǎng)地位高低分組討論供應(yīng)鏈集中度對(duì)商業(yè)信用的異質(zhì)化影響,深入分析其作用機(jī)理,為企業(yè)合理利用市場(chǎng)地位優(yōu)勢(shì)獲取商業(yè)信用提供理論依據(jù)。

二、理論分析與研究假設(shè)

(一)供應(yīng)鏈集中度對(duì)商業(yè)信用的影響。在實(shí)際交易中,供應(yīng)鏈企業(yè)之間的往來是環(huán)環(huán)相扣的,企業(yè)與上游經(jīng)銷商和下游顧客間的交易是同步進(jìn)行的。有學(xué)者提出供應(yīng)鏈關(guān)系中競爭和合作存在博弈的過程,即隨著親密程度的不同,合作和競爭的關(guān)系相互轉(zhuǎn)換,并不是一直維系著一種狀態(tài),這個(gè)需要根據(jù)具體情況具體分析。已有研究大多從整合效應(yīng)和風(fēng)險(xiǎn)效應(yīng)兩個(gè)維度去探討供應(yīng)鏈對(duì)企業(yè)商業(yè)信用的影響。從整合視角看,學(xué)者提出供應(yīng)商前期為了降低尋找新客戶的交易成本,基于擴(kuò)大銷售從而為緩解商業(yè)信用融資壓力向企業(yè)提供更多的借款,客戶為了以后的發(fā)展也會(huì)“體恤”企業(yè)主動(dòng)償還貨款(王彥超和林斌,2008),這些表現(xiàn)的是上下游與企業(yè)間的合作關(guān)系;從風(fēng)險(xiǎn)視角來看,有學(xué)者認(rèn)為隨著企業(yè)與上下游交易程度的加深,供應(yīng)商、客戶的議價(jià)能力逐漸占主導(dǎo)地位,企業(yè)考慮轉(zhuǎn)換成本不會(huì)輕而易舉解綁交易,在三元關(guān)系中處于被動(dòng)地位,沒有說話權(quán),從而獲取的商業(yè)信用融資越少,這體現(xiàn)的是上下游與企業(yè)之間的競爭關(guān)系(Love等,2007;Summers和Wilson,2003),但是在不同供應(yīng)鏈集中度的水平下,由于整合效應(yīng)和風(fēng)險(xiǎn)效應(yīng)主導(dǎo)地位的不同,對(duì)企業(yè)獲取的商業(yè)信用會(huì)造成怎樣的影響呢?

在供應(yīng)鏈三元關(guān)系中,當(dāng)供應(yīng)鏈集中度較低時(shí),整合效應(yīng)相對(duì)于風(fēng)險(xiǎn)效應(yīng)占據(jù)主導(dǎo)地位,隨著供應(yīng)鏈集中度的提高,商業(yè)信用的獲取呈現(xiàn)上升趨勢(shì)。首先,通過企業(yè)與上下游間的密切合作,信息溝通更加順暢,有益于企業(yè)與上下游形成戰(zhàn)略聯(lián)盟,上下游為了緩解企業(yè)融資約束,降低交易成本等動(dòng)機(jī)以及擔(dān)心自身的利益被其他供應(yīng)鏈侵占,會(huì)增加對(duì)企業(yè)的商業(yè)信用支持;當(dāng)企業(yè)融資遇到困難時(shí),上下游可能出于維護(hù)供應(yīng)鏈關(guān)系及長遠(yuǎn)合作等原因?qū)ζ髽I(yè)增加商業(yè)信用支持,對(duì)企業(yè)來說是“雪中送炭”(王貞潔和王竹泉,2017)。其次,當(dāng)可挑選交易的供銷商越多時(shí),對(duì)單個(gè)供應(yīng)商的依賴程度和換用成本比較低,企業(yè)在與供應(yīng)商進(jìn)行交易時(shí)有話語權(quán),具備明顯的議價(jià)能力(Dowlatshahi,1999)。基于此,企業(yè)會(huì)依靠其強(qiáng)大的買方實(shí)力,脅迫賣方提供更多的商業(yè)信用(張新民等,2012),利用各種方法和運(yùn)營方式將成本和風(fēng)險(xiǎn)轉(zhuǎn)嫁給供應(yīng)商從而減少利益損失(韓敬穩(wěn)等,2009)。最后,供應(yīng)商為了在眾多競爭者中獲取穩(wěn)定客戶,向企業(yè)承諾給予更多商業(yè)信用,這也是供應(yīng)商打價(jià)格貿(mào)易戰(zhàn)的一種策略,企業(yè)與上下游建立更長遠(yuǎn)的合作可以獲得更多的商業(yè)信用融資。

供應(yīng)商、客戶和企業(yè)作為獨(dú)立的個(gè)體,必須先滿足自己的利益再考慮外界因素。當(dāng)供應(yīng)鏈集中度較高時(shí),供應(yīng)商和客戶都想爭取更多的商業(yè)信用來面對(duì)不可控風(fēng)險(xiǎn)(李任斯和劉紅霞,2016),導(dǎo)致企業(yè)與上下游之間的風(fēng)險(xiǎn)效應(yīng)逐漸占據(jù)主導(dǎo)地位。即隨著供應(yīng)鏈集中度的變化,商業(yè)信用的獲取逐漸減少。首先,如果行業(yè)內(nèi)某一企業(yè)可供選擇的供銷商或客戶源較少,那么對(duì)方的議價(jià)能力會(huì)強(qiáng)于企業(yè)(Porter,1979)。當(dāng)供應(yīng)鏈集中度過高時(shí),意味著企業(yè)經(jīng)常與核心經(jīng)銷商、顧客進(jìn)行交易,公司對(duì)上下游的依賴程度較高,供應(yīng)商的產(chǎn)品價(jià)格和質(zhì)量變化對(duì)公司的利益造成重大影響(Dowlatshahi,1999),導(dǎo)致商業(yè)信用融資的期限較短、規(guī)模較小(馬黎珺等,2016)。其次,企業(yè)與重要經(jīng)銷商、顧客間為長遠(yuǎn)發(fā)展會(huì)購買大量專用設(shè)備、培養(yǎng)技術(shù)工人等,一旦之后的交易出現(xiàn)矛盾,企業(yè)重新尋找新的供應(yīng)商和客戶成本也較高,可能面臨費(fèi)用過高而處于不易脫身的狀態(tài)(Banerje等,2008)。因此,企業(yè)為規(guī)避面臨核心供應(yīng)商和客戶臨時(shí)中斷交易帶來的風(fēng)險(xiǎn)(李艷平等,2016),避免在之后交易中處于被動(dòng)地位,從而主動(dòng)減少商業(yè)信用的獲取(張良等,2011)。最后,隨著企業(yè)與上下游之間的聯(lián)系更加密切,信息差異逐漸減少,則供應(yīng)商不會(huì)作為質(zhì)量保證給企業(yè)提供更多的商業(yè)信用,客戶考慮到上下游之間的利益合作,為了長久發(fā)展會(huì)體恤企業(yè),其惡意拖欠貨款的意向減少(王雄元等,2015)。

根據(jù)以上分析,本文提出假設(shè)1:

H1:其他條件相同時(shí),供應(yīng)鏈集中度與商業(yè)信用融資呈先上升后下降的倒“U”型關(guān)系。

(二)企業(yè)市場(chǎng)地位對(duì)供應(yīng)鏈集中度影響商業(yè)信用融資的調(diào)節(jié)作用。不同的市場(chǎng)地位,會(huì)導(dǎo)致企業(yè)的融資行為產(chǎn)生很大的差異(應(yīng)千偉和蔣天驕,2012),國內(nèi)學(xué)者發(fā)現(xiàn)市場(chǎng)地位高的企業(yè)會(huì)聚攏更多資金,減緩融資壓力(陳金龍和周興,2014),市場(chǎng)地位高的企業(yè)與供應(yīng)鏈上下游交易中有強(qiáng)化整合效應(yīng)的作用。首先,供應(yīng)鏈內(nèi)市場(chǎng)地位低的企業(yè)通常規(guī)模較小,其在市場(chǎng)上競爭地位和話語權(quán)都不高;再加上市場(chǎng)地位低的企業(yè)可用于抵押的資產(chǎn)較少,信息差異在財(cái)務(wù)方面表現(xiàn)更明顯(姚錚等,2013),致使企業(yè)不能發(fā)揮強(qiáng)勢(shì)買方勢(shì)力脅迫上下游提供更多的資金支持。相反,市場(chǎng)地位高的企業(yè)產(chǎn)品知名度高,在眾多競爭者中具有一定的吸引力(張新民等,2012),提高了企業(yè)在供應(yīng)鏈上下游間的話語權(quán),并以此強(qiáng)迫上游供應(yīng)商放寬賬款到期標(biāo)準(zhǔn)(Gosman等,2004;Piercy和Lane,2006),或者要求供應(yīng)商以低于市場(chǎng)成本價(jià)作為優(yōu)惠條件來獲取商業(yè)信用(Giannetti等,2011)。其次,市場(chǎng)地位低的企業(yè)研發(fā)能力相對(duì)不成熟,產(chǎn)品被替代可能性強(qiáng),企業(yè)較依賴上游提供的原材料;反之,企業(yè)的市場(chǎng)地位越高,表明供應(yīng)商與之合作的愿望更強(qiáng)烈,為了長遠(yuǎn)發(fā)展留住客戶,供應(yīng)商不惜提供更多的商業(yè)信用等優(yōu)惠政策來維持這段關(guān)系。最后,在市場(chǎng)地位低的企業(yè),其規(guī)模較小、償債能力相對(duì)較弱,向上下游企業(yè)傳遞還款的信號(hào)較弱。相反,市場(chǎng)地位高的企業(yè)通常意味著產(chǎn)品占市場(chǎng)比重較高,在行業(yè)內(nèi)有一定的影響力,表現(xiàn)為該企業(yè)償還債務(wù)能力較強(qiáng)(Datta等,2013),即企業(yè)市場(chǎng)競爭力越強(qiáng),擁有越高的壟斷力量(Fisman 和 Raturi,2004),在行業(yè)內(nèi)有較強(qiáng)的影響力和較大的發(fā)展?jié)摿Γ袌?chǎng)地位高的企業(yè)向供應(yīng)商釋放有足夠能力還清賬款的信號(hào),對(duì)企業(yè)籌集資金提供了一定的保障(Fabbri和 Klapper,2016)。即使公司內(nèi)部不存在融資障礙,企業(yè)也會(huì)憑借市場(chǎng)地位高向供應(yīng)商索取更多的商業(yè)信用(劉歡等,2015)。綜合以上分析可以得出,上下游更愿意向市場(chǎng)地位高的企業(yè)提供商業(yè)信用。

商業(yè)信用融資還具有分散風(fēng)險(xiǎn)的功能(Yang和Birge,2018),市場(chǎng)地位高的企業(yè)與供應(yīng)鏈上下游交易中有弱化風(fēng)險(xiǎn)效應(yīng)的作用。首先,市場(chǎng)地位低的企業(yè)可用于擔(dān)保的資產(chǎn)較少,防御風(fēng)險(xiǎn)能力更弱,經(jīng)營戰(zhàn)略不完善(Irvine和Pontiff,2009),相反,市場(chǎng)地位高的企業(yè)抵御外界風(fēng)險(xiǎn)能力較高,這在一定程度上可以降低企業(yè)的部分經(jīng)營風(fēng)險(xiǎn);供應(yīng)商與企業(yè)進(jìn)行交易的過程中,為了使資金能盡快收回,更愿意向風(fēng)險(xiǎn)承受能力強(qiáng)的企業(yè)提供商業(yè)信用。其次,市場(chǎng)地位較低的中小企業(yè)信息披露制度還不完善,供應(yīng)商不能及時(shí)獲取有利的信息,對(duì)企業(yè)的還款能力沒有把握,然而市場(chǎng)地位高的企業(yè)在日常交易中對(duì)外披露信息的渠道更加多樣化,內(nèi)部機(jī)制更加成熟,供應(yīng)商和客戶可以利用各種途徑來監(jiān)督企業(yè)的運(yùn)作(Agostino和Trivieri,2014),某種程度上降低了企業(yè)的部分信息風(fēng)險(xiǎn)。最后,隨著企業(yè)市場(chǎng)地位的提高,供應(yīng)商更加相信其具備解決風(fēng)險(xiǎn)的能力,因此會(huì)提供更多的商業(yè)信用作為留住企業(yè)的手段。然而相比之下,市場(chǎng)地位低的企業(yè)具備更大的經(jīng)營財(cái)務(wù)風(fēng)險(xiǎn),上下游為了資金盡快回籠,將少量提供商業(yè)信用給企業(yè)(付佳和劉慧,2018)。

基于此,本文提出假設(shè)2:

H2:其他條件相同時(shí),市場(chǎng)地位低的企業(yè)其供應(yīng)鏈集中度與商業(yè)信用之間的倒“U”型關(guān)系更敏感。

三、研究設(shè)計(jì)

(一)樣本選取和數(shù)據(jù)來源。本文選取2007—2020年我國A股制造業(yè)上市公司為研究對(duì)象,并對(duì)相關(guān)數(shù)據(jù)做如下處理:(1)剔除在研究區(qū)間被ST或*ST的公司;(2)剔除數(shù)據(jù)不全或者有異常的公司;(3)為了消除異常值對(duì)數(shù)據(jù)的影響,對(duì)相關(guān)連續(xù)變量進(jìn)行了上下1%分位數(shù)的縮尾處理,最后得到15 172個(gè)觀測(cè)值。本文的基本數(shù)據(jù)來自CSMAR數(shù)據(jù)庫,統(tǒng)計(jì)軟件采用STATA 15。

(二)變量選取與定義。

1.被解釋變量。商業(yè)信用(TC)。借鑒陸正飛和楊德明(2011)的做法,企業(yè)獲取的商業(yè)信用采用(應(yīng)付賬款+應(yīng)付票據(jù)+預(yù)收款項(xiàng))/資產(chǎn)總額來度量。

2.解釋變量。(1)供應(yīng)鏈三元關(guān)系(SC)。借鑒方紅星等(2017)的做法,用供應(yīng)鏈集中度來表示,具體采用向前五大供應(yīng)商采購比與向前五大客戶銷售比的均值進(jìn)行衡量。(2)企業(yè)市場(chǎng)地位(MP)。借鑒張新民等(2012)的做法,本文將市場(chǎng)地位用該企業(yè)本年度的銷售額占行業(yè)內(nèi)所有企業(yè)的年度銷售額比重表示,作為虛擬變量。當(dāng)該虛擬變量的值大于行業(yè)樣本中位數(shù)值時(shí),用MP=1表示高市場(chǎng)地位,否則用MP=0表示低市場(chǎng)地位。

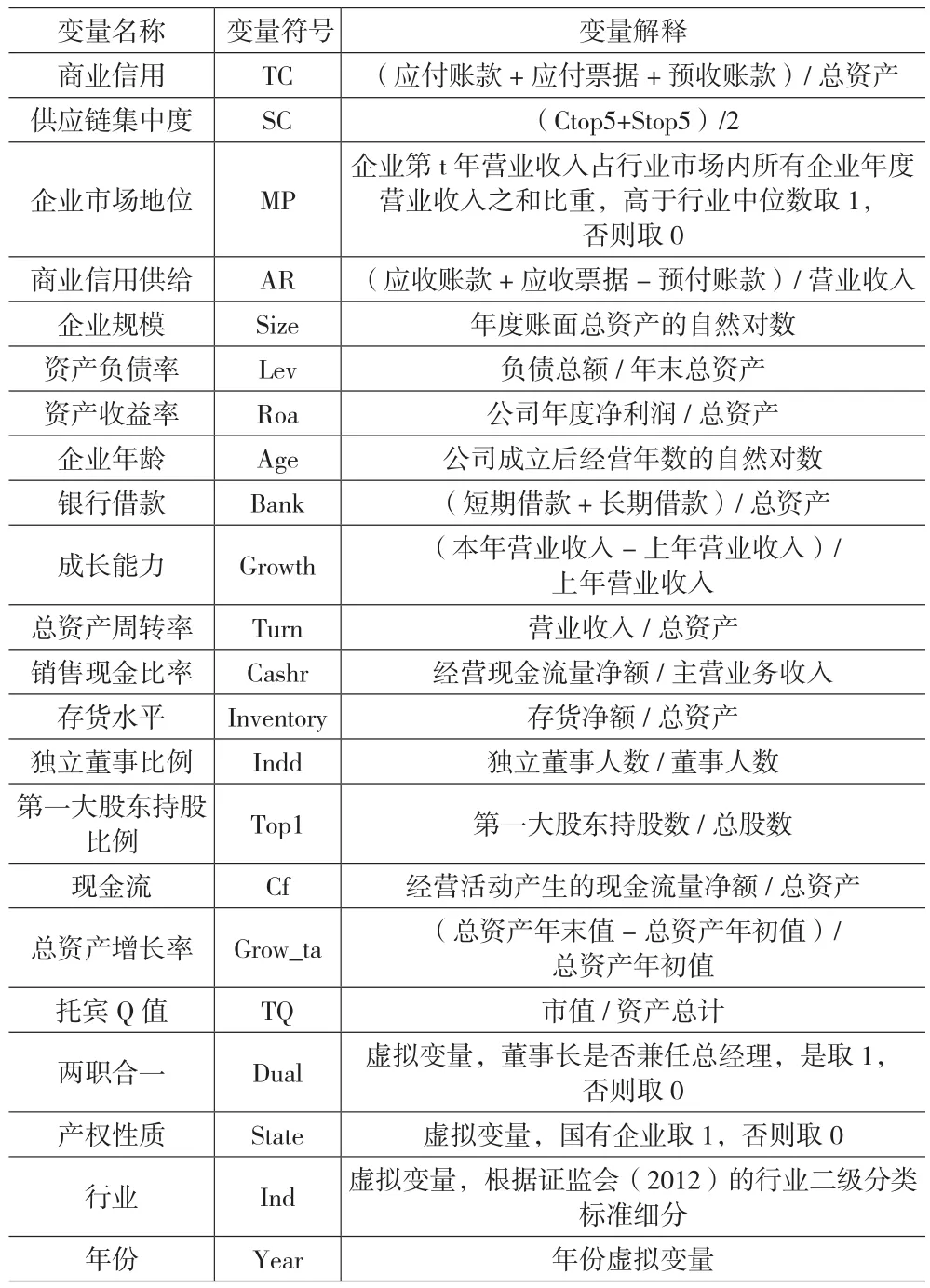

3.控制變量。參考馬黎珺等(2016)、張敏等(2012)等已有相關(guān)文獻(xiàn)的做法,本文還在模型中控制了下列變量:商業(yè)信用供給(AR)、企業(yè)規(guī)模(Size)、資產(chǎn)負(fù)債率(Lev)、資產(chǎn)收益率(Roa)、企業(yè)年齡(Age)、銀行存款(Bank)、企業(yè)成長性(Growth)、總資產(chǎn)周轉(zhuǎn)率(Turn)、銷售現(xiàn)金比率(Cashr)、存貨水平(Inventory)、獨(dú)立董事比例(Indd)、第一大股東持股比例(Top1)、現(xiàn)金流(Cf)、總資產(chǎn)增長率(Grow_ta)、托賓 Q 值(TQ)、兩職合一(Dual)、產(chǎn)權(quán)性質(zhì)(State)、行業(yè)(Ind)、年份(Year)。具體變量定義和度量見表 1。

表1 變量定義

(三)模型設(shè)計(jì)

建立模型(1)來檢驗(yàn)假設(shè)1:

建立模型(2)來檢驗(yàn)假設(shè)2:

四、實(shí)證檢驗(yàn)

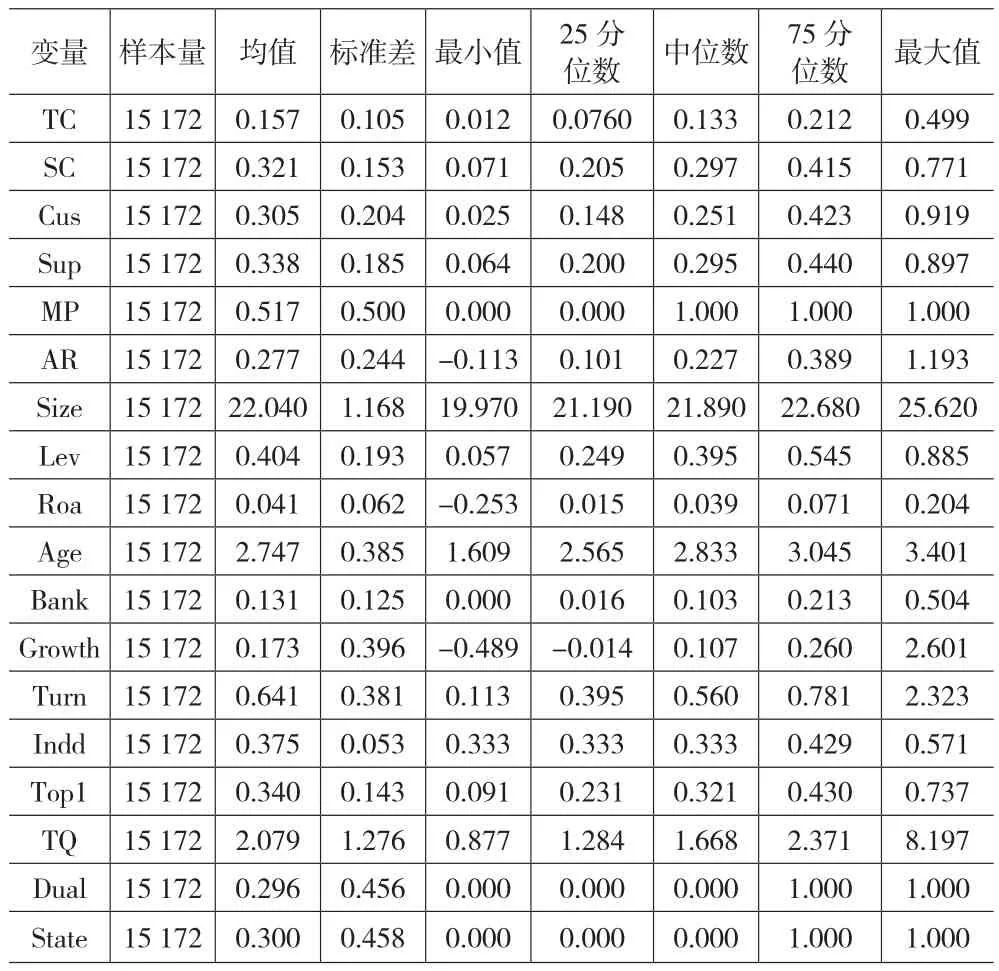

(一)描述性統(tǒng)計(jì)。下頁表2列出了主要變量的描述性統(tǒng)計(jì)結(jié)果,從中可以看出:就商業(yè)信用獲取(TC)而言,有75%的企業(yè)獲取商業(yè)信用的額度超過0.076,25%的企業(yè)獲取商業(yè)信用的額度大于0.212,平均值為0.157,最小值0.012與最大值0.499的極差較大,說明不同企業(yè)之間獲取商業(yè)信用的水平差異較大。供應(yīng)鏈集中度(SC)的平均值為0.321,表明選取樣本的供應(yīng)鏈企業(yè)內(nèi)部交易量約占總交易量的三分之一,最大值為0.771,最小值為0.071,中位數(shù)為0.297,超過一半的企業(yè)與前五大關(guān)系型交易比例小于30%,不同企業(yè)對(duì)上下游的依賴程度相差較大。其他變量描述性統(tǒng)計(jì)結(jié)果在合理區(qū)間內(nèi)。

表2 主要變量的描述性統(tǒng)計(jì)

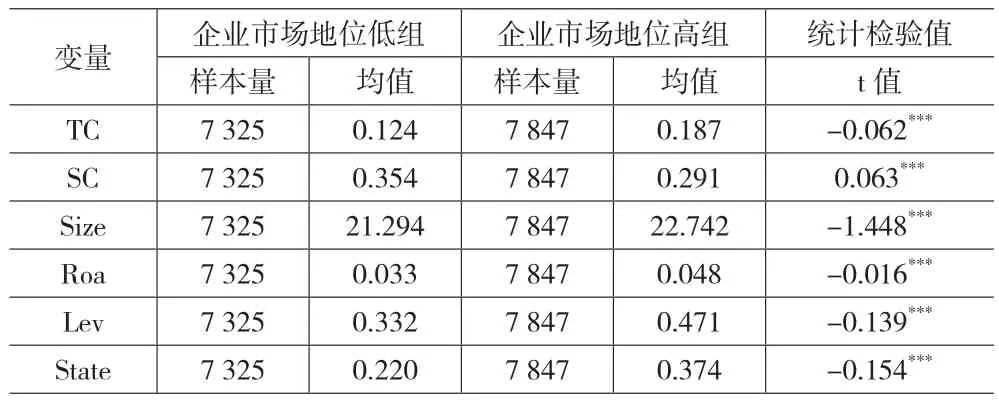

(二)主要變量的組間檢驗(yàn)。為了對(duì)比企業(yè)市場(chǎng)地位不同相關(guān)變量之間的差異,本文進(jìn)行分組描述性統(tǒng)計(jì)及組間檢驗(yàn),結(jié)果如表3所示。從中可以看出,市場(chǎng)地位低的企業(yè)所獲取的商業(yè)信用平均值為0.124,市場(chǎng)地位高的企業(yè)獲取商業(yè)信用的平均值為0.187,t檢驗(yàn)結(jié)果顯著,表明市場(chǎng)地位高的企業(yè)獲取商業(yè)信用更容易。供應(yīng)鏈集中度在市場(chǎng)地位低的企業(yè)中平均值為0.354,在市場(chǎng)地位高的企業(yè)中平均值為0.291,市場(chǎng)地位低的企業(yè)其供應(yīng)鏈關(guān)系型交易比市場(chǎng)地位高的企業(yè)更集中,表明低市場(chǎng)地位的企業(yè)更加注重維護(hù)上下游之間的關(guān)系。

表3 按企業(yè)市場(chǎng)地位高低組統(tǒng)計(jì)及檢驗(yàn)

(三)相關(guān)性分析。表4為主要變量間的相關(guān)系數(shù)矩陣。經(jīng)檢驗(yàn)可以發(fā)現(xiàn):供應(yīng)鏈集中度(SC)與商業(yè)信用(TC)之間的相關(guān)系數(shù)為-0.086,在1%的水平上顯著負(fù)相關(guān),表明從線性關(guān)系來看,隨著供應(yīng)鏈上下游與企業(yè)交易更加集中,企業(yè)獲取的商業(yè)信用越少;企業(yè)市場(chǎng)地位(MP)與商業(yè)信用(TC)的相關(guān)系數(shù)為0.294,在1%的水平上顯著正相關(guān),表明市場(chǎng)地位越高,企業(yè)從上下游獲取的商業(yè)信用更多;企業(yè)市場(chǎng)地位(MP)與供應(yīng)鏈集中度(STC)的相關(guān)系數(shù)為-0.206,在1%的水平上顯著負(fù)相關(guān),表明企業(yè)市場(chǎng)地位越高對(duì)上下游關(guān)系型交易的依賴程度越低。另外,主要變量間相關(guān)系數(shù)基本不超過0.5,說明模型不存在嚴(yán)重的多重共線性。

表4 主要變量的相關(guān)系數(shù)矩陣

(四)多元回歸分析。

1.假設(shè)1的檢驗(yàn)。下頁表5是對(duì)假設(shè)1進(jìn)行檢驗(yàn)的結(jié)果。從表5第(1)列可知,供應(yīng)鏈集中度與商業(yè)信用之間的回歸系數(shù)為-0.027,在1%的水平上顯著負(fù)相關(guān),第(2)列在加入供應(yīng)鏈集中度的平方項(xiàng)(SC)后,商業(yè)信用與供應(yīng)鏈集中度的平方項(xiàng)回歸系數(shù)為-0.101,在1%的水平上顯著負(fù)相關(guān),與一次項(xiàng)(SC)的回歸系數(shù)為0.050,在1%的水平上仍然顯著,計(jì)算該二次函數(shù)的拐點(diǎn),發(fā)現(xiàn)拐點(diǎn)為0.248,表明企業(yè)獲取的商業(yè)信用與供應(yīng)鏈集中度之間并非呈簡單的線性關(guān)系,而是在達(dá)到拐點(diǎn)前,企業(yè)獲取的商業(yè)信用逐漸增多,超過拐點(diǎn)后,企業(yè)獲取的商業(yè)信用逐漸減少。該結(jié)論證實(shí)了假設(shè)1的猜想。

表5 假設(shè)1的檢驗(yàn)結(jié)果

2.假設(shè)2的檢驗(yàn)結(jié)果。下頁表6報(bào)告了對(duì)假設(shè)2的檢驗(yàn)結(jié)果,表6列(1)的結(jié)果顯示,將企業(yè)市場(chǎng)地位因素考慮進(jìn)來,供應(yīng)鏈集中度的平方項(xiàng)(SC*MP)與商業(yè)信用融資(TC)的回歸系數(shù)為0.147,且在1%的水平上顯著,與供應(yīng)鏈集中度的平方項(xiàng)(SC)對(duì)商業(yè)信用融資(TC)的回歸系數(shù)(-0.196)符號(hào)相反,表明市場(chǎng)地位對(duì)供應(yīng)鏈集中度與商業(yè)信用之間的倒“U”型關(guān)系有著負(fù)向調(diào)節(jié)作用,即市場(chǎng)地位低的企業(yè)獲取的商業(yè)信用更容易受供應(yīng)鏈關(guān)系型交易程度的影響。

表6 假設(shè)2的檢驗(yàn)結(jié)果

進(jìn)一步地,為驗(yàn)證交乘回歸結(jié)果,我們以市場(chǎng)地位中位數(shù)作為分界點(diǎn)對(duì)樣本進(jìn)行分組回歸,詳見表6的第(2)、(3)列。在市場(chǎng)地位高的企業(yè)中,第(2)列供應(yīng)鏈集中度的平方項(xiàng)(SC)回歸系數(shù)(-0.039)不顯著,而一次項(xiàng)(SC)回歸系數(shù)為0.044,在5%的水平上顯著相關(guān),在市場(chǎng)地位低的企業(yè)中,第(3)列供應(yīng)鏈集中度的平方項(xiàng)(SC)回歸系數(shù)為-0.2,在1%的水平上顯著負(fù)相關(guān),第(2)列和第(3)列之間的二次項(xiàng)差異通過了Suest檢驗(yàn)。通過數(shù)據(jù)可以看出在加入供應(yīng)鏈集中度平方項(xiàng)后,市場(chǎng)地位高的企業(yè)獲取商業(yè)信用的變化幅度不大,市場(chǎng)地位低的企業(yè)對(duì)供應(yīng)鏈集中度的交易程度更敏感。該結(jié)論證實(shí)假設(shè)2的猜想。

五、穩(wěn)健性檢驗(yàn)

為了保證研究結(jié)論的穩(wěn)健性,本文進(jìn)行如下檢驗(yàn):(1)替換被解釋變量。更換商業(yè)信用的衡量指標(biāo),“(應(yīng)付賬款+應(yīng)付票據(jù))/資產(chǎn)總額”(TC2)、“(應(yīng)付賬款+應(yīng)付票據(jù)-預(yù)付款項(xiàng))/資產(chǎn)總額”(TC3)、“(應(yīng)付賬款+應(yīng)付票據(jù)-預(yù)付款項(xiàng))/營業(yè)成本”(TC4)回歸,基本結(jié)果不變。(2)替換解釋變量。參考王雄元等(2015)的做法,采用第一大客戶銷售占的比重(Cus1)為Cus的替代變量、第一大供應(yīng)商采購占的比重(Sup1)作為Sup的替代變量,供應(yīng)鏈集中度(SC1)采用Cus1與Sup1之和的均值度量,參考方紅星等(2017)的做法,采用孰低法重新度量供應(yīng)鏈集中度,選取供應(yīng)商集中度(Sup)、客戶集中度(Cus)兩者中的較低者作為衡量供應(yīng)鏈集中度(SC)的指標(biāo),重新回歸,結(jié)果基本不變。(3)內(nèi)生性檢驗(yàn)。采用滯后一期的企業(yè)每年銷售額占行業(yè)內(nèi)所有企業(yè)的年度銷售額總和的比重來衡量企業(yè)市場(chǎng)地位(MP1),比重高于行業(yè)中位數(shù)取1,否則取0,重新回歸,結(jié)果基本不變。(4)擴(kuò)大樣本范圍。考慮到行業(yè)影響,本文擴(kuò)大行業(yè)范圍,選取全行業(yè)作為樣本,重新回歸,結(jié)果基本不變。

六、研究結(jié)論與啟示

基于供應(yīng)鏈集中度視角,本文以2007—2020年我國A股制造業(yè)上市公司為研究對(duì)象,探討了供應(yīng)鏈集中度對(duì)企業(yè)商業(yè)信用的影響,以及市場(chǎng)地位在其中的調(diào)節(jié)作用。研究表明:(1)供應(yīng)鏈集中度與商業(yè)信用之間呈現(xiàn)先上升后下降的倒U型關(guān)系。當(dāng)供應(yīng)鏈集中度較低時(shí),上下游為了搶占市場(chǎng)先機(jī)占據(jù)一定的份額,向企業(yè)提供的商業(yè)信用會(huì)更多;當(dāng)供應(yīng)鏈集中度達(dá)到一定的閾值后,企業(yè)與核心供應(yīng)商和客戶的關(guān)系日漸加深,基于轉(zhuǎn)換成本高、議價(jià)能力不足等因素被迫接受上下游提出的種種不利條件,從而主動(dòng)減少對(duì)商業(yè)信用的占用。(2)市場(chǎng)地位高的企業(yè)會(huì)弱化供應(yīng)鏈集中度與商業(yè)信用之間的倒“U”型關(guān)系,即市場(chǎng)地位低的企業(yè)面臨的財(cái)務(wù)經(jīng)營風(fēng)險(xiǎn)更高,不易獲取商業(yè)信用,其二者之間的倒“U”型關(guān)系更敏感。

本文的啟示有:(1)為了獲取更多的商業(yè)信用,企業(yè)應(yīng)管理好與供應(yīng)商和客戶之間的關(guān)系,增強(qiáng)企業(yè)在市場(chǎng)中的競爭地位和談判議價(jià)能力。任何企業(yè)想要在供應(yīng)鏈三元關(guān)系中保持穩(wěn)定的發(fā)展,單依靠自身的發(fā)展是行不通的,需要結(jié)合上下游共同努力,保持適當(dāng)?shù)墓?yīng)鏈集中度水平,兼顧整合和風(fēng)險(xiǎn)二者的狀態(tài),對(duì)正確處理供應(yīng)商和客戶之間的關(guān)系具有一定的指導(dǎo)意義。(2)市場(chǎng)地位對(duì)企業(yè)獲取商業(yè)信用有積極作用,企業(yè)應(yīng)不斷加快自身步伐,規(guī)范經(jīng)營管理、提升產(chǎn)品質(zhì)量,努力提升自身在市場(chǎng)中的競爭地位,從而占據(jù)市場(chǎng)更多份額,當(dāng)市場(chǎng)地位得到了提高,企業(yè)就有更高的話語權(quán),對(duì)解決自身的融資問題有一定的幫助。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26