大數據背景下農產品價格波動特征研究

2022-08-15 07:25:32劉希玉寧曉楓

黑龍江糧食 2022年7期

□ 劉希玉 黃 宇 寧曉楓

(長沙學院經濟與管理學院,湖南 長沙 410005)

一、引言

據國家統計局數據顯示,1978-2021年,我國農林牧漁業的總產值保持了穩步上升的趨勢,1978年農業總產值僅為1459億元,2021年農業總產值達到83086億元,為1978年產值的57倍。2000-2021年農業總產值基本維持在4%左右的增長水平,遠低于同期國內生產總值8%的平均增長率。農業作為國民經濟發展的根基,在我國經濟發展中有著特殊的戰略地位,但是近年來,農產品價格大幅波動,嚴重影響農業生產的穩定發展,不利于農民收入的穩定增加。縱觀世界各國農業生產發展經驗,農業的健康發展離不開農產品市場的健康發展,農產品價格波動直接影響農民收入和農民生產的積極性,因此農產品價格波動研究對農業健康發展至關重要。

二、文獻綜述及述評

(一)農產品價格波動特征的研究

農產品價格波動具有周期性的特征,這一點眾多學者都紛紛贊同,但是對于其劃分卻未能形成統一意見。程國強(2009)、徐學亮(2008,2009)針對1978年至2006年農產品價格波動周期劃分為五個周期,分別是1978-1986、1987-1992、1993-2000、2001-2002以及2003-2006,其中第三種周期的變化為最大。李國祥(2012)雖然仍把農產品的價格周期劃分為五期,但其時間節點不完全相同,分為1982-1990、1990-1999、1999-2002、2002-2006及2006-2009,并認為在第二個階段存在不規則的周期波動。郭曉慧、葛黨橋(2009)同樣以1978年為研究時間的起點,至2009年,僅劃分為三個周期,分別以1991、2000和2009年作為劃分的端末點。李正輝、徐亞麗(2014)把1999-2012年的農產品價格劃分為四個階段,分別以2003、2006和2009作為分割點,并肯定了農產品價格周期性的存在。總體上而言,學者們都達成了農產品價格波動具有周期性的共識,只是對其劃分有不同見解,究其原因可能是由于各學者劃分的依據有所差別而形成的。

農產品價格波動的時變性是指其波動是否隨時間變化而呈現一定的特征,基于ARCH效應來說,探究的就是波動是否具有集簇性。唐衍偉(2005)等、徐團團(2007)等研究表明,我國大豆期貨價格存在顯著的ARCH效應。高志杰論證了我國小麥期貨收益率序列存在ARCH效應。羅萬純等(2010)利用ARCH類模型對糧食價格的波動特征進行分析,得出秈稻、粳稻、大豆沒有明顯的異方差效應,而小麥和玉米價格波動有明顯的集簇性特點。莊巖(2012)基于GED-ARCH類模型對中國農產品價格波動做出實證研究,結果表明棉花價格沒有顯著的集聚性,而生豬、大豆和稻谷則稱存在。王少芬、趙昕東(2015)利用非對稱成分的ARCH模型以棉花、玉米、大豆、小麥和秈稻作為研究樣本研究了我國農產品價格波動,實證結果表明其五種樣本都具有集群的特征。應韻(2016)選取2004-2015年的各類食品價格指數同比月度數據,利用CX12和HP濾波對我國各類食品價格指數進行了研究,發現我國糧食、蛋類、鮮菜的價格不具有明顯的集簇性,而鮮果具有。淮建軍、劉金昌(2016)基于價格黏性的視角,運用GARCH模型分析波動趨勢和穩健性,研究結果表明我國農產品價格波動具有類聚性。目前,尚未形成統一結論。

羅孝玲(2005)等對大豆、小麥期貨合約收益序列的研究表明,兩類價格的波動存在非對稱性,但價格下跌信息引發的價格波動比價格上漲信息引發的價格波動幅度大。顧國達、方晨靚(2010,2011)先采用MS-VECM模型對國際市場因素影響下中國農產品價格波動的特征進行實證分析,發現中國農產品市場的局面轉移概率存在非對稱性,價格波動呈現出暴漲緩跌的特征,后又運用VAR模型對價格在農產品各環節的傳導進行模擬,得出農產品價格傳導機制具有非對稱性的結論。胡安其(2012)研究發現我國糧食價格波動具有明顯的非對稱性,并且價格上漲信息引發的價格波動比價格下跌信息引發的價格波動幅度大。馮明(2013)利用GARCH簇模型對豬肉價格波動性進行分析,得出豬肉價格波動存在顯著的非對稱性特點。李正輝(2014)等選取1999-2012年我國農產品價格指數,觀測到我國農產品價格呈現出明顯的不可重復性和非對稱性。針對其非對稱性的方向,即負向信息與正向信息的影響力度結論不一。

(二)大數據研究方法在農產品價格研究中的應用

大數據研究方法應用于農業研究時間較短,研究內容較少,主要集中在農產品的價格波動的預測上。張兵等(2019)運用SARIMA模型對河北省葡萄價格進行短期預測,研究發現葡萄價格具有顯著的季節性特征,波動較大。王寶海等(2016)運用ARIMA模型對我國大宗農產品價格指數進行預測,研究發現我國大宗農產品價格短期有下行壓力,但是長期來看,大宗商品價格處于上漲趨勢。曹霜等(2015)運用基于小波分解的SVM-ARIMA模型對大白菜價格進行預測。大數據方法更多的應用于討論構建農產品交易大數據平臺、農產品供應鏈建設和農產品價格風險控制中。

(三)總結

從已有的研究內容看,大部分農產品價格波動研究應用的都是線性模型和因果預測模型進行研究,在研究農產品價格波動趨勢中,更趨向于研究平均價格或長期價格趨勢,但是農產品價格具有波動大,短期受各類市場和非市場因素影響非常明顯的特性。本文根據農產品價格波動的這類特性,運用ARCH族模型研究我國農產品價格波動的特征,為下一步大數據在農產品價格波動中的研究應用提供參考。

三、研究方法及樣本數據選取

(一)研究方法

本文采用ARCH族模型研究農產品價格波動特征,主要運用以下幾個基本模型。

(1)(G)ARCH模型

(G)ARCH模型包含的均值方程和方差方程。

(2)GARCH-M模型

該模型被稱為ARCH均值模型,其表達式如公式③。

其中,ρ為待估參數,其代表的是風險與收益的權衡,也稱作是風險溢價參數,當參數ρ>0且顯著時,表明該市場滿足高風險高回報的變化特征,反之則不存在。

(3)TARCH模型

TARCH模型也稱為門限ARCH模型,TARCH模型的條件方差的表達式見公式④。

其中,dt-1是一個虛擬的變量,當ut-1<0時,dt-1=1,否則為0。

(4)EGARCH模型

EGARCH模型也稱為指數ARCH模型,其條件方差的表達式見公式(5)。

其中,參數β反映波動程度的大小,γ表示非對稱性。價格上漲信息對被解釋變量的影響為α+γ,價格下跌信息對被解釋變量的影響為α-γ。

(二)樣本數據的選取

基于全國農產品批發價格指數的科學性和適用性,綜合各種因素,選取了2007-2016年全國農產品批發價格指數的日度數據作為研究樣本,數據來源于wind數據庫。對全國農產品批發價格指數的日度數據做一定處理,得到收益率Rt=LNPt-LNPt-1,共2568個觀察值,Pt指t期的農產品批發價格指數,Pt-1指t-1期的農產品批發價格指數。數據處理及計量使用Eviews8.0軟件。

四、實證分析

(一)樣本數據的基本統計分析

1.樣本時間序列描述性統計分析

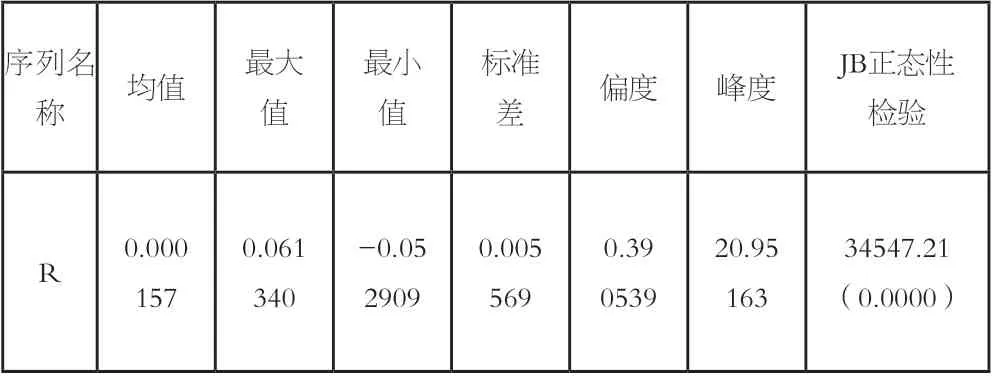

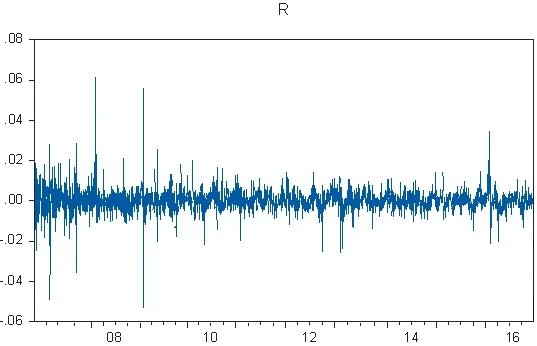

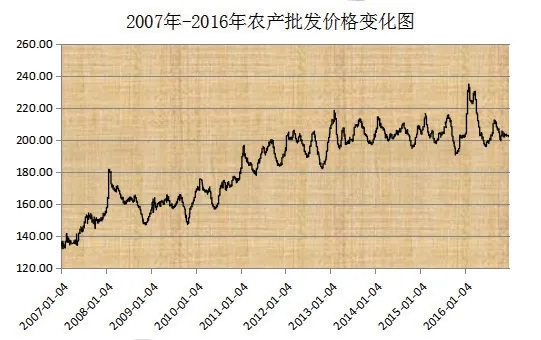

全國農產品批發價格收益率的基本統計量如表1所示,收益率R的均值為0.000157,略微大于正態分布的期望值零,最大值與最小值之間的差異明顯,偏度系數和峰度系數顯示數據序列右偏尖峰厚尾特征。此外,JB正態性檢驗設定原假設收益率序列服從正態分布,在1%的顯著水平下,全國農產品批發價格收益率均拒絕原假設,證實R的分布顯著偏離正態分布。同時,繪制了農產品批發價格收益率變化圖(如圖1)和農產品批發價格變化圖(如圖2),由圖1可以看出收益率基本圍繞在0均值上下范圍內變化,其波動隨時間的變化而不同,波動存在較明顯的集聚性,其中2008年到2009年農產品批發價格指數的波動幅度較大,說明宏觀經濟形式對于農產品價格有明顯的影響。另外,從圖1中還可以看出,農產品批發價格收益率變化圖雖然反應了農產品批發價格指數波動存在明顯的集聚性,但是振幅較大的波動并不多,大部分波動是以小波動聚集為主,這與金融產品收益率波動圖呈現出明顯的不同,也反應了與金融產品相比,農產品批發價格指數相對穩定。由圖2可以看出,農產品批發價格波動頻繁,呈現出周期性,且在整體上,呈上漲趨勢,其中2007年到2013年上漲趨勢明顯,2013-2016年趨于平穩。

表1 農產品批發價格收益率基本統計量

圖1 農產品批發價格收益率變化圖

圖2 農產品批發價格變化圖

2.樣本時間序列平穩的單位根檢驗

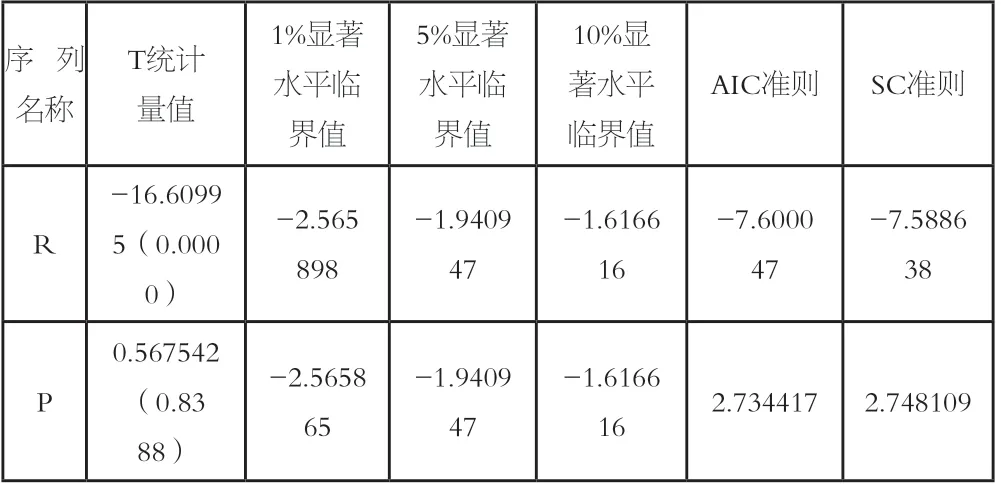

同時對農產品批發價格P及收益率R都做了單位根的檢驗,結果如表2所列示,收益率序列T統計量值為-16.60995,遠小于在1%的顯著水平下的臨界值-2.565865,說明至少可以在99%置信水平下拒絕原假設,即收益率序列是平穩的。但是對農產品批發價格序列做的單位根檢驗,并未通過,接受原假設,存在單位根,說明其價格序列不是平穩的。

表2 農產品樣本ADF檢驗表

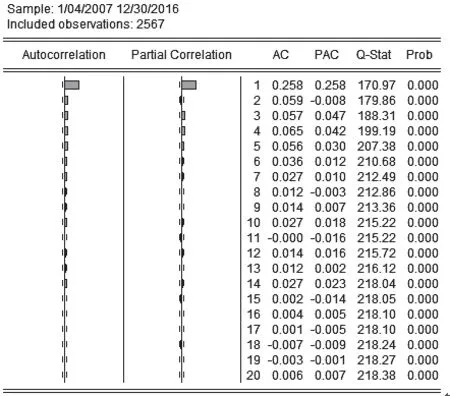

3.樣本時間序列的自相關性檢驗

自相關檢驗的結果表明,收益率序列滯后1期的AC值和PAC值均為-0.069,其絕對值均未超過0.1,且Qk統計量為12.131,其相伴概率為0.000,顯著的拒絕了零假設,說明收益率系列存在自相關性。

表3 農產品樣本自相關檢驗表

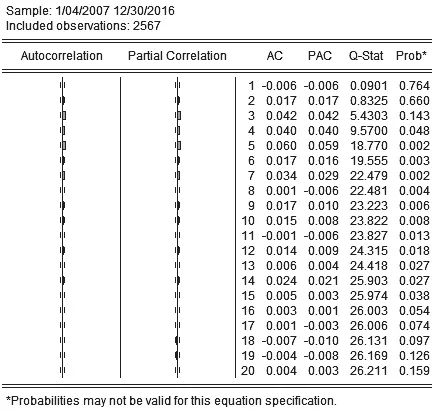

4.ARCH-LM檢驗與殘差平方相關圖檢驗

進一步進行了ARCH-LM檢驗,檢驗結果發現,在滯后1期的估計結果如表4所示,此時,概率值P為0,拒絕原假設,說明殘差序列存在ARCH效應。殘差平方的自相關(AC)和偏自相關(PAC)系數,如圖三所示,自相關系數和偏自相關系數顯著不為0,而且Q統計量非常顯著,說明殘差序列存在滯后1期的ARCH效應。

表4 農產品樣本ARCH效應檢驗結果

圖3 殘差平方相關圖檢驗

(二)模型估計結果與分析

1.實證結果

農產品批發價格ARCH類模型估計結果如表5所示。

表5 農產品批發價格ARCH類模型估計結果匯總

2.結果分析

(1)(G)ARCH模型的結果

農產品批發價格收益率方差方程中,在1%的水平下顯著,說明農產品批發價格收益率序列具有顯著的波動集聚性。目前對此的解釋有兩種不同的說法:一種認為是由宏觀經濟形勢而引起的,而另一種說法則認為是由于不同類型的風險厭惡交易者的存在。本文認為,這兩種因素均會使得農產品價格波動存在集聚特征,考慮到現有經濟的開放性,市場主導的經濟體制獲得了巨大的成功,宏觀的經濟環境的影響作用越來越顯著,另外,農產品期貨市場的發展,其價格彈性在不斷增加,投資者心理具有重要作用。隨后對ARCH模型的殘差序列在滯后階數P=1時ARCH-LM檢驗,結果見表6,此時的相伴概率為0.7643,接受原假設,認為該殘差序列不存在ARCH效應,說明ARCH模型消除了OLS回歸估計的均值方程的殘差序列的條件異方差性。由圖4ARCH模型的殘差平方圖可知,自相關系數和偏自相關系數近似為0,ARCH模型的殘差序列不再存在ARCH效應。

表6 ARCH模型的殘差序列ARCH-LM檢驗結果

圖4 ARCH模型的殘差平方圖

(2)GARCH-M模型的結果

GARCH-M模型的均值方程中,盡管在1%的水平下顯著,卻小于0,表明農產品批發價格未表現出高風險高回報的特征,這與大多數學者論證結果相同。

(3)TARCH模型的結果

在TARCH模型中,參數為-0.325454,且在1%的水平下顯著不為0,說明農產品批發價格的波動存在非對稱性,且農產品價格上漲信息(利好消息)引發的波動比等量的下跌信息(利空消息)價格引起的波動大。

(4)EGARCH模型的結果及信息沖擊曲線

EGARCH模型中顯著的不為0,更進一步證實了農產品批發價格的波動存在非對稱性,且價格上漲的信息比價格下跌信息對價格的影響更大。另外,反映波動程度的大小的參數為0.918968,接近于1,表明波動的持續性和集聚性比較強。據EGARCH模型估計的參數所繪制的信息沖擊曲線,如圖5所示,也驗證了以上結論。

圖5 非對稱性影響的信息沖擊曲線

五、基于波動特征大數據研究農產品價格波動建議

文章通過ARCH類模型,對我國農產品價格的波動性特征進行了實證研究,選取2007-2016年近十年的全國批發價格的每日的價格數據,得到其價格收益率,發現我國農產品批發價格存在顯著的波動集聚特征,但不存在高風險高收益特征,其價格走勢有明顯的上漲趨勢且波動存在周期性。另外,農產品批發價格存在顯著的波動非對稱,且等量的價格上漲的信息比價格下跌信息對價格的影響更大。通過對我國農產品價格波動特征的研究發現,我國農產品價格波動大,波動特征非線性,價格影響因素多且復雜,適合采用大數據方法研究農產品價格規律。

(一)我國農產品價格波動特征

根據以上我國農產品批發價格的波動率特征,我們可以總結以下農業產品價格波動呈現的特點:

1.農產品批發價格不存在高風險高收益特征。這一特征說明針對農業的金融產品品種過少,投資者難以通過產品組合分散風險,使部分可分散風險聚集,農業投資風險高收益卻不能與風險對等,降低投資者的投資積極性。

2.農產品批發價格存在較明顯的波動集聚特征。這一特征說明農產品批發價格也會受到外部信息沖擊,但是沖擊持續時間不長,說明農產品批發價格指數受到外部信息沖擊會發生波動,且容易發生暴漲暴跌,這一特征不但影響農業生產的正常進行,也會影響農民收益。

3.農產品批發價格具有顯著的非對稱性特征。農產品批發價格指數的非對稱性特征與大多數金融產品收益率序列非對稱性特性相反,呈現出正向非對稱性,這一現象反映出價格快速上漲對農產品價格影響更大,農產品價格波動得也更劇烈,農產品市場的風險更大。

(二)基于農產品價格波動特征的大數據研究建議

以上農產品批發價格波動呈現出與其他金融產品波動不同的獨特特點,這些特點較好地體現了農業產品與其他產品生產、銷售和對于市場信息反映的不同。基于以上特點,可以從以下幾個方面考慮進一步通過大數據方法對農產品價格進行研究。

1.農產品批發價格的波動特點集中體現了農業金融產品供給不足。農業金融供給側改革應大力增加農業金融產品數量,尤其是農業金融衍生產品數量,提供避險工具,對沖農產品價格風險。同時在增加金融產品數量供給的同時應加強市場準入制度和金融市場監管,防止金融機構操控農業金融產品價格,影響農業生產正常秩序。

2.運用大數據方法構建農產品價格波動預警機制。農業生產分布地域廣,價格信息傳播速度慢,尤其是對價格有影響的信息對農產品價格影響較大,但沖擊時效短,價格容易大起大落,擾亂市場交易。運用大數據方法抓取對農產品價格影響較大的信息種類,構建農產品價格波動預警機制,對于外部沖擊信息進行預判,針對農業生產周期較長的特點,提前安排應對措施防止外部信息沖擊對農產品價格產生過度影響。

3.運用大數據方法建設農產品金融工具交易平臺。要穩定農產品價格,必須大力發展農產品價格金融工具,在擴大農產品金融工具供給中,應協調政府與市場的作用,由政府牽頭建設農產品交易金融工具交易平臺,保證農產品價格信息充分交流,同時必須充分利用市場的作用,通過市場對沖農產品價格波動風險。在穩定農產品價格波動中,既要充分調動市場的作用,又要注意控制市場引起的副作用,協調好政府調控與市場靈活性之間的平衡才能有效穩定農產品價格。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

中華手工(2017年2期)2017-06-06 23:00:31

光學精密工程(2016年6期)2016-11-07 09:07:19

中外會展(2014年4期)2014-11-27 07:46:46

河南科技(2014年23期)2014-02-27 14:19:15