基于支持向量機的寵物食品企業價值評估研究

——以中寵股份為例

2022-08-12 02:16:14楊天儀陳世君

中國資產評估 2022年7期

■ 盧 亮 楊天儀 陳世君

(1.中南財經政法大學工商管理學院,湖北武漢 430070;2.四川盛豪律師事務所,四川成都 610000)

一、引言

在寵物經濟的背景下,寵物食品企業也進入了高速發展階段,同時也引起了越來越多投資者的關注。但是,寵物食品企業價值評估領域的研究卻是非常少,而且大多是傳統評估方法,楊娜娜和李嫦曉(2020)采用剩余收益法對佩蒂股份企業價值進行了評估。因此,探索建立一個科學合理的寵物食品企業價值評估模型不僅具有一定的理論意義,還為資本市場上的投資者提供了價值參考依據。

本文以寵物食品企業作為研究對象,以中寵股份作為研究案例,構建基于支持向量機的自由現金流折現模型對其企業價值進行評估,通過實際評估證實該模型額適用性和穩健性。

二、寵物食品企業

(一)寵物食品企業概念及特點

寵物食品是指專門提供給寵物的食品,是一種介于一般人類食品與畜禽類飼料之間的一種高級動物食品。受“科學養寵”這一理念的影響,寵物食品除了傳統的寵物主糧和寵物零食,還包括寵物處方食品、保健品等寵物食品。寵物食品企業主要是指那些以生產、加工或者銷售寵物食品為主的企業。

在寵物經濟的發展背景下,寵物食品企業與其他傳統企業具有很大的差異:

一是起步時間晚。直至21世紀,隨著國際化進程的加快、國民生活水平以及文明程度的提高,寵物主人才開始重視寵物的食品健康,我國寵物食品行業才開始成長與發展,佩蒂股份在創業板掛牌上市,成為我國A 股第一家寵物食品公司,截至2020年末,主營寵物食品的上市公司僅有華亨股份、佩蒂股份、中寵股份和路斯股份四家企業。

二是未來發展前景廣闊。2020年寵物食品行業這一細分市場的規模為1 130 億元,占整個寵物行業市場規模的54.7%,是整個寵物行業中占比最大的細分市場。此外,養寵人群的逐年增長以及“科學養寵”理念的逐漸普及也為寵物食品企業帶來了發展機遇。

三是注重研發創新。一方面,隨著“科學養寵”理念的普及,寵物主人對寵物食品的健康和安全性要求越來越高,寵物食品企業越來越重視研發創新。另一方面,寵物食品行業進入門檻比較低,各個企業的產品差異程度也比較低,寵物食品企業比較注重功能性寵物食品等相關食品的研發創新。

四是品牌效應強。有些寵物食品企業為了降低企業成本而采用不符合寵物食品安全的廉價的原材料,這就降低了很多消費者對寵物食品企業的信任度,導致這些消費者購買知名品牌的寵物食品。

(二)寵物食品企業估值難點

基于寵物食品企業特點,寵物食品企業具有如下估值難點:

一是自由現金流預測困難。寵物食品制造企業在發展前期需要投入大量資金建設加工廠和實驗室,這就導致大多數寵物食品企業在發展初期現金流量都是負數,在此基礎上對其未來自由現金流量進行的預測難免會缺乏準確性。

二是歷史資料不足。相對發達國家來說,我國寵物經濟起步較晚,寵物食品企業的發展也相對比較晚,這也就導致寵物食品的歷史資料很難獲取。

三是成長速度難以估計。在寵物經濟的推動下,我國寵物食品行業發展迅速,我國寵物食品企業也呈現出較快的成長速度,大多數寵物食品企業的營業收入均呈現出短期非線性的增長趨勢,這就導致其未來營業收入難以估計。

三、寵物食品企業價值評估方法研究

(一)企業價值評估方法及其適用性

資產基礎法是企業的資產扣除負債之后確定的企業價值,主要適用于以有形資產為主的企業,寵物食品企業在寵物經濟的熱潮下具有很大的發展潛力,其未來具有很大的獲利空間,采用資產基礎法無法充分地體現寵物食品企業未來的發展前景。

市場法是一種相對估值法,被評估企業的價值取決于可比公司的價值的可靠性,崔勁和賀曉棠(2018)提出,市場法評估企業價值時,需要大量的樣本數據。但是我國寵物經濟發展比較晚,寵物食品行業起步也相對較晚,上市公司非常少,這就導致采用市場法評估寵物食品企業價值時缺乏可比企業。

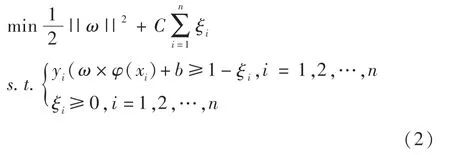

收益法是將企業的未來收益進行資本化或者折現后得到的企業價值,考慮到寵物食品企業的特點和估值難點,本文采用收益法評估寵物食品企業價值。企業自由現金流折現模型是收益法中最常用的模型,由于寵物食品企業成長速度難以預測,未來收益具有較大不確定性,因此需要對自由現金流折現模型進行改進。

(二)支持向量機模型的引入

王勇(2003)提出,企業未來現金流量的變化不僅受企業自身經營的影響,也會受企業外部環境變化的影響,需要解決其預測問題。考慮到寵物食品企業上市時間短、歷史資料缺乏、營業收入非線性增長等特點,基于支持向量機模型能夠很好地解決小樣本、非線性數據的預測問題,本文引入支持向量機模型對寵物食品企業營業收入進行預測,對自由現金流折現模型進行改進。

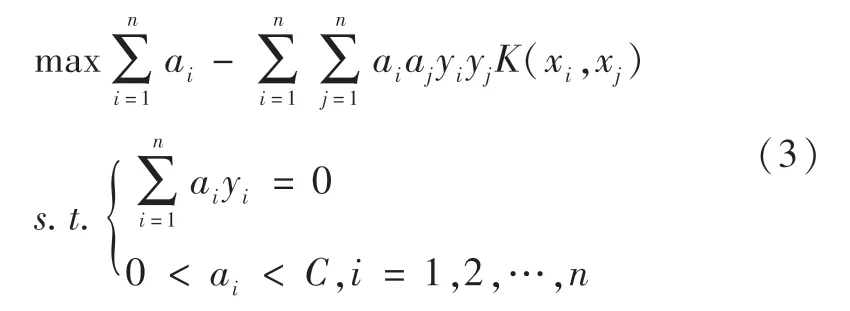

1.支持向量機模型概述及其適用性分析

李靜和徐路路(2019)提出,支持向量機模型的核函數映射原理提高了非線性數據的擬合能力,且其參數設置簡單,在預測領域具有很廣泛的應用。趙文芳和王京麗等人(2019)也提出支持向量機模型可以很好地解決小樣本、非線性數據的回歸問題,并且能夠解決神經網絡模型中的局部最優問題,具有很好的泛化能力。

一方面,在寵物經濟的蓬勃發展下,寵物食品企業營業收入呈現出非線性增長的變動趨勢;另一方面,寵物食品企業起步晚,歷史數據的采集存在一定的困難。根據支持向量機預測模型的原理分析,該預測模型可以很好地解決寵物食品企業營業收入預測的難點問題。

2.支持向量機模型原理

最常用的核函數為高斯核函數:

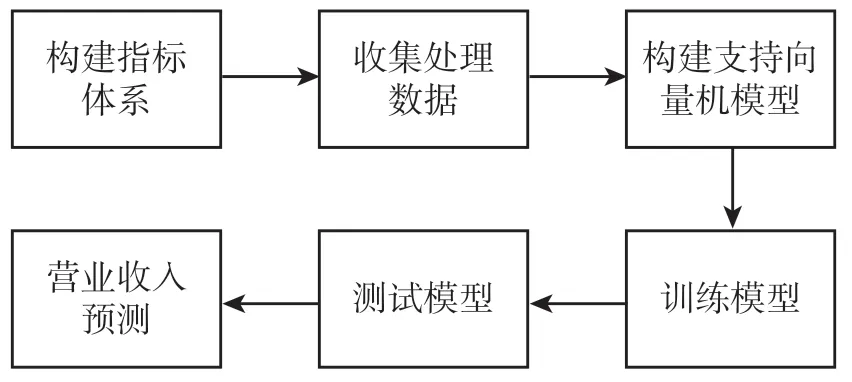

基于上述原理,在采用支持向量機預測模型對寵物食品企業的營業收入進行預測時,具體步驟如圖1:

圖1 支持向量機模型流程圖

四、基于支持向量機模型評估中寵股份企業價值

評估基準日為2020年12月31日,評估對象為中寵股份全部權益價值,價值類型為市場價值。考慮到在寵物經濟的背景下,中寵股份具有很好的發展前景,科研能力強,盈利水平高,因此采用兩階段模型對其企業價值進行評估,即詳細預測期為2021-2025年,永續預測期為2025年以后。

(一)中寵股份簡介

中寵股份以犬類和貓類寵物食品的研發、生產和銷售為主要業務,于2017年8月21日在深交所中小板成功上市。目前,中寵股份旗下已經有100多種產品,并且擁有“Wanpy”、“Zeal”等11 個自主品牌,銷往全球50 多個國家和地區。在寵物經濟的推動下,中寵股份未來發展前景非常廣闊,也會吸引越來越多的投資者,因此本文對中寵股份的企業價值進行評估,為寵物食品企業價值評估提供了新的評估思路。

(二)基于支持向量機預測中寵股份營業收入

決定企業營業收入總額的是企業各產品的銷售數量及其銷售單價,因此,要從對寵物食品企業產品的銷售數量和銷售單價影響因素角度分析其營業收入決定性影響因素。

1.指標體系構建

(1)城鎮飼養貓犬類寵物人數N

中寵股份的主要業務是貓犬類寵物食品的生產和銷售,寵物食品行業的消費者主要是城鎮養寵人群,因此城鎮飼養貓犬類寵物人數可以反映整個寵物食品行業中貓犬類寵物食品企業的消費者數量。

(2)城鎮居民人均可支配收入DPI

由于本文選取了城鎮飼養貓犬類寵物人群作為中寵股份的消費者,因此選取城鎮居民人均可支配收入作為反映城鎮貓犬類養寵人群消費能力的相關指標。

(3)寵物食品行業消費市場規模NMS

中寵股份的主要銷售渠道是線下以及線上的零售,而寵物食品行業消費市場規模體現的是所有個體消費者在整個寵物食品市場的消費規模,作為寵物食品企業的行業環境指標。

(4)國內生產總值GDP

我國的國內生產總值反映了我國經濟的整體發展水平,因此本文將其作為寵物食品企業的宏觀經濟環境指標。

2.構建支持向量機模型

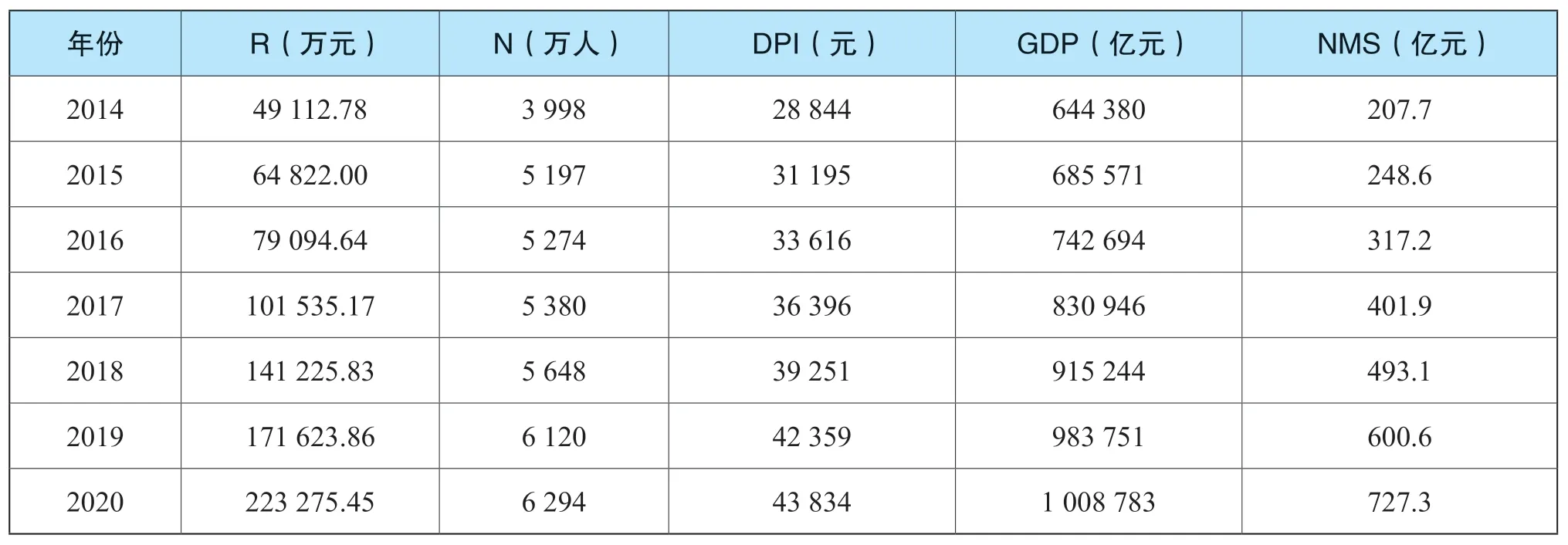

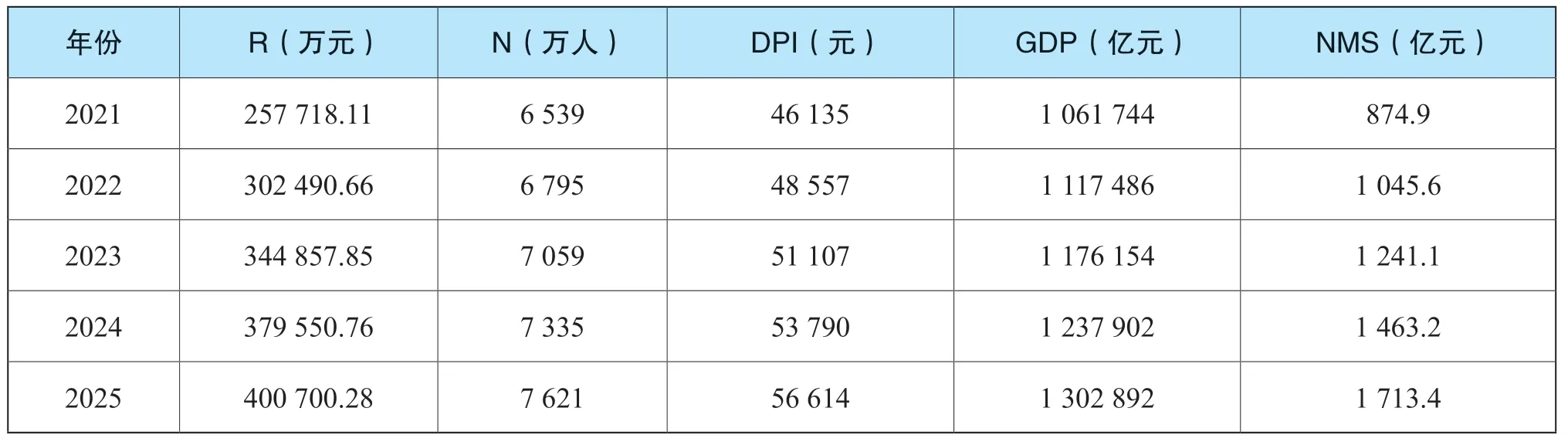

將上述四個指標在2014-2020年的取值作為輸入數據,中寵股份2014-2020年的營業收入作為輸出數據,構建支持向量機模型。數據收集見表1。

表1 支持向量機模型數據收集

在構建模型時,首先要選擇支持向量機模型,本文解決的問題屬于回歸預測的問題,因此選擇epsilon-SVR 模型;其次,還要對核函數進行選擇,由于高斯核函數應用最為廣泛,因此本文選用高斯核函數作為核函數。

本文采用K 折交叉驗證法尋找C 和g 的最優參數值,為了擴大搜索范圍,將C 的搜索范圍設置為[2^(-10),2^10],將g 的搜索范圍設置為[2^(-10),2^10],二者的搜索步距均為1。采用Matlab 運行后,得到的最優參數C 為64,最優參數g 為0.0156。

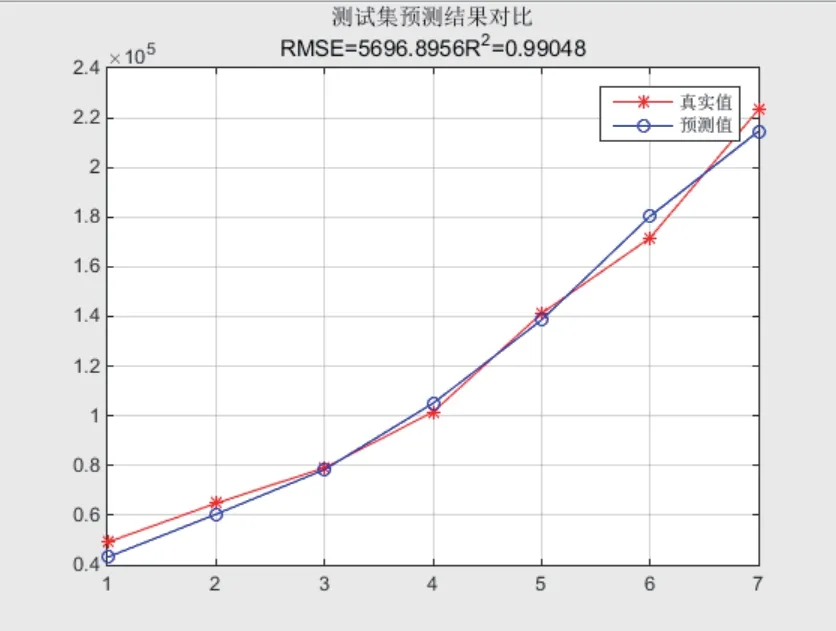

根據上述支持向量機模型和核函數的選擇,以及最優參數的確定,構建了中寵股份營業收入預測的相關支持向量機模型,平方相關系數為0.99048,具有非常好的擬合度。

為了進一步驗證,本文對中寵股份2014-2020年的營業收入進行預測,并將該預測結果與其實際營業收入值進行比較分析,分析誤差水平,見表2。

表2 支持向量機預測模型預測結果(單位:萬元)

預測結果的平均相對誤差為3.67%,該相對誤差非常小,在可接受的范圍內,因此可以證實該模型具有較高的準確性,可以采用該模型對中寵股份未來五年的營業收入進行預測。

3.中寵股份營業收入預測

在采用本文構建的支持向量機模型對中寵股份營業收入進行預測時,首先要對上述相關指標體系進行預測。

城鎮居民飼養貓犬類寵物人數在過去五年的增長率分別為1.48%、2.00%、4.98%、8.35%和2.84%,本文以平均年復合增長率3.90%作為預測基礎。

我國寵物食品行業消費市場規模過去五年增長率分別為27.59%、26.70%、22.69%、21.80%和21.10%,增長率平均每年下降0.8 個百分點,本文據此對其進行預測。

我國《“十四五”規劃綱要草案》并沒有為我國GDP 的未來發展水平確定具體的目標,只是將目標設定為“GDP年均增長保持在合理區間,各年度視情提出”,但是國家發改委根據完成的200 多個課題以及形成的300 多份研究報告,表明我國GDP 在“十四五”期間的潛在增長率保持在5%至5.5%之間。因此,本文以增長率5.25%作為預測標準。

我國《“十四五”規劃綱要草案》提出我國居民人均可支配收入的目標為“與GDP 增長基本同步”,因此預測其增長率為5.25%。

將上述指標的預測結果作為輸入數據,將營業收入預測值作為輸出數據,采用本文構建的支持向量機預測模型對中寵股份未來五年的營業收入進行預測。(見表3)。

表3 中寵股份未來五年營業收入預測

(三)基于自由現金流折現模型評估中寵股份企業價值

基于支持向量機模型對中寵股份營業收入的預測結果,采用自由現金流折現模型對其企業價值進行評估。

1.其他相關指標預測

(1)營業成本預測

中寵股份2016-2020年營業成本占營業收入比重分別為73.11%、75.18%、76.69%、76.20%和75.30%,該比例波動很小,以算數平均值75.30%為預測標準。

(2)稅金及附加預測

中寵股份2016-2020年稅金及附加與營業收入的比率依次為0.82%、0.56%、0.42%、0.31%和0.31%,從整體來看,該比率逐年降低,并且在2019年和2020年穩定在0.31%,因此以0.30%作為預測標準。

(3)四項費用預測

中寵股份2016-2020年銷售費用與營業收入的比率分別為6.41%、6.65%、9.91%、9.92%和8.26%,考慮到中寵股份2018年建設了新的實驗室,研發了更多的新產品,需要較多的營銷投入,剔除2018年2019年這兩年的異常值,平均值為6.50%,本文以此作為預測標準。

中寵股份2016-2020年管理費用和研發費用與營業收入的比率分別為6.85%、5.16%、6.5%、4.91%和5.55%,2018年中寵股份的研發中心、檢測中心正式投入使用,在初期研發費用投入較大,綜合來看,本文以5.50%作為預測標準。

中寵股份2016-2020年財務費用與營業收入的比率關系為-0.08%、1.15%、-0.17%、0.82%和1.64%,本文以算數平均數0.67%作為預測標準。

(4)所得稅費用預測

中寵股份屬于高新技術企業,可享受15%的優惠稅率政策,假設未來期間該認定仍不會變,本文將其企業所得稅稅率確定為15%。

(5)折舊與攤銷預測

中寵股份2016-2020年折舊及攤銷與其營業收入的比率分別為3.89%、3.32%、3.09%、3.93%和3.40%,該比率變動較小,本文以算數平均數3.53%為預測標準。

(6)資本性支出預測

中寵股份2016-2020年資本性支出與其營業收入的比率分別為4.92%、10.48%、13.76%、5.84%和5.64%,考慮到中寵股份的實驗室在2017年和2018年尚處于建設期,資金投入比較多,以剔除這兩年的特殊情況以后的平均值5.47%作為預測標準。

(7)營業資本增加額預測

中寵股份2016-2020年營運資本增加值與其營業收入的比率分別為5.21%、4.43%、0.80%、1.65%和2.50%,考慮到隨著中寵股份的資金管理水平越來越成熟,并且其營業收入水平逐漸增加,該比率呈現逐漸降低的趨勢,因此本文以2.60%作為預測標準。

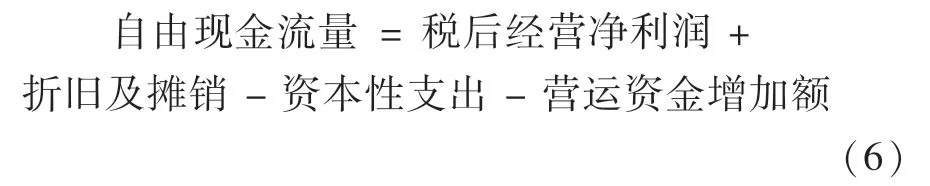

2.自由現金流量預測

企業自由現金流量的計算公式為:

基于上述相關指標預測,得到中寵股份在詳細預測期的自由現金流量。見表4。

表4 中寵股份未來五年自由現金流量預測(單位:萬元)

續表

3.折現率預測

本文采用資本資產定價模型預測其權益資本成本,本文選取10年期的國債利率(2.92%)作為無風險利率,選取滬深300 指數的年平均收益率(4.68%)作為市場收益率,wind 數據庫中的中寵股份的β 系數為1.32,通過計算,中寵股份權益資本成本為5.34%。中寵股份的債務基本都是短期債務,本文選取2020年商業銀行一年期短期貸款年利率(4.35%)作為其債務資本成本。根據wind 數據庫中債務價值與權益價值的比例關系,得到加權平均資本成本為5.20%。

4.評估結果

基于上述指標的預測,以中寵股份債務賬面價值28 288.84 萬元作為其債務價值,最終得到全部股東權益市場價值的評估結果為699,856.95 萬元,2020年12月31日其股份總數為196,075,132 股,每股價格應為35.69 元。

5.敏感性分析

本文分別對支持向量機模型中的城鎮居民飼養貓犬類寵物人數N、城鎮居民人均可支配收入DPI、寵物食品行業消費市場規模NMS 和國內生產總值GDP 四個參數進行敏感性分析時,為了更好地驗證本文構建的基于支持向量機的自由現金流折現模型的穩健性,并考慮各種極端情況的可能性,將對上述四個指標在2021-2025年預測數據的基礎上變動-20%、-10%、0、10%和20%,并就此觀察企業價值最終評估結果的變動情況。

表5 敏感性分析

從上述敏感性分析可以看出,城鎮居民飼養貓犬類寵物人數N、城鎮居民人均可支配收入DPI、寵物食品行業消費市場規模NMS 和國內生產總值GDP四個指標每變動10%,企業價值變動率均不到5%,可見中寵股份企業價值對上述四個指標均不敏感,因此本文構建的基于支持向量機的自由現金流折現模型具有很好的穩健性。

五、基于灰色預測的中寵股份企業價值評估

在基于小樣本數據進行預測時,灰色預測模型具有很強的適用性,其僅基于四個樣本數據就可以進行預測分析,為了進行對比驗證分析,本文構建了基于灰色預測的自由現金流折現模型對中寵股份企業價值進行進一步分析。

(一)基于灰色預測模型評估中寵股份企業價值

首先要對中寵股份的營業收入數據進行平滑性檢驗,只有數據通過平滑性檢驗,才能采用灰色預測模型對其營業收入進行預測。

對于未通過級比檢驗的數據,需要進行預處理,常用的處理方式是平移變換。因此本文取適當的常數,做如下平移變換:

對于中寵股份的營業收入數據,本文取C為50 000 對其進行平移處理,對中寵股份營業收入的原始數據做平移變換以后,再一次進行平滑性檢驗,其檢驗結果全部落在區間(0.78,1.25)內,可以采用灰色預測模型進行預測。

采用灰色預測模型對中寵股份未來五年營業收入進行如下表6預測。

表6 中寵股份未來五年營業收入預測

以灰色預測模型的預測結果為基礎,基于上述自由現金流折現模型中其他相關指標的預測,可以得到中寵股份在該模型下的全部權益價值為108.36億元,每股股價應為55.27 元。

(二)評估結果對比

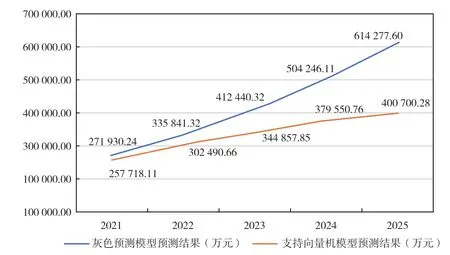

如圖2所示,兩個模型的預測結果相差很大,這主要是因為:灰色預測模型是基于中寵股份歷史營業收入的變動對其未來營業收入進行預測,由于歷史營業收入增速較快,以此為基礎的預測結果仍會保持高速增長;支持向量機模型綜合考慮了對中寵股份營業收入具有決定性影響的宏觀經濟環境、行業發展狀況以及消費者狀況三個方面,并以此為基礎進行預測,由于中寵股份外部環境逐漸趨于成熟穩定,其營業收入也會趨于平穩發展。綜合來看,支持向量機模型預測結果更為可靠。

圖2 支持向量機模擬結果

圖2 營業收入預測對比

中寵股份在2020年12月31日的股票收盤價為38.28 元。中寵股份自上市以來,股票價值持續增長,2020年其股價增長速度更是逐漸加快,加之寵物經濟的蓬勃發展,越來越多的投資者涌入寵物行業,尤其是寵物食品行業,作為寵物食品行業的龍頭企業,中寵股份更是備受投資者的關注,這就會導致中寵股份的股價偏高。

從評估結果看,基于支持向量機的自由現金流折現模型的評估結果是35.69 元/股,與市值38.28元/股相近,評估結果較為準確;基于灰色預測的自由現金流折現模型的評估結果為55.27 元/股,遠高于市值,高估了中寵股份的企業價值。從理論方面來看,支持向量預測模型綜合考慮了中寵股份宏觀經濟環境、行業發展狀況和消費者狀況三個方面的因素,考慮角度更加全面。

六、總結

作為寵物食品企業的龍頭企業,中寵股份企業價值評估案例對于寵物食品企業價值評估研究具有重大意義。目前,寵物食品企業價值評估仍是采用傳統的評估模型,缺乏對企業高成長性和發展潛力的考慮。因此,本文在分析了寵物食品企業的特點和估值難點后,引入了支持向量機模型對其營業收入進行預測,該模型是在考慮寵物食品企業的宏觀經濟環境、行業環境和消費者狀況后對其營業收入進行的預測,并基于該預測結果采用自由現金流折現模型對其企業價值進行評估,這為寵物食品企業價值評估提供了新的評估思路。

綜合上述分析,本文構建的基于支持向量機的自由現金流折現模型為寵物食品企業價值評估研究提供了一定的參考依據,也為投資者提供了一定的價值依據。在實際的企業價值評估中,應當充分結合企業的特點,并進一步考慮相關環境的變化,由此得到的估值結果才更具準確性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19