多情景模式下AEG模型在半導體企業價值評估中的應用

2022-08-12 02:16:12錢幽燕林宇超郭化林楊程浩

中國資產評估 2022年7期

■ 錢幽燕 林宇超 郭化林 楊程浩

(1.天源資產評估有限公司,浙江杭州 310009;2.浙江財經大學,浙江杭州 310018;3.浙大城市學院,浙江杭州 310015)

一、引言

半導體行業是一個以技術創新為基礎的行業,其特點是研發、設計和生產設備的固定前期成本極高,且生產成本呈現不斷增加態勢,具有“人才和技術密集”“資本密集”“資源密集”三重屬性,其營業收入與研發支出之間存在很強的正相關關系。半導體價值鏈的每個環節平均有25 個國家的公司參與直接供應鏈,23 個國家的公司參與支持功能。同時,每一代尖端半導體技術的壽命僅為2~4年,半導體企業的內在價值并不完全取決于企業的短期業績,只有那些有具有雄厚知識產權(包括專利、商業秘密和商標)且一定規模的半導體企業才可能保持長期競爭力和價值創造力。半導體企業具有價值鏈分布不均、知識產權創造價值、規模效應創造價值以及高成長性但收益不穩定(高收益、高風險、高波動)等特征,外部環境如新冠疫情、俄羅斯烏克蘭地區沖突以及貿易制裁等,加劇了半導體企業的經營風險。

梳理文獻發現,半導體企業價值評估的主要方法是收益法及其衍生方法,即主要采用FCFF 模型及實物期權。超額收益增長模型(Abnormal- Earnings-Growth,以下簡稱“AEG 模型”)更加關注企業每股收益波動變化而非絕對收益和賬面價值,可以反映企業更長期的增長率及非會計信息對企業價值的影響[1][2][3][4]。鑒于半導體企業研發投入高、產品和技術迭代快、未來發展趨勢不確定性大,引入情景分析法的AEG 模型評估半導體企業價值,更能全面體現半導體企業財務報表中無法反映的表外資產對企業價值產生的影響以及未來不確定因素導致的收益異常波動變化,從而提高企業價值評估結果的科學性、合理性和準確性[5][6],促進我國半導體企業破解核心電子器件長期依賴進口的“卡脖子”等困局。

二、AEG 模型的基本框架及主要參數

(一)AEG 模型及其估值原理

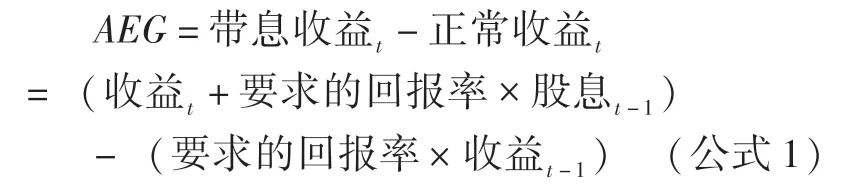

Ohlson 在改進剩余收益估值模型(Residual Income Valuation,RIV)基礎上提出AEG 模型[7],主張企業權益價值等于期初所有者權益賬面價值加上預期未來超額收益現值之和。該模型認為公司的價值增加取決于實際收益能否高于預期收益,這是對RIV 的一種改進,即企業價值等于企業正常的資本化收益和超額收益增長帶來的價值之和。因此,運用AEG 模型評估企業價值時,需要從兩方面對企業的收益進行合理的預測,其中企業超額收益增長是AEG 模型的核心部分。超額收益指實際總收益(帶息收益,含內部留存收益和股息再投資收益)超過正常收益的部分。

公式1 顯示,AEG模型以價值創造為估值基礎,更注重企業基于超額收益帶來的價值增長。某項投資或資產能夠創造的價值高于其資本成本時,才能對價值的創造產生積極貢獻。相比RIV、FCFF等模型,AEG模型從價值創造的角度出發進行企業價值評估,不受企業會計政策偏好選擇以及企業會計處理自主性導致賬面價值異動的影響,避免了股利政策的影響以及低于資本成本的無效收益增長造成的“價值增長假象”。

(二)基于AEG 的半導體企業價值評估模型構建

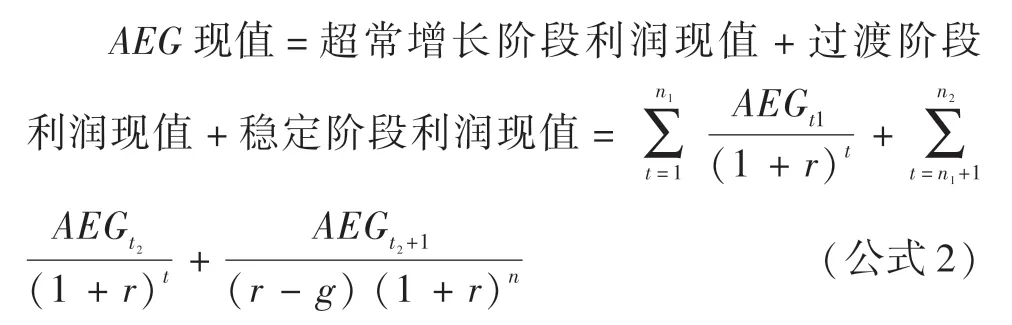

根據半導體企業的發展狀況,綜合考慮行業景氣度和生命周期,采用三階段AEG模型進行企業價值評估。第一階段為超常增長階段。由于新產品的開發上市以及市場份額的開拓,企業快速成長壯大。第二階段為過渡階段。經過第一階段的快速增長后,企業增長速度逐漸放緩并趨于成熟,但增速仍然高于宏觀經濟的增長速度。第三階段為穩定階段。在這一階段中,企業的增長速度保持與宏觀經濟增速的同步。

其中:OE0表示評估基準日股東權益總額;AEGt表示第t年的AEG值;r表示權益資本成本;g表示永續增長率。

(三)引入情景分析法及貝葉斯概率理論改進AEG 模型

傳統收益預測通常假設未來的發展情況是單一線性的,一般只有一種預測結果,適用于穩定性較高的企業。情景分析法考慮了多種不確定因素,為高度不確定性的半導體企業估值提供了新的思路。在超常增長階段,半導體企業會在持續景氣周期下高速增長,但也存在一定的不確定性,具體表現為高于預期的增長抑或低于預期的增長甚至停滯。故對超常增長階段引入情景分析法,構建不同的情景并進行分別預測。在過渡階段(第二階段),企業收益增速以第一階段最后一年的增速為基準,平滑下降至第三階段第一年的增速。在穩定增長階段(第三階段),企業以一個較低的增速實現穩定的增長,理論上這個增長率接近于宏觀經濟的增長率。引入情景概率(W)后,公式2 可改進為:

其中:n1、n2…nm表示不同情景下不同階段的時間;r1、r2…rm表示不同情景下適用的折現率,r 表示企業達到穩定階段后的資本化率;t 為年限;W1、W2…Wm表示不同情景的發生概率。

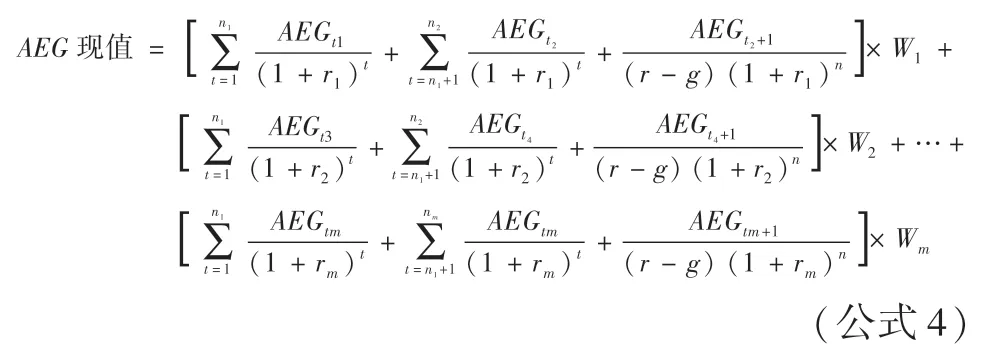

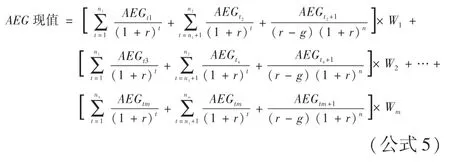

將情景分析法應用于企業價值評估時,須注意雙倍計入風險等問題[8]。“雙倍計入風險”意味著預期價值已經被調整過風險,所以潛在的相同風險可能被雙倍計入,或雙倍計入了與決策不相關的風險。本文在預測各情景的企業收益時,已經考慮了不確定性風險,如果再對折現率進行相應的情景分析并取不同的結果,則可能存在雙倍計入風險的問題。因此,本文認為在選擇情景分析法進行企業價值評估時,應選用統一的折現率作為不同情景下的折現率或資本化率[9][10],即r1=r2=…=rm=r,故公式4 可調整為:

三、情景分析法改進AEG 模型的應用

(一)ZB 公司基本情況

ZB 是我國IC 設計領域的一個代表公司,其存儲芯片產品在國際上具有一定競爭力,但距離國際存儲芯片巨頭公司還有一定差距。當前的全球存儲芯片行業集中度高,呈寡頭壟斷格局,由三星、SK海力士、美光主導。韓國三星、海力士和美國美光科技三大廠商共占全球存儲芯片市場份額的76%。其中,三星占據市場份額最大,達到38%。在細分領域,全球DRAM 市場仍由三大巨頭主導,全球NAND Flash 半數市場份額由三星和鎧俠占據。在相對低端的NOR Flash 產品領域,ZB 借由美光的逐漸退出,迅速爭得空缺的市場份額,出貨量已位列世界前三名。此外,當前汽車電子領域的芯片供不應求,ZB 的微控制芯片(MCU)、傳感器等產品銷量大增,獲得了豐厚的收益。

(二)半導體企業價值評估的未來情景構建

構建半導體企業價值評估的未來情景分析框架,需要確定未來出現的場景數量和各場景所對應的結果,即需要從企業關鍵外在驅動因素出發,將影響企業未來收益的關鍵外在驅動因素按照重要性和不確定性排序,形成一個完整的情景分析框架,并依此形成不同的具體情景。

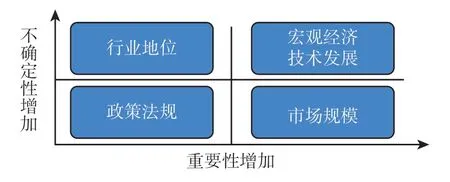

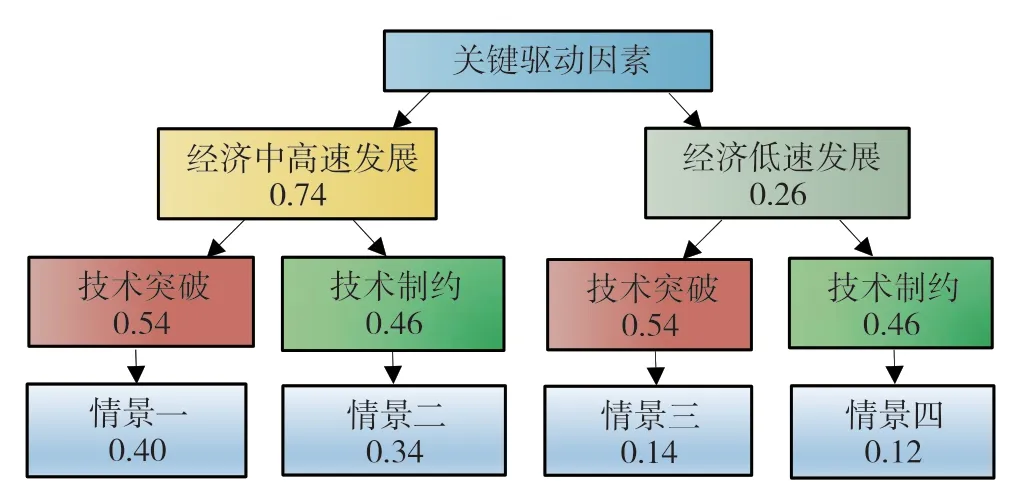

1.半導體企業關鍵驅動因素的識別。經過查詢行業資料并分析歸納,半導體企業的驅動因素主要集中在未來的宏觀經濟狀況、技術發展、行業地位、市場規模、政策法規等五個方面(如圖1)。

圖1 半導體企業未來情景構建中驅動因素的排序

其中宏觀經濟運行情況會對各行各業產生深遠的基礎性影響,而技術發展對于半導體企業來說至關重要,且技術研發活動需要大量的人力和資金投入,技術研發成功率和成果轉化率都存在不確定性,故宏觀經濟和技術發展為不確定性和重要性最高的因素。從當前的發展趨勢看,隨著第三次科技革命的深入發展,半導體的應用領域越來越廣,市場規模繼續擴張的確定性較高。政策法規因素為重要的外部驅動因素,我國“十四五”規劃和2035年遠景目標綱要均強調要加快高端芯片領域關鍵核心技術突破和應用,預計未來國家仍然會持續支持半導體行業,因此政策法規的確定性較高。半導體行業屬于高速發展及位次變化比較頻繁的行業,且產業鏈較長,某些半導體企業在整個行業中的地位不高,規模也差頭部企業好幾個量級,但其在某些細分領域可能占據著主導地位,故行業地位對半導體企業來說重要性程度不高但不確定性較高。綜上分析,宏觀經濟因素和技術發展因素是半導體企業的關鍵驅動因素。

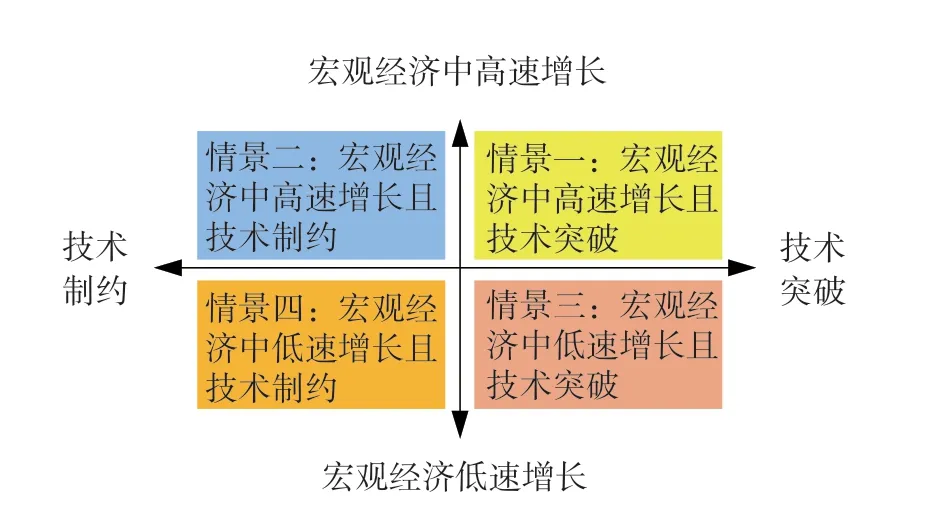

2.半導體企業未來情景框架的構建。基于宏觀經濟和技術發展因素及其未來發展態勢,形成半導體企業未來的四種情景(如圖2)。

圖2 半導體企業的情景框架

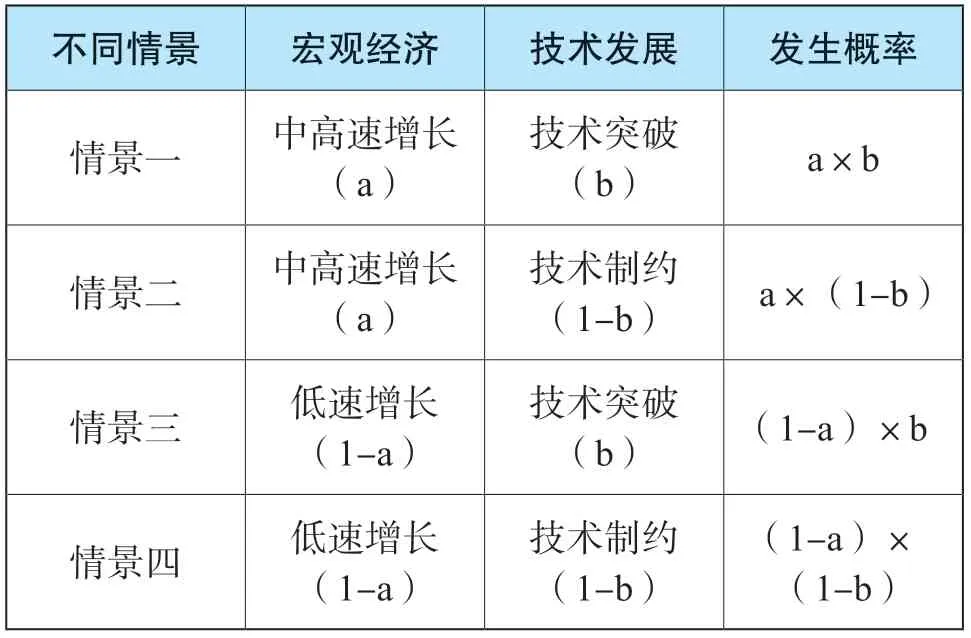

3.未來情景發生概率測算。假設宏觀經濟中高速發展發生的概率為a,則低速發展發生的概率為1-a;假設技術發展中技術突破發生的概率是b,則技術制約發生的概率為1-b。通過企業的不同驅動因素發生的概率交叉運算規則,最終得到各個情景的發生概率如表1。

表1 ZB 未來可能發生的四種情景及其概率

宏觀經濟因素和技術發展因素不是彼此完全獨立互不關聯的兩個因素,兩者存在著一定的關聯性。本文進一步采用貝葉斯規則的交叉影響分析、專家打分等方法,分析和確定ZB 的關鍵驅動因素之間的關聯程度以及未來情景發生的概率。具體步驟包括:

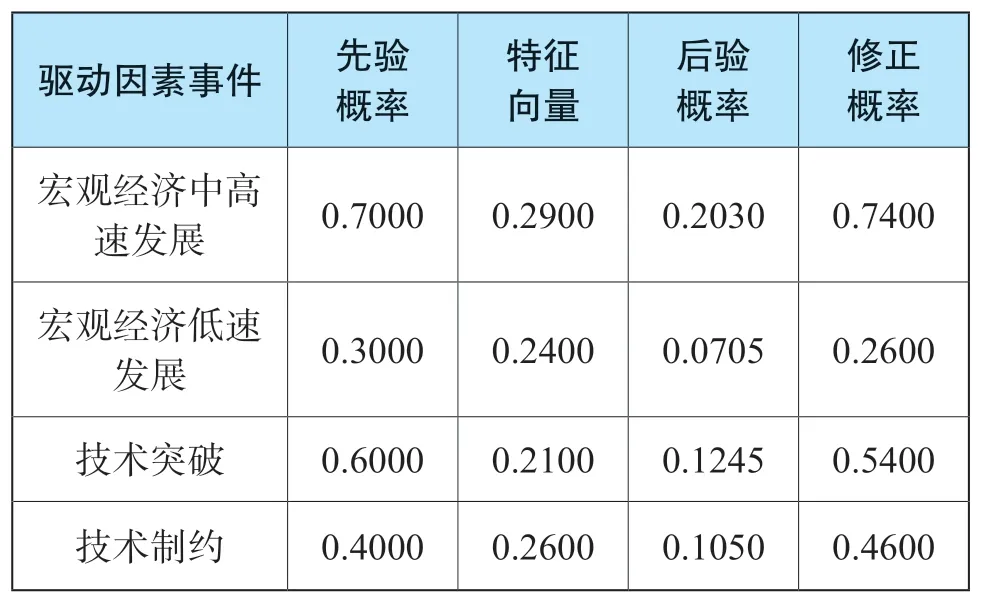

(1)基于ZB 的財務數據及其驅動因素的分析和判斷,給定某因素的初始概率,即貝葉斯規則中的先驗概率。隨著經濟體量的增大和改革開放的不斷深入,我國宏觀經濟呈現總量穩定上升但增速有所放緩的基本特征,預計未來幾年GDP 的同比增長率保持在5%以上的可能性較大。按照通常對GDP 增速的范圍劃分,5%以上的增速屬于中高速。同時由于當前新冠疫情大流行對全球經濟造成的沖擊,以及影響時間的未知性和造成后果的滯后性,未來的宏觀經濟發展仍然存在一些變數。因此綜合考慮分析,給定宏觀經濟中高速增長的先驗概率為70%,宏觀經濟低速增長的概率為30%。半導體行業為我國政策大力支持的產業,“國產替代”的邏輯仍會持續,技術正處于迎頭趕上國際頂尖水平的發展期。近年來,ZB 加快了技術研發的腳步,在DRAM、NAND Flash 領域投入技術研發,以期望在高端存儲芯片領域的技術取得突破。因此本文給予技術突破的先驗概率為60%,技術制約的先驗概率為40%。

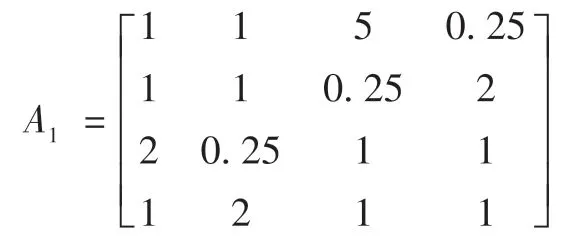

(2)運用矩陣分析計算因素間的交叉影響強度,通過和積法運算求得的特征向量對先驗概率進行修正,得到后驗概率。本文采用專家打分法(標度法)及其平均結果,得出ZB 驅動因素事件的交叉影響強度矩陣(表2)。交叉影響系數的計算規則為:當“交叉影響強≥0”時,交叉影響系數取值為“交叉影響強度+1”;當“交叉影響強度<0”時,交叉影響系數取值為“1/(1-交叉影響強度)”。后驗概率=先驗概率×特征向量WT。

表2 ZB 驅動因素事件的交叉影響強度矩陣

將矩陣A1每一列元素做歸一化處理,得到矩陣:

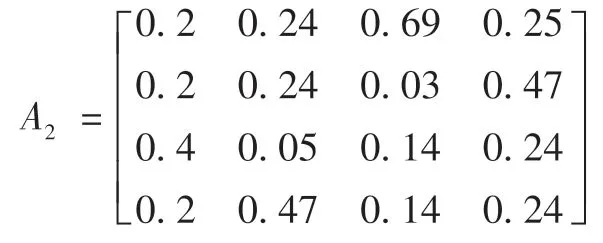

利用和積法計算得出A2的特征向量:

(3)通過計算同一驅動因素在不同事件內容下的后驗概率占比,求得相應的修正概率。具體測算結果如表3所示:

表3 ZB 驅動因素事件的修正概率計算

(4)將修正概率代入概率樹分析圖(如圖3),求得各情景最終概率。

圖3 ZB 未來情景發生概率測算結果

(三)相關評估參數的計算

1.折現率。首先,運用資本資產定價模型(CAPM)計算權益資本成本(KC)。其中,無風險收益率(Rf)以評估基準日我國10年期國債收益率3.14%確定;通過查詢CSMAR 數據庫,在評估基準日2020年12月31日ZB 的β 系數值為1.00;市場平均收益率(Rm)以2016年12月至2020年12月為區間,通過同花順數據庫查詢計算得出該區間滬深300 指數的加權平均回報率為8.42%;公司特有風險收益率通常取值區間為0%~5%,綜合考慮ZB 內部經營、財務及外部環境情況,本文確定ZB 的公司特有風險收益率為1%。則有:KC=9.42%。

2.收益期限。根據持續經營假設和產業生命周期理論,ZB 會在未來按照三階段一直存續發展。在超常增長階段,由于新產品的開發上市以及市場份額的開拓,公司將快速成長壯大;在過渡階段,企業在經過第一階段的快速增長過后逐漸成熟,增長速度逐漸放緩,但是增速仍然高于宏觀經濟的增長速度。在穩定階段,企業的增長速度保持與宏觀經濟增速同步。根據國際半導體產業協會(SEMI)發布的報告,2021年是半導體市場規模增長“超級周期”的開始,因為數字經濟智能應用的帶動,至少會持續兩到三年。結合ZB 的發展狀況和行業發展狀況,本文綜合判斷ZB 的超常增長階段為2021~2025年,過渡階段為2026~2030年,2030年以后公司達到穩定階段并永續經營。

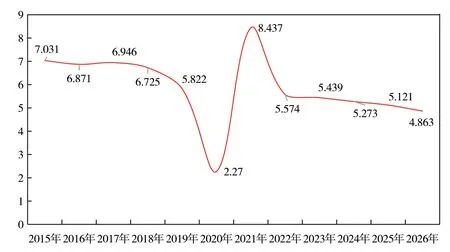

3.永續增長率。據前文分析,ZB 在2030年進入穩定階段。參考國際貨幣基金組織(IMF)測算我國2015~2026年GDP 增長速度趨勢(如圖4),本文預計2030年我國的GDP 增速為4%~4.5%。基于謹慎性原則,假設2030年以后我國的GDP 增速穩定在4%左右,并結合宏觀經濟及ZB 的發展情況綜合分析,選取4%作為其永續增長率。

圖4 中國2015-2026年GDP 增速曲線(IMF)

(四)ZB 分情景AEG 的計算

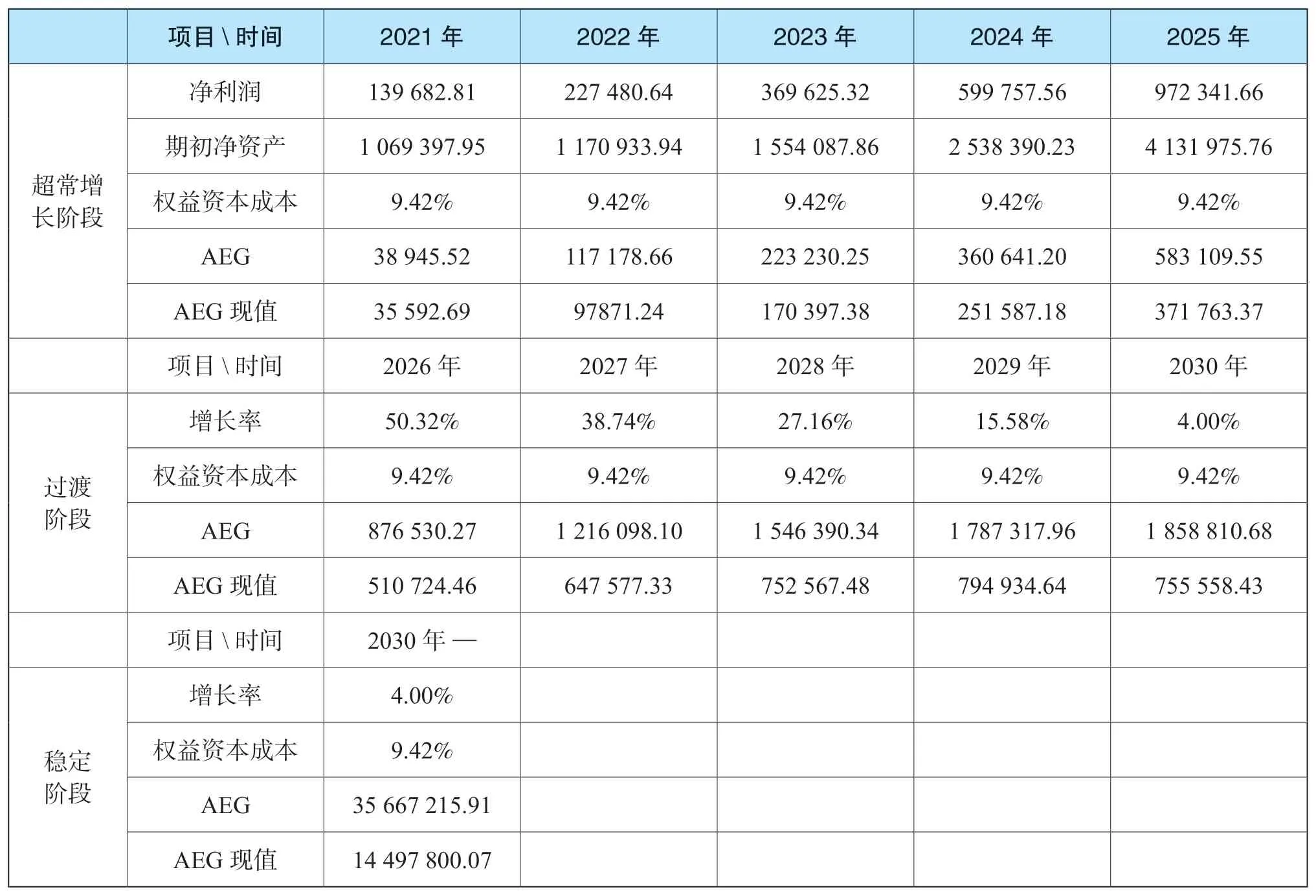

基于ZB2021~2025年(第一階段)預測利潤表和預測資產負債表及情景概率,并根據AEG=凈利潤-期初凈資產*Kc,即可計算不同情景下的AEG數值。受篇幅所限,僅展示ZB 在第一種情景下的測算(如表4),具體情景分超常增長階段(根據預期ZB 各年的凈利潤和期初凈資產以及權益資本成本,計算出各期的AEG 值)、過渡階段(由超常增長階段的增長率61.90%平滑下降到穩定階段的增長率4%)和穩定階段(永續增長率為4%),同理可計算ZB 情景二、情景三、情景四的AEG 估值結果。

表4 ZB 情景一AEG 計算表(萬元)

將上述三個階段的AEG 現值求和,得到ZB 在第一種情景下的AEG 現值之和為18 886 374.27 萬元。

(五)ZB 企業價值評估

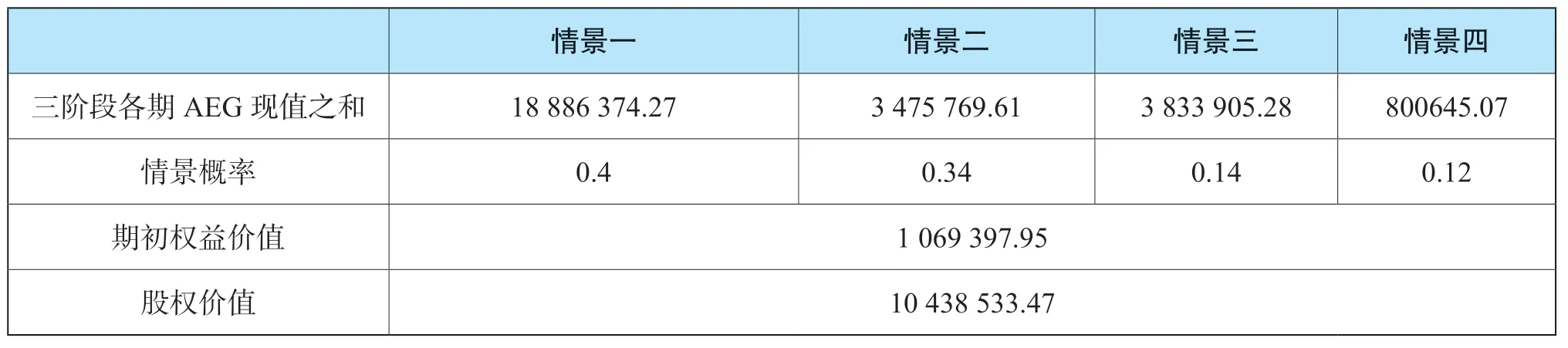

1.股權價值評估。按照預測的各情景結果和發生概率,根據公式4 可計算得出最終ZB 的權益價值(表5)。

表5 ZB 股權價值計算表(萬元)

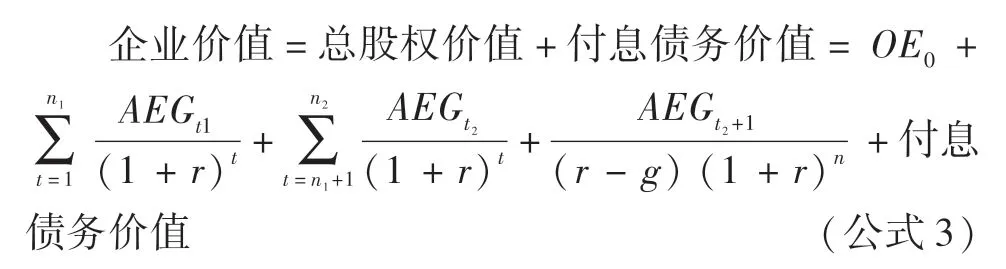

2.企業整體價值評估。查閱ZB年報,其在評估基準日2020年12月31日的付息負債為101 674.80萬元,則ZB 企業整體價值為10 540 208.27 萬元。具體計算如下:

企業整體價值=股權價值+付息債務價值

=10 438 533.47+101 674.80=10 540 208.27(萬元)

綜上所述,基于半導體企業同時具有高增長和高波動的特征,情景分析法能夠很好地解決企業收益預測中單情景的預測模式,考慮了更多未來可能發生的不同情景對被評估企業收益的影響,降低了預測的不確定性和主觀性,使得AEG 模型更加契合半導體企業的高成長、高波動特點。因此引入情景分析法改進的AEG 模型更能適用于我國半導體企業價值評估,也避免了股利分配政策不確定的影響。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19