基于預期損失模型在中小銀行互聯網貸款的應用分析

2022-07-29 06:44:34尤佳彬

中國鄉鎮企業會計 2022年7期

尤佳彬

對于貸款減值損失的計量,商業銀行已經逐步從“已損失模型”變更為“預期損失模型”,本文通過對中小銀行互聯網貸款業務應用預期損失模型計量進行分析,希望可以為商業銀行更好的應用預期損失模型提供一個參考。

一、商業銀行互聯網貸款的現狀及特點

(一)互聯網貸款的現狀

互聯網貸款最早是以P2P的形式出現,但此類業務沒有商業銀行參與,只能算是互聯網借貸,不是嚴格意義上的互聯網貸款。隨著P2P風險的暴露以及監管政策的變化,截至2020年末存量P2P平臺已經全部清零。同時,銀保監會在2020年7月公布了《商業銀行互聯網貸款管理暫行辦法》,對互聯網貸款進行了定義,指出互聯網貸款是商業銀行運用信息通訊技術,通過線上受理貸款申請、開展風險評估、貸款審批、合同簽訂、貸款支付和貸后管理等業務環節,為符合條件的借款人提供貸款。

(二)中小銀行互聯網貸款的特點

實際業務中,由于中小銀行主要是與互聯網平臺或者互聯網銀行進行合作開展,在合作模式、業務規模和期限結構、資產質量上均有顯著的特點。

從合作模式上,有聯合貸款和助貸兩種模式。聯合貸款具有收益共享、風險共擔的特點,但在實務中,互聯網平臺往往出資比例較低,最低僅有1%,共擔風險的特征并不明顯。2021年銀保監會發布通知要求合作方出資比例不低于30%。未來互聯網平臺將面臨資本補充的較大壓力,聯合貸款的業務規模也會受到限制。助貸模式下,互聯網平臺基于商業或者流量生態,通過客戶交易記錄等形成客戶信息畫像,并結合大數據風控模型,向商業銀行推薦客戶,商業銀行自主開展授信審批、放款、風險管理等關鍵環節,互聯網平臺不承擔授信風險,僅基于推薦客戶收取相關服務費。

在業務規模和期限結構上,互聯網貸款的授信客戶,往往具有單筆授信金額小、期限短、授信價格高、不良貸款率高等特點。互聯網貸款授信對象,主要是通過傳統商業銀行無法取得授信額度的客戶,屬于典型的長尾客戶。以某中小銀行最新的數百萬筆業務計算,筆均授信額度僅約1000元,加權平均授信期限僅約13個月。從業務結構看,消費貸的占比達到了70%以上,遠超經營貸的規模。

資產質量方面,2021年上半年上市銀行公布的平均不良貸款率為1.46%,而互聯網貸款由于其客戶特點,不良貸款率通常在3%~5%之間。為匹配客戶風險,互聯網貸款呈現高不良率和高貸款利率的“雙高”特點。

二、從收益結構角度看中小銀行互聯網貸款業務存在的問題

(一)中小銀行互聯網貸款業務收益構成情況

部分中小商業銀行出于風險厭惡的角度考慮,在開展互聯網貸款時,會與合作方約定固定收益模式,同時由合作方通過擔保、保險等方式進行風險緩釋,風險緩釋的成本由合作方承擔、相應的資產風險也由合作方承擔。在非固定收益模式下,互聯網貸款按照出資比例及合同約定承擔相應的成本。具體成本收益情況如下:

在固定收益模式下,商業銀行享受固定收益,不良貸款的損失均由合作方承擔,商業銀行通常獲取固定收益,通常平均為7%左右,同時承擔必要的增值稅及附加、綜合資金成本等,該兩項成本約占對客收益的60%左右,凈收益約為固定收益的40%,也就是260BP左右。

在非固定收益模式下,客戶貸款利率在5%~22%之間,平均利率利率約為16%。支付給合作方的推廣費用等分潤費用和支付清算機構的清算費總共約為實收利息的30%,是最大的成本項;其次,在全壽命周期下,按照4%的平均不良貸款率計算,不良貸款的損失耗用了25%的對客收益,是第二大的成本項。此外,資金成本、稅收等也耗用了約28%的對客收益,剩余所得稅前凈收益僅有對客收益的16%,也就是250BP左右。

(二)從收益結構反映中小銀行互聯網貸款業務存在的問題

通過上述的收益拆分,可以發現互聯網貸款存在著貸款利率高,但中小銀行最終獲得的收益卻非常少,反映出幾個問題:

農業綠色發展是農業持續穩定發展的前提條件,應發揮科學技術的優勢,加大科學技術創新力度,將傳統技術與創新技術相融合,保護好農業生態環境,將區域資源優勢發揮出來,做到取長補短,推進農業經濟穩步發展。

1.中小銀行在參與互聯網貸款中往往處于劣勢地位

互聯網平臺基于其龐大的客戶群和交易數據,在合作中處于強勢地位,因而獲得了超出合理的收益。監管機構雖然對此現象也有予以關注,要求合作方降低不合理的高收益,但從短期內還是難以改變此種現狀。在固定收益模式下,銀行近獲得約40%的對客收益;在非固定收益模式下,銀行最終獲得的收益,也僅為對客收益的16%。與之相反,互聯網平臺卻取得了高達實收利息的31%的無風險收益。

2.不良貸款損失成為中小銀行參與互聯網貸款業務的沉重負擔

互聯網貸款雖然通過較高的貸款利率對沖不良貸款,但合作方高比例的無風險分潤實際上大大降低了中小銀行抵御不良貸款風險的能力。同時,由于傳統的貸款五級分類,往往導致中小銀行在業務初期少記撥備、多記利潤,利潤虛高進一步提高了中小銀行加大投放互聯網貸款的沖動,而當不良貸款逐步向下遷徙,撥備支出陡然增加,又給后期利潤帶來沉重的利潤壓力。

三、不同損失模型下商業銀行互聯網貸款收益對比分析

(一)已發生損失模型下貸款撥備支出情況

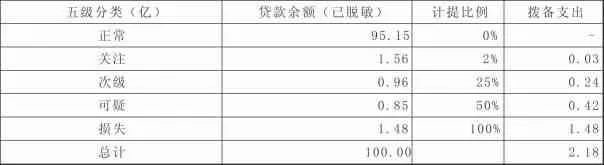

已發生損失模型下,需要有客觀證據表明減值跡象才會觸發減值。2008年金融危機時,該模型被普遍批評存在減值計提過遲過少,放大了利潤波動,加大了金融系統的風險。商業銀行在應用已損失模型時,通常根據人民銀行貸款分類指導原則,評估貸款質量,采用貸款風險分類法,即把貸款分類為正常、關注、次級、可疑、損失五類,其中后三類為不良貸款。實務中對不同分類的貸款計提比例不是固定的,但總體平均與下表的比例接近。筆者通過對現有數據進行脫敏處理后,按照對應撥備比例計算出當期應計提的撥備約為2.18億。

(二)預期損失模型下的貸款撥備支出情況

預期損失模型是對已損失模型的替代,其不需要觸發減值即可以計提減值準備,通常將風險判定劃分為三階段,并引入了宏觀和行業經濟走勢等前瞻性變量。

預期信用損失(ECL)=違約概率(PD)×違約損失率(LGD)×風險暴露(EAD)。對于違約概率和違約損失率,在傳統信貸業務中,通常是結合宏觀經濟走勢、行業經濟走勢、風險統計模型和專家判斷等方法進行估計,雖然能夠解決已損失模型存在的問題,但也帶來了新的問題,即存在主觀性過強導致盈余管理的出現。而對于互聯網貸款,由于其數據量龐大,通常都能達到數百萬級的業務數,且客戶同質性較高,通過風險監測系統,運用大數據可以很好的監測貸款的違約概率、損失概率,對于資產質量的變化趨勢通常也能構建較好的數學模型進行估計。因此,對于在互聯網貸款業務中應用預期損失模型能夠更好的反映真實的收益水平,給商業銀行決策和管理帶來更可靠的數據參考。

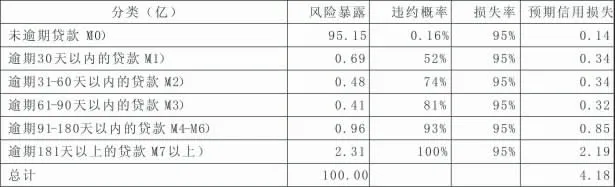

結合長期業務數據的積累,目前對互聯網貸款遷徙的情況有了較為穩定和可靠的數據,具體可以參考下表。

對于逾期M6(即逾期180天)以上的貸款,由于收回概率較低,通常予以撇賬處理。結合歷史數據,撇賬后的互聯網貸款收回的比例僅約為5%,即違約損失率(LGD)為95%。

結合上表各期的遷徙率情況,可以計算不同分類貸款的違約概率(PD),例如M0違約概率=0.30%*71%*91%*95%*89%*98%*98%=0.16%,以此類推我們計算出各類貸款的違約概率,具體數據如上表最右列所示。

將各期違約概率*損失率*風險暴露并進行加總,即可算出總體預期信用損失金額為4.18億。該預期信用損失與我們前文提到的當前平均4%的不良率基本一致。證明了通過大數據,運用預期損失模型計量信用損失的可靠性。

通過上述兩種損失模型對撥備進行計算,計算結果顯示采用已損失模型將少記2億撥備(按100億資產計算),較預期損失模型計提的4.18億撥備,偏差比例達到48%。同時,在非固定收益模式下,每百億資產創造約2.5億稅前利潤,已損失模型下少記的2億撥備占真實利潤的比例達到了80%,足見已損失模型存在業務前期少記撥備、多記利潤的問題,當部分貸款存續期逐步向下遷徙至不良貸款,撥備支出陡然增加,又給后期利潤帶來沉重的利潤壓力。

與此相反,采用預期損失模型,基于大數據統計,能夠較為準確地估計互聯網貸款減值損失,在業務開展期間能夠較準確的衡量資產真實損失和收益。這是預期損失模型在現實業務中有效發揮作用的一個參考案例。

四、商業銀行應用預期損失模型的建議

(一)細化資產分類,有效區分不同類型資產

當前預期損失模型已經在商業銀行中得到逐步應用,為更加準確衡量各類信貸資產的預期損失情況,建議需要對各類信貸資產進行更為細化的分類,通過細化資產類型的顆粒度,將風險類型較為相近的同一類資產進行風險監控,為準確判斷同類型資產的風險提供更為準確的數據基礎。

(二)加強系統建設,提升數據應用能力

商業銀行,特別是基礎較為薄弱的中小銀行,應該持續加強系統建設,通過構建風險監測系統,持續監測各類資產的風險變化,積累資產質量相關數據,通過數據的積累和系統的支持,提升數據應用能力。

(三)提升管理層判斷水平

預期損失模型的引入,要求合理運用會計估計和判斷,為避免預期損失與實際損失偏差過大,因此需要提升管理層判斷水平,引入風險管理專家等制度,以進一步完善預期損失模型的應用。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2017年20期)2018-01-03 06:27:21

光學精密工程(2016年6期)2016-11-07 09:07:19

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

核科學與工程(2015年4期)2015-09-26 11:59:03

當代經濟(2015年4期)2015-04-16 05:57:02