我國數字普惠金融助力鄉(xiāng)村振興路徑探究

2022-07-25 11:21:12黃騫

農業(yè)技術與裝備 2022年5期

黃 騫

(重慶財經學院 金融學院,重慶 401320)

數字普惠金融是在普惠金融的基礎上發(fā)展而來,是普惠金融結合數字技術升級發(fā)展的成果。《2016G20 普惠金融》白皮書指出,普惠是指所有通過利用數字金融業(yè)務來推動普惠經濟發(fā)展的行為[1]。

便利、低成本、低門檻的特征,為普惠融資的各種問題和問題的處理提出了新的觀點和途徑。中國在2020 年的脫貧攻堅中取得了巨大的成功,在全國范圍內對普惠和扶貧工作進行了大量的探討,其中大部分學者對此都持贊同意見[2]。田霖(2021)以各省級面板數據為基礎,實證分析結果顯示,普惠金融在提升農村經濟發(fā)展水平方面具有明顯的積極效應[3];劉魏(2021)在實證研究的基礎上,提出了發(fā)展數字普惠金融能夠有效地減輕我國低收入人群的相對貧窮狀況,而數字普惠金融則能夠有效地解決城市和農村的相對貧窮問題[4];宋曉玲(2017)研究認為推進普惠發(fā)展可以縮小我國城鎮(zhèn)和農村居民的收入差距[5]。可見,發(fā)展數字普惠金融,已成為推動城鄉(xiāng)融合發(fā)展和推進農村改革發(fā)展的一項重大舉措。

1 我國數字普惠金融發(fā)展現狀分析

本文參考2011 年—2020 年“北京大學數字普惠金融指數”,結合現實意義,分析數字普惠金融在我國的發(fā)展狀況。

1.1 時間分布現狀

數字普惠金融作為普惠金融的數字化發(fā)展階段,其近5年的發(fā)展情況總體呈現持續(xù)上升的態(tài)勢。我國數字普惠金融指數均值由2016年的230.41提高至2020年的341.22,增幅達48.09%,表明近5年的增長趨勢顯著且持續(xù),見圖1。

圖1 2016年—2020年數字普惠金融指數均值及一級分指數均值情況Fig.1 The average value of the digital financial inclusion index and the average value of the first-level sub-indices from 2016 to 2020

從覆蓋廣度、使用深度和數字化水平3個維度來衡量,各指標都有明顯的上升趨勢。尤其是覆蓋廣度指數均值的增長較為顯著且持續(xù),從208.44 增至326.44,增幅達56.61%;而使用深度指數的均值在2016 年—2017 年增長較為迅速,但2017 年后其發(fā)展就相對平穩(wěn),僅從2017 年的293.69 增至2020 年的338.05。此外,數字化程度的發(fā)展相對不盡如人意,其指數均值在這五年間有所波動,且在2018 年后就趨于平穩(wěn)發(fā)展,僅從2016年的330.5提高至2020年的395.82,增長率只有19.76%。由此可見,5年來,保險業(yè)務的覆蓋面不斷擴大,使其成為普惠金融發(fā)展的重要推動力。究其根源,在于普惠應用的深入和數字化程度發(fā)展到一定程度后,受到現代信息通訊技術進一步發(fā)展的限制。此外,我國仍存在大量偏遠鄉(xiāng)村地區(qū),居民對互聯網的使用度以及對數字普惠金融的接受程度尚處在較低水平的情況。

1.2 空間分布現狀

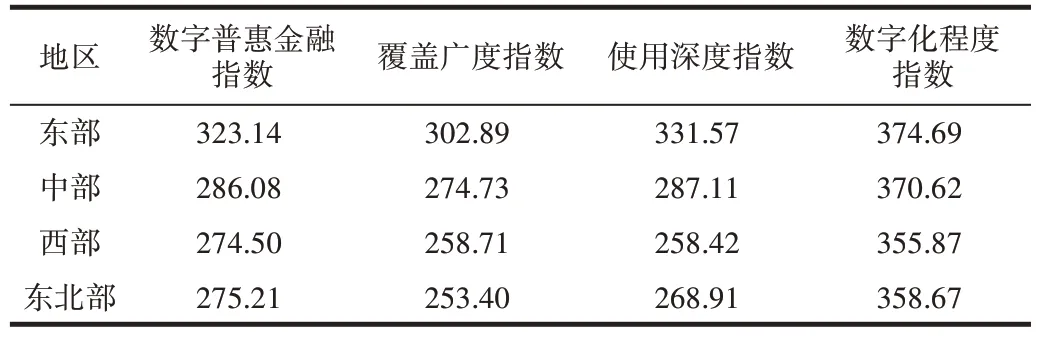

根據2011 年國家統計局發(fā)布的區(qū)域劃分標準,將31 個省份劃分為東部、中部、西部和東北部,在表1中,將4個區(qū)域的普惠金融指標進行了分類。從表格中的數據可以看出,東部地區(qū)普惠金融的平均水平是最高的,比中部地區(qū)的平均水平高12.95%。從3 個一級分指數來看,4 個地區(qū)的數字化程度指數均值差距較小,且總體水平較高,其指數均值均在350以上;但就覆蓋廣度和使用深度而言,東部地區(qū)顯著高于其他3 個地區(qū),尤其是東部地區(qū)的使用深度指數均值較西部地區(qū)的高出28.31%。表明我國數字普惠金融的空間分布存在不均衡的情況,東部地區(qū)的發(fā)展明顯領先,且其領先主要依靠數字普惠金融在使用深度方面的快速發(fā)展。

表1 2016年—2020年不同地區(qū)數字普惠金融指數均值比較表Tab.1 The comparison table of the average value of digital financial inclusion index in different regions from 2016 to 2020

2 數字普惠金融助力鄉(xiāng)村振興的實現路徑

按照十九大關于“鄉(xiāng)村振興”的5 條規(guī)定,對普惠發(fā)展對農村發(fā)展作用的分析可以從產業(yè)帶動效應、生態(tài)改善效應和減貧增收效應3個層面進行[6]。

2.1 產業(yè)帶動效應

產業(yè)興旺是鄉(xiāng)村振興的核心。傳統的金融服務存在較為嚴重的金融排斥,以安全經營為前提、以盈利為目的的金融機構難以將大量資產投資于鄉(xiāng)村產業(yè)的發(fā)展。而數字普惠金融是網絡技術與普惠金融的融合,使其在某種意義上能夠有效地處理不對稱的問題,降低在服務過程中產生的成本和消耗,為因缺乏信貸獲取渠道而融資受阻的農戶和小型企業(yè)提供渠道,緩解鄉(xiāng)村地區(qū)金融排斥和融資約束問題,推動經濟增長與產業(yè)發(fā)展,以此提升鄉(xiāng)村生產效益水平。

2.2 生態(tài)改善效應

我國幅員遼闊、地貌豐富,農村大多地處邊遠地帶,由于地勢多變,農村的基本條件比較差,公交運輸不便等諸多客觀原因,造成了農村貧困和發(fā)展滯后的局面。而數字普惠金融的推進可以通過強化農村基層基礎建設,實現農村生活條件的改善,改善農村醫(yī)療條件,實現鄉(xiāng)村生態(tài)宜居,最終實現鄉(xiāng)村振興。

2.3 減貧增收效應

生活富裕是鄉(xiāng)村振興的根本落腳點。普惠金融的目的就是實現金融服務的包容性發(fā)展,減小金融排斥。數字普惠金融融入互聯網科技,在技術層面上,可以增加對中小型企業(yè)和農民的貸款,從而增加農村人口的工作崗位,有效地改善農村居民的收入,改善農村居民的生存品質,縮小城鄉(xiāng)差距,達到減貧增收的效應。

3 數字普惠金融助力鄉(xiāng)村振興面臨的問題

3.1 鄉(xiāng)村居民對數字金融的認知程度較低

由于教育程度、年齡大小等因素,農村人民在財務方面的理解能力、對新興事物的接納能力都比較薄弱,難以準確把握數字技術和金融融合所帶來的數字化金融服務方式[7],故而數字普惠金融存在應用不足的情況。鄉(xiāng)村居民通常認為傳統金融模式滿足日常金融需求,線下的金融服務和資金交易更加可靠,對數字金融服務的認知程度較低,從而信任感較低。同時,近年來發(fā)生的大量的數字金融風險事故,對普惠金融的普及與應用也產生了一些影響。

3.2 數字普惠金融存在空間不均衡發(fā)展

孫玉環(huán)等(2021)通過實證研究發(fā)現,覆蓋廣度指數、使用深度指數與數字化程度指數都能有效地提高居民的支出水平,而使用深度指數的影響則是最大的[1]。通過對普惠數字、普惠融資在時空上的發(fā)展狀況進行了深入地剖析,發(fā)現自2017 以來,我國對數字普惠金融應用的發(fā)展相對比較緩慢,且東部與中西部、東北部地區(qū)的發(fā)展嚴重不均衡,存在顯著的地區(qū)差異;同時,中西部和東北部地區(qū)的城鎮(zhèn)化發(fā)展相對落后,存在大量鄉(xiāng)村及偏遠地區(qū)。這一問題將不利于促進鄉(xiāng)村居民消費,進而無法帶動鄉(xiāng)村產業(yè)發(fā)展,尤其對城鎮(zhèn)化程度相對較低的中西部及東北部地區(qū)的鄉(xiāng)村影響更為顯著,不利于縮小地區(qū)間差距和推進鄉(xiāng)村振興。

3.3 數字普惠金融產品開發(fā)不足

金融機構雖然逐漸推出了普惠數碼金融產品,但這些產品本質上都是相同的,缺乏自身特色,仍以支付、理財和信貸等基礎產品為主,對頂層設計、區(qū)塊鏈和大數據等新技術的應用和開發(fā)投入不足。此外,在支持信息服務領域,缺乏專門的“三農”普惠數字金融信息平臺,農村地區(qū)居民仍存在獲取信息困難,信息不對稱問題,并未有效地促進農村地區(qū)普惠金融的進一步發(fā)展,不利于數字普惠金融在鄉(xiāng)村區(qū)域的進一步推廣。

4 數字普惠金融助力鄉(xiāng)村振興的對策建議

4.1 增強鄉(xiāng)村消費者權益保護

首先,應加強農村金融知識、金融法規(guī)教育,增強農村居民理財素質,引導投資者合理投資,增強維護自身利益的意識;此外,金融機構在營銷數字金融產品時,應該有足夠的風險提示,以保證顧客對購買的商品的認識和理解。

4.2 加大數字金融知識宣傳力度,提高數字普惠金融使用深度

雖然我國互聯網普及率和網民數量一直呈上升趨勢,但鄉(xiāng)村及偏遠地區(qū)居民對數字金融的認知較為薄弱,對數字金融工具的使用較為陌生,故而對其開展數字普惠金融的教育活動具有必要性;同時應加強網絡基礎設施的建設,提高鄉(xiāng)村居民數字化產品使用頻率,為數字普惠金融的深入發(fā)展打下基礎。

4.3 增強數字普惠金融服務和產品的創(chuàng)新性

數字金融機構應精準定位產品特色,構建以大數據、云計算為基礎的電商平臺,以其自身的特點,為農村地區(qū)的農民進行培訓,準確地掌握農村居民的消費方式和交易習慣,激發(fā)農村居民的潛在需求,真正體現數字金融低成本、高效率的優(yōu)勢。

4.4 推進鄉(xiāng)村信用體系建設

鄉(xiāng)村信用體系建設方面,利用資料庫和互聯網技術結合建立征信體系,加強農村信用體系建設,促進農村居民征信工作,建立以市場為導向的多維征信體系,強化中央銀行征信體系、政府公共信用體系與社會信用體系的協同,以市場化的手段獲得更全面的征信信息[8]。

5 結語

借助電子產品和大數據的應用,普惠銀行在數字化技術的支撐下,迎來了一場嶄新的變化。大力推進數字普惠金融,對農村地區(qū)的發(fā)展具有產業(yè)振興、生態(tài)改善、文明教化、治理規(guī)范和扶貧增效的作用。但在發(fā)展數字普惠金融的過程中,仍存在諸多困難和問題,而增強鄉(xiāng)村消費者權益保護、加強對數字金融知識的宣傳教育、加強對數字普惠的金融產品的創(chuàng)新、推進鄉(xiāng)村信用體系建設以及建立金融風險分擔機制是解決問題的有效途徑。

猜你喜歡

今日農業(yè)(2022年1期)2022-11-16 21:20:05

今日農業(yè)(2021年21期)2022-01-12 06:32:04

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14

中國記者(2014年2期)2014-03-01 01:38:08