歐洲央行“量化緊縮”貨幣政策的挑戰和展望:債務緊縮的視角

2022-07-18 01:25:24錢軍黃毅

清華金融評論 2022年7期

錢軍 黃毅

作為全球最重要經濟體之一的歐元區,其貨幣政策調整的邏輯是什么?歐洲央行面對高企的通貨膨脹的政策應對策略如何?歐洲央行政策目標實施的政策框架約束和限制在哪里?歐元區一體化,以及宏觀經濟和金融市場不平衡的關系體現在何處?本文從債務緊縮角度分析歐洲央行貨幣政策的兩難困境,指出可能帶來的金融風險并提出相關的政策建議。

歐洲央行首席經濟學家連恩(Philip Lane)2022年6月1日表示,隨時準備調整所有貨幣政策工具,及時增加貨幣政策的靈活度,我們一定要確保通脹于中期內穩定在2%的政策目標。6月20日,歐洲央行總裁克里斯蒂娜·拉加德(Christine Lagarde)指出,近來通脹進一步上升,5 月物價水平上漲 8.1%,其中食品價格上升7.5%,能源價格同比上漲39.2%,有鑒于此,歐洲央行決定自7月1日起終止資產購買計劃(Asset-Purchase-Program,簡稱APP)下的凈資產購買,并會在7月的貨幣政策會議上將核心利率上調 25 個基點。

歐元區貨幣政策框架

歐洲央行突然在6月15日召開了一次緊急會議,討論歐元區債券市場的動蕩問題,尤其是意大利等高負債、高風險國家相對于德國政府債券市場收益率的“利差”大幅上揚的問題。為了解決“量化緊縮”政策帶來的負面效應,歐洲央行決定對緊急疫情債券購買計劃(Pandemic Emergency Purchase Program,簡稱PEPP)的贖回進行再投資,與此同時,歐洲央行會加速完成一種新的一體化(“反市場分割”)工具的設計。

成立于1998年6月的歐洲央行,已經成為制定和管理歐元區19個國家貨幣政策的中央銀行。歐洲央行的貨幣政策目標就是維護價格穩定,并通過穩定的價格,實現經濟增長和創造就業崗位。通過20多年的努力,歐洲央行成為世界主要的央行之一,并成功發行和推動了第二大國際貨幣——歐元的發展。

經歷了2010年開始的歐債危機和2020年以來的全球新冠肺炎疫情(簡稱“疫情”)危機,歐洲經濟的現狀如何?歐元區的通貨膨脹和利率走勢怎樣?面對低增長和低通脹的宏觀環境,歐元區的短期和長期利率和日本都呈現出負值狀態(圖1)。2020年底,歐元區的短期利率——1個月期存款利率為-0.48%;長期利率——5年期加權平均政府債券收益率為-0.5%。

經歷了2008年的全球金融危機和之后的歐債危機,歐元區經濟緩慢復蘇。而全球疫情暴發后,歐元區也沒能獨善其身,受停工停產影響,社會的停擺導致經濟斷崖式下跌。通過采取積極的宏觀政策,例如歐洲央行的緊急疫情債券購買計劃,歐洲央行開展了更加寬松的貨幣政策來挽救下滑的經濟,并助力經濟增長。2021年第二季度后,受逐步改善的疫情防控措施、歐洲隔離政策的取消,以及全球經濟復蘇的推動,歐元區經濟也開始快速反彈。如圖2所示,歐元區國內生產總值(GDP)同比增幅從-12%改善為+12%,局面得到了強有力的扭轉。

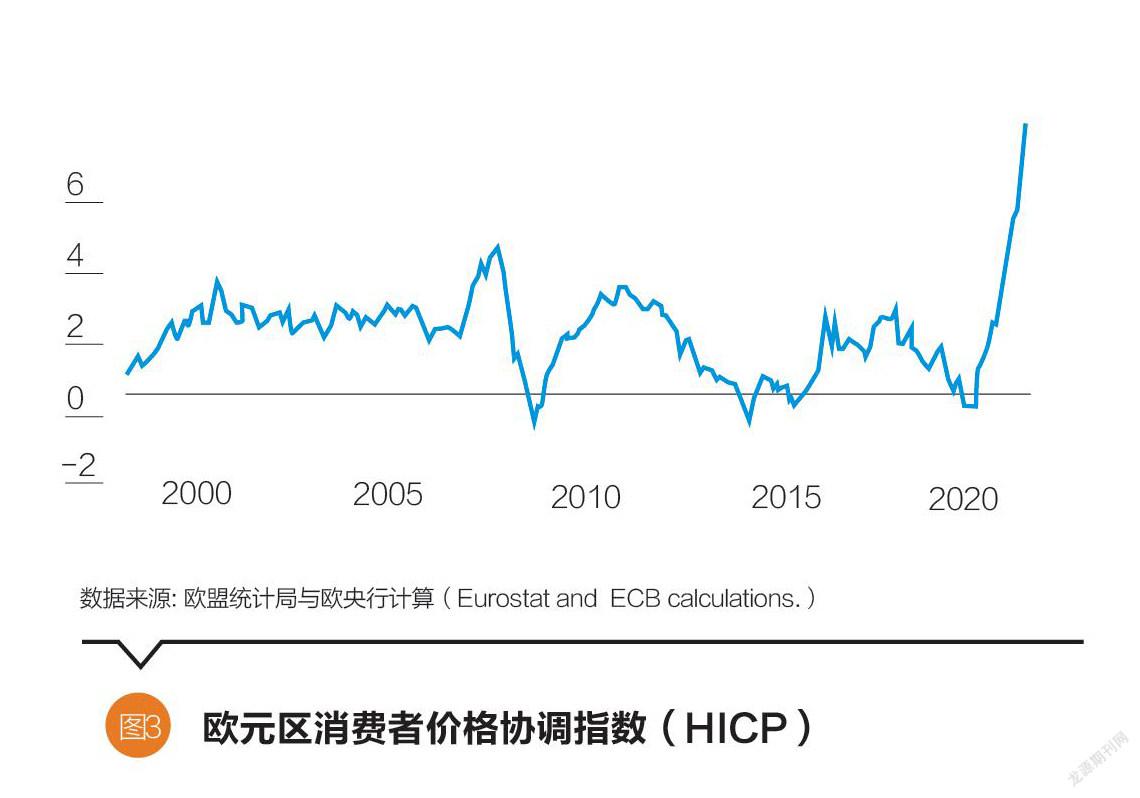

好景不長,隨著地緣政治沖突的加劇、不確定性因素的上升、能源價格的暴漲,以及全球價值鏈的中斷和重構,歐元區的經濟增長近期又出現快速下滑。歐洲央行預計2022 年實際 GDP 年增長率為 2.8%,2023 年為 2.1%。更為嚴重的問題是,歐洲央行政策目標(中長期維持2%的通脹率)的核心物價指數——消費者價格協調指數(Harmonized Index of Consumer Prices,簡稱HICP)飆升,峰值時竟然超過了 8%(圖3)。歐洲央行預計 2022 年的年度通貨膨脹率為 6.8%,預計 2023 年將降至 3.5%;預計2022 年不包括能源和食品的通貨膨脹率平均為 3.3%,2023 年為 2.8%。

根據筆者之一的博士論文答辯委員會主席、歐洲央行首席經濟學家連恩教授研究發現,驅動核心物價指數高漲的主要原因在于能源和食品價格(圖4)的飆升。他還強調歐洲央行不僅應該考慮貨幣政策的目標——通脹和預期水平,還應該關注高通脹通過實際利率途徑影響實體經濟和資本市場的融資成本和風險。

自2022年6月起,歐洲央行開始采取漸進的“量化收緊”貨幣政策。首先,歐洲央行計劃從7月1日起開始縮表,結束資產購買計劃下的凈資產購買。而關于疫情緊急購買計劃,至少在2024年底之前將該計劃下購買的到期證券的本金進行再投資。目的就是希望妥善管理證券收益以防止影響歐洲央行的貨幣政策執行。其次,根據前瞻指引,開始提高歐洲央行的關鍵利率。計劃在7月的貨幣政策會議上將核心利率上調25個基點。與此同時,歐洲央行計劃將主要再融資操作利率(Main Refinancing Operations)、邊際借貸便利利率(Marginal Lending Facility),以及存款便利利率(Deposit Facility)分別維持在0.00%、0.25%和-0.50%不變。最后,歐洲央行長期再融資操作(TLTRO Ⅲ )的特殊條件將于 2022 年6月23日結束。

歐元區貨幣政策的挑戰:宏觀經濟和資本市場的不平衡

在歐洲央行前瞻引導下開展了“量化緊縮”的貨幣政策,實際效果如何?出于價格黏性等供給端調整的時間剛性,短期內我們還沒有看到物價水平的變動。但是由于實體經濟和資本市場會直接受到貨幣政策的影響,一般來說,“緊縮”的貨幣政策會通過信貸擠壓和融資成本上升來影響總需求和實體經濟并傳導到資本市場,進而相互影響、互相增強(Feedback Loop-Reinforcement)。

歐元區政府債務比例的相關數據顯示,從2019年開始由于疫情暴發和防控措施的開展,歐元區一方面提高了相關的財政支出,同時由于停工停產經濟停擺也減少了財政收入。這導致政府債務占GDP的比例大幅提高,比如2年內從80%增加了20%以上(圖5)。對于信貸市場依然分割(Segmentation)、缺乏一體化的財政和金融體系的歐元區而言,每一個成員國政府債務積累的影響各有不同,可謂“一半是海水,一半是火焰”。歐元區的高政府債務國家很有可能率先受到 “量化緊縮”貨幣政策的沖擊,再次觸發類似2008—2010年政府債務的危機,并傳導至整個歐元經濟體國家。除了政府債務風險之外,目前歐元區經濟體還承載著巨大的債務,同時也將面對高通脹、低增長的滯脹(Stagflation)風險和困境。國際經驗和筆者的研究表明,政府債務大幅提高會減少私人部門的投資和實體經濟的增長。

更為重要的,在高債務的經濟體中,貨幣政策收緊非常可能造成“費雪”式債務緊縮(Debt-Deflation),出現經濟衰退的風險也由此大幅上升。隨著歐洲央行貨幣政策的收緊,借貸成本、財務成本就會大幅增加。面對大幅突增的利率,企業很可能會減少投資、降低擴大再生產、減少雇工。普通個人或將面臨被裁員的風險,因而減少消費支出。政府的稅收因此也會下降,也會減少開支。政府、企業、個人都在減少開支,導致社會總需求下降,并進一步傳導到資本市場、銀行等金融體系的資產負債表中,然后轉移到商品價格和資產價格上,出現商品和資產價格大幅下跌的局面,最終將造成通貨緊縮。高負債和通貨緊縮這兩個因素會相互作用、相互增強,從而導致經濟衰退甚至引發嚴重的蕭條。

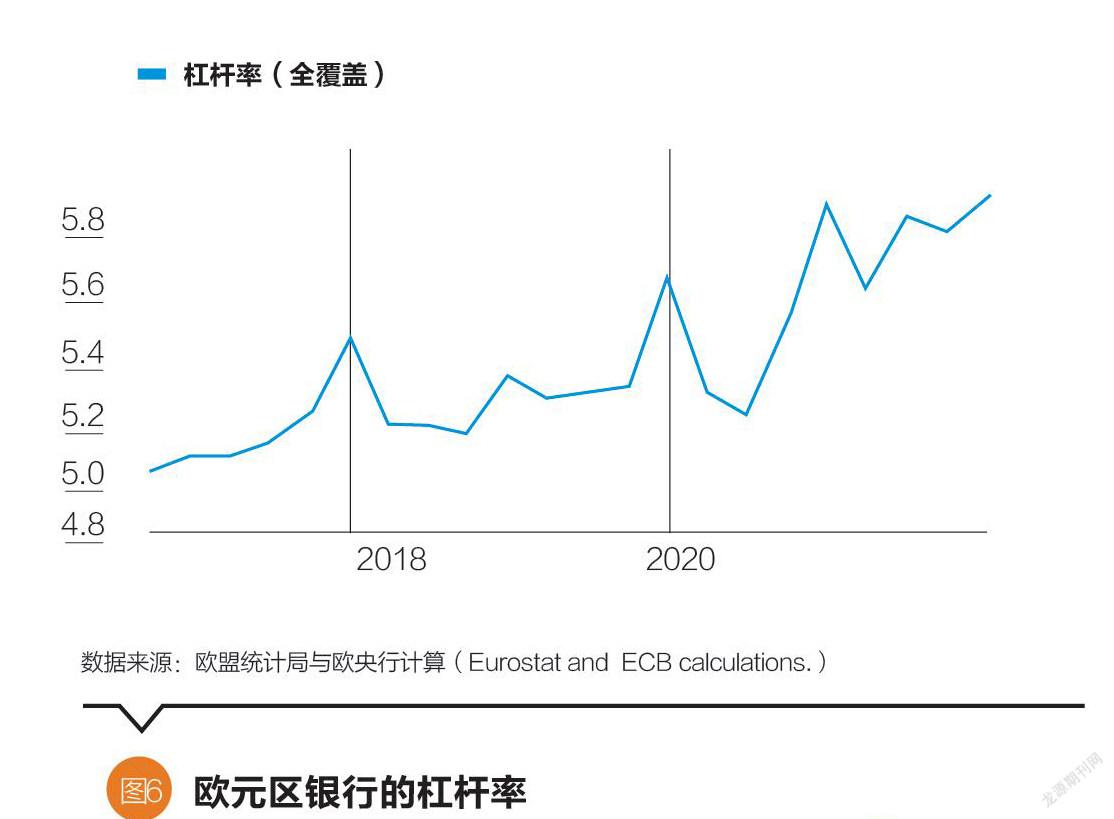

歐元區自從2008年金融危機以來,長時期施行負利率政策導致流動性泛濫。如圖6所示,雖然在疫情剛暴發時,歐元區銀行體系的杠杠率略有下降,但在定向融資和負利率融資環境的鼓勵下,歐元區銀行的杠桿率不斷上升,并通過銀行的資產負債表給實體經濟注入海量流動性。于是,除了政府部門和銀行體系債務大幅提高外,私人部門也積累了大量的債務。

從市場反應來看,歐洲央行“量化緊縮”政策確實對資本市場帶來沖擊。市場預期歐洲央行會根據前瞻指引開展“量化緊縮”貨幣政策,那么究竟應當如何將高達8%的核心通脹率減少至中期2%的目標水平?當前的情況是,量化緊縮的貨幣政策和市場對于政策是否可持續的不確定性,大幅推高了歐元區的政府國債收益率。由于歐元區內部宏觀經濟和金融市場發展的不平衡,“量化緊縮”會率先沖擊基本面相對脆弱的經濟體。如圖7所示,對于意大利等政府債務比例較高、經濟增長較慢,以及通脹較高的國家,其10年期債券收益率在飆升。與此同時,對于意大利國債的債權人而言,債券價格卻在下跌,并最終造成資產價值的縮水和損失。作為典型的“本國政府債券—本國銀行持有”( Sovereign Bank Nexus)投融資模式,歐債危機的教訓告訴我們,該模式還可能會通過資產負債表的傳導而觸發政府債務和銀行系統危機,并大幅損害實體經濟的健康發展。

對于歐元區的銀行體系而言,除了因為歐洲央行“量化緊縮”政策而導致其擁有的政府債券資產價值受損外,更會影響銀行“資產—負債表”的資金成本。上文提到的加息可能帶來的既有債務成本的上升,更會提高新發銀行債券融資的成本。一般而言,政府債券承擔了資本市場的基準證券(Benchmark Security),給發行私人部門的債券提供價格信號和價格尋找(Price Discovery)作用。根據歐洲央行首席經濟學家連恩的研究發現,無論疫情前后,歐元區政府債券的收益率和該國銀行債券的收益率之間有非常強的正相關關系(圖8)。結合上圖,當歐洲各個政府債券收益率隨著歐洲央行的緊縮政策不斷上升,特別是意大利等高政府債務、低增長和高通脹的國家,其銀行新發的債券收益率也會大幅提高,最終增加了銀行的融資成本。隨著銀行債券收益率的上升,銀行債券的價格在下跌并通過銀行體系傳導到其他金融機構,稍有不慎,最終可能帶來系統性金融風險。

結論

本文通過初析歐洲央行的貨幣政策框架和最近的發展,從資本市場角度來評估可能帶來的系統性風險。由于歐元區19國之間的宏觀經濟和金融體系的差異化,歐洲央行的“量化緊縮”貨幣政策可能會給那些高政府負債、低增長和高通脹的國家的實體經濟、銀行體系和資本市場帶來更大的負面作用。

通過引入“債務緊縮”理論,本文從政府債務出發,結合私人部門等總需求部門來分析“量化緊縮”政策的影響。除了“本國政府債券—本國銀行持有”和其他市場分割的錯配帶來的系統性金融風險外,歐元區經濟體更是存在從“通脹”到“通縮”和“滯脹”的宏觀風險。歷史總是在重復一次次的錯誤,希望我們可以通過歐元區一體化的“世紀實驗”來增加對經濟金融一體化的優劣勢和最優貨幣政策的理解和認識。

(錢軍為復旦大學泛海國際金融學院執行院長,黃毅為復旦大學泛海國際金融學院教授。本文編輯/王茅)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08