關于交通領域基礎設施證券投資基金試點項目的幾點認識

2022-07-15 01:57:36吳森林

交通財會 2022年7期

吳森林

(交通運輸部財務審計司,北京 100736)

2020年4月中國證監會、國家發展改革委聯合印發《關于推進基礎設施領域不動產投資信托基金(REITs)試點相關工作的通知》(證監發〔2020〕40號),正式推出基礎設施公募REITs,并明確試點項目聚焦收費公路等交通設施基礎重點行業。為做好試點項目推進工作,國家發展改革委在2020~2021年兩次印發通知,明確試點工作有關要求,并再次明確收費公路、鐵路、機場、港口等交通基礎設施項目作為試點行業項目。此后中國證監會(以下簡稱證監會)、上海證券交易所(以下簡稱上交所)、深圳證券交易所(以下簡稱深交所)分別出臺有關規定,為REITs發行、上市作出制度安排。

2021年5月經證監會核準,上交所和深交所第一批基礎設施公募REITs注冊并于當年6月開始發行上市,截至2022年5月末共12支公募REITs發行上市,其中涉及公路交通基礎設施公募基金4支,分別為上交所發行上市的“浙商滬杭甬REIT”“華夏中國交建REIT”和深交所發行上市的“平安廣州廣河REIT”“華夏越秀高速REIT”。本文對4支基金及涉及的標的項目幾個關鍵要素進行分析總結,在此基礎上對REIT這一新的交通運輸籌融資方式進行分析了解。

一、項目公司財務情況

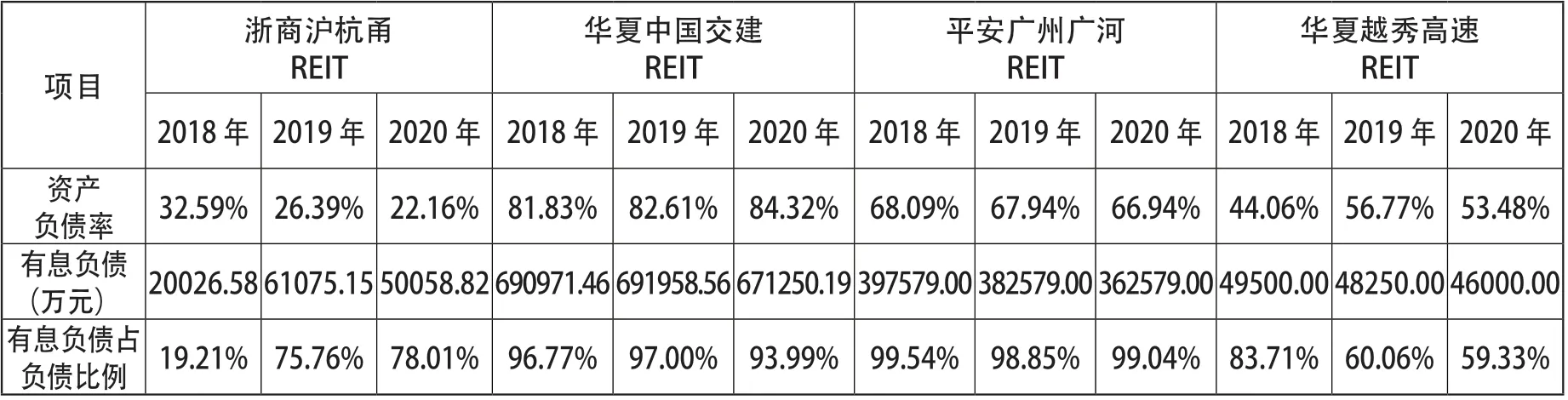

浙商滬杭甬REIT、華夏中國交建REIT、平安廣州廣河REIT及華夏越秀高速REIT四支基金的原始標的權益項目公司(以下簡稱項目公司)分別為浙江杭徽高速公路有限公司、湖北中交嘉通高速公路發展有限公司、廣州交投廣河高速公路有限公司及湖北漢孝高速公路建設經營有限公司,標的項目均為經營性收費公路。基金發行前2018~2020年項目公司的資產負債情況如表1。

表1 項目公司資產負債情況

從資產負債情況看,除浙商滬杭甬REIT項目公司資產負債率較低外,其他三個項目公司資產負債率整體均在50%以上,尤其是華夏中國交建REIT項目公司資產負債率超過80%,但從有息負債來看,四家項目公司的有息負債占總負債的比例均較高,尤其是華夏中國交建REIT和平安廣州廣河REIT的項目公司有息負債占負債比例在基金發行前高達95%以上,因此通過發行REIT基金,能較大改善公司的資本結構,降低負債率,減少利息支出,提高盈利水平。

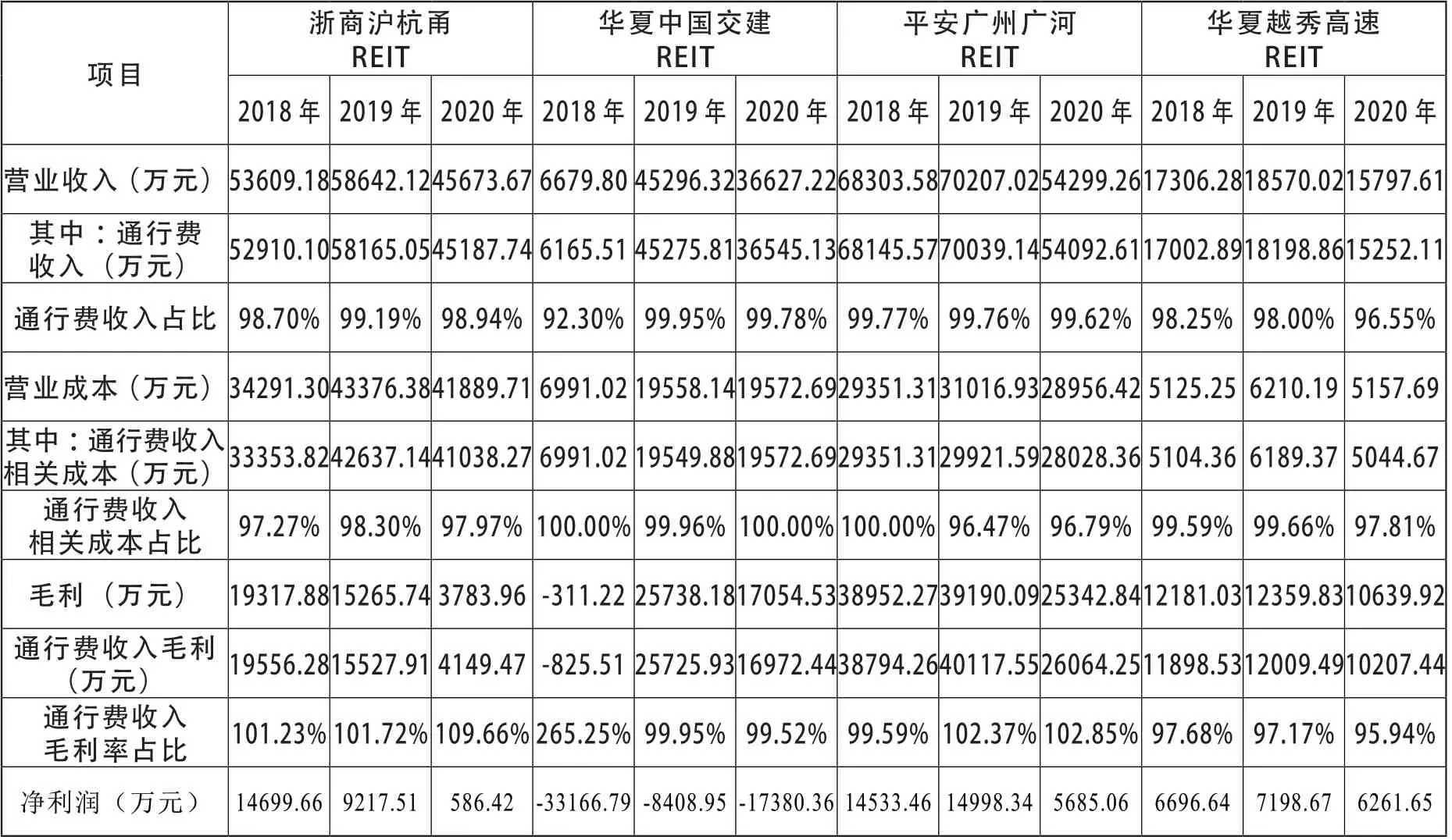

從項目公司盈利情況看,除華夏中國交建REIT項目公司發行前虧損外,其他項目公司均盈利,2018~2019年營業收入均逐年增加,2020年受新冠疫情影響,收入有所下降。此外,高速公路通行費收入、支出占營業收入、營業成本的比例均在95%以上,反映了公司主業高度集中,且均集中于高速公路通行費(高速公路收益權)業務。詳見表2。

表2 項目公司盈利情況

二、基金發行管理情況

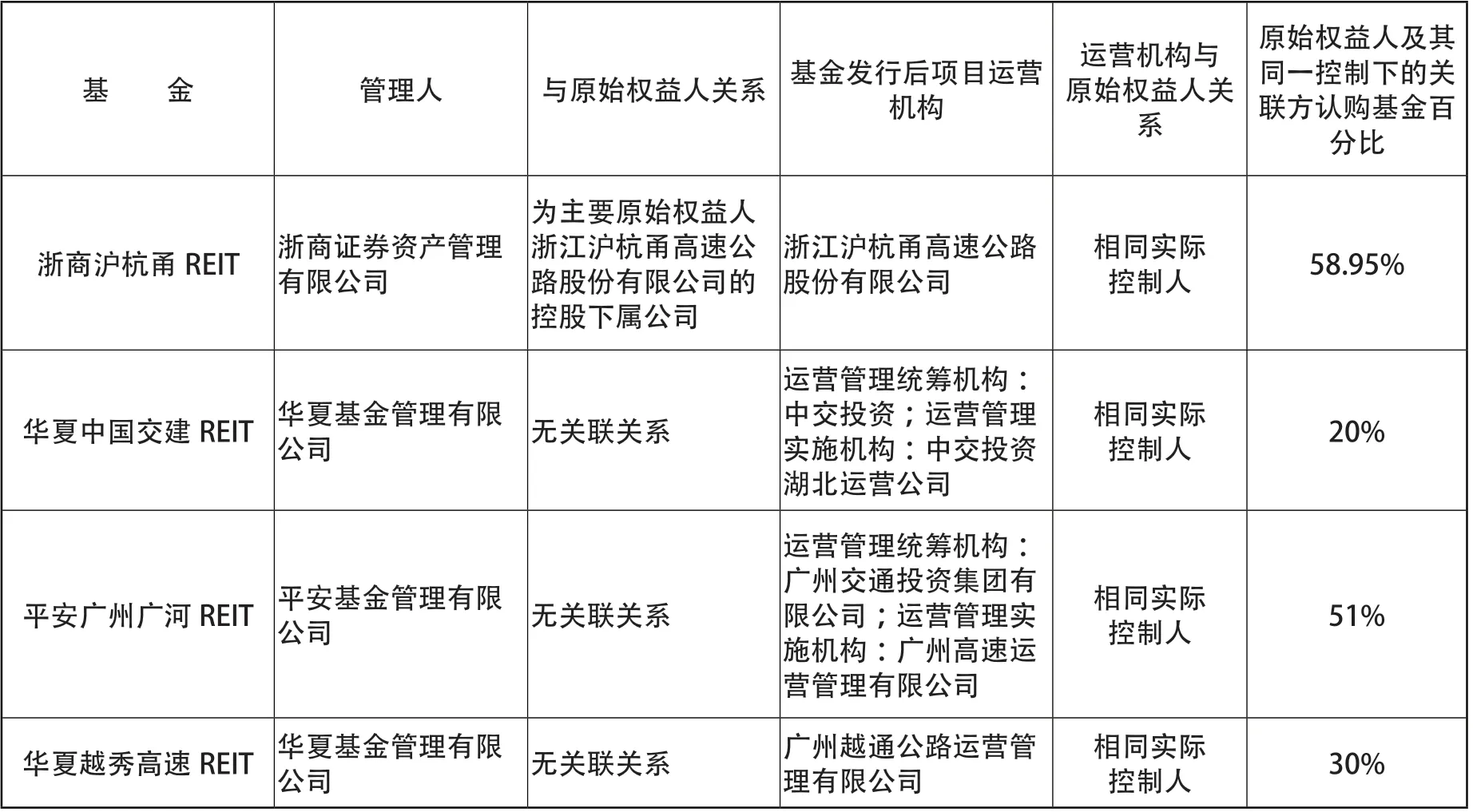

4支REIT基金均為契約型封閉式基金,采取“公募基金+基礎設施資產支持證券”方式收購項目公司股權。從基金存續期限看,基金的存續年限均遠長于標的高速公路項目收費權益剩余年限,基于現行《收費公路管理條例》,標的項目在收費權益到期后如收費權益不能延長,則基金存在重大的收益隱患,為此4支基金在招募說明書中均規定了擴募收購的原則,明確在基金存續期內可以收購合理的高速公路項目。從基金發行規模看,基金募集資金均遠超原項目公司被收購前有息負債,從而確保了收購原項目公司股權夠能最大限度降低收購標的負債,增加基金收購標的的財務靈活性。4支基金中浙商滬杭甬REIT的基金管理人與標的項目原始權益人存在關聯控制關系,其余基金的管理人與標的項目原始權益人不存在關聯關系,但4支基金在收購標的項目后均委托項目原權益人及其關聯方作為項目的運營管理機構,且原始權益人及其同一控制下的關聯方認購基金的份額均超過20%,有利于確保收購標的在被收購后運營的穩定性,降低運營風險,也是保護基金投資人利益的具體體現。詳見表3~4。

表3 基金發行情況

表4 收購標的后標的項目運營管理情況

三、收購評估情況

4支基金對標的項目評估時均通過預計高速公路及構筑物資產組(含收費權益)未來各期的正常凈現金流,采用收益法,利用稅前加權平均資本成本(WACCBT)折現來確定標的項目在評估基準日的評估價值。4支基金中除華夏中國交建REIT增值率較低外,其他3支基金評估增值率均高于評估對象的50%,其中華夏越秀高速REIT的標的評估價值高于賬面凈值的100%,且基金實際募集資金均在評估價值的95%左右,表明市場對評估價值的認可度較高,也從另一方面說明市場對標的項目的認可。詳見表5。

表5 標的項目評估價值情況

四、基金分紅及市場表現情況

從分紅收益看,截至2022年5月末,浙商滬杭甬REIT進行過一次分紅,分紅收益期間為2021年6月7日至9月30日,每份基金分紅為0.3376元,分紅總額占基準日(9月30日)可分配金額的99.999%;華夏中國交建REIT因于2022年4月28日才上市,截至2022年5月末尚未分紅;平安廣州廣河REIT截至2022年5月末共分紅2次,分別為基金成立日2021年6月7日至2021年9月30日期間的分紅,每份基金分紅0.5271元(分紅總額占可分配金額的100%),以及2021年10月至12月的分紅,每份基金分紅0.2105元(分紅總額占可分配金額的85.83%),本次分紅后2021年基金成立以來整體分紅比例為累計可分配金額的95.5%;華夏越秀高速REIT因2021年12月14日才上市,截至2022年5月末尚未開始分紅。基于浙商滬杭甬REIT第一次4個月的分紅收益率,以其認購價格8.72元年化計算后,基金的年化分紅收益率為11.61%,同理平安廣州廣河REIT的年化分紅收益率為9.72%,上述分紅收益比例均遠遠高出同期的銀行存款收益率和大部分銀行理財產品收益率,甚至高出很多信托產品的收益率,顯示出REIT公募基金的分紅收益優勢。詳見表6。

表6 上市后價格收益率情況

從REIT基金上市后價格收益率看,因2022年初以來滬深交易所各指數均進行了大幅回調,因此將4支REIT基金從上市首日至2021年12月末以及2022年1~5月的價格表現分別與滬深300指數相應期間的表現進行比較,在上市首日至2021年末及2022年1~5月份,REIT基金的價格收益率總體上均高于同期的滬深300指數收益率,表明REIT基金兼具分紅收益和價格收益的優勢。

通過上述分析,可見交通基礎設施證券投資基金在盤活存量資產、優化資本結構、拓寬社會資本投資渠道、提升直接融資比重、豐富資本市場產品、提升資本產品收益穩定性等方面均具有積極意義,值得我們長期跟蹤了解,并在試點中進一步完善發展和推行。

猜你喜歡

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24

中國交通信息化(2016年9期)2016-06-06 07:42:10

小說月刊(2014年4期)2014-04-23 08:52:20

河南科技(2014年18期)2014-02-27 14:15:06

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46