大股東掏空影響分析師預測偏差了嗎?

——來自我國A股上市公司的證據

2022-07-13 01:39:00丁嘉藝聶宇文首都經濟貿易大學會計學院北京100070北京化工大學經濟管理學院北京100029

商業會計 2022年12期

關鍵詞:信息

丁嘉藝 聶宇文 (首都經濟貿易大學會計學院 北京 100070 北京化工大學經濟管理學院 北京 100029)

一、引言

為了提高上市公司的治理水平,近年來,監管部門對上市公司存在的大股東掏空行為進行了嚴格的監管。例如,2015—2018年期間,輔仁藥業大股東及關聯方長期占用公司資金,且未進行恰當的信息披露,2020年10月,證監會對輔仁藥業出具了行政處罰決定書,罰款120萬元;2021年以來,證監會對思創醫惠、同濟堂、*ST拉夏等多家存在大股東及關聯方占款的公司出具警示函。雖然監管機制不斷完善,監管力度不斷加大,但大股東掏空行為仍然存在。究其原因,首先是公司內部治理不完善,股權結構較為集中,少數股東掌握著公司的大部分股權,相對于中小投資者而言,大股東在公司決策中擁有較高的話語權。其次,中小投資者的專業知識比較欠缺,且出于監督成本的考慮,他們主動參與公司治理、監督大股東和管理層的動機和能力較弱。大股東出于私利動機,可能通過多種方式“掏空”上市公司。而公司治理水平與公司的業績表現息息相關,已有研究表明,大股東掏空會降低投資效率和全要素生產率,使得資源配置效率下降(蔣長流等,2020),降低公司價值,損害中小股東的利益,這不利于資本市場的高質量和高效率發展。

在快速發展的資本市場中,分析師的作用不容忽視。一方面,分析師在緩解信息不對稱方面發揮了積極作用,他們可以通過挖掘、解讀上市公司的信息,降低投資者獲取信息的成本和難度,使投資者更加了解上市公司的情況,即分析師發揮了信息中介作用;另一方面,分析師也是外部監督的有效途徑之一,他們同機構投資者、媒體關注的作用互為補充,在多重關注的壓力下迫使上市公司規范自己的行為,即分析師發揮了監督作用。而宏觀經濟環境、公司信息披露質量等因素都會對分析師的預測準確度產生影響。那么,當上市公司存在大股東掏空行為時,分析師能否知曉,他們提供的預測信息是否能反映企業的真實經營狀況呢?本文擬對此進行探討。

本文以2007—2020年我國上市公司作為研究樣本。首先檢驗了上市公司中大股東掏空行為對分析師預測偏差的影響,其次進一步區分了分析師預測偏差的方向,最后檢驗了審計質量的調節作用及信息透明度的中介效應。研究表明,大股東掏空行為會加大分析師的預測偏差,增加市場中的信息不對稱程度,因此應對大股東的行為給予監管,同時,分析師應當提升自身的專業能力,深入分析公司治理缺陷背后的潛在風險,提高信息供給的質量。

二、理論分析和研究假設

信息不對稱問題是影響資本市場發展和資源配置效率的重要原因。這一方面是由于信息披露制度不完善,使得公司信息不能及時、準確地被投資者知曉;另一方面是由于不同投資者的背景差異較大,對于獲取的信息進行解讀的方式不同(宮汝凱,2021)。作為資本市場的重要參與者,分析師具有信息優勢和專業優勢,他們能夠積極主動獲取行業信息,挖掘公司信息,并利用專業知識進行分析解讀,因而在促進資本市場有效性方面發揮著積極作用。

現有研究對影響分析師預測準確度的因素進行了大量研究,根據不同的影響路徑,大致可分為以下兩種:首先,分析師獲取信息的成本和難易程度會影響預測偏差。公司的信息披露質量(Donal等,2003)、內部控制水平(劉桂春和程凱航,2014)、分析師與公司的距離(王菊仙等,2016)等因素都會影響分析師獲取信息的成本和困難程度,當分析師掌握的信息較少、信息可靠性較低時,難以進行準確的預測,分析師預測偏差增加。其次,分析信息的過程也會對分析師的預測偏差產生影響。分析師跟蹤的行業或公司特征是不容忽視的重要因素,當企業存在出口業務(新夫等,2017)、戰略更加偏離行業(何熙瓊,2018)時,分析難度增加,預測準確性隨之下降;而當分析師的經驗增加(張宗新等,2017)、能力更強(伊志宏等,2019)時,分析師能更準確地判斷公司的經營狀況,從而得出更準確的預測結果。

大股東掏空行為會對企業未來的發展能力和盈利能力產生不利影響,降低企業的投資效率(蔣長流等,2020),削弱公司的價值,因此,為了避免掏空行為被發現,大股東往往采取較為隱蔽的方式。一方面,大股東掏空行為的存在可能會削弱信息披露的準確性和及時性。由于我國上市公司的股權結構較為集中,大股東對企業的經營決策有著重要作用。為了避免大股東掏空行為被發現給公司經營發展和投資者預期帶來的不利影響,公司傾向隱藏大股東掏空的相關信息,甚至披露虛假信息,增加了股價崩盤風險(王超恩等,2015),這使得分析師獲取真實信息的難度和成本增加,不利于進行準確的盈余預測。另一方面,大股東掏空行為會降低公司的信息披露質量(周昌紅,2017)。大股東可能采取增加在職消費(蘇冬蔚和熊家財,2013)、降低管理人員薪酬激勵的有效性(李文洲等,2014)等方式,使管理層配合大股東的掏空行動,披露較低質量的信息,這使得分析師與上市公司之間的信息不對稱程度更加嚴重,從而增加了分析師進行盈余預測的難度。同時,存在大股東掏空的公司風險更高,分析師進行預測面臨的不確定性更大,更難以準確判斷公司未來的發展狀況,預測偏差隨之增加。基于此,本文提出如下假設:

H1:大股東掏空行為會加大分析師的預測偏差。

當公司中的大股東掏空行為較嚴重時,他們可能通過與管理層合謀進行盈余管理等方式掩蓋自己的真實行動(李文洲等,2014),從而使公司內外部的信息不對稱程度加劇。審計作為外部監督的有效途徑之一,能夠為公司提供的財務報表信息提供合理保證。一方面,當公司的審計質量較高時,公司提供的財務報表信息更具有可信性,從而降低了分析師獲取可靠信息的難度。另一方面,審計質量與會計質量往往具有同步性,即當審計質量較高時,會計質量也較高,這能夠增加信息透明度,緩解信息不對稱問題,使得分析師進行預測分析的難度降低,有利于提高預測準確性;相反,當公司的審計質量較低時,分析師更傾向于利用宏觀信息和行業信息進行預測分析,不能準確把握公司的經營狀況,使得分析師預測偏差增加。同時,由于審計對管理層具有監督作用,高質量審計使得管理層與大股東合謀的難度增加。當公司主動選擇審計質量較高、聲譽較高的會計師事務所時,反映出公司管理層對于財務報告信息更有信心,從而降低了管理層與大股東合謀掏空公司的可能性,減輕了大股東掏空對于分析師預測偏差的影響。基于以上分析,本文提出如下假設:

H2:在審計質量較高的上市公司中,大股東掏空對分析師預測偏差的影響會減弱。

三、研究設計

(一)樣本選取

本文選取2007—2020年滬深A股上市公司作為研究樣本,并對樣本做了如下處理:(1)剔除金融行業的樣本;(2)剔除研究期間內數據缺失的樣本;(3)剔除ST、PT類公司;(4)為消除極端異常值的影響,對所有連續變量進行上下1%的縮尾處理。文中的數據均來源于CSMAR數據庫。

(二)變量定義

1.大股東掏空程度。已有研究從資金占用、現金股利、關聯交易等方面對大股東掏空程度進行衡量,考慮到資金占用和現金股利可能存在噪音,本文參考侯青川等(2017)、聶萍等(2019)的研究,采用關聯交易來衡量大股東的掏空程度。具體而言,采用如下兩個指標進行衡量:(1)所有關聯交易之和(REPT 1);(2)由于合作項目、許可協議、研究與開發成果、關鍵管理人員和其他事項五類交易可能存在噪音,因此在總關聯交易中將這五類剔除(REPT 2)。為了控制上市公司所在行業特點的影響,以上兩個指標均以行業中位數進行調整。

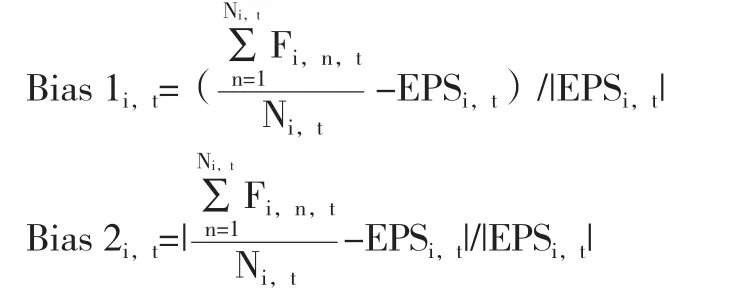

2.分析師預測偏差。本文參照譚松濤等(2015)、張宗新等(2021)的研究,將分析師的預測偏差(Bias 1)定義為某一年度對上市公司每股收益進行預測的所有分析師的預測值的均值與該年度公司的真實每股收益之間的差值,并除以每股收益的絕對值。該值越大,說明分析師的預測偏差越大,預測的準確度越低;如果分析師的預測值大于真實值,即該值為正,表現為樂觀偏差,否則表現為悲觀偏差。

為了進行穩健性檢驗,本文將分析師預測的準確度(Bias 2)定義為分析師預測值與真實值之差的絕對值,除以每股收益真實值的絕對數。該值越大,說明分析師的預測值偏離真實值的程度越大,分析師預測的偏差越大,準確度越低。具體公式如下:

其中,F為第t年分析師n對公司的預測值,若分析師在同年內進行多次預測,取最新一次的預測值;EPS為公司第t年的每股收益的真實值。

3.控制變量。參照已有研究,本文選取的控制變量包括:(1)公司規模(Size):公司年末總資產取自然對數 ;(2)第一大股東持股比例(Top1);(3)股權制衡度(Balance):為公司第二到第五大股東的持股比例之和;(4)資產負債率(Lev):公司年末負債總額與資產總額的比值;(5)分析師關注度(Analyst):同一年度跟蹤公司的分析師人數;(6)審計意見(Audit):當公司被出具標準無保留意見時取 0,否則為 1;(7)兩職兼任情況(Dual):當董事長和總經理為同一人時取1,否則為0;(8)市值賬面比(MB):公司年末市值與賬面價值之比;(9)機構持股比例(Total):所有機構投資者的持股比例之和。

(三)模型設計

本文構建模型(1),同時控制了年度固定效應和行業固定效應,并進行公司層面的聚類調整。

四、實證結果

(一)描述性統計

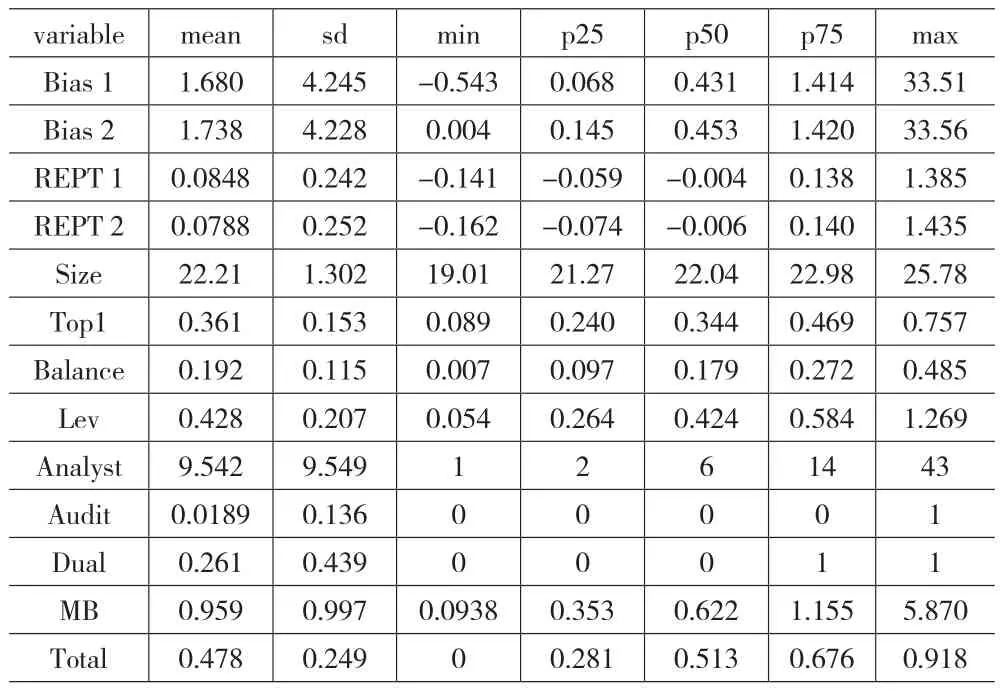

從表1描述性統計可以看出,分析師的預測偏差較大,且大多為樂觀偏差,說明分析師預測的每股收益往往要高于企業的真實每股收益。第一大股東持股比例的均值為36.13%,第二到第五大股東的持股比例之和的均值為19.19%,說明我國上市公司的股權較為集中,“一股獨大”現象仍然存在,對公司的經營決策有重大影響,需要加強對大股東的監督,保護中小投資者的利益。

表1 描述性統計

(二)多元回歸分析

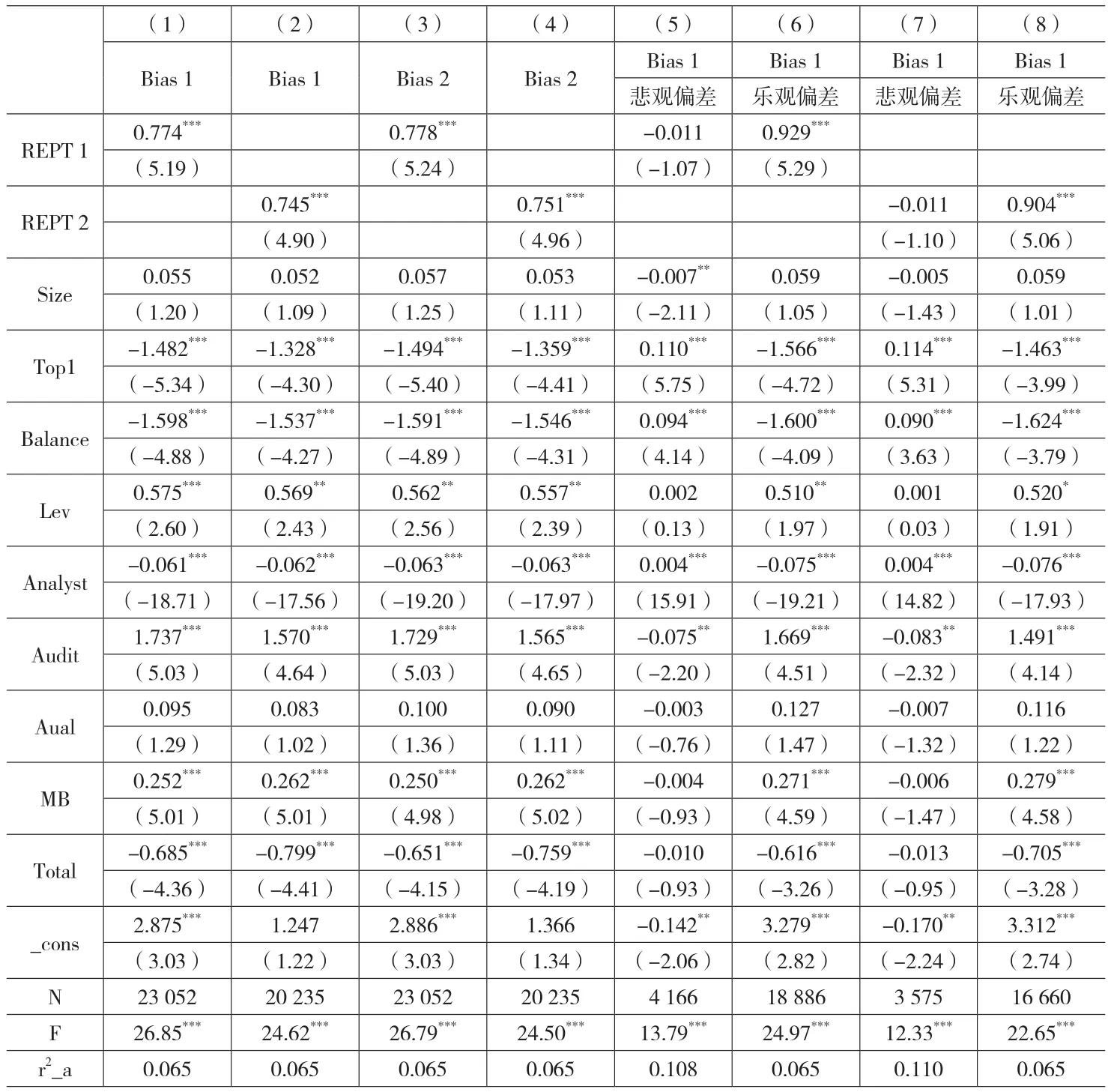

1.大股東掏空程度和分析師預測偏差。表 2 第(1)(2)列數據顯示,大股東掏空程度和分析師預測偏差在1%的水平上顯著為正,第(3)(4)列數據表明,在改變了分析師預測偏差的衡量方式后,本文的結果依然顯著。這說明當公司中存在的大股東掏空現象越嚴重時,分析師的預測偏差越大,準確性會降低,大股東掏空增加了公司內外部之間的信息不對稱,導致公司的真實經營狀況更難以被分析師和市場中的投資者知曉,投資者可能做出錯誤的投資決策,不利于市場效率的提高。

2.大股東掏空程度與分析師樂觀偏差。根據分析師預測偏離真實值的方向,將分析師預測值高于真實值的樣本定義為樂觀偏差,否則為悲觀偏差,表2第(5)—(8)列數據顯示了分樣本回歸結果,結果表明,在進一步區分分析師預測偏差的方向后,大股東掏空程度顯著增加了分析師的樂觀偏差,其系數在1%的水平上顯著,而對分析師的悲觀偏差沒有顯著影響。這說明,大股東掏空使得分析師不能很好地了解公司的實際經營狀況,更容易出現高估公司每股收益的情況,大股東掏空帶來的風險可能危害公司的經營,使公司的業績下降。

表2 大股東掏空和分析師預測偏差

(三)穩健性檢驗

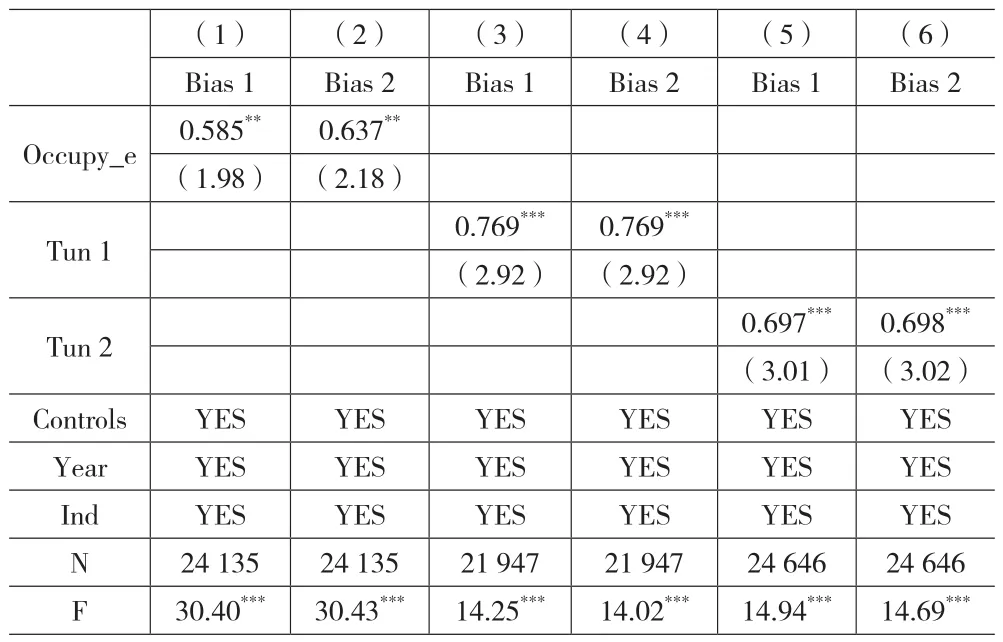

1.為了使回歸結果更加穩健,本文參考蘇冬蔚等(2013)、劉少波和馬超(2016)的研究,采用異常資金占用額(Occupy_e)來衡量大股東掏空程度,異常資金占用額通過模型(2)的殘差來進行衡量。

其中,Occupy表示年末公司其他應收款凈額,TQ為企業的托賓q值,Board為公司董事會規模,為公司董事人數的自然對數,其他解釋變量與前文一致。回歸結果的殘差ε即為公司的異常資金占用額。

回歸結果如表3第(1)(2)列所示,可以看出,在改變大股東掏空程度的衡量指標后,大股東掏空程度與分析師預測偏差和分析師預測準確度之間的系數依然在1%的水平上顯著為正,證明本文的結果具有一定的穩健性。

2.根據行業-年度中位數將大股東掏空程度分為高低兩組,當公司的大股東掏空程度高于行業中位數時,賦值為1,否則為0,作為大股東掏空的替代變量(Tun 1、Tun 2),重新對模型(1)進行回歸,結果如表3第(3)—(6)所示,大股東掏空程度與分析師預測偏差的系數仍然在1%的水平上顯著為正,再次證明了本文的假設1。

表3 穩健性檢驗

(四)進一步分析

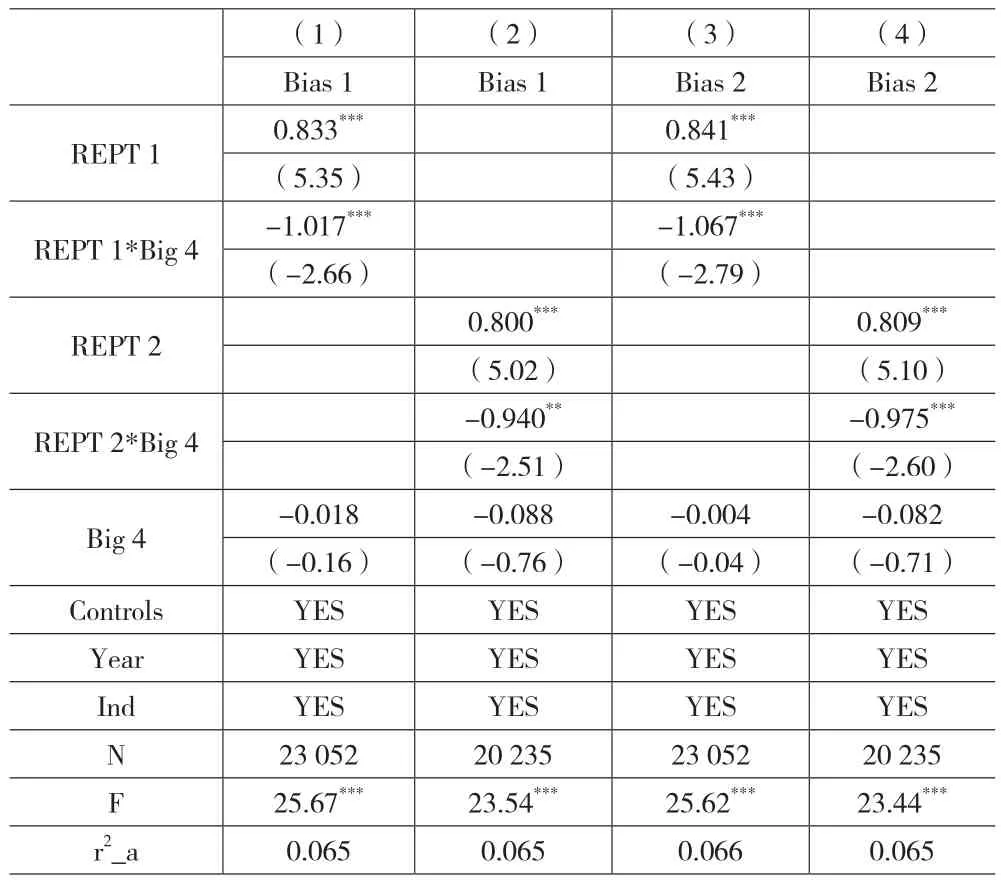

1.審計質量的調節效應。國際“四大”審計往往意味著較高的審計質量,這在一定程度上能為公司披露的信息提供合理保證。因此本文參考李國蘭(2021)的研究,以是否被國際“四大”審計(Big4)作為審計質量的替代變量,若公司被國際“四大”審計賦值為1,否則為0,構建模型(3)。如果交乘項的系數為負且顯著,說明高質量的審計能緩解大股東掏空造成的分析師預測偏差;若交乘項系數為正,說明高質量審計會加劇大股東掏空造成的分析師預測偏差。

Bias=α+βREPT+βREPT*Big4+βControls+IND+YEAR (3)

回歸結果如表4所示,結果表明,交乘項的系數在1%的水平上顯著為負,表明較高質量的審計能緩解大股東掏空造成的預測偏差。這說明在緩解信息不對稱問題上,審計發揮了一定的作用,從而驗證了本文的假設2。

表4 審計質量的調節作用

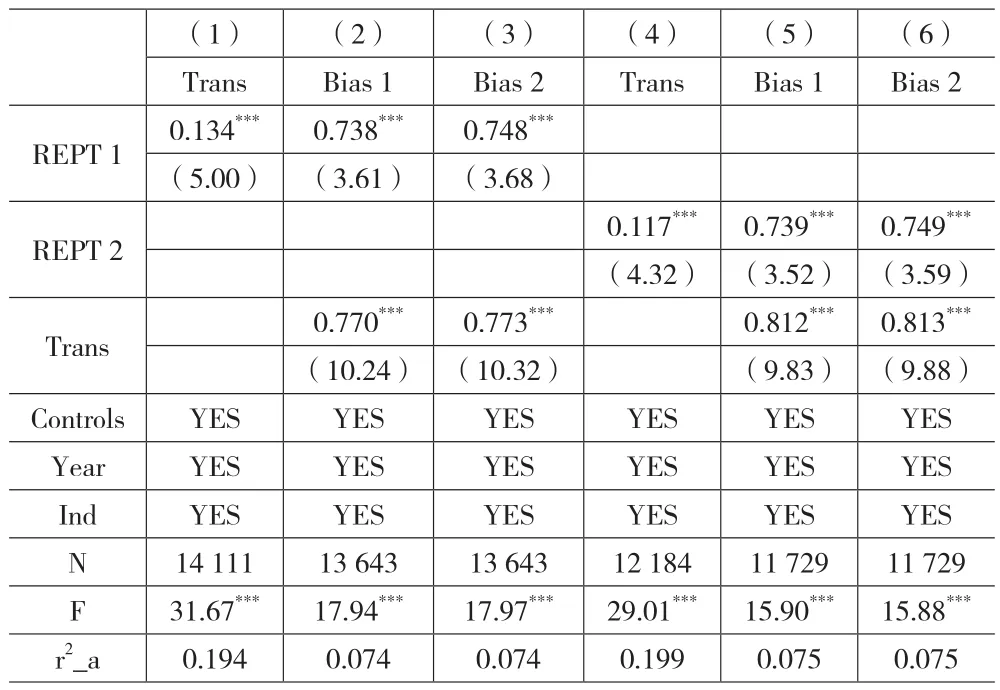

2.信息透明度的中介效應。根據前文的假設,當公司中存在大股東私利行為時,管理層很有可能與大股東合謀,導致公司的信息透明度下降,從而造成分析師獲取和分析相關信息的難度增加。因此,本文認為,公司信息透明度的降低是大股東掏空對分析師預測偏差產生影響的一個潛在路徑。參照江婕等(2021)的做法,本文選取交易所披露的公司信息透明度指數作為衡量變量。具體而言,交易所根據上市公司的信息披露質量將考評結果分為A(優秀)、B(良好)、C(合規)、D(不合格)四個等級,為了便于回歸,本文將其分別賦值為1、2、3、4,即公司的不透明度(Trans)。Trans的數值越高,代表公司的信息披露質量越差,透明度越低。

中介機制檢驗分為以下三個部分:

由于模型(1)的回歸結果前文已經列示,因此下頁表5 只列示模型(4)和模型(5)的回歸結果。由下頁表 5第(1)列和第(4)列可以看出,大股東掏空程度(REPT)與上市公司不透明度的系數(Trans)在1%的水平上顯著為正,說明大股東掏空程度嚴重的公司透明度較差,信息不對稱程度較高 ;第(2)(3)列、第(5)(6)列顯示了當公司不透明度(Trans)加入到模型(1)后的回歸結果,可以看出,大股東掏空程度(REPT)和公司不透明度(Trans)的系數均顯著為正,說明信息透明度在大股東掏空對分析師預測偏差的影響中起到了部分中介作用。

表5 中介機制檢驗

五、結論和建議

本文以2007—2020年我國A股上市公司為研究樣本,對大股東掏空行為對分析師預測偏差的影響展開研究。研究發現:上市公司中大股東掏空現象越嚴重,分析師預測偏差越大;在區分了分析師的樂觀偏差和悲觀偏差后發現,大股東掏空行為顯著增加了分析師的樂觀偏差,而對悲觀偏差的影響不顯著;進一步研究表明,較高的審計質量能緩解大股東掏空行為對分析師預測偏差的影響;信息透明度在大股東掏空對分析師預測偏差的影響中起到了部分中介作用。

本文的研究結果表明,大股東掏空行為的存在會增加公司的經營風險和財務風險,給分析師準確預測上市公司的經營狀況增加了難度,從而使分析師的預測結果與上市公司的真實情況之間的偏差增大,分析師作為信息中介的角色難以充分發揮。根據本文的結論,提出以下建議:第一,相關監管部門應該繼續重視大股東掏空行為的不利影響,完善上市公司信息披露制度,加大監管處罰力度,從而維護中小股東及其他利益相關者的利益;第二,分析師、會計師事務所等外部監督者應當充分發揮自身的專業特長,挖掘公司信息,識別上市公司大股東掏空行為帶來的潛在風險,重視其對公司經營帶來的不利影響,通過信息傳遞增強對上市公司的監督能力,促使上市公司完善內部治理機制,規范大股東的行為,進而提高上市公司治理水平。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32