公司治理、跨國并購與企業(yè)創(chuàng)新活動(dòng)

——基于中國上市公司的實(shí)證分析

2022-07-13 01:38:58孟穎龍周頡副教授博士湖北工業(yè)大學(xué)經(jīng)濟(jì)與管理學(xué)院會(huì)計(jì)系湖北武漢430068

商業(yè)會(huì)計(jì) 2022年12期

孟穎龍 周頡 (副教授/博士) (湖北工業(yè)大學(xué)經(jīng)濟(jì)與管理學(xué)院會(huì)計(jì)系 湖北武漢 430068)

一、引言

隨著我國“走出去,引進(jìn)來”戰(zhàn)略的穩(wěn)步推進(jìn),以及“一帶一路”倡議對(duì)我國及“一帶一路”沿線國家的影響,我國企業(yè)對(duì)跨國并購的需求逐年上漲。其中,2013年中國上市公司宣告的跨國并購數(shù)僅為77例,而到了2019年跨國并購數(shù)已經(jīng)增加為每年212例,平均年增長幅度為29.22%。隨著近些年跨國并購案例的增加,學(xué)術(shù)界開始關(guān)注跨國并購與企業(yè)創(chuàng)新能力的相關(guān)研究。

企業(yè)可以通過加大研發(fā)投入提升創(chuàng)新能力。特別是對(duì)于一些具有技術(shù)門檻的行業(yè),通過并購的方式獲得發(fā)明專利所需要的成本與自己研發(fā)相比,跨國并購目前來看是成本較低的一種創(chuàng)新方式(孟凡臣和谷洲洋,2021)。此外,企業(yè)通過跨國并購不僅可以吸收國外的先進(jìn)技術(shù),并且可以學(xué)到優(yōu)秀的管理經(jīng)驗(yàn)。并購直接吸收被并購企業(yè)的技術(shù),這種方式帶來的創(chuàng)新提升是由于企業(yè)獲得被并購方的發(fā)明與專利(李楊和方婉如,2020)。對(duì)于技術(shù)密集型企業(yè)跨國并購不僅吸收了被并購方的發(fā)明以及專利,而且獲得了科研管理人員,打破了技術(shù)壁壘(杜曉榮等,2021),所以跨國并購是影響企業(yè)創(chuàng)新活動(dòng)的重要手段之一。

企業(yè)的創(chuàng)新活動(dòng)會(huì)受到跨國并購的影響,影響程度會(huì)由于公司之間的公司治理差異而不同。公司治理是一個(gè)企業(yè)構(gòu)建管理結(jié)構(gòu)的基礎(chǔ),是指股東、董事、監(jiān)事等企業(yè)利益相關(guān)者及其代表在參與公司治理過程中逐步形成的有關(guān)制度安排(徐金發(fā)、劉翌,2001)。企業(yè)對(duì)高管的激勵(lì)會(huì)使得高管更愿意進(jìn)行創(chuàng)新,從而強(qiáng)化企業(yè)創(chuàng)新活動(dòng)(劉瀟,2021)。公司治理對(duì)企業(yè)創(chuàng)新活動(dòng)的影響是由于股東、董事會(huì)和高管的決策帶來的,所以良好的公司治理是一個(gè)企業(yè)將創(chuàng)新活動(dòng)做好的必要條件。

可見,一方面,企業(yè)的創(chuàng)新活動(dòng)在跨國并購的沖擊下,必然會(huì)給企業(yè)帶來發(fā)展機(jī)會(huì),另一方面,公司治理也會(huì)對(duì)企業(yè)的創(chuàng)新活動(dòng)產(chǎn)生作用。在這兩者的影響下,企業(yè)的創(chuàng)新活動(dòng)既是接受跨國并購帶來的機(jī)會(huì),也可能因?yàn)槠髽I(yè)自身公司治理水平的不足導(dǎo)致錯(cuò)失良機(jī)。目前的研究主要針對(duì)跨國并購對(duì)創(chuàng)新活動(dòng)的影響原因分析,但鮮有把跨國并購、公司治理以及創(chuàng)新活動(dòng)三者融入在同一框架下的研究。本文通過以我國2011—2019年的非金融A股上市公司作為研究樣本,利用因子分析法建立公司治理綜合指標(biāo),研究跨國并購和公司治理對(duì)創(chuàng)新活動(dòng)的影響。

本文的主要貢獻(xiàn)有:第一,有助于更好地理解跨國并購對(duì)創(chuàng)新活動(dòng)提升的影響以及哪些因素產(chǎn)生了影響。第二,有助于企業(yè)認(rèn)識(shí)到公司治理的重要性,樹立企業(yè)對(duì)于公司治理的重視程度。最后,本文的研究為企業(yè)的跨國并購與公司治理對(duì)創(chuàng)新活動(dòng)的影響提供了實(shí)踐支持,豐富了相關(guān)的理論研究。

二、文獻(xiàn)綜述與研究假設(shè)

(一)跨國并購和創(chuàng)新活動(dòng)的關(guān)系

企業(yè)的創(chuàng)新活動(dòng)就是提高企業(yè)創(chuàng)新能力和吸收外部創(chuàng)新資源。首先,企業(yè)為了提升自身的創(chuàng)新能力,會(huì)加大對(duì)研發(fā)的投入,來增強(qiáng)在市場上的競爭能力。其次,通過跨國并購來吸收外國企業(yè)的專利以及研發(fā)人才,不僅直接擴(kuò)充了企業(yè)的專利數(shù)量,而且為未來的創(chuàng)新活動(dòng)提供人力資源。為了求證企業(yè)創(chuàng)新活動(dòng)和跨國并購的關(guān)系,許多學(xué)者進(jìn)行了諸多研究,提供了大量的證據(jù)。企業(yè)通過跨國并購,顯著加強(qiáng)了企業(yè)的創(chuàng)新水平(冼國明、明秀南,2018)。跨國并購對(duì)企業(yè)的創(chuàng)新能力促進(jìn)作用隨著時(shí)間的推移越來越明顯(孫江明、居文靜,2019)。對(duì)于不同的產(chǎn)業(yè),跨國并購?fù)瑯幽軌驈?qiáng)化產(chǎn)業(yè)的技術(shù)創(chuàng)新活動(dòng)(吳先明、張雨,2019)。當(dāng)企業(yè)所處地區(qū)不同,跨國并購對(duì)企業(yè)創(chuàng)新活動(dòng)的影響均為正向影響,相對(duì)于東部地區(qū)企業(yè),跨國并購對(duì)中西部地區(qū)企業(yè)的創(chuàng)新能力提升更大(張文菲、金祥義,2020)。在我國“一帶一路”倡議下,許多企業(yè)對(duì)“一帶一路”沿線國家的企業(yè)進(jìn)行了并購,蔡翔等(2021)在研究中發(fā)現(xiàn)這些并購對(duì)高科技企業(yè)、第三產(chǎn)業(yè)、非供給側(cè)改革行業(yè)的企業(yè)的創(chuàng)新能力具有明顯的推進(jìn)作用。跨國并購對(duì)于工業(yè)企業(yè)的增進(jìn)作用也同樣存在(李楊、方婉如,2021)。由此可見,企業(yè)的創(chuàng)新活動(dòng)和跨國并購具有緊密的關(guān)系,并且跨國并購后企業(yè)研發(fā)投入提高,對(duì)研發(fā)的產(chǎn)出也有正向影響。綜合以上文獻(xiàn)可以發(fā)現(xiàn),當(dāng)企業(yè)需要提高自身的創(chuàng)新能力時(shí),可以進(jìn)行跨國并購,并且跨國并購能夠給予企業(yè)所需要的研發(fā)人才和發(fā)明專利。基于此,本文提出研究假設(shè):

H1:跨國并購可以促進(jìn)企業(yè)的創(chuàng)新投入。

(二)公司治理進(jìn)一步影響

不只是跨國并購會(huì)對(duì)創(chuàng)新活動(dòng)產(chǎn)生影響,許多學(xué)者也關(guān)注到了公司治理對(duì)企業(yè)創(chuàng)新活動(dòng)的影響,這些研究主要分為三個(gè)方面:首先,股東的屬性會(huì)對(duì)決策產(chǎn)生影響,不同類型的股東對(duì)于企業(yè)短期和長期的發(fā)展會(huì)做出符合他們偏好的決策。比如,機(jī)構(gòu)投資者中戰(zhàn)略型機(jī)構(gòu)投資者對(duì)企業(yè)創(chuàng)新的促進(jìn)作用更明顯(韋施威等,2022)。其次,合理的董事會(huì)結(jié)構(gòu)可以增強(qiáng)創(chuàng)新能力,而董事會(huì)結(jié)構(gòu)過大或者過小都會(huì)產(chǎn)生不利影響(劉建華等,2019)。董事會(huì)的規(guī)模與創(chuàng)新活動(dòng)呈現(xiàn)倒U型關(guān)系,董事會(huì)規(guī)模最多不能超過 17 人,最小不能低于 5 人(劉文虎等,2020)。最后,根據(jù)委托代理理論,企業(yè)的所有者和經(jīng)營者利益存在沖突,而企業(yè)對(duì)高管的激勵(lì)使得高管與企業(yè)利益一致化,從而能夠促進(jìn)創(chuàng)新活動(dòng)(李四海等,2015)。因此,公司治理對(duì)于企業(yè)的創(chuàng)新活動(dòng)有著重要影響。

當(dāng)企業(yè)的治理環(huán)境穩(wěn)定,并且董事會(huì)成員具有財(cái)務(wù)專業(yè)知識(shí),這會(huì)使得公司治理給并購效益帶來積極的影響(Gulati & Gupta,2020)。第一大股東持股比例較高時(shí),并購后企業(yè)的ROA往往表現(xiàn)會(huì)較好(孫政、康進(jìn)軍,2021)。周佳(2017)將董事會(huì)規(guī)模、獨(dú)立董事比例等公司治理指標(biāo)整合,研究發(fā)現(xiàn)公司治理水平對(duì)跨國并購后企業(yè)的ROA和每股收益都存在正向影響。由此可見,良好的公司治理水平能對(duì)企業(yè)跨國并購后的創(chuàng)新活動(dòng)帶來正向的影響。但目前的研究都是針對(duì)于公司治理中單一因素的分析,很少有研究針對(duì)公司治理水平形成一個(gè)綜合衡量方法。此外,對(duì)于公司治理、跨國并購和創(chuàng)新活動(dòng)三者之間的關(guān)系,學(xué)者對(duì)這方面的研究也不足,這為本文的研究提供了擴(kuò)展方向。基于此,我們提出公司治理與創(chuàng)新活動(dòng)的關(guān)系,公司治理可以對(duì)企業(yè)的創(chuàng)新活動(dòng)產(chǎn)生正向影響。研究假設(shè)如下:

H2:公司治理可以促進(jìn)企業(yè)的創(chuàng)新投入。

H3:公司治理進(jìn)一步影響了跨國并購與創(chuàng)新活動(dòng)的關(guān)系。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文通過CSMAR國泰證券數(shù)據(jù)庫和年報(bào)收集我國上市公司相關(guān)數(shù)據(jù),并通過BvD的(Zephyr)全球并購數(shù)據(jù)庫得到跨國并購數(shù)據(jù)。所有2011—2019年上海和深圳A股上市非金融公司均被選為初始樣本。在此基礎(chǔ)上,剔除了以下類型的樣本數(shù)據(jù):(1)ST和ST*公司;(2)數(shù)據(jù)有所缺失的公司,保留了至少有連續(xù)五年財(cái)務(wù)數(shù)據(jù)的公司,最后得到1 466家公司,共12 802個(gè)樣本,通過傾向得分匹配法,以公司規(guī)模、資產(chǎn)負(fù)債率、上市年限、凈資產(chǎn)收益率以及現(xiàn)金持有量為協(xié)變量,采用一比二近鄰匹配,最終得到3 335個(gè)樣本。利用傾向得分匹配法來解決樣本中存在的選擇難題,本文采用了近鄰匹配法的一比二匹配,并且進(jìn)行逐年匹配。由于參與匹配的特征并非只有一個(gè),所以根據(jù)這些特征進(jìn)行多維匹配。當(dāng)匹配后標(biāo)準(zhǔn)偏差小于20%,我們即可認(rèn)為匹配的結(jié)果是有效的,根據(jù)表1顯示的結(jié)果,在本文的觀測區(qū)間中,特征變量的標(biāo)準(zhǔn)偏差全部低于20%,所以匹配有效。

表1 PSM平衡性檢驗(yàn)表

(二)變量定義

1.被解釋變量。根據(jù)大多數(shù)學(xué)者對(duì)公司創(chuàng)新能力的研究,研發(fā)投入是企業(yè)對(duì)創(chuàng)新活動(dòng)的重視程度,專利則是一家企業(yè)創(chuàng)新活動(dòng)的產(chǎn)出(張文菲、金祥義,2020)。本文將創(chuàng)新能力主要分為兩個(gè)方面,一方面是公司對(duì)創(chuàng)新活動(dòng)的投入,以研發(fā)投入為基礎(chǔ),本文設(shè)立R&D為被解釋變量,另一方面是發(fā)明專利的產(chǎn)出,以發(fā)明的授權(quán)數(shù)量+1的自然對(duì)數(shù),本文設(shè)立PATENT為被解釋變量。

2.解釋變量。本文從財(cái)務(wù)數(shù)據(jù)特征出發(fā)設(shè)計(jì)相應(yīng)的控制變量,具體見下頁表2。對(duì)于跨國并購數(shù)據(jù)設(shè)立了MER 1、MER 2、MER 3、MERAMOT 1、MERAMOT 2等五個(gè)解釋變量,具體定義見表2。對(duì)于公司治理的衡量,本文參考了朱康、王焰輝的方法。朱康、王焰輝(2021)將公司治理分為董事會(huì)結(jié)構(gòu)、高管激勵(lì)和股權(quán)治理三個(gè)方面來評(píng)價(jià)公司治理的好壞,將三個(gè)方面分為眾多小項(xiàng),并用主成分分析法得出企業(yè)的公司治理綜合得分。參照這樣的方法,本文設(shè)定一個(gè)GOV公司治理分?jǐn)?shù),通過對(duì)監(jiān)事會(huì)會(huì)議次數(shù)、股東大會(huì)召開次數(shù)、董事會(huì)會(huì)議次數(shù)、獨(dú)立董事比例、監(jiān)事會(huì)規(guī)模、高管規(guī)模、高管前三名薪酬、第一大股東持股比例、流通股比例、董事會(huì)成員持股比例、高管持股比例、董事長是否兼任總經(jīng)理,以及公司是否國有控股這13個(gè)成分,進(jìn)行主成分分析得出,通過KMO和巴特利檢驗(yàn),得到KMO為 0.617,大于0.5,并且顯著度小于0.05,說明主成分分析有效,詳見表3。本文數(shù)據(jù)經(jīng)過SPSS處理之后,選擇提取前8項(xiàng)作為主成分,使累計(jì)貢獻(xiàn)率達(dá)到80%以上。主成分分析檢驗(yàn)詳見表4。

表2 變量名稱及定義

表3 KMO和巴特利特檢驗(yàn)表

表4 主成分分析表

(三)模型設(shè)計(jì)

根據(jù)假設(shè)1驗(yàn)證跨國并購與創(chuàng)新活動(dòng)的關(guān)系設(shè)立模型(1),為了研究研發(fā)成果,將R&D替換為PATENT來觀察專利發(fā)明和跨國并購的關(guān)系。

將公司治理變量加入模型(1)構(gòu)成模型(2)來研究假設(shè)2,觀察加入了公司治理變量后產(chǎn)生的變化,并將公司治理效果差和公司治理效果好的公司分成兩組進(jìn)行回歸,來研究假設(shè)3。

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

由表5(A)可知,樣本中各企業(yè)間創(chuàng)新資金投入以及專利的產(chǎn)出存在一定的差距,R&D最大值為0.98,平均值為0.041,說明有大量的企業(yè)對(duì)于創(chuàng)新研發(fā)投入不足,中位數(shù)為0.032低于平均數(shù)0.041,更能說明大量的企業(yè)研發(fā)投入過低。同樣PATENT的最大值和平均值相差也比較大,所以也說明多數(shù)企業(yè)的創(chuàng)新成果數(shù)量與龍頭企業(yè)存在一定差異。本文對(duì)所有變量進(jìn)行了相關(guān)性分析,由于并購數(shù)據(jù)與是否發(fā)生了并購行為相關(guān),所以并購數(shù)據(jù)之間關(guān)系比較緊密,存在共線性是不可避免的,但是可以看到并購數(shù)據(jù)與財(cái)務(wù)數(shù)據(jù)相關(guān)性大部分在0.4以下,不存在共線性。

表5 并購與財(cái)務(wù)數(shù)據(jù)描述性統(tǒng)計(jì)(N=3 335)

(二)回歸分析

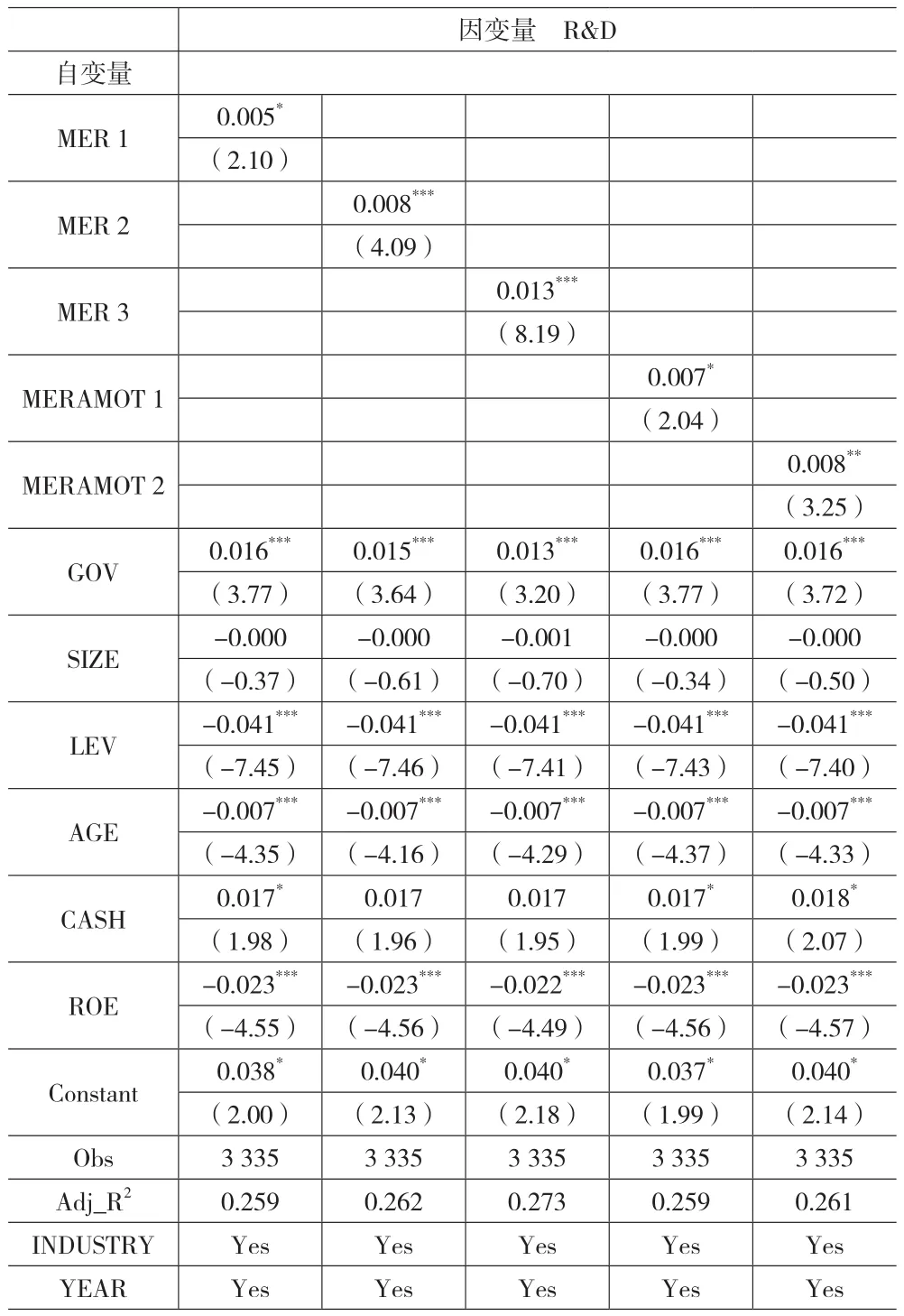

1.跨國并購對(duì)創(chuàng)新活動(dòng)的影響。由表6可以看出,MER 1、MER 2和MER 3等三個(gè)解釋變量都與R&D顯著正相關(guān),所以證明了本文的假設(shè)1,企業(yè)跨國并購會(huì)提高企業(yè)的創(chuàng)新活動(dòng)。從表6中還可以看出,與并購金額相關(guān)的MERAMOT 1和MOEAMOT 2也會(huì)和R&D顯著正相關(guān),這也印證了李楊和方婉如提到的,企業(yè)跨國并購會(huì)產(chǎn)生直接技術(shù)溢出,更高的并購金額所并購的企業(yè)自身會(huì)擁有更多的發(fā)明專利等可以提高企業(yè)創(chuàng)新活動(dòng),同理,這樣的企業(yè)當(dāng)中也自然會(huì)擁有大量的科研管理人員。同時(shí)根據(jù)表6中GOV的結(jié)果可以看出,公司治理與R&D顯著正相關(guān),驗(yàn)證了假設(shè)2。結(jié)果說明公司治理可以促進(jìn)企業(yè)的創(chuàng)新活動(dòng),并且公司治理越好,那么企業(yè)對(duì)創(chuàng)新活動(dòng)的重視程度會(huì)更高,會(huì)更加積極地投入研發(fā)。從SIZE的結(jié)果可以看出,企業(yè)規(guī)模對(duì)創(chuàng)新影響不顯著,LEV的結(jié)果則表明負(fù)債越少的企業(yè)更樂意進(jìn)行創(chuàng)新,因?yàn)樵谥械拓?fù)債水平下,創(chuàng)新的風(fēng)險(xiǎn)相對(duì)較小,并且從AGE的結(jié)果看出越年輕的企業(yè)越敢于創(chuàng)新,可能是企業(yè)文化較為活潑,也可能是只有創(chuàng)新才能打拼出市場份額,亦有可能是創(chuàng)立時(shí)間較長的企業(yè)過于臃腫而導(dǎo)致創(chuàng)新活動(dòng)不如年輕的企業(yè)。企業(yè)擁有更多的現(xiàn)金更愿意進(jìn)行創(chuàng)新這一思路和表中CASH的結(jié)果較為符合。企業(yè)想要提高ROE,一方面可以通過提高盈利能力,另一方面則是節(jié)流,減少開銷,這也就解釋了ROE和R&D呈顯著負(fù)相關(guān),企業(yè)獲得了較高的ROE則會(huì)減少研發(fā)投入。

表6 跨國并購與創(chuàng)新活動(dòng)的關(guān)系(研究假設(shè)1和2)

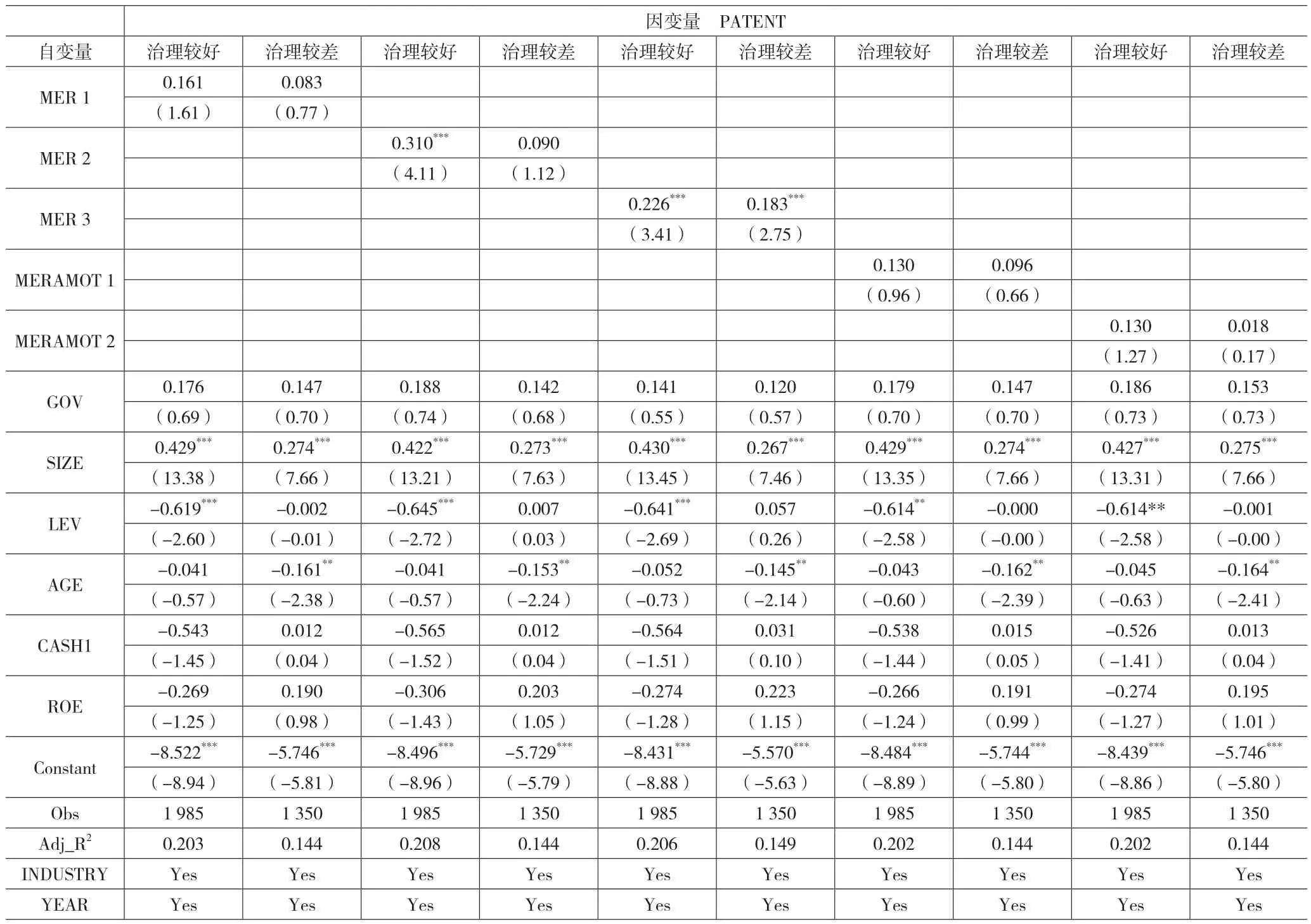

2.公司治理對(duì)跨國并購創(chuàng)新活動(dòng)的影響。本文通過將企業(yè)分為兩組來討論公司治理對(duì)跨國并購創(chuàng)新活動(dòng)的影響,分組的方法為:取GOV的中位數(shù),將低于中位數(shù)的設(shè)為治理水平差的一組,而大于等于中位數(shù)的設(shè)為治理水平好的一組,分為兩組來驗(yàn)證公司治理是否會(huì)產(chǎn)生影響。從下頁表7中可以看出,MER 2、MERAMOT 1以及MERAMOT 2這三組都出現(xiàn)了兩組結(jié)果不一致的情況,并且這三組的變量治理水平好的一組才有顯著相關(guān)性,這也驗(yàn)證了本文的假設(shè)3,公司治理會(huì)增強(qiáng)跨國并購對(duì)創(chuàng)新活動(dòng)的影響,公司治理更好的企業(yè)能夠更好地吸收利用被并購公司的研發(fā)人員和發(fā)明專利,減少企業(yè)在并購后的不穩(wěn)定的情況,從而幫助企業(yè)提高研發(fā)的投入和穩(wěn)定企業(yè)研發(fā)進(jìn)程,并且根據(jù)AGE的結(jié)果,越是年輕的企業(yè)越需要良好的公司治理。

表7 公司治理和跨國并購創(chuàng)新活動(dòng)的關(guān)系(研究假設(shè)3)

(三)穩(wěn)健性分析

為了保證結(jié)果的穩(wěn)健性,本文用PATENT作為衡量企業(yè)的創(chuàng)新產(chǎn)出的變量替換掉R&D進(jìn)行回歸進(jìn)行檢測,通過上頁表8可以看出研究結(jié)論依然穩(wěn)健,假設(shè)1得到印證,也驗(yàn)證了假設(shè)2成立。根據(jù)下頁表9的結(jié)果,驗(yàn)證了假設(shè)3。

表8 穩(wěn)健性分析1(研究假設(shè)1和2)

表9 穩(wěn)健性分析2(研究假設(shè)3)

五、結(jié)語

本文以跨國并購對(duì)企業(yè)創(chuàng)新活動(dòng)的影響為出發(fā)點(diǎn),加入公司治理變量進(jìn)行討論來驗(yàn)證公司治理是否會(huì)對(duì)跨國并購帶來的創(chuàng)新活動(dòng)的提升產(chǎn)生影響。結(jié)果證明了公司治理確實(shí)會(huì)帶來影響并且是正向影響。良好的公司治理可以幫助企業(yè)更好地利用被并購方的資源。企業(yè)采用跨國并購的方式提升創(chuàng)新活動(dòng)水平,為了使這種提升能夠最大化利用資源,必須提高公司治理水平。有了良好的公司治理,企業(yè)的各項(xiàng)制度能夠更好地與世界接軌,幫助企業(yè)不僅獲得并購所帶來的直接技術(shù)溢出,還能夠留住研發(fā)人員,讓研發(fā)人員更好地適應(yīng)企業(yè)管理,為企業(yè)的未來的研發(fā)開路。

基于以上結(jié)論,本文提出如下建議:首先,企業(yè)需要在提高創(chuàng)新能力的時(shí)期擁有一定的現(xiàn)金流,可以采取跨國并購來吸收外國技術(shù)。其次,公司治理對(duì)企業(yè)的創(chuàng)新活動(dòng)產(chǎn)生正向促進(jìn)的影響,企業(yè)要優(yōu)化董事會(huì)結(jié)構(gòu),通過對(duì)高管實(shí)施激勵(lì)等手段來提高公司治理水平。最后,重視公司治理能夠更好地發(fā)揮企業(yè)自身以及跨國并購后被并購企業(yè)的優(yōu)勢。

猜你喜歡

少先隊(duì)活動(dòng)(2022年5期)2022-06-06 03:45:04

家庭科學(xué)·新健康(2022年3期)2022-05-10 00:32:13

中學(xué)生學(xué)習(xí)報(bào)(2022年14期)2022-04-15 22:07:51

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

中老年保健(2021年2期)2021-08-22 07:31:10

化工管理(2021年7期)2021-05-13 00:44:44

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

信息化建設(shè)(2019年2期)2019-03-27 06:23:58

海峽姐妹(2018年3期)2018-05-09 08:20:40

北方音樂(2017年4期)2017-05-04 03:40:28