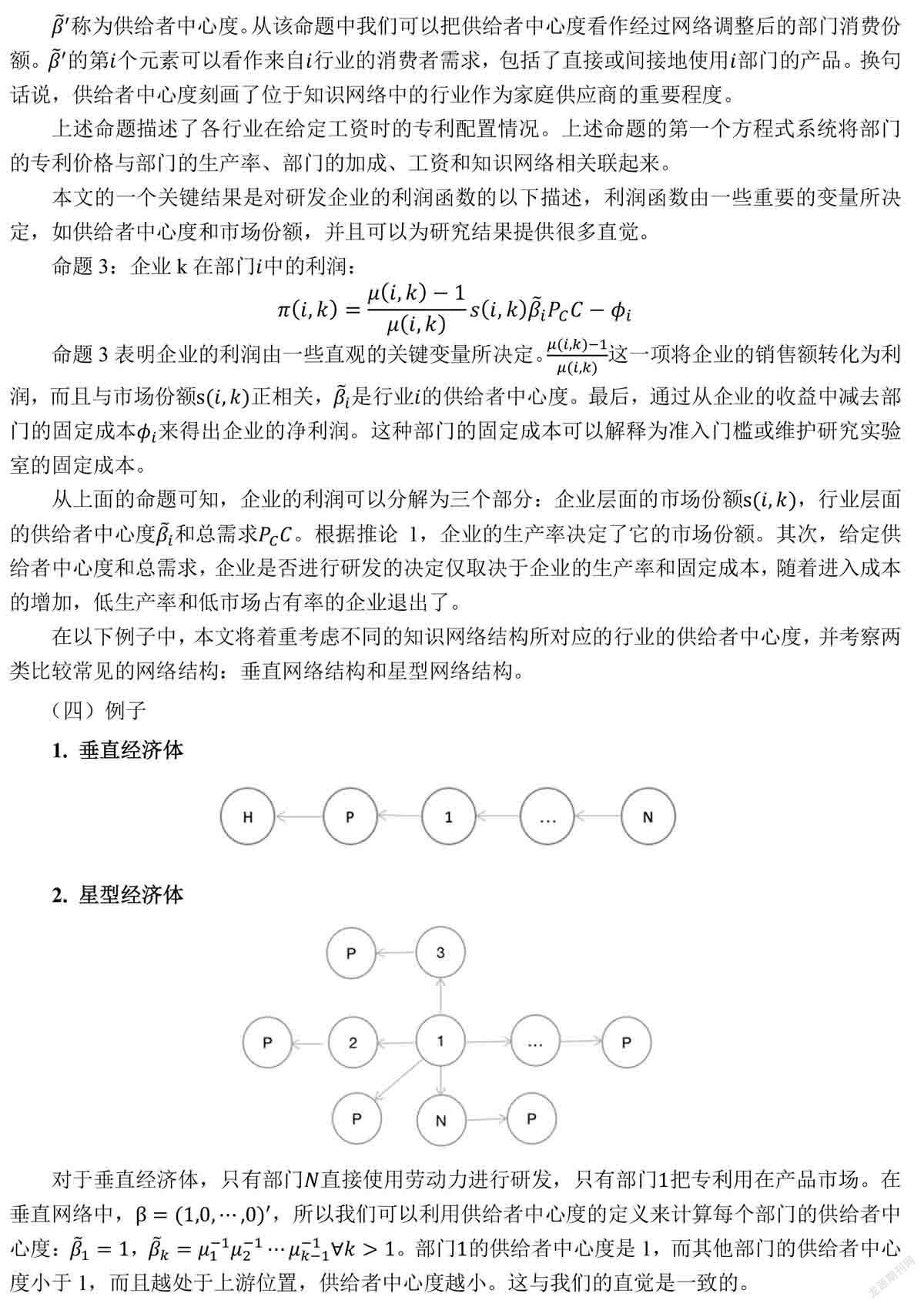

壟斷在加劇嗎?

2022-07-10 13:44:03鄭吉鋒

產業經濟評論 2022年3期

鄭吉鋒

關鍵詞:研發集中;知識網絡;可變加成;異質性企業;反壟斷

一、引言

黨的十八大報告明確提出“科技創新是提高社會生產力和綜合國力的戰略支撐,必須擺在國家發展全局的核心位置”。以企業為核心的創新驅動發展戰略,要將技術進步作為經濟增長新引擎,實現從“中國制造”向“中國創造”的偉大轉型。科技的進步與發展具有共通的規律,總結與吸收發達國家的科技發展經驗,對于我國的科技發展具有重要的借鑒意義。專利是創新的重要體現,本文以美國為例,重點研究了美國專利市場的集中度趨勢,并在此基礎之上,指出其對我國的研發創新和反壟斷規制具有的現實指導意義。

近期,多國對科技巨頭加強了反壟斷監管。在國內,2020年初,公布了《〈反壟斷法〉修訂草案(公開征求意見稿)》,首次增設互聯網經營者市場支配地位認定依據的規定,目的是要保障各類市場主體平等參與市場競爭。在美國,今年發起了針對谷歌和臉書等公司的嚴厲的反壟斷訴訟,這為20多年來,美國司法部對科技巨頭提出的最嚴厲的反壟斷指控。近期,歐盟及成員國也正在加強對科技巨頭的反壟斷調查,歐盟委員會甚至公布了被稱為歐洲“數字憲法”的《數字市場法案》草案。本文以美國專利市場為例,分析了壟斷程度上升的可能原因和影響渠道及其后果。

美國的產品市場在過去幾十年經歷了結構性變遷:競爭程度發生了深刻的變化,產品市場壟斷程度不斷上升(Hopenhayn et al.,2018;Grullon et al.,2019;Grullon et al.,2019)。本文發現對于美國的絕大部分產業而言,在產品市場上自2000年左右所經歷的集中度的上升,同樣也發生在研發和專利市場之上,研發和專利市場上的壟斷程度變化相對于產品市場更少受到研究者的關注。

本文不但發現美國研發市場集中度上升這一現象,同時也進一步強調了,研發市場壟斷程度的上升會引起產品市場的集中度的上升。

大部分的理論和實證文章集中研究了產業集中度的變化對研發的影響(Cohen和Klepper,1992;Cohen和Klepper,1996;Gu,2016)。相反地,本文主要關注研發對產業集中度的影響,同時證明了研發市場集中度的上升,不僅僅受外部因素影響,研發本身也會增加研發市場的集中度。也就是說,研發和專利市場的競爭度的改變可以通過研發這一渠道本身來實現。

不完全競爭的專利市場在解釋這一自實現機制方面扮演了重要角色。在不完全競爭市場的框架之下,企業新研發的專利的價值和利潤以及企業的存活率依賴于該企業的專利的市場份額,本身占據較高市場份額的研發企業因為具有更大的定價權而形成壟斷勢力。

因此,本文的模型是基于不完全競爭專利市場的框架,闡述了異質性的個體企業擁有內生的可變加成。在該模型框架之下,可變加成依賴于該企業的專利的市場份額,企業的專利市場份額越高,利潤和存活率也越高,從而進一步鞏固了行業的壟斷地位。本文的貢獻是,發現了研發集中度上升的趨勢,并證明了三個新的可能比較重要的影響渠道:1.由于反壟斷執行的放松,大企業可以通過更大的市場力量獲取更高的利潤,并得到更高的生存率;2.由于行業進入監管的加強和進入成本等固定成本的上升,使得低生產力的小企業退出;3.由于網絡具有傳導機制,從而在知識網絡中,產業之間具有聯動性,使得絕大部分行業的研發集中度都在同時上升。本文的另一個貢獻在于,證明了壟斷程度上升確實會在很大程度上降低消費者福利。

本文首先提出了四個典型事實來闡述基本現象:1.研發企業的數量自1999年開始下降;2.對于大部分產業而言,研發集中度從1999年左右開始上升;3.企業進入更多的產業和部門進行研發活動;4.產品市場和研發市場具有相似的集中度趨勢。其次,建立了一個一般均衡的模型來解釋這些基本事實并刻畫了總體福利含義。

在任何部門中,企業在創造新專利時都會進行研發創新并擴大規模。但是,在經歷了一系列不利的研發沖擊或高昂的固定成本后,他們也會暫停或停止創新,較大的企業可以經受住負面的沖擊從而生存下來,但是較小的企業隨著進入成本的上升而難以存活。由于進入成本的增加,創新企業的數量開始下降(事實1)。

此外,如果在位企業通過創建自己的知識資本或通過吸收其他部門的相關知識而積累了足夠的知識資本,他們就會進入其他相關行業。現有企業在寡頭競爭環境中更有可能進行創新,因為在壟斷競爭或完全競爭的環境中,企業規模太小,無法擁有市場支配力,而擁有較大專利份額的企業在定價方面具有更大的市場力量,并且在研發中攫取更多的利潤。這導致了研發的兩極分化:擁有較大市場份額的企業進行了更多的創新活動,并不斷擴大規模來鞏固自身的壟斷地位,而規模較小的企業則恰好相反(事實2)。

隨著企業的發展和更多私人知識的積累,他們將觸角伸向了更有前景的領域(盡管一開始進入成本較高),隨著企業不斷進行研發和創新,企業新進入的行業的資源變得相對稀缺。但是,該公司可以貢獻自己的利潤來幫助這些面臨困難或正在開拓新的市場份額的項目克服困難。本文證明壟斷利潤可以彌補進入成本(事實3)。

產品市場和研發市場具有緊密的聯系。由于研發企業不僅可以利用專利來創造新知識,還可以利用專利來進行產品的生產,因此,本文在產品市場與研發市場之間建立起了橋梁。研發市場中的大企業仍然是產品市場中的大企業,每個企業將一部分專利用于研發,而將另一部分用于生產產品,大企業用于生產的專利更多,因此也就具有更大的產品市場份額。這就解釋了為什么兩個市場在行業集中度上有相似的趨勢(事實4)。

模型有兩個主要特征:第一是引入了知識網絡;第二是不完全競爭的專利市場。現實中,各個研發行業在知識網絡下相互聯系,因而行業的壟斷也在各個部門之間相互傳導。本文還著重強調異質性企業在不完全競爭專利市場上具有不同的定價能力,企業的市場勢力決定了其如何分配資源進行創新。因此,本文著重考慮了寡頭競爭的專利市場結構,其中企業對專利的數量和價格具有自主定價權。

在許多關于研發和增長的文獻中,某個企業從其他企業購買專利使用權來進行研發與創新。大部分的文獻都是基于壟斷競爭和CES偏好的假設(Stiglitz,1977),這就蘊含了企業是在邊際成本的基礎上征收一個常數加成來進行定價的。本文基于寡頭競爭的市場結構引入了可變加成的專利定價模型。

最后,本文分析了研發市場集中度上升的福利后果。研發市場與產品市場的一個很大區別在于,法律通常會保護新創造的專利來保護研發企業的研發積極性。但這卻會造成研發企業壟斷勢力的形成,進一步會將壟斷蔓延到產品市場。本文證明,對于壟斷程度較高的行業,如果進一步提高壟斷程度,消費者的福利將受到損害。

相關文獻:本文對現有的市場競爭程度的演變等相關研究具有緊密聯系。Grullon et al.(2019)指出,在過去20年中,美國大多數行業的產品市場集中度都在增加,他們將這種現象歸結為企業兼并的結果。Autor et al.(2017)給出了充分的經驗事實,來證明如果全球化或技術變革有利于每個行業中生產率最高的那部分企業,則隨著行業越來越被高利潤的超級大企業主導,產品市場集中度將上升。與Autor et al.(2017)類似,Hsieh和Rossi-Hansberg(2019)證明,在1977年至2013年期間,美國產業集中度的上升僅出現在三個主要領域(主要是服務行業),并且是由一場新的工業革命推動的。他們提出了一個模型來描述企業可以通過購買一套新的高成本的技術,來降低生產的邊際成本,只有生產力和利潤較高的企業才能支付得起這套高成本的技術,從而這些高生產力的企業以低邊際生產成本形成了壟斷力量。

Gutiérrez和Philippon(2019)研究了過去40年中美國各行業企業的進入和退出情況,他們得出的結論是游說和法規導致潛在企業無法自由進入行業。Crouzet和Eberly(2019)表明,無形資產的增長是由行業領導者推動的,并且與無形資產市場份額的增加以及行業集中度的提高相吻合。本文的創新之處在于,證明了專利市場的不完全競爭以及網絡的傳導性是解釋研發產業集中度上升的一種可能的新的重要渠道。

近年來,有許多關于具有可變加成的壟斷競爭模型的理論和實證文獻。Behrens和Murata(2007)與Zhelobodko et al.(2012)專注于可加可分的偏好,而Melitz和Ottaviano(2008)與Demidova(2017)將不可分的二次型效用嵌入到準線性框架之中來得到可變加成。

關于內生可變加成的另一支文獻是基于市場結構的。Atkeson和Burstein(2008)使用嵌套的恒定彈性替代需求系統,該系統在不完全競爭的產品市場之下關注了國際產品定價所具有的可變加成的性質。Grassi(2018)建立了一個具有寡頭競爭和投入產出網絡的多部門異質性企業的總體均衡模型,他主要關注企業層面的生產力沖擊可能會導致部門和宏觀經濟層面的結果。本文主要采用后者的方式引入可變加成,也就是將不完全競爭的市場結構引入了知識市場。

本文的結構如下:在第二節中論證了有關研發集中度的一些典型事實。在第三節中給出了消費者和生產者的基本設定,并基于不完全競爭的專利市場刻畫了企業的研發決策。在第四節中,描繪了壟斷行為對消費者福利的總體含義。最后在第五節中總結全文。

二、典型事實——壟斷是否加劇

本節首先證實了四個典型事實,這些事實使用企業專利和研發投入數據,其中關于研發支出的主要樣本包括Compustat數據庫中1976-2018年期間的上市企業。本文關注的重點是在美國注冊成立的在主要證券交易所進行交易的企業(剔除主營業務不在美國但是在美國上市的企業)。本文使用NAICS分類體系,而非SIC分類體系來定義企業所屬的行業。本文使用SIC代碼作了穩健性分析,未對結果產生任何定性影響。分析研發趨勢的指標使用了通用的赫芬達爾·赫希曼指數(HHI),遵循Irvine和Pontiff(2009)構建HHI的方法,在每個NAICS 2位數行業中,加總了企業規模與行業總規模之比的平方。

有關專利的主要數據來源是NBER專利數據項目和USPTO歷史專利數據,兩者都包括專利引用和企業專利的全樣本數據[有關詳細信息,可參見Hall et al.(2001年)]。該數據集詳細描述了企業的專利數量及其專利引用,從而可以刻畫每種技術類別中每家企業的專利存量(集約邊際)以及在每一年中企業進入的行業數量(廣延邊際)。每項專利對應428種3位數的美國專利分類系統(USPCS)技術類別的其中之一,也對應37種2位數的技術子類別之一。關于企業規模(即員工人數、銷售量、資產額等)的信息,本文把Compustat數據與專利數據進行匹配,只保留匹配上的企業。

(一)研發企業數量的變化

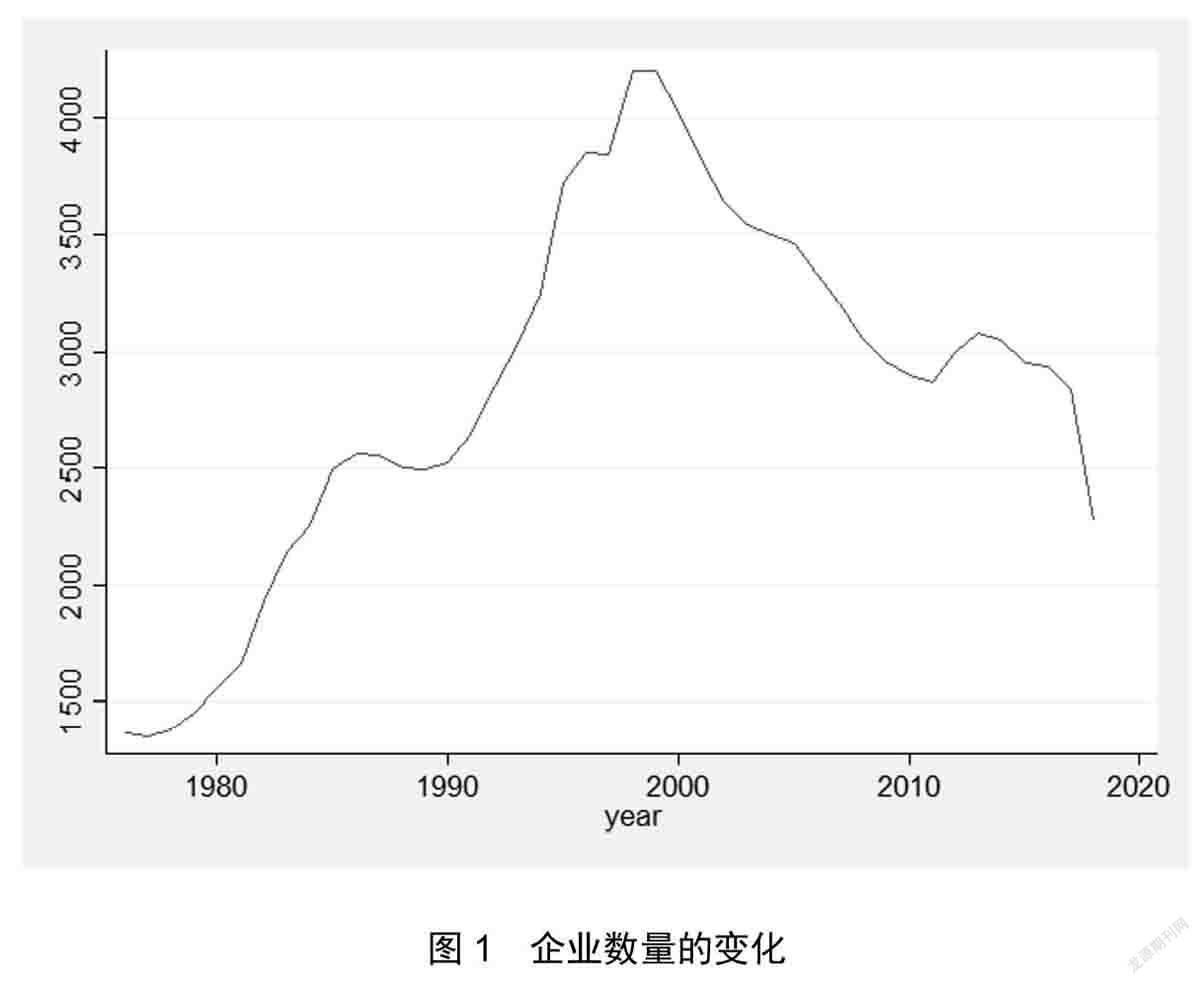

圖1顯示,在1976-1998年,研發企業的數量穩步增加。之后,企業數量從1998年的4208家急劇下降到2018年的2275家。這種下降幅度如此之大,以至于目前經濟體中的上市公司數量減少到與1980年代中期的數量相似。

表1列出了各個行業在后一段時期中研發企業數量的變化。研發企業定義為上市公司中具有研發投入的那些企業。表1計算了1999-2017年期間每個行業的企業數量的百分比變化,其中1999年作為起始期,是因為1998-2000年是樣本中公司數量達到頂峰的年份。從表中可以觀察到,所有行業的企業數量都出現了不同程度的減少。該表與Grullon et al.(2019)的發現一致,他們發現在同一時期基于CRSP-Compustat數據集的主要股票交易所的上市公司數量顯著下降。由于一半以上的企業屬于制造業,因此制造業百分比變化與全行業的變化相似。為了檢驗研發企業數量的下降是否是由于總的企業數量的下降造成的,圖2刻畫了研發企業占總的企業數量的比例的動態變化。從圖2可知,研發企業占總的企業數量的比例也是在1998年開始下降,這說明研發企業數量的變化具有自身的特征。

(二)產業集中度的上升

在本節中,本文研究了HHI指數的行業層面的變化,將研發(R&D)HHI和專利(patent)HHI構建為兩個關于產業研發集中度的衡量指標。為了能夠比較不同行業之間的集中度水平的變化,針對每個行業計算了HHI指數。為了留下整體印象,我們首先看一下整個經濟中的HHI,圖3繪制了所有行業以企業數量加權的平均集中度。如前所述,1998-2000年是企業數量開始下降的年份,本文將1995年作為臨界點,因為這是產業集中度的轉折點,隨著時間的推移,兩個HHI都有明顯的上升趨勢。為了檢驗所有行業是否都存在這種趨勢,附錄中圖8繪制了所有行業中基于研發和專利的HHI。對于大多數行業中的HHI的兩個指標而言,研發集中度在2000年前后均呈現出顯著的上升趨勢,而且對于大多數行業而言,這兩個指標的趨勢基本一致。盡管對于制造業和信息業沒有觀察到明顯的上升趨勢,但行業集中度增加的總體趨勢是明顯的。

一個有趣的問題是,美國研發活動的變化是否受大企業在經濟中的相對重要性所支配,或者說,集中度的增加是否是由該行業中大企業的研發和專利份額的改變引起的。附錄中圖9繪制了所有行業(制造業除外)中前三名企業的規模份額,對于制造業而言,繪制了該行業的前十家企業的規模份額(因為制造業企業數量較多),該份額是根據Compustat數據和NBER專利數據庫計算得出的。藍線顯示的是研發份額,它是按照前三名公司的研發支出除以行業總研發支出計算的;黃線顯示的是專利份額,它是按前三名公司的專利數量與行業的總專利數量之比計算得出的。附錄中圖8和圖9顯示出了高度相似性,并表明研發活動正在向大企業聚集。由于制造業在整體經濟中的重要性在過去幾十年中一直在下降,因此,當我們把目光投向制造業以外的領域時,集中度的上升這一現象也就變得更為重要了。

在過去的二十年中,有許多潛在的經濟力量可能導致集中度的廣泛提高。證據表明,加強行業準入門檻以及放松反托拉斯法的執行也在類似的時間點開始發生。近年來,進入壁壘不斷增加,進入門檻由于各種原因而上升,最主要的原因可能是技術和法規的變化。本文使用法規管制作為行業進入成本的代理變量,有關進入管制的數據來自“RegData US 3.1 Annual”,RegData是一個通過文本分析而得到的數據庫(Al-Ubaydli和McLaughlin,2015)。

從圖4可知,自從90年代末以來,進入成本顯著增加,在決定是否進入特定行業進行研發時,企業面臨更高的進入成本。直觀上,相對于大企業,小企業將受到管制法規的更強烈的負面影響,因為小企業的利潤不足以抵消進入成本的上升。

在美國,反托拉斯法是聯邦和州政府所執行的法律依據,該法律規范商業公司的行為和組織模式,通常是為了促進競爭以使得消費者受益。主要法規是1890年的《謝爾曼法案》、1914年的《克萊頓法案》和1914年的《聯邦貿易委員會法案》。本文著眼于《謝爾曼法案》第2條和《克萊頓法案》第7條,因為它們禁止建立或濫用壟斷權力。其中,反托拉斯執法數據來自于美國司法部(DoJ)。

圖5顯示了1990年代后期,反托拉斯法的執行顯著減少,時間點也與我們在集中度上升之中所觀察到的一致,即研發和專利在行業水平上的集中度從90年代末期開始穩步上升。

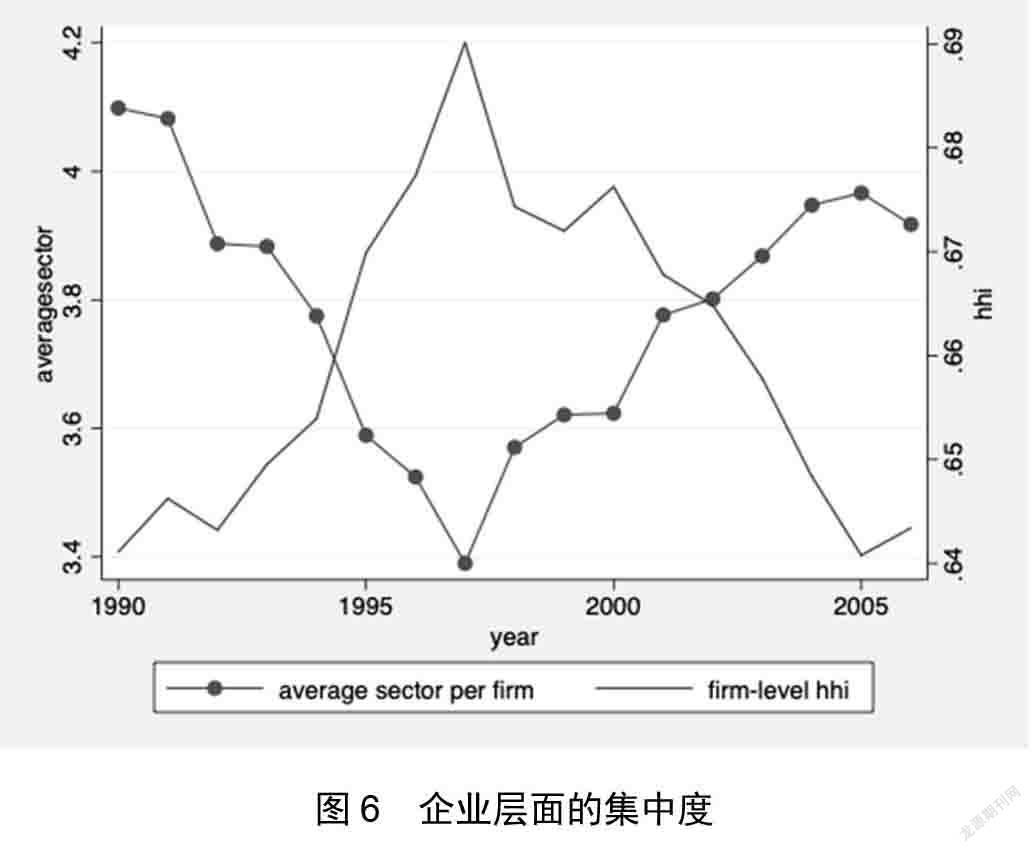

(三)企業集中度下降

另一個有趣的問題是,企業在本行業逐步建立起壟斷地位之后,是否會擴大其研發行業的范圍,也就是說,企業會進入不同的新行業還是專注于核心行業?為了刻畫這個問題,本文計算了不同企業的跨行業的動態決策。通常而言,企業將在不同領域創建知識或者專利,企業在不同領域的專利分布也將隨著時間而改變。為了闡明企業在不同領域所進行的創新與研發,本文使用NBER專利數據分兩步構建了企業的專利集中度指標。首先,計算每個公司的專利集中度,其計算方法是:

其中Z(i,k)表示企業在部門所擁有的專利數量。把這里的專利集中度稱為企業層面的HHI。其次,將所有企業的專利集中度按每年內所有企業進行平均。

圖6使用1990-2006年的NBER專利數據刻畫了企業的專利集中度指數(紅線)。自1997年以來,企業層面的HHI水平呈明顯下降趨勢,圖6還表明企業的業務范圍擴展到更多個行業。作為穩健型分析,本文還將公司分為兩類進行考察,一類是專利數量大于100的所有企業,另一類是專利數量小于100的企業,最終結果是一致的。

(四)研發市場與產品市場具有相似的集中度趨勢

本文使用資產、員工人數和銷售額來衡量企業在產品市場上的績效,并使用研發投入來衡量企業在研發市場上的績效。與前文類似,在1985-2017年的每個NAICS 2位數行業年度內構建HHI指數。附錄中圖10描繪了產品和研發市場的行業層面HHI。一方面,三個不同代理變量之間的高度一致性表明它們是衡量產品市場集中度的良好指標;另一方面,產品和研發集中度之間的高度一致性表明,企業在產品和研發方面的行為是高度一致的。兩個市場在行業集中度方面的相似趨勢是容易理解的,因為擁有更多專利的大企業不僅可以利用專利來創造更多新知識,還可以在產品市場生產更多產品。現有的大多數文獻都分別獨立關注產品市場或研發市場集中度,本文在兩者之間建立了聯系。

技術可應用性的度量:部門層面的技術可應用性和行業層面的技術可應用性

1.計算部門層面的技術可應用性

為簡單起見,將引用次數或前向引用加權的次數(Garfield,1972)用作特定行業的技術可應用性的度量。更準確地說,特定行業的技術可應用性是按行業的專利引用量與總專利引用量之比計算的。Cai和Li(2019)構建了四種量化技術的可應用性的度量方法,四個衡量標準彼此高度相關,并且實際結果非常很穩健。在不失一般性的前提下,本文使用了其中最簡單但很有效的方法來衡量技術的可應用性,即以行業的專利引用量與總專利引用量之比作為行業層面的技術可應用性。

2.計算企業層面的技術可應用性

為了驗證行業的銷售額與專利份額之間是否具有正相關關系,本文構建了如下計量模型,并控制了部門層面的技術可應用性:

(五)中國的比較研究

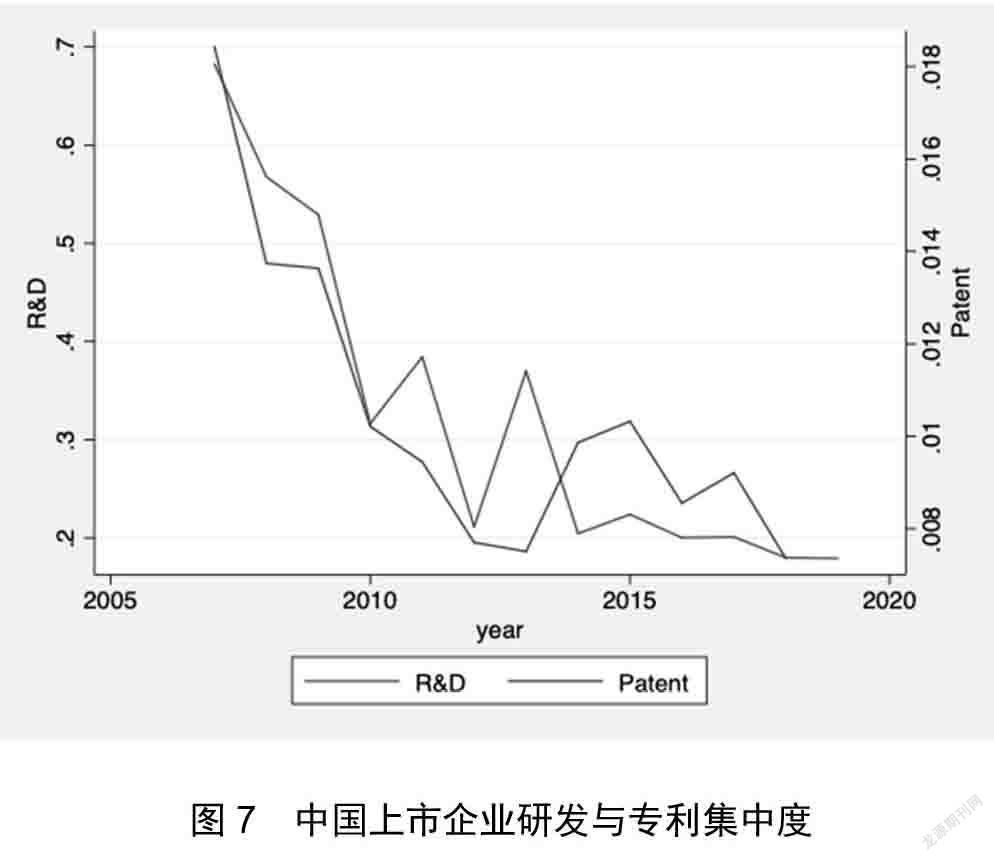

中國的研發市場與專利市場集中度趨勢與美國的情形正好相反。圖7刻畫了中國上市企業從2007年至2019年的研發市場與專利市場集中度趨勢。整體而言,我國上市企業的研發和專利集中度的趨勢與美國相反,但是對于金融市場和資本服務市場,卻在整體壟斷程度下降的同時,出現了集中度上升的現象,見附錄圖11。另一方面,如果將企業從業人員看作產品市場的指標,那么,產品市場和研發市場以及專利市場的集中度變化趨勢仍然一致,見附錄圖12。由于中美之間存在顯著差異,因此,對于中國的研發市場和專利市場的研究需要更加仔細深入探索,中國的集中度變化的趨勢和背后的原因可能與美國并不完全相同,這些可以留作之后的研究。

三、模型——壟斷如何加劇

本節闡述了具有家庭和企業兩類經濟個體的一般均衡模型,模型分兩步解出了家庭和企業的最優化問題。首先,代表性的家庭消費商品并提供勞動力。其次,有限數量的企業分布在各個行業中,他們一方面進行研發并創造新專利,另一方面也可以將已有專利賣給其他企業進行研發或者生產產品。行業的數量是外生給定的,等于。企業處在通過知識網絡相聯系的各個行業之中,并策略性地設定專利的價格和數量。

(一)消費

模型中的家庭是同質的,代表性的家庭將最大化效用:

五、結論

本文聚焦于美國的研發和專利市場,從壟斷程度是否上升、如何上升以及上升以后產生何種經濟后果三個方面展開分析與論述。首先,本文發現,在過去的20年中,美國大多數行業的研發市場集中度都有顯著提高。其次,影響市場集中度的因素有很多,本文證明了三種新的可能的影響渠道:第一,由于反壟斷執行的放松,大企業可以通過更大的市場力量獲取更高的利潤,并得到更高的生存率;第二,由于行業進入監管的加強和進入成本等固定成本的上升,使得低生產力的小企業退出;第三,由于網絡具有傳導機制,從而產業之間具有聯動性,使得絕大部分行業的研發集中度都在同時上升。最后,定性分析表明,提升(降低)高壟斷行業的集中度水平,確實會損害(增進)消費者福利。

本文首先描述了四個典型事實:第一,研發企業數量從1998年開始急劇下降。為了剝離總企業數量也在下降的事實,本文還刻畫了研發企業占總的企業數量的比例的動態變化,結果發現研發企業占總的企業數量的比例也是在1998年開始下降,這說明研發企業數量的變化具有自身的特征,而一個重要的原因可能是行業進入監管的加強以及進入壁壘的提升。第二,從90年代末開始,研發集中度急劇上升,本文認為這與90年代后期,反托拉斯法的執行顯著減少有關。第三,企業在本行業逐步建立起壟斷地位之后,逐漸擴大其研發行業的范圍,也就是說,企業會進入不同的新行業。第四,本文發現研發市場與產品市場之間具有類似的集中度趨勢。

為了理解上述現象背后的影響機制,本文構建了一個基于不完全競爭專利市場的一般均衡模型。其中每個企業可以選擇進入特定行業進行研發,也可以選擇將已有的專利或知識賣給別的研發企業。一旦企業選擇進行研發,隨著進入專利市場的壁壘不斷增加,企業的獲利能力開始衰減。由于小規模企業的利潤較少,無法抵銷進入成本,從而小企業退出,而大企業通過壟斷勢力逐漸鞏固市場地位。在集中度的提高進一步鞏固了現有企業的市場力量的同時,它們還進入更多的新領域進行研發。另一個有趣的現象是絕大部分行業的研發集中度都在同時上升,本文通過引入知識網絡,并基于網絡的傳導機制,來論證產業之間的聯動性。

許多經典的實證研究都注意到了最近20年在產品市場上所發生的集中度上升的現象,但尚未有文獻注意到研發市場同樣出現了類似的現象,更未有文獻把產品市場與研發市場的集中度上升之間建立起聯系。本文的創新之處在于,不但發現了研發市場和專利市場的集中度上升趨勢,還將產品市場和研發市場聯系在一起。研發市場中的大企業仍然是產品市場中的大企業,每個企業將一部分專利用于研發,而將另一部分用于生產產品,大企業用于生產的專利更多,因此也就具有更大的產品市場份額。這就解釋了為什么兩個市場在行業集中度上都有相似的趨勢。

最后,對于決策者來說,更加關注的是壟斷程度的提高是否會對消費者福利造成損失。本文通過比較靜態分析,表明產業集中度上升對消費者總福利的影響可以分解為兩方面:第一,行業壟斷程度的提高,會使得利潤水平上升,進而增加了消費者的預算;第二,壟斷程度的提高會使得工資水平下降,從而降低了消費者的實際購買力,最終減少了福利。通過進一步的分析,證明了提升(降低)高壟斷行業的集中度水平,確實會損害(增進)消費者福利。本文還通過對垂直型知識網絡的例子進行分析,表明產業集中度上升對消費者總福利具有確定性的負面影響。

在現實生活中,當壟斷企業規模足夠大時,甚至可以通過類似“二選一”的行為來人為減少消費者的選擇空間,從而排斥其他企業的競爭,進而損害消費者福利。盡管那些變得更加集中的行業中的企業產生了更高的利潤率并享有更好的投資機會,并且這些收益中至少有一部分似乎轉移給了消費者,但更高的市場集中度是否會給消費者或其他利益相關者帶來好處,或者說這些好處是否能夠彌補帶來的損失,是不確定的。利潤率的提高如果沒有在經濟上相應地顯著提高效率,這就可能帶來正好相反的結論。另一方面,盡管研發市場和產品市場的更加集中的性質可能會改善所提供專利和產品的質量或種類,但尚不清楚這些變化是否足以補償消費者的損失。我們的研究表明,至少對于那些壟斷程度比較高的行業,消費者的福利確實因壟斷程度的上升而下降了。這一發現,可以對決策者定量研究集中度升高的影響起到拋磚引玉的作用。