巴菲特“新寵”派拉蒙老樹(shù)開(kāi)新花 訂閱數(shù)大超預(yù)期、安全邊際充足

2022-07-05 01:49:06張景舒

證券市場(chǎng)紅周刊 2022年25期

關(guān)鍵詞:廣播電視

張景舒

今年一季度,伯克希爾買入6890萬(wàn)股派拉蒙的股票,持倉(cāng)達(dá)到了派拉蒙的10.44%。盡管有分析師認(rèn)為這是巴菲特手下兩位得力基金管理人的操作,但筆者認(rèn)為,看好并做出買入派拉蒙的,大概率是巴菲特本人。

數(shù)據(jù)角度看,2022年的一季度,在奈飛因訂閱人數(shù)不斷下滑而遭“拋售”的同時(shí),Paramount+則增加了680萬(wàn)訂閱者。值得注意的是,截至一季度,累計(jì)已經(jīng)達(dá)到了6200萬(wàn)訂閱人數(shù),提前實(shí)現(xiàn)公司此前預(yù)期的2024年年底達(dá)到6500萬(wàn)人~7500萬(wàn)人。

此外,公司通過(guò)傳統(tǒng)有線電視和廣播電視,大規(guī)模觸達(dá)終端家庭的渠道,從而對(duì)新媒體平臺(tái)進(jìn)行有效引流。

美國(guó)有四大廣播電視臺(tái),分別是美國(guó)廣播電視(ABC)、哥倫比亞廣播電視(CBS)、全國(guó)廣播電視(NBC),以及上世紀(jì)八十年代攪局成功的福克斯(Fox)。派拉蒙的前身為CBS,但2006年,CBS把派拉蒙工作室和有線電視頻道分拆成維亞康姆,其余的業(yè)務(wù),如廣播電視和部分區(qū)域電臺(tái)仍留在CBS。

但分散運(yùn)作13年后,公司創(chuàng)始人、控股股東國(guó)家?jiàn)蕵?lè)公司的老板薩姆納·雷德斯頓(SumnerRedstone)認(rèn)為,合并運(yùn)作效果更好,且有協(xié)同效應(yīng),可以共同抵擋傳媒行業(yè)巨頭們?cè)絹?lái)越大的規(guī)模化趨勢(shì)。

今年一季度的入場(chǎng),其實(shí)不是伯克希爾第一次做派拉蒙的股東。2013年,剛進(jìn)入伯克希爾的ToddCombs或TedWeschler(管理資產(chǎn)規(guī)模約在150億美元),其實(shí)買過(guò)當(dāng)時(shí)還單獨(dú)運(yùn)作的維亞康姆,但虧損出局。

如今伯克希爾卷土重來(lái),又是看中了派拉蒙的什么呢?我們都知道,未來(lái)的媒體行業(yè),一定是直接面向消費(fèi)者(DTC)占據(jù)主導(dǎo),一切都要圍繞著流媒體來(lái)展開(kāi),無(wú)論是SVOD(訂閱隨選視訊)還是AVOD(廣告隨選視訊)的形式。

但從行動(dòng)上看,派拉蒙是一個(gè)后知后覺(jué)者。在維亞康姆和CBS分開(kāi)運(yùn)作時(shí),公司非但沒(méi)有投資流媒體平臺(tái),反而舉債回購(gòu)(尤其是維亞康姆),結(jié)果造成生意嚴(yán)重投資不足,和奈飛、HBO等流媒體平臺(tái)的差距越來(lái)越大。

從這里我們也可以看到,回購(gòu)并不總是好事。回購(gòu)給股東創(chuàng)造正價(jià)值有一個(gè)前提:投資新業(yè)務(wù)不能帶來(lái)更好的經(jīng)濟(jì)回報(bào)!而維亞康姆等傳統(tǒng)媒體公司當(dāng)時(shí)的回購(gòu)行為顯然不符合這個(gè)前提。

看著已經(jīng)落后了的維亞康姆,如夢(mèng)初醒的雷德斯頓家族把氣撒到管理層頭上,連續(xù)換了幾任CEO,最后從維亞康姆國(guó)際業(yè)務(wù)部門(mén)提拔了Bob Bakish。在那之前,Bob成功地幫助維亞康姆國(guó)際業(yè)務(wù)實(shí)現(xiàn)了年化正增長(zhǎng),而之后幾年派拉蒙的發(fā)展,證明他還是很得大股東歡心的。

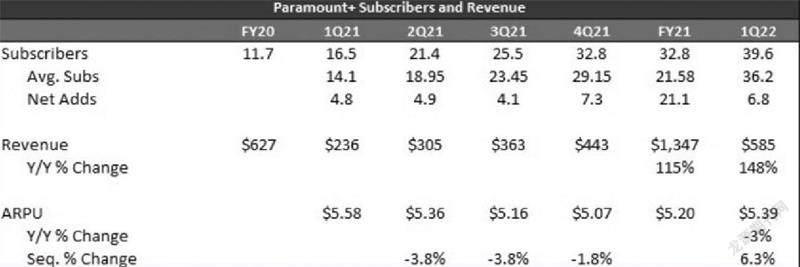

從附表我們可以看到,在2020年底訂閱流媒體平臺(tái)Paramount+只有1170萬(wàn)訂閱者,但到了2022年的一季度,已經(jīng)接近4000萬(wàn)人;2020年全年訂閱流媒體營(yíng)收6.27億美元,2021年增長(zhǎng)了115%達(dá)到13.5億美元,而2022年1季度營(yíng)收同比增長(zhǎng)幅度竟增加了148%。

數(shù)據(jù)來(lái)源:LightShedPartners、公司報(bào)表

2022年的一季度,眾所周知奈飛訂閱人數(shù)不斷下滑,而Paramount+則增加了680萬(wàn)訂閱者。根據(jù)公司年報(bào)披露,2020年年底流媒體平臺(tái)(包括Paramount+和其他所有公司旗下的媒體平臺(tái))訂閱人數(shù)2900萬(wàn)人,公司預(yù)期2024年年底達(dá)到6500萬(wàn)人~7500萬(wàn)人;但到了2022年一季度,公司已經(jīng)達(dá)到了6200萬(wàn)訂閱人數(shù),指引2024年年底可以達(dá)到1.2億人~1.4億人!

筆者研究了派拉蒙過(guò)去幾個(gè)季度的季報(bào),發(fā)現(xiàn)除了流媒體訂閱人數(shù)的指引,每個(gè)季度都遠(yuǎn)超市場(chǎng)預(yù)期。派拉蒙還有一個(gè)“殺手锏”——Pluto電視。Pluto是維亞康姆在2019年用3.4億美元買下來(lái)的一個(gè)廣告隨選視訊(AVOD)平臺(tái)。所謂廣告隨選視訊,指的是用戶可以免費(fèi)看任何平臺(tái)上有的資源,不需要付費(fèi),但是得忍受間隔出現(xiàn)的廣告,Pluto則通過(guò)廣告賺錢(qián)。目前PlutoTV的全球月活用戶數(shù)量已經(jīng)達(dá)到近5000萬(wàn)人,去年的營(yíng)收已經(jīng)達(dá)到10億美元,其價(jià)值早已遠(yuǎn)超2019年收購(gòu)的作價(jià)。

另外,無(wú)論是AVOD的Pluto還是SVOD的Paramount+,平均用戶營(yíng)收(ARPU)上漲都很驚人,比如Pluto的全球ARPU同比增加17%至1.64美元/人,美國(guó)本土ARPU同比增加44%至2.54美元/人。

數(shù)據(jù)來(lái)源:公司財(cái)報(bào)

數(shù)據(jù)來(lái)源:派拉蒙年度報(bào)表

更重要的是,Pluto作為“免費(fèi)”流媒體平臺(tái),起到了很好的引流作用,80%的Pluto月活都在Paramount+上有訂閱。例如,一部新劇出爐,派拉蒙會(huì)把第一集免費(fèi)放到Pluto上,然后把看得津津有味意猶未盡的客戶導(dǎo)流到Paramount+上。

讀到這里,大家是否想過(guò),為什么派拉蒙、迪士尼等傳統(tǒng)媒體公司的流媒體轉(zhuǎn)型可以做得風(fēng)生水起,而蘋(píng)果TV和短片串流媒體平臺(tái)Quibi卻折戟沉沙?薩姆納說(shuō)過(guò)一句話,“內(nèi)容為王”。這句話在傳媒行業(yè),永不過(guò)時(shí)。復(fù)盤(pán)可以發(fā)現(xiàn),哪一個(gè)擁有廣泛且深厚的內(nèi)容積累的傳媒公司,其DTC轉(zhuǎn)型是不順利的?無(wú)論是迪士尼,派拉蒙,還是華納探索,他們擁有的優(yōu)質(zhì)內(nèi)容,都會(huì)讓他們?cè)谶m應(yīng)新時(shí)代的信息分發(fā)方式的過(guò)程中,游刃有余。

主要就在于,這些傳統(tǒng)媒體巨頭能通過(guò)傳統(tǒng)有線電視和廣播電視進(jìn)行引流。例如,前面講過(guò)了,全美就只有四個(gè)廣播電視。廣播電視聽(tīng)起來(lái)好像是一個(gè)古老的概念,但在如今日漸碎片化的傳媒格局下,廣播電視恰恰變成了惟一一個(gè)仍然能夠大規(guī)模觸達(dá)終端家庭的渠道。擁有周日下午全國(guó)橄欖球大賽(NFL)授權(quán),學(xué)校橄欖球和籃球授權(quán)的CBS廣播電視可以觸達(dá)1.2億家庭,以及大量18~49歲男性精準(zhǔn)用戶。體育作為即時(shí)賽事,不容易被其他媒介取代。

另外,派拉蒙還擁有一系列極為優(yōu)秀的有線電視頻道,比如美國(guó)最受歡迎的兒童有線電視頻道尼克兒童頻道(Nickelodeon)、音樂(lè)電視網(wǎng)、喜劇中心頻道、黑人娛樂(lè)電視臺(tái)(BET)等等。通過(guò)信息在這些渠道上針對(duì)忠實(shí)粉絲的定向散播,派拉蒙可以較為輕易地收獲流媒體用戶。

當(dāng)然,最不該被忘記的,是派拉蒙工作室這個(gè)電影制作領(lǐng)域的創(chuàng)新中心。如果您想了解一下電影工作室的護(hù)城河的話,只需要明白以下數(shù)據(jù)的含義:60年前,一共有5個(gè)主要的電影工作室;60年后,還是這5個(gè)(哥倫比亞、派拉蒙、迪士尼、華納傳媒、全球影院)。

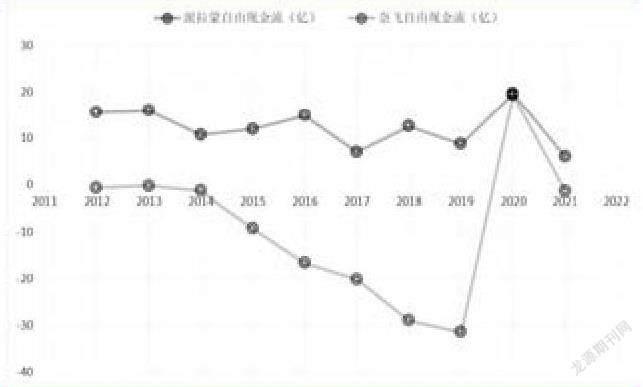

從圖1可以看到,過(guò)去十年,奈飛除了2020年疫情催化之外,沒(méi)有一年是產(chǎn)生自由現(xiàn)金流的。派拉蒙固然看上去像是一個(gè)“正在融化的冰塊”,但其穩(wěn)健的自由現(xiàn)金流產(chǎn)生幫助它進(jìn)行業(yè)務(wù)的轉(zhuǎn)型。

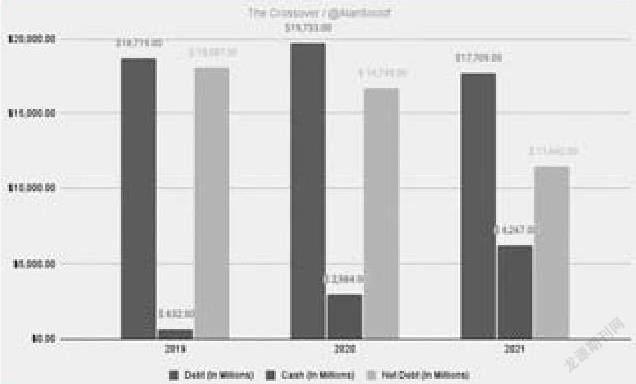

除了相對(duì)穩(wěn)定的自由現(xiàn)金流為派拉蒙轉(zhuǎn)型提供源源不斷的彈藥之外,巴菲特當(dāng)前投資派拉蒙已經(jīng)預(yù)留了比較不錯(cuò)的安全邊際。我們前面提過(guò),派拉蒙去年擇機(jī)高位增發(fā)股本,加上自身產(chǎn)生的現(xiàn)金,大幅改善了資產(chǎn)負(fù)債表。

從圖2中可見(jiàn),派拉蒙在過(guò)去兩年疫情的肆虐下,依然減少了70億美元的凈負(fù)債。目前170億的市值,70億的凈負(fù)債,也就是說(shuō)240億美元的企業(yè)價(jià)值。派拉蒙除去流媒體投資的EBITDA為60億美元,目前EV/EBITDA才4倍。

如果DTC轉(zhuǎn)型后的派拉蒙的自由現(xiàn)金流收益率能回到疫情之前,那么其2025年的年化自由現(xiàn)金流應(yīng)為30億美元,即便之后沒(méi)有成長(zhǎng),也足以支撐起333億美元的市值。現(xiàn)價(jià)買入未來(lái)計(jì)入4%的分紅收益的年化收益為29%。(文章僅代表作者個(gè)人觀點(diǎn),不代表《紅周刊》立場(chǎng)。)

猜你喜歡

電子制作(2019年12期)2019-07-16 08:45:34

北京廣播電視報(bào)(2017年25期)2018-02-23 22:42:26

北京廣播電視報(bào)(2017年25期)2018-02-23 22:41:50

北京廣播電視報(bào)(2016年15期)2016-10-19 20:04:04

北京廣播電視報(bào)(2016年15期)2016-10-19 19:47:42

北京廣播電視報(bào)(2016年15期)2016-10-19 19:43:35

北京廣播電視報(bào)(2016年15期)2016-10-19 19:39:29

北京廣播電視報(bào)(2016年15期)2016-10-19 19:35:32

北京廣播電視報(bào)(2016年15期)2016-10-19 19:23:17

北京廣播電視報(bào)(2016年15期)2016-10-19 19:14:53