技術創新、效率改善與商業銀行全要素生產率差異化增長

2022-07-04 13:31:16周志剛嚴圣陽

科技管理研究 2022年11期

周志剛,嚴圣陽

(武漢商學院經濟學院,湖北武漢 430056)

近20 年來,中國商業銀行取得了長足的發展,不僅凈利潤保持平穩增長,而且將風險控制在較為安全的范圍內。一方面,我國的商業銀行業起點相對較低,還處于發展完善的過程之中,但商業銀行業改革卓有成效;另一方面,得益于技術進步的日新月異,我國商業銀行業經營效率也同步顯著提升。商業銀行業與實體經濟密切相關,2014 年以來,中國經濟進入新常態,中國商業銀行業績增長開始趨緩;與此同時,作為技術進步和金融創新相融合產物,金融科技對商業銀行開始產生深遠的影響。因此,依托技術創新,改善經營效率,對當前商業銀行經營管理的重要性與日俱增。

中國商業銀行業可持續發展的關鍵性因素是什么?是由于要素投入增加的規模效應,還是源于商業銀行經營效率的改善?中國商業銀行逐年增加技術投入,注重將新技術廣泛應用于商業銀行的日常運營和金融創新之中;互聯網金融、產業鏈金融、移動支付、大數據和區塊鏈等新技術與金融融合的金融科技創新也成為各家商業銀行關注的焦點。技術創新對于中國商業銀行全要素生產率增長的貢獻率究竟有多大?對這些問題的探索有益于中國商業銀行可持續發展路徑的深入研究。研究商業銀行全要素生產率的決定因素可以從效率改善、規模經濟和技術創新三個方面衡量個體商業銀行的經營效率,對中國商業銀行全要素生產率有效測度并進行深入的實證分析是回答上述三個問題的關鍵。

1 文獻綜述

商業銀行全要素生產率從效率改善、規模經濟和技術進步三個方面衡量商業銀行個體的經營效率,對中國商業銀行全要素生產率有效測度并進行深入的實證研究是回答上述問題的關鍵。張健華[1]首次采用DEA 方法對1997—2001 年間中國商業銀行效率變化和全要素生產率進行研究,并最早對不同規模商業銀行全要素增長指數進行了測度。蔡躍洲等[2]關注商業銀行的中介職能,對中國11 家上市商業銀行全要素生產率進行了實證分析,認為中國商業銀行在2004—2008 年間出現技術退步,技術效率改善是推動同期商業銀行生產率增長的主要因素。袁曉玲等[3]同時考慮商業銀行的中介作用和營業投入產出,測算了15 家中國商業銀行在1999 —2006 年間的全要素生產率,發現資產份額、地區生產總值(GDP)增長率和固定資產投資率等變量對商業銀行Malmquist 指數變化有顯著影響。張建華等[4]采用隨機前沿方法,研究中國商業銀行的全要素生產率,認為從業務擴張的層面來看,規模效率是商業銀行增長的主要因素,而技術進步呈現出逐步下降的趨勢。Matthews 等[5]對比中國國有商業銀行、股份制商業銀行和城市商業銀行的生產率增長,認為效率的提升來源于成本下降和技術進步,中國銀行市場開放的影響不顯著。唐齊鳴等[6]從商業銀行投入產出的利潤角度,對包含4 家中國商業銀行在內的18 家國際大銀行進行了Malmquist DEA 分析,認為2006—2008 年間銀行全要素生產率降低的主要原因在于技術退步。朱寧等[7]和劉孟飛等[8]對中國商業銀行技術變化和技術效率進行了評估,發現中國商業銀行生產率的提升大部分源于技術創新,而效率改善的影響有限,這是因為規模效率較低導致技術效率不理想,中國商業銀行經營管理能力尚待改進。

從現有文獻來看,對于中國商業銀行全要素生產率增長的主要因素,不同的研究者觀點不盡相同,技術進步因素和效率改善因素都各自有相應的實證研究支持。這一方面固然與全要素生產率考察角度不同以及相應的前沿分析指標選取不同有關;另一方面,我國商業銀行業發展并不均衡,不同類型商業銀行之間存在較大的差異性,在忽視樣本差異性存在的情形下實證研究的結果自然是不一致的。與現有文獻不同,本文重視我國商業銀行業發展的不均衡性和不同類型商業銀行的差異性,在Malmquist DEA 分析中不僅考察中國商業銀行整體樣本,而且將我國商業銀行劃分為國有控股商業銀行、全國性商業銀行和區域性商業銀行三個子樣本,分別進行實證研究并進行對比分析。而通過對不同類型商業銀行全要素生產率增長的比較研究不僅可以探討商業銀行增長差異化的根源,而且可以對我國商業銀行長遠發展的關鍵性因素作出正確判斷。本文前沿分析的樣本除了包含現有文獻涉及的國有控股商業銀行和全國性股份制商業銀行之外,還包括了27 家區域性城市商業銀行和農村商業銀行;本文Malmquist DEA 分析的時間跨度也較長,時間維度從2000 年至2018 年,因此,實證分析也更具有代表性。

2 研究模型和測度方法

2.1 商業銀行效率與前沿分析模型

商業銀行效率是指商業銀行作為微觀主體通過其經營管理活動,使其投入與產出或者成本與收益配置與當前技術水平下最優配置狀態之間的程度比率。如果商業銀行實現了最有效的資源配置,則認為其經營管理是有效率的。從投入產出角度,成本效率(CE)全面衡量了商業銀行效率。成本效率可以分解為配置效率(AE)和技術效率(TE)。在考慮可變規模報酬(VRS)的情形下,技術效率可進一步分解為純技術效率(PTE)和規模效率(SE)。

商業銀行效率測度主要采用前沿分析方法。前沿分析直接考察投入產出變量,對橫截面內所有生產經營決策單元(DMU)進行評估,以既定投入產出最大化或者既定產出投入最小化的代表性DMU作為效率評估的基準,較好地符合了Pareto 最優效率評判的理論內涵。前沿分析分為參數方法和非參數方法兩大類。參數法需要對商業銀行的生產函數形式進行假設,然后采用合適的計量經濟學方法,對生產函數參數進行估計。現有采用參數法探討商業銀行績效的研究中采用隨機前沿分析(stochastic frontier approach,SFA)、自由分布法(distribution free approach,DFA)和厚前沿分析(thick frontier approach,TFA),采用參數法的研究絕大部分采用SFA 方法。非參數方法不需要假設生產函數的具體形式,可采用不同量綱數據,具有較好的客觀性和樣本數目兼容性,在較多的銀行效率研究中被采用[9]。非參數前沿分析主要分為數據包絡分析(data envelopment analysis,DEA)和自由邊界分析(free disposal hull,FDH),而后者是前者在非凸性假設下一種特例,因此絕大部分有關商業銀行非參數法的研究采用DEA 方法。

我國商業銀行包括大型國有控股商業銀行、全國性股份制商業銀行和區域性商業銀行等。商業銀行個體差異較大,不同的商業銀行經營管理方式各不相同。因此采用參數法分析我國商業銀行效率是不合適的。我們無法認為工商銀行和東莞銀行具有相同形式的生產函數。另一方面,從時間維度上,我國商業銀行的經營管理模式在短時間內也發生了巨大變化。自二十世紀九十年代以來,我國商業銀行在短短二十多年時間內發展迅速,從巨額不良資產剝離、引入國外戰略投資者、股份制改革,到在A 股和香港資本市場公開發行股票,經歷了一系列重要變革。我們也很難假設中國的商業銀行在過去的二十年時間內具有不變形式的生產函數。因此無論是從橫截面維度還是從時間維度,相對于參數法前沿分析,采用非參數前沿分析對我國商業銀行效率和技術創新進行實證研究是更為合適的。

標準的規模報酬不變(CRS)非參數數據包絡分析(DEA)模型最早由Charnes 等[10]提出,經過Banker 等[11]的完善,發展出規模報酬可變(VRS)的DEA 模型及其擴展方法。這些方法可以用于測度所考察DMU 的成本效率和分配效率。F?re 等[12]基于DEA 將全要素生產率Malmquist 指數變化分解成技術效率變化和技術變化(technology change)指數,即所謂 Malmquist DEA 方法。這里的技術變化是商業銀行在要素投入和效率改善之外,由技術因素的變化導致的全要素生產率的提升,反映了技術創新對TFP 指數的影響效果。本文將采用Malmquist DEA中的技術變化和技術效率變化指數分別度量商業銀行的技術創新與效率改善。

2.2 技術創新、效率改善和全要素生產率測度

全要素生產率的變化率可以用兩個相鄰時期(t期和t+1 期)距離函數比率,即兩期Malmquist 指數的幾何平均值度量:

這里M表示基于產出的全要素增長率,x、y分別為投入要素和產出向量,D為距離函數。距離函數D(x,y) 描述了給定要素投入x情形下的產出y與最有效率產出的相對比率。

從(1)式提出因子Dt+1(xt+1,yt+1)/Dt(xt,yt),可得式(2):

根據距離函數和技術效率定義,式(2)中第一因子描述了技術效率的變化率;根號內兩個比率描述了t+1 期與t期單位投入要素最有效率產出的變化率,即t+1 期相對于t期的技術創新(TC)。而技術效率可以分解為純技術效率(PTE)和規模效率(SE)的乘積,因此,全要素生產率Malmquist 指數最終可以分解為純技術效率、規模效率和技術創新變化率的乘積。

對技術創新、全要素增長率、純技術效率和規模效率的測度可以通過計算式(2)中各個距離函數D實現。首先在設定CRS 模型情形下,通過求解如下線性規劃問題,計算不同投入產出下各期距離函數:

式中參數ρ是距離函數的倒數,θ是參數列向量。

如果面板數據中包含N家商業銀行和T個年度,那么對式(3)進行線性規劃求解,需要計算 (3T-2)·N次。根據式(1)、式(2)即可計算出技術變化、全要素增長率和技術效率。

將技術效率(TE)分解為純技術效率(PTE)和規模效率(SE),需要采用VRS 模型,增加凸性約束,對距離函數Dt+1(xt+1,yt+1)和Dt(xt,yt)重新進行計算:

式中E為常數1 的N維行向量。VRS 距離函數的線性規劃求解需要增加N次。根據式(3)、式(4)式給出的CRS 和VRS 的TE 比值即可計算出規模效率和純技術效率。

3 中國商業銀行Malmquist DEA 前沿分析投入產出指標的確定

3.1 商業銀行投入產出指標界定方法

與一般企業和經濟實體不同,商業銀行作為金融中介機構,經營管理具有特殊性,部分要素投入和產出難以量化,具體生產過程也不易明晰劃分。DEA 前沿分析的一個重要優點是它不僅可以對單一產出的情形進行效率和技術創新測度,而且可以用于分析多要素投入多產出情形。這一優點尤其適合商業銀行的效率分析和技術創新測度。現有文獻主要采用下面三種方法來界定商業銀行的投入產出指標:

3.1.1 中介法

中介法(intermediation approach)注重商業銀行的金融中介職能,認為商業銀行是儲蓄者與借貸者之間的信用中介,商業銀行的利息成本、經營費用和存款等是其主要的投入要素,而利息收入、非利息收入和貸款等作為其產出。例如Yeh[13]、Casu等[14]以及Chiu 等[15]強調商業銀行的金融中介職能,分別以利息成本和貸款總量作為DEA 分析投入產出指標。

3.1.2 資產法

資產法(asset approach)從資產負債的角度考察商業銀行的投入產出,認為商業銀行通過將存款和借入款等負債轉化為貸款、證券等其他金融資產來實現產出和利潤。資產法以借入資金、實物資本和人力資本作為投入,以貸款、債券等其他金融資產作為產出。相當部分學者對資產法和中介法并不做嚴格區分[16]。

3.1.3 生產法

生產法(production approach)從商業銀行的具體生產運營過程來衡量商業銀行的投入產出,將能產生收益的項目作為產出,把增加凈支出費用的項目作為投入。因此,生產法將給定時期內交易和賬號數量看作產出,把固定資產和勞動支出作為投入。由于數據可獲得性原因,生產法在學術研究中較少采用,而多用于商業銀行內部效率評估[17]。

3.1.4 附加值法

附加值法(value added approach)認為商業銀行的資產和負債都和產出相關,把能對商業銀行經營活動帶來附加值或能為創造價值的資產或者負債視為產出。因此,附加值法將貸款和存款都作為產出,將勞動力、有形資產和扣除存款的資金作為投入[9,18]。

3.2 中國商業銀行投入產出指標選取

盡管商業銀行的投入產出界定方法各異,指標選取存在一定程度爭議和分歧,但大部分學者傾向于采用中介法。Berger 等[9]認為,就效率測度而言,中介法考慮了在商業銀行運營中占有重要地位的利息成本,可以較好地度量商業銀行績效研究中的邊界效率,因而在前述四種投入產出界定方法中是最優的。王付彪等[19]從金融資源配置、商業銀行產出特性和數據可獲得性角度綜合對比了生產法、中介法和支持法,同樣認為中介法較為適合商業銀行的投入產出界定。

相對于生產法和附加值法,中介法不僅強調了商業銀行有別于一般經濟企業的金融中介特質,而且通過各項收支指標可以更好地評估商業經營效率和盈利能力。此外,通過對利息收入和非利息收入的評估,可以較為全面地涵蓋商業銀行產出多樣化和非實物產出的特征。

在我國,貸款一直占據社會融資規模的主導地位,通過商業銀行體系的間接融資是主要的融資渠道。盡管近年來,人民幣貸款占社會融資規模的比重有所下降,但考慮到商業銀行體系內的其他金融工具,如委托貸款、信托貸款和票據等,中國商業銀行體系所承擔的社會融資規模比重仍然較高。這說明中國商業銀行的金融中介職能在我國金融體系中的作用舉足輕重,中介職能對于評價我國商業銀行效率不可輕視;因此,中介法也更適用于我商業銀行。

關于具體投入產出指標選取來源,Drake 等[20]認為投入產出指標選取來源應該一致,部分指標選取資產負債表,而另外一部分指標來源于利潤表的選取方法是錯誤的。Berger 等[21]以及唐齊鳴等[6]認為從利潤角度能夠從成本和收益兩個層面考察商業銀行效率,而且可以測度商業銀行金融服務質量的改善程度。

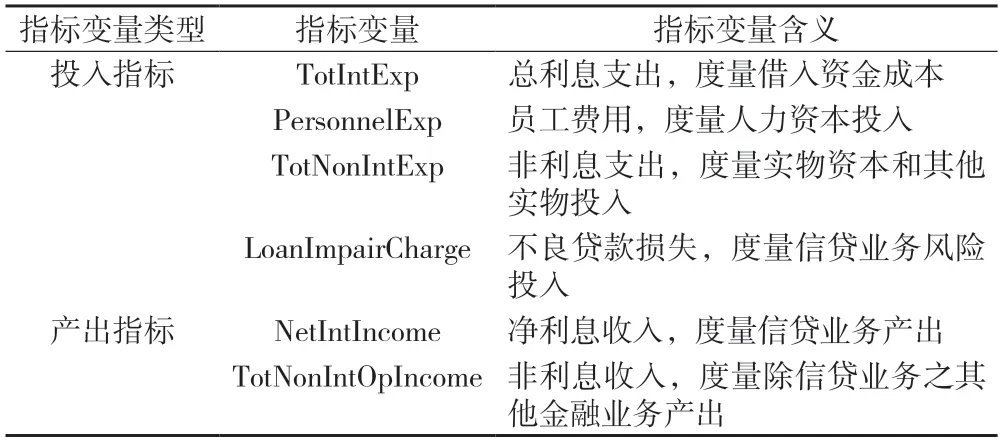

基于上述分析,在對中國商業銀行技術創新和效率改善進行實證研究中,本文主要借鑒中介法選取投入產出指標,并且從流量角度進行考察,所有投入產出指標都選自利潤表。本文以總利息支出、人力資源費用、非利息支出和不良貸款損失作為商業銀行的要素投入,以凈利息收入和非利息收入作為商業銀行的產出。本文采用不良貸款作為投入指標之一,在考察商業銀行運營成本的基礎上還關注風險成本對我國商業銀行效率的影響,這是借鑒了唐齊鳴等[6]的研究成果。此外,本文認為相對于大部分文獻采用員工數量度量勞動投入,以人力資源費用作為勞動投入指標更為合適:一方面人力資源費用更準確地涵蓋了人力資本的使用成本;另外一方面,人力資源費用是流量指標,相對于員工人數這個存量指標更適合從利潤角度考察商業銀行效率。本文所選取的投入產出指標變量描述如表1 所示。

表1 商業銀行投入產出指標變量描述

4 效率改善與技術創新對中國商業銀行全要素生產率增長貢獻率實證分析

4.1 樣本選取和數據來源

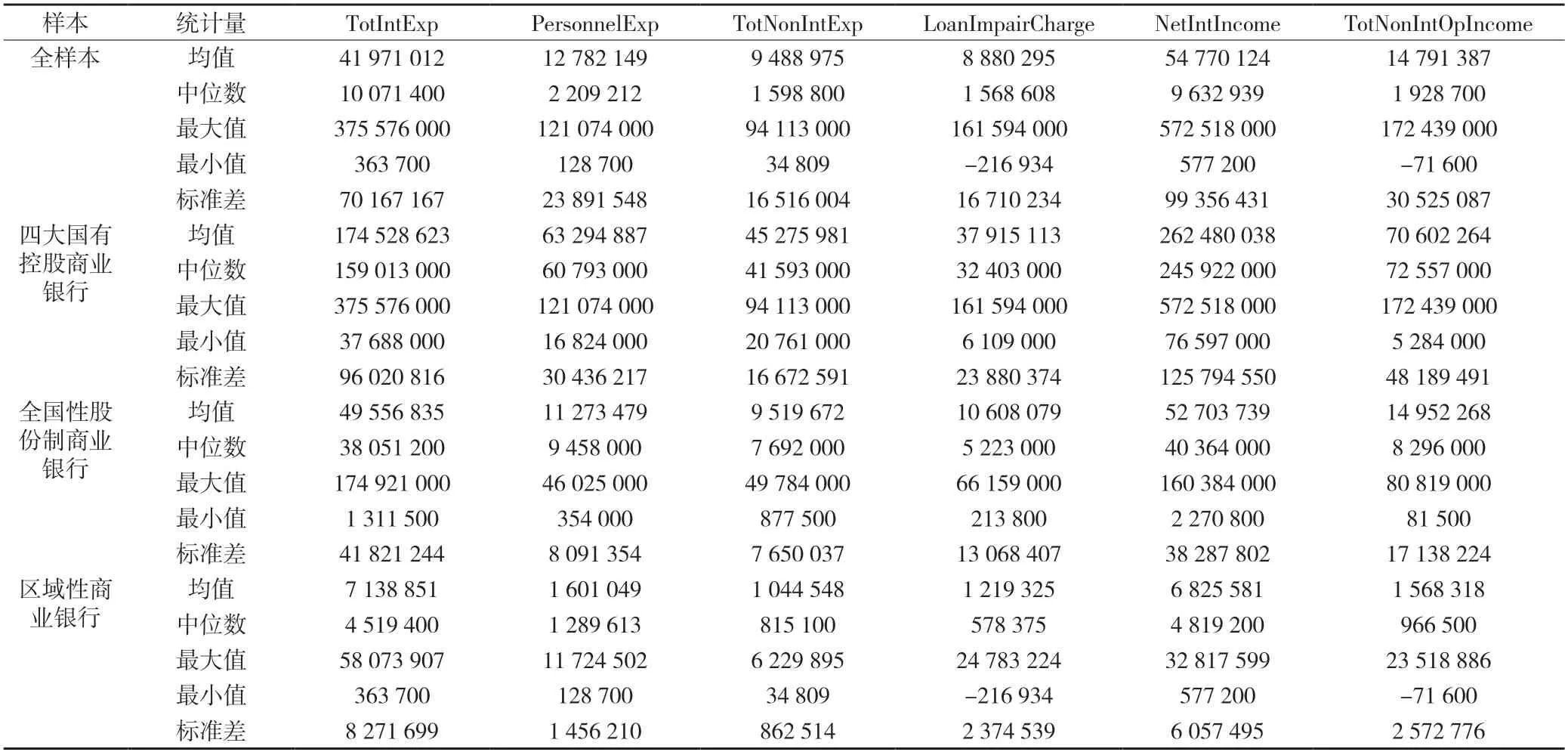

中國商業銀行的投入產出數據來源于BANKSCOPE數據庫。中國商業銀行具有可比性和相同統計口徑的銀行歷史數據還不夠充分。盡管BANKSCOPE 收錄的中國商業銀行超過150 家,但多數商業銀行僅有近三年數據,大部分年度數據缺失或者中斷。考慮到Malmquist DEA 分析不僅需要根據橫截內商業銀行個體數據估計效率前沿,而且需要足夠的連續時間維度數據來測度商業銀行技術創新和效率改善,本文在樣本選取時對商業銀行個體進行了初步篩選:從2014—2018 年存續的商業銀行中,剔除了歷史數據少于4 年的個體,在1999—2018 年的時間跨度內共計選取了41 家商業銀行的投入產出數據。樣本選取的41 家商業銀行投入產出變量描述性統計如表2 所示。

表2 中國商業銀行投入產出指標變量描述性統計 單位:千元

4.2 中國商業銀行效率變化與技術創新測度結果

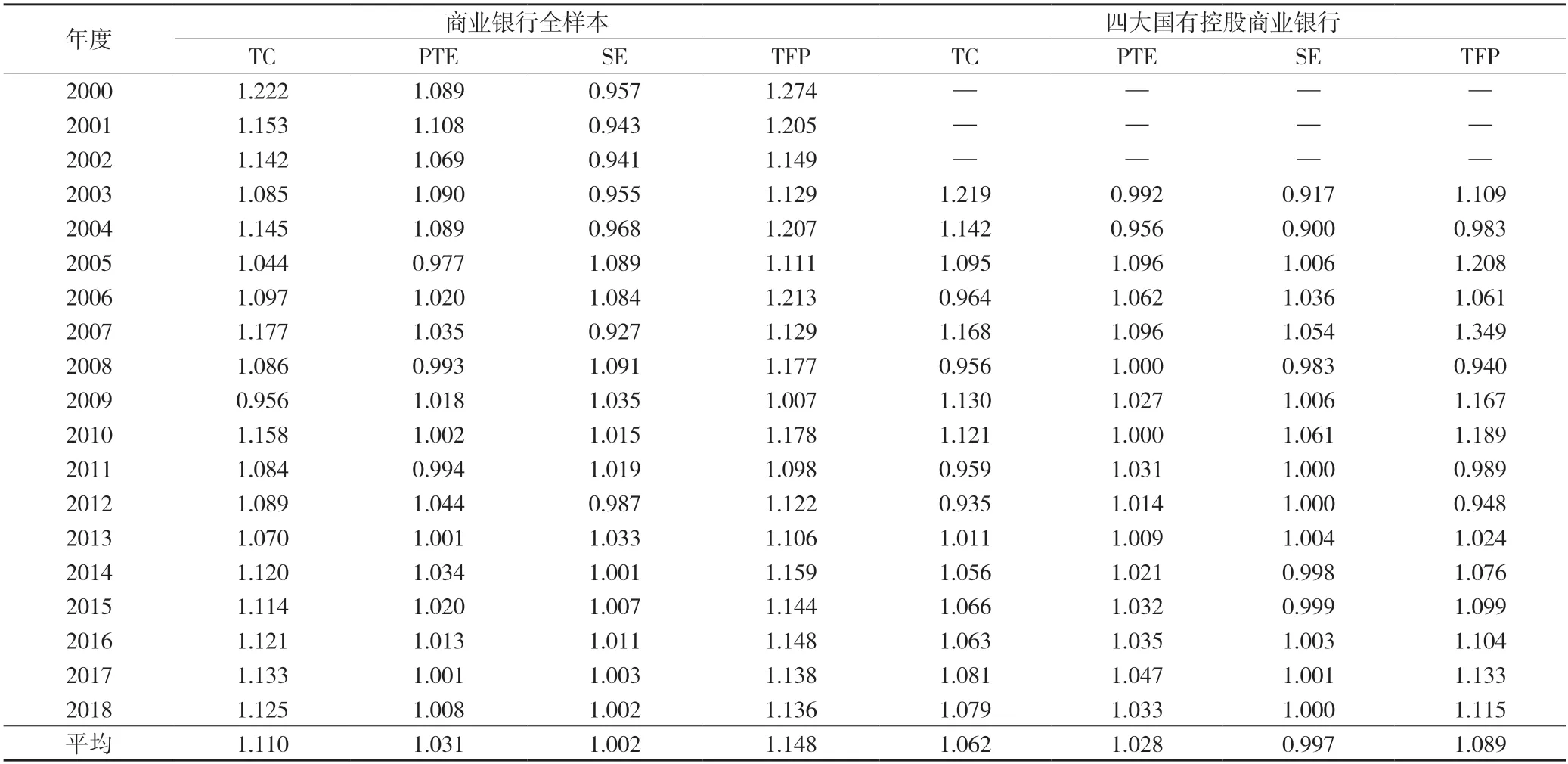

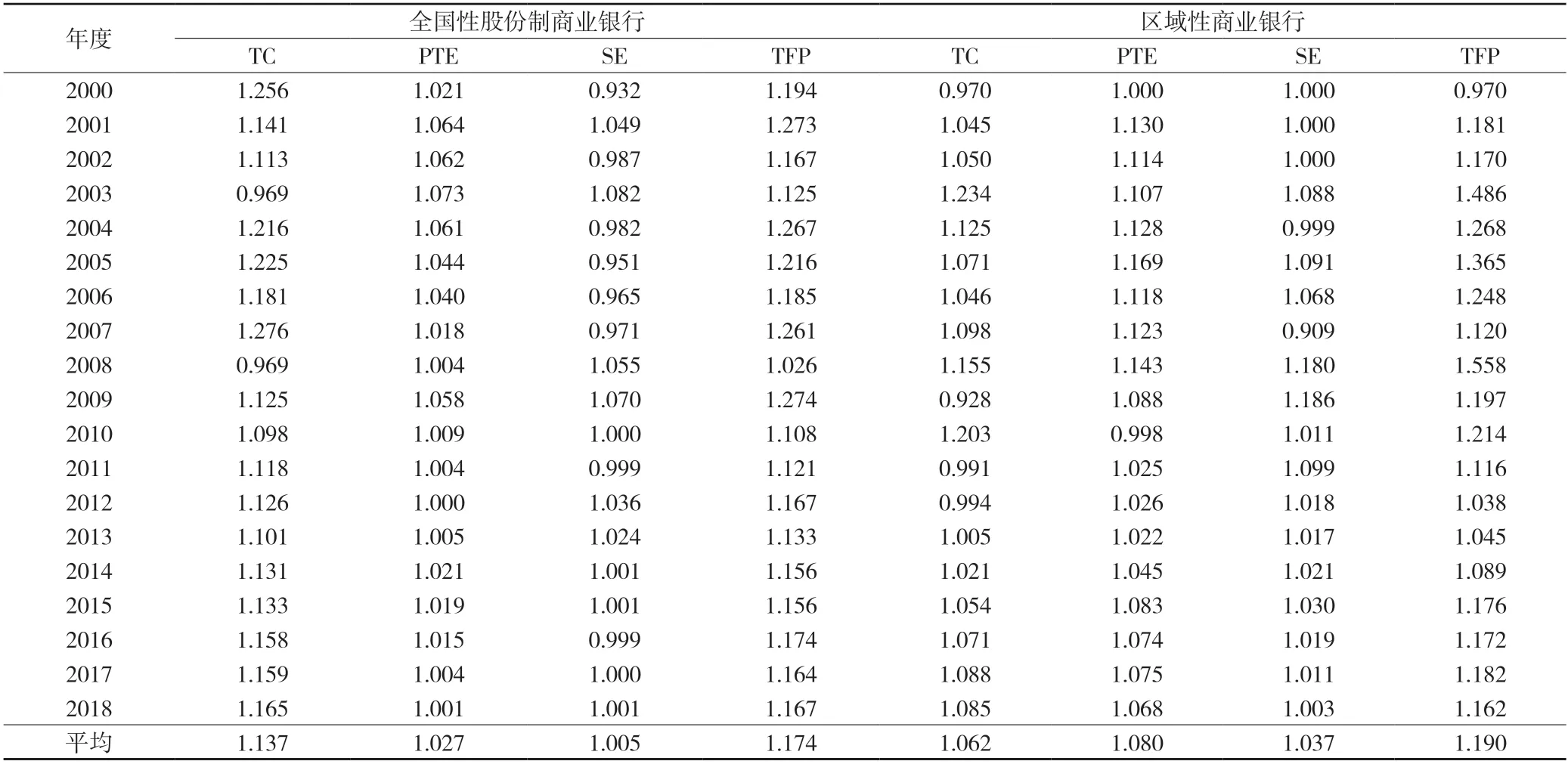

根據式(1)、式(2)、式(3)和式(4),本文利用DEAP2.1 程序,對1999—2018 年中國41家商業銀行的技術創新和效率變化進行Malmquist DEA 實證分析。首先根據投入參數指標計算四組距離函數,得出我國商業銀行的全要素增長率;然后將全要素增長率(TFP)分解為技術創新(TC)、純技術效率(PTE)和規模效率(SE)的變化率。中國商業銀行技術創新、純技術效率、規模效率和全要素增長率DEA 測度結果如表3 所示。為了反映出技術創新、純技術效率和規模效率對不同類型商業銀行影響的差異,表3 還對中國商業銀行進行了分組,按類型分別列出了Malmquist DEA 實證分析的結果。

表3 中國商業銀行技術創新、純技術效率、規模效率變化率和全要素增長率

表3 (續)

從中國商業銀行整體來看,技術創新對商業銀行影響顯著,技術創新因素對全要素增長率的貢獻度超過了72%,其次是純技術效率的提升,商業銀行規模效率的改善對全要素增長率提高非常有限,貢獻率僅有5%。從時間維度上看,技術創新增幅顯著,絕大部分年度以兩位數增長,平均增長率達到10.8%。但是在次貸危機全面擴散的2009 年間,技術創新對中國商業銀行產生了負面影響;在同一時期中國商業銀行技術效率改善急劇變緩,甚至在2008 年出現了技術效率惡化的情形。唐齊鳴等[6]對18 家商業銀行的實證分析也得出了相似的結論。這與次貸危機所引發的全球金融危機背景下,實體經濟運行放緩,研發投入下降,金融系統性風險加劇和商業銀行運營狀況惡化高度相關。我國技術效率在2000—2005 年間改善顯著,一方面這與同期技術創新的高增長幅度有關,技術創新大幅推進了商業銀行的生產前沿移動速率,這為技術效率的改善創造了空間;另一方面,我國商業銀行在20 世紀末21 世紀初,引入現代商業銀行管理機制時間尚短,經營管理效率較為低下,在較低起點的基礎下也容易獲取較大的效率改善成效。2006 年之后,我國商業銀行純技術效率變緩趨緩,而純技術效率反映了個體商業銀行相對生產前沿的距離;這表明近十年來,我國商業銀行技術效率保持在較高水平,管理運營能力不斷加強。自2014 年宏觀經濟進入新常態以來,中國商業銀行整體經營效率,尤其是規模效率改善程度趨緩并保持平穩;但受益于技術創新因素的積極影響,尤其是金融科技的積極應用,商業銀行的全要素生產率依舊保持了中高速的增長。

技術創新同樣是四大國有控股商業銀行全要素增長的關鍵因素。但在2008 年和2011—2012 兩年間,技術創新對四大國有控股銀行形成負面影響,在同期純技術效率和規模效率沒有改善的情形下,直接導致四大國有控股銀行全要素生產率下滑。這固然與四大國有銀行的效率決定因素、經營模式和新技術對傳統商業銀行業的沖擊有關,但同時也反映出四大國有銀行對新技術的投入和應用有待加強。從表3可以發現四大國有控股商業銀在次貸危機之后,純技術效率和規模效率有一定程度的回升。需要注意的是,盡管新常態以來,技術創新與效率改善共同促進了國有控股銀行的全要素生產率增長,但其全要素生產率與技術創新的增長率均低于其他類型商業銀行。由于BANKSCOPE 數據庫中沒有收錄四大國有銀行的1999—2001 年部分數據,2000—2002年的技術創新和效率測度值無法給出。

全國性股份制商業銀行是技術創新的最大獲益者。盡管全國性股份制商業銀行在2000—2007 年間規模效率持續下滑,但全要素生產率卻高速增長,這主要受益于技術創新和技術效率的大幅提升。這一時期,全國性股份制商業銀行正處于股權融資、規模急劇擴張時期,規模效率的繼續小幅惡化,表明資產規模的快速擴張略微超出了商業銀行管理能力,商業銀行產出出現了規模報酬遞減的狀況。但這一狀況在2008 年后得到扭轉,一方面是因為次貸危機爆發,商業銀行在資本市場再融資難度增加,全國性股份制商業銀行開始逐步從規模擴張轉向依托技術創新尋求內生增長;另外一方面,最近幾年內,全國性股份制商業銀行自身的管理效率持續改善。

技術創新對我國區域性商業銀行的影響較為有限,平均年增長率僅為6.0%。但區域性商業銀行全要素生產率卻保持了年均19.2%的高幅增長,這主要得益于純技術效率的快速提升和相對于其他類型商業銀行較高的規模效率改善。這兩方面的效率改善尤其體現在2001—2009 年間,這表明我國區域性商業銀行無論是在經營管理能力上還是在規模上都起點較低,距離潛在的最佳效率生產前沿具有較為明顯的改善空間。在中國經濟進入新常態的背景下,區域性商業銀行規模效率和純技術效率的改善幅度在最近幾年出現了明顯的放緩,全要素生產率的持續增長最終還是要依賴于技術創新對生產前沿的推動。

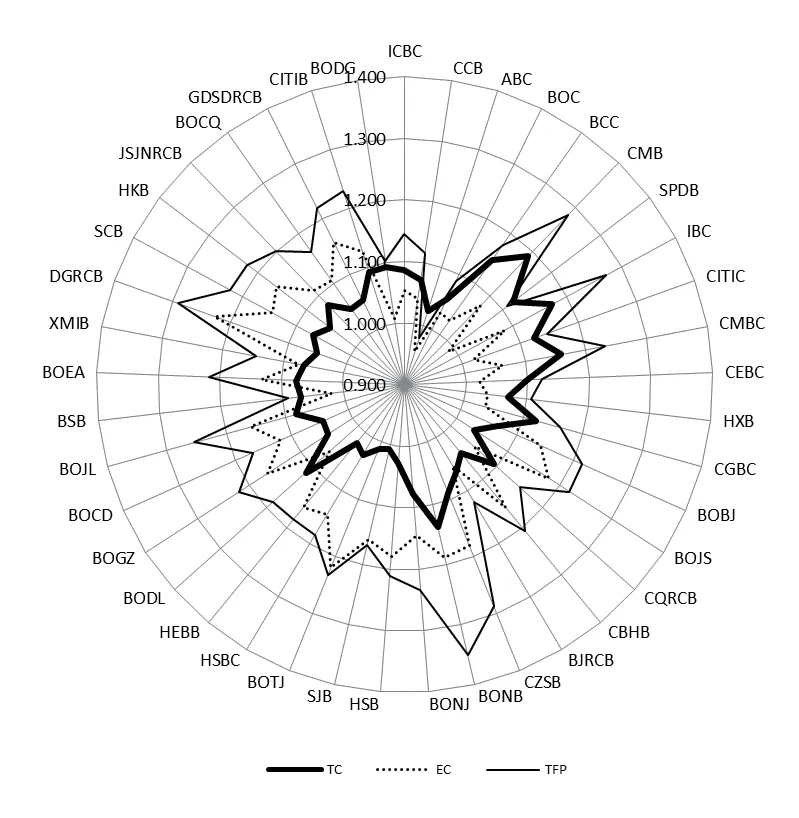

樣本中41 家中國商業銀行技術創新、效率改善和全要素生產率的平均增長指數分布的極坐標曲線如圖1 所示。招商銀行(CMB)、興業銀行(IBC)、寧波銀行(BONB)、吉林銀行(BOJL)和東莞農村商業銀行(DGRCB)的全要素生產率增長較快,復合年化平均增長率都超過25%。從技術創新維度來看,招行銀行(CMB)、興業銀行(IBC)、民生銀行(CMBC)和寧波銀行(BONB)位于前列,技術創新指數年均增長超過15%。而年均效率改善指數增長超過15%的銀行有8 家,全部是區域性商業銀行;這8 家銀行是:江蘇銀行(BOJS)、浙商銀行(CZSB)、寧波銀行(BONB)、天津銀行(BOTJ)、吉林銀行(BOJL)、東莞農村商業銀行(DGRCB)、漢口銀行(BOHK)和順德農村商業銀行(GDSDRCB)。

圖1 中國商業銀行技術創新(TC)、效率改善(EC)和全要素生產率(TFP)增長指數分布

5 結論與啟示

5.1 結論

本文采用非參數Malmquist DEA 前沿分析方法對中國41 家不同類型的商業銀行2000—2018 年間的全要素生產率進行實證研究,得出如下結論:(1)從全要素生產率的平均增長率來看,我國各類型商業銀行存在明顯差異:四大國有控股商業銀行增速較低,全國性股份制商業銀行在長期內保持了較快的增長速度,區域性商業銀行的增長率最高。但需要注意的是,區域性商業銀行較高的全要素生產率增長并不穩定,不僅起伏較大,而且在2011—2014年間呈現出明顯的增速下滑趨勢。(2)根據對商業銀行效率變化與技術創新Malmquist DEA 測度結果,技術創新和效率改善對我國商業銀行的全要素生產率的影響具有較為明顯的差異性。從對全要素生產率增長貢獻率來看,技術創新對全國性股份制商業銀行的影響最為顯著,對四大國有銀行影響次之;區域性商業銀行在效率提升上占有明顯的后發優勢,純技術效率的改善對其全要素生產率的增長至關重要;而規模效率改善對所有類型的商業銀行全要素生產率增長貢獻率則非常有限。(3)從我國商業銀行經營的效率前沿視角來看,全國股份制商業銀行大多位于生產前沿面之上,也是推動商業銀行技術效率前沿即技術創新的主導力量;而區域性商業銀行則距離生產前沿面較遠,更多地從技術效率的改善中獲益。但是從長遠來看,如果商業銀行生產前沿保持不變,效率改善對全要素生產率的貢獻率將會逐步降低,所以技術創新對于商業銀行全要素生產率的持續增長尤為關鍵。

5.2 啟示

本文研究結果為我國不同類型商業銀行在新常態背景下,依托技術創新提升經營效率,實現創新驅動帶來了如下啟示:(1)我國商業銀行,尤其是大型國有控股商業銀行和區域性商業銀行,要實現可持續的中高速增長態勢就必須在經營管理中進一步增加技術投入,加強技術創新,將新技術充分運用于金融產品和金融服務創新過程之中,同時高度重視新技術對商業銀行的正面影響和負面沖擊。(2)總體來看,我國商業銀行規模效率改善對全要素生產率的推動作用非常有限,各類型商業銀行,特別是國有控股商業銀行和全國性股份制商業銀行,應該從既有的規模驅動增長模式向技術創新和效率改善的內生增長模式轉變。(3)對于區域性商業銀行而言,經營效率水平相對較低,應在充分利用后發優勢,重點通過效率改善途徑追趕處于生產前沿面上的領先商業銀行的過程中,依次從規模擴張、技術投入和效率改善三個方面尋求最優平衡增長路徑。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:40

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

消費導刊(2017年20期)2018-01-03 06:27:21

商周刊(2017年9期)2017-08-22 02:57:49

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

時代英語·高二(2015年1期)2015-03-16 00:08:11

現代企業(2015年6期)2015-02-28 18:52:13