中國塑料加工業(2021)

2022-06-28 07:42:18馬占峰牛國強

中國塑料 2022年6期

關鍵詞:產量

馬占峰,牛國強,蘆 珊

(中國塑料加工工業協會,北京 100021)

0 前言

2021年,全球經濟恢復態勢延續,RCEP與中歐雙邊投資協定的簽訂為塑料工業發展帶來機遇與挑戰。國家發改委、生態環境部出臺《“十四五”塑料污染治理行動方案》《“十四五”循環經濟發展規劃》等政策,構建塑料行業可持續發展新格局。中國塑料加工工業協會發布《塑料加工業“十四五”發展規劃指導意見》和《塑料加工業“十四五”科技創新指導意見》,堅持科技創新引領,布局頂層設計,提出功能化、輕量化、精密化、生態化和智能化科技創新方向,發揮行業組織優勢,加強標準化體系建設,發揮橋梁紐帶作用,提升服務水平,助力行業高質量發展。

1 中國塑料加工業基本概況

2021年以來,在疫情有效控制情況下塑料加工業克服原材料漲價、部分區域限電、海運阻塞等不利因素,基本面尚好,開工率較高,總體走勢呈現出新態勢,展現出新特征。在上游原材料成本上漲和終端需求增速放緩的雙重壓力下,下游中小微企業利潤下滑、債務負擔加重。據國家統計局數據,2021年1-12月,全國塑料制品行業匯總統計企業塑料制品產量為80 039.8 kt,同比增長5.94%;規模以上企業18 056家,同比增長8.82%;規上企業營業收入22 264.5億元,同比增長12.76%;利潤總額為1 295.8億元,同比增長0.91%。據海關數據,2021年1-12月,塑料制品出口額989.9億美元,同比增長29.1%;進口額224.0億美元,同比增長16.6%。

1.1 塑料制品產量有較高增長

據國家統計局數據,2021年1-12月,全國塑料制品行業匯總統計企業累計完成產量80 039.8 kt,同比增長5.94%,顯示出我國塑料加工業的韌性。

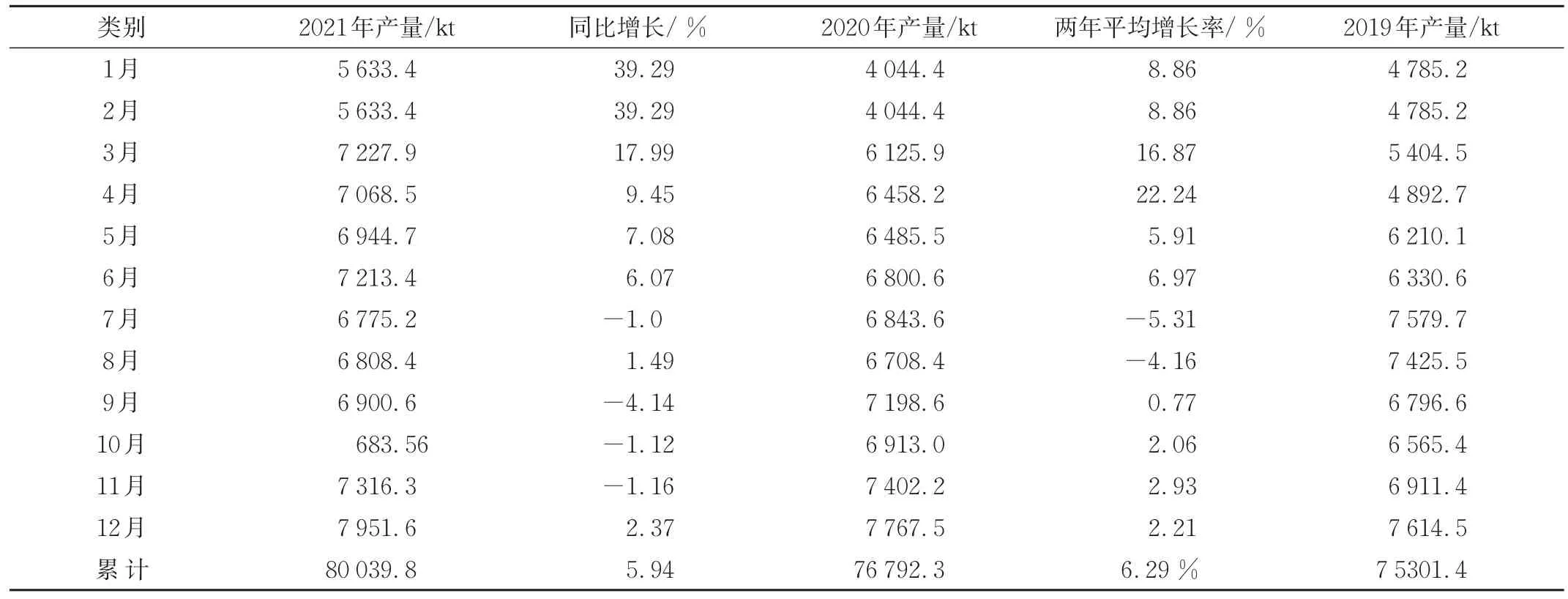

1.1.1 從塑料制品月度產量情況看

2021前半年產量增長率呈現高開回落走勢,從近40%的大幅增長到下半年合理平穩增長,產量增長回歸常態化。除去疫情帶來的影響,全年產量比2019年增長6.29%(2019年全國塑料制品行業全年累計產量75 301.4 kt),月度產量變化更加平穩,行業發展穩中有進。詳見表1。

表1 2021年塑料制品行業月度產量表Tab.1 The monthly output of plastics in 2021

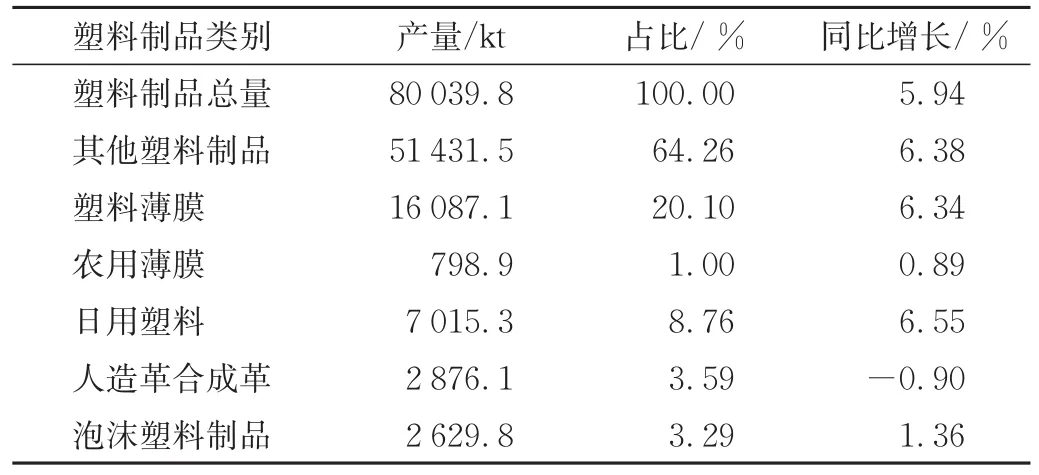

1.1.2 從塑料制品分類情況看

其他塑料制仍是產量最高品類,為51 431.5 kt,占比64.26%,同比增長6.38%;其次是塑料薄膜,為16 087.1 kt,占比20.1%,同比增長6.34%。同比增長率最高的是日用塑料,產量為7 015.3 kt,增長率為6.55%。人造革合成革類為負增長,詳見表2。

表2 2021年塑料制品子行業產量、增長率、占比情況Tab.2 Output,growth and proportion of plastics in some enterprises in 2021

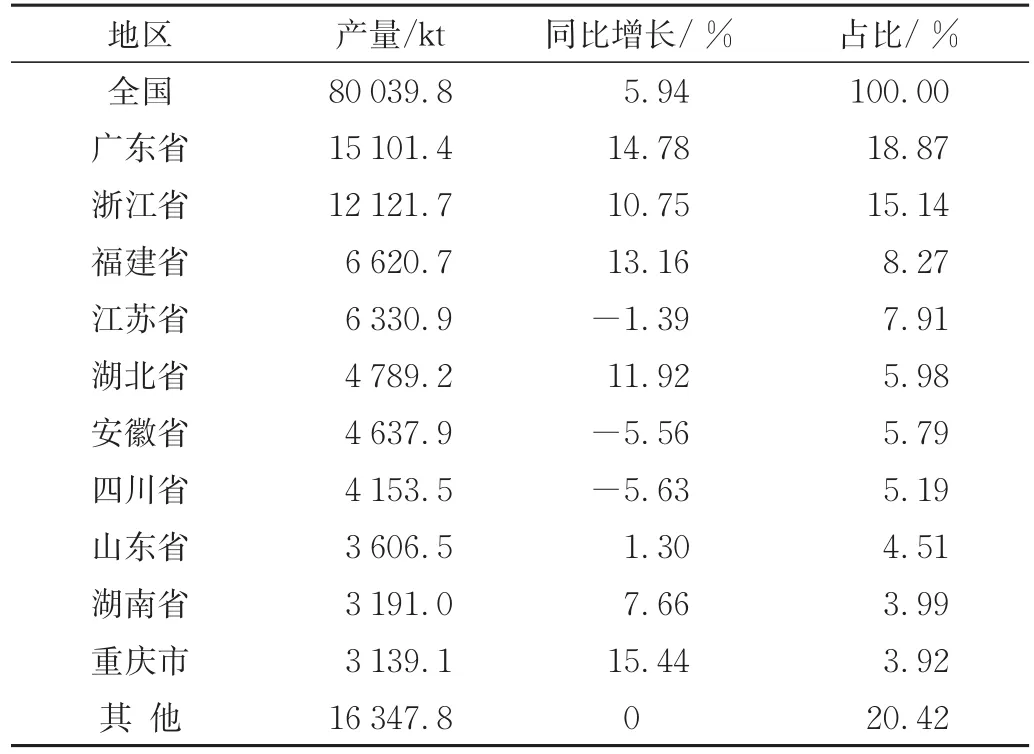

1.1.3 從塑料制品產量區域布局情況看

2021年,東部11省市塑料制品產量49 690.1 kt(中國臺灣省略),同比增長9%,占比62.08%,比2020年提高1.44個百分點;中部6省塑料制品產量16449.6kt,同比增長5.36%,占比20.55%,比2020年下降1.05個百分點;西部12省區塑料制品產量12 325.8 kt,同比增長-3.09%,占比15.40%,比2020年下降0.64個百分點。綜上可見,東部省份依賴良好的政商環境、完善的產業配套、便捷的交通物流和較大的出口優勢,塑料制品產量占比近兩年連續提升,產業區位聚集優勢越發明顯。

從省區生產情況看。塑料制品生產主要集中在廣東省、浙江省、福建省、江蘇省、湖北省、安徽省、四川省、山東省、湖南省、重慶市等東部沿海、中西部發達地區。其中:廣東省塑料制品產量為15 101.4 kt,全國占比18.87%,其次是浙江省,塑料制品產量為12 121.7 kt,占15.14%;同比增長率最高的是重慶市,完成累計產量3 139.1 kt,同比增長15.44%。

全國十大省份塑料制品總產量為63 691.9 kt,占全國比例為79.57%,比上年下降0.24%,詳見表3。

表3 2021年主要地區產量增速及占比情況Tab.3 Growth and proportion of plastics in main areas

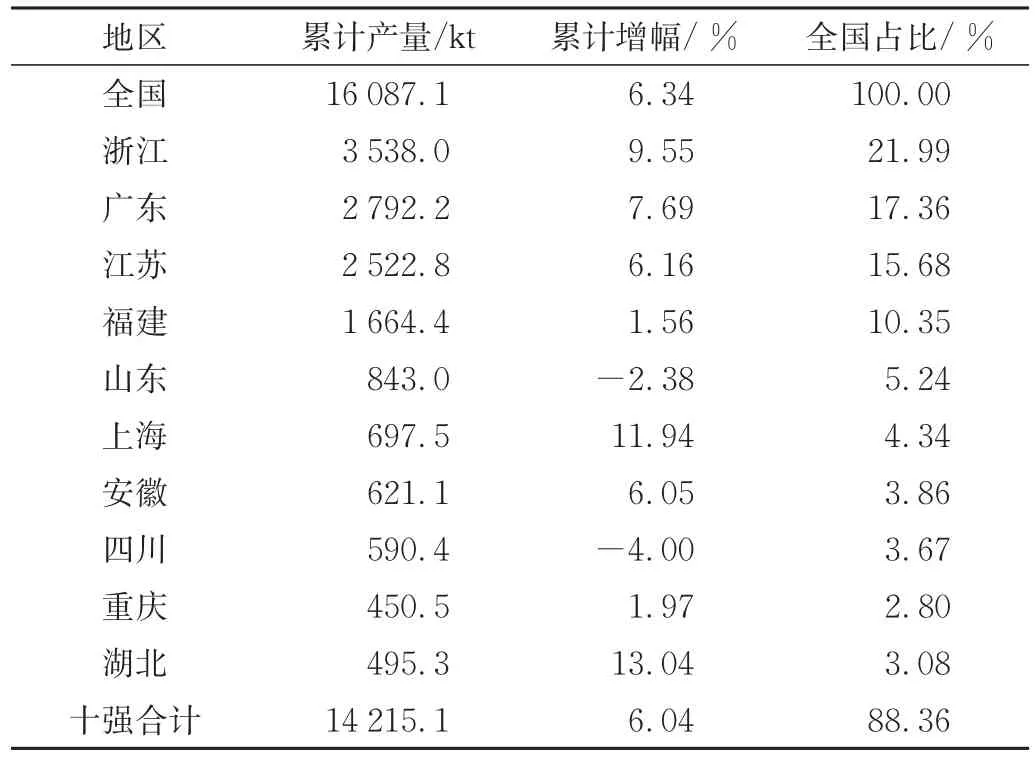

1.1.4 塑料薄膜情況

2021年1月-12月,全國塑料薄膜行業完成累計產量16 087.1 kt,同比增長6.34%。比重主要集中在浙江省、廣東省、江蘇省、福建省、山東省、上海市、安徽省、四川省、湖北省、重慶市、其他等地區。湖北省、上海市、浙江省增幅居前,詳見表4。

表4 2021年塑料薄膜行業產量和地區占比情況Tab.4 Output of plastic film and proportion by region in 2021

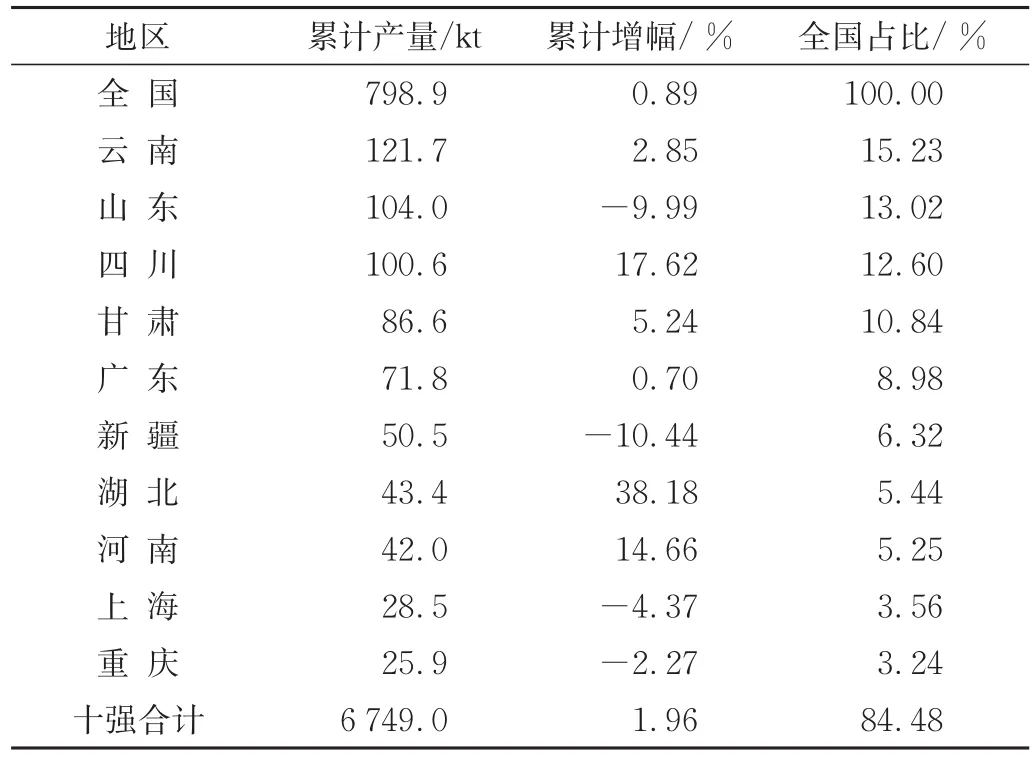

2021年1月-12月,全國農用薄膜行業完成累計產量7 989 kt,同比增長0.89%。比重主要集中在云南省、山東省、四川省、甘肅省、廣東省、新疆維吾爾自治區、湖北省、河南省、上海市、重慶市、其他等地區。四川、湖北、河南產量增幅居前,詳見表5。

表5 2021年農用薄膜行業累計產量和地區占比情況Tab.5 Output of plastic films and proportion by region in 2021

1.1.5 泡沫塑料情況

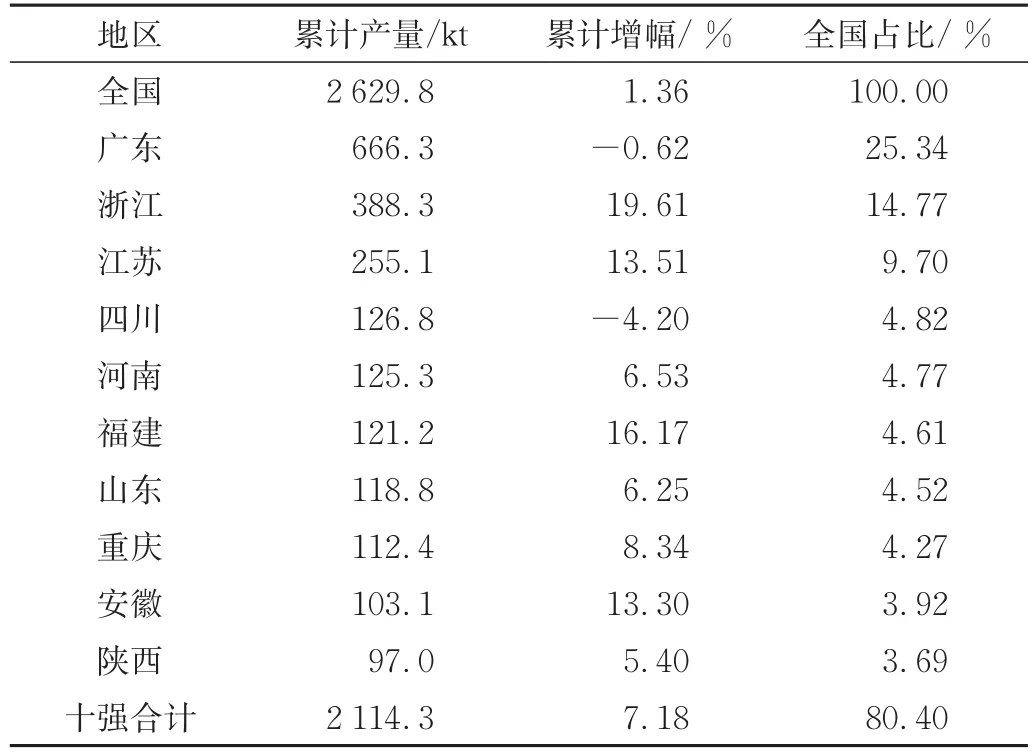

2021年1月-12月,全國泡沫塑料行業完成累計產量26 298 kt,同比增長1.36%。比重主要集中在廣東省、浙江省、江蘇省、四川省、河南省、福建省、山東省、重慶市、安徽省、陜西省、他等地區。浙江省、廣東省、上海市、湖北省產量增幅居前,詳見表6。

表6 2021年泡沫塑料行業累計產量地區占比情況Tab.6 Output of foamed plastics and proportion by region in 2021

1.1.6 塑料人造革合成革情況

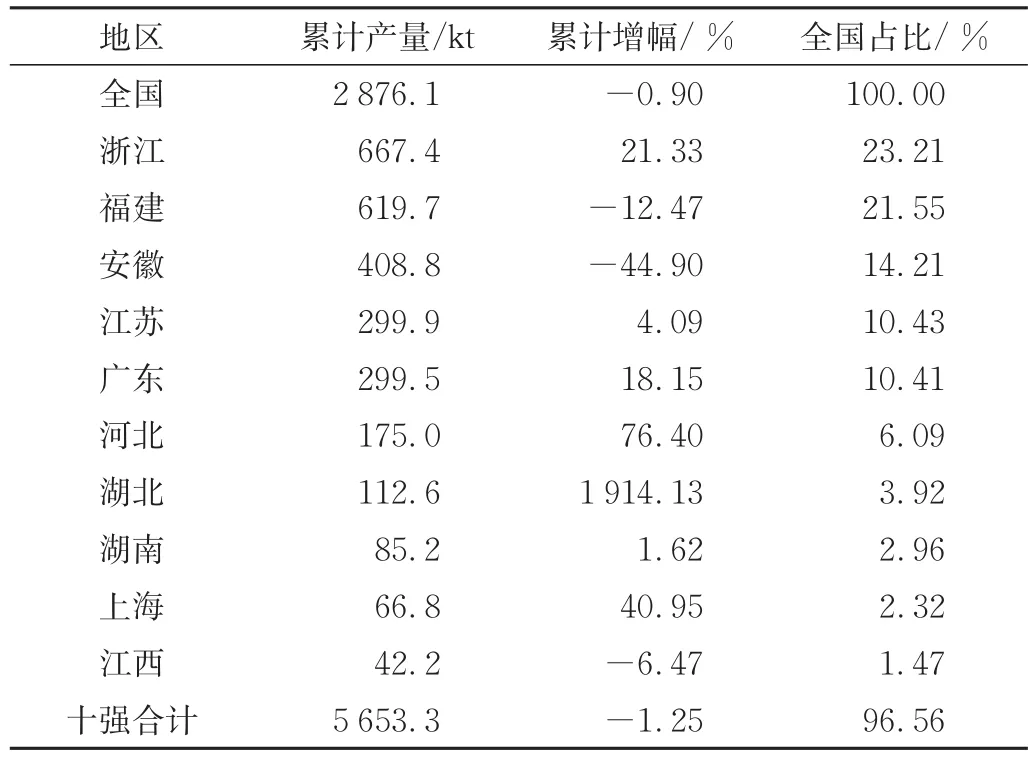

2021年1月-12月,全國塑料人造革、合成革行業完成累計產量28 761 kt,同比增長-0.90%。比重主要集中在浙江省、福建省、安徽省、江蘇省、廣東省、河北省、湖北省、湖南省、上海市、江西省、其他等地區。浙江省、廣東省、河北省、湖北省、上海市產量增幅居前,詳見表7。

表7 2021年人造革合成革行業累計產量主要地區占比情況Tab.7 Output of artificial leather and synthetic leather and proportion by region in 2021

1.1.7 塑料日用品情況

2021年1月-12月,全國日用塑料制品行業完成累計產量70 153 kt,同比增長6.55%。比重主要集中在廣東省、浙江省、福建省、四川省、湖北省、江蘇省、河南省、山東省、湖南省、河北省、其他等地區。福建省、四川省、河南省產量增幅居前,詳見表8。

表8 2021年日用塑料行業累計產量主要地區占比Tab.8 Output of plastic housewares and proportion by region in 2021

1.2 塑料加工業經濟效益分析

據國家統計局數據,2021年1-12月,全國塑料制品行業規模以上企業18 056家,同比增長8.82%,行業集中度進一步提升;營業收入22 264.46億元,同比增長12.76%;利潤總額1 295.83億元,同比增長0.91%。

1.2.1 營業收入大幅增加

2021年1-12月,全國塑料制品行業規模以上企業營業收入22 264.46億元,同比增長12.76%,營收占全國輕工行業總營收的9.94%,占全國規模以上企業總營收的1.74%。

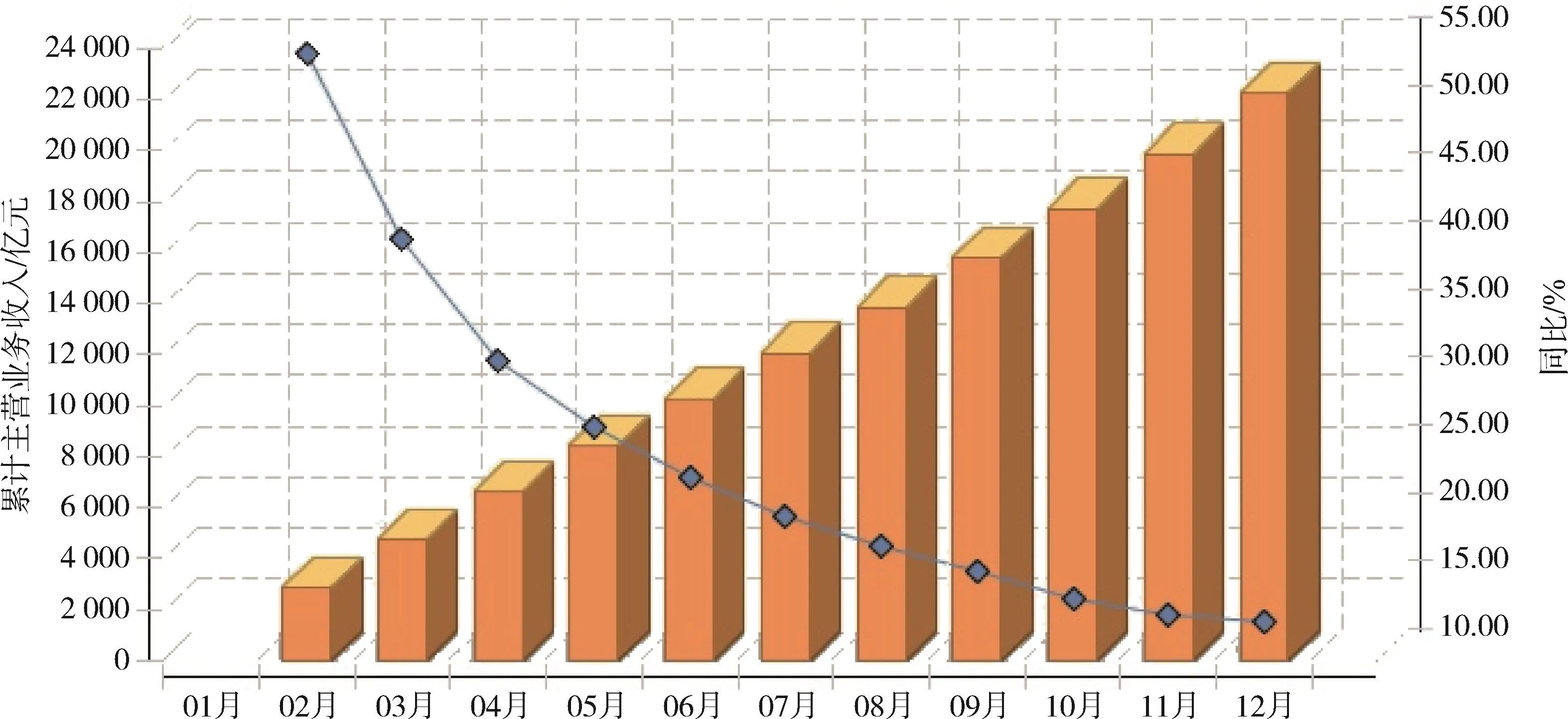

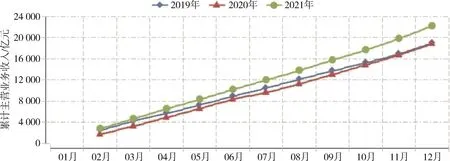

逐月來看,全國塑料制品行業規模以上企業營業收入一季度大幅增長,與2020年一季度營收基礎較低有較大影響。除去疫情影響因素,對比2019年月度累計主營業務收入,可見2021年在國內疫情取得良好防控效果和國外疫情局面膠著情況下,我國塑料制品行業穩步發展,為全球的供應穩定做出巨大貢獻,詳見圖1和圖2。

圖1 2021年全國塑料行業月度累計主營業務收入及同比增長Fig.1 The growth of monthly sales revenue of plastics in 2021

圖2 2021年全國塑料行業連續3年月度主營業務收入對比Fig.2 The contrast of monthly sales revenue in the recent three years

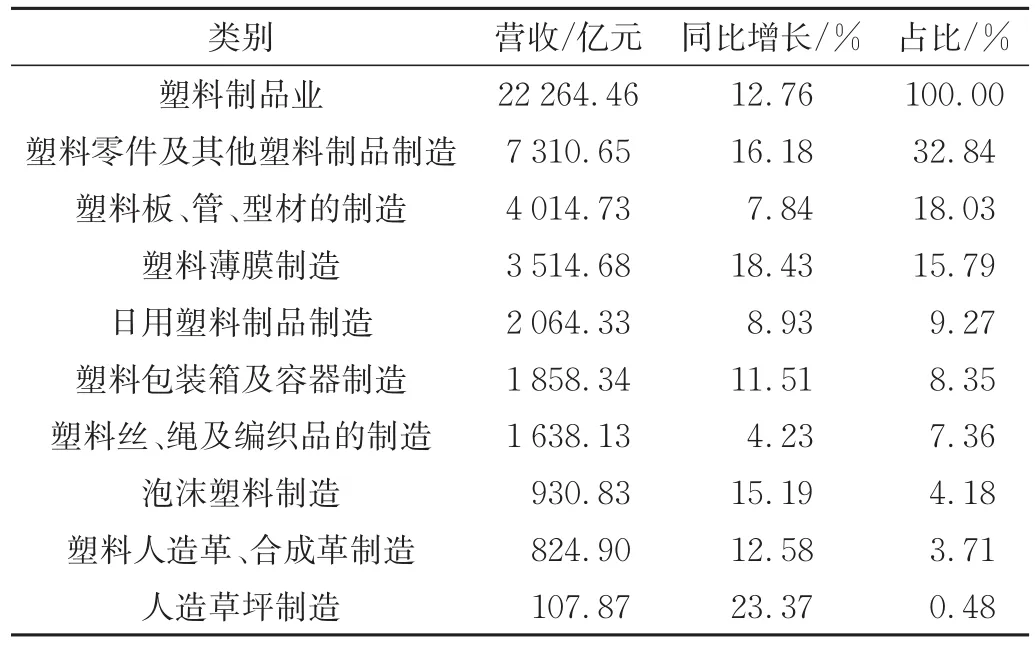

其中,營業收入最高的是塑料零件及其他塑料制品,為7 310.65億元,占比32.84%,同比增長16.18%;其次是塑料板、管、型材,為4 014.73億元,占16.18%,同比增長7.84%。塑料板管型材、日用塑料制品、塑料絲繩及編織品制造等子行業同比增長較慢,詳見表9。

表9 2021年全國塑料行業主營業務收入子行業同比增長情況Tab.9 The sales revenue and growth of main plastics in 2021

1.2.2 利潤總額微增

2021年1-12月,全國規模以上工業企業實現利潤總額8.71萬億元,同比增長34.3%。全國輕工行業規模以上企業實現利潤1.41萬億,同比增長7.4%;全國塑料制品行業規模以上企業實現利潤1 295.83億元,同比增長0.91%,實現利潤占全國輕工行業總利潤的9.19%,占全國規模以上企業總利潤的1.49%。在行業轉型升級大背景下,原材料價格大幅上漲嚴重壓縮行業利潤,勞動密集型與低附加值型產業發展愈發艱難,塑料加工業利潤增長大幅跑輸全國工業企業和輕工業,“增收不增利”困境加劇。

其中,利潤總額最高的是塑料零件及其他塑料制品,為425.69億元,占32.85%,其次是塑料薄膜制造,為249.47億元,占19.25%;塑料板、管、型材,日用塑料,泡沫塑料等子行業利潤同比下降,詳見表10。

表10 2021年塑料制品行業利潤總額、增長及占比情況Tab.10 The total profit,growth and propotion of plastics in 2021

1.2.3 營業收入利潤率下降

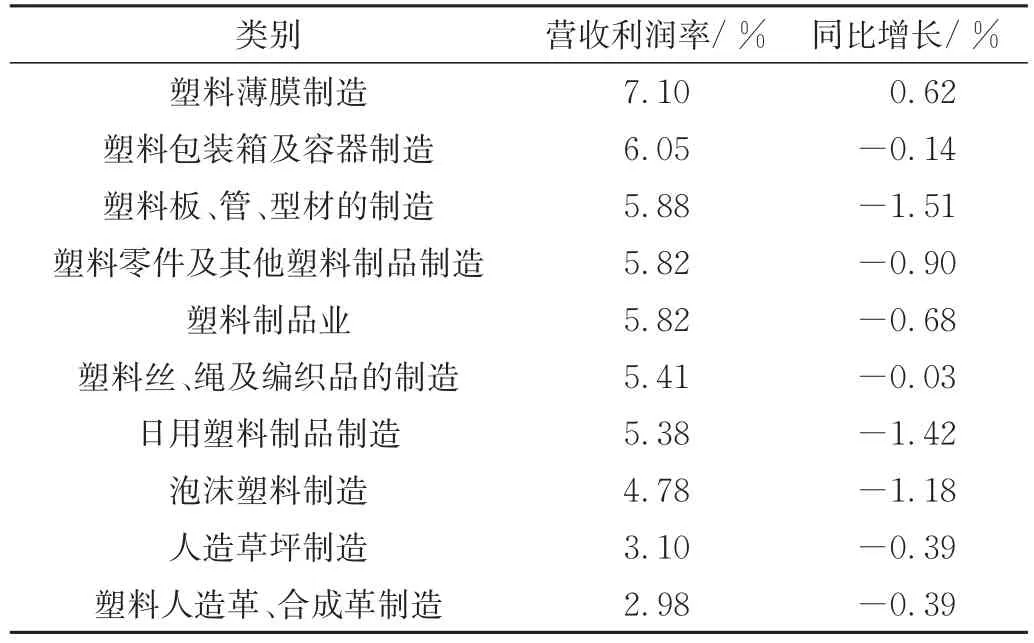

2021年,全國塑料制品行業累計主營業務收入利潤率為5.82%,同比下降0.68個百分點,低于全國輕工行業6.3%的平均水平和全國工業6.81%的平均水平。其中塑料薄膜制造行業是利潤率最高子行業,同時也是唯一實現利潤率同比增長的細分行業,詳見表11。

表11 2021年各子行業營業收入利潤率及同比變動情況Tab.11 Main business income margin and growth of plastics in 2021

1.3 出口大幅增長

據海關數據,2021年塑料制品出口額989.9億美元,同比增長29.1%,增長率同比大幅增長9.5個百分點。進口額223.95億美元,貿易順差766.0億美元。面對尚未消散的全球疫情沖擊,我國塑料制品外貿進出口業務展現出了強勁韌性并呈現出顯著的增長。

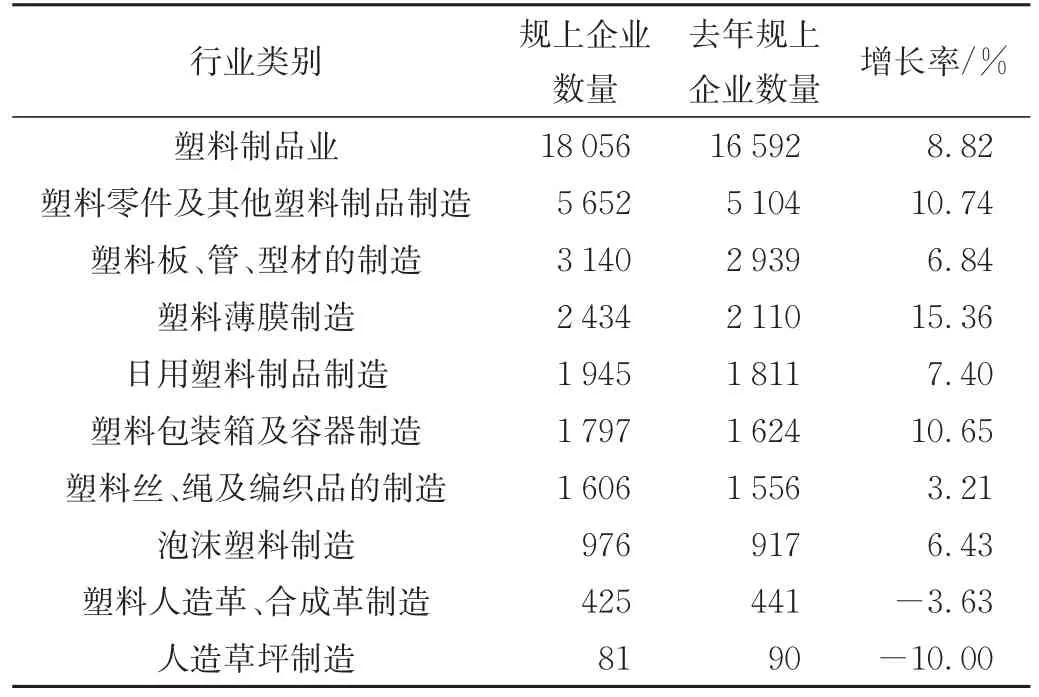

1.4 規上企業數量穩步增加,行業集中度進一步提升

2021年,全國塑料制品行業規模以上企業數量18 056家,同比增加8.82%。其中,塑料薄膜制造子行業在行業周期強勁需求下呈現爆發式增長,增長率達15.36%,塑料零件及其他塑料制品、塑料包裝及容器制造等子行業漲幅居前。人造革合成革行業企業數量持續下降,人造草坪制造子行業市場受國外需求疲軟影響,市場集中度進一步增強,對邊緣企業顯示出較強的擠出效應,詳見表12。

表12 2021年塑料制品業規上企業數量及增長情況Tab.12 The number and growth of enterprises above designated size in 2021

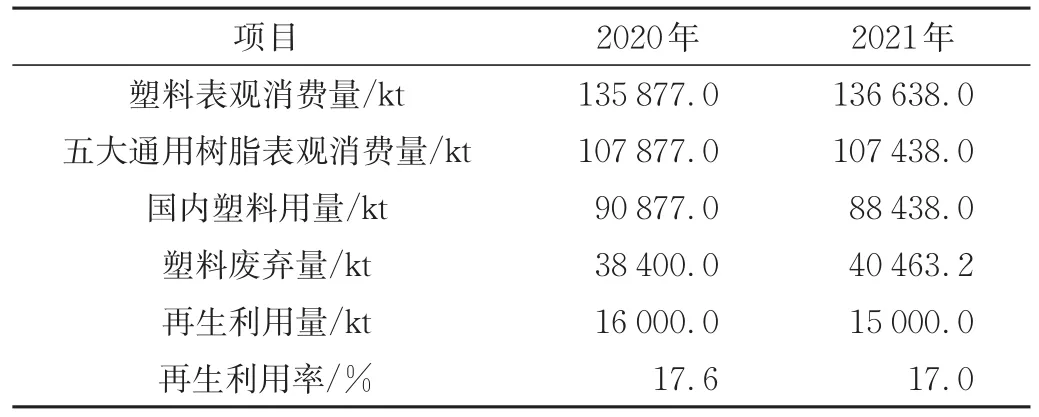

1.5 塑料消費量與再生塑料有關數據的測算

據相關資料顯示以及我們所知數據,2021年五大通用樹脂表觀消費量107 438 kt,工程塑料約6 800 kt,塑料助劑約7 400 kt、再生塑料約15 000 kt,那么2021年塑料表觀消費量估算為136 638 kt。2019年以來,由于受生態環境部持續加大對廢塑料清洗造粒工藝的環保治理力度的影響;2020年1月國家發改委和生態環境部出臺塑料污染治理政策,我們估測塑料再生利用量約為15 000 kt,再生利用率為17.0%,相關數據及測算見表13。

表13 2020-2021年塑料表觀消費量、再生塑料有關數據分析測算表Tab.13 Analysis and calculation of data related to apparent plastic consumption and recycled plastics in 2020-2021

2 2021年塑料行業表現新態勢

2021年是“十四五”規劃實施開局之年,也是后疫情時期塑料加工業發展極不平凡的一年。塑料加工業克服原材料漲價、部分區域限電、招工難等不利因素,總體走勢呈現出新態勢,展現出新特征。新業態、新產品板塊呈現較高速度增長,傳統基數大的品類如塑料日用品、塑料薄膜呈現超出常態化的增長,拉動塑料行業整體有比前幾年加倍的增速;出口產品的高速增長顯示出中國塑料制造國際競爭力水平得到進一步提升,增強了為國際市場服務能力。

2.1 生物降解塑料

生物降解塑料屬于綠色低碳材料,隨著政府部門對塑料污染治理工作的重視及有效推進,開始在外賣、快遞、電商一次性包裝領域廣泛應用。可降解醫療及安全防護用品、購物袋、餐飲具、快遞包裝、一次性餐具、酒店一次性用品等用量占比提升,生物降解塑料如PLA、PBAT,市場規模在迅速放大,PLA經被列入2025中國制造、十四五新材料規劃,并被工信部列入首批次應用示范指導目錄。生物降解塑料市場由政策促成獨具特色,需求強勁發展快。但是目前生物降解塑料產品標準體系亟需完善,認證體系亟需實施,市場接受程度有待成熟,加工品成本高企,推廣難度較大,替代進程緩慢,投資風險大。若政策逐步推進落實,在雙碳目標和塑料污染治理政策推動下,生物降解塑料的應用和需求也會深入推進,未來前景十分看好。

2.2 醫療用塑料制品

由于新冠疫情蔓延和民眾衛生防護意識的提升,醫用防護用品異軍突起,成為新的經濟增長點,品種增多,性能提升,功能豐富,市場前景廣闊。據權威機構預測,2020-2027年的復合年增長率預計為7.7%。醫用塑料被用于重癥護理系統和一次性用品,如熱掃描儀、呼吸機、呼吸器、假肢、體內支架、口罩、手套等,醫用一次性用品、原始設備制造商和醫療器械/設備制造商紛紛擴大其供應鏈基礎,以滿足醫療保健行業對醫用塑料日益增長的需求,在疾病診斷、治療、護理領域中發揮更為重要的作用。

2.3 冬奧會用塑料

北京冬奧組委發布了《北京冬奧會低碳管理報告(賽前)》,提出了低碳能源、低碳場館、低碳交通、北京冬奧組委率先行動等4方面18項措施,北京2022年冬奧會和冬殘奧會產生的碳排放量將全部實現中和,塑料制品在冬奧中大量應用,循環再生聚酯纖維制作的“冰墩墩”內芯、樹脂聚合物材料復合而成的“春苗”發光棒、阻燃聚碳酸酯制作的雪花引導牌、雙向拉伸聚丙烯塑料薄膜制成的奧運紀念鈔、特種聚乙烯塑料材料制成的滑雪板、含有塑料合成纖維與聚氨酯材料的競賽服、高密度聚乙烯材料編織而成防護網、可降解塑料材料制作的餐具塑料袋、高性能聚氯乙烯(PVC)帳篷、多功能的塑料管道等,高性能塑料制品成為行業新名片,向世界展示著我國體育器材用塑料科技創新的硬實力,一起向未來,共同為更快、更高、更強、更低碳足跡冬奧目標助力。

2.4 循環塑料將成為新寵

雙碳背景下,隨著我國《“十四五”循環經濟發展規劃》等一系列政策穩步推進,廢舊塑料回收與再生成為市場發展的新風口。堅持綠色可循環發展方向,以減量化、再回收、資源化為原則的“3R”理念深入人心,估測2022年塑料再生利用率為17.0%,我國廢舊塑料回收比例和再生利用水平將大幅提升。“十四五”期間,我國要繼續加強塑料垃圾分類回收和再生利用,加快生活垃圾焚燒處理設施建設,減少塑料垃圾填埋量。打造“政府監管、行業自律、社會參與”的三位一體塑料污染協同治理體系,控源頭、重回收、強體系,多舉并行,全社會動員,生產責任制延伸,推動塑料行業的可持續發展。相關企業要加強科技創新力度,致力于推動塑料行業源頭減量、推行塑料綠色設計、科學穩妥推行塑料替代產品、發展可降解塑料、加強回收利用水平等,循環塑料將成為新寵。

3 存在問題突出,制約行業健康發展

塑料加工業總體規模大而實力不強,表現在中小企業比重大,集中度低,民營占主導,綜合實力不強;技術研發能力不足,缺乏系統性技術支撐,擁有省級以上的企業技術中心和工程技術中心比重不高;研發及成果轉化能力差,新材料新產品不多,品質穩定性有待提升,核心技術與亮點產品少,高端化競爭能力不足;現代化企業運營水平差距大,工程師和技師缺乏,人才流失嚴重;中小企業抗風險能力較弱,貸款環境差,很難享受到政策優惠和支持;出口塑料制品大部分是日用消費品,技術含量低,利潤低,市場占有率較高;中小企業處理海外貿易糾紛能力與經驗不足,出口難度和風險加大;國際市場依賴性強,遭遇反傾銷案件增多;發達國家限制其高端材料和關鍵技術出口等。

4 展望

展望2022年,國際局勢復雜多變,重要國家經濟體貨幣政策加速收緊,全球供應鏈出現斷點堵點,出口壓力增加;疊加國內發展需求收縮、供給沖擊、預期轉弱三重壓力,經濟走勢仍存在高度不確定性,但我國塑料加工行業經濟長期向好的基本面沒有變。2022年,在靈活適度投資政策推動下,規模性減稅降費政策落實,民用消費品消費保持穩定增長,產業智能化步伐加快,先進制造裝備數字化、程控化、模塊化改造升級和機器人布局加速推進,自動化、智能化大數據應用平臺推廣和應用得到加強。塑料制品業將在調整中穩步前行,升級中消化隱患,發展中增強后勁,穩增長預期可期。中國塑料加工工業協會堅持穩中求進工作總基調,堅定信心,科學統籌疫情防控和行業發展,著力頂層規劃,制定發布了《塑料加工業“十四五”發展規劃指導意見》和《塑料加工業“十四五”科技創新指導意見》;制定發布了《塑料加工業綠色發展綱要》,遵循減量化、資源化、再利用原則,促進塑料循環利用;秉持可持續發展理念,積極推廣可循環、易回收、可降解替代產品和技術,加強綠色設計、回收塑料以及高值化利用等相關研究;堅持創新驅動發展,集中行業優勢資源,攻關卡脖子技術、關鍵技術,注重需求側管理,抓住供給側結構性改革機遇,加大創新供給;補短板、強弱項、優結構,加強行業自律,落實“三品”行動,暢通國內大循環,打通生產、分配、流通、消費各環節,促進中國塑業發展質量、結構、規模、速度、效益、安全相統一。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06