藏、新、桂自治區農村金融扶貧效率分析

——基于DEA模型和Malmquist指數方法

2022-06-27 08:40:06朱亞榮

哈爾濱學院學報 2022年6期

朱亞榮

(西藏民族大學 研究生院,陜西 咸陽 712082)

2015年,我國出臺《關于打贏脫貧攻堅戰的決定》明確強調金融對扶貧的重要作用,學界對此也進行了相關的研究和論證。如:朱若然、陳貴富認為,金融發展規模對減貧有顯著影響,金融發展效率越高,貧困發生率相對越低;[1]張雄、張慶紅發現金融發展規模對不同貧困地區的扶貧效果不同,西部地區減貧效果相對大于東部地區;[2]譚江華認為推動金融發展有利于培養貧困地區人口的金融素養,拓寬居民的收入渠道,從而發揮減貧效應。[3]

然而,要了解金融扶貧對農村貧困地區的作用,就必須對農村金融扶貧效率進行測評。薛曜祖、畢潔穎等利用DEA三階段靜態分析和Malmquist指數動態分析對中國農村金融扶貧效率進行了實證研究;[4]趙丙奇、李露丹通過構建普惠金融對精準扶貧效果的評價框架,借助熵值法和聚類分析法分析中西部地區扶貧效率的差異。[5]我國西部地區農村貧困問題尤為顯著,因此,本文主要分析西部地區中處于邊境的西藏自治區(簡稱“藏”)、新疆維吾爾族自治區(簡稱“新”)和發展相對快的廣西壯族自治區(簡稱“桂”)的金融扶貧效率。

一、模型理論及設計

本研究主要采用數據包絡分析方法(簡稱DEA三階段模型)和Malmquist指數分析方法。DEA三階段模型能較好地評估決策單元效率,既可以測量影響效率因素的問題,也可以消除外部環境影響因素;[4]Malmquist指數分析能從產出—投入比的衡量中,計算決策單元的技術效率變動和技術變化率。

1.DEA三階段模型

第一階段:整合原始投入產出數據,借助傳統DEA模型進行初始效率評價。本文以投入導向的BC2模型作為藏、新、桂自治區金融扶貧效率分析的基礎模型。

第二階段:運用隨機前沿分析方法(簡稱SFA回歸模型)剔除環境和隨機誤差因素對扶貧效率的影響。構建SFA回歸模型,測算第一階段投入的環境和隨機誤差因素,并剔除有影響的因子,得到只有管理無效率影響的模型。

第三階段:整合調整各自治區金融扶貧投入量和原始產出量并進行傳統DEA效率分析,得到剔除影響因素后的農村金融扶貧效率值。

2.Malmquist指數分析

DEA三階段模型衡量了藏、新、桂各自治區金融扶貧效率與前沿面之間的差距。該部分通過構建Malmquist指數,對2010—2019年間各自治區扶貧效率的變化開展動態研究。

本文引用Rolf Fare和Gross kopf構建的Malmquist指數方程進行分析,[6]主要對全要素生產率指數進行測量(Tfpch,簡稱Tfp),由技術效率變化指數(簡稱Effch,用于表示決策單元與科技的結合度)與技術變化指數(簡稱Tech,用于表示決策單元的現有技術水平)二者相乘得到,其中,技術效率變化指數(Effch)由純技術效率變化(PE)和規模效率變化(SE)相乘得到。

3.變量選取

本研究在部分學者構建的金融扶貧效率指標體系基礎上,結合藏、新、桂自治區金融扶貧特點,選擇適合的投入變量、產出變量和環境變量,構建了新的效率評價框架。[4-8]

投入變量(X)的選取。為顯示各地區金融機構對扶貧方面的資源投入,主要設定三個投入變量:銀行業金融機構從業人數(X1)、營業網點數(X2)和人均涉農貸款(X3)。

產出變量(Y)的選取。為分析各地金融扶貧的效果,主要設定農村居民人均可支配收入(Y1)、農村居民人均消費支出(Y2)和農林牧漁業人均GDP(Y3)。

環境和隨機擾動因素(Z)的選取。為了剔除這兩項因素對金融扶貧的影響,以便進行對比分析,主要設定地方政府一般公共財政預算(Z1)、糧食總產量(Z2)、居民消費價格指數(Z3)和全社會固定資產投資增長速度(Z4)。

本研究運用IBM SPSS Statistics 22軟件,借助Pearson相關性檢驗方法進行測度,結果見表1。分析可得:三個自治區的投入變量與產出變量之間的相關系數均為正,滿足“正向性”關系。同時,除了銀行業金融機構從業人數和銀行業金融機構營業網點數與農村居民人均可支配收入之間的相關性程度較低外,其余投入變量與產出變量之間的相關性均在5%的顯著水平下通過假設檢驗。

表1 投入指標和產出指標Pearson相關系數分析結果

4.樣本選取與數據說明

(1)樣本選取。研究選取西藏、新疆和廣西三個自治區的金融扶貧效率,數據包括區域金融機構發展數據和農村居民生活水平數據。

(2)數據來源。研究數據主要來源于2011—2020年《中國區域金融運行報告》《中國金融年鑒》、2011—2019年各自治區的《統計年鑒》、各自治區2020年國民經濟社會發展統計公報以及國家統計局,其中部分涉農貸款缺失數據運用Excel中趨勢線進行預測得出。

二、實證分析

1.基于三階段DEA的金融扶貧效率靜態分析

第一階段:傳統DEA結果

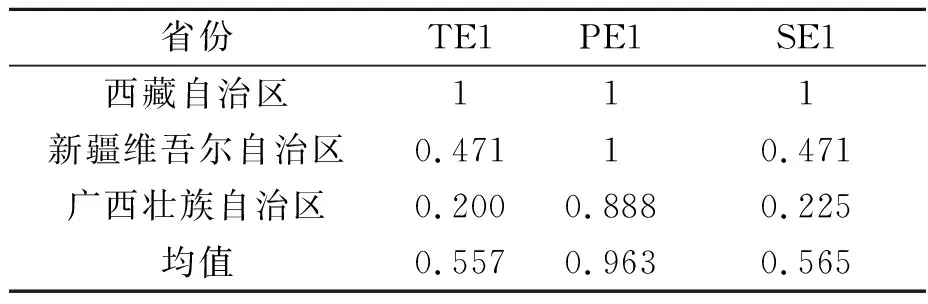

在此階段運用DEAP 2.1軟件進行測算藏、新、桂自治區2010—2019年金融扶貧效率,主要測算指標為全要素生產率(TE1)、純技術效率(PE1)和規模效率(SE1)(見表2)。在不剔除環境因素和隨機擾動項的條件下,藏、新、桂自治區2010—2019年金融扶貧效率的全要素生產率為0.557,距效率前沿面有44.3%的進步空間;此時,純技術效率均值為0.963,規模效率均值為0.565。對這三個自治區的金融扶貧效率進行對比發現西藏自治區的全要素生產率最高,說明其在這三者之間的金融扶貧效果最好。

表2 2010—2019年藏、新、桂自治區金融扶貧全要素生產率、純技術效率及規模效率均值

第二階段:SFA回歸結果

將第一階段決策單元(DUM)中各投入的松弛變量設為因變量、前文中提及的四個環境因素作為自變量,構建SFA回歸模型。運用Frontier4.1軟件進行分析,計算結果見表3。由表3可知:LR單邊檢驗值在5%的顯著性水平下,都通過假設檢驗,表明可以對決策單元用SFA進行回歸分析。選取的四個環境指標同三個投入松弛變量的回歸系數大部分通過顯著性檢驗,證明外部環境會對各地區金融機構資金投入產生顯著影響。各投入松弛變量的值分別為0.86、0.86、0.72,均在1%的顯著性水平下通過檢驗,說明各自治區管理效率存在顯著差異,并對投入變量產生影響。因此,需要運用SFA回歸模型將投入變量中的外部因素和管理因素剔除,研究各投入變量的回歸系數。

表3 各投入松弛變量的SFA回歸分析

第三階段:修正的DEA測度

據上述SFA前沿測度結果,運用DEAP2.1軟件將修正的投入變量和產出變量帶入模型中分析,得出新的TE、PE、SE(見表4)。

表4 2010—2019年三自治區金融扶貧全要素生產率、純技術效率及規模效率均值

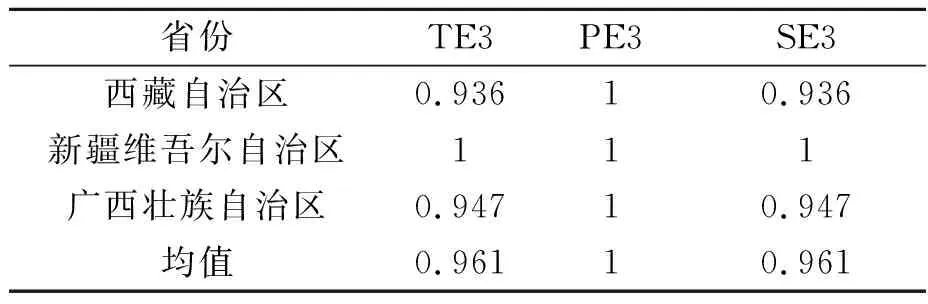

對比表2和表4可得,在剔除外部環境因素和隨機干擾之后,西藏自治區和新疆維吾爾自治區的全要素生產率和規模效率發生改變,廣西壯族自治區的全要素生產效率、純技術效率和規模效率都發生改變。由此可得,剔除環境和隨機擾動項是有必要的,這使得修正后的實驗結果更加具有客觀性和可比性。

(1)金融扶貧全要素效率分析。通過TE3比較發現,新疆維吾爾自治區金融扶貧效率最好,其次是西藏自治區,最后是廣西壯族自治區。從總體平均效率來看,經過模型的修正,均值從0.557上升到0.961,整體金融扶貧效率值有明顯上升。(2)金融扶貧純技術效率分析。這部分衡量了地區金融扶貧政策及提著機制對金融扶貧的影響。由驗證結果可得,在未剔除環境因素和隨機擾動項之后,廣西壯族自治區的PE值上升,其他兩地區未發生變化,均達到1。由此得出,金融機構的扶貧機制建設對整體農村扶貧效率的影響較為顯著。(3)金融扶貧規模效率分析。這部分主要分析金融機構對扶貧項目的資源投入度對整體扶貧效率的影響。此外,還測量了決策單元目前的運營規模與最優運營規模之間存在的差距,當規模效率值越接近1時,運營規模就越趨向于最優運營規模。[1]通過對比分析,發現新疆維吾爾自治區的金融扶貧規模效率處于第一位。并且,經過模型修正,整體規模效率平均值從0.565上升到0.961。

2.基于Malmquist指數的金融扶貧效率動態分析

此階段運用DEAP 2.1軟件,剔除環境和隨機干擾因素,并將調整后的投入變量和初始產出變量代入Malmquist 指數模型中計算,得出具有可比性和客觀性的結果,如表5所示。

表5 2010—2019年全藏、新、桂自治區金融扶貧效率的Malmquist指數及分解

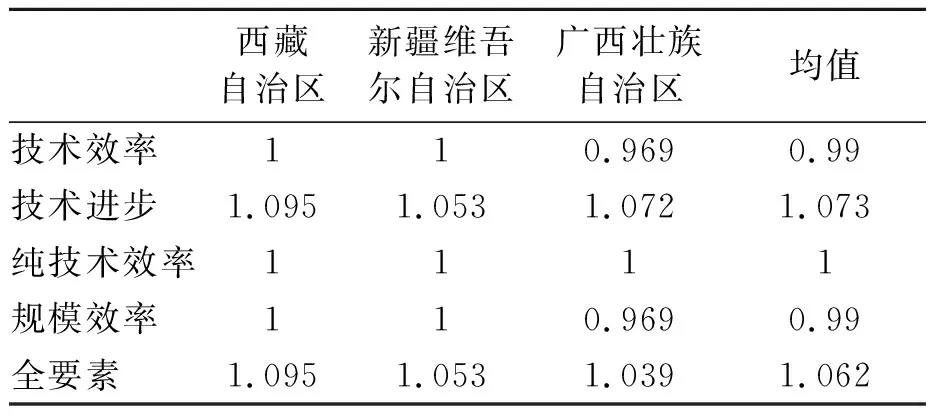

由表5可知,2010—2019年間,三個自治區tfpch值都大于1,但各自效率增長均小于10%,其中西藏自治區為9.5%、新疆維吾爾自治區為5.3%、廣西壯族自治區為3.9%,表明十年間三個自治區金融扶貧效率增勢不明顯,扶貧效率偏低。從年均增長率指標分解看,tech值最高且大于1,同時年增長為7.3%;pech值為1,表明在純技術效率方面三個自治區都處于效率前沿面;effch和sech兩個指標均小于1且都等于0.99。可見,綜合技術的低效率和金融投入的較小規模是制約金融扶貧效率的主要因素。

三、研究結論

1.從三個自治區金融扶貧的整體效率來看,2010—2019年間,三個自治區金融扶貧平均效率均有所提升,環境因素和隨機干擾對其具有顯著影響。從DEA三階段靜態分析結果來看,剔除環境變量和隨機擾動因素,三個自治區金融扶貧效率有顯著提升,結果具有客觀性和可比性,進一步反映了環境因素和隨機擾動項的影響。從Malmquist指數分析來看,2010—2019年間,三個自治區金融扶貧效率均有所提升,這與我國金融扶貧由大水漫灌向精準扶貧轉型有很大關系,[8]也突出了我國扶貧戰略的成功。

2.從不同地區金融扶貧效果來看,三個自治區存在一定程度的差異。從DEA第三階段實證結果來看,新疆維吾爾自治區的金融扶貧效率最好,其綜合技術效率、純技術效率和規模效率均達到1;其次是廣西壯族自治區,其規模效率仍有5.3%的提升空間;西藏自治區的的金融扶貧效率最低,其規模效率仍有6.4%的提升空間。從分析動態Malmquist指數實證結果來看,2010—2019年間西藏自治區整體扶貧效率增加最快,其次是新疆維吾爾自治區,最后是廣西壯族自治區。

3.金融扶貧環境、金融投入規模和金融技術水平是影響扶貧效率的主要因素。在三階段DEA靜態分析中,第二階段逐次分析了各投入松弛變量與環境因素之間的回歸關系,得出大多數外部環境因素對地區扶貧效率產生顯著性影響;第三階段在剔除環境因素和隨機擾動項后,結果顯示整體的規模效率偏低。從Malmquist指數動態分析實證結果發現,三個自治區金融扶貧存在整體技術進步匱乏和規模效率較低的現象。

四、對策及措施

1.優化金融扶貧機制,發揮各自治區政府的作用。一方面,政府提供優惠政策,對處于深度貧困地區的農村產業,積極推出財政貼息等政策,同時為銀行因風險大不愿提供貸款的農牧戶做擔保的政策:另一方面,金融機構為農村居民提供優惠的金融服務政策。目前普惠金融政策已經開始實施,金融機構要加大這項政策在西部自治區的覆蓋程度,提高政策的使用效率,為推動地區經濟發展貢獻力量。

2.擴大金融扶貧資源投入力度,尤其是西藏自治區和廣西壯族自治區。一方面,加大自治區金融機構的建設力度,同時積極引導金融機構向涉農貸款方向有所偏移,特別是擴大農業發展銀行和國家開發銀行等政策性銀行在農村地區的覆蓋密度;另一方面,商業銀行和其他微型貸款金融機構要對金融扶貧項目有所作為。不能因為扶貧貸款的風險較高就產生農村貸款的“排擠”現象,這對農村經濟發展將產生嚴重打擊,造成貧困的“惡性循環現象”。

3.強化科技對金融業的支撐力度,加速金融扶貧進程。一方面,要加快完善金融與“互聯網+”相結合的線上金融服務模式在藏、新、桂自治區的覆蓋率,搭建新時代數字農業金融平臺,同時擴大電子銀行產品的使用率,為廣大農村居民提供方便、高效的農村金融服務;另一方面,要切實解決好電子金融服務的安全問題,不斷提升金融網絡的防御系統,為農村居民提供放心的產品及服務,從而進一步提升金融扶貧整體效率。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

河北金融年鑒(2014年0期)2014-02-27 13:20:03