城商行龍頭北京銀行的股票價格預測研究

——基于深度神經網絡模型

2022-06-26 10:29:58李濤涂貞貞

商展經濟 2022年12期

李濤 涂貞貞

(華東交通大學經濟管理學院 江西南昌 340013)

股票市場作為金融市場的重要組成部分,特點是高收益性與高風險性并存。如何預測股價的變化,掌握股價變動規律,對于投資者和監管者都具有重要的理論和現實意義。

2020年,在國內130余家城商行中,北京銀行成為第一家總資產突破3萬億元的城市商業銀行。作為城商行的龍頭,北京銀行的市值和股價具有強勁的示范作用,可能引領城商行板塊的異動,重塑金融板塊格局,甚至關乎金融市場的穩定。我國已進入“雙循環”新發展戰略格局,防范化解重大金融風險已是國策,因而研究北京銀行股價的預測,非常具有實效性。遺憾的是,關于股票價格的預測,縱覽各券商研究報告,業界多采用基本面分析法和傳統的技術分析法。股票價格是金融中常見的時間序列數據,學界對于時間序列數據的分析,常用的計量工具有移動平均模型(MA)、自回歸模型(AR)、自回歸移動平均模型(ARMA)、差分自回歸移動平均模型(ARIMA)等,這些計量模型有一定的預測能力,但此類模型是建立在線性分析的基礎上,適用于寬平穩的時間序列,即均值和方差不隨時間變化而變化,而股價表征上體現出極強的非線性,因而有必要運用非線性模型對其進行擬合測定。再者,ARIMA模型能夠擬合時間序列之間的線性關系,具有操作簡便、應用性強等優勢。在實際情況下,現實的時間序列(金融時間序列等)往往呈現非線性的特點,ARIMA模型提取金融時間序列的能力有限,但人工神經網絡模型能夠在時間序列呈現強烈非線性特點時提取出相對較多的隱藏信息。

當今世界,深度學習浪潮風起云涌,運用領域日益廣泛,滲透到國民經濟各大行業。本文基于深度學習的視角,擬用深度神經網絡模型,對北京銀行股價的預測進行探究。

1 神經網絡模型

神經網絡模型最初的版本是感知器(MLP),某種程度上類似一種單神經元的結構體。感知器是模擬生物神經細胞的狀態處理方式,思維新穎且前景可期,一經問世,便引發研究熱潮,其最重要的思想是利用梯度下降法對損失函數進行極小化,從而求得相應參數。然而,感知器固有的缺陷是無法解決非線性問題。

20世紀80年代,BP神經網絡興起風靡,用于解決非線性問題,其包含輸入層、隱藏層和輸出層,采用反向傳播算法,通過梯度下降不斷迭代調整權重函數,得到最優擬合。BP神經網絡模型雖然可用于時間序列的分析和預測,但由于其設計初衷并未考慮如何有效利用時間序列的自相關特征,而且BP網絡是局部優化算法,容易陷入局部極值困境。

循環神經網絡(RNN)在BP基礎上,加入時序因子以求更有效地分析時間序列。然而,循環神經網絡在實際過程中往往出現梯度爆炸或梯度消失,因此沒法解決時序數據的長依賴性問題。為解決循環神經網絡的長依賴性問題,長短期記憶網絡(LSTM)應運而生。LSTM與RNN最主要的不同在于:RNN整結構同享一組(U,W,B)參數,而LSTM的每個門(遺忘門、輸入門、輸出門)都有各自的(U,W,B)參數,緩解了梯度爆炸和梯度消失的問題。

與RNN相比,LSTM依然是基于當前輸入X和上一級隱藏層輸出H來計算,只是神經元的內部結構改變,其外部結構并未有任何變化。LSTM神經元中構建了三門:遺忘門f、輸入門i、輸出門o和內部記憶單元c。若當前輸入的序列存在有效信息時,遺忘門f的值就接近于0;若當前輸入不存在有效信息時,輸入門的值就接近于0。

LSTM 中設置了兩個關鍵函數σ和tanh,其中σ一般選擇sigmoid作為激勵函數,主要起門控作用,因為sigmoid函數的值域為[0,1],符合物理意義的開和關。tanh函數作為生成候選記憶c的選項,因為其值域為[-1,1],符合大多數場景下以0為中心的特征分布,且梯度在接近于0處,收斂速度比sigmoid要快。

由此不難看出由遺忘門、輸入門、輸出門和內部記憶單元共同控制LSTM輸入h的設計,使得整個網絡可以更好地把握序列信息之間的關系。

2 實證模型設計

2.1 基于LSTM的股票價格預測

LSTM 獨特的結構設計,有效解決了神經網絡的梯度爆炸、梯度消失和長依賴等問題。本文基于LSTM模型對北京銀行的股票價格進行預測。

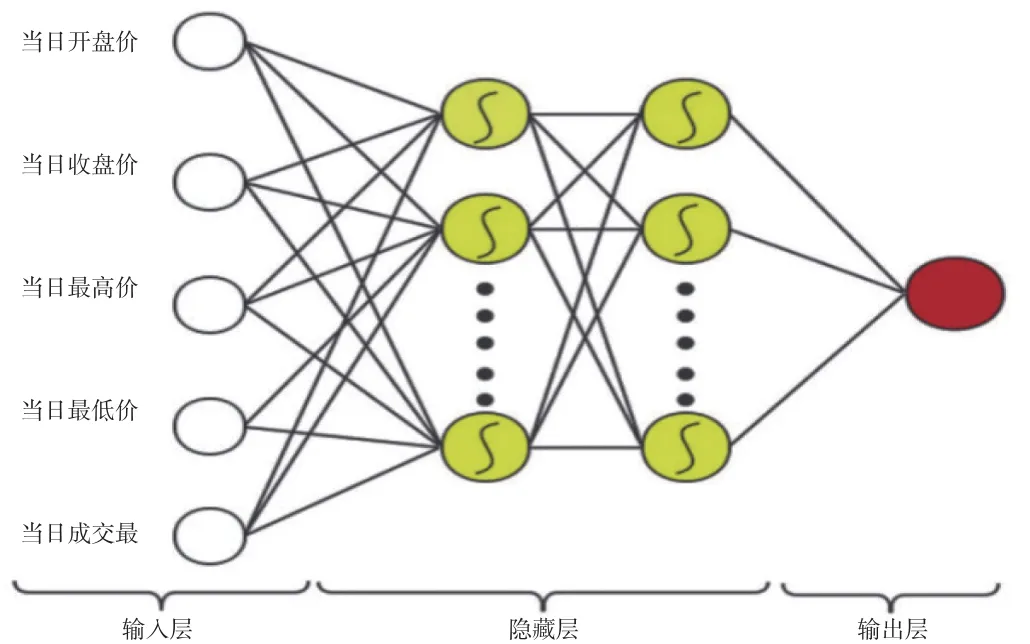

股票日交易行情數據最主要的五個特征是開盤價、收盤價、最高價、最低價和成交量。本文擬以T日股票行情的上述五個特征為輸入,預測T+1日股票的收盤價,模型如圖1所示。

圖1 LSTM預測北京銀行股價的模型

2.2 實驗環境

本文所用實驗環境的主要參數為:處理器Intel(R)Core(TM) i5-6200U CPU @ 2.30GHz (4 CPUs),2.4GHz,內存8192MB RAM,顯卡Intel(R) HD Graphics 520,操作系統Windows 10 家庭中文版 64-bit。

實驗所用編程語言為Python,IDE采用Jupyter Notebook,深度學習框架為基于TensorFlow的Keras。

2.3 數據處理、算法選擇和指標選用

本次實驗的北京銀行股票價格數據集通過平安證券慧贏軟件獲取,收錄自北京銀行2007年9月19日首發上市至2020年12月18日的所有交易日的日線級別數據。對于非交易日的日線級別缺失數據,本實驗不采用填補缺失值的方法對其進行處理。非交易日本身是金融時間序列中的常存現象,即使按照某種方式填補缺失值,也沒有影響實際交易的意義,因而沒有必要將非交易日的缺失納入考量。

我沿著山勢拾階而上,歲月的痕跡與湖湘文化的積淀就林立在這山間,文廟、湘水校經堂、船山祠、濂溪祠、屈子祠等紛紛闖入我的眼簾,繁華薈萃的湖湘文化和層林盡染的山中風景讓我應接不暇。濂溪一脈的理學自湘南至此發揚光大,隨著湘江一起浩蕩地流向大半個中國。工善其事、業精于勤的湖湘偉人站在歷史巨浪的潮頭,魏源在和林則徐徹夜長談后伏案寫下《海國圖志》,讓國人睜眼看世界;曾國藩從雙峰老家帶著幾百家勇橫掃中國,挽狂瀾于既倒、扶大廈之將傾;熊希齡帶著湘西人的赤誠和堅韌從鳳凰來此求學,最后成了北洋政府國務總理,正所謂:此君一出天下暖。

為防止過擬合,本實驗將數據集的70%劃分為訓練集,30%劃分為測試集。作為輸入的五個特征中,四個為價格變量,一個為數量變量,為了消除不同量綱的影響,需要對變量進行歸一化預處理。

本實驗的優化算法采用自適應學習率的Adam算法,其融合使用一階和二階動量實現學習率的自適應下降,通過少量參數完成高效計算,較隨機梯度下降(SGD)的固定學習率的算法有顯著優勢。

模型訓練完成后,本文選取均方根誤差(RMSE)作為定量分析評判標準,預測圖的整體擬合效果作為定性分析評判標準。

3 實證分析過程和結果分析

本文設計了三個實驗,LTSM神經網絡層級均是由三個LSTM隱藏層、三個Dropout層(拋棄率0.2)和一個密集連接層Dense構成,迭代次數均為50,但分別采用不同的參數設定,差異在于時間步長和隱藏層首層神經元個數。

在時間序列分析中,時間步長是必須著重考量的參數,因為未來的信息究竟和滯后幾期的數據相關是不得而知的,但如果過多地納入歷史信息,對擬合的預測效果往往適得其反,時間步長的設定是門技術,更是一門藝術。

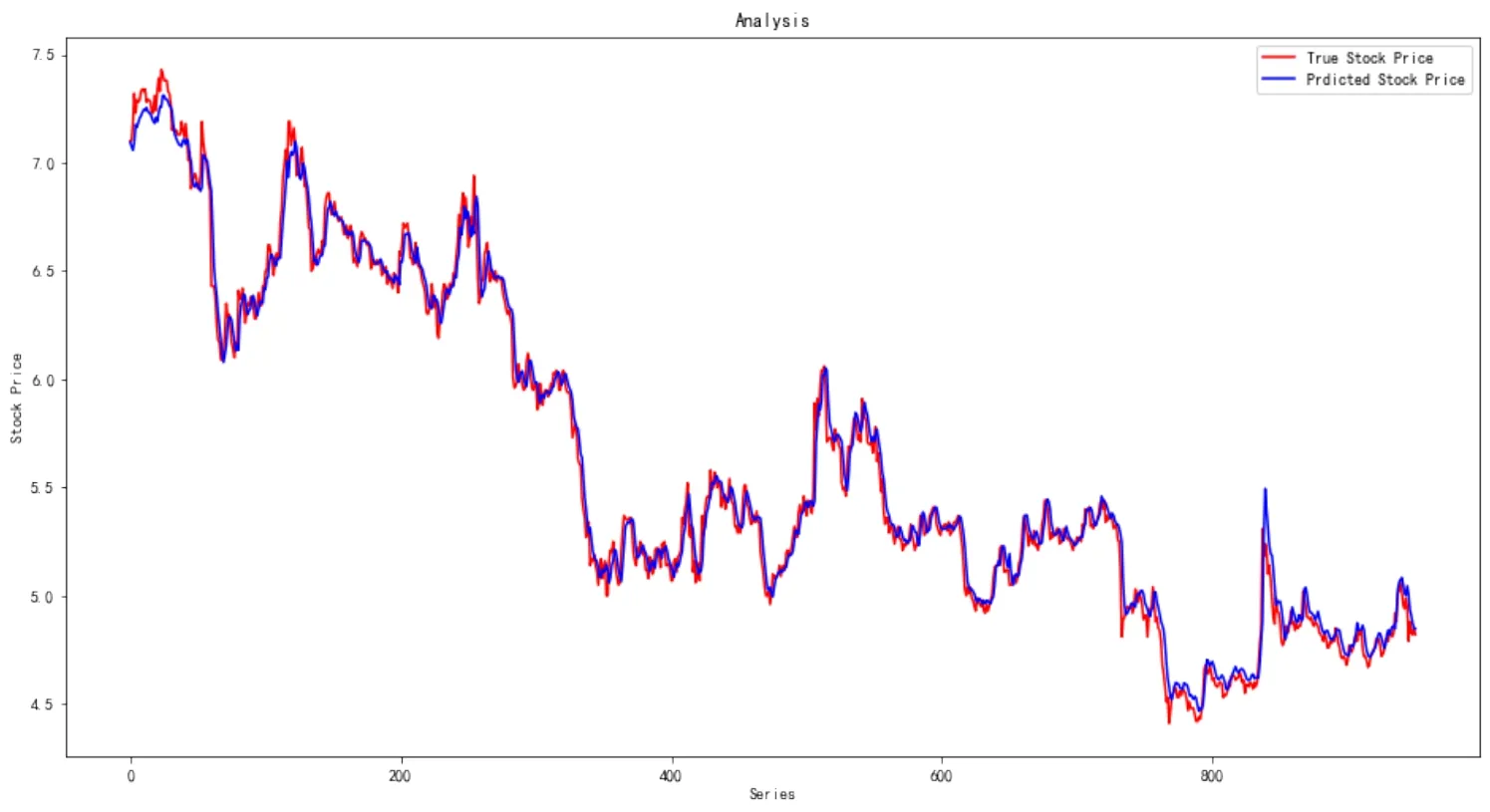

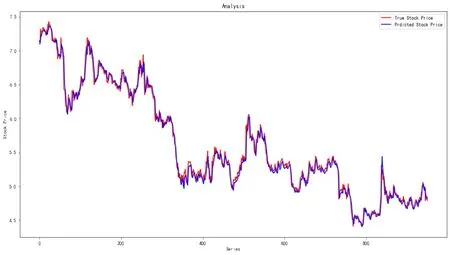

實驗一結果如圖2所示:

圖2 實驗一預測值與真實值比較

RMSE=1.086152581974425

實驗二結果如圖3所示:

圖3 實驗二預測值與真實值比較

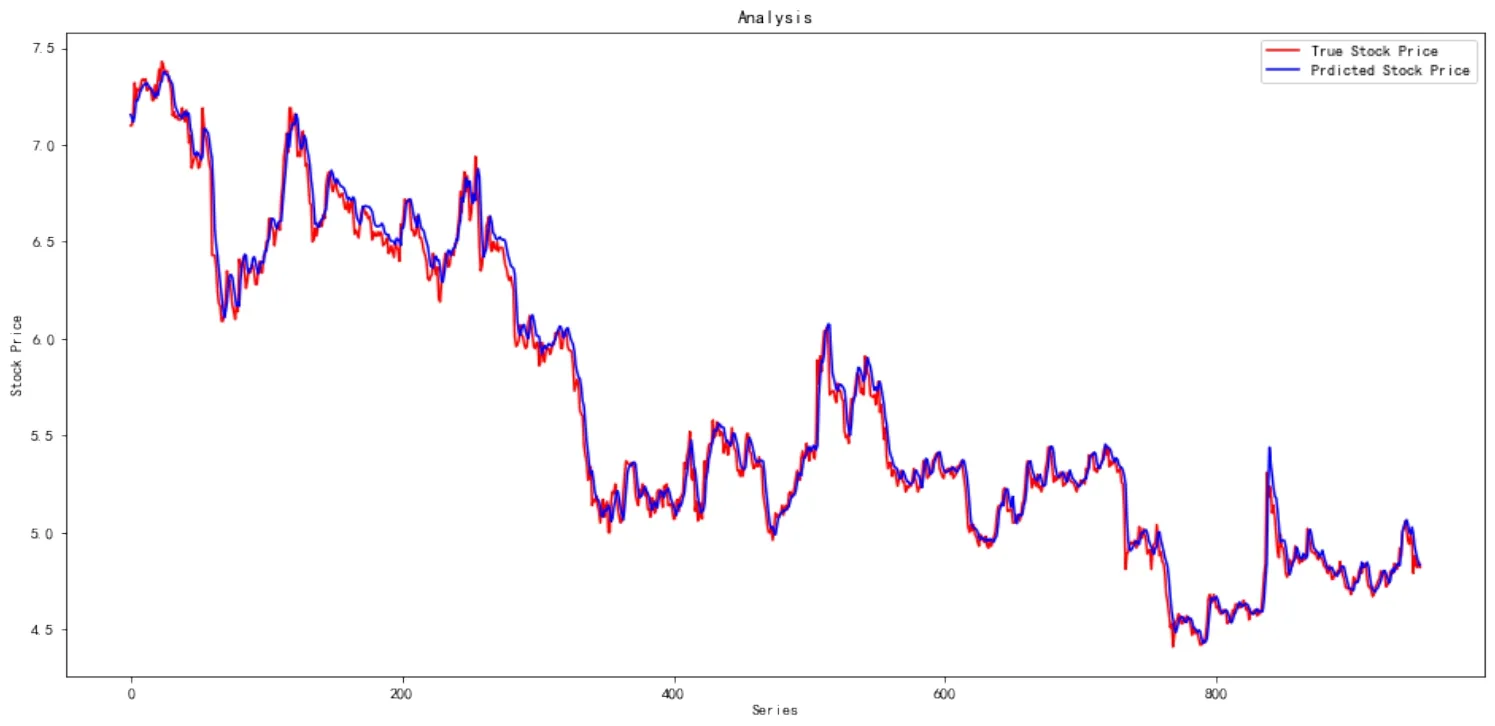

實驗三結果如圖4所示:

圖4 實驗三預測值與真實值比較

RMSE=1.108114805641736

綜合三個實驗結果比較,實驗一(時間步長為5,隱藏層首層神經元個數50)的RMSE值最小,且圖形擬合效果較為出色。實驗結果表明,時間步長過大反而會背離預測,與本文前述的預判相符,時間步長選取為5,擬合效果更優,且符合市場的認知常識。另外可以得出,對神經網絡賦予更多的神經元個數,不一定有利于時間序列數據的預測。當然,受限于時間與電腦硬件,為了降低搜索空間,該搜索方法的搜索顆粒度較粗,且未考慮超參數之間的耦合關系,因此最終確定的個數難以保證全局最優。

4 結語

股票價格的預測是一個非常復雜的過程,因為股票市場的預測過程基本上是動態的、非線性的、復雜的。本文利用深度神經網絡模型LSTM對北京銀行的股票價格進行預測,實驗結果表明:該模型對北京銀行股票價格走勢具有良好的預測性,且要求的實驗環境普適,具備作為公司市值管理工具的價值。

北京銀行股票價格與其前5個交易日的價格和成交量存在極為密切的關聯,對于一周前或更長時間周期前的行情表現出相對較弱的聯系。原因可能是北京銀行股價在歷史長期中已經穩定反映出其價值基準,股價變動跟短期沖擊有較強關聯。

北京銀行作為國內130城商行的龍頭,坐擁3萬億資產的巨大體量,其市值水平和穩定程度對整個城商行板塊,甚至對銀行金融體系的安全都有著不可估量的影響。尤其在遇到外部不可預見的突發沖擊下,其股票價格可能會在短期受到劇烈的外加作用,雖然本模型基于的是歷史數據,但時間周期跨度涵蓋了其上市以來足夠長的觀測值,充分表現出北京銀行自身的價值規律和風險尺度,能在較大可信度的基礎上對該股價進行有效預測。若實際股價突受沖擊偏離本模型預測,幅度達到預警級別,管理層則需密切關注和預測其市值走勢,提前完善對應的應急處置預案,防范化解重大金融風險。

本文對股價的預測方法,能通過LSTM幫助股票投資者篩選出擁有更大盈利能力的股票,從而進一步提高預測精度。此方法在未來金融時間序列研究中有廣泛的應用前景,不僅能為投資者提供一定的參考信息,還能為后續的研究者提供相應的參考。作者下一步的計劃是使用自然語言處理技術對股票新聞、交易網站上網友的評論等文本類信息進行轉換處理,從而作為模型特征的輸入;并再次降低壓縮的維度大小;同時嘗試卷積神經網絡、雙向循環神經網絡,分別與注意力機制進行融合,實驗對比分析不同模型的預測結果。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

小獼猴智力畫刊(2022年9期)2022-11-04 02:31:42

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

小哥白尼(趣味科學)(2019年6期)2019-10-10 01:01:50

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

光學精密工程(2016年6期)2016-11-07 09:07:19

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

發明與創新(2016年38期)2016-08-22 03:02:52