新時代財富管理業(yè)的稅務(wù)籌劃方向

2022-06-25 02:10:10王增武編輯白琳

中國外匯 2022年4期

關(guān)鍵詞:企業(yè)

文/王增武 編輯/白琳

在共同富裕的時代主題下,稅收的二次分配功能將發(fā)揮更大作用,個人、家庭、企業(yè)應(yīng)在規(guī)范完稅的基礎(chǔ)上加強稅務(wù)籌劃,機構(gòu)應(yīng)更多圍繞稅務(wù)籌劃開發(fā)產(chǎn)品、服務(wù)。

中央財經(jīng)委員會第十次會議強調(diào),“在高質(zhì)量發(fā)展中促進共同富裕,正確處理效率和公平的關(guān)系,構(gòu)建初次分配、再分配、三次分配協(xié)調(diào)配套的基礎(chǔ)性制度安排”。我國新時代財富管理業(yè)的主題是共同富裕,共同富裕的基礎(chǔ)是高質(zhì)量發(fā)展,高質(zhì)量發(fā)展的要義是經(jīng)濟的平穩(wěn)運行。在共同富裕的主題下,雖然不可避免地要討論三次分配——公益慈善,但要看到稅收對收入的二次分配效應(yīng)也會得到強化。鑒此,政府應(yīng)出臺更多與三次分配相關(guān)的稅收優(yōu)惠政策;企業(yè)應(yīng)在規(guī)范完稅的前提下做好稅務(wù)籌劃,以規(guī)避家業(yè)更迭風險,通過促進經(jīng)濟高質(zhì)量發(fā)展帶動共同富裕;個人或家庭應(yīng)在“規(guī)范完稅”的基礎(chǔ)上利用現(xiàn)有的金融制度優(yōu)勢對沖潛在的風險;機構(gòu)應(yīng)順應(yīng)時代潮流,加大開發(fā)與稅務(wù)籌劃相關(guān)的教育、養(yǎng)老型產(chǎn)品或服務(wù)。

稅務(wù)籌劃的國際趨勢

從國際上來看,全球稅務(wù)信息透明化成為大勢所趨,稅收籌劃方案已成為境外私人財富管理業(yè)務(wù)的重要轉(zhuǎn)型方向。

2010年,美國通過《外國賬戶稅收合規(guī)法案》(FATCA),并于2014年7月1日正式生效。FATCA要求海外金融機構(gòu)向美國提供美國納稅人在海外的資產(chǎn)信息,以供美國政府查稅。2014年7月,經(jīng)濟合作與發(fā)展組織(OECD)發(fā)布《金融賬戶涉稅信息自動交換標準》,旨在加強各國之間的國際稅收合作,打擊跨境逃避稅。2015年12月,中國正式簽署《金融賬戶涉稅信息自動交換多邊主管當局間協(xié)議》,正式加入OECD的“統(tǒng)一報告標準”(CRS)。截至2019年7月,已有106個國家(地區(qū))簽署實施CRS,其中,92個國家(地區(qū))已開展相關(guān)信息交換。

隨著FATCA和CRS的相繼實施,以瑞士私人銀行業(yè)為代表的離岸財富管理業(yè)的私密性已不復(fù)存在。2021年底,瑞士聯(lián)邦稅務(wù)管理局已向上百個國家或地區(qū)移交了相關(guān)離岸客戶的資料。從機構(gòu)展業(yè)的角度而言,自2016年起,瑞士私人銀行業(yè)的轉(zhuǎn)型方向就是向客戶提供在全球范圍內(nèi)跨地區(qū)、跨市場、跨產(chǎn)品的全方位、定制化稅收籌劃方案,這也代表了全球私人財富管理的發(fā)展趨勢。

稅務(wù)籌劃的國內(nèi)環(huán)境

長期以來,我國個人對稅收的意識并不強烈,這與我國“營改增”之前長期實行價內(nèi)稅有一定的關(guān)系。近幾年隨著我國稅制改革進程的推進,個人所得稅、房地產(chǎn)稅等稅務(wù)問題對于個人的重要性已逐步凸顯。在共同富裕的背景下,稅收對收入的二次分配效應(yīng)將進一步強化,從個人、家庭到企業(yè)都要在規(guī)范完稅基礎(chǔ)上強化稅務(wù)籌劃意識。

2018年8月31日,第十三屆全國人大常委會第五次會議表決通過了《關(guān)于修改〈中華人民共和國個人所得稅法 〉的決定》,決定自2019年1月1日起施行。其中,“免征額”提高至每月5000元等部分減稅政策從2018年10月1日起先行實施。新《個人所得稅法》不僅進一步發(fā)揮調(diào)節(jié)個人收入的作用,還引入了反避稅規(guī)則,順應(yīng)了全球稅務(wù)信息透明化的趨勢。

2021年或可稱為房地產(chǎn)稅元年,中央政府和財政部在公開場合多次提到“房地產(chǎn)稅”,房地產(chǎn)稅試點改革有望推進。2021年10月16日出版的《求是》雜志發(fā)表習近平總書記重要文章《扎實推動共同富裕》,指出“要積極穩(wěn)妥推進房地產(chǎn)稅立法和改革,做好試點工作”。

2021年12月31日,財政部聯(lián)合國家稅務(wù)總局發(fā)布《關(guān)于權(quán)益性投資經(jīng)營所得個人所得稅征收管理的公告》,第一條就要求“持有股權(quán)、股票、合伙企業(yè)財產(chǎn)份額等權(quán)益性投資的個人獨資企業(yè)、合伙企業(yè)(以下簡稱獨資合伙企業(yè)),一律適用查賬征收方式計征個人所得稅”。針對權(quán)益性投資經(jīng)營的個人所得稅征收管理進一步加強,這表明個人、家庭和企業(yè)均要規(guī)范完稅。

家族財富管理風險及應(yīng)對

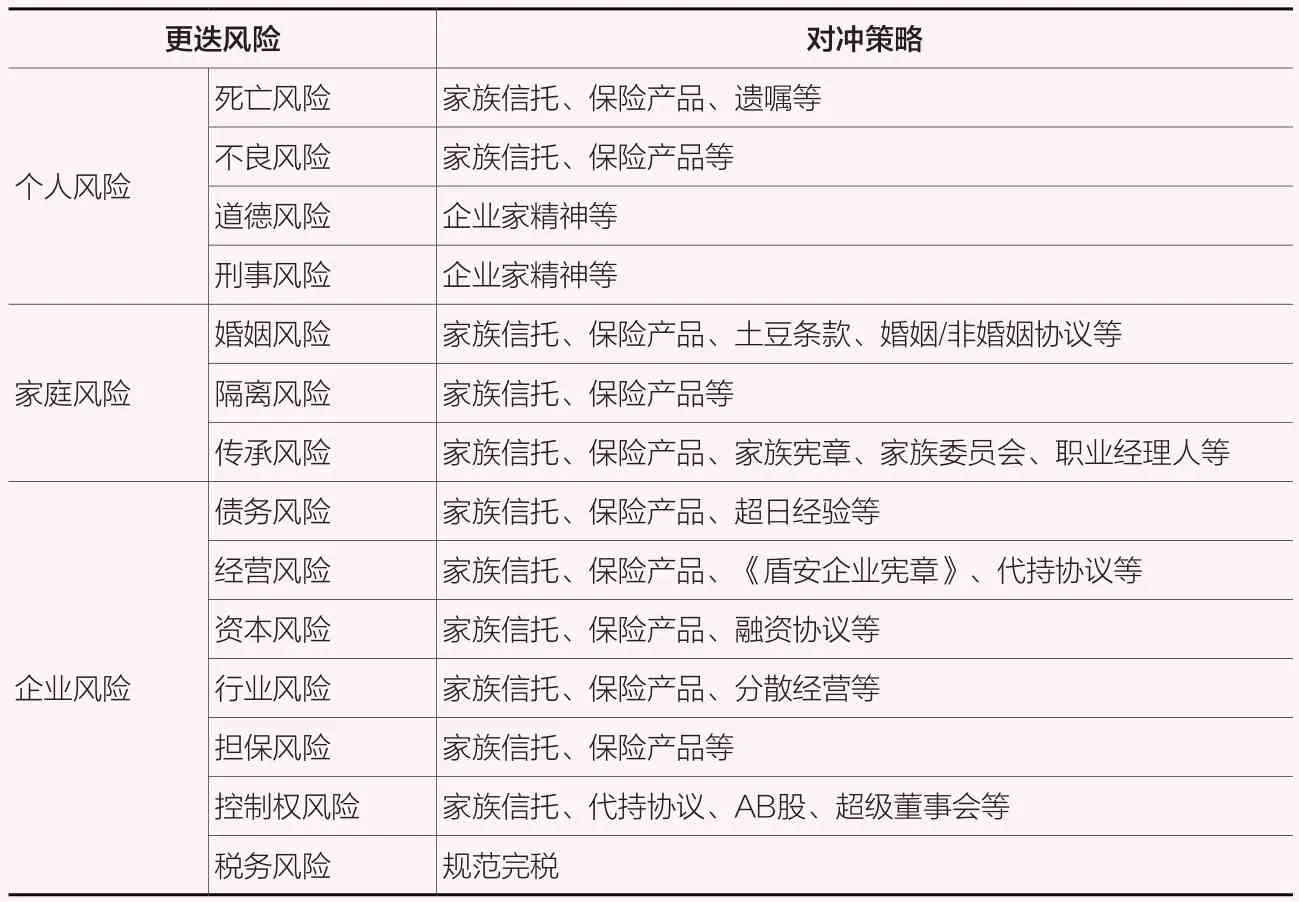

筆者以家族企業(yè)發(fā)生更迭(即實際控制人變更為非家族成員)的樣本,梳理導(dǎo)致家業(yè)更迭的風險和對策(見附表)。可以看到,稅務(wù)風險是導(dǎo)致家族企業(yè)發(fā)生更迭的主要原因之一,因其屬于系統(tǒng)性風險所以理論上不可對沖,主要對沖策略是規(guī)范完稅。

家族企業(yè)更迭風險及對沖策略

通過公開信息整理的91家發(fā)生更迭的家族企業(yè)為樣本(以信息明確的樣本作為統(tǒng)計基準),家族企業(yè)更迭風險包括個人、家庭、企業(yè)三個層面的風險。稅務(wù)風險是企業(yè)層面的風險之一,即偷漏和瞞報企業(yè)所得稅的風險、公司財務(wù)人員的道德風險等,個人所得稅、房地產(chǎn)稅、遺產(chǎn)稅等也是潛在風險。從統(tǒng)計結(jié)果看,導(dǎo)致企業(yè)更迭的前三名風險分別是債務(wù)風險、經(jīng)營風險、死亡風險,稅務(wù)風險也是重要原因之一。

從各項風險的應(yīng)對策略來看,稅務(wù)風險是系統(tǒng)性風險,理論上不可對沖,其主要應(yīng)對策略是規(guī)范完稅。除此之外,道德風險、刑事風險等系統(tǒng)性風險不可對沖,其他的大部分風險可用家族信托或保險產(chǎn)品進行對沖,還可采取非制度性的定性策略,如防范死亡風險的遺囑、防范婚姻風險的遺囑以及防范控制權(quán)風險的代持協(xié)議、AB股權(quán)以及超級董事會等。其中,利用家族信托防范家族企業(yè)可對沖更迭風險的重點在于權(quán)益重構(gòu)和機制設(shè)計,即委托人或受益人的選擇安排以及微觀觸發(fā)條款的安排等,如防范不良風險(經(jīng)營者因不良嗜好導(dǎo)致企業(yè)更迭的風險)的防揮霍型信托、防范婚姻風險的婚前隔離信托和婚后保護信托、防范控制權(quán)風險的股權(quán)信托等。人身保險在防范家業(yè)更迭風險的主要應(yīng)用體現(xiàn)在個人風險防范層面,除了應(yīng)對死亡風險和不良風險外,終身壽險還可防范獨生子女的失獨風險等。

總結(jié)與建議

當前,稅務(wù)籌劃已成為全球財富管理業(yè)發(fā)展的重要主題。在我國以經(jīng)濟高質(zhì)量發(fā)展促進共同富裕的理念下,國內(nèi)財富管理業(yè)也將迎接這一趨勢。作為財富管理業(yè)的各參與方,政府、機構(gòu)、企業(yè)、個人應(yīng)有所為、有所不為。

就政府部門而言,除了強化稅收對收入的二次分配效應(yīng)外,也應(yīng)關(guān)注與三次收入分配相關(guān)的稅收政策,即與公益慈善相關(guān)的稅收政策的制定,引導(dǎo)企業(yè)家踐行“財富向善”的理念,通過稅收政策鼓勵企業(yè)家捐贈股權(quán)等其他資產(chǎn)踐行公益慈善。

就參與機構(gòu)而言,商業(yè)銀行、非銀行金融機構(gòu)或非金融機構(gòu)應(yīng)做好產(chǎn)品或服務(wù)的轉(zhuǎn)型發(fā)展:如果說過去主要專注于財富保值、增值產(chǎn)品和服務(wù),那么未來更應(yīng)該關(guān)注稅務(wù)籌劃型產(chǎn)品、服務(wù)的開發(fā)建設(shè),比如與教育、養(yǎng)老等相關(guān)的產(chǎn)品和服務(wù)。

就企業(yè)個體而言,未來的稅收籌劃不存在“灰色地帶”,因而企業(yè)要在規(guī)范完稅的前提下做好稅務(wù)籌劃,以規(guī)避潛在的家業(yè)更迭風險。

就個人家庭而言,在規(guī)范完稅的前提下,利用現(xiàn)有的金融制度(如信托、保險)對沖潛在的家業(yè)風險,即提升“法商”思維。關(guān)注家族信托在規(guī)避家業(yè)更迭風險方面的應(yīng)用,如應(yīng)對死亡風險的防意外家族信托、應(yīng)對賭博風險的防揮霍型家族信托以及應(yīng)對債務(wù)風險的家業(yè)隔離家族信托等。再如,個人可以利用終身壽險對沖遺產(chǎn)稅,還可以利用年金險對沖房產(chǎn)稅。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26