企業(yè)金融化與杠桿率動態(tài)調(diào)整

2022-06-24 06:30:30莊麗姣

北方經(jīng)貿(mào) 2022年5期

莊麗姣

(上海對外經(jīng)貿(mào)大學(xué)會計學(xué)院,上海 201620)

一、引言

當(dāng)前,中國宏觀背景主張轉(zhuǎn)型升級和對外開放,加之政府主張“去杠桿”和“緩解融資難”,導(dǎo)致實(shí)體經(jīng)濟(jì)“冷”,虛擬經(jīng)濟(jì)“熱”,企業(yè)把目光轉(zhuǎn)向了金融領(lǐng)域,通過發(fā)放貸款、購買理財產(chǎn)品、證券房地產(chǎn)投資來緩解政策壓力。這種行為的背后,改變了企業(yè)的內(nèi)部資本配置結(jié)構(gòu),也影響著企業(yè)杠桿率即資本結(jié)構(gòu)的調(diào)整速度。

從現(xiàn)有資本結(jié)構(gòu)調(diào)整研究來看,主要從外部環(huán)境如市場化進(jìn)程、經(jīng)濟(jì)政策不確定性等角度研究,也有學(xué)者從企業(yè)內(nèi)部特征如經(jīng)理薪酬激勵、高管股權(quán)激勵等角度去研究。有學(xué)者研究了靜態(tài)的資本結(jié)構(gòu)占比以及動態(tài)資本結(jié)構(gòu)調(diào)整速度,并未深入研究資本結(jié)構(gòu)調(diào)整方向以及其背后的原因機(jī)理。

本研究的創(chuàng)新點(diǎn)在于區(qū)分調(diào)整方向之后,探索企業(yè)采取措施實(shí)施金融化是否會對企業(yè)杠桿率產(chǎn)生影響。研究還包括:在區(qū)分負(fù)債不足和負(fù)債過度的企業(yè)之后,企業(yè)金融化程度是否對企業(yè)杠桿率的負(fù)面影響更加顯著,并進(jìn)一步區(qū)分產(chǎn)權(quán)性質(zhì)即國有企業(yè)與非國有企業(yè),考慮金融化對杠桿率的影響。

二、文獻(xiàn)回顧

(一)資本結(jié)構(gòu)動態(tài)調(diào)整及其影響因素

根據(jù)動態(tài)權(quán)衡理論(Leary and Roberts,2005),企業(yè)總存在一個最優(yōu)資本結(jié)構(gòu)。企業(yè)調(diào)整的意愿,取決的是調(diào)整需要付出的成本以及獲得的收益。利益大,則企業(yè)會有動機(jī)去調(diào)整。反之,調(diào)整會帶來虧損,則不會調(diào)整。負(fù)債不足則向上調(diào)整,負(fù)債過度則向下調(diào)整。具體來說,資本結(jié)構(gòu)動態(tài)調(diào)整受到多方面因素的影響,現(xiàn)有研究主要從宏觀環(huán)境和企業(yè)微觀內(nèi)部治理角度去探究。

從宏觀角度來看,現(xiàn)有學(xué)者主要從市場化程度、國有企業(yè)軟預(yù)算、信貸政策、法律環(huán)境以及融資融券制度等角度去探究對企業(yè)調(diào)整速度的影響。姜付秀從市場化角度、盛明泉等從國有企業(yè)軟預(yù)算角度出發(fā),表面市場化環(huán)境好,企業(yè)有動機(jī)去調(diào)整,實(shí)際上國有預(yù)算越多,企業(yè)越不愿意調(diào)整。也有學(xué)者的研究從信貸政策角度出發(fā),認(rèn)為金融政策的差異會導(dǎo)致企業(yè)杠桿率的差異。黃繼承等則繼續(xù)從環(huán)境角度研究,黃俊威等認(rèn)為融資融券制度發(fā)揮的賣空壓力顯著提高了資本結(jié)構(gòu)動態(tài)調(diào)整速度。以上研究都是從宏觀環(huán)境和制度背景角度進(jìn)行的。

從微觀企業(yè)內(nèi)部治理角度來看,學(xué)者主要從薪酬激勵、管理層特質(zhì)、股權(quán)結(jié)構(gòu)等方面進(jìn)行了研究。盛明泉等(2016)、黃繼承等(2016)認(rèn)為,無論是高管薪酬激勵還是經(jīng)理薪酬激勵都與資本結(jié)構(gòu)調(diào)整速度呈顯著正相關(guān)。從委托代理角度來看,激勵手段促使企業(yè)管理層有動機(jī)去調(diào)整資本結(jié)構(gòu)。不少學(xué)者繼續(xù)從管理層的風(fēng)險偏好研究了其對資本結(jié)構(gòu)的影響機(jī)制。

(二)企業(yè)金融化與資本結(jié)構(gòu)動態(tài)調(diào)整速度

隨著經(jīng)濟(jì)的快速發(fā)展,“金融化”已成為一個經(jīng)濟(jì)現(xiàn)象。根據(jù)以往研究,對金融化的研究主要分為兩個方面:金融化的動機(jī)以及其帶來的經(jīng)濟(jì)后果。

首先,從金融化的動機(jī)來看,安素霞、劉來會(2020)認(rèn)為金融化的動機(jī)理論有三:“預(yù)防性儲蓄”“實(shí)體中介”和“投資替代”理論。從我國目前的情況來看,企業(yè)的金融化動機(jī)主要是出于“投資替代”即用金融資產(chǎn)替換實(shí)體資產(chǎn),以換取更高的經(jīng)濟(jì)回報與收益。

從金融化的經(jīng)濟(jì)后果來看,金融化主要產(chǎn)生的影響在實(shí)體投資、經(jīng)營業(yè)績、企業(yè)價值等方面。學(xué)者們研究的結(jié)果主要包括:金融化對企業(yè)的實(shí)體資產(chǎn)產(chǎn)生了劇烈的擠占效應(yīng),金融化對企業(yè)價值的影響呈“倒U型”,李泉、肖紅梅(2021)發(fā)現(xiàn)金融化總體上會抑制公司績效。除此以外,很多學(xué)者關(guān)注企業(yè)金融化對企業(yè)創(chuàng)新研發(fā)、企業(yè)杠桿率以及財務(wù)風(fēng)險方面的影響。

金融化對資本結(jié)構(gòu)動態(tài)調(diào)整的研究領(lǐng)域,其實(shí)還有很多可以探索與挖掘。安素霞(2021)從商業(yè)融資信用角度出發(fā),企業(yè)金融配置與資本結(jié)構(gòu)動態(tài)調(diào)整呈顯著負(fù)相關(guān),且有很好的調(diào)節(jié)作用。劉欣(2021)則從產(chǎn)品市場競爭角度去研究。無論是金融化或者資本結(jié)構(gòu)調(diào)整,都有很多可以繼續(xù)研究的地方。本研究將繼續(xù)探索金融化對資本結(jié)構(gòu)的影響,以及不同負(fù)債水平下的調(diào)整情況。

三、研究假設(shè)

(一)企業(yè)金融化對企業(yè)杠桿率動態(tài)調(diào)整速度的影響

其實(shí),金融化對資本結(jié)構(gòu)動態(tài)調(diào)整也有正反兩方面影響。從積極方面來看,企業(yè)購置金融資產(chǎn)改變了原有的資本結(jié)構(gòu),由于金融資產(chǎn)具有高流動性、快速變現(xiàn)的能力,使得企業(yè)更加容易就能夠調(diào)整資本結(jié)構(gòu),成本更低,有助于加快企業(yè)的資本結(jié)構(gòu)動態(tài)調(diào)整。企業(yè)擁有更多的金融資產(chǎn),會享受更多金融資產(chǎn)帶來的收益。金融資產(chǎn)流動性好、期限短以及變現(xiàn)快,加快了金融資產(chǎn)周轉(zhuǎn)效率,使得企業(yè)能更加容易地獲得融資,企業(yè)的融資約束減少。

從負(fù)面影響來看,大量的金融資產(chǎn)必定會擠占有形資產(chǎn),加大了企業(yè)的財務(wù)風(fēng)險,導(dǎo)致融資困難,進(jìn)一步抑制了調(diào)整速度。投資替代理論認(rèn)為,企業(yè)配置金融資產(chǎn)擠占了實(shí)體資金,導(dǎo)致企業(yè)的抵押能力下降,進(jìn)一步使得融資能力降低。高管出于自身獲利的角度出發(fā),更加偏好于短期利潤,金融資產(chǎn)則被用來投機(jī)套利,而沒有真正被用于調(diào)整至企業(yè)的目標(biāo)資本結(jié)構(gòu)。因此,該觀點(diǎn)認(rèn)為企業(yè)金融化削弱了資本結(jié)構(gòu)動態(tài)調(diào)整速度。

H1a:企業(yè)金融化對企業(yè)杠桿率動態(tài)調(diào)整速度有顯著正向影響。

H1b:企業(yè)金融化對企業(yè)杠桿率動態(tài)調(diào)整速度有顯著負(fù)向影響。

(二)過度負(fù)債以及負(fù)債不足的企業(yè)金融化與杠桿率動態(tài)調(diào)整速度

企業(yè)存在目標(biāo)資本結(jié)構(gòu),實(shí)際與目標(biāo)不一致,則需要進(jìn)行調(diào)整。實(shí)際高于目標(biāo),向下調(diào)整;實(shí)際低于目標(biāo),向上調(diào)整。企業(yè)的實(shí)際杠桿率低于測算出來的目標(biāo)杠桿率,此時就是明顯的負(fù)債不足。那這樣的企業(yè)用自由資金進(jìn)行金融化帶來的影響會更加顯著。企業(yè)金融化之后,金融化對實(shí)體資產(chǎn)的擠占,管理層更加偏好金融資產(chǎn)帶來的高收益,用金融資產(chǎn)去換取高額收益的想法強(qiáng)于將資產(chǎn)用來防范風(fēng)險,因此加劇了外部融資約束,更不愿意把資金用作于企業(yè)的資產(chǎn)配置以至于資本結(jié)構(gòu)調(diào)整的速度被抑制得更加明顯。

H2:負(fù)債不足的企業(yè)金融化對杠桿率動態(tài)調(diào)整速度的負(fù)向影響更加顯著。

四、研究設(shè)計

(一)樣本及數(shù)據(jù)來源

已有研究表明較長的時間跨度能夠更加準(zhǔn)確地衡量資本結(jié)構(gòu)動態(tài)調(diào)整。

數(shù)據(jù)來源是CSMAR數(shù)據(jù)庫,數(shù)據(jù)主體是2010—2020全部A股市場上市公司。本研究對數(shù)據(jù)進(jìn)行了篩選,數(shù)據(jù)處理步驟都基于stata15.1,并對樣本進(jìn)行了1%和99%水平上的縮尾處理,得到了27824的樣本。

(二)變量定義和模型設(shè)計

1.企業(yè)金融化(Fin)

依據(jù)杜勇(2019)論文中的做法,公司金融化變量Fin的具體公式如下:

因此,F(xiàn)in數(shù)值越大,企業(yè)的金融資產(chǎn)越多,企業(yè)的金融化程度越高。

2.目標(biāo)資本結(jié)構(gòu)以及資本結(jié)構(gòu)動態(tài)調(diào)整速度

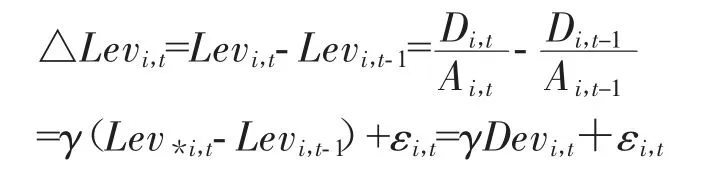

首先,借鑒已有文獻(xiàn)(Flannery2006)、及Byoun 2008等的研究,本研究用標(biāo)準(zhǔn)的部分調(diào)整模型來估計資本結(jié)構(gòu)動態(tài)調(diào)整的速度。該模型(1)如下:

其中,Lev與Lev為公司i在t年和t-1年的有息資產(chǎn)負(fù)債率。△Lev則表示公司i在t年的實(shí)際杠桿率調(diào)整程度。表示公司i在t年年初的目標(biāo)杠桿率,而D ev(-Lev)表示公司實(shí)際杠桿率與目標(biāo)杠桿率的偏離度。Over-Lev表明杠桿率過高負(fù)債過度,需要向下調(diào)整。Under-Lev表明杠桿率太低即負(fù)債不足,需要向上調(diào)整。系數(shù)γ則代表資本結(jié)構(gòu)動態(tài)調(diào)整的速度。

其次,借鑒已有文獻(xiàn)的研究方法(Flannery and Rangan,2006)等,選取了關(guān)于公司的相關(guān)特征變量,控制了公司年度和行業(yè)之后,線性回歸擬合出目標(biāo)杠桿率Lev*i,t。該模型(2)如下:

參考盛明泉(2016)和黃繼承(2016)的變量選取方法以及實(shí)際情況,我們將X表示為一系列代表公司資本結(jié)構(gòu)的公司特征變量。包括盈利能力、成長性、非債務(wù)稅盾、抵押能力、企業(yè)規(guī)模、資本結(jié)構(gòu)中位數(shù)等。

將模型(2)帶入模型(1),經(jīng)過整理,我們可以得出模型(3):

通過兩個模型聯(lián)立可以估算得出回歸向量γ、β以及目標(biāo)資本結(jié)構(gòu)。最后,加入金融化指標(biāo)考察對資本結(jié)構(gòu)速度的影響,在模型(1)的基礎(chǔ)上進(jìn)行了擴(kuò)展。模型(4)如下:

五、實(shí)證結(jié)果

(一)描述性統(tǒng)計

如表1所示,展示的是測算資本結(jié)構(gòu)調(diào)整速度各項指標(biāo)的描述性統(tǒng)計。Dev的均值為0.221,標(biāo)準(zhǔn)差為0.183,這說明杠桿率偏離程度不大但存在差異。目標(biāo)Target Lev的均值為0.392,標(biāo)準(zhǔn)差為0.0748,Over Lev的企業(yè)為3580個,均值-0.127,標(biāo)準(zhǔn)差為0.114,Under Lev的企業(yè)個數(shù)為24200,均值為0.272,標(biāo)準(zhǔn)差為0.131。說明相比于過度負(fù)債,企業(yè)偏好于負(fù)債不足。總體來說,結(jié)果與安素霞等(2021)的結(jié)果具有一致性。Lev的均值0.167,標(biāo)準(zhǔn)差為0.158,表明上市公司的資產(chǎn)負(fù)債率處于中等偏下的程度。這與鄧衛(wèi)紅(2020)的結(jié)果相一致。Fin均值為0.0381,標(biāo)準(zhǔn)差為0.0831,說明不同企業(yè)持有的金融資產(chǎn)各有差異。在測算目標(biāo)資本結(jié)構(gòu)的公司特征方面,Growth均值0.436,標(biāo)準(zhǔn)差為1.3,說明上市公司所處的成長周期是不同的。LnTA均值為22.01,標(biāo)準(zhǔn)差為1.352,說明選取的上市公司的規(guī)模也各有不同。

表1 描述性統(tǒng)計

(二)回歸分析

1.企業(yè)金融化與資本結(jié)構(gòu)動態(tài)調(diào)整速度

如表2所示,展示的是模型(4)的結(jié)果,從第(1)列來看,在全樣本中,Dev的回歸系數(shù)代表資本結(jié)構(gòu)年度動態(tài)調(diào)整速度。系數(shù)為0.146,則杠桿率調(diào)整速度為14.6%。偏離程度與金融化測算指標(biāo)Dev×Fin的系數(shù)在5%的水平上顯著為負(fù),說明企業(yè)金融化程度與企業(yè)杠桿率動態(tài)調(diào)整呈顯著負(fù)相關(guān),這與假設(shè)1b相一致。可見,企業(yè)金融化是符合“投資替代”理論。

表2 回歸結(jié)果

從(2)(3)列可以看出,杠桿率過高需要向下調(diào)整的企業(yè)和杠桿率不足需要向上調(diào)整的企業(yè)的速度分別為8.7%和16.1%,可以看出調(diào)整速度在方向上的不同有很大的不對稱性。第(2)列中,在過度負(fù)債的樣本中,交成項回歸系數(shù)為-0.122,與總體樣本方向一致,但是并不存在顯著性。在第(3)列中,負(fù)債不足的樣本中,交成項回歸系數(shù)為-0.129,在5%的顯著性水平上顯著,這也印證了假設(shè)H2。

六、進(jìn)一步研究

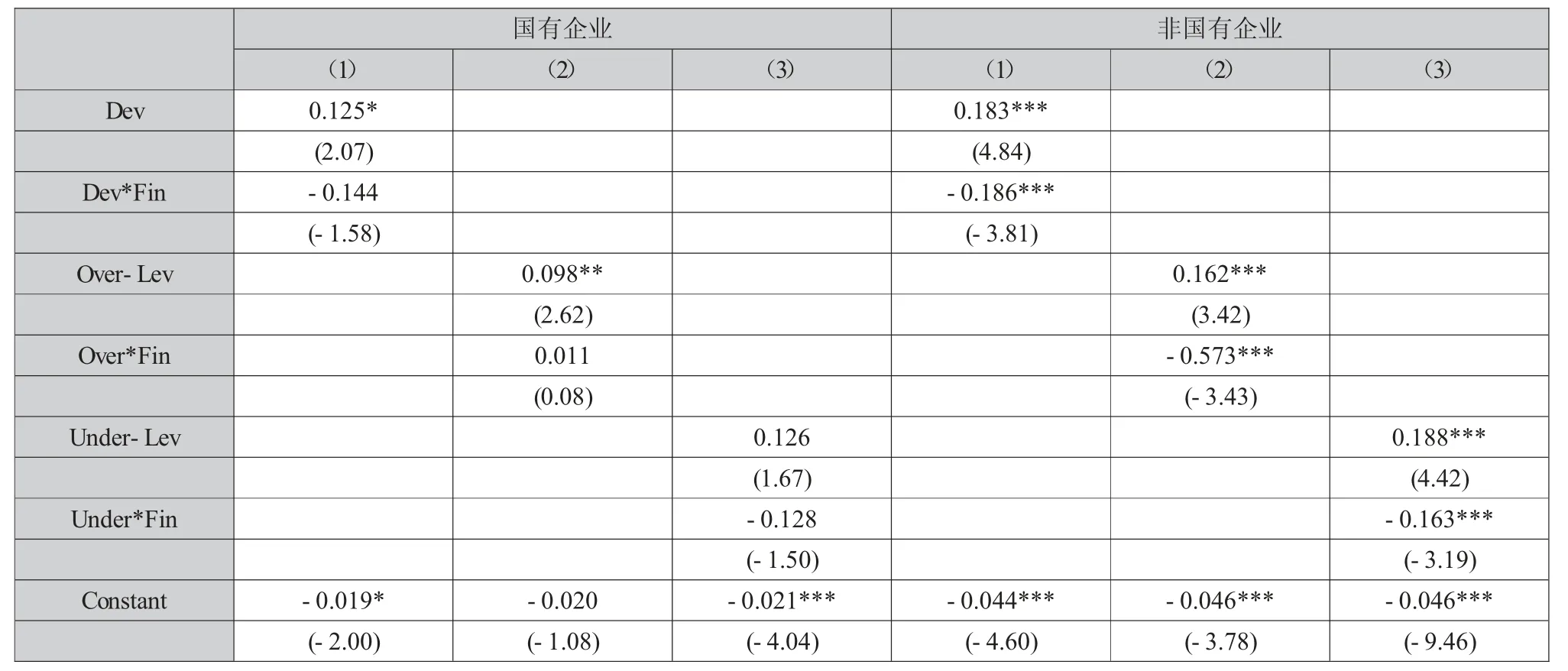

產(chǎn)權(quán)性質(zhì)對企業(yè)金融化、企業(yè)杠桿率動態(tài)調(diào)整速度的影響。國有企業(yè)和非國有企業(yè)因?yàn)閾?dān)負(fù)的社會責(zé)任不同,投資的偏向也會有所側(cè)重,會對資本結(jié)構(gòu)調(diào)整產(chǎn)生影響。國有企業(yè)的投融資政策需要考慮大量民生問題、解決就業(yè)等。用于金融化投資的資產(chǎn)相對較少。而非國有企業(yè)沒有這些社會責(zé)任的約束,則會考慮高收益率的金融資產(chǎn)配置,企業(yè)金融化程度對它的影響程度也相對較高。表3為區(qū)分產(chǎn)權(quán)性質(zhì)之后的回歸結(jié)果:(1)至(3)列分別是全樣本企業(yè)、杠桿率過高需要向下調(diào)整的企業(yè)和杠桿率不足需要向上調(diào)整的企業(yè)。(4)至(6)列也是如此。

所以從表3可以看出,非國有企業(yè)無論是在全樣本還是過度負(fù)債和負(fù)債不足的子樣本中,都在1%的水平上顯著為負(fù),與基本假設(shè)一致。但國有企業(yè)的顯著性則明顯不足,這也與我們的預(yù)測是一致的。

表3 根據(jù)產(chǎn)權(quán)性質(zhì)分組的回歸結(jié)果

七、研究結(jié)論與政策建議

研究結(jié)果表明:企業(yè)金融化減慢了調(diào)整速度。在區(qū)分負(fù)債不足和負(fù)債過度的企業(yè)之后,相比于過度負(fù)債的企業(yè),在負(fù)債不足的企業(yè)中,企業(yè)金融化程度對杠桿率調(diào)整速度的負(fù)向影響更加顯著。在進(jìn)一步檢驗(yàn)時區(qū)分國有非國有企業(yè),非國有企業(yè)的企業(yè)金融化程度對杠桿率動態(tài)調(diào)整的負(fù)向影響更加顯著。

本研究具有一定的政策建議。首先,企業(yè)應(yīng)該保證金融化處于合理區(qū)間。對于負(fù)債不足的企業(yè),金融化加劇了融資約束,使得融資更加困難。其次,金融信貸機(jī)構(gòu)應(yīng)該提高企業(yè)借貸門檻。對于金融化程度高、融資存在困難的非國有企業(yè)就應(yīng)該進(jìn)一步限制其繼續(xù)借貸。最后,政府以及證監(jiān)會應(yīng)該加大監(jiān)督力度,使得資本市場信息傳遞更加快速,更加透明。

猜你喜歡

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年12期)2015-03-17 16:48:17

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03