山西省經(jīng)濟(jì)增長(zhǎng)與產(chǎn)業(yè)結(jié)構(gòu)升級(jí)對(duì)稅收的影響

2022-06-23 02:20:56王曉松

商展經(jīng)濟(jì) 2022年6期

王曉松

(山西財(cái)經(jīng)大學(xué) 山西太原 030006)

新時(shí)代中國經(jīng)濟(jì)發(fā)展的一項(xiàng)重要任務(wù)是推動(dòng)產(chǎn)業(yè)結(jié)構(gòu)升級(jí),其不僅是影響政府稅收收入的重要因素,更對(duì)整個(gè)社會(huì)的經(jīng)濟(jì)發(fā)展有重要影響。產(chǎn)業(yè)結(jié)構(gòu)本身是一種推動(dòng)經(jīng)濟(jì)發(fā)展的有效手段,它代表了整個(gè)產(chǎn)業(yè)的發(fā)展情況,實(shí)施產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化升級(jí)可以推動(dòng)產(chǎn)業(yè)結(jié)構(gòu)穩(wěn)定發(fā)展,進(jìn)而推動(dòng)稅收收入的增長(zhǎng)。如何通過產(chǎn)業(yè)結(jié)構(gòu)調(diào)整促進(jìn)經(jīng)濟(jì)發(fā)展,進(jìn)而增加稅收收入成為當(dāng)代學(xué)者關(guān)注的重點(diǎn)。

1 文獻(xiàn)綜述

關(guān)于稅收、產(chǎn)業(yè)結(jié)構(gòu)升級(jí)及經(jīng)濟(jì)增長(zhǎng)問題,很多學(xué)者從不同角度進(jìn)行了剖析。劉毛桃、方徐兵研究發(fā)現(xiàn),我國經(jīng)濟(jì)快速增長(zhǎng)與產(chǎn)業(yè)結(jié)構(gòu)升級(jí)存在密切聯(lián)系。弋戈從稅收和稅負(fù)結(jié)構(gòu)占比兩個(gè)維度構(gòu)建產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化框架,發(fā)現(xiàn)稅收政策短期會(huì)對(duì)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化產(chǎn)生影響,而長(zhǎng)期這種影響會(huì)變?nèi)酢V祜L(fēng)慧、劉立峰指出,產(chǎn)業(yè)結(jié)構(gòu)升級(jí)是優(yōu)化經(jīng)濟(jì)結(jié)構(gòu)并實(shí)現(xiàn)高質(zhì)量發(fā)展的必要路徑。陳文潔指出,經(jīng)濟(jì)增長(zhǎng)與產(chǎn)業(yè)結(jié)構(gòu)調(diào)整對(duì)經(jīng)濟(jì)運(yùn)行質(zhì)量帶來了直接影響,也是提高政府稅收的重要舉措。

本文從稅收收入增長(zhǎng)、產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級(jí)及經(jīng)濟(jì)增長(zhǎng)三者的相互關(guān)系中的一方面,即產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級(jí)及經(jīng)濟(jì)增長(zhǎng)對(duì)稅收收入的影響角度出發(fā),對(duì)影響山西省稅收收入的因素進(jìn)行實(shí)證分析。

2 數(shù)據(jù)說明及處理

2.1 數(shù)據(jù)說明

本文采用1993—2017年山西省地區(qū)數(shù)據(jù),樣本數(shù)據(jù)均來源于《國家統(tǒng)計(jì)年鑒》,本文選取的三個(gè)變量是GDP、tax及indus,其中,GDP表示山西省地區(qū)生產(chǎn)總值;tax表示山西省地方財(cái)政稅收收入;indus為山西省地區(qū)第三產(chǎn)業(yè)增加值與第二產(chǎn)業(yè)增加值之比,是度量產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級(jí)的指標(biāo),indus2表示第二產(chǎn)業(yè)增加值,indus3表示第三產(chǎn)業(yè)增加值。

2.2 數(shù)據(jù)處理

為消除價(jià)格的影響,對(duì)名義數(shù)據(jù)進(jìn)行價(jià)格平減以后得到實(shí)際數(shù)據(jù),由于山西省生產(chǎn)總值平減指數(shù)數(shù)據(jù)難以尋找,因此本文以山西省地區(qū)生產(chǎn)總值指數(shù)來平減,并對(duì)變量取對(duì)數(shù)值來降低時(shí)間序列的異方差問題。本文通過Eviews8.0對(duì)所有數(shù)據(jù)進(jìn)行計(jì)算處理。

3 基于VAR模型的實(shí)證分析

3.1 模型設(shè)定

本文采用如下的K階向量自回歸模型:

式子中,Zt=( lnGDP,lntax,indus)T,∏1,∏2…∏k是3×3矩陣,Ut表示白噪聲。

3.2 變量的單位根檢驗(yàn)

首先采用Augmented Dickey-Fuller(ADF)單位根檢驗(yàn)方法對(duì)上述變量進(jìn)行檢驗(yàn),并確定其單整階數(shù),相關(guān)檢驗(yàn)結(jié)果列于表1中。

表1 變量的單位根檢驗(yàn)

檢驗(yàn)結(jié)果表明,lnGDP與lntax均為一階單整,而indus序列是平穩(wěn)的。在Eviews8.0中,用DLNGDP、DLNTAX分別表示?lnGDP與?lntax。

3.3 建立VAR模型

VAR模型要求每個(gè)變量都是平穩(wěn)的,因此需要先將一階單整的時(shí)間序列差分至平穩(wěn),即I(1)先作一階差分,然后對(duì)DLNGDP、DLNTAX及INDUS三個(gè)變量建立VAR模型。

3.3.1 確定滯后階數(shù)

本文使用AIC準(zhǔn)則作為選擇最優(yōu)滯后階數(shù)的檢驗(yàn)標(biāo)準(zhǔn),在保持合理的自由度使模型參數(shù)具有較強(qiáng)解釋力的同時(shí),消除誤差項(xiàng)的自相關(guān)。如表2所示,AIC準(zhǔn)則確定的滯后階數(shù)為1。

表2 最優(yōu)滯后階數(shù)選取

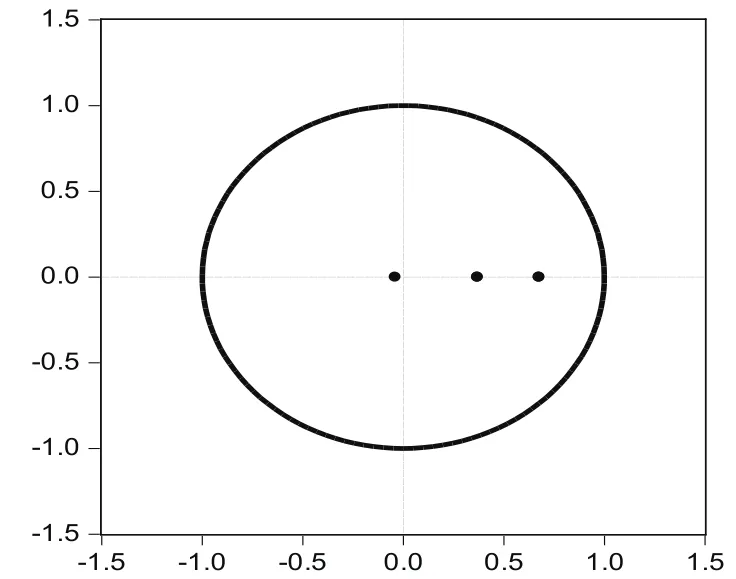

3.3.2 穩(wěn)定性檢驗(yàn)

圖1為Eviews8.0給出的AR特征根的分布情況,所有的單位根顯然在單位圓內(nèi),即所有單位根的模都小于1,因此VAR模型穩(wěn)定,則VAR模型的結(jié)果是有效的。

圖1 滯后1階的VAR模型平穩(wěn)性檢驗(yàn)圖

3.3.3 VAR模型參數(shù)估計(jì)結(jié)果

由估計(jì)結(jié)果可得到如下的滯后1階的VAR模型:

3.4 脈沖響應(yīng)函數(shù)分析

根據(jù)格蘭杰因果關(guān)系分析,用Eviews8.0軟件對(duì)VAR模型中各個(gè)變量分別給予一個(gè)標(biāo)準(zhǔn)差大小的沖擊,得到關(guān)于稅收收入的脈沖響應(yīng)函數(shù)圖。在圖2、圖3中,橫軸表示沖擊作用的期間數(shù)(單位:年),縱軸表示稅收收入的變化程度,曲線表示脈沖響應(yīng)函數(shù),代表了稅收收入增長(zhǎng)對(duì)經(jīng)濟(jì)增長(zhǎng)及產(chǎn)業(yè)結(jié)構(gòu)升級(jí)的沖擊反應(yīng)。

圖2 DLNGDP對(duì)DLNTAX的影響

對(duì)數(shù)差分值近似于增長(zhǎng)率,實(shí)際地區(qū)GDP對(duì)數(shù)的一階差分即DLNGDP表示實(shí)際GDP的增長(zhǎng)率,實(shí)際地區(qū)稅收收入對(duì)數(shù)的一階差分即DLNTAX表示實(shí)際稅收收入的增長(zhǎng)率。

3.4.1 經(jīng)濟(jì)增長(zhǎng)對(duì)稅收增長(zhǎng)的影響

從圖2可以看出,當(dāng)在本期給GDP一個(gè)沖擊后,稅收收入從第1期到第2期基本保持穩(wěn)定的正向促進(jìn)作用,這種促進(jìn)作用在第2期到第3期的過程中逐漸減弱,直到第3期開始變?yōu)樨?fù)值,即經(jīng)濟(jì)增長(zhǎng)開始抑制稅收收入的增長(zhǎng)。第4期達(dá)到負(fù)值的最大值后逐漸收斂,回到平穩(wěn)狀態(tài),即經(jīng)濟(jì)增長(zhǎng)穩(wěn)定對(duì)稅收收入有微弱抑制作用,但長(zhǎng)期來看,這種抑制作用會(huì)逐漸減弱。

總體來說,經(jīng)濟(jì)增長(zhǎng)在前期對(duì)稅收的增長(zhǎng)起到了正向促進(jìn)作用,這也可以通過財(cái)政政策的“自動(dòng)穩(wěn)定器”功能進(jìn)行解釋,當(dāng)經(jīng)濟(jì)處于繁榮時(shí)期,隨著生產(chǎn)擴(kuò)大及就業(yè)的增加,政府稅收會(huì)相應(yīng)增加。隨著時(shí)間推移,經(jīng)濟(jì)的增長(zhǎng)會(huì)對(duì)稅收增長(zhǎng)起到輕微的抑制作用,如政府稅制結(jié)構(gòu)進(jìn)行調(diào)整會(huì)造成稅收收入的不穩(wěn)定增長(zhǎng)。從長(zhǎng)期來看,經(jīng)濟(jì)增長(zhǎng)對(duì)稅收增長(zhǎng)的作用逐漸減弱。

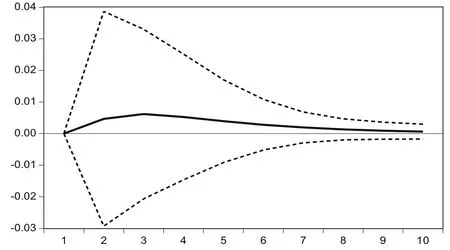

3.4.2 產(chǎn)業(yè)結(jié)構(gòu)升級(jí)對(duì)稅收增長(zhǎng)的影響

從圖3可以看出,當(dāng)在本期給產(chǎn)業(yè)結(jié)構(gòu)一個(gè)沖擊后,稅收收入沒有立即變化,這是由于政策上的時(shí)滯造成的。稅收收入從第1期到第3期呈現(xiàn)上浮趨勢(shì),產(chǎn)生了正面的促進(jìn)作用,這種作用在第3期達(dá)到最大,第3期以后上浮程度逐漸平緩下降并收斂。

圖3 INDUS對(duì)DLNTAX的影響

這說明,產(chǎn)業(yè)結(jié)構(gòu)的沖擊可以引起稅收收入發(fā)生變化。產(chǎn)業(yè)結(jié)構(gòu)升級(jí)會(huì)在初期引起稅收的增長(zhǎng),但是隨著時(shí)間的推移,稅收增速會(huì)變慢。總體而言,產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化升級(jí)是推動(dòng)經(jīng)濟(jì)增長(zhǎng)的一種有效方式,產(chǎn)業(yè)結(jié)構(gòu)的有效調(diào)整可以在維持經(jīng)濟(jì)穩(wěn)定發(fā)展的同時(shí)促進(jìn)稅收收入增加。而長(zhǎng)期來看,這種促進(jìn)作用會(huì)逐漸消失。

4 政策建議

4.1 加快產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級(jí),不斷促進(jìn)經(jīng)濟(jì)增長(zhǎng)

第三產(chǎn)業(yè)的發(fā)展?jié)摿Ψ浅4螅梢詮?qiáng)化供給側(cè)結(jié)構(gòu)性改革,釋放第三產(chǎn)業(yè)活力,加快提升以金融、服務(wù)等行業(yè)為主導(dǎo)的第三產(chǎn)業(yè)的發(fā)展,可以適當(dāng)合并第二產(chǎn)業(yè)中的中小型企業(yè),大型企業(yè)強(qiáng)強(qiáng)聯(lián)手,有利于節(jié)約資源,提升空間利用率,促進(jìn)第三產(chǎn)業(yè)的發(fā)展,促進(jìn)稅收增長(zhǎng)并提高就業(yè)率。

4.2 區(qū)別實(shí)施優(yōu)惠的稅收政策

財(cái)政政策是宏觀調(diào)控的重要手段,而稅收政策是財(cái)政政策的主要內(nèi)容。第三產(chǎn)業(yè)行業(yè)內(nèi)部的發(fā)展也存在著不平衡的問題,可以實(shí)施有區(qū)別的稅收政策。對(duì)高新技術(shù)產(chǎn)業(yè)實(shí)施較低的稅收,這樣有利于提高勞動(dòng)者的個(gè)人收入,促進(jìn)企業(yè)成長(zhǎng);對(duì)傳統(tǒng)行業(yè)收取較高的稅收,促進(jìn)企業(yè)創(chuàng)新升級(jí)。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

房地產(chǎn)導(dǎo)刊(2022年5期)2022-06-01 06:20:14

建材發(fā)展導(dǎo)向(2021年12期)2021-07-22 08:06:48

建材發(fā)展導(dǎo)向(2021年7期)2021-07-16 07:07:52

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年12期)2021-04-26 07:43:48

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

華人時(shí)刊(2018年23期)2018-03-21 06:26:00