從流量“圈地”到價值變現

2022-06-21 21:46:16張立吳素平

出版參考 2022年5期

張立 吳素平

摘 要:本研究重點關注了我國數字內容產業的10個細分領域,如網絡游戲、動漫、網絡視頻、短視頻、直播等,梳理了各細分領域的市場發展、競爭格局、投資數量及投資熱點、政策及輿論環境等要素,洞察2020-2021年我國數字內容產業的發展現狀,預測產業發展十大趨勢。此外,從內部和外部因素兩個維度,7個一級指標、11個二級指標綜合評估了10個細分領域的投資價值,并與歷史數據縱向比較,追蹤市場變化,提出投資建議。

近年來,全球數字經濟飛速發展,數據資源、數字內容正在成為驅動全球經濟結構重塑、競爭格局變幻的重要要素資源。5G、大數據、人工智能、云計算、物聯網、區塊鏈等新技術、新基建的發展有力支撐了以數字經濟為代表的新一輪科技革命和產業革命的到來。隨著數字基礎設施的快速部署,我國數字內容產業迎來發展契機。

數字內容產業是一個結合了新技術和新理念的新型知識集成產業,依托技術革新,數字內容產業處于持續發展變化之中。基于對概念的理解和業內約定俗成的分類,本研究重點關注了網絡游戲、動漫、在線音樂、網絡視頻、短視頻、直播、數字閱讀、新聞資訊APP、在線教育、知識付費10個細分領域。在梳理各領域市場發展、競爭格局、投資數量及投資熱點、政策及輿論環境等要素的基礎上,洞察現狀,預測未來幾年產業發展趨勢。

一、數字內容產業市場發展十大趨勢

1.數字內容產業規模擴張速度放緩,短視頻繼續領增

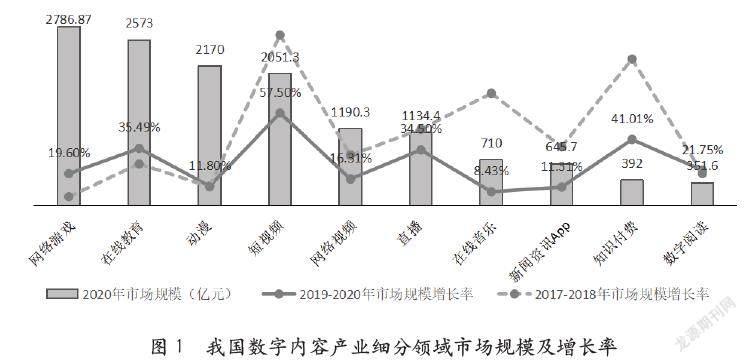

2020年,我國數字內容產業市場規模繼續擴張,在本研究關注的10個細分領域中,超千億元市場規模的就有6個(見圖1),但大部分領域市場規模增長率都已下降,說明產業發展正在步入平穩期。

具體來看,短視頻繼續延續領增優勢,市場規模突破兩千億元大關。其次是知識付費,作為一種新興的商業模式增長迅速,但市場總量還比較小。值得一提的是,網絡游戲和在線教育市場規模成為少數加速增長的領域,這與疫情刺激線上經濟蓬勃發展密切相關。

2.“宅家經濟”紅利消退,疫情常態化防控下用戶價值經營成為新考驗

受新冠肺炎疫情刺激,“宅家經濟”爆發,我國數字內容產業用戶規模激增。以在線教育為例,CNNIC數據顯示,2020年3月份,我國在線教育用戶規模相比2018年增長110.45%,直播增長超過40%。隨著疫情防控進入常態化,到了2020年年底,多個細分領域用戶規模增長乏力甚至出現回落,如在線教育用戶規模同比下降近20%,網絡視頻和網絡游戲用戶規模也出現了負增長。

由疫情帶來的線上紅利迅速消退,接下來內容企業面臨的挑戰是如何留住用戶以及實現用戶價值的轉化,提升內容付費轉化率或廣告轉化率。當前,我國數字內容產業的價值導向已經從流量“圈地”走向商業變現,市場進入了調整期,從單純追求用戶量擴張到最大化實現用戶價值,實現了產業發展階段的躍升。

3.付費轉化率普遍提升,內容成為增長動力和未來競爭點

我國數字內容產業付費轉化率整體仍偏低,但表現出較好的增長勢頭,各細分領域基本都實現了不同程度的提升。隨著產業用戶規模增長漸至瓶頸期,為刺激存量用戶活躍度和轉化率,優質內容資源成為競爭的核心。付費率的逐年提升說明用戶的付費習慣正在養成,版權意識逐步提升。數字內容產業的核心是內容產品,而內容產品的核心在于創造力,用戶對原創作品的尊重和付費意愿的提升,將刺激創作者的創作熱情,促使更多優質內容拓展到更廣泛的人群,產生更大的付費群體,由此形成良性循環。以喜馬拉雅平臺為例,數據顯示,隨著內容品類、音頻場景的不斷豐富,60后、00后用戶付費滲透率已逐步加強,2020年60后付費人數同步增長154%,00后付費人數同步增長94%。[1]未來隨著內容分層和版權保護環境的進一步改善,用戶付費潛力仍有較大拓展空間。

4.細分領域頭部格局趨于穩定,直播帶貨拓寬競爭賽道

我國數字內容產業的市場集中度整體偏高,競爭格局趨于穩定,僅直播、知識付費兩個領域波動較大。2020年直播市場集中度同比下降39%,主要由于疫情期間直播帶貨發展火熱,直接拉升了市場的天花板,腰部和尾部的中小平臺獲得了更多發展空間。當前,直播帶貨的品類已經從食品、化妝品、母嬰用品、農產品延伸到了圖書,我國傳統出版集團順應直播帶貨的浪潮,通過品牌自播,與知名主播、KOL合作拓展圖書銷售渠道,在這方面,人民出版社和中信出版社都交出了百萬銷售額的亮眼成績單。知識付費領域市場競爭則較為分散,頭部平臺正在快速開疆拓土,2020年市場集中度同比大幅提升,主要由于喜馬拉雅、蜻蜓FM營收的大幅增長使得頭部平臺占比市場份額增大所致,未來隨著內容資源進一步向頭部集中,龍頭平臺話語權將繼續增強。

5.我國數字內容創投市場持續降溫,獨角獸企業吸金能力強

自2018年以來,國內融資環境嚴峻,融資事件數量和融資金額連續下跌。2019年上半年國內一級市場融資數量和金額分別同比下降47.66%、59.79%,[2]2020年分別同比下降24.4%和9.9%。[3]

受國內創投環境的影響,我國數字內容產業創投活躍度持續下降。2020年各細分領域新成立的企業數量延續了前兩年的下降狀態,大部分同比下降超過15%,其中在線音樂和數字閱讀同比下降超過60%。從投資金額來看,在線教育無論是在絕對值還是在增長率上都遠超其他領域,少數獨角獸企業受資本青睞,正在成為吸引投資的重要標的。典型的如作業幫在2020年12月獲得了紅杉資本中國、阿里巴巴等投資的16億美元E+輪融資;猿輔導2020年3月份獲得IDG資本、騰訊投資等機構投資的10億美元F輪融資等,說明資本正在向少數頭部企業集中。

6.龍頭企業通過投資并購擴大業務版圖,實現產業鏈上下游融合

優質內容天然具備聚集的傾向,龍頭企業發揮內容規模效應,將業務版圖延伸到更深遠的產業鏈條上就成為一件自然而然的事情了。以動漫為例,龍頭企業奧飛娛樂擁有《喜洋洋灰太狼》《超級飛俠》等眾多知名IP,除了動畫本身,公司還圍繞內容IP開展多元化經營,拓展玩具、嬰童、線下樂園等衍生業務,以及正在開發的動漫大電影,以融合產業鏈上下游業務。

除了自身業務版圖的拓展,以騰訊、字節跳動、百度、阿里、嗶哩嗶哩為典型代表的龍頭企業則更多通過投資并購擴展業務領域。2019-2020年這5家龍頭企業共參與了71起內容領域投資事件。其中,騰訊仍為數字內容產業的重要投資者,投資(含參投)了39起投資事件,占比過半;其次是嗶哩嗶哩,投資(含參投)了12起;字節系和百度系投資事件數量旗鼓相當,分別為9起和8起;阿里系在內容領域布局相對較少。從涉及的領域來看,投向網絡游戲領域的事件數量占比將近一半(49%),其次是視頻/直播、在線教育領域分別為16%和14%。

7.娛樂類內容規模占比最大,將持續引領產業經濟價值提升

如果將10個細分領域按其內容屬性劃分,可大致分為泛娛樂類和泛知識類。泛娛樂類內容以動漫、游戲、音樂、短視頻為代表,主要用于休閑放松;泛知識類以在線教育、知識付費為代表,主要用于獲取知識。

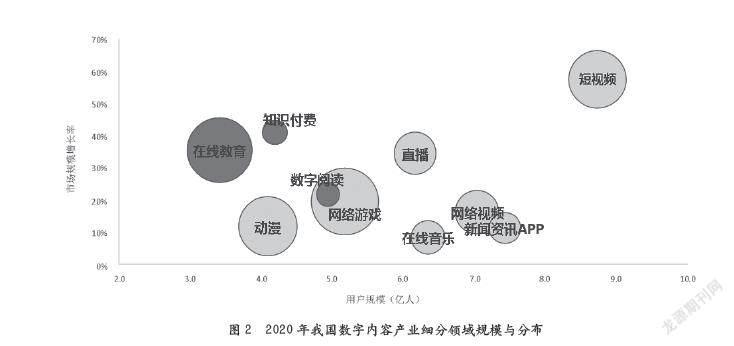

娛樂類內容是我國數字內容產業的主要構成,是產業中規模最大和最具經濟價值的部分。如圖2所示,首先,在細分領域數量上,泛娛樂類明顯碾壓泛知識類。其次,在規模上,泛娛樂類細分領域優勢明顯。如果將市場規模簡單加總來看,2020年在線教育、知識付費、數字閱讀三者市場規模合計為3316.6億元,其余7個泛娛樂類細分領域的市場規模合計則為10688.57億元,是前者的三倍還多。用戶規模方面,泛娛樂類領域除了動漫都超過了5億人,泛知識類則都沒有達到5億人。最后,在增長勢頭上,三個泛知識類領域整體保持了較高增速,表現出了知識內容的發展潛力。值得一提的是,短視頻一枝獨秀,已成為娛樂化內容的主流展現方式,以視頻、直播為主要形式的娛樂化內容將持續引領產業經濟價值提升。

8.短視頻越來越長,長視頻也在部署短視頻業務

長短視頻走向融合的趨勢愈發凸顯,隨著用戶規模接近天花板,短視頻平臺不斷拓展業務邊界,從15秒、1分鐘,到5分鐘甚至15分鐘,短視頻越來越長。以抖音、快手、西瓜視頻為代表的短視頻平臺正在向中視頻、長視頻、自制劇方向發力。2021年8月,抖音在首頁加入了長視頻專區;B站的長視頻項目《風犬少年的天空》《說唱新世代》引發廣泛關注;快手聯合出品了電影《空巢》,并在快手平臺獨家上線。

與此同時,長視頻平臺也在積極部署中、短視頻業務,2020年4月,愛奇藝短視頻產品隨刻上線,對標Youtube,發力視頻社區業務。同年11月,愛奇藝APP正式上線了原創短視頻種草產品——“劃啦”,內容主要來源于愛奇藝上的電視劇、電影、綜藝、動漫、紀錄片以及通過AI剪輯的精彩片段。2021年3月,騰訊視頻上線的古裝IP劇《長歌行》,將微視作為上線渠道之一。優酷將長短視頻融合在一起,通過在更新的版本中強化短視頻的互動體驗入局短視頻市場,并針對視頻創作者推出優酷號,投入資源扶持原創。總體來看,長視頻平臺依托豐富的內容資源版權優勢,一方面通過對影視綜內容的剪輯、編輯、互動、解說等二次創作形成短視頻素材,帶動短視頻業務增長;另一方面借助短視頻流量分發和多種玩法,增強用戶體驗感和參與感,為影視綜內容宣傳帶來二次發酵,將更多用戶引流到長視頻平臺。長中短視頻平臺深入彼此腹地,并形成了差異化打法,深度影響著大視頻行業的競爭格局和發展趨勢。視頻內容的邊界正在消失,視頻融合時代下,內容版權的重要性將更加凸顯。

9.5G、超高清技術落地應用,將持續推動內容產品和服務場景多元化

5G發展已進入落地應用階段,云計算、超高清視頻應用成為最先爆發的市場,正在迎來黃金發展期。在游戲領域,隨著云網融合的推進,云游戲將成為網絡游戲下一個階段的主流形態。云游戲是將游戲的存儲、加載、畫面渲染在云端完成,本質上仍是在線互動視頻,因此超高清技術的發展將有助于大大提升游戲體驗。2021年騰訊發布了《天涯明月刀手游》云游戲版,米哈游也已開啟“米哈云游”云游戲測試平臺,在技術助推和龍頭企業的帶領下,云游戲市場正在釋放出巨大潛力。受疫情影響,音樂會、演唱會、電影、主題樂園等線下娛樂業務發展受阻,線上業務如云演藝獲得發展機會。5G網絡接入為直播提供了穩定、高速、流暢的網絡環境,提升了畫面質感和用戶體驗。隨著直播經濟的大火,越來越多的APP增加了直播功能,“直播+游戲”“直播+電商”“直播+旅游”等打破邊界的創新商業模式日趨成熟,直播正在成為一種信息傳播基礎設施,賦能傳統產業探索多元化營收渠道。在線教育領域也是技術發展的最先受益方之一,隨著5G網絡、4K/8K超高清視頻技術的應用、虛擬現實設施將得到有效的技術支持,真正實現沉浸式教學。

10.政策監管疊加主流媒體監督,持續推進數字內容網絡空間規范化發展

數字內容產業兼具休閑娛樂和精神文明引導雙重效應,因此其發展走勢受政策和媒體輿論的影響很大。政策方面,作為我國數字經濟的重要組成部分,政策積極鼓勵數字內容產業創新發展,鼓勵加大優質內容供給和創新技術應用,提高內容質量和供給效率,同時加快媒體深度融合和網絡空間治理。但同時,數字內容產業發展過程中暴露出的諸多問題一直備受社會各界高度關注。為進一步凈化網絡空間,促進行業健康規范,自2020年以來,在文化部、工信部、國家新聞出版署、國家市場監督管理總局等多方力量的共同作用下,數字內容產業監管更加嚴格,相關政策在數據安全、內容規范、服務規范、從業人員資質、平臺責任等多個方面都做出了明確規定,產業前進的步伐將更加穩健。

媒體輿論方面,傳統主流媒體關于數字內容產業各細分領域的報道差異化明顯,動漫、數字閱讀具備非常好的輿論環境,短視頻、直播、在線教育、新聞資訊APP則面臨較為嚴峻的輿論環境,負向報道的問題包括視頻剪輯侵權、自媒體洗稿抄襲、直播平臺管理失范、在線教育平臺“販賣焦慮”、虛假“0元學”等亂象。

二、數字內容產業投資價值評估及投資風向

1.投資價值評估方法及結果匯總

為進一步了解2020-2021年數字內容產業各細分領域的發展差異,本研究從內部因素和外部因素兩個維度,共7個一級指標、11個二級指標綜合評估10個細分領域的相對投資價值,結果詳見表1。

2.2017-2020年投資價值比較:從流量“圈地”到價值變現

通過將2020-2021年數字內容產業投資價值結果與2017-2018年、2019-2020年排名結果進行比較,觀測近年來產業發展變化及趨勢。結果如表2所示:從排名來看,2019-2020年相比于2017-2018年,短視頻、數字閱讀、網絡游戲排名向前移動較大,動漫、在線教育、知識付費、直播則排名后移;2020-2021年相較于2019-2020年,直播、網絡游戲和動漫排名向前移動較大,短視頻、網絡視頻、知識付費、在線教育等排名后移。

回首2018年,短視頻正處于爆發期,市場規模和用戶規模快速擴張,創投市場火熱,頭部平臺迅速收割流量,2020年之后,互聯網流量見頂,商業模式清晰、變現潛力較大的直播和網絡游戲展現出良好的發展前景,盡管二者在逐漸趨嚴的政策監管下,市場短期受挫,但長期有助于規范行業秩序,實現穩健發展。從排名變化上可以看出,數字內容產業已經走過了流量“圈地”的時代,變現能力成為新的競爭方向,下一步的角逐將聚焦于存量市場價值挖掘上。

3.直播投資價值排名升至首位,引領數字內容產業投資風向

直播投資價值評估結果為★★★★★,得分最高,排名從第六躍升至第一,成為數字內容產業投資風向標。2020年直播領域獲得蓬勃發展,一方面源于行業多年的發展和積累,另一方面得益于疫情刺激線上經濟帶來的發展利好。通過直播購物的習慣已經培養而成,未來市場仍有較大增長潛力。

4.網絡游戲投資價值排名連續上升,市場規模大,變現能力強,政策管控趨嚴

網絡游戲投資價值評估結果為★★★★,投資價值較高。網絡游戲商業模式較為成熟,營收能力強,市場規模龐大且增長速度快,付費轉化率也領先于其他細分領域,商業化變現能力強。但網游發展過程中暴露出的諸多問題一直備受社會各界高度關注,尤其是涉及未成年人保護方面,因此需要密切關注政策導向。

5.短視頻投資價值排名先升后降,頭部格局穩定,可拓展垂類內容空間

短視頻投資價值評估結果為★★★★,投資價值較高。短視頻市場規模已超過網絡視頻,目前已形成了以頭條系、快手系、騰訊微視三方占據市場主導地位的穩定格局。綜合視頻平臺競爭激烈,垂類內容方向仍有拓展空間,如科技財經資訊類、社交互動類、生活百科類、農業知識類、美妝時尚類等垂類內容。

6.網絡視頻投資價值排名連續下降至第6位,可關注智能視聽技術與數字營銷

網絡視頻投資價值評估結果為★★★,投資價值中等。綜合視頻平臺市場競爭激烈,頭部格局穩固,集中度偏高,隨著視頻內容同質化程度越來越高,網絡視頻平臺接下來的競爭點將集中于智能視頻技術和基于大數據的數字營銷上,包括互動視頻云平臺、云點播/云直播、影像處理與識別、深度學習、智能視聽硬件、音視頻通訊、視頻AI技術等方面,可重點關注深耕此類智能視頻技術和具備數字營銷能力的企業。

7.動漫投資價值排名先降后升、數字閱讀保持穩定、在線音樂先升后降、知識付費和在線教育則連續下降

數字閱讀、動漫領域可關注原創內容制作、小說/漫畫閱讀平臺,以及IP孵化、授權、周邊衍生品等業務;而知識付費、在線教育、在線音樂等領域各自存在一定的不確定性因素,未來發展前景不夠清晰,需謹慎關注。

參考文獻:

[1]文匯報.《2020年音頻泛知識付費市場洞察》發布,用戶付費習慣養成[EB/OL].[2021-10-22].https://www.sohu.com/a/444462893_120244154.

[2]賈萌.2019H1中國創投報告:融資數量跌48%,融資總額跌60%[EB/OL].[2021-10-22].https://www.iyiou.com/analysis/20190701104251.

[3]博科技發布《2020年中國一級市場盤點》[EB/OL].[2021-01-13].http://www.sh.chinanews.com/jinrong/2021-01-13/84409.shtml.

(作者單位:中國新聞出版研究院)

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

科學大眾(2021年21期)2022-01-18 05:53:48

科學大眾(2021年17期)2021-10-14 08:34:02

商用汽車(2016年11期)2016-12-19 01:20:16

臺聲(2016年2期)2016-09-16 01:06:53

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39

創業家(2015年5期)2015-02-27 07:53:25