基本保險(xiǎn)保障對(duì)經(jīng)濟(jì)發(fā)展的影響分析

2022-06-18 01:48:40范寧威

產(chǎn)業(yè)與科技論壇 2022年10期

□范寧威

一、引言

近年來(lái)隨著“保險(xiǎn)姓保”的概念不斷深入人心,加上基本醫(yī)療保險(xiǎn)與基本養(yǎng)老保險(xiǎn)對(duì)人們生活質(zhì)量的保障,人們對(duì)保險(xiǎn)的印象也從之前的厭惡,改為慢慢接受;同時(shí)隨著我國(guó)人口老齡化的問(wèn)題不斷加深,根據(jù)第七次人口普查數(shù)據(jù)可知,與2010年相比60歲以上的人口比重上升5.44%,反觀出生率,在二胎政策下我國(guó)少兒人口比重有所回升,國(guó)家再次于2021年6月份提出放開(kāi)三胎政策,試圖緩解老齡化壓力,但仍不能從根本上解決問(wèn)題。由此可見(jiàn),社會(huì)保障支出中占重要比重的基本保險(xiǎn)保障作為國(guó)家重要的福利政策和緩解老齡化壓力的政策,對(duì)我國(guó)經(jīng)濟(jì)發(fā)展起著至關(guān)重要的作用,但目前已有文獻(xiàn)主要從社會(huì)保障支出整體水平考慮其與經(jīng)濟(jì)發(fā)展的關(guān)系。

樊彩耀(2000)提出較早進(jìn)行養(yǎng)老、醫(yī)療保險(xiǎn)等制度改革的省份,其居民消費(fèi)水平也會(huì)隨之增長(zhǎng)[1];張穎(2012)利用通過(guò)對(duì)財(cái)政支出結(jié)構(gòu)與經(jīng)濟(jì)增長(zhǎng)的影響研究,得出社會(huì)保障支出與經(jīng)濟(jì)增長(zhǎng)呈正相關(guān)[2];李佳和趙建國(guó)(2016)運(yùn)用系統(tǒng)廣義矩估計(jì)法研究社會(huì)保障支出經(jīng)濟(jì)增長(zhǎng)效應(yīng)區(qū)域差異,發(fā)現(xiàn)其對(duì)我國(guó)東部與中部地區(qū)顯著為正,而西部則不明顯[3];朱孔來(lái)等(2015),范琦和馮經(jīng)綸(2017)均得出社會(huì)保障支出的經(jīng)濟(jì)增長(zhǎng)功能顯著為正[4~5];李樂(lè)樂(lè)和秦強(qiáng)(2020)通過(guò)研究人口老齡化與社會(huì)保障支出對(duì)經(jīng)濟(jì)發(fā)展的影響,將社會(huì)保障支出定位為醫(yī)療保險(xiǎn)基金支出與養(yǎng)老保險(xiǎn)基金支出,得出其對(duì)經(jīng)濟(jì)發(fā)展存在正向作用[6];但也有學(xué)者得出不同的觀點(diǎn),董擁軍和邱長(zhǎng)溶(2007)基于省級(jí)面板研究發(fā)現(xiàn)由于我國(guó)省份之間的經(jīng)濟(jì)實(shí)力存在較強(qiáng)不平衡、不協(xié)調(diào),所以社會(huì)保障支出顯著抑制經(jīng)濟(jì)增長(zhǎng)[7];丁忠民等(2016)也得出社會(huì)保障支出對(duì)經(jīng)濟(jì)增長(zhǎng)具有抑制作用[8];張鵬飛和仇雨臨(2019)通過(guò)省級(jí)面板數(shù)據(jù)研究得出人口老齡化、社會(huì)保障支出通過(guò)抑制技術(shù)水平增長(zhǎng)速度和儲(chǔ)蓄增長(zhǎng)速度,進(jìn)而對(duì)經(jīng)濟(jì)增長(zhǎng)產(chǎn)生負(fù)向影響的傳導(dǎo)路徑[9]。

綜上所述,社會(huì)保障對(duì)經(jīng)濟(jì)發(fā)展的影響各有分說(shuō),但大多數(shù)學(xué)者都集中于社會(huì)保障整體對(duì)經(jīng)濟(jì)發(fā)展的影響,并沒(méi)有過(guò)多關(guān)注與保險(xiǎn)相關(guān)的城鎮(zhèn)基本醫(yī)療保險(xiǎn)基金與基本養(yǎng)老保險(xiǎn)基金,所以本文的創(chuàng)新點(diǎn)在于,將社會(huì)保障聚焦于基本醫(yī)療保險(xiǎn)基金與基本養(yǎng)老保險(xiǎn)基金,立足于保險(xiǎn)行業(yè)的視角,關(guān)注保險(xiǎn)行業(yè)與社會(huì)保障體系中基本保險(xiǎn)保障體系對(duì)經(jīng)濟(jì)發(fā)展的影響效應(yīng),并考察其區(qū)域差異;同時(shí)嘗試解釋基本保險(xiǎn)保障體系對(duì)經(jīng)濟(jì)發(fā)展的傳導(dǎo)路徑,說(shuō)明保險(xiǎn)行業(yè)在經(jīng)濟(jì)增長(zhǎng)環(huán)節(jié)中的重要性。

二、變量描述與實(shí)證結(jié)果

(一)指標(biāo)選擇與測(cè)度。本文使用2011年~2019年省級(jí)層面的數(shù)據(jù),各數(shù)據(jù)均來(lái)自中國(guó)統(tǒng)計(jì)局、各省(直轄市、自治區(qū))的統(tǒng)計(jì)年鑒和同花順ifinD。本文的被解釋變量為經(jīng)濟(jì)發(fā)展,用各省的國(guó)民生產(chǎn)總值(gdp)表示當(dāng)年的經(jīng)濟(jì)發(fā)展程度,各省的GDP越高,則說(shuō)明該省份的經(jīng)濟(jì)發(fā)展程度越高;解釋變量為基本保險(xiǎn)保障程度(ins),醫(yī)療與養(yǎng)老是目前保險(xiǎn)的兩大重心,也是國(guó)家基本保障在保險(xiǎn)中的體現(xiàn),所以本文將城鎮(zhèn)基本醫(yī)療保險(xiǎn)基金支出與基本養(yǎng)老保險(xiǎn)基金支出的總和定義為基本保險(xiǎn)保障程度;控制變量的選取本文參照李樂(lè)樂(lè)和秦強(qiáng)(2020)的選取,將城鎮(zhèn)化率(urb)、出生率(born)、死亡率(death)作為控制變量[6]。

本文擬研究基本保險(xiǎn)保障程度對(duì)我國(guó)各省經(jīng)濟(jì)發(fā)展程度的影響,做出假設(shè)1:基本保險(xiǎn)保障程度可以提高我國(guó)各省經(jīng)濟(jì)發(fā)展程度,并構(gòu)建計(jì)量模型:

gdpit=α+β1insit+β2urbit+β3bornit+β4deathit+μi+εit

(1)

同時(shí)因?yàn)榛颈kU(xiǎn)保障程度在一定程度上會(huì)影響我國(guó)居民對(duì)保險(xiǎn)的需求,影響保險(xiǎn)公司的發(fā)展,所以本文加入中介變量各省份保費(fèi)收入(中外資)作為保險(xiǎn)公司發(fā)展程度的衡量指標(biāo)(dev),并在假設(shè)1的基礎(chǔ)上更近一步,提出假設(shè)2:基本保險(xiǎn)保障程度會(huì)通過(guò)影響保險(xiǎn)公司的發(fā)展程度,進(jìn)而提高我國(guó)各省經(jīng)濟(jì)發(fā)展程度。

(二)基準(zhǔn)回歸。本文采用固定效應(yīng)模型對(duì)基本保險(xiǎn)保障對(duì)經(jīng)濟(jì)發(fā)展程度的影響進(jìn)行分析,具體結(jié)果如表1所示。從模型(1)和(2)的結(jié)果看,基本保險(xiǎn)保障對(duì)經(jīng)濟(jì)發(fā)展程度在不固定時(shí)間效應(yīng)的情形下影響系數(shù)是9.15e-6,且在1%的水平下顯著,固定時(shí)間效應(yīng)的情形下影響系數(shù)為9.56e-6,同樣在1%水平下顯著,二者均說(shuō)明基本保險(xiǎn)保障可以有效提高經(jīng)濟(jì)發(fā)展程度。具體可以從兩個(gè)方面進(jìn)行分析,首先基本保險(xiǎn)保障可以極大程度上緩建社會(huì)老齡化背景下的壓力,對(duì)居民提供基本的生活保障,增強(qiáng)經(jīng)濟(jì)發(fā)展程度;其次基本保險(xiǎn)保障使得人們擁有更多的資金可以用于消費(fèi),而非儲(chǔ)蓄用以防止突發(fā)急病或養(yǎng)老問(wèn)題,從而通過(guò)消費(fèi)帶動(dòng)經(jīng)濟(jì)發(fā)展。模型(5)和(6),展示了自變量滯后一期的回歸結(jié)果,其與當(dāng)期回歸的結(jié)果相同,但其系數(shù)略大于當(dāng)期,說(shuō)明滯后一期的基本保險(xiǎn)保障可以有效促進(jìn)經(jīng)濟(jì)發(fā)展,可能是由于當(dāng)期獲得基本保險(xiǎn)保障的居民,會(huì)提高在下一期使用資金的可能性,適當(dāng)減少對(duì)風(fēng)險(xiǎn)的自我儲(chǔ)蓄準(zhǔn)備;同時(shí),系數(shù)較大說(shuō)明基本保險(xiǎn)保障滯后一期的影響大于當(dāng)期,其影響的存續(xù)性較強(qiáng)。

表1 基本保險(xiǎn)保障對(duì)經(jīng)濟(jì)發(fā)展程度的影響

模型(3)和(4)分別是加入控制變量后,僅固定個(gè)體效應(yīng)與固定個(gè)體、時(shí)間雙效應(yīng)下的回歸結(jié)果。從結(jié)果看,城鎮(zhèn)化率對(duì)經(jīng)濟(jì)發(fā)展的系數(shù)為正,但并不顯著,這可能是由于早期城鎮(zhèn)化發(fā)展形式較為粗獷,在發(fā)展的過(guò)程中會(huì)帶來(lái)霧霾等不良因素,影響經(jīng)濟(jì)的發(fā)展,但近年來(lái)開(kāi)始實(shí)施的新型城鎮(zhèn)化,因其更注重人口規(guī)模、經(jīng)濟(jì)結(jié)構(gòu)等方面的協(xié)同發(fā)展,與過(guò)去發(fā)展形式不同,新型城鎮(zhèn)化對(duì)經(jīng)濟(jì)發(fā)展有促進(jìn)作用,但可能由于實(shí)施時(shí)間較斷,所以目前還不顯著;出生率對(duì)經(jīng)濟(jì)發(fā)展的影響顯著為正,而死亡率系數(shù)雖為負(fù),但并不顯著,這可能是因?yàn)槌錾屎退劳雎使餐绊懭丝冢^(guò)高的死亡率會(huì)加劇社會(huì)的不穩(wěn)定,所以其系數(shù)為負(fù),但在正常死亡率及較高出生率下,整個(gè)社會(huì)因不斷注入新鮮血液,充滿朝氣,經(jīng)濟(jì)也會(huì)隨之得到發(fā)展。

(三)中介效應(yīng)。

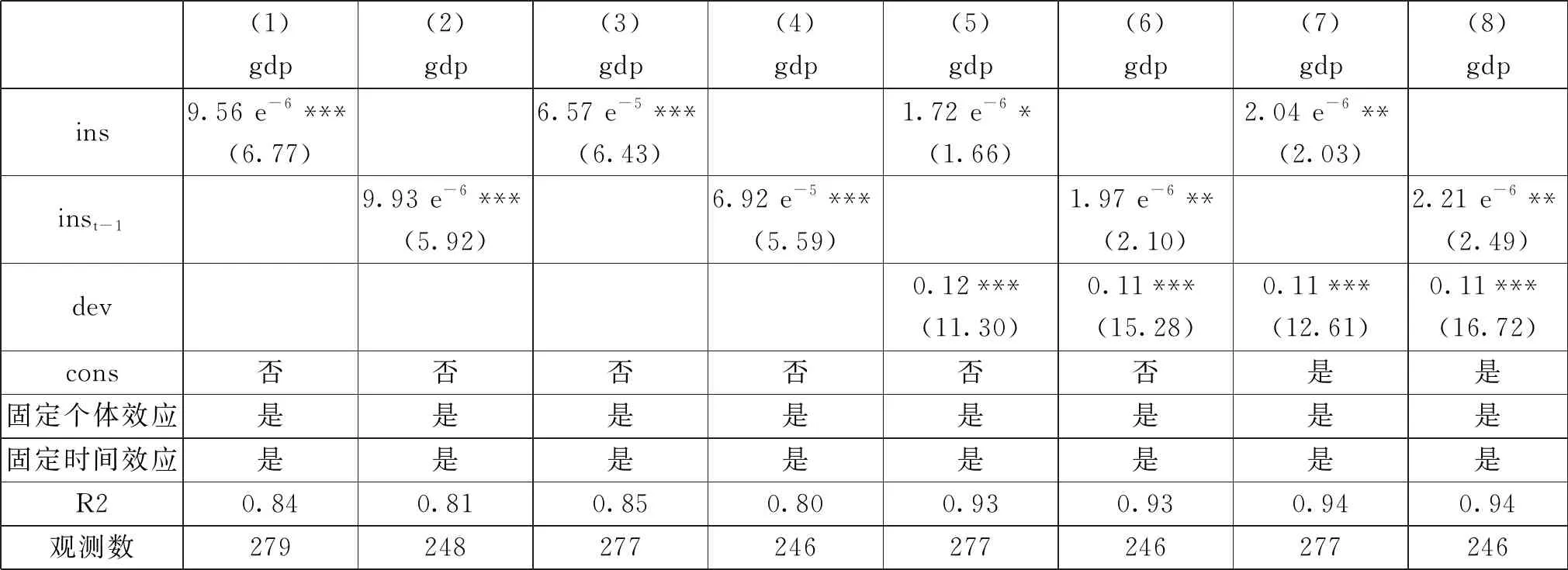

根據(jù)研究假設(shè)2,基本保險(xiǎn)保障可以促進(jìn)經(jīng)濟(jì)增長(zhǎng),且保費(fèi)收入作為中介變量在其中發(fā)揮重要作用。因此本文將各省份保費(fèi)收入納入回歸模型中,得到表2的結(jié)果。從模型(3)、(4)可知,當(dāng)期與滯后一期基本保險(xiǎn)保障均在1%的水平下顯著促進(jìn)保險(xiǎn)公司的發(fā)展,這可能是因?yàn)橥ㄟ^(guò)基本保險(xiǎn)保障的發(fā)放,居民對(duì)保險(xiǎn)行業(yè)的信心增強(qiáng),對(duì)保險(xiǎn)接受度提高,同時(shí)因?yàn)槿丝诶淆g化嚴(yán)重,國(guó)家也大力提倡針對(duì)保險(xiǎn)產(chǎn)品的購(gòu)買(mǎi),所以更多的居民會(huì)選擇購(gòu)買(mǎi)保險(xiǎn),保障生活,從而保費(fèi)收入提高,保險(xiǎn)公司得到發(fā)展。從模型(5)-(8)可以得出基本保險(xiǎn)保障通過(guò)促進(jìn)保險(xiǎn)公司的發(fā)展,進(jìn)而促進(jìn)經(jīng)濟(jì)發(fā)展的傳導(dǎo)路徑,即驗(yàn)證了假設(shè)2。保險(xiǎn)行業(yè)作為國(guó)家經(jīng)濟(jì)發(fā)展中的重要環(huán)節(jié),其發(fā)展必然帶動(dòng)經(jīng)濟(jì)的不斷增長(zhǎng),隨著國(guó)家政策的不斷開(kāi)放,保險(xiǎn)公司在促進(jìn)經(jīng)濟(jì)發(fā)展中的地位會(huì)不斷提高。

表2 中介效應(yīng)

(四)異質(zhì)性檢驗(yàn)。由于各個(gè)省份之間的經(jīng)濟(jì)發(fā)達(dá)程度和保險(xiǎn)市場(chǎng)發(fā)達(dá)程度存在差異,所以本文將分成東部與中西部地區(qū)進(jìn)行異質(zhì)性分析,結(jié)果如表3所示。

從表3結(jié)果可以發(fā)現(xiàn),中西部地區(qū)與東部地區(qū)都是滯后一期的基本保險(xiǎn)保障對(duì)經(jīng)濟(jì)發(fā)展的影響更強(qiáng),其中東部地區(qū)整體強(qiáng)于中西部地區(qū),這可能是因?yàn)闁|部地區(qū)整體經(jīng)濟(jì)水平高于中西部地區(qū),且國(guó)家戰(zhàn)略也在推動(dòng)?xùn)|部地區(qū)率先發(fā)展,所以在政策效應(yīng)與基本保險(xiǎn)保障的雙重推動(dòng)下,東部地區(qū)對(duì)經(jīng)濟(jì)發(fā)展的效果更為顯著;從加入中介效應(yīng)的模型看,東部地區(qū)仍是滯后一期影響大,且均在1%的置信水平上顯著;但是中西部地區(qū)的當(dāng)期基本保險(xiǎn)保障雖系數(shù)為正,但并不顯著,而滯后一期則在1%的水平上顯著,其可能的原因是東部地區(qū)的保險(xiǎn)密度與保險(xiǎn)深度均高于中西部地區(qū),所以東部居民對(duì)保險(xiǎn)的接受度相較于中西部地區(qū)更高,使得東部地區(qū)的中介效應(yīng)效果更為顯著;同時(shí)由于居民更可能通過(guò)當(dāng)期基本保險(xiǎn)保障所得決定下一期是否購(gòu)買(mǎi)更多的保險(xiǎn)保障,所以原本當(dāng)期基本保險(xiǎn)保障不顯著的西部地區(qū),其滯后一期對(duì)經(jīng)濟(jì)發(fā)展的影響變成顯著為正。

表3 異質(zhì)性分析

(五)穩(wěn)健性檢驗(yàn)。本文采用替換被解釋變量經(jīng)濟(jì)增長(zhǎng)的測(cè)度方式進(jìn)行穩(wěn)健性檢驗(yàn),將gdp換成各省份的發(fā)電量(elc)作為衡量的標(biāo)準(zhǔn),因?yàn)橐粋€(gè)省份的經(jīng)濟(jì)發(fā)展離不開(kāi)電量的供應(yīng),發(fā)電量越多,則說(shuō)明該省份的經(jīng)濟(jì)增長(zhǎng)程度越好。本文將發(fā)電量與基本保險(xiǎn)保障進(jìn)行固定個(gè)體效應(yīng)回歸,結(jié)果如表4所示。雖然gdp和發(fā)電量都作為衡量經(jīng)濟(jì)增長(zhǎng)水平的指標(biāo),但并不能完全意義上直接替換,所以在控制變量的結(jié)果上存在一定的差異性,但是通過(guò)模型可知,不管是當(dāng)期基本保險(xiǎn)保障還是滯后一期的,均對(duì)發(fā)電量顯著為正,說(shuō)明基本保險(xiǎn)保障可以有效促進(jìn)經(jīng)濟(jì)發(fā)展,與基準(zhǔn)回歸相比并無(wú)較大差別,說(shuō)明本文的基本回歸估計(jì)結(jié)果是穩(wěn)健的。

表4 穩(wěn)健性檢驗(yàn)

三、結(jié)論及建議

本文通過(guò)2011~2019年9年的省級(jí)面板數(shù)據(jù),立足于保險(xiǎn)視角,研究了基本保險(xiǎn)保障對(duì)經(jīng)濟(jì)發(fā)展的影響及傳導(dǎo)路徑。本文分別從全國(guó)、東部與中西部地區(qū)的基本保險(xiǎn)保障入手,通過(guò)固定效應(yīng)模型研究了對(duì)經(jīng)濟(jì)發(fā)展的影響,并且提出其運(yùn)作的傳導(dǎo)路徑,最終發(fā)現(xiàn):從全國(guó)層面看,基本保險(xiǎn)保障可以有效促進(jìn)經(jīng)濟(jì)發(fā)展,同時(shí)相較于當(dāng)期基本保險(xiǎn)保障,滯后一期的基本保險(xiǎn)保障對(duì)全國(guó)經(jīng)濟(jì)發(fā)展的作用效果更明顯,說(shuō)明當(dāng)期基本保險(xiǎn)保障更多的是通過(guò)影響下一期居民消費(fèi)程度影響經(jīng)濟(jì)發(fā)展;從東部與中西部地區(qū)的比較看,東部地區(qū)由于其本身的經(jīng)濟(jì)優(yōu)勢(shì)及保險(xiǎn)優(yōu)勢(shì),基本保險(xiǎn)保障的影響更為突出;通過(guò)加入中介變量保險(xiǎn)公司發(fā)展,證明了基本保險(xiǎn)保障通過(guò)促進(jìn)保險(xiǎn)公司發(fā)展,進(jìn)而促進(jìn)經(jīng)濟(jì)增長(zhǎng)的傳導(dǎo)路徑,說(shuō)明保險(xiǎn)公司作為其中重要的一環(huán),將基本保險(xiǎn)保障與經(jīng)濟(jì)聯(lián)系起來(lái)。

通過(guò)上述研究結(jié)果,可以發(fā)現(xiàn)加強(qiáng)完善國(guó)家基本保險(xiǎn)保障體系,突出保險(xiǎn)行業(yè)重要性,統(tǒng)籌協(xié)調(diào)區(qū)域發(fā)展,對(duì)促進(jìn)經(jīng)濟(jì)增長(zhǎng)等方面具有重要意義。第一,加強(qiáng)完善國(guó)家基本保險(xiǎn)保障體系,雖然短期內(nèi)有可能會(huì)加重政府財(cái)政負(fù)擔(dān),但從長(zhǎng)遠(yuǎn)看可以有效提高國(guó)家經(jīng)濟(jì)發(fā)展水平,因此加強(qiáng)完善基本保險(xiǎn)保障體系利大于弊;第二,目前由于人口老齡化問(wèn)題嚴(yán)重,基本養(yǎng)老保險(xiǎn)金面臨缺失,國(guó)家在完善基本保險(xiǎn)保障的同時(shí),居民會(huì)提高對(duì)保險(xiǎn)產(chǎn)品的購(gòu)買(mǎi),推動(dòng)保險(xiǎn)行業(yè)的發(fā)展,緩解養(yǎng)老問(wèn)題,加快推進(jìn)商業(yè)養(yǎng)老保險(xiǎn)成為“第三支柱”的進(jìn)程;第三,注重中西部地區(qū)保險(xiǎn)行業(yè)和經(jīng)濟(jì)方面的發(fā)展,盡早實(shí)現(xiàn)“滾雪球”式的發(fā)展模式。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

民生周刊(2020年13期)2020-07-04 02:49:22

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

全國(guó)新書(shū)目(2009年24期)2009-07-17 08:12:46