貿(mào)易政策不確定性對(duì)企業(yè)產(chǎn)品創(chuàng)新的影響

——基于增長(zhǎng)期權(quán)和金融摩擦視角的實(shí)證分析

2022-06-08 04:16:28張艷超

產(chǎn)經(jīng)評(píng)論 2022年2期

劉 晴 江 依 張艷超

一 引 言

在我國(guó)政府倡導(dǎo)的新發(fā)展理念下,創(chuàng)新是引領(lǐng)發(fā)展的第一動(dòng)力。企業(yè)作為技術(shù)創(chuàng)新的主體,其主要的一種創(chuàng)新形式就是產(chǎn)品創(chuàng)新(安同良和千慧雄,2014)。產(chǎn)品創(chuàng)新的過(guò)程就是整合技術(shù)知識(shí)和市場(chǎng)知識(shí)的過(guò)程,產(chǎn)品創(chuàng)新既能夠使新技術(shù)得到更廣泛的應(yīng)用,又能夠?yàn)槠髽I(yè)開(kāi)拓新市場(chǎng)并創(chuàng)造超額利潤(rùn)(孫曉華和鄭輝,2013;熊捷和孫道銀,2017)。受新冠肺炎疫情和經(jīng)貿(mào)摩擦等因素影響,現(xiàn)階段國(guó)內(nèi)外形勢(shì)復(fù)雜多變。厘清貿(mào)易政策不確定性對(duì)企業(yè)產(chǎn)品創(chuàng)新的影響機(jī)制,對(duì)我國(guó)實(shí)現(xiàn)創(chuàng)新驅(qū)動(dòng)的高質(zhì)量發(fā)展,構(gòu)建“雙循環(huán)”新發(fā)展格局具有重要的現(xiàn)實(shí)意義。

隨著經(jīng)貿(mào)摩擦和貿(mào)易保護(hù)主義的加劇,貿(mào)易政策不確定性(Trade Policy Uncertainty,TPU)逐漸成為研究熱點(diǎn)之一(龔聯(lián)梅和錢學(xué)鋒,2018;余淼杰和祝輝煌,2019;余智,2019)。一類文獻(xiàn)主要從等待期權(quán)理論和投資組合理論兩個(gè)方面研究不確定性影響貿(mào)易的內(nèi)在機(jī)制(Handley,2014;Handley和Lim?o,2017;Gervais,2018;Greenland et al., 2019);另一類文獻(xiàn)主要從宏觀經(jīng)濟(jì)環(huán)境不確定性的角度實(shí)證研究不確定性與企業(yè)創(chuàng)新之間的關(guān)系,但對(duì)企業(yè)產(chǎn)品創(chuàng)新的研究較少(陳德球等,2016;顧夏銘等,2018;張峰等,2019;Liu和Ma,2020; 蔣墨冰等,2021)。

與本文密切相關(guān)的文獻(xiàn)主要是貿(mào)易政策不確定性與企業(yè)創(chuàng)新關(guān)系的相關(guān)研究。首先是用文本挖掘和分析法度量的TPU

與企業(yè)創(chuàng)新關(guān)系的相關(guān)研究。李敬子和劉月(2019)構(gòu)建多種計(jì)量模型,以2005-2007年中國(guó)工業(yè)企業(yè)為研究樣本,并利用Huang和Luk(2018)編制的中國(guó)貿(mào)易政策不確定性指數(shù)進(jìn)行研究的結(jié)果發(fā)現(xiàn),TPU

對(duì)企業(yè)研發(fā)投資具有正向影響,該效應(yīng)通過(guò)政府補(bǔ)貼收入、出口行為和融資約束等多種渠道進(jìn)行傳導(dǎo)。與上述結(jié)論相反,鄧曉飛和任颋(2020)使用2007-2017年中國(guó)上市公司數(shù)據(jù)進(jìn)行研究的結(jié)果表明,TPU

對(duì)企業(yè)專利申請(qǐng)數(shù)量具有顯著的負(fù)向影響,并且這種抑制作用只體現(xiàn)在民營(yíng)企業(yè)中,而增加企業(yè)規(guī)模、增強(qiáng)行業(yè)議價(jià)能力或緩解企業(yè)融資約束均有助于減輕TPU

對(duì)民營(yíng)企業(yè)創(chuàng)新產(chǎn)出的抑制作用。其次是用關(guān)稅度量法度量的TPU

與企業(yè)創(chuàng)新關(guān)系的相關(guān)研究。中國(guó)加入WTO后,美國(guó)正式授予中國(guó)永久正常貿(mào)易關(guān)系(PNTR)地位,行業(yè)層面的貿(mào)易政策不確定性不斷降低。佟家棟和李勝旗(2015)基于中國(guó)加入WTO這一準(zhǔn)自然實(shí)驗(yàn),采用雙重差分法實(shí)證檢驗(yàn)了TPU

的下降對(duì)出口企業(yè)產(chǎn)品創(chuàng)新的差異化影響,并且發(fā)現(xiàn)TPU

的影響具有明顯的時(shí)滯性特征。進(jìn)一步地,Liu和Ma(2020)利用中國(guó)專利數(shù)據(jù)庫(kù)、中國(guó)海關(guān)進(jìn)出口數(shù)據(jù)庫(kù)和中國(guó)工業(yè)企業(yè)數(shù)據(jù)庫(kù)構(gòu)建中國(guó)企業(yè)專利和出口面板數(shù)據(jù),采用雙重差分法實(shí)證檢驗(yàn)了貿(mào)易政策不確定性的降低對(duì)企業(yè)專利創(chuàng)新的促進(jìn)作用,并提出了市場(chǎng)擴(kuò)張效應(yīng)和創(chuàng)新投入效應(yīng)兩個(gè)作用機(jī)制。已有文獻(xiàn)研究表明,一方面,政策不確定性是促進(jìn)還是阻礙企業(yè)創(chuàng)新行為仍然存在分歧;另一方面,學(xué)者們大多從外部整體經(jīng)濟(jì)環(huán)境變動(dòng)的角度探討不確定性與企業(yè)創(chuàng)新行為二者之間的關(guān)系,而忽略了貿(mào)易政策變化的作用。此外,在有限的關(guān)于貿(mào)易政策不確定性與企業(yè)創(chuàng)新的相關(guān)研究中,學(xué)者們多以實(shí)證分析為主,較少涉及理論分析;多關(guān)注專利創(chuàng)新,忽略了產(chǎn)品創(chuàng)新;并且更加關(guān)注出口企業(yè)的創(chuàng)新行為,忽略了內(nèi)銷企業(yè)的創(chuàng)新行為。本文從增長(zhǎng)期權(quán)和金融摩擦的視角,系統(tǒng)地分析了貿(mào)易政策不確定性對(duì)企業(yè)產(chǎn)品創(chuàng)新行為的影響機(jī)制,并提出了相應(yīng)的研究假說(shuō)。隨后基于中國(guó)加入WTO后,美國(guó)對(duì)華貿(mào)易政策不確定性發(fā)生顯著變化的事實(shí),以中國(guó)工業(yè)企業(yè)為研究樣本,對(duì)研究假說(shuō)進(jìn)行經(jīng)驗(yàn)檢驗(yàn),研究發(fā)現(xiàn):貿(mào)易政策不確定性的下降與企業(yè)的產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度之間存在顯著的負(fù)向關(guān)系。同時(shí),貿(mào)易政策不確定性的作用與企業(yè)出口狀態(tài)關(guān)系密切,貿(mào)易政策不確定性的下降會(huì)顯著抑制純內(nèi)銷企業(yè)的產(chǎn)品創(chuàng)新,卻能促進(jìn)純出口企業(yè)的產(chǎn)品創(chuàng)新,這一經(jīng)驗(yàn)研究結(jié)果為本文的理論機(jī)制提供了證據(jù)。

與現(xiàn)有文獻(xiàn)相比,本文主要貢獻(xiàn)如下:(1)從增長(zhǎng)期權(quán)和金融摩擦兩個(gè)視角,揭示了貿(mào)易政策不確定性對(duì)企業(yè)產(chǎn)品創(chuàng)新行為的影響機(jī)制。(2)從產(chǎn)品創(chuàng)新層面,而非創(chuàng)新投入層面,分析了貿(mào)易政策不確定性對(duì)企業(yè)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度的影響,豐富了以“不確定性與企業(yè)創(chuàng)新”為議題的相關(guān)研究。(3)從出口狀態(tài)、地理區(qū)位和所有權(quán)等多維度,考察了貿(mào)易政策不確定性對(duì)企業(yè)產(chǎn)品創(chuàng)新行為的差異化影響,研究結(jié)論可為“雙循環(huán)”新發(fā)展格局下政府引導(dǎo)不同企業(yè)的創(chuàng)新發(fā)展提供一定政策啟示。

二 理論機(jī)制與研究假說(shuō)

企業(yè)創(chuàng)新一直是學(xué)者們研究的熱點(diǎn),但主要集中于企業(yè)或產(chǎn)品層面因素的影響,忽視了政策層面相關(guān)因素的影響,尤其是貿(mào)易政策不確定性與企業(yè)產(chǎn)品創(chuàng)新之間關(guān)系的研究。實(shí)際上,貿(mào)易政策不確定性可以通過(guò)增長(zhǎng)期權(quán)和金融摩擦兩個(gè)渠道影響企業(yè)產(chǎn)品創(chuàng)新。

首先,貿(mào)易政策不確定性可能通過(guò)增長(zhǎng)期權(quán)渠道影響企業(yè)產(chǎn)品創(chuàng)新。奈特的“不確定性主張”提出,不確定性是企業(yè)獲取利潤(rùn)的唯一來(lái)源,不確定性消失意味著利潤(rùn)的消失。雖然政策不確定性會(huì)加劇企業(yè)面臨的市場(chǎng)風(fēng)險(xiǎn),但也會(huì)加速市場(chǎng)產(chǎn)生顛覆性變革,為企業(yè)帶來(lái)增長(zhǎng)機(jī)會(huì)。一方面,研發(fā)投資具有不可逆性和專用性,一旦研發(fā)成功,企業(yè)能夠從新技術(shù)中獲取大量收益,這會(huì)在一定程度上抵消當(dāng)期投資的風(fēng)險(xiǎn)。另一方面,企業(yè)為保住或重新獲取市場(chǎng)勢(shì)力,獲得未來(lái)增長(zhǎng)機(jī)會(huì),提升其長(zhǎng)期收益,將更加看重不確定性中蘊(yùn)含的投資機(jī)會(huì),并追逐風(fēng)險(xiǎn),通過(guò)當(dāng)期新產(chǎn)品創(chuàng)新投入以期在不確定性中獲得收益(劉志遠(yuǎn)等,2017)。同樣,貿(mào)易政策的不確定性使得企業(yè)無(wú)法準(zhǔn)確獲取關(guān)于市場(chǎng)需求或消費(fèi)者偏好的相關(guān)信息,企業(yè)的預(yù)期利潤(rùn)也成為未知數(shù)。為擺脫信息不充分和不對(duì)稱的困境,或規(guī)避出口市場(chǎng)風(fēng)險(xiǎn),產(chǎn)品創(chuàng)新勢(shì)必成為不確定性環(huán)境下企業(yè)韜光養(yǎng)晦的最佳選擇。因此,企業(yè)可能會(huì)將更多的資源投入到新產(chǎn)品研發(fā)部門,通過(guò)研發(fā)新技術(shù)來(lái)推出新產(chǎn)品,以期在未來(lái)政策穩(wěn)定后憑借新產(chǎn)品迅速搶占市場(chǎng)。基于此,本文提出研究假說(shuō)H1a。

H1a:增長(zhǎng)期權(quán)機(jī)制下,貿(mào)易政策不確定性上升可能會(huì)促進(jìn)企業(yè)產(chǎn)品創(chuàng)新,而貿(mào)易政策不確定性下降可能會(huì)抑制企業(yè)產(chǎn)品創(chuàng)新。

其次,貿(mào)易政策不確定性可能通過(guò)金融摩擦渠道影響企業(yè)產(chǎn)品創(chuàng)新。根據(jù)金融摩擦理論,企業(yè)與債權(quán)人或投資者之間存在嚴(yán)重的信息不對(duì)稱,在融資過(guò)程中,企業(yè)并不會(huì)主動(dòng)披露全部信息,從而導(dǎo)致企業(yè)的外源融資成本遠(yuǎn)遠(yuǎn)高于內(nèi)源融資成本,即外部融資溢價(jià)。當(dāng)經(jīng)濟(jì)環(huán)境不確定性上升時(shí),企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)隨之上升,借貸雙方之間的信息不對(duì)稱問(wèn)題加劇。這會(huì)增加企業(yè)獲取外部資金的難度與成本,導(dǎo)致企業(yè)無(wú)法投入更多的資金進(jìn)行新產(chǎn)品研發(fā),從而對(duì)企業(yè)產(chǎn)品創(chuàng)新行為造成不利影響。此外,以銀行為代表的金融機(jī)構(gòu)通常以安全性和收益性為基本原則,要求貸款人提供抵押品作為貸款擔(dān)保。從企業(yè)自身的角度而言,受不確定性上升的影響,企業(yè)可能會(huì)出現(xiàn)未來(lái)現(xiàn)金流難以預(yù)測(cè)、資產(chǎn)價(jià)格下降或資金錯(cuò)配等問(wèn)題,導(dǎo)致銀行錯(cuò)估企業(yè)抵押品價(jià)值和經(jīng)營(yíng)條件,相應(yīng)地會(huì)伴隨貸款的推遲或成本的增加(Carrière-Swallow和Céspedes,2013)。而從債權(quán)人或投資者的角度來(lái)看,在不確定性上升時(shí)期,基于安全性原則,銀行等金融機(jī)構(gòu)的放貸行為更加謹(jǐn)慎,并且更愿意向經(jīng)營(yíng)更穩(wěn)健的企業(yè)提供資金。這也會(huì)加大企業(yè)信貸資源獲取的難度,強(qiáng)化融資約束,使得企業(yè)缺乏從事新產(chǎn)品創(chuàng)新所需的資金,進(jìn)而限制企業(yè)的產(chǎn)品創(chuàng)新行為。基于此,本文提出研究假說(shuō)H1b。

H1b:金融摩擦機(jī)制下,貿(mào)易政策不確定性上升可能會(huì)抑制企業(yè)產(chǎn)品創(chuàng)新,而貿(mào)易政策不確定性下降可能會(huì)促進(jìn)企業(yè)產(chǎn)品創(chuàng)新。

三 研究設(shè)計(jì)

(一)計(jì)量模型設(shè)定

與Handley和Lim?o(2017)等的研究一致,本文利用“中國(guó)加入WTO后,美國(guó)授予中國(guó)PNTR地位”這一歷史事件,作為識(shí)別貿(mào)易政策不確定性變化的依據(jù)。采用雙重差分法進(jìn)行估計(jì)的基本邏輯是,美國(guó)授予中國(guó)PNTR地位較大程度上降低了中國(guó)面臨的貿(mào)易政策不確定性,不同行業(yè)的下降幅度存在差異。具體地,中國(guó)加入WTO 之前貿(mào)易政策不確定性較大的行業(yè)在中國(guó)加入WTO 之后經(jīng)歷的貿(mào)易政策不確定性的降幅更大,因而,本文采用雙重差分法,試圖通過(guò)比較中國(guó)加入WTO前后,貿(mào)易政策不確定性下降較大行業(yè)(處理組)與貿(mào)易政策不確定性下降較小行業(yè)(控制組)內(nèi)企業(yè)的產(chǎn)品創(chuàng)新行為的變化情況,來(lái)識(shí)別貿(mào)易政策不確定性下降對(duì)我國(guó)企業(yè)產(chǎn)品創(chuàng)新行為的因果效應(yīng),構(gòu)建計(jì)量模型如下:

Innovation

=α

+α

TPU

×Post

+α

TPU

+α

Post

+α

X

+δ

+ε

(1)

其中,f

表示企業(yè),t

表示年份,h

表示國(guó)民經(jīng)濟(jì)行業(yè)分類(CIC)4位數(shù)行業(yè)。Innovation

表示t

年企業(yè)f

的產(chǎn)品創(chuàng)新行為;TPU

表示加入WTO前中國(guó)處于h

行業(yè)的企業(yè)面臨的貿(mào)易政策不確定性;Post

表示政策虛擬變量,2002年及之后的年份取1,反之為0;交互項(xiàng)TPU

×Post

的系數(shù)用來(lái)識(shí)別貿(mào)易政策不確定性的下降對(duì)企業(yè)產(chǎn)品創(chuàng)新行為的影響。X

表示一系列控制變量;δ

表示控制各類固定效應(yīng),以避免遺漏變量的影響;ε

表示誤差項(xiàng)。(二)變量說(shuō)明

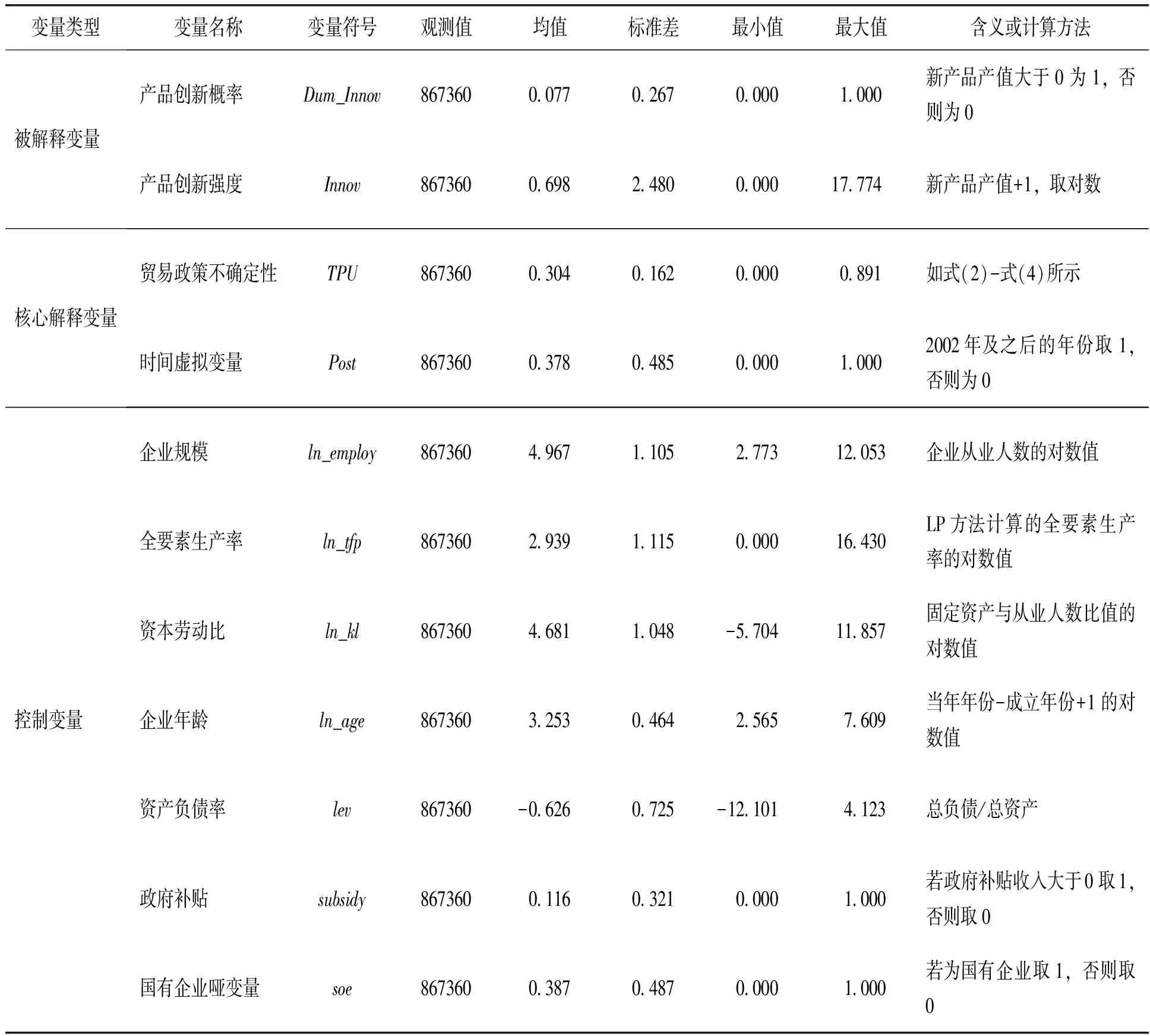

1.被解釋變量

Innovation

表示企業(yè)產(chǎn)品創(chuàng)新行為,本文用新產(chǎn)品產(chǎn)值來(lái)表示。具體地,使用Dum

_innov

和Innov

衡量。Dum

_innov

表示產(chǎn)品創(chuàng)新概率,是新產(chǎn)品產(chǎn)值啞變量,當(dāng)新產(chǎn)品產(chǎn)值大于0時(shí),該變量取1,否則取0;Innov

表示產(chǎn)品創(chuàng)新強(qiáng)度,是新產(chǎn)品產(chǎn)值+1的對(duì)數(shù)值。考慮到新產(chǎn)品產(chǎn)值衡量的企業(yè)產(chǎn)品創(chuàng)新具有完整性和直接性的優(yōu)點(diǎn),因而本文利用新產(chǎn)品產(chǎn)值準(zhǔn)確衡量企業(yè)產(chǎn)品創(chuàng)新的產(chǎn)出水平。值得注意的是,與專利申請(qǐng)量或?qū)@跈?quán)量一樣,新產(chǎn)品產(chǎn)值著重于衡量企業(yè)的創(chuàng)新產(chǎn)出,而不能有效衡量創(chuàng)新投入和創(chuàng)新績(jī)效。2.核心解釋變量

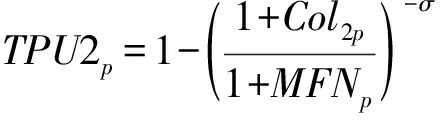

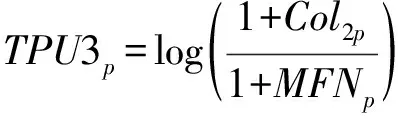

本文參考Piece和Schott(2016)、Handley和Lim?o(2017)、毛其淋和許家云(2018)的做法,使用Romalis整理的1999年美國(guó)進(jìn)口關(guān)稅數(shù)據(jù)(包括“斯姆特-霍利”關(guān)稅和最惠國(guó)(MFN)關(guān)稅)測(cè)算HS6位數(shù)行業(yè)層面的貿(mào)易政策不確定性指標(biāo),具體計(jì)算公式如下:

TPU

1=Col

2-MFN

(2)

(3)

(4)

其中,TPU

1、TPU

2和TPU

3分別表示用不同方法測(cè)算的HS6位數(shù)行業(yè)層面的貿(mào)易政策不確定性指數(shù),Col

2表示美國(guó)向非正常貿(mào)易關(guān)系國(guó)征收的“斯姆特-霍利”關(guān)稅,MFN

表示美國(guó)向正常貿(mào)易關(guān)系國(guó)征收的MFN關(guān)稅。這里根據(jù)HS6位數(shù)海關(guān)編碼和CIC4位數(shù)行業(yè)分類對(duì)照表,將貿(mào)易政策不確定性指數(shù)從HS6位數(shù)行業(yè)層面轉(zhuǎn)換到CIC4位數(shù)行業(yè)層面,從而得到企業(yè)所在的CIC4位數(shù)行業(yè)面臨的貿(mào)易政策不確定性TPU

1、TPU

2和TPU

3。TPU

越大,表明中國(guó)加入WTO前,企業(yè)面臨的貿(mào)易政策不確定性越大,而加入WTO后,企業(yè)面臨的貿(mào)易政策不確定性下降幅度越大。由于TPU

主要由“斯姆特-霍利”關(guān)稅決定,而“斯姆特-霍利”關(guān)稅在1930年的《斯姆特-霍利法案》中便已經(jīng)確定,因此,TPU

具有嚴(yán)格的外生性,這有效緩解了內(nèi)生性問(wèn)題。此外,本文使用TPU

1進(jìn)行基準(zhǔn)回歸,并使用TPU

2和TPU

3進(jìn)行穩(wěn)健性檢驗(yàn),以保證本文回歸結(jié)果的穩(wěn)健性。(三)數(shù)據(jù)來(lái)源及處理

本文使用的數(shù)據(jù)主要來(lái)源于:(1)中國(guó)工業(yè)企業(yè)數(shù)據(jù)庫(kù),時(shí)間跨度為1998-2007年。該數(shù)據(jù)包含了全部國(guó)有企業(yè)以及規(guī)模以上的非國(guó)有企業(yè),記錄了企業(yè)名稱、行業(yè)代碼、控股情況、銷售額、出口交貨值、新產(chǎn)品產(chǎn)值等財(cái)務(wù)指標(biāo)。(2)Feenstra et al.(2002)整理的1989-2001年的美國(guó)進(jìn)口關(guān)稅數(shù)據(jù)。該數(shù)據(jù)庫(kù)記錄了美國(guó)分別對(duì)正常貿(mào)易伙伴國(guó)和非正常貿(mào)易伙伴國(guó)征收的HS8位數(shù)產(chǎn)品關(guān)稅稅率,其用于計(jì)算企業(yè)的貿(mào)易政策不確定性。

根據(jù)研究需要,本文對(duì)上述數(shù)據(jù)庫(kù)進(jìn)行了如下步驟的處理。首先,參考戴覓等(2014)的做法,按以下條件剔除中國(guó)工業(yè)企業(yè)數(shù)據(jù)庫(kù)中的異常觀測(cè)值:(1)主要財(cái)務(wù)指標(biāo)(工業(yè)增加值、銷售額、平均從業(yè)人數(shù)、出口交貨值等)缺失或異常的觀測(cè)值;(2)平均從業(yè)人數(shù)少于8人的觀測(cè)值;(3)出口交貨值大于銷售總額、固定資產(chǎn)合計(jì)大于資產(chǎn)總計(jì)等的觀測(cè)值。其次,根據(jù)Brandt et al.(2012)的做法,對(duì)中國(guó)工業(yè)企業(yè)數(shù)據(jù)庫(kù)中2003年前后的CIC4位數(shù)行業(yè)編碼進(jìn)行了調(diào)整。最后,將HS6位數(shù)行業(yè)層面的貿(mào)易政策不確定性根據(jù)HS6位數(shù)海關(guān)編碼和CIC4位數(shù)行業(yè)分類對(duì)照表轉(zhuǎn)換到CIC4位數(shù)行業(yè)層面,并根據(jù)CIC4位數(shù)行業(yè)編碼與上述處理得到的工業(yè)企業(yè)數(shù)據(jù)庫(kù)進(jìn)行匹配,最終獲得本文經(jīng)驗(yàn)分析所需的數(shù)據(jù)。

關(guān)鍵變量的定義、計(jì)算方法及描述性統(tǒng)計(jì)如表1所示。

表1 變量定義、計(jì)算方法及描述性統(tǒng)計(jì)

四 實(shí)證結(jié)果分析

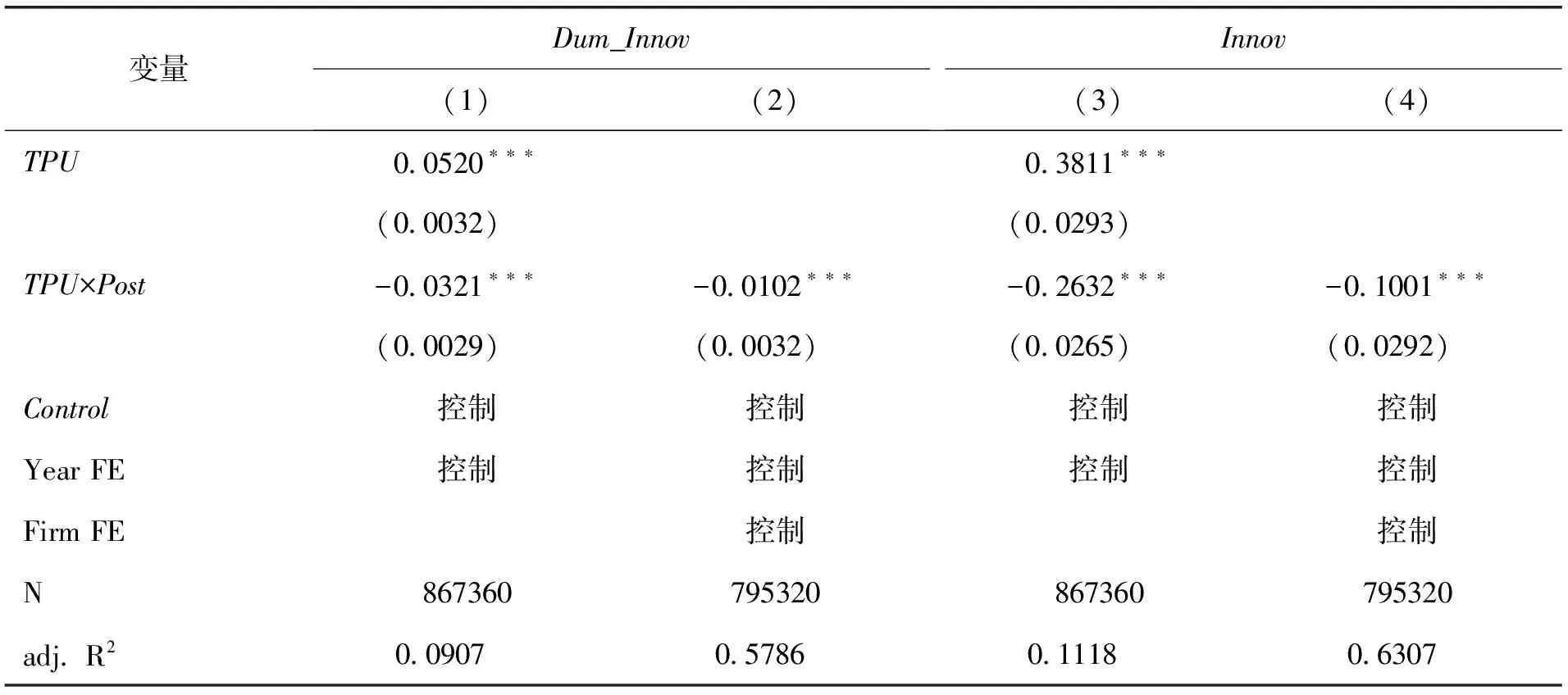

(一)基準(zhǔn)回歸結(jié)果

本文采用雙重差分法實(shí)證檢驗(yàn)了貿(mào)易政策不確定性對(duì)企業(yè)產(chǎn)品創(chuàng)新的影響,回歸結(jié)果如表2所示。核心解釋變量是TPU

×Post

,用于衡量中國(guó)加入WTO后每個(gè)CIC4位數(shù)行業(yè)企業(yè)出口面臨的貿(mào)易政策不確定性的下降幅度。TPU

×Post

越大,貿(mào)易政策不確定性的減幅越大。列(1)、 列(2)被解釋變量是Dum

_Innov

,表示企業(yè)是否具有創(chuàng)新能力。若企業(yè)新產(chǎn)品產(chǎn)值大于0,則取值為1,否則取值為0。列(3)、 列(4)被解釋變量是Innov

,表示企業(yè)的創(chuàng)新強(qiáng)度,用新產(chǎn)品產(chǎn)值取對(duì)數(shù)得到。此外,表2的列(1)、 列(3)僅控制了年份固定效應(yīng),列(2)、 列(4)同時(shí)控制了企業(yè)固定效應(yīng)和年份固定效應(yīng),即控制了分別隨企業(yè)和年份變化的不可觀測(cè)因素的影響,并且標(biāo)準(zhǔn)誤均聚類到企業(yè)層面,即假設(shè)同一企業(yè)的觀測(cè)值在不同時(shí)間上是相互關(guān)聯(lián)的,但不同企業(yè)間的觀測(cè)值之間是沒(méi)有關(guān)聯(lián)的。表2列(1)和列(3)的回歸結(jié)果顯示,TPU

×Post

的系數(shù)均顯著為負(fù),繼續(xù)控制企業(yè)固定效應(yīng)后,TPU

×Post

的系數(shù)仍然顯著為負(fù),這表明中國(guó)加入WTO后,TPU

的降低反而不利于企業(yè)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度的提升。就控制變量來(lái)說(shuō),ln

_employ

、ln

_tfp

、ln

_kl

和subsidy

的系數(shù)均顯著為正,ln

_age

的系數(shù)為正但不顯著,lev

的系數(shù)顯著為負(fù),這表明隨著企業(yè)規(guī)模的擴(kuò)大、生產(chǎn)率水平和資本勞動(dòng)比的提高、政府補(bǔ)貼的增加,企業(yè)的產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度越強(qiáng)。

表2 貿(mào)易政策不確定性與企業(yè)產(chǎn)品創(chuàng)新

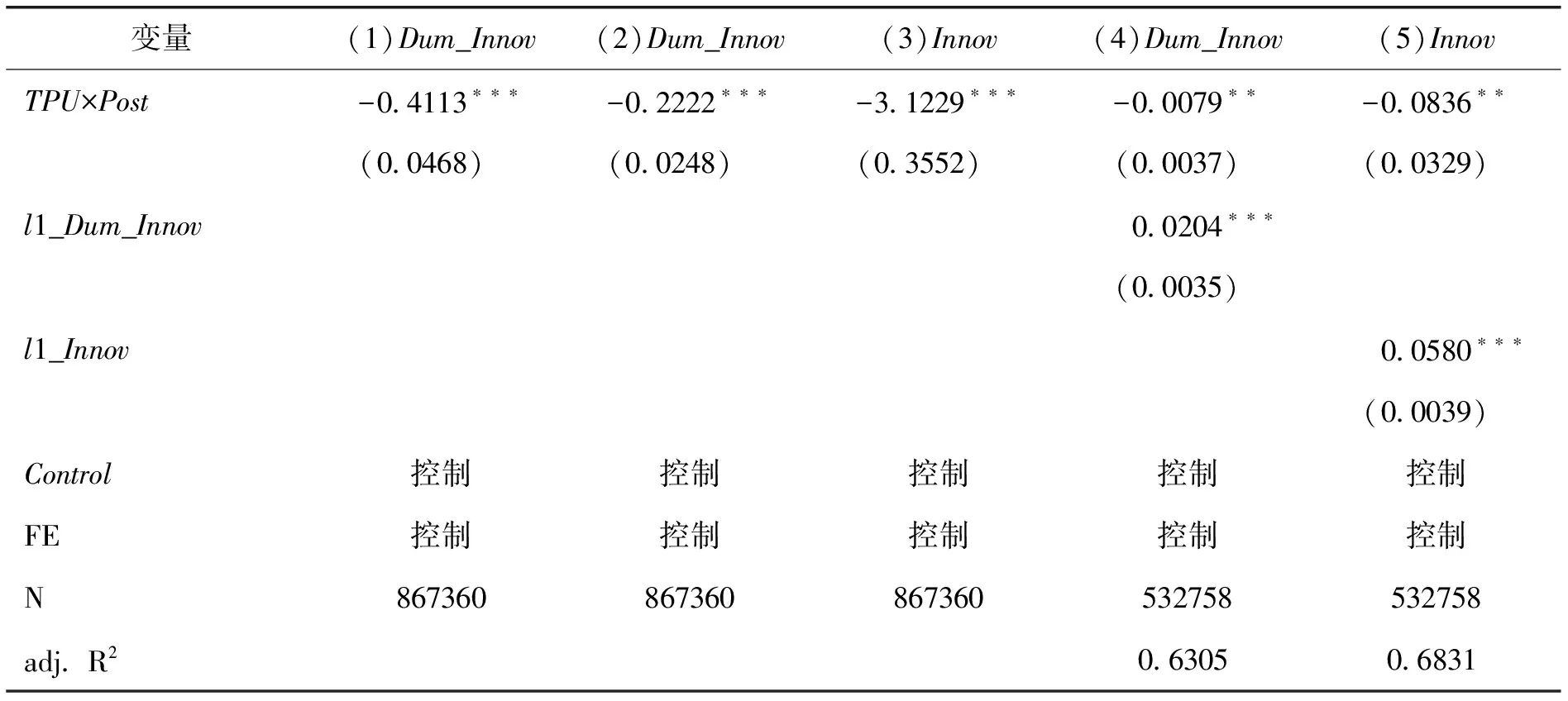

(二)穩(wěn)健性檢驗(yàn)

為進(jìn)一步分析TPU

對(duì)企業(yè)產(chǎn)品創(chuàng)新行為的影響,并檢驗(yàn)基準(zhǔn)回歸結(jié)果的穩(wěn)健性,本文進(jìn)行了一系列的穩(wěn)健性檢驗(yàn)。一是考慮不同模型設(shè)定的影響。由于用新產(chǎn)品產(chǎn)值來(lái)度量企業(yè)的產(chǎn)品創(chuàng)新行為時(shí),樣本數(shù)據(jù)中有接近93%樣本的被解釋變量為0,使用最小二乘估計(jì)可能導(dǎo)致估計(jì)結(jié)果產(chǎn)生偏誤。為了驗(yàn)證基準(zhǔn)回歸結(jié)果的穩(wěn)健性,這里分別使用Logit模型和Probit模型對(duì)Dum

_Innov

回歸,使用下限為0的單側(cè)限制Tobit模型對(duì)Innov

回歸。結(jié)果如表3列(1)-列(3)所示,無(wú)論是Logit模型、Probit模型,還是Tobit模型,核心解釋變量TPU

×Post

的系數(shù)符號(hào)和顯著性均未發(fā)生實(shí)質(zhì)性變化,這表明改變估計(jì)模型后的結(jié)果較穩(wěn)健,線性概率模型的回歸結(jié)果是可信的。二是考慮企業(yè)上期產(chǎn)品創(chuàng)新行為的影響。企業(yè)當(dāng)期產(chǎn)品創(chuàng)新行為不僅受到同期各種因素的影響,還可能受到企業(yè)以往創(chuàng)新績(jī)效的影響。因此,企業(yè)上期創(chuàng)新績(jī)效可能存在滯后影響,進(jìn)而導(dǎo)致估計(jì)偏差。為解決這一問(wèn)題,在基準(zhǔn)回歸的基礎(chǔ)上,考慮企業(yè)上期創(chuàng)新績(jī)效影響的持久性,即將被解釋變量滯后一期(l

1_Dum

_Innov

和l

1_Innov

)分別納入計(jì)量回歸模型。回歸結(jié)果如表3列(4)和列(5)所示,在控制企業(yè)上期創(chuàng)新績(jī)效后,核心解釋變量系數(shù)的符號(hào)沒(méi)有發(fā)生變化,顯著性水平有所降低,但至少在5%水平上顯著,表明即使控制了企業(yè)上期創(chuàng)新績(jī)效后,TPU

的下降仍然不利于當(dāng)期企業(yè)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度的提升。同時(shí),l

1_Dum

_Innov

和l

1_Innov

的系數(shù)均在1%水平上顯著為正,表明上期愿意進(jìn)行產(chǎn)品創(chuàng)新的企業(yè)在當(dāng)期更加愿意進(jìn)行產(chǎn)品創(chuàng)新,上期新產(chǎn)品產(chǎn)值越高的企業(yè)在當(dāng)期也會(huì)獲得更高的新產(chǎn)品價(jià)值。

表3 穩(wěn)健性檢驗(yàn)(1)

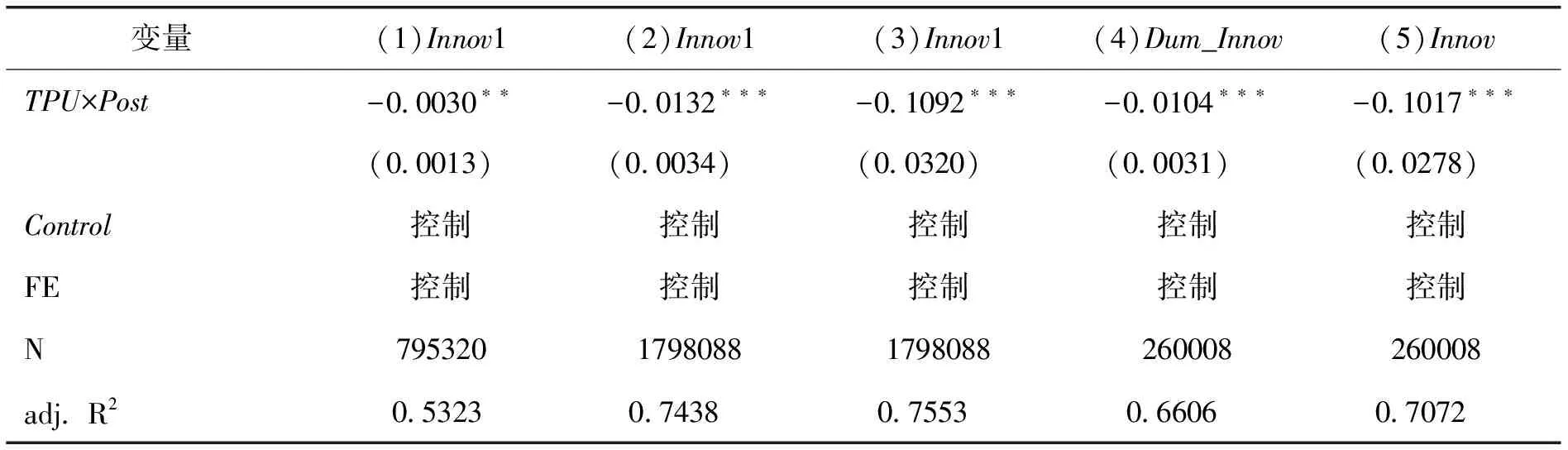

三是僅考慮TPU

對(duì)企業(yè)產(chǎn)品創(chuàng)新強(qiáng)度的影響。在上述回歸中,不僅研究了TPU

下降對(duì)產(chǎn)品創(chuàng)新強(qiáng)度的影響,也研究了其對(duì)產(chǎn)品創(chuàng)新概率的影響,這里僅考慮TPU

對(duì)企業(yè)產(chǎn)品創(chuàng)新強(qiáng)度的影響。具體做法是,不再使用新產(chǎn)品產(chǎn)值+1取對(duì)數(shù)來(lái)衡量企業(yè)的產(chǎn)品創(chuàng)新強(qiáng)度,而是用新產(chǎn)品產(chǎn)值與銷售額之比加1取對(duì)數(shù)來(lái)衡量企業(yè)的產(chǎn)品創(chuàng)新強(qiáng)度(Innov

1),回歸結(jié)果如表4列(1)所示。通過(guò)上述處理,這里的回歸損失了絕大部分的樣本,為了擴(kuò)充樣本量,本文采用直接線性插值法和先對(duì)新產(chǎn)品產(chǎn)值取對(duì)數(shù)再使用線性插值法對(duì)2004年新產(chǎn)品產(chǎn)值的缺失值進(jìn)行填充,將樣本數(shù)據(jù)擴(kuò)展到2007年進(jìn)行重新估計(jì),回歸結(jié)果如表4列(2)和列(3)所示。表4列(1)-列(3)結(jié)果顯示,TPU

×Post

的系數(shù)符號(hào)未發(fā)生變化,顯著性有所改變,但是依然表明TPU

下降進(jìn)一步抑制了企業(yè)的產(chǎn)品創(chuàng)新強(qiáng)度,這一結(jié)果基本上不受新產(chǎn)品產(chǎn)值缺失值填充方法的影響。

表4 穩(wěn)健性檢驗(yàn)(2)

四是構(gòu)建兩期雙重差分模型。本文通過(guò)構(gòu)建兩期雙重差分模型,以緩解多期雙重差分模型可能存在的序列相關(guān)問(wèn)題。具體做法是,將全部樣本以2002年為時(shí)間節(jié)點(diǎn),分為加入WTO前和加入WTO后兩個(gè)階段,并對(duì)所有變量取算術(shù)平均值,進(jìn)而采用兩期雙重差分模型進(jìn)行估計(jì)。回歸結(jié)果如表4列(4)和列(5)所示,TPU

×Post

的系數(shù)均在1%水平上顯著為負(fù),表明結(jié)論依然成立,這進(jìn)一步印證了本文結(jié)論的可靠性。

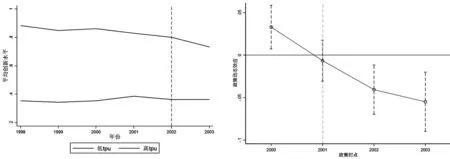

圖1 雙重差分模型平行趨勢(shì)檢驗(yàn)

最后是考慮模型設(shè)定的有效性問(wèn)題。本文通過(guò)繪制高TPU

行業(yè)和低TPU

行業(yè)內(nèi)企業(yè)平均創(chuàng)新水平趨勢(shì)圖以及平行趨勢(shì)檢驗(yàn)示意圖兩種方式對(duì)雙重差分模型設(shè)定的有效性進(jìn)行了檢驗(yàn),如圖1所示。從圖1的左圖可以看出,行業(yè)貿(mào)易政策不確定性越高,行業(yè)內(nèi)企業(yè)平均產(chǎn)品創(chuàng)新水平越高,并且在中國(guó)加入WTO之前,高TPU

行業(yè)和低TPU

行業(yè)內(nèi)企業(yè)平均產(chǎn)品創(chuàng)新水平具有大致相同的趨勢(shì),而在中國(guó)加入WTO之后,企業(yè)平均產(chǎn)品創(chuàng)新水平的變化出現(xiàn)了明顯差別,這初步驗(yàn)證了DID模型設(shè)定的有效性。同樣,圖1的右圖也給出了相同的結(jié)論。(三)內(nèi)生性問(wèn)題

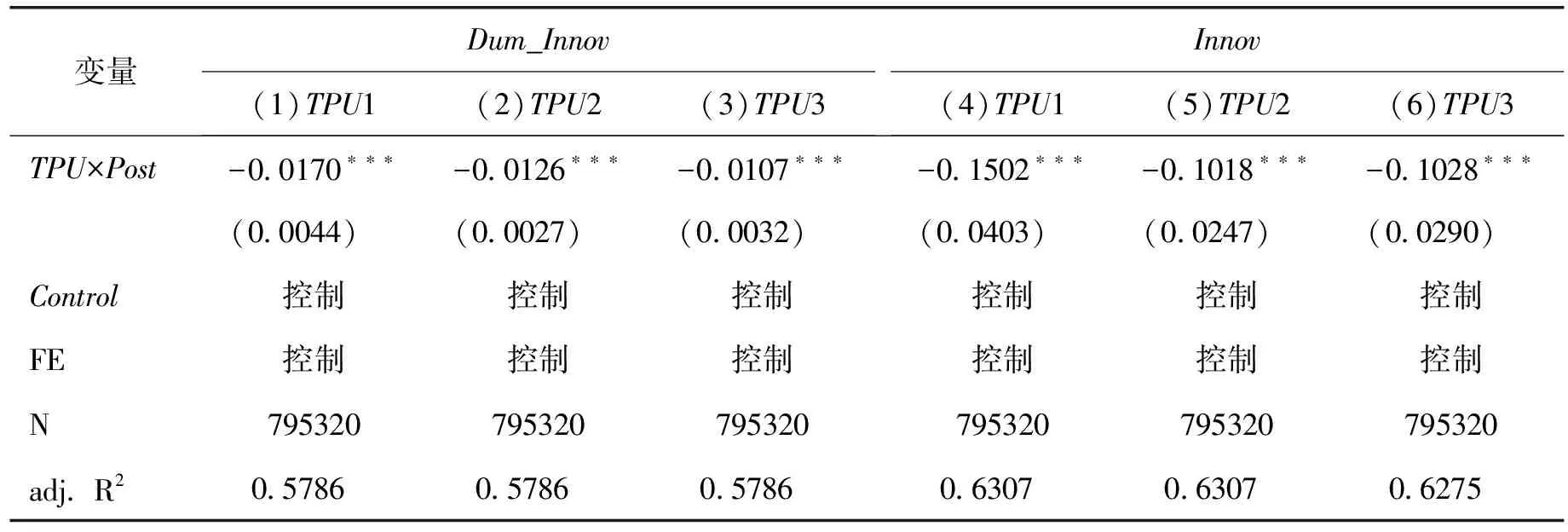

內(nèi)生性問(wèn)題的存在可能導(dǎo)致估計(jì)結(jié)果有偏,從而使得文章結(jié)論有失偏頗。本文的內(nèi)生性問(wèn)題可能來(lái)源于測(cè)量誤差、遺漏變量和反向因果三個(gè)方面。然而,在基準(zhǔn)回歸中,本文已經(jīng)控制了企業(yè)固定效應(yīng)和年份固定效應(yīng),以及企業(yè)-年份層面的控制變量,因而由遺漏變量導(dǎo)致的內(nèi)生性問(wèn)題幾乎不存在,這里只考慮由測(cè)量誤差和反向因果導(dǎo)致的內(nèi)生性問(wèn)題。首先是核心解釋變量的測(cè)量誤差問(wèn)題。本文參考Pierce和Schott(2016)的做法利用2001年美國(guó)進(jìn)口關(guān)稅數(shù)據(jù)采用式(2)、參考Handley和Lim?o(2017)的做法采用式(3)、參考毛其淋和許家云(2018)的做法采用式(4)重新測(cè)算貿(mào)易政策不確定性,得到TPU

1、TPU

2和TPU

3分別與Dum

_Innov

和Innov

進(jìn)行回歸。相關(guān)回歸結(jié)果如表5所示,在替換貿(mào)易政策不確定性的測(cè)度方法后,核心解釋變量的符號(hào)和顯著性水平與基準(zhǔn)回歸結(jié)果基本保持一致,這表明本文基準(zhǔn)回歸結(jié)果相對(duì)較為穩(wěn)健,結(jié)論并未受到貿(mào)易政策不確定性測(cè)度方法的影響。

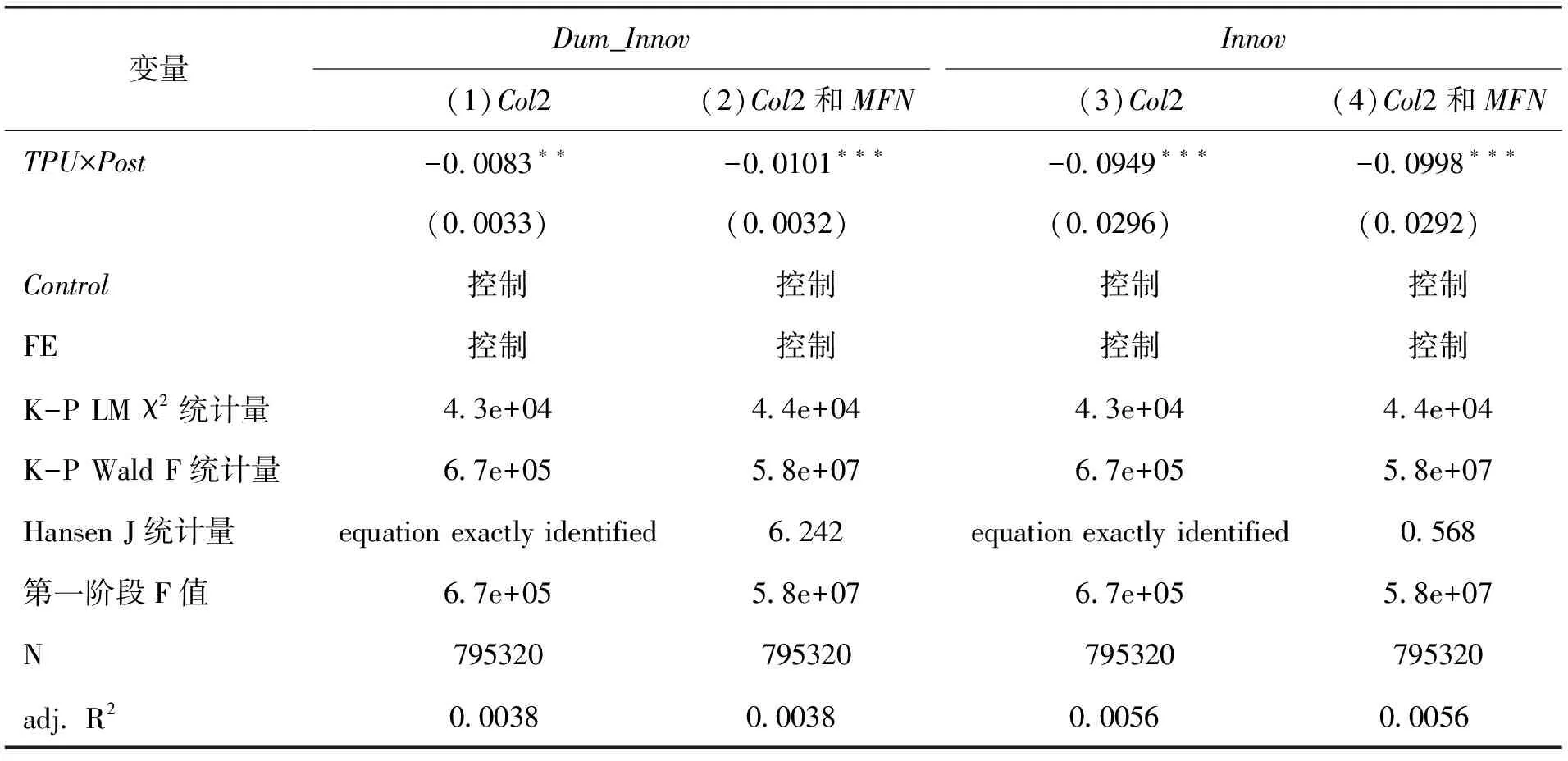

表5 內(nèi)生性問(wèn)題(1)

其次是反向因果問(wèn)題。在基準(zhǔn)回歸中,貿(mào)易政策不確定性是由1999年美國(guó)進(jìn)口產(chǎn)品的“斯姆特-霍利”關(guān)稅和MFN關(guān)稅的差值確定的,并且主要由“斯姆特-霍利”關(guān)稅決定,該關(guān)稅水平在1930年的《斯姆特-霍利法案》中便已確定,具有明顯的外生性。然而,MFN關(guān)稅可能存在一定的內(nèi)生性,這可能會(huì)導(dǎo)致回歸結(jié)果偏差。因此,本文參考Pierce和Schott(2016)、Groppo和Piermartini(2014)的研究,分別選取1999年美國(guó)HS6位數(shù)行業(yè)進(jìn)口的“斯姆特-霍利”關(guān)稅(Col2關(guān)稅)和中國(guó)加入WTO前(選取1996-2001年)美國(guó)HS6位數(shù)行業(yè)進(jìn)口平均應(yīng)用關(guān)稅(MFN關(guān)稅)作為TPU

的兩個(gè)工具變量,嘗試采用兩階段最小二乘法重新估計(jì)模型以克服內(nèi)生性問(wèn)題。回歸結(jié)果如表6所示,使用兩階段最小二乘法解決內(nèi)生性問(wèn)題后,核心解釋變量的符號(hào)和顯著性水平并沒(méi)有發(fā)生實(shí)質(zhì)性變化,這表明本文結(jié)論受反向因果導(dǎo)致的內(nèi)生性問(wèn)題的影響并不大,結(jié)論較穩(wěn)健。

表6 內(nèi)生性問(wèn)題(2)

(四)機(jī)制檢驗(yàn)

上文理論分析表明,貿(mào)易政策不確定性通過(guò)增長(zhǎng)期權(quán)機(jī)制和金融摩擦機(jī)制來(lái)影響企業(yè)產(chǎn)品創(chuàng)新行為。因此,構(gòu)建以下中介效應(yīng)模型來(lái)檢驗(yàn)貿(mào)易政策不確定性影響企業(yè)產(chǎn)品創(chuàng)新行為的作用機(jī)制:

Channel

=α

+α

TPU

×Post

+α

X

+δ

+ε

(5)

Innovation

=α

+α

TPU

×Post

+α

Channel

+α

X

+δ

+ε

(6)

中介變量Channel

包括Investment

和Fin

_const

,Investment

表示企業(yè)的固定資產(chǎn)投資,Fin

_const

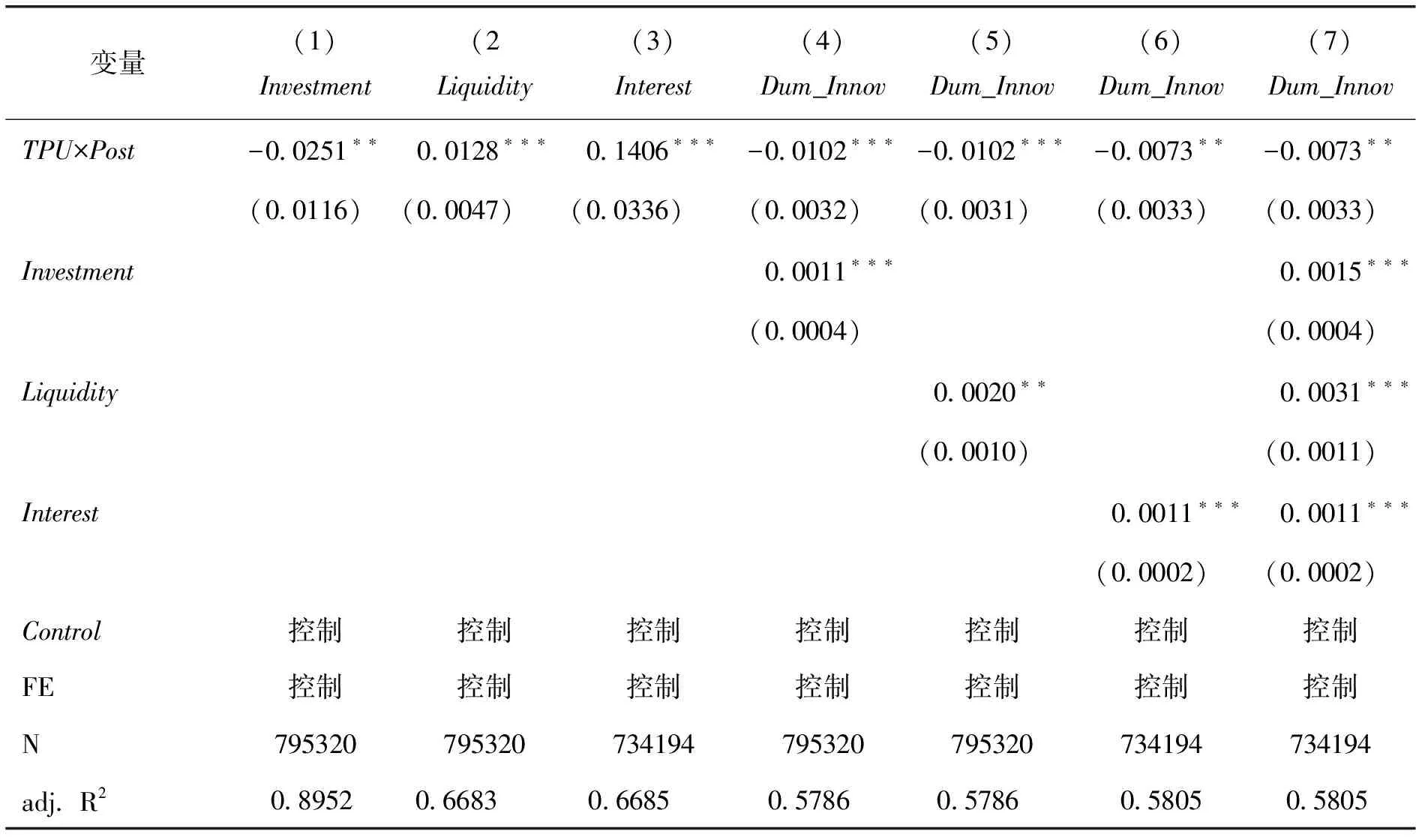

表示企業(yè)面臨的融資約束程度。首先,創(chuàng)新可以通過(guò)不同類型的投入實(shí)現(xiàn),而資本強(qiáng)度常常用來(lái)作為技術(shù)的有效替代衡量指標(biāo)(Bernard et al., 2006),因此,本文使用企業(yè)固定資產(chǎn)投資的自然對(duì)數(shù)衡量企業(yè)在不確定性環(huán)境下的產(chǎn)品創(chuàng)新投入。若TPU

的下降通過(guò)降低企業(yè)固定資產(chǎn)投資,進(jìn)而抑制企業(yè)產(chǎn)品創(chuàng)新行為,這表明增長(zhǎng)期權(quán)渠道是存在的。其次,參考劉晴等(2017)的做法,使用流動(dòng)資產(chǎn)和流動(dòng)負(fù)債差值與總資產(chǎn)的比值,即流動(dòng)性約束(Liquidity

)衡量?jī)?nèi)源融資約束,使用企業(yè)利息支出的自然對(duì)數(shù)(Interest

)衡量外源融資約束。若TPU

的下降通過(guò)緩解企業(yè)面臨的融資約束,進(jìn)而促進(jìn)企業(yè)產(chǎn)品創(chuàng)新行為,這表明金融摩擦渠道是存在的。表7、表8為TPU

下降對(duì)企業(yè)產(chǎn)品創(chuàng)新行為的作用機(jī)制檢驗(yàn)結(jié)果,被解釋變量為Dum

_Innov

、Innov

。以表7結(jié)果為例進(jìn)行說(shuō)明,列(1)-列(3)匯報(bào)了式(5)的估計(jì)結(jié)果,即TPU

下降對(duì)中介變量的影響,列(4)-列(6)匯報(bào)了式(6)的估計(jì)結(jié)果,即納入中介變量后,TPU

下降對(duì)企業(yè)產(chǎn)品創(chuàng)新行為的影響。為檢驗(yàn)估計(jì)結(jié)果的穩(wěn)健性,列(7)匯報(bào)了同時(shí)納入三個(gè)中介變量后,TPU

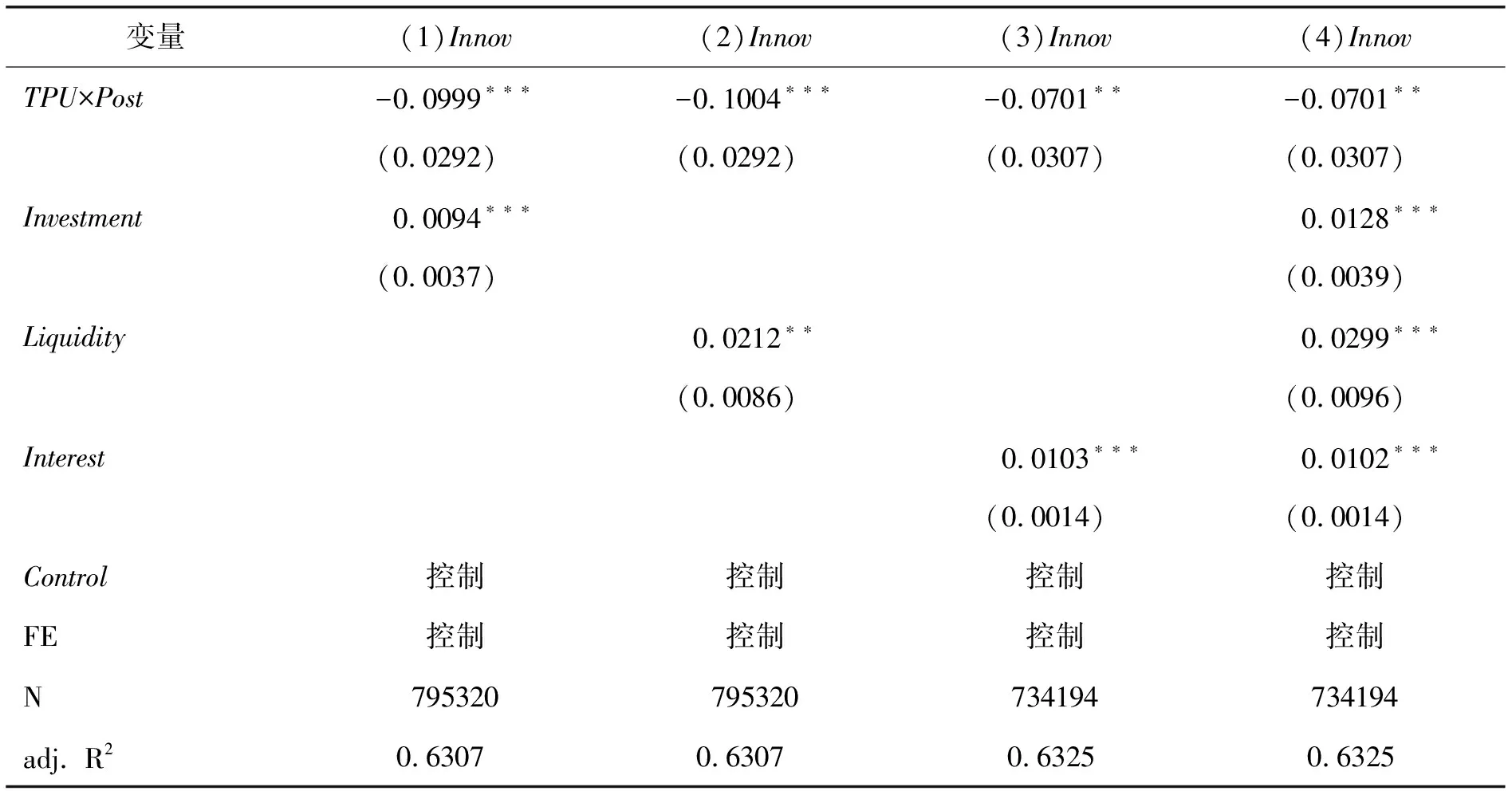

下降對(duì)企業(yè)產(chǎn)品創(chuàng)新行為的估計(jì)結(jié)果。

表7 機(jī)制檢驗(yàn)(1)

第一,檢驗(yàn)增長(zhǎng)期權(quán)渠道。首先,觀察列(1)的估計(jì)結(jié)果可知,核心解釋變量TPU

×Post

的系數(shù)顯著為負(fù),說(shuō)明TPU

下降使得企業(yè)減少了固定資產(chǎn)投資,不利于企業(yè)增加新產(chǎn)品創(chuàng)新投入。其次,列(4)的估計(jì)結(jié)果顯示,中介變量Investment

的系數(shù)顯著為正,表明增加固定資產(chǎn)投資有助于提高企業(yè)的產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度。基于以上分析可以判斷,固定資產(chǎn)投資在TPU

下降對(duì)企業(yè)產(chǎn)品創(chuàng)新行為的作用機(jī)制中表現(xiàn)為中介效應(yīng),意味著TPU

下降會(huì)通過(guò)降低企業(yè)固定資產(chǎn)投資,進(jìn)而對(duì)企業(yè)產(chǎn)品創(chuàng)新行為產(chǎn)生不利影響,即驗(yàn)證了增長(zhǎng)期權(quán)渠道的存在。第二,檢驗(yàn)金融摩擦渠道。首先,觀察列(2)和列(3)的估計(jì)結(jié)果可知,核心解釋變量TPU

×Post

的系數(shù)顯著為正,說(shuō)明TPU

下降有效緩解了企業(yè)的內(nèi)源和外源融資約束。其次,列(5)和列(6)的估計(jì)結(jié)果顯示,中介變量Liquidity

和Interest

的系數(shù)顯著為正,表明緩解融資約束有助于提高企業(yè)的產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度。基于以上分析可以判斷,融資約束在TPU

下降對(duì)企業(yè)產(chǎn)品創(chuàng)新行為的作用機(jī)制中表現(xiàn)為遮掩效應(yīng),意味著TPU

下降會(huì)通過(guò)緩解企業(yè)融資約束,進(jìn)而對(duì)企業(yè)產(chǎn)品創(chuàng)新行為產(chǎn)生促進(jìn)作用,即驗(yàn)證了金融摩擦渠道的存在。第三,檢驗(yàn)增長(zhǎng)期權(quán)渠道和金融摩擦渠道。觀察列(7)的估計(jì)結(jié)果可知,中介變量Investment

、Liquidity

和Interest

的系數(shù)均顯著為正,核心解釋變量TPU

×Post

的系數(shù)顯著為負(fù),但與表2列(2)和列(4)中TPU

×Post

系數(shù)的絕對(duì)值相比有所減小,表明TPU

下降會(huì)同時(shí)通過(guò)增長(zhǎng)期權(quán)渠道和金融摩擦渠道影響企業(yè)產(chǎn)品創(chuàng)新行為。以上機(jī)制檢驗(yàn)的結(jié)果充分說(shuō)明,貿(mào)易政策不確定性下降會(huì)通過(guò)降低企業(yè)固定資產(chǎn)投資,進(jìn)而抑制企業(yè)產(chǎn)品創(chuàng)新,也會(huì)通過(guò)緩解企業(yè)融資約束,進(jìn)而促進(jìn)企業(yè)產(chǎn)品創(chuàng)新。這意味著貿(mào)易政策不確定性下降在影響企業(yè)產(chǎn)品創(chuàng)新的過(guò)程中同時(shí)存在增長(zhǎng)期權(quán)和金融摩擦兩種作用力完全相反的渠道。

表8 機(jī)制檢驗(yàn)(2)

五 異質(zhì)性分析

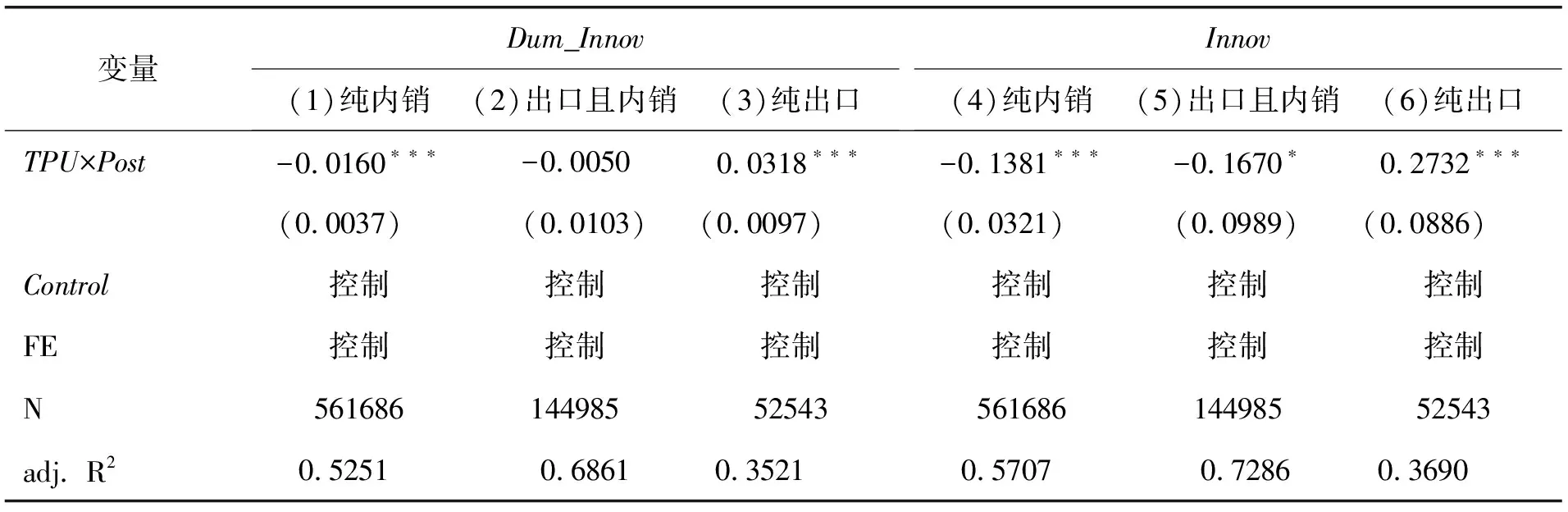

(一)企業(yè)出口狀態(tài)異質(zhì)性

首先,討論貿(mào)易政策不確定性下降對(duì)不同出口行為企業(yè)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度的影響是否有差異。這里根據(jù)企業(yè)出口交貨值占銷售額的比重將總樣本分為純內(nèi)銷企業(yè)、出口且內(nèi)銷企業(yè)和純出口企業(yè)三個(gè)子樣本。分樣本回歸結(jié)果如表9所示,TPU

×Post

系數(shù)反映的是TPU

下降對(duì)具有不同出口行為企業(yè)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度的異質(zhì)性影響。估計(jì)結(jié)果顯示,列(1)和列(4)TPU

×Post

的系數(shù)顯著為負(fù),列(2)和列(5)TPU

×Post

的系數(shù)為負(fù),列(3)和列(6)TPU

×Post

的系數(shù)顯著為正,表明TPU

下降后,純內(nèi)銷企業(yè)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度均會(huì)降低,但純出口企業(yè)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度有所提高,而同時(shí)進(jìn)行出口和內(nèi)銷企業(yè)的產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度并沒(méi)有明顯變化。這可能是因?yàn)椋杭兂隹谄髽I(yè)的發(fā)展極易受到不確定性上升導(dǎo)致的融資成本加劇的影響,而在TPU

大幅下降后,純出口企業(yè)從國(guó)內(nèi)單一市場(chǎng)融資變?yōu)橥瑫r(shí)從國(guó)內(nèi)和國(guó)外兩個(gè)市場(chǎng)融資,企業(yè)融資約束水平得到有效緩解,進(jìn)而促進(jìn)了其產(chǎn)品創(chuàng)新水平的提高;而純內(nèi)銷企業(yè)不享受出口退稅等政策優(yōu)惠,并且不受到貿(mào)易政策不確定性的直接影響,但不確定性下降時(shí),行業(yè)內(nèi)出口企業(yè)數(shù)量的增加會(huì)加劇市場(chǎng)競(jìng)爭(zhēng),低效率的純內(nèi)銷企業(yè)預(yù)期未來(lái)市場(chǎng)會(huì)惡化,因而會(huì)降低固定資產(chǎn)投資,從而降低其產(chǎn)品創(chuàng)新水平。

表9 異質(zhì)性分析(1)

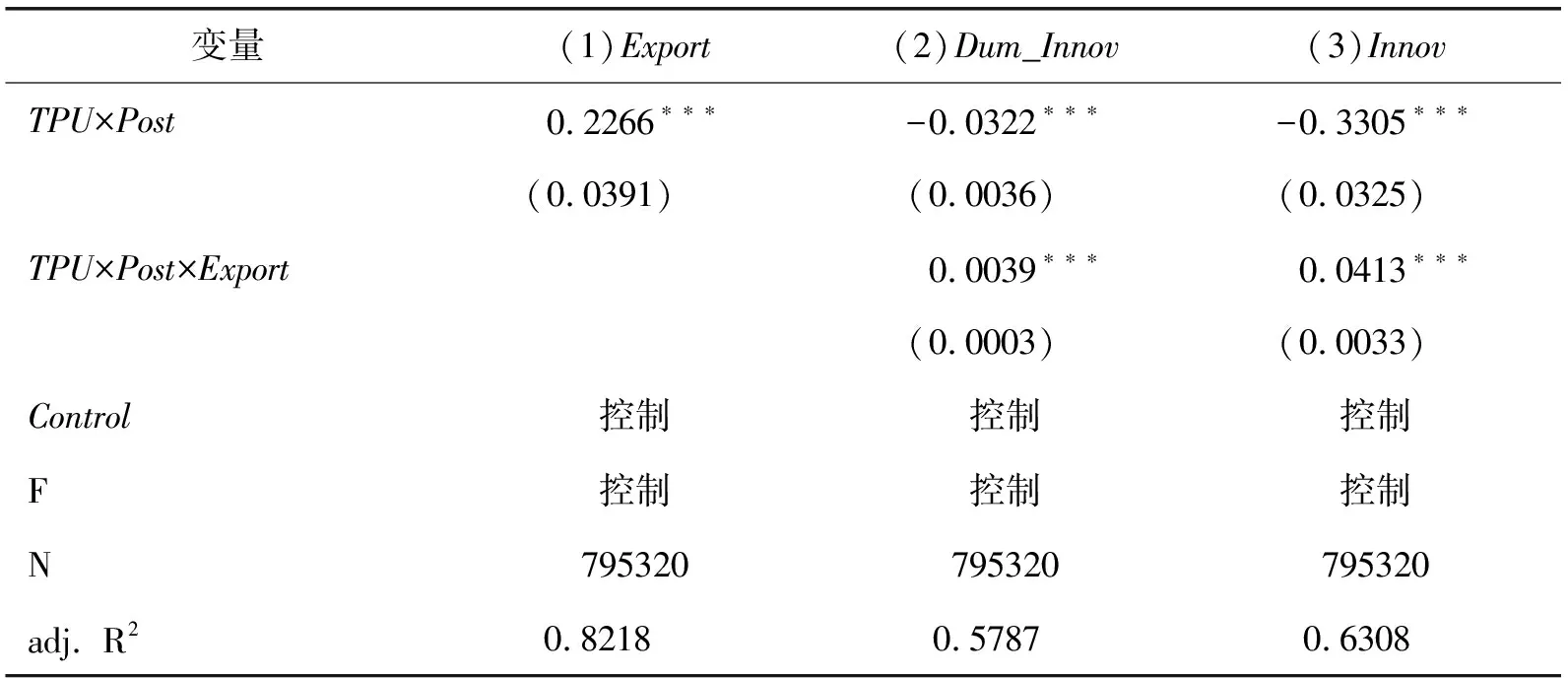

采用交互項(xiàng)形式進(jìn)行企業(yè)出口狀態(tài)異質(zhì)性分析的結(jié)果見(jiàn)表10。表中列(1)TPU

×Post

的系數(shù)顯著為正,表明TPU

下降確實(shí)能促進(jìn)企業(yè)出口,這也與Handley和Lim?o(2017)等的研究類似。列(2)和列(3)TPU

×Post

×Export

的系數(shù)顯著為正,TPU

×Post

的系數(shù)顯著為負(fù),這表明與其他企業(yè)相比,出口企業(yè)在經(jīng)歷TPU

下降后更能促進(jìn)企業(yè)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度的提高。這可能是因?yàn)椋撼隹谄髽I(yè)享有國(guó)內(nèi)和國(guó)外兩個(gè)市場(chǎng)的融資機(jī)會(huì),與其他企業(yè)相比受到的融資約束更小,更易提高企業(yè)產(chǎn)品創(chuàng)新水平。綜合來(lái)看,雖然出口企業(yè)能通過(guò)金融摩擦渠道緩解TPU

下降對(duì)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度的抑制作用,但整體影響是增長(zhǎng)期權(quán)渠道占主導(dǎo)地位。

表10 異質(zhì)性分析(2)

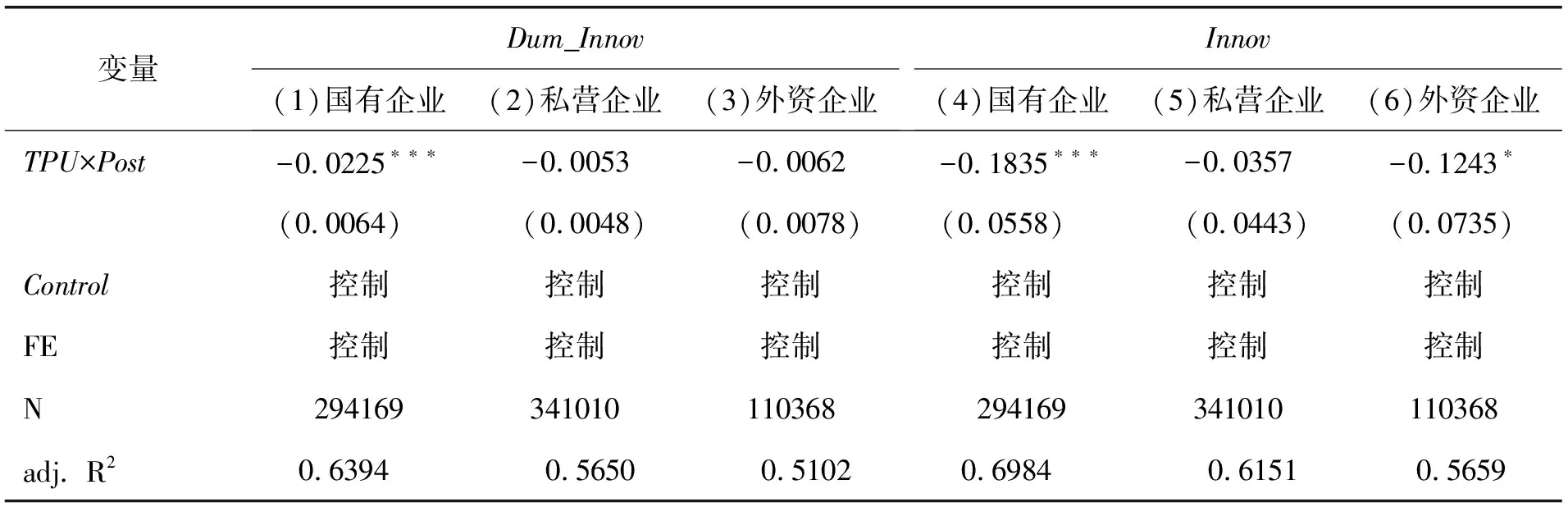

(二)企業(yè)所有制異質(zhì)性

其次,討論貿(mào)易政策不確定性下降對(duì)不同所有制企業(yè)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度的影響是否有差異。根據(jù)企業(yè)控股情況將國(guó)有控股和集體控股企業(yè)歸為國(guó)有企業(yè),將私人控股和其他企業(yè)歸為私營(yíng)企業(yè),將港澳臺(tái)控股和外商控股企業(yè)歸為外資企業(yè)。分樣本的回歸結(jié)果如表11所示,TPU

×Post

系數(shù)反映的是TPU

下降對(duì)不同所有制類型企業(yè)產(chǎn)品創(chuàng)新的異質(zhì)性影響。列(1)和列(4)中,TPU

×Post

的系數(shù)顯著為負(fù),其余各列TPU

×Post

的系數(shù)較不顯著,表明TPU

下降后,企業(yè)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度的降低主要體現(xiàn)在國(guó)有企業(yè)中,而對(duì)非國(guó)有企業(yè)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度的抑制作用不顯著。這可能是因?yàn)閲?guó)有企業(yè)具有穩(wěn)定市場(chǎng)的特殊作用,在高度不確定性的情況下,政府為了穩(wěn)定就業(yè),往往會(huì)大幅提高對(duì)國(guó)有企業(yè)的投資支出,進(jìn)而促進(jìn)企業(yè)產(chǎn)品創(chuàng)新。然而,在貿(mào)易政策不確定性大幅下降時(shí),國(guó)有企業(yè)由于較低的生產(chǎn)效率會(huì)面臨更加嚴(yán)峻的市場(chǎng)競(jìng)爭(zhēng),因此,其會(huì)主動(dòng)減少企業(yè)研發(fā)投資和產(chǎn)品創(chuàng)新,從而降低市場(chǎng)競(jìng)爭(zhēng)對(duì)企業(yè)造成的不利影響。

表11 異質(zhì)性分析(3)

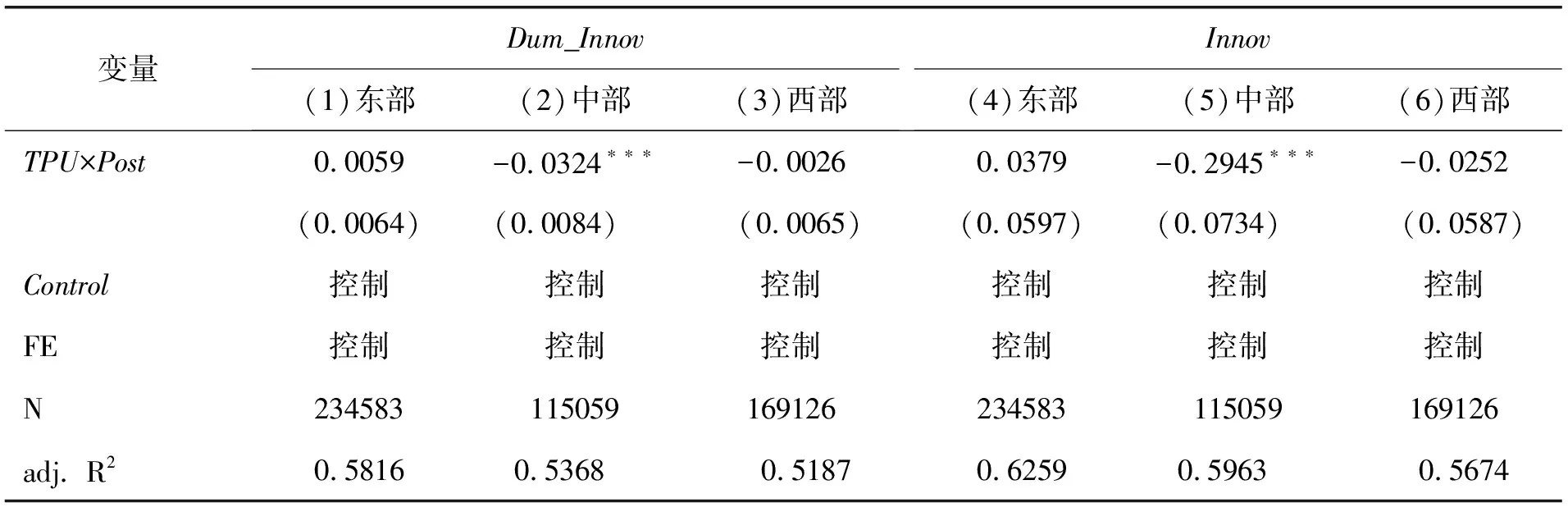

(三)企業(yè)所處地區(qū)異質(zhì)性

最后,討論貿(mào)易政策不確定性下降對(duì)不同地區(qū)企業(yè)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度的影響是否有差異。根據(jù)企業(yè)所處地區(qū)將總體樣本分為東部、中部和西部地區(qū)企業(yè)三個(gè)子樣本。分樣本回歸結(jié)果如表12所示,TPU

×Post

系數(shù)反映的是TPU

下降對(duì)不同地區(qū)企業(yè)產(chǎn)品創(chuàng)新行為的異質(zhì)性影響。估計(jì)結(jié)果顯示,列(2)和列(4)TPU

×Post

的系數(shù)顯著為負(fù),其余各列TPU

×Post

的系數(shù)均不顯著,表明TPU

下降后,企業(yè)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度的降低主要體現(xiàn)在中部地區(qū)的企業(yè)中,而對(duì)東部、西部地區(qū)企業(yè)的作用不顯著。可能的解釋是,與東部地區(qū)相比,中部和西部地區(qū)企業(yè)在地理位置和政府政策扶持上均不占據(jù)先天優(yōu)勢(shì),只能在不確定性環(huán)境下實(shí)現(xiàn)“彎道超車”,而在不確定性大幅下降時(shí),會(huì)采取保守策略,降低創(chuàng)新投資以減輕市場(chǎng)競(jìng)爭(zhēng)帶來(lái)的負(fù)面影響。

表12 異質(zhì)性分析(4)

六 結(jié)論與政策建議

本文以中國(guó)加入WTO為背景,基于美國(guó)授予中國(guó)PNTR地位這一準(zhǔn)自然實(shí)驗(yàn),采用雙重差分法深入研究了貿(mào)易政策不確定性對(duì)企業(yè)產(chǎn)品創(chuàng)新行為的影響效應(yīng)和作用機(jī)制。結(jié)果發(fā)現(xiàn),貿(mào)易政策不確定性下降顯著制約了企業(yè)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度的提高。進(jìn)一步的機(jī)制檢驗(yàn)表明,從增長(zhǎng)期權(quán)理論來(lái)看,企業(yè)固定資產(chǎn)投資的削減是貿(mào)易政策不確定性下降抑制企業(yè)產(chǎn)品創(chuàng)新的重要渠道;從金融摩擦理論來(lái)看,貿(mào)易政策不確定性下降主要通過(guò)緩解企業(yè)融資約束的途徑對(duì)企業(yè)產(chǎn)品創(chuàng)新起到激勵(lì)作用。本文還考察了貿(mào)易政策不確定性對(duì)企業(yè)產(chǎn)品創(chuàng)新的異質(zhì)性影響,發(fā)現(xiàn)貿(mào)易政策不確定性下降能夠顯著提高純出口企業(yè)的產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度,但會(huì)降低純內(nèi)銷企業(yè)的產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度,而對(duì)同時(shí)從事出口和內(nèi)銷企業(yè)的創(chuàng)新行為的影響不顯著;進(jìn)一步地,貿(mào)易政策不確定性下降對(duì)國(guó)有企業(yè)和中部地區(qū)企業(yè)產(chǎn)品創(chuàng)新概率和創(chuàng)新強(qiáng)度的抑制作用更大。

基于此得到的政策啟示為:(1)根據(jù)本文的分析邏輯,貿(mào)易政策不確定性下降從總體上會(huì)抑制企業(yè)產(chǎn)品創(chuàng)新行為。因此,應(yīng)批判性地看待貿(mào)易政策變化帶來(lái)的經(jīng)濟(jì)效應(yīng),政府部門應(yīng)充分權(quán)衡貿(mào)易政策不確定性變動(dòng)的利弊及其對(duì)不同經(jīng)濟(jì)活動(dòng)的影響,在推動(dòng)貿(mào)易自由化的同時(shí)出臺(tái)相應(yīng)的創(chuàng)新激勵(lì)政策,鼓勵(lì)企業(yè)自主創(chuàng)新,提升出口產(chǎn)品國(guó)際競(jìng)爭(zhēng)力。(2)貿(mào)易政策不確定性下降雖然會(huì)通過(guò)降低企業(yè)固定資產(chǎn)投資,進(jìn)而抑制企業(yè)產(chǎn)品創(chuàng)新,但也會(huì)緩解企業(yè)面臨的融資約束。因此,應(yīng)繼續(xù)積極推進(jìn)和深化貿(mào)易自由化,努力營(yíng)造一個(gè)長(zhǎng)期穩(wěn)定的貿(mào)易環(huán)境,加快與“一帶一路”沿線國(guó)家之間的貿(mào)易談判,高質(zhì)量推動(dòng)《區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定》(RCEP)實(shí)施。同時(shí),應(yīng)繼續(xù)加強(qiáng)與美國(guó)政府的貿(mào)易磋商,創(chuàng)造一個(gè)穩(wěn)定和諧的中美貿(mào)易環(huán)境,降低企業(yè)面臨的貿(mào)易政策不確定性。(3)國(guó)家在出臺(tái)創(chuàng)新激勵(lì)和扶持政策時(shí),需注意企業(yè)出口狀態(tài)、所有制和地域方面的差異性,更有針對(duì)性地鼓勵(lì)企業(yè)自主創(chuàng)新。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個(gè)人電腦(2009年9期)2009-09-14 03:18:46

- 產(chǎn)經(jīng)評(píng)論的其它文章

- 企業(yè)治污行為的環(huán)境效果

——來(lái)自工業(yè)氣體凈化設(shè)備進(jìn)口的證據(jù) - 合格境外機(jī)構(gòu)投資者對(duì)企業(yè)創(chuàng)新投入的影響研究

——基于融資約束和環(huán)境不確定性視角 - 人口老齡化、制度質(zhì)量與產(chǎn)業(yè)結(jié)構(gòu)升級(jí)

- 信息披露的經(jīng)濟(jì)學(xué)分析:預(yù)防性動(dòng)機(jī)視角

- 生產(chǎn)性服務(wù)業(yè)集聚具有減霾效應(yīng)嗎?

- 我國(guó)三大產(chǎn)業(yè)的要素錯(cuò)配與效率損失