關(guān)稅削減、產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與企業(yè)應(yīng)計(jì)盈余管理

2022-06-07 18:00:11彭曉潔張建翔郭培智

會(huì)計(jì)之友 2022年12期

彭曉潔 張建翔 郭培智

【摘 要】 《區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定》② (RCEP)是又一具有重要影響的區(qū)域性自貿(mào)協(xié)定,其中關(guān)于貨物貿(mào)易關(guān)稅的條款對(duì)加快我國(guó)貿(mào)易自由化的進(jìn)程息息相關(guān),基于此,研究關(guān)稅削減對(duì)市場(chǎng),尤其是對(duì)企業(yè)應(yīng)計(jì)盈余管理將產(chǎn)生的影響無(wú)疑具有重要的現(xiàn)實(shí)意義。文章以2015—2019年度WTO提供的中國(guó)各產(chǎn)業(yè)關(guān)稅數(shù)據(jù)和A股上市公司為研究樣本,探索關(guān)稅削減對(duì)企業(yè)應(yīng)計(jì)盈余管理的影響效果,并對(duì)行業(yè)市場(chǎng)競(jìng)爭(zhēng)的中介效應(yīng)進(jìn)行檢驗(yàn),研究發(fā)現(xiàn),關(guān)稅削減與企業(yè)應(yīng)計(jì)盈余管理程度顯著正相關(guān),且本期應(yīng)計(jì)盈余管理程度受上期關(guān)稅削減時(shí)滯效應(yīng)影響。機(jī)制分析結(jié)果顯示,企業(yè)所經(jīng)營(yíng)的產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)程度越高,關(guān)稅削減對(duì)其應(yīng)計(jì)盈余管理的激勵(lì)作用則越強(qiáng)。因此建議在不同行業(yè)的關(guān)稅削減實(shí)施過(guò)程中,將行業(yè)的競(jìng)爭(zhēng)程度和行業(yè)內(nèi)企業(yè)管理能力納入考量范疇,在權(quán)衡企業(yè)應(yīng)計(jì)盈余管理程度后,推動(dòng)競(jìng)爭(zhēng)程度低的優(yōu)勢(shì)企業(yè)關(guān)稅削減的實(shí)施。

【關(guān)鍵詞】 貿(mào)易自由化; 關(guān)稅削減; 市場(chǎng)競(jìng)爭(zhēng); 應(yīng)計(jì)盈余管理; RCEP

【中圖分類(lèi)號(hào)】 F275;F752.5? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2022)12-0092-08

一、引言

2020年11月,《區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定》(RCEP)正式簽署,協(xié)定的達(dá)成意味著各成員國(guó)將立即或逐漸降低大量商品關(guān)稅至零。從某種程度上來(lái)說(shuō),進(jìn)口關(guān)稅的削減意味著一國(guó)將能以更低的價(jià)格接受各國(guó)產(chǎn)品的進(jìn)口,國(guó)外產(chǎn)品在一國(guó)市場(chǎng)中的價(jià)格降低,也降低了市場(chǎng)進(jìn)入門(mén)檻,從而激化了行業(yè)競(jìng)爭(zhēng)程度。以食品行業(yè)為例,隨著我國(guó)對(duì)國(guó)外食品進(jìn)口關(guān)稅的降低,2017年進(jìn)口食品規(guī)模較我國(guó)入世前增長(zhǎng)了兩倍之多。市場(chǎng)規(guī)模擴(kuò)大帶來(lái)了更大的機(jī)遇和競(jìng)爭(zhēng)。關(guān)稅削減后進(jìn)口產(chǎn)品的價(jià)格下降,從而拉低整體平均價(jià)格,國(guó)內(nèi)企業(yè)要想提升競(jìng)爭(zhēng)力,必須降低價(jià)格和成本加成,這個(gè)過(guò)程被命名為關(guān)稅降低的“促進(jìn)競(jìng)爭(zhēng)效應(yīng)”[1]。并且,產(chǎn)業(yè)的產(chǎn)品競(jìng)爭(zhēng)能力會(huì)影響上市企業(yè)盈余管理,競(jìng)爭(zhēng)優(yōu)勢(shì)取得的程度反映為盈余管理的程度,有學(xué)者認(rèn)為處于競(jìng)爭(zhēng)優(yōu)勢(shì)的上市公司相對(duì)于處于劣勢(shì)的上市公司反倒盈余管理程度更低[2]。

盈余管理是在遵循企業(yè)會(huì)計(jì)準(zhǔn)則的前提下對(duì)企業(yè)會(huì)計(jì)盈余進(jìn)行調(diào)控,國(guó)內(nèi)外學(xué)者普遍認(rèn)為企業(yè)內(nèi)部治理是影響企業(yè)盈余管理的產(chǎn)生的主要因素,因此現(xiàn)有文獻(xiàn)也主要是從企業(yè)內(nèi)部治理角度展開(kāi),包括股權(quán)激勵(lì)制度使得企業(yè)管理層被報(bào)酬激勵(lì)而提高盈余管理程度[3]、企業(yè)融資約束緩解的中介效應(yīng)對(duì)于企業(yè)盈余管理的作用[4]等等。但是針對(duì)宏觀的外部沖擊對(duì)盈余管理的影響的研究較少,大多研究集中在關(guān)稅削減作用于企業(yè)的創(chuàng)新和生產(chǎn)水平層面,例如,學(xué)者研究制造業(yè)關(guān)稅數(shù)據(jù)與上市公司專(zhuān)利數(shù)之間的關(guān)系,表明關(guān)稅帶來(lái)產(chǎn)品市場(chǎng)競(jìng)爭(zhēng),刺激了企業(yè)進(jìn)行產(chǎn)品創(chuàng)新[5],結(jié)合關(guān)稅削減和盈余管理的研究較少,意味著對(duì)此問(wèn)題的研究有待進(jìn)一步深入和擴(kuò)展。目前學(xué)界有兩種衡量企業(yè)盈余管理的指標(biāo),一是基于真實(shí)交易的盈余管理(即真實(shí)盈余管理),二是基于應(yīng)計(jì)項(xiàng)目的盈余管理(即應(yīng)計(jì)盈余管理)。隨著現(xiàn)代企業(yè)經(jīng)營(yíng)環(huán)境不確定性的增加,應(yīng)計(jì)項(xiàng)目的確認(rèn)將具有更大的選擇空間,從而給盈余管理帶來(lái)了更大的彈性。因此,本文選擇對(duì)企業(yè)應(yīng)計(jì)盈余管理進(jìn)行研究。運(yùn)用A股上市公司為研究樣本,獲取2015—2019年WTO提供的中國(guó)各產(chǎn)業(yè)關(guān)稅數(shù)據(jù),利用面板數(shù)據(jù)模型實(shí)證檢驗(yàn)關(guān)稅削減對(duì)企業(yè)應(yīng)計(jì)盈余管理的激勵(lì)作用,并探究其中的行業(yè)市場(chǎng)競(jìng)爭(zhēng)是否具有中介效應(yīng),對(duì)于企業(yè)在關(guān)稅削減、競(jìng)爭(zhēng)加劇的格局下進(jìn)行盈余管理行為的研究具有實(shí)踐指導(dǎo)意義。

二、理論分析與假設(shè)提出

(一)關(guān)稅削減與企業(yè)應(yīng)計(jì)盈余管理

我國(guó)于2001年加入WTO,進(jìn)口關(guān)稅從2001年開(kāi)始的15.3%逐步降低,到2010年完成WTO的關(guān)稅削減承諾,降低至9.8%。我國(guó)自2018年7月起逐步降低消費(fèi)品關(guān)稅,削減的關(guān)稅量涵蓋了70%以上的商品,至同年11月達(dá)到7.5%的關(guān)稅總體水平③。在全球經(jīng)濟(jì)艱難復(fù)蘇的情況下,新冠肺炎疫情全球流行產(chǎn)生的影響更加難料,2020年3月習(xí)近平主席在二十國(guó)集團(tuán)(G20)領(lǐng)導(dǎo)人特別峰會(huì)上提出“G20成員采取共同舉措,減免關(guān)稅、取消壁壘、暢通貿(mào)易”的倡議,并付諸實(shí)踐。隨即在2020年5月的《國(guó)務(wù)院政府工作報(bào)告》中提出中國(guó)將“積極擴(kuò)大進(jìn)口”以推動(dòng)更加開(kāi)放便利的貿(mào)易。我國(guó)的進(jìn)口關(guān)稅在與不同國(guó)家和地區(qū)的自由貿(mào)易協(xié)定的基礎(chǔ)上進(jìn)行削減的數(shù)據(jù)表明,近十年內(nèi),國(guó)內(nèi)制造業(yè)原料、中間品、農(nóng)業(yè)產(chǎn)品等產(chǎn)品所在行業(yè)的貿(mào)易流量均有2—3倍的增長(zhǎng)。

關(guān)于關(guān)稅削減產(chǎn)生的影響,有學(xué)者尤其關(guān)注關(guān)稅削減對(duì)競(jìng)爭(zhēng)程度的作用,并從進(jìn)口關(guān)稅削減改變市場(chǎng)結(jié)構(gòu)的角度分析認(rèn)為,創(chuàng)新不足的企業(yè)難以獲得低價(jià)優(yōu)勢(shì)從而退出市場(chǎng),為適應(yīng)關(guān)稅削減形成新的環(huán)境,企業(yè)創(chuàng)新動(dòng)力受到激發(fā)而加劇企業(yè)所在行業(yè)的競(jìng)爭(zhēng)程度[6]。也有學(xué)者選擇研究產(chǎn)品關(guān)稅降低對(duì)進(jìn)口競(jìng)爭(zhēng)影響,并分析列舉了進(jìn)口競(jìng)爭(zhēng)影響的相關(guān)企業(yè)類(lèi)型和相關(guān)貿(mào)易品出口加成率,例如,企業(yè)包括出口中的外資和民營(yíng)企業(yè)、進(jìn)口企業(yè)、高市場(chǎng)競(jìng)爭(zhēng)程度產(chǎn)品企業(yè);一般貿(mào)易產(chǎn)品和資本品的出口加成率,發(fā)現(xiàn)這種影響導(dǎo)致產(chǎn)品競(jìng)爭(zhēng)程度提高[7]。結(jié)合上述研究可以了解到,關(guān)稅削減會(huì)促進(jìn)市場(chǎng)競(jìng)爭(zhēng)。

市場(chǎng)競(jìng)爭(zhēng)又會(huì)作用于企業(yè)盈余管理行為。國(guó)內(nèi)外學(xué)者通過(guò)建立理論模型,發(fā)現(xiàn)會(huì)計(jì)盈余作為代表競(jìng)爭(zhēng)性?xún)?yōu)勢(shì)存在的指標(biāo)作用于上市公司股票價(jià)格,致使企業(yè)內(nèi)部管理層出自經(jīng)營(yíng)目的和股票價(jià)格維持的目的,操縱企業(yè)盈余[8],特別是盈余管理空間很大時(shí),產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)越激烈所產(chǎn)生誘發(fā)動(dòng)力越強(qiáng),管理層進(jìn)行盈余管理動(dòng)機(jī)越強(qiáng)[9]。即關(guān)稅削減對(duì)于競(jìng)爭(zhēng)性市場(chǎng)有著促進(jìn)作用,為了謀求投資者和債權(quán)人更大的投資,維持公司經(jīng)營(yíng),競(jìng)爭(zhēng)劣勢(shì)的企業(yè)會(huì)進(jìn)行更多盈余管理操作,這樣的盈余管理操作既可以在真實(shí)活動(dòng)盈余管理水平,也可以在應(yīng)計(jì)項(xiàng)目盈余管理水平中體現(xiàn)。因此,本文提出假設(shè)1。

H1:在其他條件相同的情況下,關(guān)稅削減越顯著,上市公司的應(yīng)計(jì)盈余管理程度越強(qiáng)。

(二)行業(yè)市場(chǎng)競(jìng)爭(zhēng)的中介效應(yīng)

根據(jù)信息不對(duì)稱(chēng)模型和完全競(jìng)爭(zhēng)、壟斷競(jìng)爭(zhēng)模型的分析,在競(jìng)爭(zhēng)程度越高的企業(yè)需求彈性越大,如果關(guān)稅削減影響了某一行業(yè)內(nèi)各個(gè)企業(yè)競(jìng)爭(zhēng)程度,那么該行業(yè)企業(yè)出于需求彈性變化帶來(lái)的成本加成(代理成本,專(zhuān)有性成本等)考慮,會(huì)進(jìn)行盈余管理。究其原因,一是從行業(yè)角度出發(fā),企業(yè)所在行業(yè)的競(jìng)爭(zhēng)程度越激烈,能夠獲得的超額利潤(rùn)越小,該行業(yè)內(nèi)企業(yè)整體利潤(rùn)就會(huì)隨之有明顯下降,為了減少對(duì)股價(jià)的負(fù)面影響,實(shí)現(xiàn)公司短期價(jià)值最大化目標(biāo),應(yīng)對(duì)產(chǎn)品市場(chǎng)競(jìng)爭(zhēng),上市公司趨于開(kāi)展正向盈余管理④,而處于競(jìng)爭(zhēng)優(yōu)勢(shì)的公司由于具有更高的盈余管理程度,則傾向于調(diào)整為負(fù)向盈余管理⑤,通過(guò)盈余管理保證獲得更多未來(lái)收益[10]。二是站在競(jìng)爭(zhēng)者威脅的角度,也有學(xué)者認(rèn)為盈余管理帶來(lái)的信息不對(duì)稱(chēng)有助于降低上述負(fù)面影響,使得管理者有動(dòng)機(jī)來(lái)改善企業(yè)的短期業(yè)績(jī)行為[11]。公司的產(chǎn)品市場(chǎng)勢(shì)力越弱,越傾向于執(zhí)行更高強(qiáng)度的盈余管理,競(jìng)爭(zhēng)越激烈的行業(yè),相應(yīng)的總體盈余管理水平越高[12]。許多學(xué)者從行業(yè)內(nèi)競(jìng)爭(zhēng)的總體層面和競(jìng)爭(zhēng)對(duì)手威脅理論角度開(kāi)展分析,同樣確認(rèn)行業(yè)競(jìng)爭(zhēng)對(duì)企業(yè)盈余管理存在影響。相關(guān)研究表明,上市公司會(huì)通過(guò)操縱降低應(yīng)計(jì)利潤(rùn),以應(yīng)對(duì)市場(chǎng)競(jìng)爭(zhēng)的加劇,從而得出市場(chǎng)競(jìng)爭(zhēng)和應(yīng)計(jì)盈余管理程度成反向關(guān)系[13]。為了研究這樣的反向關(guān)系發(fā)生的原因,以及是否與本文提出的關(guān)稅削減對(duì)于行業(yè)競(jìng)爭(zhēng)性強(qiáng)的企業(yè)有著更強(qiáng)的盈余管理的刺激作用相悖,企業(yè)應(yīng)計(jì)盈余管理隨著競(jìng)爭(zhēng)程度變化而變化的事實(shí)是否與關(guān)稅削減存在關(guān)聯(lián)性,本文提出假設(shè)2。

H2:在其他條件不變時(shí),產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)在關(guān)稅削減顯著時(shí)將起到促進(jìn)應(yīng)計(jì)盈余管理的中介作用。

三、研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來(lái)源

本文選取2015—2019年中國(guó)進(jìn)口關(guān)稅數(shù)據(jù),以滬深兩市A股上市公司中六個(gè)行業(yè)(按照國(guó)際行業(yè)分類(lèi)標(biāo)準(zhǔn)分為農(nóng)林牧漁業(yè)、采礦業(yè)、造紙和紙制品業(yè)、印刷和記錄媒介復(fù)制業(yè)、文教工美體育和娛樂(lè)用品制造業(yè)、通用設(shè)備制造業(yè))的上市公司為研究樣本進(jìn)行分析。借鑒已有研究,本文按以下標(biāo)準(zhǔn)篩選樣本:(1)剔除金融、保險(xiǎn)類(lèi)上市公司。(2)剔除ST及?觹ST上市公司的數(shù)據(jù)。(3)剔除缺失主要變量值的上市公司。進(jìn)行篩選后,對(duì)于連續(xù)變量,在1%和99%的分位數(shù)水平上進(jìn)行了縮尾處理,篩選后得到六個(gè)行業(yè)內(nèi)的1 067個(gè)觀測(cè)值。本文所使用的關(guān)稅數(shù)據(jù)來(lái)源于WTO提供的Tariff Download Facility數(shù)據(jù)庫(kù),根據(jù)非最惠國(guó)待遇選取的關(guān)稅數(shù)據(jù);行業(yè)競(jìng)爭(zhēng)程度以及我國(guó)滬深兩市A股上市公司的資料來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù)。

(二)變量定義與模型設(shè)計(jì)

1.被解釋變量——應(yīng)計(jì)盈余管理

本文采用應(yīng)計(jì)盈余管理作為指標(biāo)反映企業(yè)的盈余管理能力,依據(jù)Dechow et al.[14]的修正Jones模型得到反映企業(yè)應(yīng)計(jì)盈余管理程度的應(yīng)計(jì)利潤(rùn)的絕對(duì)值(AbsDA),具體計(jì)算公式可以表示為:

公式1中,TA為總應(yīng)計(jì)利潤(rùn),Asset為總資產(chǎn),PPE為固定資產(chǎn),ΔSales表示銷(xiāo)售收入增加值,ΔRec表示應(yīng)收賬款凈值增加值。用DA的絕對(duì)值A(chǔ)bsDA衡量公司管理程度,應(yīng)計(jì)盈余管理程度與AbsDA的值之間為正向關(guān)系。

2.解釋變量——關(guān)稅削減

參考Dasgupta et al.[15]的衡量方式,本文按照關(guān)稅削減的顯著程度(Cut_tariff)設(shè)置虛擬變量,若當(dāng)年關(guān)稅削減的程度為五年間各行業(yè)關(guān)稅削減平均值的三倍之多時(shí),視之為關(guān)稅顯著削減,賦值為1;反之,賦值為0。

3.中介變量——市場(chǎng)壟斷程度

本文選取修正的勒納指數(shù)(idPMC)作為中介變量,參考Datta et al.[16]的衡量方式,勒納指數(shù)(價(jià)格-成本邊際,用PMC表示)在消除公司個(gè)體因素影響后可以得到修正的勒納指數(shù),用于描述行業(yè)的壟斷性水平,修正的勒納指數(shù)公式:

4.控制變量

借鑒周開(kāi)國(guó)等[17]的做法,本文選取公司年末總資產(chǎn)對(duì)數(shù)(lnsice)、市值賬面值之比(MB)、財(cái)務(wù)杠桿(Leverage)、公司總資產(chǎn)增長(zhǎng)率(Growth)和公司股票的特質(zhì)波動(dòng)率(Volatility)作為控制變量。

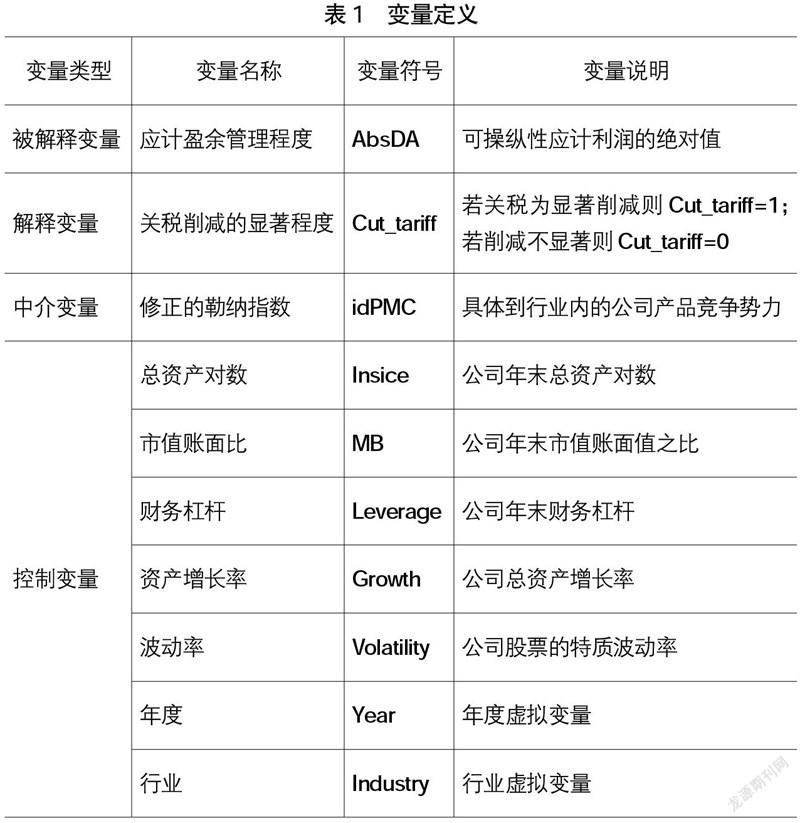

各變量具體定義如表1所示。

5.研究模型

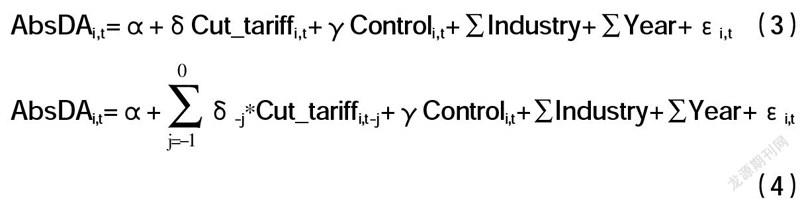

借鑒周開(kāi)國(guó)等[17]的做法,本文構(gòu)建模型3、模型4用于驗(yàn)證H1中關(guān)稅削減對(duì)于企業(yè)應(yīng)計(jì)盈余管理程度的影響。

H1,關(guān)于關(guān)稅削減顯著與企業(yè)應(yīng)計(jì)盈余管理的關(guān)系,可以利用面板數(shù)據(jù)模型研究,在模型中,加入滯后一期的關(guān)稅削減變量檢驗(yàn),消除相應(yīng)的滯后性影響。具體模型在控制時(shí)間效應(yīng)和行業(yè)效應(yīng)后可以表示為:

借鑒溫忠麟等[18]提出的中介效應(yīng)模型,本文利用模型5檢驗(yàn)H2中市場(chǎng)競(jìng)爭(zhēng)對(duì)于關(guān)稅削減作用于企業(yè)應(yīng)計(jì)盈余管理的中介效應(yīng)。

H2,認(rèn)為產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)作用于應(yīng)計(jì)企業(yè)盈余管理,產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)起到中介作用。本文提出以下模型:

四、實(shí)證分析

(一)國(guó)內(nèi)行業(yè)關(guān)稅削減情況

WTO提供了以HS編碼(“海關(guān)合作理事會(huì)”商品分類(lèi)編碼體系)的產(chǎn)品關(guān)稅比率。根據(jù)不同時(shí)間產(chǎn)品的變化,HS編碼經(jīng)過(guò)多次修訂,2002年修訂的HS編碼為HS 02,2017年的則為HS 17。本文采用2015—2016年以HS 02編碼的關(guān)稅數(shù)據(jù),2017—2019年以HS 17編碼的關(guān)稅數(shù)據(jù)。

國(guó)際行業(yè)分類(lèi)標(biāo)準(zhǔn)(ISIC)是世界上對(duì)經(jīng)濟(jì)活動(dòng)分類(lèi)最權(quán)威的國(guó)際標(biāo)準(zhǔn),我國(guó)于2002年10月1日起正式實(shí)施ISIC 3.0版的《國(guó)民經(jīng)濟(jì)行業(yè)分類(lèi)》。為了更好地比較不同年份的行業(yè)關(guān)稅數(shù)據(jù),本文采用HS 02-ISIC 3.0的對(duì)照分類(lèi)表對(duì)2015—2016年的關(guān)稅數(shù)據(jù)重新進(jìn)行行業(yè)轉(zhuǎn)化,采用HS 17-ISIC 3.0對(duì)2017—2019年的關(guān)稅數(shù)據(jù)進(jìn)行行業(yè)轉(zhuǎn)化,得出以ISIC 3.0記錄的關(guān)稅數(shù)據(jù)后,按照ISIC 3.0劃分產(chǎn)業(yè)得出行業(yè)平均關(guān)稅比率。由于個(gè)別年份的行業(yè)數(shù)據(jù)缺失或關(guān)稅采用了免稅政策,最后篩選出具有代表性的六大行業(yè)進(jìn)行數(shù)據(jù)分析。2015—2019年各行業(yè)關(guān)稅平均值如表2所示。

從表2可知,通過(guò)篩選WTO給出的2015—2019年的產(chǎn)品關(guān)稅平均值,根據(jù)行業(yè)分類(lèi)后數(shù)據(jù),六個(gè)行業(yè)的產(chǎn)品關(guān)稅大體上呈逐漸降低的趨勢(shì);五年內(nèi),關(guān)稅降低程度最大的行業(yè)是農(nóng)林牧漁業(yè),其他行業(yè)降低程度也較明顯,波動(dòng)比較大的是造紙與紙制品業(yè),2015—2016年、2018—2019年是關(guān)稅削減最為明顯的時(shí)期。

(二)產(chǎn)業(yè)競(jìng)爭(zhēng)情況

2015—2019年五年間選取的六個(gè)行業(yè)的赫芬達(dá)爾指數(shù)與修正的勒納指數(shù)均值如表3所示。

從表3可以看出不同行業(yè)間行業(yè)集中度與壟斷程度的區(qū)別。赫芬達(dá)爾指數(shù)可以度量行業(yè)集中度,赫芬達(dá)爾指數(shù)越小,行業(yè)集中度越低,競(jìng)爭(zhēng)越激烈。對(duì)六個(gè)行業(yè)進(jìn)行排序,可以發(fā)現(xiàn)造紙與紙制品業(yè)(赫芬達(dá)爾指數(shù)為0.116)、通用設(shè)備制造業(yè)的行業(yè)集中度(0.125)最低,采礦業(yè)(0.248)、印刷和記錄媒介復(fù)制業(yè)(0.271)、農(nóng)林牧漁業(yè)(0.295)、文教工美體育和娛樂(lè)用品制造業(yè)(0.303)的行業(yè)集中度可以達(dá)到前兩種行業(yè)的行業(yè)集中度的兩倍甚至兩倍以上。

修正的勒納指數(shù)與赫芬達(dá)爾指數(shù)反映的數(shù)據(jù)不同可能是因?yàn)樾袠I(yè)分類(lèi)數(shù)量有所不同和產(chǎn)品特質(zhì)不同,一般來(lái)說(shuō),修正的勒納指數(shù)越高的企業(yè),壟斷能力越強(qiáng),但由于采礦業(yè)供需不均衡的關(guān)系,導(dǎo)致采礦業(yè)勒納指數(shù)較高(0.132),但這不意味著采礦業(yè)有高的壟斷能力。另外兩組數(shù)據(jù)的比對(duì)發(fā)現(xiàn),可能因制造業(yè)的進(jìn)入門(mén)檻較低,通用設(shè)備制造業(yè)和造紙與紙制品業(yè)接近于完全競(jìng)爭(zhēng)的市場(chǎng)結(jié)構(gòu),行業(yè)競(jìng)爭(zhēng)較為激烈。其中原因?yàn)槲覈?guó)資源較為豐富難以形成自然壟斷,國(guó)內(nèi)企業(yè)發(fā)展制造業(yè)的競(jìng)爭(zhēng)壓力更大。

(三)描述性統(tǒng)計(jì)分析

主要參數(shù)變量的具體描述及統(tǒng)計(jì)分析結(jié)果如表4所示。

由表4中主要變量的描述性統(tǒng)計(jì)可以看出,應(yīng)計(jì)盈余管理程度(AbsDA)均值為0.186,最大值為2.999,最小值為0,說(shuō)明企業(yè)間的應(yīng)計(jì)盈余管理程度有較大的差異,應(yīng)研究這期間應(yīng)計(jì)盈余管理程度變化原因的價(jià)值。修正的勒納指數(shù)(idPMC)用于描述競(jìng)爭(zhēng)程度,均值為0.078,說(shuō)明市場(chǎng)總體平均的競(jìng)爭(zhēng)水平較為激烈,最小值為-1.843,呈現(xiàn)負(fù)值的原因可能是成本低于價(jià)格,企業(yè)進(jìn)行了虧本經(jīng)營(yíng)。

(四)單因素分析⑥

為觀察關(guān)稅削減對(duì)企業(yè)應(yīng)計(jì)盈余管理程度的影響,本文按照關(guān)稅削減顯著與否,將樣本分為兩組,分別是關(guān)稅削減組、無(wú)關(guān)稅削減組。然后在關(guān)稅削減和無(wú)關(guān)稅削減組里依照公司的競(jìng)爭(zhēng)強(qiáng)度分類(lèi),按照企業(yè)的修正勒納指數(shù)是否高于總體的修正勒納指數(shù)分為高競(jìng)爭(zhēng)和低競(jìng)爭(zhēng)的公司。具體結(jié)果如表5、表6所示。

由表5可以看出,關(guān)稅削減顯著的行業(yè)內(nèi)企業(yè)應(yīng)計(jì)盈余管理程度均值達(dá)0.429,有著比無(wú)顯著關(guān)稅削減的行業(yè)內(nèi)企業(yè)(均值為0.061)更強(qiáng)的應(yīng)計(jì)盈余管理程度。而且,在無(wú)顯著關(guān)稅削減的情況下,高競(jìng)爭(zhēng)企業(yè)的應(yīng)計(jì)盈余管理程度均值僅為0.058,明顯的,高競(jìng)爭(zhēng)公司在顯著關(guān)稅削減的環(huán)境下,應(yīng)計(jì)盈余管理程度大大高于其他種類(lèi)的企業(yè)。

表6在95%的置信區(qū)間內(nèi)進(jìn)行檢驗(yàn),高顯著關(guān)稅削減的行業(yè)的企業(yè)內(nèi),有95%的把握認(rèn)為,這些企業(yè)應(yīng)計(jì)盈余管理程度(均值0.302)大于低顯著關(guān)稅削減的行業(yè)的企業(yè)(均值為0.059)。以上數(shù)據(jù)均說(shuō)明,關(guān)稅削減顯著性不同的情況下,行業(yè)內(nèi)的企業(yè)應(yīng)計(jì)盈余管理程度存在顯著差異,并且低競(jìng)爭(zhēng)公司和高競(jìng)爭(zhēng)公司的應(yīng)計(jì)盈余管理程度相比,低競(jìng)爭(zhēng)公司的盈余管理程度遠(yuǎn)低于高競(jìng)爭(zhēng)公司。

(五)模型結(jié)果分析

根據(jù)H1,進(jìn)行面板數(shù)據(jù)回歸后得到表7。

從表7可知解釋變量與被解釋變量之間的關(guān)系:表中結(jié)果依本期和上期的關(guān)稅削減進(jìn)行分組,在1%的顯著性水平上,企業(yè)的應(yīng)計(jì)利潤(rùn)(AbsDA)與本期關(guān)稅削減(Cut)和上期關(guān)稅削減(ICut)都有正相關(guān)的關(guān)系,對(duì)比本期與上期關(guān)稅削減在考慮控制變量后的回歸系數(shù)(AbsDA b與AbsDA d 所示),應(yīng)計(jì)盈余管理程度對(duì)本期關(guān)稅削減的回歸系數(shù)為0.3,對(duì)上期的回歸系數(shù)為0.244,所以企業(yè)的應(yīng)計(jì)盈余管理都會(huì)因?yàn)殛P(guān)稅削減而變大,而前期的關(guān)稅削減并有滯后效應(yīng),但本期的關(guān)稅削減會(huì)對(duì)企業(yè)應(yīng)計(jì)盈余管理起到更大的促進(jìn)作用。此外,表中組內(nèi)數(shù)據(jù)(AbsDA a與b;AbsDA c與d)進(jìn)行比較,可以發(fā)現(xiàn)在引入控制變量前后,在1%的顯著性水平內(nèi),企業(yè)應(yīng)計(jì)盈余管理程度對(duì)本期關(guān)稅削減的回歸系數(shù)由0.244提高至0.300;對(duì)于上期關(guān)稅削減,企業(yè)應(yīng)計(jì)盈余管理程度對(duì)顯著關(guān)稅削減的回歸系數(shù)由0.199提升至0.244,正向顯著,從而證明,關(guān)稅削減顯著的行業(yè),行業(yè)內(nèi)企業(yè)應(yīng)計(jì)盈余管理程度會(huì)提高,且二者的相關(guān)性與企業(yè)本身競(jìng)爭(zhēng)能力所相關(guān)的資本結(jié)構(gòu)與發(fā)展程度有關(guān)。

綜上,可以證明H1成立,即在其他條件相同,關(guān)稅削減顯著的外部沖擊影響下,上市公司的應(yīng)計(jì)盈余管理程度會(huì)上升。

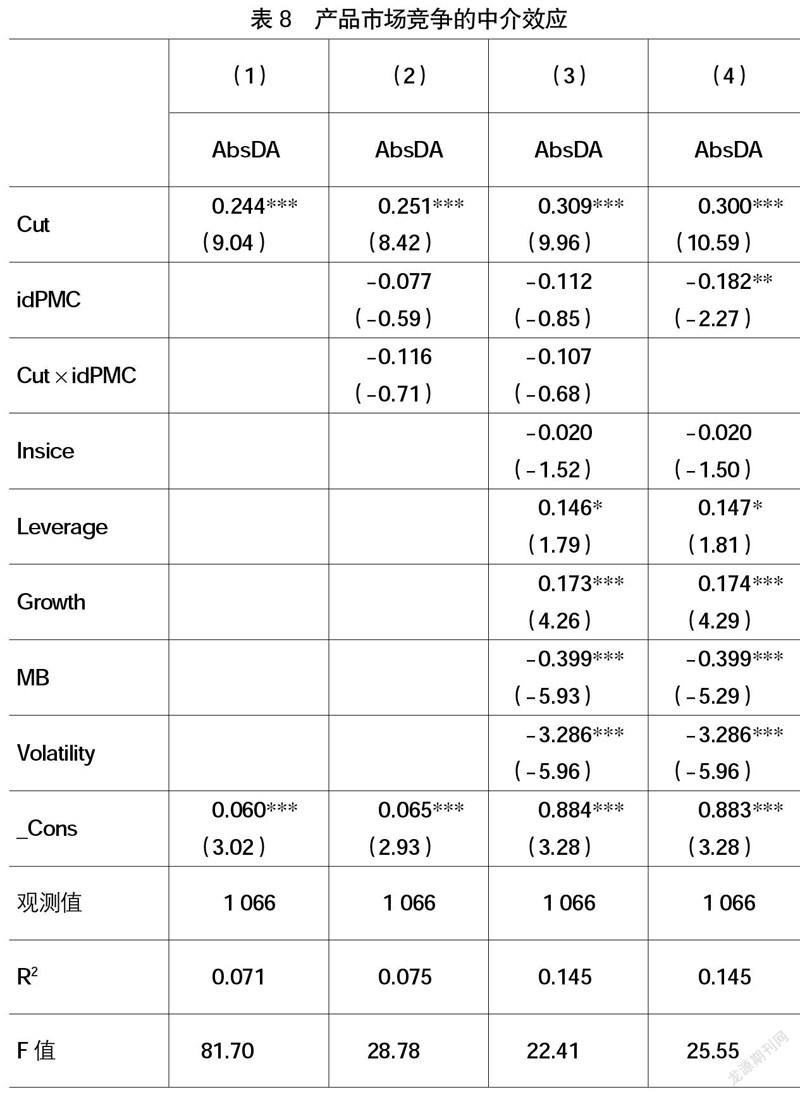

為證明H2的結(jié)論,本文對(duì)行業(yè)市場(chǎng)競(jìng)爭(zhēng)程度的中介作用進(jìn)行回歸分析得到表8。

表8各列結(jié)果說(shuō)明關(guān)稅削減顯著的回歸系數(shù)在1%的水平顯著為正,在列(4)中,市場(chǎng)競(jìng)爭(zhēng)也在5%的顯著性水平與企業(yè)應(yīng)計(jì)盈余管理相關(guān),企業(yè)的應(yīng)計(jì)盈余管理程度(AbsDA)對(duì)修正的勒納指數(shù)(idPMC)回歸系數(shù)為-0.182。這說(shuō)明,關(guān)稅削減對(duì)企業(yè)應(yīng)計(jì)盈余管理程度有正相關(guān)關(guān)系,反映在行業(yè)市場(chǎng)競(jìng)爭(zhēng)層面與對(duì)企業(yè)應(yīng)計(jì)盈余管理程度具有正相影響關(guān)系,行業(yè)競(jìng)爭(zhēng)程度越高,關(guān)稅削減越為顯著,勒納指數(shù)越低;行業(yè)競(jìng)爭(zhēng)程度越高,關(guān)稅削減越顯著,越能促進(jìn)企業(yè)進(jìn)行應(yīng)計(jì)項(xiàng)目盈余管理,H2成立。此外,由于列(3)顯示的關(guān)稅削減與企業(yè)市場(chǎng)競(jìng)爭(zhēng)的指示變量之積并沒(méi)有與企業(yè)應(yīng)計(jì)盈余管理程度呈顯著相關(guān)關(guān)系。經(jīng)合理推測(cè),關(guān)稅削減也可能通過(guò)影響產(chǎn)品的性質(zhì),如市場(chǎng)對(duì)于產(chǎn)品的評(píng)價(jià)等影響企業(yè)管理層的行為,使得企業(yè)的應(yīng)計(jì)盈余管理程度提高。

(六)穩(wěn)健性檢驗(yàn)

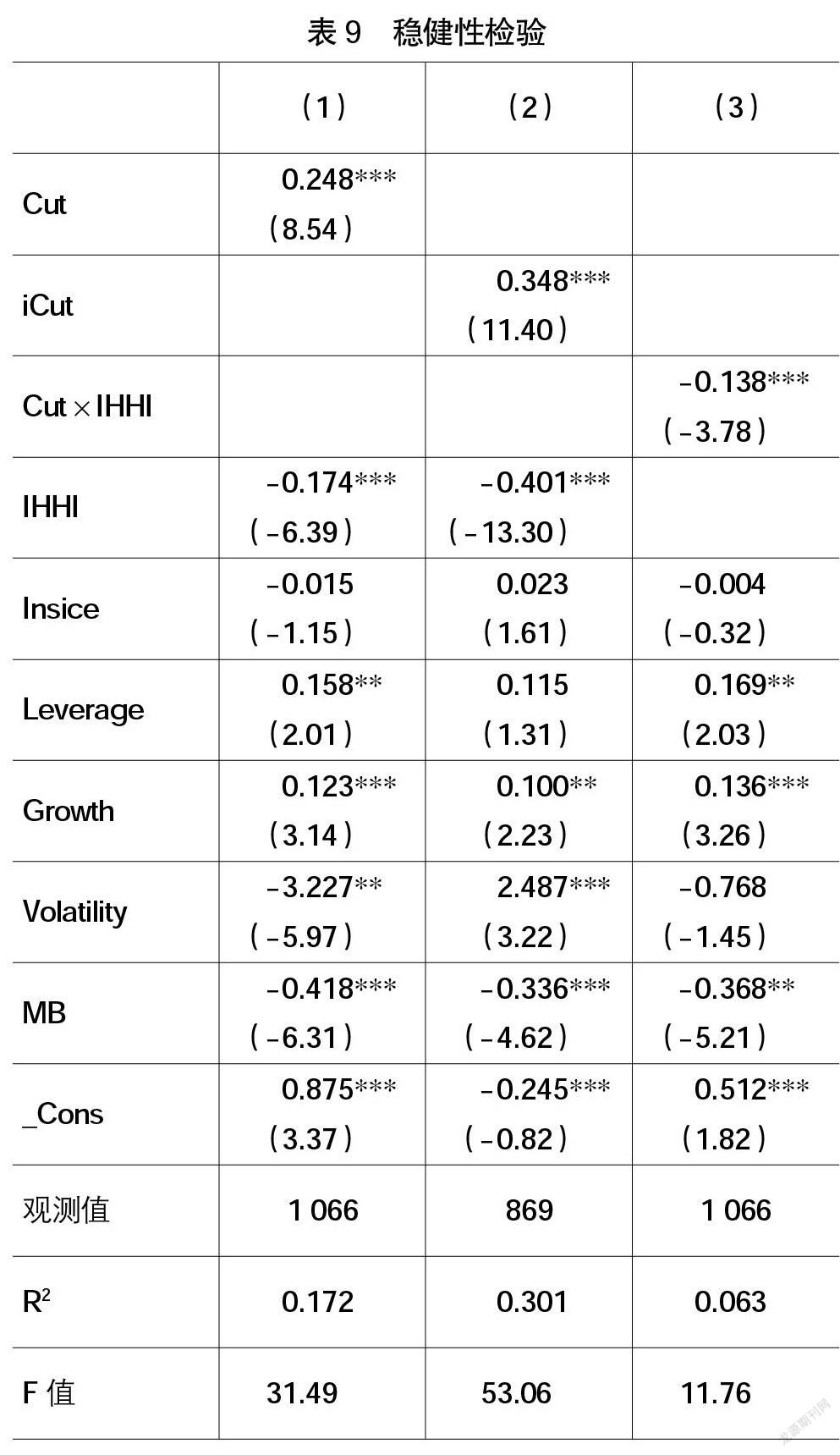

為了更好地保證模型估計(jì)結(jié)果有效性和結(jié)論的穩(wěn)健性,本文對(duì)模型進(jìn)行以下檢驗(yàn),將同樣表示行業(yè)壟斷程度的赫芬達(dá)爾指數(shù)按照是否大于總體平均值進(jìn)行劃分,當(dāng)公司所在行業(yè)赫芬達(dá)爾指數(shù)大于總體平均值,令指示變量IHHI為1,反之為0,以IHHI作為解釋變量,在保留原有控制變量的模型基礎(chǔ)上進(jìn)行回歸,得出表9。

根據(jù)表9,在99%的置信區(qū)間內(nèi),企業(yè)的應(yīng)計(jì)盈余管理程度與關(guān)稅削減的顯著性水平呈正相關(guān)關(guān)系(回歸系數(shù)為0.248),且與上期關(guān)稅削減的程度顯著正相關(guān)(回歸系數(shù)為0.348),滯后效應(yīng)明顯,與行業(yè)的壟斷性水平呈負(fù)相關(guān)關(guān)系,市場(chǎng)競(jìng)爭(zhēng)在關(guān)稅削減對(duì)于應(yīng)計(jì)盈余管理的作用中起到中介效應(yīng)。故本文結(jié)論并未受影響,所提出的H1和H2仍然成立。

五、研究結(jié)論及政策建議

(一)研究結(jié)論

本文選取近五年來(lái)自WTO的關(guān)稅數(shù)據(jù)作為關(guān)稅削減數(shù)據(jù),以A股上市公司的財(cái)務(wù)數(shù)據(jù)和行業(yè)集中度數(shù)據(jù)等為基礎(chǔ),根據(jù)面板數(shù)據(jù)與中介效應(yīng)的實(shí)證分析,并經(jīng)過(guò)穩(wěn)健性檢驗(yàn),得出以下結(jié)論:(1)關(guān)稅削減會(huì)使得企業(yè)應(yīng)計(jì)盈余管理程度提高。關(guān)稅削減顯著的情況下,企業(yè)的應(yīng)計(jì)盈余管理程度與關(guān)稅削減的顯著性顯著正相關(guān)。關(guān)稅削減越強(qiáng),企業(yè)的應(yīng)計(jì)盈余管理程度越高。并且上期的關(guān)稅削減也會(huì)激勵(lì)本期的企業(yè)應(yīng)計(jì)盈余管理,二者關(guān)系有時(shí)滯性。(2)行業(yè)市場(chǎng)競(jìng)爭(zhēng)的中介作用,發(fā)現(xiàn)關(guān)稅削減對(duì)于應(yīng)計(jì)盈余管理增強(qiáng)程度有著正相關(guān)的作用,且這種作用的機(jī)制一部分通過(guò)提高市場(chǎng)競(jìng)爭(zhēng)程度實(shí)現(xiàn),即關(guān)稅削減越大,企業(yè)競(jìng)爭(zhēng)越激烈,企業(yè)應(yīng)計(jì)盈余管理程度越強(qiáng)。

(二)政策建議

基于上述研究,本文提出如下建議:

(1)利用關(guān)稅削減,刺激企業(yè)提高競(jìng)爭(zhēng)力。自我國(guó)加入WTO以來(lái),為適應(yīng)多邊貿(mào)易自由化、經(jīng)濟(jì)全球化發(fā)展趨勢(shì)和深入的變革,各行業(yè)都有不同程度的關(guān)稅削減,但是一些行業(yè)因信息壁壘、技術(shù)專(zhuān)利等帶來(lái)的壟斷能力,受關(guān)稅削減的影響比較少,企業(yè)主動(dòng)創(chuàng)新能力、發(fā)展?jié)摿赡苁芟蕖1疚陌l(fā)現(xiàn)關(guān)稅削減可以影響企業(yè)的應(yīng)計(jì)盈余管理能力,對(duì)于某些企業(yè)來(lái)說(shuō),管理層進(jìn)行應(yīng)計(jì)盈余管理可能有利于企業(yè)內(nèi)部治理中委托代理問(wèn)題等的解決,因此,可以利用關(guān)稅削減,刺激企業(yè)主動(dòng)提高競(jìng)爭(zhēng)力。(2)完善行業(yè)關(guān)稅制定機(jī)制。從2020年《區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定》(RCEP)的簽署可以看出,我國(guó)現(xiàn)在以及未來(lái)都將不斷與周邊國(guó)家和友好國(guó)家促進(jìn)貿(mào)易自由化,并簽訂各類(lèi)自由貿(mào)易協(xié)定(FTA)⑦,但由于不同市場(chǎng)經(jīng)營(yíng)的狀況不同,簽訂關(guān)稅協(xié)議時(shí)如果不能很好地區(qū)分不同行業(yè)內(nèi)的不同產(chǎn)品,可能會(huì)造成企業(yè)進(jìn)行正向盈余管理,影響本國(guó)市場(chǎng)發(fā)展。因此,我國(guó)應(yīng)完善關(guān)稅制定機(jī)制,斟酌不同產(chǎn)品相關(guān)行業(yè)的企業(yè)和經(jīng)營(yíng)情況進(jìn)行協(xié)商和簽訂。(3)完善行業(yè)競(jìng)爭(zhēng)環(huán)境。近年來(lái),不同國(guó)家間對(duì)于部分行業(yè),特別是被大企業(yè)壟斷的行業(yè)管制更加嚴(yán)格,經(jīng)濟(jì)學(xué)家熊彼特所提出的“創(chuàng)造性毀滅”理論認(rèn)為,市場(chǎng)競(jìng)爭(zhēng)可以促進(jìn)企業(yè)進(jìn)行創(chuàng)新,肯定了競(jìng)爭(zhēng)的積極作用。《區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定》(RCEP)中關(guān)于知識(shí)產(chǎn)權(quán)保護(hù)的專(zhuān)門(mén)模塊,在某種程度上維持了良性的市場(chǎng)競(jìng)爭(zhēng)環(huán)境,有利于刺激企業(yè)的創(chuàng)新創(chuàng)造。在國(guó)際交流越發(fā)頻繁的今天,政府和市場(chǎng)需要相互協(xié)調(diào),利用比較優(yōu)勢(shì),提高本國(guó)企業(yè)在世界市場(chǎng)上的壟斷程度,不斷改善行業(yè)創(chuàng)新能力和競(jìng)爭(zhēng)水平,防止產(chǎn)生部分競(jìng)爭(zhēng)力差的企業(yè)只能做更多的應(yīng)計(jì)盈余管理而無(wú)法真正提高市場(chǎng)競(jìng)爭(zhēng)力的副作用。

【參考文獻(xiàn)】

[1] 劉政文,馬弘.中間品貿(mào)易自由化、市場(chǎng)結(jié)構(gòu)與企業(yè)成本加成[J].經(jīng)濟(jì)評(píng)論,2019(6):109-133.

[2] 張歡.金融危機(jī)沖擊、產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與盈余管理策略[J].宏觀經(jīng)濟(jì)研究,2014(3):77-83.

[3] 袁玲,岳美琦.管理層股權(quán)激勵(lì)與應(yīng)計(jì)盈余管理:降低抑或加劇?[J].會(huì)計(jì)之友,2018(23):34-40.

[4] 李琳,連怡臻.企業(yè)融資約束、盈余管理與投融資期限錯(cuò)配[J].會(huì)計(jì)之友,2019(14):113-120.

[5] 黎文靖,鄭曼妮.何去何從:貿(mào)易保護(hù)還是開(kāi)放競(jìng)爭(zhēng)?——來(lái)自微觀企業(yè)創(chuàng)新的證據(jù)[J].財(cái)經(jīng)研究,2018,44(3):20-31.

[6]薛坤,張吉國(guó).RCEP對(duì)中國(guó)農(nóng)產(chǎn)品貿(mào)易的影響研究——從關(guān)稅削減的角度[J].世界農(nóng)業(yè),2017(4):137-143.

[7] 祝樹(shù)金,鐘騰龍,李仁宇.進(jìn)口競(jìng)爭(zhēng)、產(chǎn)品差異化與企業(yè)產(chǎn)品出口加成率[J].管理世界2019,35(11):52-71,231.

[8] MARKARIAN G,et al.Product market competition,information and earnings management[D].Working Paper,2014.

[9] 姚宏,賈娓,郝小玉,等.產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)、董事會(huì)結(jié)構(gòu)變化與盈余管理[J].管理評(píng)論,2018,30(4):194-205.

[10] 寶烏云塔娜,劉保良.產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì)、所有權(quán)性質(zhì)與盈余管理研究[J].會(huì)計(jì)之友,2016(23):34-39.

[11] KARUNA C,et al.Industry product market competition and earnings management[D].Working paper,2012.

[12] 周夏飛,周強(qiáng)龍.產(chǎn)品市場(chǎng)勢(shì)力、行業(yè)競(jìng)爭(zhēng)與公司盈余管理[J].會(huì)計(jì)研究,2014(8):60-66.

[13] BALAKRISHNAN K,et al.Product market competition,financial accounting misreporting and corporate governance:evidence from accounting restatements[D].Working Paper,2011.

[14] DECHOW P,et al.Detecting earnings management [J].The Accounting Review,1995,70(2):193-225

[15] DASGUPTA S,et al.Product market competition shocks,firm performance,and CEO turnover[D]. Working Paper,2014.

[16] DATTA S MAI,et al. Product? market? pricing? power,industry? concentration? and analysts? earnings forecasts[J].Journal of Banking and Finance,2011,35(6):1352-1366.

[17] 周開(kāi)國(guó),周寰宇.關(guān)稅削減、產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)與上市公司信息披露質(zhì)量[J].金融科學(xué),2019(1):1-22.

[18] 溫忠麟,張雷,侯杰泰,等.中介效應(yīng)檢驗(yàn)程序及其應(yīng)用[J].心理學(xué)報(bào),2004,36(5):614-620.