資本市場開放與企業ESG表現研究

2022-06-07 18:00:11黃國良夏奕欣

會計之友 2022年12期

黃國良 夏奕欣

【摘 要】 文章基于“深港通”這一外生政策,運用雙重差分模型,以2012—2020年深市A股上市公司為樣本,創建了ESG指標體系,運用熵值法構造公司的ESG指數,研究資本市場開放對企業ESG表現的影響。研究發現:“深港通”實施能夠提高“深股通”標的股票ESG表現,該結論在使用PSM傾向評分匹配等方法后仍然穩健。機制分析發現,“深港通”開啟后,分析師跟蹤人數的增加是資本市場開放影響標的公司ESG表現的重要渠道。進一步分析發現,資本市場開放對企業ESG表現的促進作用主要存在于非國有企業、市場化程度較高的公司及非重污染行業的公司中。文章研究表明“深港通”實施對于促進我國企業可持續發展具有重要作用,也為后續資本市場進一步開放政策提供了證據支持。

【關鍵詞】 資本市場開放; 熵值法; ESG表現

【中圖分類號】 F275;F832? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)12-0126-09

一、引言

進入21世紀,我國國民經濟平穩健康發展,綜合實力顯著增強。然而,隨著經濟的迅猛增長,能源資源被大量消耗,使資源面臨緊張和短缺。在這種背景下,如何實現可持續發展成為全人類迫切需要解決的問題之一。2006年,時任聯合國秘書長安南發起設立了責任投資原則組織(PRI),該組織首次將社會責任、公司治理與環境保護相結合,正式提出了ESG這一概念。ESG是環境、社會責任和公司治理(Environment、Social and Governance)的英文首字母縮寫,是用來衡量上市公司是否具有社會責任感及持續發展水平的重要標準之一。

關于公司ESG表現影響因素的研究,可分為宏觀和微觀兩個方面。從宏觀方面來看,ESG表現影響因素又可細分為政治體系、經濟體系、文化體系、法律體系四個方面。從政治體系來看,學者們認為股東保護政策較強、腐敗程度較高、公民自由度較低等的國家,ESG表現較差。從經濟體系出發,學者們發現經濟發展水平更高、金融體系為市場主導型、存在社會責任市場指數的國家ESG表現更佳。在文化方面,學者們將目光集中在權力距離、宗教及和諧、平等、自治等方面,發現在權力距離小、信仰宗教人數較少、和諧、平等、自治程度高的地區ESG表現較好[1-2]。從法律起源入手,有學者發現判例法系國家ESG水平低于大陸法系國家ESG水平[3]。除此之外,學者們發現公司交叉上市后,會通過提高自身的ESG水平向投資者展示自身的實力,從而降低外來者劣勢,獲得外國投資者的青睞。因此交叉上市的公司更加注重ESG表現,ESG水平偏高[4-6]。從微觀層面看,公司的ESG表現影響因素大致可分為公司特征及高管特征兩方面。在公司特征層面,有學者認為規模更大、自由現金流更多、廣告投入更多的公司ESG水平更高[7]。從高管特征來看,學者研究發現年輕的CEO、女性CEO以及在媒體中經常出現的CEO在ESG上投入更多,公司ESG水平更高[7]。不僅如此,有學者認為高管的政治傾向影響著其對ESG的投入。當高管為民主黨派時,其對企業ESG的投入更多,企業ESG水平更高[8]。

資本市場開放是我國全面深化改革的重要內容之一。在經濟全球化的趨勢下,我國資本市場的大門迫切需要被打開,全面提升資本市場競爭力,促使我國經濟與各國、各地區的經濟相互交織、相互影響。因此,我國采取了一系列措施擴大資本市場,構建開放型新體制。從QFII、RQFII等單項開放政策到“滬港通”“深港通”等雙向開放政策,標志著我國將形成更加完善的監管、交易制度。相比于“滬港通”,“深港通”最大的突破就是取消了交易總限額,標志著我國資本市場開放政策進一步完善,加快了資本市場雙向開放的進程。深港通機制的建立,表明我國向放開市場邁出了一大步,具有里程碑式的意義。

與以往文獻相比,本文的研究貢獻主要體現在以下四個方面:(1)截至目前,ESG評價體系并沒有統一的標準。本文選取了上市公司的公開數據對ESG表現進行量化評價,從環境、社會責任及公司治理三方面選取指標,運用熵值法算出各公司ESG指數,為投資者和企業提供參考。(2)豐富了企業ESG表現影響因素的相關文獻。目前,國內外對ESG的影響因素研究主要停留在腐敗程度、經濟發展水平、權力距離大小、是否交叉上市、CEO特征上。與以往不同,本文將目光轉移到資本市場開放這一國家政策上,研究國家政策的實施對公司ESG表現的影響,從宏觀因素層面拓展了企業ESG表現的研究。(3)從ESG表現的角度,研究了資本市場開放政策對企業ESG表現的影響,拓展了資本市場開放政策實施效果的研究。已有文獻證實了資本市場開放會對環境、社會責任或公司治理中的某一方面產生影響[9-16],但尚未有學者從ESG整體出發,研究資本市場開放政策對企業ESG表現的影響。(4)借助“深港通”這一準自然實驗,采用PSM+DID模型檢驗了資本市場開放對企業ESG表現的影響,緩解了這一領域面臨的內生性問題。此外,“深港通”的實施給資本市場開放提供了一個外生沖擊,消除了反向因果關系的可能性,解決了另一內生性問題。

二、理論分析與研究假說

傳統的財務表現能力是對企業財務能力的反映,主要包括盈利能力、償債能力、營運能力及成長能力。企業通過統一的會計準則,將數據量化處理形成一系列指標,反映在公司財務報告中[17]。而ESG表現不僅包括可以量化衡量的各種指標,還包括一些非量化指標。具體來看,環境方面主要包括碳排放、環境政策、廢物污染等因素,社會方面涉及稅收、公益支出、企業信用等話題,公司治理層面主要包括公司戰略、信息透明度、公司治理結果等維度。與傳統的財務表現能力不同,ESG表現強調的是企業在環境、社會責任、公司治理三方面的綜合表現,涉及的利益相關者較多,涉及的問題較為廣泛,不方便以量化形式表現,難以形成統一的衡量標準,導致各公司間ESG表現可比性較弱。資本市場開放后,大量境外投資者涌入內地資本市場。由于企業ESG信息難以量化,較難獲得,加上境外投資者對我國公司不熟悉,掌握較少的公司私有信息,信息不對稱現象較為嚴重。在這種情況下,資本市場需要一個補充機制對企業ESG信息進行挖掘和解讀,從而緩解信息不對稱問題。分析師作為資本市場的信息中介,可以有效解決信息不對稱問題[18]。因此,資本市場開放后,分析師需求量增大,分析師數量增加,進而影響企業ESG表現。關于分析師如何影響企業ESG表現,本文提出兩個假說:信息監督假說和業績壓力假說。

(一)信息監督假說

分析師具備專業知識與較高的職業素養,能夠挖掘出公司多方面的信息并進行分析。依據分析師“信息監督假說”,分析師能夠憑借自身的專業知識和多年的經驗識破企業不履行社會責任、破壞環境等的利己行為[19]。當企業的利己行為被識破后,不僅會使投資者終止對該企業的投資,還會使該企業聲譽受損,甚至面臨法律的制裁。“深港通”政策實施后,標的公司全球關注度提升,這將增加國內外分析師跟蹤人數。分析師數量的增加能夠提升企業財務信息與非財務信息的曝光度,降低信息不對稱程度,同時監督企業的行為規范,注重企業對社會、環境方面的貢獻,促使企業減少違規行為,從而提升企業的ESG表現。

(二)業績壓力假說

從分析師業績壓力假說來看,分析師的出現也有可能使企業減少在社會責任、環境等方面的支出,從而降低企業的ESG表現。分析師是信息中介機構,盈利預測是分析師最主要的工作之一[20]。根據分析師業績壓力假說,為了達到分析師的盈利預測,公司管理層會不惜代價迅速增加短期現金流,甚至采取違規手段虛增公司利潤,進而減少在環境及社會責任方面的投入,企業ESG表現下降。由此可見,資本市場開放引起分析師的增加,可能會導致企業管理層產生短視行為,只注重企業的盈利水平而忽視企業在社會、環境等方面的責任,降低企業ESG表現。

根據以上理論分析,本文提出假設1。

H1a:資本市場開放制度實施會提升企業ESG表現,且分析師跟蹤在兩者中起到中介作用。

H1b:資本市場開放制度實施會降低企業ESG表現,且分析師跟蹤在兩者中起到中介作用。

三、研究設計

(一)樣本選擇與數據來源

選取2012—2020年深交所A股上市公司為初始樣本。之所以未將上交所公司納入,是因為本文將企業的信息披露考評結果作為企業透明度的衡量指標。深交所自2001年起就開始了對上市公司的信息披露考評,而上交所開展相應工作時間較晚,搜集數據時僅有2016—2020年這五年的完整數據可用。根據研究需要,對樣本按如下標準進行篩選:(1)剔除金融類上市公司;(2)剔除樣本期間內的ST、?觹ST類上市公司;(3)鑒于“深港通”這一政策開始實施的時間是2016年11月,又考慮到數據的平衡性,故本文將2016年的觀測剔除,然后定義2012—2015年After為0,2017—2020年After為1;(4)剔除首次納入“深港通”,隨后又被移除的樣本;(5)剔除2016年12月5日(即首次)以后才加入“深港通”的樣本;(6)剔除2016年以后上市的公司樣本;(7)剔除財務數據缺失的公司樣本。篩選后最終得到6 833個觀測值。本文所有數據來自CSMAR及CCER數據庫。

(二)企業ESG指標體系構建

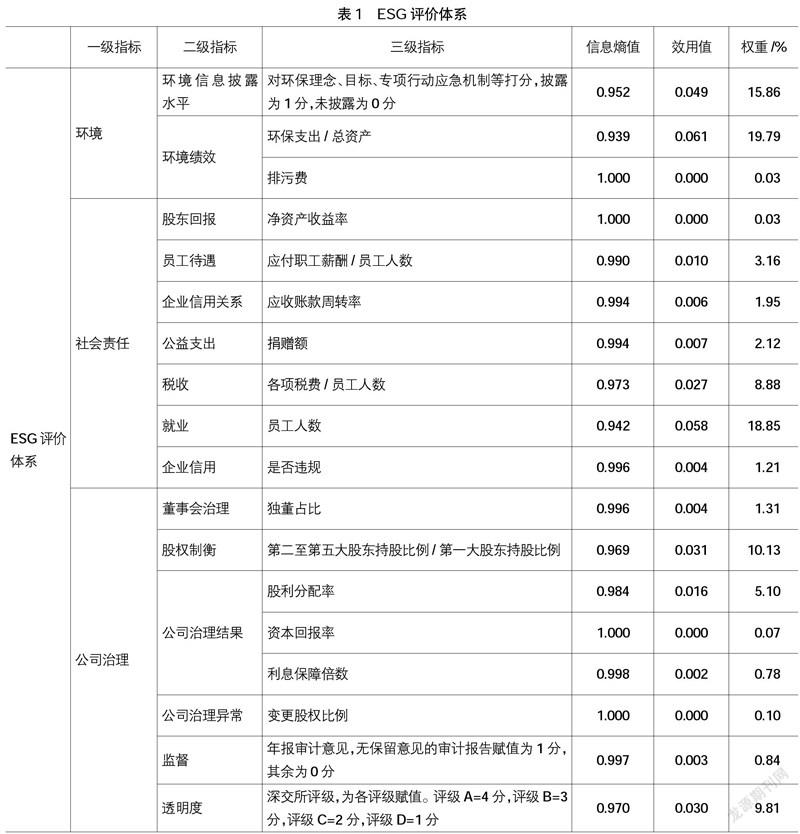

為了將環境(E)、社會責任(S)、公司治理(G)中的指標整合成一個綜合指標,更直觀地對結果進行展示,本文采用熵值法這一客觀賦權方法計算出各指標的權重。該方法著眼于數據的離散程度。指標的離散程度越大,則該指標對綜合得分的影響越大。熵值法首先需要對數據進行標準化處理,其次需要運用軟件SPSSAU對數據進行熵值法分析,軟件會生成各指標的權重以及各公司各年度的ESG指數,即變量ESG_Score。見表1。

(三)實證模型

根據上述分析,本文建立雙重差分模型來考察資本市場開放與企業ESG表現的關系:

為了考察分析師跟蹤的中介作用,還需要建立如下模型:

(四)變量定義

1.被解釋變量:ESG指數。如上文所述,構建出企業ESG評價體系后,根據各公司每年的原始數據,計算出各公司每年的ESG指數,生成變量ESG_Score。

2.解釋變量:深港通相關變量。解釋變量為SZHK和After。SZHK是深港通虛擬變量,當SHHK=1時,說明該公司是深港通標的公司,被列入實驗組;當SZHK=0時,說明該公司是非深港通標的公司,被列入控制組。After是一個表示“深港通”政策執行時間點的虛擬變量。After=1代表“深港通”政策實施之后的年份,即2016年之后;After=0代表“深港通”政策實施之前的年份,即2016年之前。

3.中介變量:分析師跟蹤人數(Analyst)。本文選取分析師跟蹤人數作為中介變量,研究分析師跟蹤人數在資本市場開放與企業ESG表現中的中介效應。

4.控制變量:本文選取公司的產權性質(State)、上市年限(Age)作為控制變量,此外還控制了年度固定效應(Year)、行業固定效應(Industry)和地區固定效應(Area)。

具體變量定義如表2所示。

四、實證結果

(一)描述性統計

表3列示了變量的描述性統計結果。由表3可以看出,企業ESG_Score的均值為0.123,最大值、最小值分別為0.393、0.040,說明各企業之間ESG水平存在較大差距;SZHK的均值為0.528,說明深股通標的公司樣本占比達到52.8%,實驗組與控制組公司數量較為均衡;After的均值為0.530,表明在“深港通”政策實施時點后的公司占比為53%;Analyst的最小值為0,最大值為65,標準差為10.532,說明各公司分析師跟蹤人數差異較大。

(二)實證結果

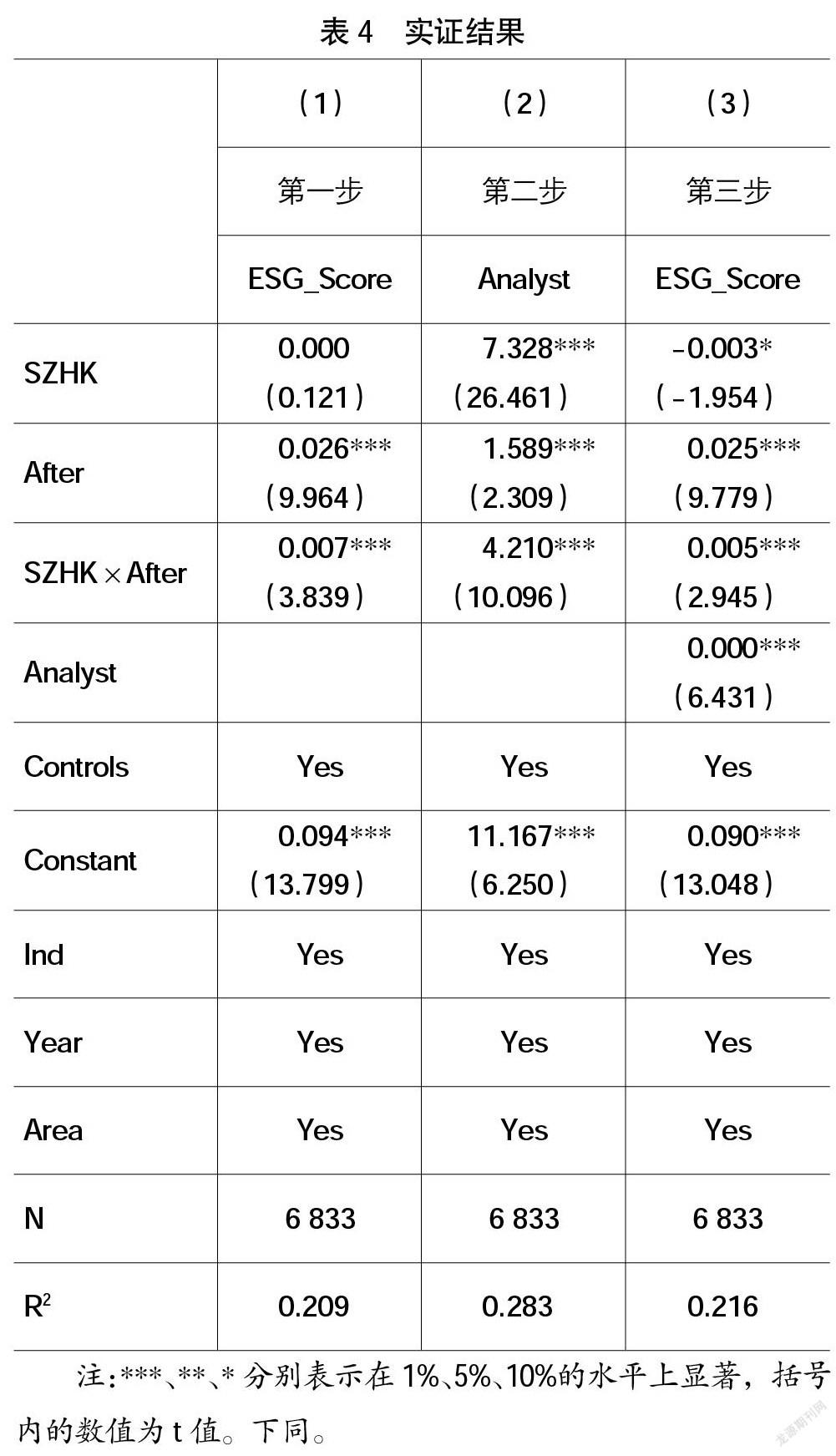

表4列(1)是模型1的實證檢驗結果。結果表明: SZHK與After之間的交乘項(SZHK×After)與企業ESG指數(ESG_Score)顯著正相關,表示“深港通”實施之后,相較于非標的股票,“深股通”標的股票ESG表現顯著提高,說明“深港通”這一資本市場對外開放政策有助于提高我國資本市場上市公司ESG表現,對于資本市場上市公司可持續發展具有一定積極效應。此結果排除了H1b,H1a是否正確需要進一步驗證。

本文進一步考察分析師跟蹤人數是否在資本市場開放與企業ESG表現的關系中發揮中介作用。借鑒溫忠麟等[21]提出的中介效應檢驗程序進行中介檢驗。中介作用的檢驗結果見表4。實證結果表明,第一步中,“深港通”變量(SZHK×After)對公司ESG指數(ESG_Score)變量的回歸系數顯著為正;第二步中,“深港通”(SZHK×After)與分析師跟蹤人數(Analyst)顯著正相關,說明“深港通”標的股在“深港通”政策開啟后,公司的分析師跟蹤人數顯著上升;第三步中,“深港通”(SZHK×After)與分析師跟蹤人數(Analyst)的系數顯著,說明分析師跟蹤人數在“深港通”政策與公司ESG表現之間起到部分中介效應。以上結果支持了“信息監督假說”,驗證了本文的H1a,即資本市場開放制度實施導致分析師跟蹤人數增加,分析師數量增加會提升企業ESG表現。

(三)進一步分析

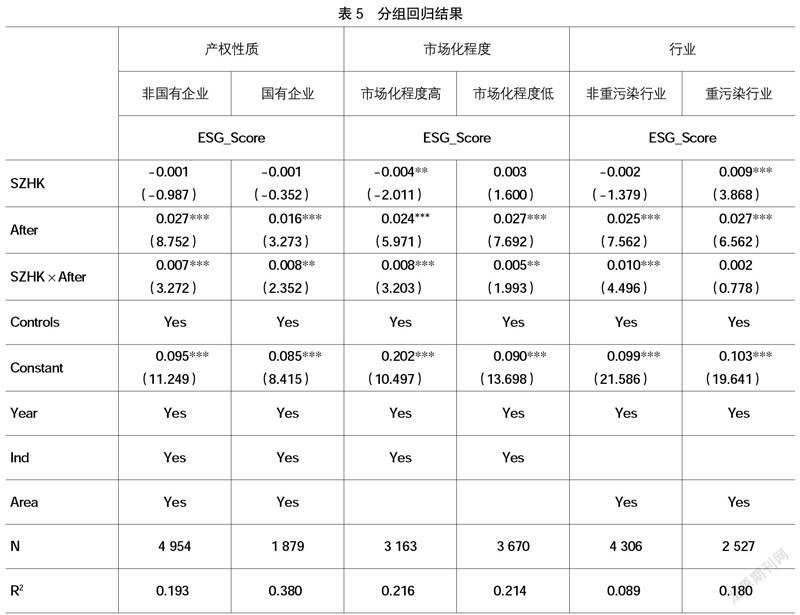

在進一步分析中,主要從公司產權性質、公司所在區域市場化程度高低和所處行業等方面探討“深港通”政策的實施對企業ESG表現的影響差異。

首先,從公司產權性質來看,相較于非國有企業,國有企業由國家控制,其資本為國家所有,受到政府干預較多。大多數國有企業因長期受到政府扶持,缺乏競爭力與創新意識,對外資的依賴不強,受資本市場開放的影響更小[22]。基于上述分析,本文將樣本分為國有企業(State=1)和非國有企業(State=0)兩組,檢驗在產權性質不同的公司中,“深港通”政策實施對企業ESG表現的影響是否不同,回歸結果見表5。從表5的結果可以看出,在非國有企業樣本中,交互項SZHK×After的系數更為顯著,說明“深港通”政策對非國有企業的影響更大,非國有企業為獲得境外投資更有動力提高自身的ESG水平。

其次,從外部環境層面,本文主要考慮公司所在地市場化程度的高低對結果的影響。相比于市場化程度低的地區,市場化程度高的地區政府干預較少,法律制度更加完善,資本競爭相對激烈。因此,資本市場開放后,市場化程度高的地區的公司更有動力通過提高自身的ESG水平來提升自身的市場競爭力。本文選用樊綱等[23]《中國市場化指數:各地區市場化相對進程2011年度報告》中“中國各地區市場化指數”來衡量各地區的市場化程度高低,借鑒李慧云等[24]的做法,將廣東、上海、浙江和江蘇四個省份作為市場化程度高的地區,其他省份作為市場化程度低的地區,檢驗在市場化程度不同的地區中,“深港通”政策實施對企業ESG表現的影響是否不同,回歸結果見表5。表5的結果表明,在市場化程度高的樣本中,交互項SZHK×After的系數更為顯著,說明“深港通”政策對市場化程度高的地區的影響更大。市場化程度高的地區的企業為獲得境外投資更有動力提高自身的ESG水平。

最后,從行業來看,本文主要考慮公司是否處在重污染行業對結果的影響。相比于非重污染行業的企業,重污染行業的企業需要更長的時間進行環境治理,提高ESG表現需要的時間更長。資本市場開放后,非重污染行業的公司能夠更快地受到政策影響,提高企業的ESG水平。因此,本文選取2010年《上市公司環境信息披露指南(征求意見稿)》中指定的16類作為重污染行業,其他行業作為非重污染行業,檢驗在污染程度不同的行業中,“深港通”政策實施對企業ESG表現的影響是否不同,回歸結果見表5。表5的結果顯示,在非重污染行業樣本中,交互項SZHK×After的系數在1%的水平上顯著為正,而在重污染行業樣本中,系數不顯著。此現象說明“深港通”政策對非重污染行業企業的影響更大,非重污染行業的企業能夠更加迅速地調整企業的可持續發展策略。

五、穩健性檢驗

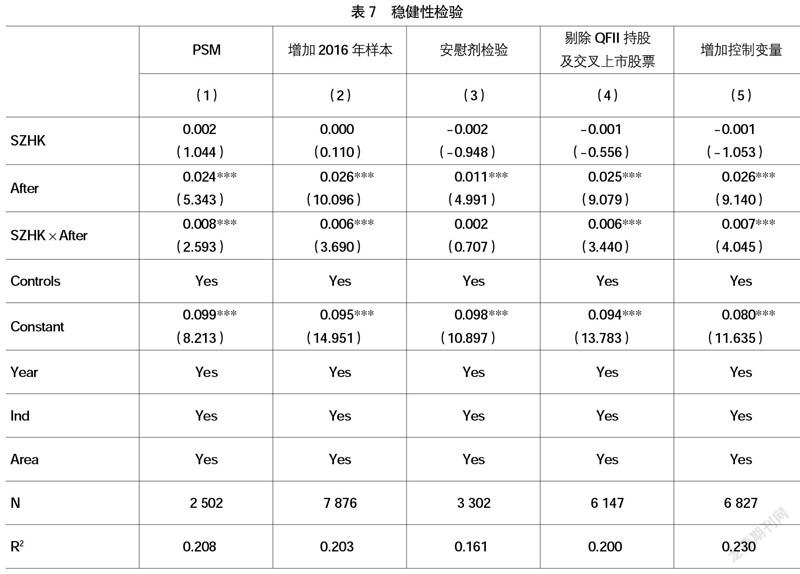

(一)PSM傾向得分匹配

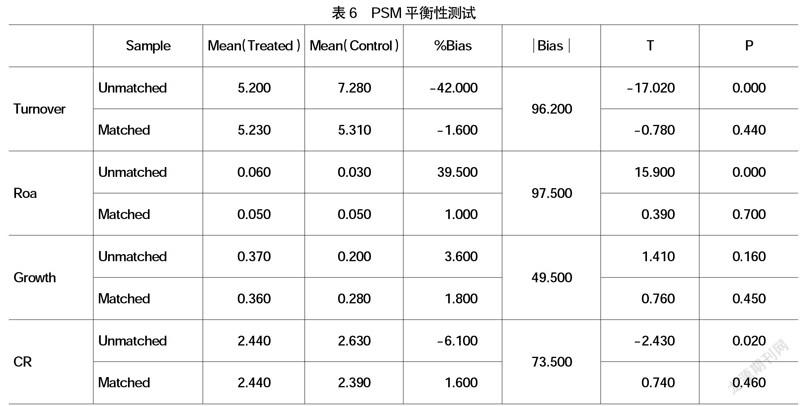

由于深股通標的公司的選取過程不具有隨機性,實驗組和控制組樣本的ESG表現可能在“深港通”政策實施之前就存在差異。為了解決該問題,本文采用傾向得分匹配法(PSM),即為深股通標的公司尋找配對樣本,并再次將配對后的樣本進行回歸估計與分析。在全樣本中,以換手率(Turnover)、資產收益率(Roa)、營業收入增長率(Growth)、流動比率(CR)以及行業、年度和地區虛擬變量等作為匹配變量,通過最鄰近匹配的傾向得分匹配法得到新的實驗組樣本與控制組樣本,最終獲得2 502個匹配樣本。在進行重新估計之前,對配對樣本進行了平衡性測試,結果如表6所示。從表中可見,實驗組與對照組在換手率、資產收益率、營業收入增長率、流動比率等方面已經不存在顯著差異。由表7列(1)可以看出,在PSM匹配后,交互項SZHK×After的系數在模型中仍顯著為正。說明在控制內生性問題后,本文的主要研究結論仍然不變。

(二)增加2016年樣本

加上2016年的數據重新進行回歸。由于“深港通”實施的時間為2016年12月,所以將2012—2016(包括2016)年定義為SZHK=0,2017—2020年定義為SZHK=1,對模型再次進行檢驗,回歸結果見表7列(2)。列(2)顯示,交互項SHHK×After的系數顯著性未發生改變,本文研究結論保持不變。

(三)安慰劑測試

借鑒陳運森等[25]使用的安慰劑測試,將政策發生年份往前推兩年,若企業ESG表現的提升并非由“深港通”政策引起,那么平推之后的交乘項系數顯著性應不變。由列(3)可以發現,交互項SHHK×After的系數不再顯著,表明企業ESG表現的提升確實因為“深港通”政策的實施。

(四)剔除QFII持股及交叉上市股票

在“深港通”實施之前,合格境外投資者(以下簡稱“QFII”)持股以及“A+H”同時上市已經存在,而在之前的樣本中并未將已有境外投資者持股的股票排除在外。因此,為排除境外投資者持股的干擾,應剔除QFII持股與“A+H”股同時上市樣本,并再次對模型1進行回歸,回歸結果見表7列(4)。列(4)顯示,交互項SHHK×After的系數仍顯著為正,本文研究結論保持不變。

(五)增加控制變量

在控制變量的選擇上,又加入了資產負債率、流動比率、現金比率、賬面市值比、換手率等,結果發現交互項SHHK×After的系數仍顯著為正,本文研究結論保持不變。

六、結論與啟示

本文以“深港通”為研究背景,選取深市A股2012—2020年度數據為樣本,采用雙重差分法,檢驗了“深港通”政策對公司ESG表現的影響。研究結果表明:第一,“深港通”這一政策的實施能夠提升公司的整體ESG水平,該結論在用傾向得分匹配法(PSM)校正樣本選擇偏差后仍然穩健。第二,“深港通”政策實施引來更多分析師關注,分析師跟蹤人數的增加提升了企業ESG表現。上述結論支持了分析師信息監督假說。分析師作為信息監督中介能夠約束企業的自利行為,使企業有動機關注企業的可持續發展,進而促進企業的ESG表現。第三,進一步分析發現,資本市場開放對企業ESG表現的提升作用主要體現在非國有企業、市場化程度較高的企業及非重污染行業的企業中。第四,本文在進行一系列如安慰劑檢驗、變換樣本區間和范圍、增加控制變量等穩健性檢驗后,結論依然成立,證明本文的結論是可靠的。

本文主要有三點政策啟示:第一,資本市場的大門打開后,越來越多的外國投資者參與到國內市場,以實現更大范圍、更高層次的開放。他們帶來了先進的理念與經驗,使A股市場能夠進一步回歸價值投資,推動上市公司進行自我改革,注重自身可持續發展。因此,結合本文的結論,在風險可控的范圍內,我國應逐步擴大試點公司范圍與規模,進一步開放資本市場。第二,從分析師的角度來看,本文肯定了分析師的信息作用,類似于分析師的信息中介應注重提升信息發現能力,識別公司財務信息與非財務信息的漏洞,與媒體、境外投資者等機構一同參與市場監督工作。第三,從上市公司的角度來看,上市公司應完善企業的績效考核制度,把可持續發展理念融入到企業文化中,將提高企業ESG水平作為一種長期發展戰略,為我國生態文明建設獻出一份力量。

【參考文獻】

[1] IOANNOU I,SERAFEIM G.What drives corporate social performance? The role of nation-level institutions[J].Journal of International Business Studies,2012,43(9):834-864.

[2] CAI Y,PAN C H,STATMAN M.Why do countries matter so much in corporate social performance? [J].Journal of Corporate Finance,2016,41:591-609.

[3] LIANG H,RENNEBOOG L.On the foundations of corporate social responsibility[J].Journal of Finance,2016,72(2):853-910.

[4] BOUBAKRI N,EL GHOUL S,WANG H,et al.Cross-listing and corporate social responsibility[J].Journal of Corporate Finance,2016,41:123-138.

[5] BOSCO B D,MISANI N.The effect of cross-listing on the environmental,social,and governance performance of firms[J].Journal of World Business,2016,51(6):977-990.

[6] YU P Y,LUU B V.International variations in ESG disclosure-docross-listed companies care more?[J].International Review of Financial Analysis ,2021(75).

[7] BORGHESI R,HOUSTON J F,NARANJO A.Corporate socially responsible investments:CEO altruism,reputation,and shareholder interests[J].Journal of Corporate Finance,2014,26:164-181.

[8] GIULI A D,KOSTOVETSKY L.Are red or blue companies more likely to go green? Politics and corporate social responsibility[J].Journal of Financial Economics,2014,111(1):158-180.

[9] ZHANG Y M,ZHANG J J,CHENG Z.Stock market liberalization and corporate green innovation:evidence from China[J].International Journal of Environmental Research and Public Health,2021,18(7):3412.

[10] 陳麗蓉,黃明鳳,孫昭愚.資本市場開放促進企業履行社會責任嗎?——基于產品市場競爭與股權異質性的調節效應[J].云南財經大學學報,2021,37(2):54-68.

[11] 吳戰篪,黨昭瀾.資本市場開放能提高企業社會責任水平嗎[J].財會月刊,2021(8):123-132.

[12] 雷銘.“滬港通”與企業社會責任信息披露[J].財會通訊,2021(3):59-63.

[13] 曹瑜強,劉慧芬,李承霖.資本市場開放與企業社會責任——基于陸股通制度實施的實證[J].統計與決策,2021,37(8):181-184.

[14] 陳旭東,高雅,劉嫦.資本市場開放與公司費用黏性——基于中華通背景的實證研究[J].金融發展研究,2019(11):36-45.

[15] 劉程,王仁曾.資本市場開放與公司治理優化——基于“滬港通”的準自然實驗[J].財會月刊,2020(12):18-26.

[16] 周愛民,廖明,彭俊華.資本市場開放能促進企業履行社會責任嗎?——基于“滬港通”效應的實證檢驗[J].投資研究,2021,40(3):58-78.

[17] 陳露蘭,王昱升.證券分析師跟蹤與企業社會責任信息披露——基于中國資本市場的研究[J].宏觀經濟研究,2014(5):107-116.

[18] BAE K H,BAILEY W,MAO C X.Stock market liberalization and the information environment[J].Journal of International Money and Finance,2006,25(3):404-428.

[19] 李春濤,宋敏,張璇.分析師跟蹤與企業盈余管理——來自中國上市公司的證據[J].金融研究,2014(7):124-139.

[20] 程博.分析師關注與企業環境治理——來自中國上市公司的證據[J].廣東財經大學學報,2019,34(2):74-89.

[21] 溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

[22] 鄒洋,張瑞君,孟慶斌,等.資本市場開放能抑制上市公司違規嗎?——來自“滬港通”的經驗證據[J].中國軟科學,2019(8):120-134.

[23] 樊綱,王小魯,朱恒鵬.中國市場化指數:各省區市場化相對進程2011年度報告[M].北京:經濟科學出版社,2011.

[24] 李慧云,劉鏑.市場化進程、自愿性信息披露和權益資本成本[J].會計研究,2016(1):71-78.

[25] 陳運森,黃健嶠.股票市場開放與企業投資效率——基于“滬港通”的準自然實驗[J].金融研究,2019(8):151-170.