當前動力煤市場波動結構性原因探析

2022-06-05 09:01:12李學剛

中國煤炭工業 2022年3期

文/馮 雨 李學剛

2022年元旦過后,現貨動力煤價格迅速扭轉了此前的“頹勢”,出現了似乎脫離動力煤市場基本面的、超預期的階段性上漲。

究其原因,一是對2021年底國內動力煤市場基本面的認識和研判上,可能忽視了一些潛在問題的影響。例如,2021年出現或繼續演變中的動力煤生產、運輸、庫存等環節的諸多“結構性”問題及其引發的國內動力煤市場“不適”,盡管隨著2021年10月份開始的原煤產量增速加快得到逐漸修復,但是受優先保障發電供熱用煤需求等因素的制約,并未調整和修復到位;二是隨著原煤產量增速放緩,以及冬季動力煤消費高峰、保障北京冬奧會煤炭需求的“階段性”集中釋放,諸多“結構性”問題對國內動力煤市場的影響得以顯現,尤其是優質現貨動力煤資源偏緊局面,成為元旦過后現貨煤價階段性上漲的主要推手。

2021年以及當前國內動力煤生產、運輸、庫存等環節的“結構性”問題主要體現在以下幾方面。

一、煤炭生產、運輸和需求方面

1.原煤產量增加時段的結構性問題

(1)2021年原煤產量增加的不均衡問題。根據國家統計局發布的數據,2021年全國原煤產量同比增加18343萬噸,但從時間段上來看,這一增量存在較為明顯的“結構性”問題:1—2月份同比增加了12361萬噸、占全年增量的67.4%;3—9月份同比減少了1787萬噸;10—12月份同比增加了7769萬噸、占全年增量的42.4%。也就是說,2021年全國原煤產量,不僅增加總量低于消費需求,而且在增量時間上存在較為明顯的不均衡性問題,特別是3—9月份出現了較為突出的供不應求局面,對國內動力煤市場運行基礎的沖擊和影響,很難在短時期內得到根本性修復。

(2)進入2022年之后,隨著煤炭產量和增速再度受到制約,原煤產量增加時段的結構性問題再現。主要原因是從2021年12月下旬開始,隨著煤炭保供取得階段性成果,特別是隨著元旦、春節、“北京冬奧會”和“2022年兩會”等重大節日和重要活動的到來,各級政府及其主管部門對煤礦安全生產和環保的檢查漸趨嚴格,節日放假等外部因素對煤炭生產的影響將再度轉強。與此同時,包括山西省在內的部分地方政府和煤炭生產企業開始“糾偏”煤礦超能力生產現象,制約了原煤產量的增加。

2.動力煤需求品質的結構性問題

(1)發電用動力煤的品質需求相對大眾化、可替代性較強,而非發電企業用動力煤的品質需求相對較高(低水、低硫、高熱值)、可替代性較差。

(2)2021年10月份以來,動力煤保供忽視了水泥、化工、造紙等非發電供熱企業的動力煤需求,在發電供熱用煤得到更多保障的情況下,非發電供熱用動力煤購銷數量占現貨動力煤市場的比重有所提升,對現貨煤價的邊際影響增大。

(3)“小眾”的優質現貨動力煤的購銷鏈條更容易受到外部因素干擾,例如鐵路公路運輸、環保檢查、價格預期等。

3.新增產能區域分布的結構性問題

據不完全統計,2021年全國新增煤炭產能的64.5%以上來自“蒙西地區”,21.2%來自山西省,7.4%來自陜西省,5.1%來自“蒙東地區”,1.9%來自新疆。全國原煤產量增加和供應的重心自然向鄂爾多斯地區偏移,進而造成國內動力煤的需求更容易出現階段性、集中性向鄂爾多斯地區的資源擠兌,造成這一重點產地煤炭資源緊張、煤炭出礦價格上漲,并撬動“三西地區”煤炭出礦價格的整體上揚,對國內動力煤價格形成較強支撐。

4.核心產地動力煤品質的結構性問題

(1)2021年新增煤炭產能和產量的品質較差。

(2)在優先且強力保障發電供熱用煤供應的背景下,包括鐵路運力在內的各種供應資源普遍向發電供熱用煤傾斜,非發電企業用煤的供應被邊緣化,品質問題也被忽視。

(3)在上述兩方面問題業已存在的形勢下,2021年12月中旬至今,多數洗煤廠因為環保問題停產、限產,加之受主要產地煤炭供不應求局面的影響,導致煤炭的入洗率明顯下降,進而造成優質動力煤資源緊缺。

二、鐵路煤炭運輸方面

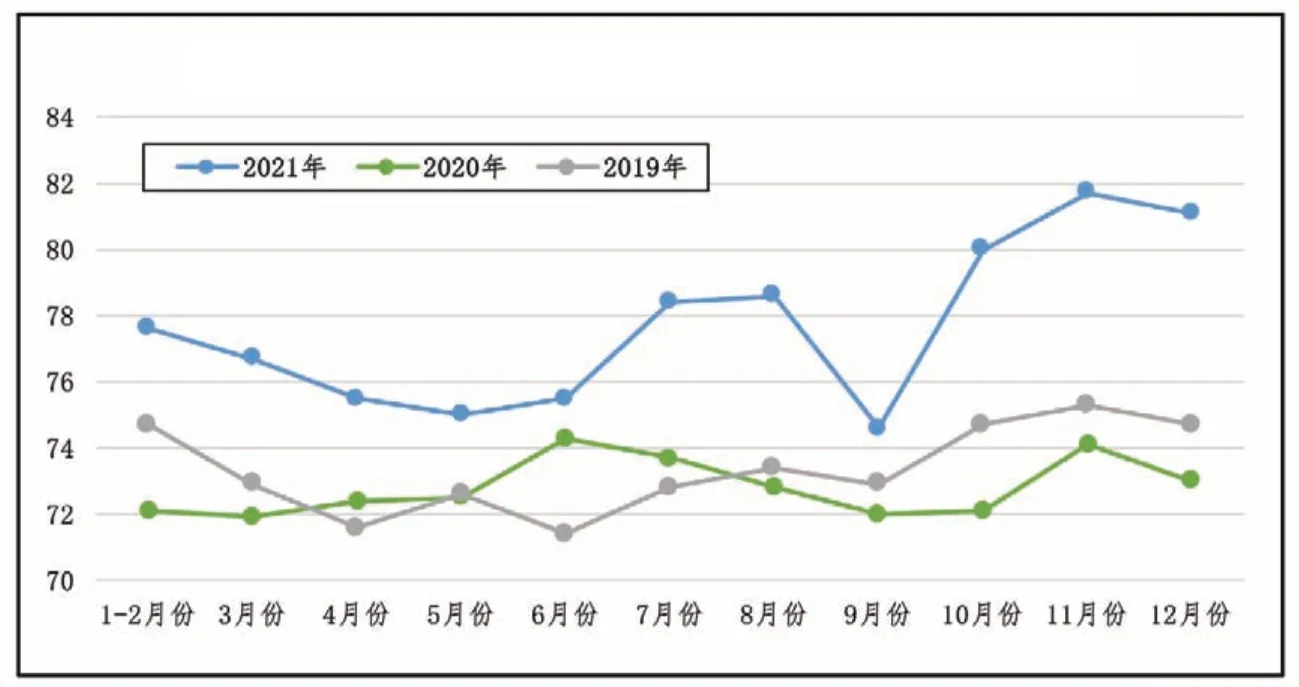

受強力保障發電供熱用煤供應的影響,全國鐵路煤炭運量,特別是2021年10月之后的鐵路煤炭運量,出現了明顯向發電供熱用煤傾斜問題,全國鐵路電煤發運量所占比重由2019年的平均73.6%、2020年的平均72.9%、2021年1—9月份的平均76.3%,提高到了2021年四季度的80.6%。鐵路煤炭運量結構的調整和變化,使得非發電供熱企業的煤炭采購需求受到制約、庫存不能得到有效補充,不得不對動力煤采購保持較強“剛性”。

2019—2021年鐵路電煤發運量占鐵路煤炭發運總量的比重情況

三、動力煤社會庫存方面

1.不同行業動力煤社會庫存的結構性問題

與2020年相比,2021年底的國內動力煤社會庫存結構已經發生顯著改變。一方面,根據國家統計局發布的數據,2021年全國可供資源(國內原煤產量和煤炭進口)總量同比增加2億噸左右;2021年全國商品煤消費總量同比增加2.2億噸左右(其中,電煤消費總量同比增加2.3億噸左右)。理論上,2021年全年煤炭資源缺口0.2億噸左右,全國煤炭社會庫存應該減少0.2億噸。另一方面,相關數據顯示,2021年底全國統調電廠的煤炭庫存為1.68億噸,高于2020年同期0.36億噸。也就是說,2021年底的國內動力煤社會庫存出現了較為突出地向發電供熱企業轉移,不同環節或節點的動力煤庫存出現失衡傾向,體現在非發電供熱企業的動力煤庫存減少,這也是水泥、化工、造紙等行業的動力煤采購難以“降溫”的重要原因之一,影響了動力煤市場的平穩運行。

2.全國主要港口動力煤庫存的結構性問題

(1)動力煤庫存的絕對量低于往年。有數據表明,進入2022年之后,全國主要港口動力煤庫存持續走低,并持續低于2021年同期水平。

(2)在主要港口動力煤庫存的絕對量低于2021年的同時,北方港口動力煤庫存占全國主要港口的比重近四成,處于偏高局面,導致下游接卸和中轉港口調節供應的保障能力下降。

3.北方港口動力煤庫存的結構性問題

(1)近年來,受“三西地區”煤炭產品質量整體走低的影響,北方港口動力煤庫存中的優質動力煤資源占比不斷下降。

(2)受發運到港成本與港口銷售價格倒掛、政策干預的不確定性、預期價格走勢悲觀等因素影響,2021年12月份以來,主要供應北方港口現貨動力煤資源的貿易企業的發運積極性下降,造成庫存中可供交易的現貨動力煤庫存占比明顯下降。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

當代工人(2019年20期)2019-12-13 08:26:11

中國果業信息(2019年10期)2019-11-13 01:21:34

水上消防(2018年4期)2018-09-18 01:49:38