基于并購重組的煤炭企業轉型升級研究

——以晉控煤業為例

2022-06-03 05:37:58苗暢

上海商業 2022年5期

苗 暢

一、引言

煤炭資源是人類賴以生存的基礎能源,在碳達峰和碳中和背景下,高耗能產業已不再符合國民經濟發展新模式,在國家相關政策的引導下和行業發展趨勢的帶動下,煤炭企業轉型升級勢在必行,這既是時代的需要,也是企業自身發展的需要,并購重組是企業轉型升級最常見的手段,煤炭企業并購重組經常發生,產業內格局逐漸向規模化、集中化轉變。本文對晉控煤業的并購重組案例展開分析,研究并購行為對企業的微觀效應,在此基礎上得出煤炭企業在轉型升級的過程中可以采用并購重組的方式的結論,并進一步探討煤炭企業轉型升級的新路徑,提出并購重組應當在市場環境下以自主形式進行,而且要充分利用資本市場,探索并購重組新模式,加快實現煤炭企業的轉型升級。

二、晉控煤業基本情況

晉能控股山西煤業股份有限公司(簡稱晉控煤業)于2001 年成立,2006 年6 月在上海交易所上市,其前身是“大同煤業”。上市開始,大同煤業為了充分發揮煤炭資源的優勢,不斷整合各地區的優質煤炭資源,通過并購重組的方式來優化產業結構,公司市值一度高達450 億元。2020 年12 月晉控煤業正式揭牌,至此“大同煤業”20 多年的歷史成為過往。在20 多年的發展過程中,晉控煤業已經形成了從煤炭生產—煤炭洗選—煤炭加工—煤炭銷售的產業一體化格局,產品遠銷海外多個國家并覆蓋國內電力、熱力、鋼鐵、石化等多個行業。依靠其資源、地理、相關政策優勢,晉控煤業堅持走“安全+綠色”的發展道路,力求成為世界一流的煤炭行業上市公司。

三、晉控煤業并購重組過程

結合上述對煤炭行業的分析,2013—2017 年間受產能過剩和供求關系失衡的影響煤炭市場比較低迷,晉控煤業的業績也同樣遭受到了重創,財務報告顯示,2015年公司虧損18.29 億元,但從近幾年的年報可以看到,晉控煤業凈利潤不僅實現了扭虧為盈,整體還呈小幅上升的趨勢。分析其原因,一方面是煤炭產能過剩的問題得到了解決,供求關系實現了均衡,另一方面是由于晉控煤業在煤炭市場低迷期間,不斷優化資源配置,并購整合優質資源,產能加速釋放。查閱相關資料可知,晉控煤業從2013 年開始進行了多次并購重組。

1.剝離舊礦

2013 年開始,晉控煤業開始計劃對資源條件差、開采年限長、開采成本高且持續虧損的老煤礦進行剝離。根據晉控煤業發布的公告可知,2013 年公司將同家梁礦及四老溝礦于出售給同煤集團。2016 年公司將燕子山礦、煤峪口礦分別轉讓給同煤集團和朔州煤電,至此所有產能不足的老煤礦轉讓完畢。

2.收購新礦

隨著煤炭行業供給側結構性改革,傳統產業結構不斷優化升級,煤炭市場逐漸走出低迷狀態。同時為了積極響應政府的號召,通過置換優質的資產實現產能升級,以此提高公司價值,為股東創造更大價值的同時提升公司的外部競爭力,推動公司持續有序的發展,此次收購塔山煤礦部分股權也預示著晉控煤業加快了資產整合的步伐。

(1)收購塔山煤礦

2017 年7 月和2018 年4 月,晉控煤業兩次各收購塔山煤礦21%股權,最終持有塔山煤礦72%的股權,成為第一大股東。塔山煤礦是同煤集團最優質的煤炭資源,具有很強的盈利能力,競爭優勢非常明顯,已經是集團利潤的最主要來源,晉控煤業通過此次收購使得盈利能力有了很大的提升。

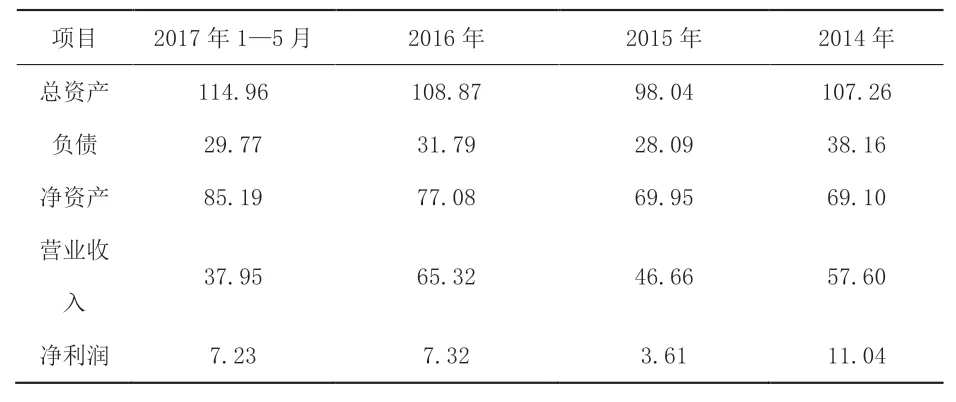

根據表1 可以看出,塔山煤礦在2014 年度、2015 年度、2016 年度營業收入為57.6 億元、46.66 億元和65.32億元,凈利潤為11.04 億元、3.61 億元和7.32 億元。截至2017 年5 月末,塔山煤礦總資產114.96 億元,凈資產85.19 億元,2017 年度繼續公司業績繼續爆發式增長保持,1—5 月份就實現營收37.95 億元,凈利潤高達7.23 億元,反觀晉控煤業全年凈利潤才6 億元左右,由此可見,塔山煤礦出色業績勢必會為晉控煤業帶來新的利潤增長點。

表1 塔山煤礦評估基準日及歷時三年財務狀況和經營業績概況表單位:人民幣億元

(2)收購同忻煤礦

2020 年10 月,晉控煤業收購同煤國電同忻煤礦32%股權,此次收購完成后,晉控煤業最終持有其32%的股權。

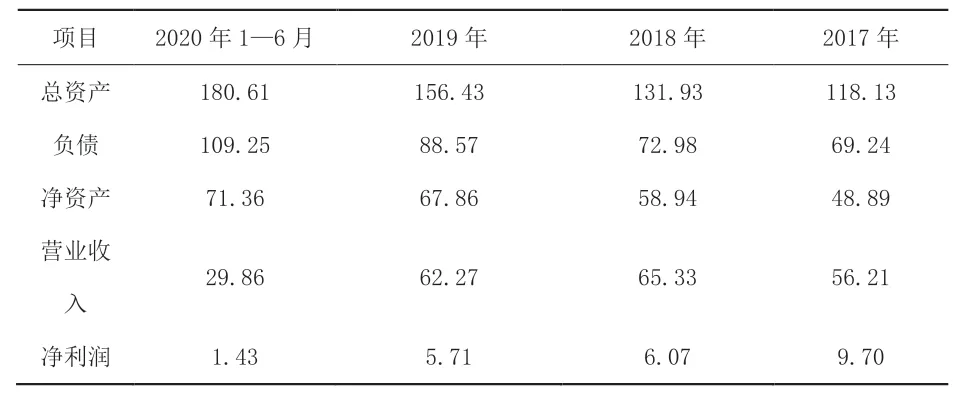

由表2 可以看出,同忻煤礦同樣屬于優質的煤礦,業績表現和塔山煤礦一樣非常出色,2017 年度、2018 年度、2019 年度營業收入為56.21 億元、65.33 億元和62.27億元,凈利潤為9.7 億元、6.07 億元和5.71 億元,相信此次收購一定會為晉控煤業注入新的活力,公司業績一定會有重大突破。

表2 同忻煤礦評估基準日及歷時三年財務狀況和經營業績概況表單位:人民幣億元

四、晉控煤業并購重組對財務狀況的影響

根據晉控煤業的經營狀況分析,公司的主營業務收入中有95%是來源于煤炭產品,而在晉控煤業并購重組過程中不斷對煤炭資源進行優化,一系列的煤炭資源換進換出,實際上對公司的財務狀況有很大的影響。

根據表3 可知,晉控煤業在2015 年虧損18.01 億元,比上年減少1308.79%,但在經歷一系列的并購重組之后,2016 年公司成功扭虧為贏,實現凈利潤1.86億元,此后三年隨著塔山煤礦和同忻煤礦優質資源的加入,公司繼續保持增長勢頭,2019 年凈利潤高達8.97億元。2020 年雖受煤炭市場影響,公司業績有所回落,但2021 年隨著煤炭價格的持續走高,晉控煤業的資源優勢顯現,截至2021 年9 月30 日,公司營業收入高達113.13 億元,比同期增長40.93%,凈利潤為25.96億元,同期增長率為240.26%。由此可以看出,在煤炭市場穩定開展的情況下,晉控煤業通過并購重組的方式讓公司業績獲得了質的飛越。

表3 2015—2020 年晉控煤業財務報表關鍵指標

五、結語

1.以資源整合為契機,推動煤炭產業集中化

中國是煤炭能源消費大國,但煤炭企業的集中度卻嚴重不足。同樣消耗化石能源的石化行業,擁有勘探生產油氣資源資格的企業,如中石油、中石化、中海油在具備資源優勢的同時,還具備技術優勢和資本優勢,是國內首屈一指的實力雄厚的公司。但在煤炭企業中,像這樣的公司卻屈指可數,所以在新興產業的帶動下,煤炭企業要加快轉型升級的步伐,勇于創新,提高研發投入力度,增強企業的核心競爭力,充分發揮資源優勢,通過并購重組的方式不單要使企業變大,還要進一步將企業做優做強,實現煤炭產業集中化和規模化。

2.以資本市場為手段,拓寬并購重組思路

隨著大數據時代的到來,煤炭行業也正逐步走向信息化、智能化,因此煤炭企業應當著眼于未來,改變傳統的以資源整合為目標的并購重組思路,培育新型的多元化并購模式。而且,在低碳經濟模式下,與其利用在調整生產結構、去產能、優化資源之后的剩余融資去開發新業務和研發新技術,不如利用資本市場并購未來發展前景好的相關產業,比如可以利用現有資源優勢大力發展新能源產業,形成煤炭清潔能源系統,從而促進煤炭企業更快更好的實現轉型升級。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

活力(2019年19期)2020-01-06 07:34:50

童話世界(2018年13期)2018-05-10 10:29:31

蘭臺內外(2017年5期)2017-06-06 02:24:18

工業設計(2016年4期)2016-05-04 04:00:23

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

現代企業(2015年8期)2015-02-28 18:55:34

現代企業(2015年6期)2015-02-28 18:51:50

現代企業(2015年4期)2015-02-28 18:48:09

河南科技(2014年19期)2014-02-27 14:15:53