文化距離對中國企業對外直接投資模式選擇的影響

2022-05-30 16:24:23張璀貝

中國集體經濟 2022年24期

張璀貝

摘要:企業對外直接投資模式的選擇在一定程度上影響著企業國際化戰略的成敗。一般認為,綠地投資與跨國并購是中國企業最主要的兩個OFDI模式。文章選取了2019年177個具有海外子公司的中國企業作為樣本進行二項Logistic回歸分析。研究成果表明,國際文化距離將會對我國企業OFDI模式的選擇產生重要影響。文化距離越大,公司就更偏向于以綠地投資的方式進行對外直接投資,而東道國的制度質量也更高,高文化距離對企業選擇綠地投資模式進入海外市場的影響會被削弱。

關鍵詞:文化距離;企業OFDI模式;東道國制度質量;綠地投資

一、引言

中國“一帶一路”等國家發展戰略的持續深入實施使得中國大型企業在海外投資額快速增長,不少中國企業的國際化進程獲得重大進步。但同時部分中國企業在海外市場的發展卻未能取得成功,而這與其不恰當的海外市場進入模式的選擇有著密切聯系。當前大量的研究結果表明,企業進行投資管理方式的選擇若能充分考慮其生產率、企業規模、資本密集程度等各種微觀因素的特點以及其投資東道國整體經濟增長水平,市場規模等各種宏觀因素,能夠有效地幫助其企業盡量規避其投資風險,實現其在東道國和海外市場上的穩定增長。而目前較少文獻是從與文化差異性的角度來分析其對于企業OFDI建立模式選取的影響。因而本文從文化距離的視角分析其對于中國企業OFDI進入模式的影響,有助于增加企業OFDI進入模式選擇的分析維度,為中國企業選擇適宜的海外進入戰略提供指導。

Kogut & Singh(1988)首次提出“文化距離”是在一個企業開始實施收購行為時,以被收購方作為其代表的目標國和以收購方為主要代表的母國之間在其組織結構設計以及管理的慣例、規范等各個方面存在差距的距離。從中可得,在國際貿易商務中,傳統的中國文化距離主要是指對跨國投資中投資東道國與母國相互之間文化差異影響程度的一種數量化度量。綦建紅和楊麗、付竹(2014)等人認為,企業與母公司所在國的企業文化距離越大,因此跨國公司可能首選綠地投資的OFDI模式,原因在于新設投資使得母公司無須再需要將自身的企業文化精神和管理經營思想貫徹在合并后的其他企業中,這樣降低了母公司和海外子公司相互之間的在管理協作和資源整合方面存在的困難。

然而,部分研究學者認為文化距離較遠會使新建一個企業在建立和發展過程中面臨各種隱形規則問題,導致企業同當地政府和民眾溝通協商的成本增加,為減少交易成本,企業更傾向于選擇跨國并購。

而造成兩方觀點差異的一個重要原因在于不同研究中東道國制度環境質量的差異。通常認為,東道國制度環境質量越高,投資者在東道國的權益越能得到保障,因而企業面臨的風險更小。因此,在不同質量的東道國制度環境下,文化距離對企業OFDI建立模式的選取也可能產生不同影響。故該文中還把東道國制度環境質量作為調節變量,帶入到文化距離對企業OFDI建設模式選擇產生的影響分析中,以研究東道國制度環境質量如何對文化距離和我國企業OFDI模式的選擇產生調節作用。

二、理論分析與研究假設

(一)文化距離對中國企業OFDI建立模式的影響

從公司管理角度看,文化距離是造成信息缺乏的主要原因(曾萍,楊超然,2021),人力資本的整合和文化的協調會造成并購模式下管理難度的增大。而綠地投資能夠將其母公司的企業文化,經營思想直接應用于新建的子公司,且通過自主選擇最適合母公司的企業文化發展的員工,減少了管理障礙。從市場和成本角度來看,文化差異較遠會給被并購后的公司帶來巨大的市場協調和管理費用,出于節省成本的考慮,企業會選擇采取綠地這種方式進入海外市場。

假設1:伴隨著文化距離的增加,中國跨國企業更傾向于選擇綠地投資作為OFDI投資模式。

(二)東道國制度質量的調節作用

東道國制度質量的優劣主要體現在東道國政府工作效率,契約執行效率,法制建設水平等方面的高低。Bénassy Quéré和Coupet M(2010)認為東道國制度質量越高,越能加強對投資者的保護力度,使得投資方企業面臨的風險越小,有利于企業投資活動的開展。完善的制度環境有助于維護投資雙方的合法權益,消除信息不對稱,減少因價值觀差異和語言障礙產生的投資爭端。而企業選擇以跨國并購進入海外市場時通常會面臨相比綠地投資更為復雜的合并程序和整合工作(劉曉寧,2019),因此東道國較高的制度環境質量,尤其是較完善的司法制度和高效的司法執行效率能夠保障交易合同的有效執行,彌補因文化差異帶來的不確定風險并極大降低交易成本。

假設2:東道國制度質量越高,企業越傾向于采用跨國并購模式進入海外市場。

三、數據來源與變量說明

(一)數據來源和處理

本文采用的公司微觀數據主要來自BvD-OSIRIS世界上市公司數據分析庫和BvD-ZEPHYR國際并購交易數據分析庫,而東道國的宏觀數據分析則來源于世界銀行WGI數據庫和國際貨幣基金組織的WEO數據庫,文化維度指數數據源自The Hofstede Centre數據庫。在對于樣本的整理和篩選中充分考慮了企業行業分布,企業經營狀況以及投資地分布。最終對文化維度數據缺失,公司運營狀況欠佳以及投資東道國位于海外企業避稅地(開曼群島、百慕大群島以及英國維爾京群島)的跨國企業數據進行剔除后,最終得到177個中國企業海外子公司作為研究樣本。

(二)變量說明

1. 被解釋變量

本文的被解釋變量為中國企業OFDI建立模式(MODE)。并將綠地投資方式賦值為1,跨國并購方式賦值為0。

2. 解釋變量

本文的核心解釋變量是文化距離(CD),關于文化距離的測算,本文基于霍夫斯泰德提出的文化維度理論,即權力距離、不確定性規避、個人與集體主義、男性化與女性化、自身放縱與約束、長期取向與短期取向。根據Kogut等對文化距離的測算方法,計算公式為:

其中,Cij代表樣本國家i在第 j個文化維度上的指數;Ccj代表中國在第 j個文化維度上的指數;Vicj代表為所有樣本國家在第j個文化維度上分數的方差。

3. 控制變量

(1)東道國的經濟增長率(lngdp)。東道國國內生產總值能夠反映東道國經濟增長率。經濟和社會發展能力的高低可以體現一個國家市場規模的多少和大小,而企業在海外進行直接投資時主要目標就是為了尋求和拓寬擴大海外市場,因而東道國的經濟和社會發展能力水平將會對企業在海外進行直接投資時的選擇有著重要的影響。

(2)東道國市場潛力(GROWTH)。東道國的市場潛力可用GDP的增長率來反映。較高的GDP增長率意味著東道國作為投資目標國還有很大的市場潛力有待開發,因而能夠吸引外資進入。

(3)企業規模(lnsize)。企業規模的大小會影響其對OFDI建立模式的選擇。通常來說大企業由于自身企業文化的穩定性,管理體制的完善性以及強大競爭優勢,在建立子公司時更傾向于綠地投資方式以加強管理。而小企業為規避風險多采取跨國并購進入海外市場。

4. 調節變量

本文選擇東道國制度質量(WGI)作為調節變量,共有六個指標,每個指標取值范圍在-2.5~2.5,本文取六個指標的平均數。指數越高,制度質量越高。

四、計量模型與實證分析

(一)模型設計

根據本文提出的假設,本文構建以下模型:

其中,P為即企業選擇綠地投資作為對外直接投資模式的概率;CD表示文化距離;GDP、GROWTH、SIZE分別表示東道國GDP、東道國GDP增長率和企業規模;WGI為東道國的制度環境質量水平,ε為隨機擾動項;CD*WGI為文化距離和東道國制度質量的交互項。

(二)實證分析

1. 描述性統計分析(見表1)

2. 多重共線性檢驗

此處采用VIF指數對變量進行多重共線性檢驗,以保證二項Logistic回歸分析具有可靠性。檢驗結果得出變量的方差膨脹因子均遠小于10,容差均大于0.1,說明模型中變量間不存在嚴重的多重共線性(見表2)。

3. 二項Logistic回歸分析

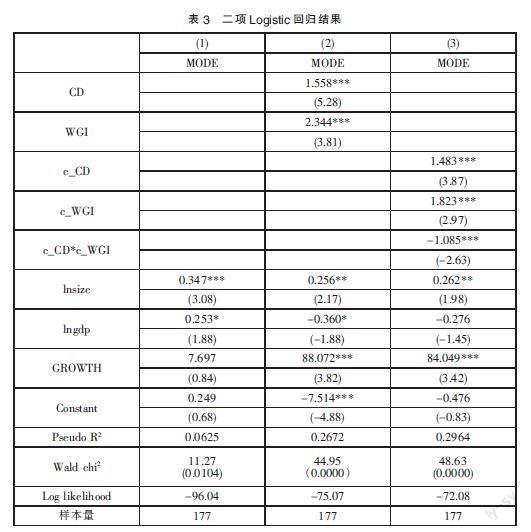

根據上面的回歸結果,可以看出,模型2在原有的模型1基礎上增加了核心解釋變量文化距離CD和調節變量WGI,得到的文化距離系數和東道國制度質量系數在1%的水平上顯著為正,表明了文化距離越大,企業越傾向于選擇綠地投資方式進軍和開拓海外市場,而東道國制度質量的高低也顯著影響著企業對外直接投資模式的選擇,驗證了假設1(見表3)。

模型3是對東道國制度質量調節效應的機制檢驗。為了更為準確地解釋交互作用,首先對變量CD和WGI做數據中心化處理,得到c_CD和c_WGI, c_CD*c_WGI為兩中心化變量的交互項。最終的回歸結果顯示文化距離的回歸系數仍然顯著為正,而文化距離和東道國制度質量的交互項系數顯著為負,表明東道國制度質量會負向調節文化距離對中國企業綠地投資模式選擇的影響,具體表現為:東道國制度質量越高,高文化距離對中國企業選擇綠地投資模式的促進作用減弱,中國企業會喜好于以跨國并購的模式開拓海外市場。這一結果印證了假設2,也與劉曉寧(2019)等人的研究結果相一致。東道國的制度質量較好時,當地法律法規和市場體系給中國企業帶來的不確定性風險更小,有利于企業采用程序相對復雜的跨國并購模式進入海外市場,因而中國企業更喜好于通過跨國并購的直接投資模式以充分獲取東道國現有企業的先進技術、管理經驗、銷售渠道、市場份額等優勢,迅速占領海外市場,實現規模效益。

五、結論和政策建議

本文從貿易成本論和制度因素論的視角出發,結合已有文獻觀點,從理論上提出了文化距離的增加會使企業傾向于選擇綠地投資進入海外市場的假設,以及東道國制度質量能夠負向調節文化距離對企業綠地投資模式選擇的影響的假設。從而構建了以文化距離為核心解釋變量,東道國制度質量為調節變量的二項logistic回歸模型。經過實證分析,兩個假設均得到驗證。因此,本文得出兩個基本結論:第一,文化差異將對中國企業在海外直接投資方式的選取產生影響。與文化差異越大,相比跨國并購,企業更傾向于選擇通過綠地投資的方式進入海外市場。第二,東道國體制質量對于文化差異的影響東道國與企業OFDI建立模式的選取有負向調節作用,具體表現在兩方面:東道國制度質量水平越高,隨著其文化差異的增加,企業在國內選取以綠地投資的方式進入海外市場的概率也隨之降低。基于以上研究結論,本文提出以下建議:首先,文化距離對于中國企業對外直接投資模式的影響不可忽視,故中國企業在進入海外國家市場時,需充分衡量投資目標地國家與本國的文化距離,依據文化差異程度、企業個體情況和東道國制度環境謹慎、靈活地做出對外投資模式的最佳選擇。其次,東道國制度環境質量也會對企業進行對外直接投資方式的選擇產生不可忽視的影響,因此對于東道國政府而言,提升行政效率和社會治理水平,加強法治化建設能夠吸引更多外資流入和增強外資發展潛力,拉動本國就業和促進經濟發展。

參考文獻:

[1]Kogut B,Singh H.The effect of national culture on the choice of entry mode[J].Journal of international business studies,1988,19(03):411-432.

[2]劉曉寧.綠地投資還是跨國并購:中國企業OFDI模式選擇研究[J].南方經濟,2019(02):69-85.

[3]綦建紅,楊麗.文化距離與我國企業OFDI的進入模式選擇——基于大型企業的微觀數據檢驗[J].世界經濟研究, 2014(06):55-61.

[4]王霞,程磊,劉甜.文化差異、制度質量對中國對“一帶一路“沿線國家直接投資的影響[J].投資研究,2020,39(11):96-106.

[5]曾萍,楊超然.中國企業海外投資為何選擇綠地新建?[J].華南理工大學學報(社會科學版),2021,23(01):35-47.

(作者單位:廣東外語外貿大學國際商務英語學院)