論碳審計方法

2022-05-30 21:00:02鄭石橋

財會月刊·上半月 2022年8期

【摘要】以經典審計理論為基礎, 提出一個碳審計方法的理論框架。 碳審計主要應該以獨立項目的方式開展, 也不排除與其他審計業務組合起來。 碳審計業務可以采取直接報告業務, 也可以采取基于責任方認定業務。 碳審計取證模式有多種類型, 在大數據時代, 應該選擇數據式審計。 碳審計步驟包括審計準備階段、審計取證階段、審計報告階段、后續審計階段四個階段。 碳審計技術方法包括通用于各類審計業務的技術方法, 以及自己的專門技術方法。 碳審計準則可以融于其他準則中, 但從碳審計的發展來看, 應該單獨制定碳審計準則。

【關鍵詞】碳審計方法;碳審計組織方式;碳審計取證模式;碳審計步驟;碳審計準則

【中圖分類號】F239? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)15-0084-5

碳審計方法是重要的碳審計基礎性問題之一, 本文以經典審計理論為基礎, 提出一個關于碳審計方法的理論框架。

一、文獻綜述

審計方法的核心問題是“怎么審計”, 碳審計方法也不例外。 由于碳審計方法與碳審計實務的關聯最為密切, 隨著碳審計業務的開展, 關于碳審計方法的研究文獻也較多, 涉及碳審計組織方式、碳審計取證模式、碳審計步驟、碳審計技術方法和碳審計準則等。

關于碳審計組織方式, 有的文獻主張與其他審計業務結合起來實施, 例如: “低碳經濟審計模式可以沿著與環境績效審計、節能減排審計、能源審計相結合的方向進行探索”[1] ; “低碳審計既可以是結合財務報表進行的附帶審計, 也可以是由國家審計機關進行績效審計、經濟責任審計的附帶審計, 由審計機關自主或社會審計機構接受委托進行的專項審計也可以”[2] ; “低碳”財政審計可以與專項資金審計相結合, 或是與稅收征管審計相結合, 或是與經濟責任審計相結合[3] 。 還有文獻主張單獨實施碳審計[4] 。

關于碳審計步驟, 一些文獻以直接報告業務為背景提出了碳審計步驟, 此時, 碳審計步驟包括碳排放量的計算。 例如, Piecyk[5] 認為碳排放審計主要步驟包括: 設定審計目標和審計路線, 選定計算方法, 設定審計邊界, 選擇排放因素, 收集數據, 碳排放量計算, 信息披露。 王愛華等[6] 提出企業內部低碳審計流程由七個步驟組成: 確定低碳審計項目, 識別碳排放源, 選定低碳審計產品, 確定低碳審計邊界與基準年, 收集相關數據并計算碳排放量, 數據質量控制與不確定性分析, 編制低碳審計報告。 郝玉貴等[7] 將碳審計一般過程分為五個步驟: 從員工中收集信息, 組織進行現場調查, 計算碳足跡, 現場參觀, 生成碳審計報告。 另有一些文獻以基于責任方報告業務為背景提出了碳審計步驟。 例如, Lovell[8] 將碳排放審計分為五個步驟: 了解審計環境, 計劃碳排放審計工作, 評價審計發現, 向股東等信息需求者報告, 根據實際需要補充跟蹤審計。 邱禮慧、伍中信[9] 提出, 碳審計過程由計劃準備、實際執行和終結報告三個階段組成; 何麗梅、蘭玲瑜[10] 認為, 碳審計步驟包括簽訂協議、審計準備、文件評審、現場審計、審計報告編制、內部技術評審、審計報告交付以及記錄保存。

關于碳審計技術方法, 多數文獻認為, 碳審計除了使用傳統審計技術方法, 還存在一些自己獨特的技術方法, 例如: 環境費用效益分析法、效益現值分析法等環境績效審計方法[11] ; 依賴于環境學、生態學、機械工程學、地球物理學等非經濟管理類學科知識的審計方法[12] ; 碳足跡分析法、專家意見法和成本效用分析法等特殊審計方法[13] ; 有關碳排放量估測方面的特殊審計方法[9] 。 此外, 還有一些文獻研究了信息技術在碳審計中的使用, 例如: 郝玉貴等[7] 結合增量式軟件開發方法設計出一套碳審計軟件; 管亞梅[13] 提出了基于云審計平臺的碳審計協同機制。

關于碳審計準則, 一些文獻主張通過在現有準則中增加碳審計的內容來形成碳審計準則, 例如:王愛國[12] 提出, 通過完善《政府審計準則》《獨立審計準則》和《內部審計準則》等現行審計標準, 借鑒國際社會碳審計相關規范, 構建我國的碳審計準則體系; 趙放[14] 提出, 通過完善《國家審計準則》《獨立審計準則》和《內部審計準則》, 將碳審計明確地納入具體法律法規之中。 也有一些文獻主張建立單獨的碳審計準則, 例如: Simnett等[15] 提出, 要建立碳排放審計準則; 張薇[16] 提出, 碳足跡評價標準要借鑒ISO14064和GHG Protocol, 并以生命周期法為基礎。

上述文獻顯示, 現有文獻對碳審計方法的各個方面都有研究, 但是, 從審計基本理論角度來看, 關于碳審計方法的各個主要方面尚缺乏一個系統化的理論框架。

二、理論框架

本文的目的是以經典審計理論為基礎, 對碳審計方法的各個主要方面進行理論闡釋, 提出一個碳審計方法的理論框架。 為此, 本文將依次分析以下問題: 碳審計組織方式, 碳審計取證模式, 碳審計步驟, 碳審計技術方法, 碳審計準則。

1. 碳審計組織方式。 關于碳審計組織方式, 需要厘清三個問題: 一是碳審計業務與其他審計業務的關系; 二是碳審計業務基礎; 三是碳審計業務內部各類審計業務的關系。

關于碳審計業務與其他審計業務的關系, 由于碳審計的審計主題是碳排放相關信息、碳排放相關行為和碳排放制度, 這些內容都具有相對獨立性; 并且, 對這些審計主題進行審計時, 所需要的審計技術方法也具有顯著的獨特性。 因此, 考慮到上述因素, 碳審計項目宜獨立組織。 另外, 有些情形下, 必須對碳相關事項形成結論, 此時, 這些碳相關事項就更應該作為獨立的審計項目來組織, 例如碳排放量審計、碳交易審計、碳匯審計、碳減排項目審計、產品碳足跡確認等, 這些碳審計項目都適宜以獨立審計項目的方式來實施。

雖然碳審計主題因具有相對獨立性而適宜單獨組織, 但是, 碳審計主題與其他類型審計業務的審計主題之間也有關聯, 有時甚至有很密切的關聯。 此時, 就適宜將碳審計業務與其他審計業務組合起來, 這樣更能實現審計目標, 并提高審計效率。 例如, 在領導干部資源環境責任審計或經濟責任審計中, 如果將碳排放責任也作為領導干部資源環境責任和經濟責任的組成內容, 則此時的碳排放責任就不宜單獨作為審計項目來實施, 而應該統一于領導干部資源環境責任審計或經濟責任審計。 又如, 如果對碳排放專項資金進行審計, 則應該將碳審計作為專項資金審計的內容, 而不宜將碳排放相關內容單獨作為碳審計項目來實施。

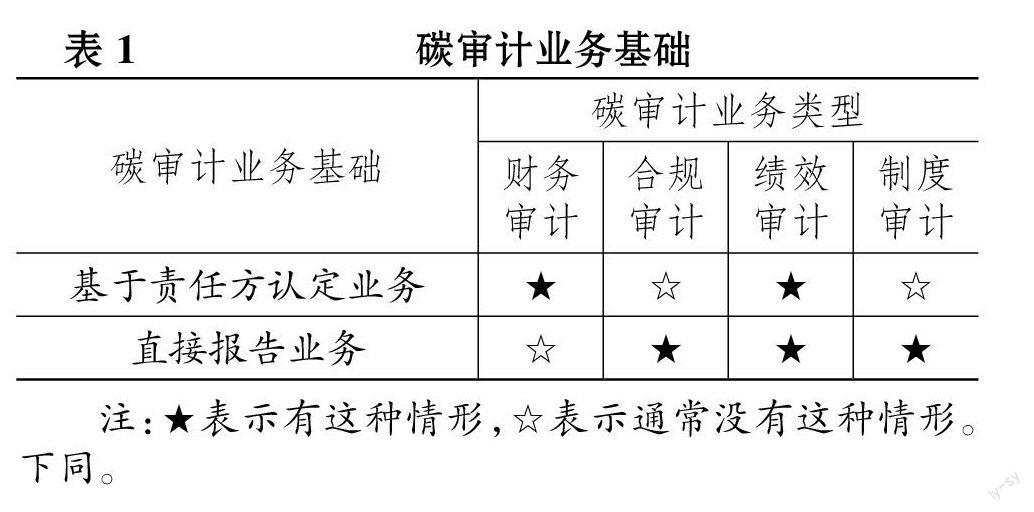

關于碳審計業務基礎, 可以是基于責任方認定業務, 也可以是直接報告業務, 而碳審計業務本身又有多種類型(關于碳審計業務類型,請參閱本系列論文之《論碳審計內容》[17] ), 因此, 碳審計業務基礎的基本情況如表1所示。

表1中, 對于碳財務審計, 通常是基于審計客體自身的碳財務報告來開展碳審計, 目的是尋找這些碳財務信息中的錯報, 因此, 采取直接報告業務的情形很少。 對于碳合規審計, 審計客體通常不會提供碳排放相關行為的合規性報告, 因此, 這種審計業務要直接驗證所選定的碳排放相關行為是否合規合法, 屬于直接報告業務。 對于碳績效審計, 如果審計客體自身提供了碳績效報告或碳績效信息報告, 而審計人員需要對這些碳績效信息進行鑒證, 此時的審計業務是基于責任方認定業務; 如果審計客體本身沒有提供這些信息, 則審計人員需要自己計算這些碳績效信息, 并驗證這些碳績效信息的真實性, 也正因如此, 不少文獻將碳指標的計算過程納入碳審計業務流程中[5,6] 。 對于碳制度審計, 雖然審計客體也可能有碳排放相關制度的評價報告, 但是, 從審計成本效益出發, 碳審計通常不選擇驗證這個評價報告的真實性, 而是直接檢查碳排放相關制度的健全性, 以直接報告業務的方式來實施碳制度審計。

關于碳審計業務內部各類審計業務的關系, 根據碳審計主題的不同, 將碳審計基本業務分為碳財務審計、碳合規審計、碳績效審計和碳制度審計, 這些業務還可以組合形成碳綜合審計。 問題的關鍵是, 在碳審計實踐中, 究竟要開展何種類型的碳審計業務? 通常來說, 由于不同的碳審計主題是上述碳審計基本業務形成的基礎, 哪些碳審計主題存在的問題較多, 就應該開展哪些碳審計業務。 如果碳排放相關財務信息虛假情況較嚴重, 就應該開展碳財務審計; 如果碳排放相關行為違規違法較嚴重, 就應該開展碳合規審計; 如果碳排放相關績效信息中虛假成分較多或碳績效水平低下, 則應該開展碳績效審計; 如果碳排放相關制度缺陷較多, 則應該開展碳制度審計; 如果上述多個方面的問題都較為嚴重, 就應該開展包括多個碳審計主題的碳綜合審計。

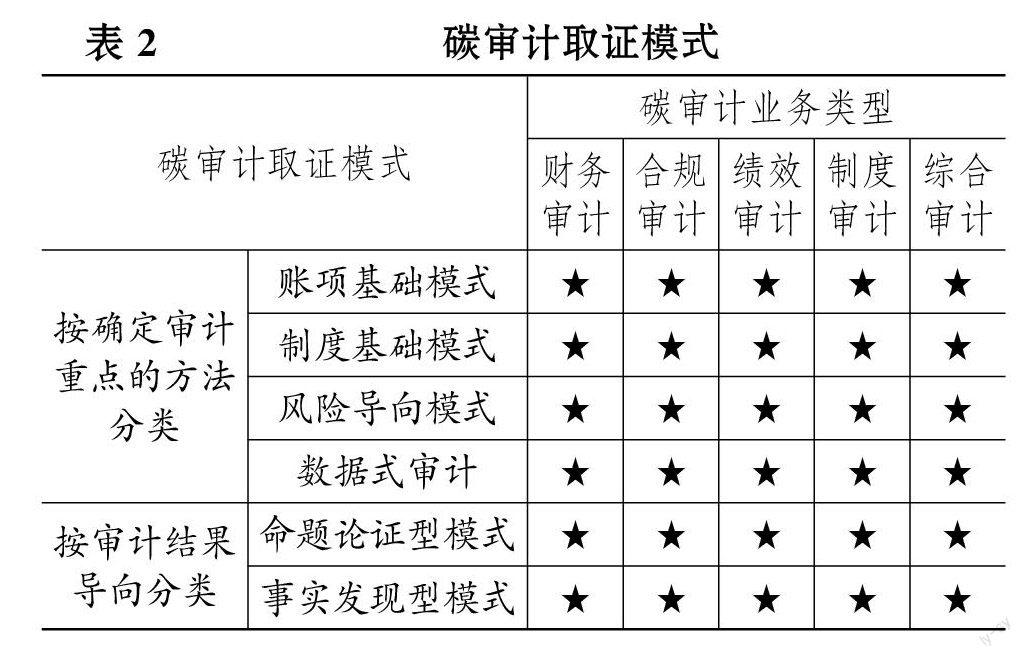

2. 碳審計取證模式。 與經典審計業務相同, 碳審計也需要獲取審計證據, 碳審計取證模式就是碳審計取證的思路。 將經典審計理論中審計取證模式落實到碳審計中, 其基本情況如表2所示。

根據經典審計理論, 審計取證模式有多種分類方法。

一是根據確定審計重點的方法不同, 可將審計取證模式分為賬項基礎模式、制度基礎模式、風險導向模式和數據式審計模式[7] , 碳審計取證模式也是如此。賬項基礎模式沒有系統方法來確定碳審計重點, 主要是基于審計人員的經驗來確定碳審計重點; 制度基礎模式是以碳排放相關制度評價為基礎來確定審計重點, 碳排放相關制度缺陷越嚴重的領域, 越應該作為碳審計重點; 風險導向模式是以碳風險評估為基礎來確定碳審計重點, 碳風險越高的領域, 越應該作為碳審計重點; 數據式審計模式就是以大數據分析為基礎來確定碳審計重點, 而數據分析的核心問題是尋找碳風險, 所以數據式審計實質上就是大數據時代的風險導向審計。

碳財務審計、碳合規審計、碳績效審計和碳制度審計這些碳審計基本業務, 都需要從上述審計取證模式中選擇適宜的模式, 但是, 在不同的碳審計業務中, 碳風險也不同。 碳財務審計中的碳風險是碳排放相關財務信息錯報, 碳合規審計中的碳風險是碳排放相關行為違規違法, 碳績效審計中的碳風險是碳排放績效信息虛假或績效水平低下, 碳制度審計中的碳風險是碳排放相關制度存在設計缺陷和執行缺陷。 至于碳綜合審計, 由于涉及多個碳審計主題, 因此需要為每個碳審計主題分別選擇其適用的碳審計取證模式。

二是按審計結果導向分類, 可將審計取證模式分為命題論證型模式和事實發現型模式[18] , 碳審計取證模式也是如此。 在命題論證型模式下, 將碳審計目標作為一個命題來論證, 需要經過命題分解和命題證明兩個邏輯步驟, 最終能夠就碳審計目標, 對碳審計總體形成結論。 在事實發現型模式下, 碳審計目標為需要發現的“事實”確定了方向, 整個審計過程就是一個尋找“事實”的過程, 如果將這里的“事實”稱為問題, 則事實發現型模式也就是問題導向模式, 在這種取證模式下, 并不對碳審計總體形成結論, 只是在審計報告中報告已經發現的“事實”, 也就是已經找到的問題。

碳財務審計、碳合規審計、碳績效審計和碳制度審計這些碳審計基本業務, 都需要從上述審計取證模式中選擇適宜的模式。 對于碳財務審計, 如果選擇命題論證型模式, 則能夠對碳排放相關財務信息是否真實形成整體性結論; 如果選擇事實發現型模式, 則只能在審計報告中報告已經發現的碳排放相關財務信息錯報。 對于碳合規審計, 如果選擇命題論證型模式, 則能夠對碳排放相關行為是否合法形成整體性結論; 如果選擇事實發現型模式, 則只能在審計報告中報告已經發現的違規或違法碳排放相關行為。 對于碳績效審計, 如果選擇命題論證型模式, 則不僅能夠對碳排放相關績效信息是否真實形成整體性結論, 而且能夠對碳排放相關績效水平形成整體性結論; 如果選擇事實發現型模式, 則只能在審計報告中報告已經發現的碳排放相關績效信息錯報和已經發現的碳排放相關績效低下情況。 對于碳制度審計, 如果選擇命題論證型模式, 則能夠對碳排放相關制度是否健全形成整體性結論; 如果選擇事實發現型模式, 則只能在審計報告中報告已經發現的碳排放相關制度缺陷。 至于碳綜合審計, 由于涉及多個審計主題, 不同審計主題的審計載體及審計定位可能不同, 因此可能要選擇不同的審計取證模式。

3. 碳審計步驟。 根據審計業務的基礎不同, 可將碳審計業務分為直接報告業務和基于責任方認定業務, 這兩種碳審計業務都采用風險導向審計模式, 在大數據時代, 通常是數據式審計。 一般審計步驟分為四個階段: 審計準備階段, 審計取證階段, 審計報告階段, 后續審計階段。

(1)審計準備階段。 此階段需初步了解審計客體, 初步確定審計策略及重要性水平。 在基于責任方認定業務中, 審計人員圍繞責任方認定來完成上述工作; 在直接報告業務中, 審計人員要確定需要發表意見或形成結論的審計主題, 在此基礎上, 圍繞支撐這些審計主題的底層數據來完成上述工作。

(2)審計取證階段。 直接報告業務和基于責任方認定業務都采取風險導向審計模式, 其審計取證過程都包括風險評估和進一步審計程序兩個過程。 但是, 不同基礎的碳審計業務在這兩個過程中存在較大的差異。 就直接報告業務來說, 需要就形成碳審計主題及其認定的基礎資料進行風險評估, 因為審計人員要根據這些基礎資料來計算碳審計主題的相關數據, 并對這些數據形成結論, 所以, 基礎資料實質上成為審計關注的中心, 風險評估及進一步審計程序也都以這些基礎為中心。 就基于責任方認定業務來說, 碳審計主題及其認定已經由審計客體提出了, 因此, 審計關注的中心是這些審計主題及其認定, 在風險評估及進一步審計程序中也會觸及支持這些審計主題及其認定的底層數據, 但是審計人員關注的中心還是審計主題及其認定。

(3)審計報告階段。 在直接報告業務中, 需要按碳核算規范來計算一些碳排放相關數據, 在此基礎上對這些數據形成審計結論或審計發現; 而在基于責任方認定業務中, 可直接對責任方認定形成審計結論或審計發現。

(4)后續審計階段。 并非所有的碳審計業務都需要后續審計, 例如服務于碳交易的碳排放量鑒證、服務于綠色消費的產品碳鑒證、碳減排項目鑒證、碳匯鑒證, 這些碳審計業務主要是鑒證碳排放量或傳遞碳排放信號, 因此通常并不需要后續審計。 但是, 碳合規審計、碳制度審計、基于績效改進的碳績效審計通常需要開展后續審計, 主要目的是檢查碳審計中所發現問題的整改情況, 促進碳審計結果的運用, 進而促進碳審計終極目標的實現。

4. 碳審計技術方法。 根據經典審計理論, 審計技術方法分為兩類: 一是通用于各類審計業務的技術方法, 被稱為通常審計技術方法; 二是某類審計業務專用的審計技術方法, 被稱為專用技術方法。 碳審計作為一種碳排放治理的專門類型審計業務, 當然也可以采用通常審計技術方法, 但是, 由于碳審計主題及其審計載體有自己的特性, 因此碳審計有許多的專門技術方法。 這些方法主要有三類: 一是碳數據分析方法, 因為碳排放相關數據之間的內在關聯不同, 碳審計數據的載體不同, 因此對這些碳數據進行分析的技術方法也必然有自己的特性; 二是碳數據的驗證方法, 有的碳數據可以通過測量的方法進行驗證, 有的碳數據可以通過基于底層數據再計算的方法進行驗證; 三是碳績效評價方法, 碳排放績效是一種特殊類型的績效, 其績效評價方法也有自己的特性。 由于碳審計業務本身有多種類型, 在不同類型的碳審計業務中, 具體的審計技術方法也存在差異, 上述三類審計技術方法的差異會顯現在不同的碳審計業務中。

5. 碳審計準則。 關于碳審計準則, 需要探討的關鍵問題是“是否要單獨制定碳審計準則”。 一些國際組織并沒有制定單獨的碳審計準則, 而是將碳審計準則作為其他準則的組成部分, 具體有兩種情形: 一是將碳審計準則作為碳核算準則的組成部分, 事實上這是將碳鑒證作為碳核算的組成部分。 例如, 2001年世界可持續發展工商理事會和世界資源研究所(WBCSD/WRI)共同發布《GHG協議書: 企業核算與報告準則》, 該準則以碳核算為主, 也包括碳鑒證的內容。 二是將碳審計作為其他審計的組成部分。 例如, 國際審計與鑒證準則理事會(IAASB)2003年發布《適用于非財務信息審計的國際鑒證業務準則》(ISAE3000), 該準則適用于所有的非財務信息審計, 也適用于碳排放鑒證。 又如, 2008年社會和倫理責任協會(ISEA)發布AA1000審驗標準(AA1000AS), 其是專門的社會和倫理責任審驗準則, 也適用于碳審計。

也有一些國際組織制定了單獨的碳審計準則, 例如, 2006年國際標準化組織(ISO)頒布《GHG認證標準》(ISO14064), 其中《對GHG聲明進行審定和核查的指南性規范》(ISO14064-3)是第三方組織或機構審定和核查GHG聲明的依據, 這個標準中有專門的碳審計規范。 又如, 2012年IAASB發布《鑒證業務國際準則第3410號——溫室氣體排放聲明鑒證約定》, 這是一個專門的碳審計準則。 此外, 也有一些國家頒布了適用于本國的碳審計專門準則, 如英國、美國、加拿大、新加坡等都制定了溫室氣體排放信息認證審計準則[12] 。

本文主張單獨制定碳審計準則, 主要原因有兩個: 一是碳審計主題及其審計載體具有特殊性, 這必然會影響碳審計取證模式及具體技術方法, 因此, 需要進行專門規范; 二是碳審計業務在碳排放治理中的地位越來越重要, 社會對碳審計的需求越來越大, 因此, 對碳審計進行專門規范是保障碳審計質量、更好地發揮碳審計作用的必要舉措。

三、結論

碳審計是以審計固有功能在碳排放治理中發揮作用, 本文以經典審計理論為基礎, 從審計基本理論的角度, 對碳審計方法的各個主要方面進行了理論闡釋, 并提出了一個碳審計方法的理論框架。

關于碳審計業務與其他審計業務的關系, 碳審計項目宜獨立組織, 也不排除將碳審計業務與其他審計業務組合起來。 碳審計業務可以分為直接報告業務和基于責任方認定業務。 碳審計取證模式有多種類型, 按確定審計重點的方法分類, 碳審計取證模式可分為賬項基礎模式、制度基礎模式、風險導向模式和數據式審計; 按審計結果導向分類, 碳審計取證模式可以分為命題論證型模式和事實發現型模式。 碳審計步驟包括審計準備階段、審計取證階段、審計報告階段、后續審計階段四個階段, 直接報告業務和基于責任方認定業務在不同階段具有一定的差異。 碳審計技術方法有兩類: 一是通用于各類審計業務的技術方法; 二是自己的專門技術方法, 包括碳數據分析方法、碳數據的驗證方法、碳績效評價方法。 碳審計準則可以融于其他準則中, 也可以單獨制定, 從碳審計的發展來看, 單獨制定碳審計準則是保障碳審計質量、更好地發揮碳審計作用的必要舉措。

本文的研究啟示在于, 碳審計方法是一個系統, 必須相互關聯地建構碳審計方法體系, 局部地、就事論事地確定碳審計方法, 可能導致碳審計方法的各個層級割裂, 從而破壞碳審計方法的科學性。

【 主 要 參 考 文 獻 】

[1] 田偉.低碳經濟審計模式初探[ J].商業會計,2010(9):7 ~ 9.

[2] 王志強.低碳經濟下審計模式研究[ J].中國集體經濟,2012(27):131 ~ 132.

[3] 謝鑫.“低碳”財政審計推動經濟發展方式轉變的思考[ J].審計月刊,2012(3):16 ~ 17.

[4] 張帆.風險導向的碳排放審計程序研究[D].青島:中國海洋大學,2012.

[5] Piecyk M.. Carbon Auditing of Companies,Supply Chains and Products[M]//Alan Mckinnon,et al.. Green Logistics:Improving the Environmental Sustainability of Logistics. Sonipat:Replika Press Pvt Ltd,2006.

[6] 王愛華,李雙雙,李寶英.基于國家環境治理的低碳審計初探[ J].審計月刊,2014(12):12 ~ 13.

[7] 郝玉貴,陳小敏,付饒.低碳治理導向的碳審計功能與機制設計[ J].財會月刊,2015(22):54 ~ 57.

[8] Lovell C. A.. Developing a Carbon Audit Framework to Support Corporate Level Carbon Reduction Strategies[D].Norwich:University of East Anglia,2003.

[9] 邱禮慧,伍中信.試論我國碳交易權政府配置審計的構建[ J].人民論壇,2013(12):99 ~ 101.

[10] 何麗梅,蘭玲瑜.我國企業碳審計市場研究[ J].中國注冊會計師,2016(10):67 ~ 72.

[11] 張曉毅,倪國愛.綠色經濟發展模式下低碳審計探析[ J].銅陵學院學報,2012(6):47 ~ 49.

[12] 王愛國.國外的碳審計及其對我國的啟示[ J].審計研究,2012(5):36 ~ 41.

[13] 管亞梅.基于云審計平臺的我國碳審計協同機制與障礙跨越[ J].學海,2016(4):195 ~ 198.

[14] 趙放.關于我國碳審計問題的對策性思考[ J].審計研究,2014(4):54 ~ 57.

[15] Simnett R., Nugent M., Huggins A. L.. Developing an International Assurance Standard on Greenhouse Gas Statements[ J].Accounting Horizons,2009(4):347 ~ 363.

[16] 張薇.基于ISO14064和GHG Protocol的我國企業碳審計案例研究[ J].財會月刊,2015(15):85 ~ 87.

[17] 鄭石橋.論碳審計內容[ J].財會月刊,2022(11):100 ~ 103.

[18] 鄭石橋.審計基礎理論[M].北京:中國人民大學出版社,2021.