績效審計(jì)提升了地方財(cái)政支出效率嗎

2022-05-30 20:42:52張鼎祖陳丹丹申幸杰

財(cái)會月刊·上半月 2022年8期

張鼎祖 陳丹丹 申幸杰

【摘要】緩解地方財(cái)政壓力和風(fēng)險(xiǎn), 保持經(jīng)濟(jì)健康可持續(xù)發(fā)展, 需要提升地方財(cái)政支出效率。 基于此, 本文以我國30個省份2007 ~ 2018年的數(shù)據(jù)為樣本, 實(shí)證檢驗(yàn)對地方政府財(cái)政支出進(jìn)行績效審計(jì)是否提升了地方財(cái)政支出效率。 研究發(fā)現(xiàn): 績效審計(jì)顯著提升了地方財(cái)政支出效率; 預(yù)算管理水平在績效審計(jì)提升地方財(cái)政支出效率進(jìn)程中發(fā)揮了部分中介效應(yīng), 中西部內(nèi)陸地區(qū)績效審計(jì)提升地方財(cái)政支出效率的效能比東部沿海地區(qū)更為顯著; 制度環(huán)境對績效審計(jì)提升地方財(cái)政支出效率具有正向調(diào)節(jié)效應(yīng)。

【關(guān)鍵詞】績效審計(jì);財(cái)政支出效率;預(yù)算管理水平;制度環(huán)境

【中圖分類號】F812? ? ? 【文獻(xiàn)標(biāo)識碼】A? ? ? 【文章編號】1004-0994(2022)15-0095-9

一、引言

當(dāng)前, 受國內(nèi)經(jīng)濟(jì)增速放緩、國際新冠疫情持續(xù)蔓延等多重因素的影響, 我國財(cái)政形勢嚴(yán)峻, 地方財(cái)政壓力不斷加大, 債務(wù)風(fēng)險(xiǎn)持續(xù)上升, 財(cái)政可持續(xù)性面臨較大挑戰(zhàn)[1] 。 有研究發(fā)現(xiàn), 財(cái)政支出低效率的累積是地方財(cái)政風(fēng)險(xiǎn)的重要誘發(fā)因素之一。 基于此, 為了緩解地方的財(cái)政壓力和風(fēng)險(xiǎn), 保持我國經(jīng)濟(jì)健康可持續(xù)發(fā)展, 需要積極提升地方財(cái)政支出效率。

切實(shí)提高地方財(cái)政支出效率, 尤其需要加強(qiáng)對地方政府預(yù)算支出的績效管理與評估。 績效審計(jì)作為一種特殊政府績效評估活動, 通過對政府部門、預(yù)算單位、國家建設(shè)項(xiàng)目的績效進(jìn)行監(jiān)督和評價(jià), 在評估公共支出真實(shí)性、合法性的基礎(chǔ)上, 審查公共支出的經(jīng)濟(jì)性、效率性以及效果性, 衡量公共資源利用的有效性以及是否達(dá)到預(yù)期目標(biāo), 促使政府部門提高財(cái)政支出績效。

事實(shí)上, 早在2003年7月, 我國審計(jì)署發(fā)布的《審計(jì)署2003至2007年審計(jì)工作發(fā)展規(guī)劃》中就指出, “今后五年, 在審計(jì)內(nèi)容和審計(jì)方式上, 要實(shí)行財(cái)務(wù)收支真實(shí)合法審計(jì)與效益審計(jì)并重, 逐步加大效益審計(jì)分量”。 隨后, 我國審計(jì)機(jī)關(guān)在實(shí)踐和探索中逐步開展績效審計(jì), 并取得了重要成效。 部分研究指出, 審計(jì)機(jī)關(guān)通過對公共工程投資以及財(cái)政專項(xiàng)資金展開績效審計(jì), 提升了建設(shè)資金的管理水平以及投資效益, 還提高了地方財(cái)政支出績效, 為政府完善績效管理、優(yōu)化財(cái)政資源配置提供了制度保障。 但現(xiàn)有研究對績效審計(jì)提升地方財(cái)政資金績效及地方財(cái)政支出效率的機(jī)理分析與實(shí)證檢驗(yàn)尚處在探索中。 基于此, 本文以我國30個省份2007 ~ 2018年的數(shù)據(jù)為樣本, 檢驗(yàn)績效審計(jì)對地方財(cái)政支出效率的影響。 研究發(fā)現(xiàn): 績效審計(jì)顯著提升了地方財(cái)政支出效率, 績效審計(jì)在內(nèi)陸地區(qū)的提升效應(yīng)更為顯著, 且制度環(huán)境具有正向調(diào)節(jié)效應(yīng)。

二、文獻(xiàn)回顧

(一)財(cái)政支出效率的影響因素研究

效率是指在既定的投入水平下產(chǎn)出可增加的能力, 或者在既定的產(chǎn)出水平下投入可減少的能力, 強(qiáng)調(diào)經(jīng)濟(jì)和社會活動的有效性。 財(cái)政支出效率則是效率在公共財(cái)政領(lǐng)域的應(yīng)用, 是對財(cái)政資金有效性的一種評價(jià), 且該評價(jià)受眾多因素的影響。

現(xiàn)有文獻(xiàn)對地方財(cái)政支出效率影響因素的研究, 主要集中于三個方面: 一是財(cái)政因素。 研究發(fā)現(xiàn), 政府財(cái)政透明度[2] 、地方財(cái)政自主度[3] 、地方財(cái)政壓力[4] 通過激發(fā)公眾監(jiān)督、約束政府行為以及為地方政府提供目標(biāo)激勵等途徑, 提升了地方財(cái)政支出效率。 但也有學(xué)者認(rèn)為, 財(cái)政分權(quán)以及地方財(cái)政壓力會通過加劇地方政府間的競爭, 扭曲地方政府財(cái)政支出行為, 加劇地方政府從“援助之手”到“攫取之手”的轉(zhuǎn)變, 造成地方財(cái)政支出效率的降低。 二是社會與經(jīng)濟(jì)因素。 有研究認(rèn)為, 政府規(guī)模越大, 政府提供公共產(chǎn)品的成本將越高, 不利于地方財(cái)政支出效率的提高[5] ; 而人口密度越大, 政府的工作越容易產(chǎn)生規(guī)模效應(yīng), 有利于地方財(cái)政支出效率的提高[6] 。 此外, 地區(qū)發(fā)展水平、市場化程度[7] 、開放程度[8] 、人均GDP、人均預(yù)算內(nèi)財(cái)政收入[9] 、城鎮(zhèn)化水平、工業(yè)化水平[10] 等社會與經(jīng)濟(jì)因素也會對地方財(cái)政支出效率產(chǎn)生影響。 三是監(jiān)督因素。 地方財(cái)政支出效率是地方政府履行財(cái)政資金經(jīng)管責(zé)任的結(jié)果。 根據(jù)委托代理理論, 通過加強(qiáng)對地方政府財(cái)政支出的制約和監(jiān)督, 能有效緩解委托人與地方政府的信息不對稱, 促進(jìn)代理人積極履行經(jīng)管責(zé)任。 有研究認(rèn)為, 審計(jì)對政府的監(jiān)督是國家治理的重要組成部分, 能使政府部門注重財(cái)政資金的績效管理[11] ; 群眾對政府的監(jiān)督是委托人的主動監(jiān)督, 能使地方政府采取措施提升效率[12] 。 此外, 人大預(yù)算監(jiān)督[13] 、媒體監(jiān)督[14] 對地方政府支出效率均產(chǎn)生了積極影響。

(二)審計(jì)監(jiān)督與財(cái)政支出效率

國家審計(jì)內(nèi)生于國家治理系統(tǒng), 作為一種獨(dú)立的監(jiān)督方式, 依靠其綜合性、獨(dú)立性和專職性等特征, 對地方政府財(cái)政支出活動全過程進(jìn)行監(jiān)督, 并通過揭示、抵御和預(yù)防功能, 查處地方財(cái)政資金在使用過程中的違規(guī)與損失浪費(fèi)行為, 減少財(cái)政資金的無效支出, 提高地方政府對財(cái)政資金的管理能力, 進(jìn)而提高地方財(cái)政支出效率。 已有文獻(xiàn)分析了國家審計(jì)提升地方財(cái)政支出效率的機(jī)理, 并實(shí)證檢驗(yàn)了兩者之間的關(guān)系。

1. 國家審計(jì)提升財(cái)政支出效率的直接效應(yīng)。 國家審計(jì)是國家治理的中堅(jiān)力量, 通過對財(cái)政資金的監(jiān)督, 加強(qiáng)對政府部門的經(jīng)濟(jì)問責(zé), 及時發(fā)現(xiàn)財(cái)政資金在使用過程中的違規(guī)現(xiàn)象, 規(guī)范政府對財(cái)政支出的使用行為。 有學(xué)者認(rèn)為, 國家審計(jì)的執(zhí)行力度越大, 越能規(guī)范財(cái)政資金的使用, 優(yōu)化地方政府財(cái)政資金配置, 進(jìn)而提升地方財(cái)政支出效率[15] 。 此外, 有學(xué)者研究發(fā)現(xiàn)國家審計(jì)通過監(jiān)督財(cái)政公權(quán)力的運(yùn)行, 為地方政府查處貪污腐敗提供有效幫助, 減少官員腐敗及違規(guī)事項(xiàng)的發(fā)生[16] , 保證了財(cái)政資金的安全[17] , 降低了財(cái)政資金的損失, 進(jìn)而提高了地方財(cái)政支出效率[18] 。 經(jīng)實(shí)證檢驗(yàn), 國家審計(jì)顯著提升了地方財(cái)政支出效率[19] 。

2. 國家審計(jì)提升財(cái)政支出效率的中介與調(diào)節(jié)效應(yīng)。 國家審計(jì)提升財(cái)政支出效率的效能發(fā)揮受到一定因素的影響, 有其特殊的作用機(jī)制。 有研究檢驗(yàn)了財(cái)政透明度的中介效應(yīng), 認(rèn)為國家審計(jì)通過促進(jìn)財(cái)政預(yù)算信息的披露, 提升了政府財(cái)政透明度[20] , 而財(cái)政透明度的提升有效增強(qiáng)了公民的責(zé)任意識、激勵公民參與行政監(jiān)督、幫助公民行使監(jiān)督權(quán)力, 約束政府行為, 提升政府管理水平, 優(yōu)化資源配置, 提升了地方財(cái)政支出效率[21] 。 也有學(xué)者檢驗(yàn)了公告制度的調(diào)節(jié)效應(yīng), 認(rèn)為國家審計(jì)通過公告制度, 為公眾提供了高質(zhì)量的財(cái)政資金使用信息, 為社會公眾直接參與國家治理建立了橋梁, 拉近了地方政府與公眾之間的距離[22] , 發(fā)揮了社會公眾對財(cái)政資金的監(jiān)督作用[23] , 減少財(cái)政資金使用過程中的違規(guī)與損失浪費(fèi)行為, 從而提高財(cái)政支出效率。

(三)績效審計(jì)與財(cái)政支出效率

有關(guān)績效審計(jì)與財(cái)政支出效率理論研究主要集中在兩方面。 一是績效審計(jì)通過自身的建設(shè)性作用, 能改善財(cái)政績效問題。 有研究認(rèn)為, 績效審計(jì)有助于加強(qiáng)對政府的績效問責(zé), 提升政府的責(zé)任意識[24] 。 相較于傳統(tǒng)審計(jì), 績效審計(jì)在評價(jià)財(cái)政資金真實(shí)性、合法合規(guī)性的基礎(chǔ)上, 重點(diǎn)評價(jià)政府部門財(cái)政支出的經(jīng)濟(jì)性、效率性和效果性[25] , 關(guān)注資金的使用過程與結(jié)果, 將政府“業(yè)績”與責(zé)任聯(lián)系, 使政府責(zé)任人格化[26] , 將地方政府的“業(yè)績”問題具體到項(xiàng)目及實(shí)施人員, 增強(qiáng)政府部門及人員對財(cái)政績效的重視度, 以改善政府支出績效問題。 政府部門及人員通過對財(cái)政績效審計(jì)結(jié)果的有效運(yùn)用, 能加強(qiáng)自身的管理能力, 提高財(cái)政資金的使用績效, 以構(gòu)建公開、透明、高效的政府。 二是績效審計(jì)能推動預(yù)算績效管理, 提升財(cái)政支出績效。 績效審計(jì)在績效評估的基礎(chǔ)上, 通過揭露問題、完善預(yù)算管理制度, 促進(jìn)預(yù)算管理發(fā)展, 并根據(jù)評價(jià)結(jié)果出具績效審計(jì)報(bào)告[27] , 提出可行的解決方法, 提高政府服務(wù)質(zhì)量[28] 。 還有部分研究實(shí)證檢驗(yàn)了預(yù)算績效管理與財(cái)政支出效率的關(guān)系, 發(fā)現(xiàn)預(yù)算管理改革能夠降低政府行政成本[29] 、影響政府財(cái)政支出[30] 、改善政府組織效率 、提高財(cái)政支出效率[31] 。 張?jiān)彙⑼跹刨籟32] 使用DID模型驗(yàn)證了績效審計(jì)能降低行政成本, 財(cái)政支出效率在兩者間發(fā)揮了中介作用。 但是, 鮮有研究直接探討和實(shí)證檢驗(yàn)績效審計(jì)提升地方財(cái)政支出效率的機(jī)理及制度環(huán)境在其中的調(diào)節(jié)效應(yīng)。

三、理論分析與研究假設(shè)

根據(jù)公共受托責(zé)任理論、新公共管理理論和國家審計(jì)治理功能實(shí)現(xiàn)理論, 績效審計(jì)通過發(fā)揮監(jiān)督和評價(jià)功能, 使政府部門及人員關(guān)注財(cái)政績效, 減少資源損失與浪費(fèi), 優(yōu)化資源配置, 提升地方財(cái)政支出效率; 與我國現(xiàn)行其他監(jiān)督機(jī)制協(xié)同, 也促進(jìn)了地方財(cái)政支出效率的提升。

(一)績效審計(jì)監(jiān)督功能

基于公共受托責(zé)任理論, 財(cái)政資金作為一種公共資源, 主要來自于公民繳納的稅款, 并為全體公民所有。 政府部門作為財(cái)政資金的托管人, 負(fù)有高效利用財(cái)政資源、提供公共服務(wù)、履行財(cái)政資源經(jīng)營與管理的責(zé)任。 由于委托人與政府之間的信息不對稱, 地方政府在使用財(cái)政資金的過程中出于自身利益, 造成財(cái)政資金的損失和浪費(fèi), 使得財(cái)政支出結(jié)果偏離既定目標(biāo), 出現(xiàn)財(cái)政支出效率低下的現(xiàn)象。

為提升財(cái)政支出效率, 需要對地方政府財(cái)政支出行為進(jìn)行一定的監(jiān)督。 針對地方財(cái)政資金使用過程中的違規(guī)行為與損失浪費(fèi)行為, 傳統(tǒng)國家審計(jì)通過發(fā)揮揭示、抵御和預(yù)防功能, 減少財(cái)政資金的不合理支出, 從而提升地方財(cái)政支出效率。 但這一監(jiān)督形式重點(diǎn)關(guān)注財(cái)政支出的合理與合規(guī)性, 對地方財(cái)政資金的經(jīng)濟(jì)性、效率性、效果性的關(guān)注尚待提升。 績效審計(jì)作為一種結(jié)合型的審計(jì)模式, 在合規(guī)審計(jì)的基礎(chǔ)上融入了“績效”的概念, 強(qiáng)調(diào)財(cái)政支出的經(jīng)濟(jì)性、效率性、效果性, 引導(dǎo)政府部門重視財(cái)政支出效率, 高效使用財(cái)政資金, 有效約束了政府機(jī)關(guān)濫用財(cái)政資金的行為, 從而促進(jìn)了地方政府提高財(cái)政資金管理水平, 提升了財(cái)政支出效率。

(二)績效審計(jì)評價(jià)功能

新公共管理理論認(rèn)為, 政府部門需要不斷自我提升、自我完善、優(yōu)化公共服務(wù)質(zhì)量、提高績效管理能力, 這就意味著政府部門需要對財(cái)政支出的經(jīng)濟(jì)性、效率性和效果性進(jìn)行評估。 績效審計(jì)通過構(gòu)建績效評估指標(biāo), 依照國家法律規(guī)定和認(rèn)知標(biāo)準(zhǔn), 對政府履行公共責(zé)任, 配制、管理、利用經(jīng)濟(jì)社會資源的合理性、有效性、科學(xué)性進(jìn)行審查、分析、考量和評價(jià), 幫助財(cái)政資金管理者與政府機(jī)關(guān)改進(jìn)工作、提升決策水平、高效履行經(jīng)濟(jì)責(zé)任、優(yōu)化財(cái)政資金配置、促進(jìn)政府部門提高支出績效并最終達(dá)到提升財(cái)政支出效率的目的。 此外, 審計(jì)機(jī)關(guān)通過公開地方政府財(cái)政支出的績效評價(jià)結(jié)果, 將地方政府的支出績效置于社會監(jiān)督之下。 當(dāng)?shù)胤秸?cái)政支出績效水平較低時, 績效結(jié)果的公開將引發(fā)其他監(jiān)督主體對地方政府低效財(cái)政支出行為的譴責(zé), 有損地方政府聲譽(yù)。 為維護(hù)其聲譽(yù), 政府部門將重視財(cái)政支出的績效管理, 減少財(cái)政支出的損失與浪費(fèi), 提升地方財(cái)政支出效率。

(三)績效審計(jì)協(xié)同治理功能

國家審計(jì)是內(nèi)生于國家治理大系統(tǒng)的一個監(jiān)督控制系統(tǒng), 通過與其他子系統(tǒng)之間的互動, 共同發(fā)揮國家治理效能。 綜觀我國地方政府財(cái)政資金的使用情況, 不難發(fā)現(xiàn), 不少地方政府及相關(guān)單位在衡量政績時, 過度看重地方政府收入增長數(shù)量以及速度, 忽視了政府提供公共服務(wù)的水平以及公共產(chǎn)品的質(zhì)量。 績效審計(jì)通過科學(xué)評估政府公共服務(wù)水平和公共產(chǎn)品質(zhì)量, 在政策上引導(dǎo)政府部門及組織樹立符合我國國情及實(shí)際需求的政績觀, 并與我國其他政策制度緊密銜接, 促進(jìn)政府提高公共服務(wù)水平, 改善公共產(chǎn)品質(zhì)量。

首先, 將績效審計(jì)政策與全面預(yù)算管理政策有效銜接。 績效審計(jì)能夠增加我國預(yù)算剛性目標(biāo), 增強(qiáng)公共資金的全面審查, 克服政府預(yù)算“軟約束”等問題, 督促政府部門進(jìn)行預(yù)算編制改革, 進(jìn)一步明確政府預(yù)算項(xiàng)目, 提升政府部門預(yù)算管理能力, 強(qiáng)化預(yù)算約束力。 通過績效審計(jì)制度, 使政府部門能夠得到更加有效、全面的財(cái)政支出信息, 厘清政府公共資金在使用過程中存在的各種問題, 在管好手上“錢袋子”的同時提升財(cái)政資金管理水平, 提高地方財(cái)政支出效率。

其次, 將績效審計(jì)制度與現(xiàn)行人大預(yù)算監(jiān)督制度有效對接。 事實(shí)上, 人大預(yù)算監(jiān)督與績效審計(jì)監(jiān)督之間存在一種密切的相互促進(jìn)關(guān)系, 人大預(yù)算監(jiān)督的有效實(shí)施需要績效審計(jì)的有力配合, 而績效審計(jì)的開展也離不開人大的支持。 審計(jì)署對財(cái)政預(yù)算執(zhí)行結(jié)果監(jiān)督和衡量的前提是人大機(jī)關(guān)對預(yù)算的審批及變更, 而績效審計(jì)監(jiān)察結(jié)果又會成為人大年末決算和來年預(yù)算的參考因素。 缺乏績效審計(jì)的有效配合, 人大預(yù)算監(jiān)督就難以取得實(shí)效。 而隨著績效監(jiān)督機(jī)制的完善, 也會倒逼地方政府提升工作效率, 最終達(dá)到提升地方財(cái)政支出效率的效果。

基于以上分析, 本文提出H1: 績效審計(jì)提升了地方財(cái)政支出效率。

四、研究設(shè)計(jì)

(一)變量界定

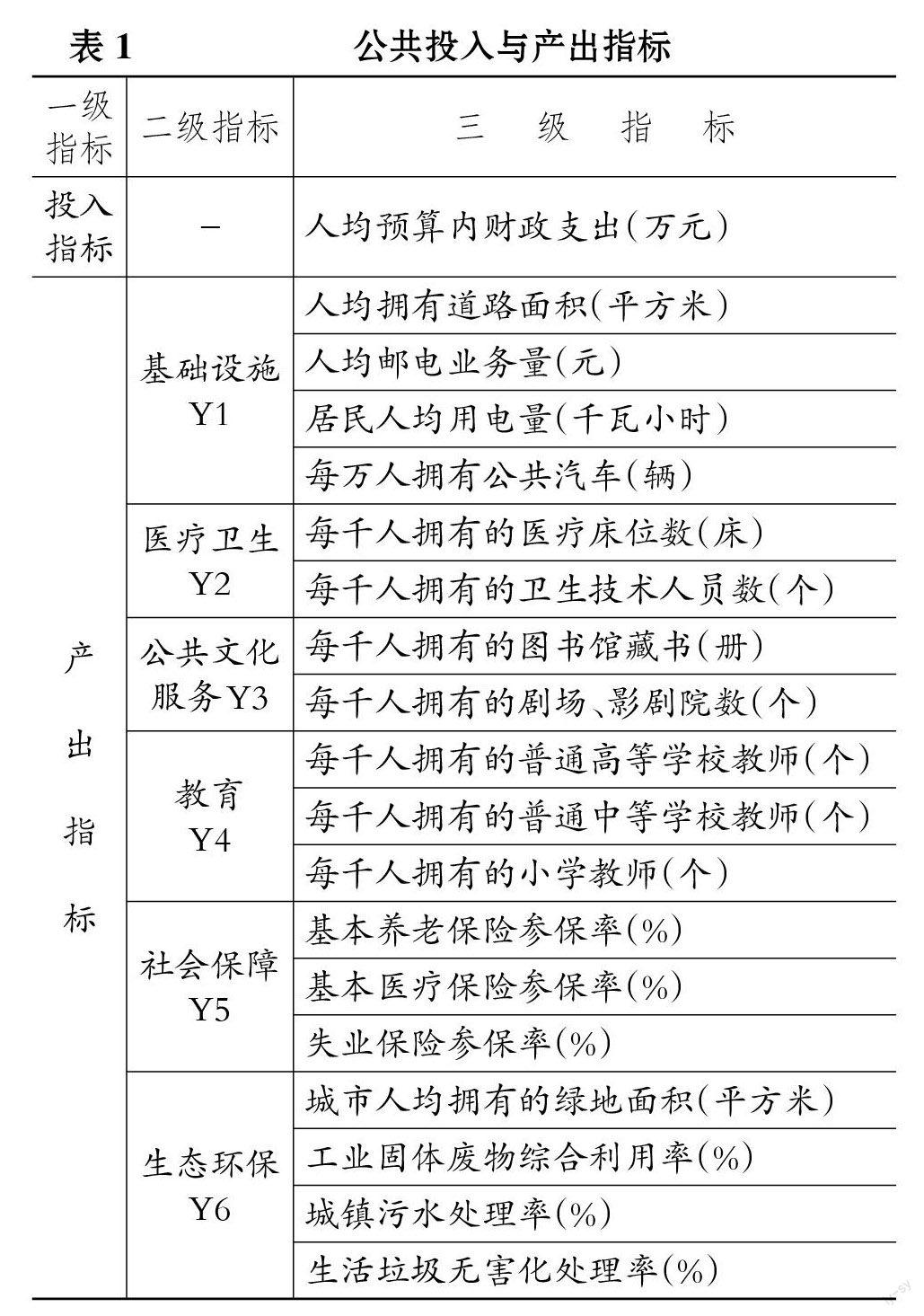

1. 被解釋變量: 地方財(cái)政支出效率。 本文選用DEA-Malmquist指數(shù)衡量地方財(cái)政支出效率, 參考劉江會、王功宇[33] 的指標(biāo)體系, 選取六類政府支出指標(biāo), 并給出各自的子指標(biāo), 對子指標(biāo)進(jìn)行正規(guī)化處理后, 最終構(gòu)建地方政府產(chǎn)出的綜合指標(biāo)。 公共投入與產(chǎn)出指標(biāo)具體見表1。

2. 解釋變量: 績效審計(jì)。 參考楊賀、鄭石橋[34] 的研究, 使用績效審計(jì)覆蓋率衡量績效審計(jì)實(shí)施情況 。 審計(jì)覆蓋率通常指已審財(cái)政資金占全部財(cái)政資金的比率, 即績效審計(jì)覆蓋率=實(shí)行績效審計(jì)的機(jī)關(guān)單位數(shù)/地級市審計(jì)機(jī)關(guān)單位數(shù)。 由于績效審計(jì)涉及的財(cái)政資金難以統(tǒng)計(jì), 因此本文采用實(shí)行績效審計(jì)的機(jī)關(guān)單位數(shù)與地方審計(jì)機(jī)關(guān)數(shù)的比值代替。 由于現(xiàn)有的數(shù)據(jù)有限, 本文判斷地方審計(jì)機(jī)關(guān)是否實(shí)施了績效審計(jì), 主要以《中國審計(jì)年鑒》上是否登記了“效益審計(jì)”或“績效審計(jì)”及各地級市政府網(wǎng)站公布的信息為準(zhǔn)。

3. 中介變量: 預(yù)算管理水平。 本文用預(yù)算偏離度反映預(yù)算管理水平。 地方財(cái)政預(yù)算是政府預(yù)算部門對來年收支的計(jì)劃, 政府決算是預(yù)算執(zhí)行的結(jié)果, 政府預(yù)算和決算之差被稱為政府預(yù)算偏離度。 一般而言, 政府預(yù)算偏離度越小, 越能說明地方政府預(yù)算編制科學(xué)、預(yù)算執(zhí)行規(guī)范、預(yù)算監(jiān)督有效, 從而呈現(xiàn)較高的預(yù)算管理水平; 反之, 如果政府預(yù)算偏離度過大, 則表明政府在預(yù)算管理過程中存在一定的問題。 預(yù)算偏離度的計(jì)算參考謝柳芳等[35] 使用的方法。

4. 調(diào)節(jié)變量。 制度環(huán)境對國家審計(jì)治理效能的發(fā)揮有著重要影響。 國家審計(jì)運(yùn)行在一定的制度環(huán)境下, 治理功效發(fā)揮依賴于制度環(huán)境。 本文以《中國分省份市場化指數(shù)報(bào)告》(2021)中的市場化總指數(shù)作為制度環(huán)境水平(Market)的衡量指標(biāo), 檢驗(yàn)其對績效審計(jì)提升財(cái)政支出效率的調(diào)節(jié)作用。

5. 控制變量。

(1)財(cái)政透明度。 公開透明的財(cái)政信息有利于推進(jìn)現(xiàn)代化的財(cái)政制度建設(shè), 健全我國財(cái)政監(jiān)督體系, 進(jìn)一步約束政府行為, 提升公民的監(jiān)督能力和地方政府財(cái)政資金管理水平, 優(yōu)化財(cái)政資金配置, 提高地方財(cái)政支出效率[21] 。

(2)轄區(qū)人口。 財(cái)政的本質(zhì)在于提供滿足公眾需求的公共產(chǎn)品和服務(wù), 轄區(qū)人口數(shù)量會影響政府所需提供的公共服務(wù)規(guī)模。 若地區(qū)人口數(shù)量過多, 可能導(dǎo)致交通擁堵、環(huán)境污染, 為解決相關(guān)問題, 地方政府需加大財(cái)政支出, 抑制地方財(cái)政支出效率。

(3)人均國內(nèi)生產(chǎn)總值。 該指標(biāo)反映地區(qū)居民的經(jīng)濟(jì)水平, 地區(qū)居民的經(jīng)濟(jì)條件越好, 公民的監(jiān)督意識可能越強(qiáng), 地方政府部門將越重視財(cái)政資金的使用情況與配置水平, 從而提高地方財(cái)政支出效率。

(4)地方財(cái)政自主度。 該指標(biāo)反映地區(qū)財(cái)政的分權(quán)程度, 它能清晰反映不同時期地方政府分權(quán)程度的變化, 也能體現(xiàn)不同地方政府間的分權(quán)差異。 本文借鑒陳碩、高琳[36] 的計(jì)算方法測量地方財(cái)政自主度。

(5)產(chǎn)業(yè)結(jié)構(gòu)。 采用第三產(chǎn)業(yè)增加值占地區(qū)GDP的比值衡量產(chǎn)業(yè)結(jié)構(gòu)。 該指標(biāo)的調(diào)整有利于促進(jìn)地方經(jīng)濟(jì)的發(fā)展, 從而提升地方財(cái)政支出效率。

(6)人口結(jié)構(gòu)。 利用出生率減死亡率衡量人口結(jié)構(gòu)。 該指標(biāo)的改善能提高社會勞動力水平, 從而提升地方財(cái)政支出效率。 各變量度量方法詳見表2。

(二)樣本選擇與數(shù)據(jù)來源

本文以我國30個省份2007 ~ 2018年的數(shù)據(jù)為樣本進(jìn)行實(shí)證檢驗(yàn), 原始數(shù)據(jù)均來源于《中國統(tǒng)計(jì)年鑒》《中國審計(jì)年鑒》《中國財(cái)政年鑒》以及各省級政府與地方政府網(wǎng)站。

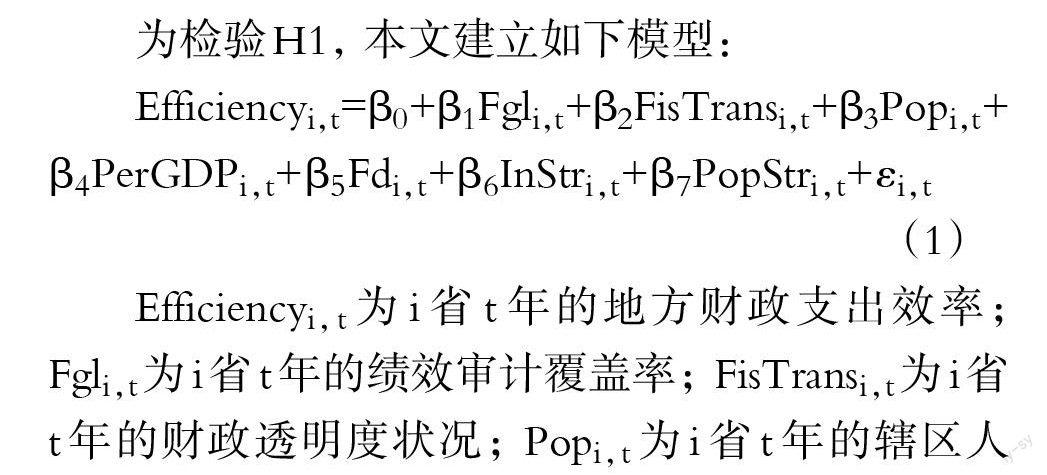

(三)模型設(shè)定

為檢驗(yàn)H1, 本文建立如下模型:

Efficiencyi,t=β0+β1Fgli,t+β2FisTransi,t+β3Popi,t+β4PerGDPi,t+β5Fdi,t+β6InStri,t+β7PopStri,t+εi,t

(1)

Efficiencyi,t為i省t年的地方財(cái)政支出效率; Fgli,t為i省t年的績效審計(jì)覆蓋率; FisTransi,t為i省t年的財(cái)政透明度狀況; Popi,t為i省t年的轄區(qū)人口; PerGdpi,t為i省t年的人均國內(nèi)生產(chǎn)總值; Fdi,t為i省t年的地方財(cái)政自主度; InStri,t為i省t年的產(chǎn)業(yè)結(jié)構(gòu); PopStri,t為i省t年的人口結(jié)構(gòu); β0為常數(shù)項(xiàng),β1 ~ β7為各變量的回歸系數(shù);εi,t為隨機(jī)擾動項(xiàng)。

五、實(shí)證分析

(一)描述性統(tǒng)計(jì)

描述性統(tǒng)計(jì)結(jié)果如表3所示。 地方財(cái)政支出效率(Efficiency)的最大值為1.387, 表示有省份的財(cái)政支出效率呈上升趨勢; 最小值為0.697, 表示有省份的財(cái)政支出效率呈下降趨勢; 平均值為0.989, 表示地方財(cái)政支出效率在整體上呈下降趨勢。 據(jù)此, 地方政府機(jī)關(guān)需重視財(cái)政資金管理工作, 以提高財(cái)政支出效率。 績效審計(jì)(Fgl)的最大值為1, 最小值為0, 均值為0.676, 說明地方各市(縣)級審計(jì)機(jī)關(guān)正逐步實(shí)施績效審計(jì), 但績效審計(jì)的執(zhí)行力度存在差異, 需要繼續(xù)推進(jìn)績效審計(jì)工作。 財(cái)政透明度(FisTrans)、轄區(qū)人口(Pop)、人均國內(nèi)生產(chǎn)總值(PerGDP)、地方財(cái)政自主度(Fd)、產(chǎn)業(yè)結(jié)構(gòu)(InStr)、人口結(jié)構(gòu)(PopStr)的最大最小值均存在一定差距, 說明不同地方政府的經(jīng)濟(jì)、人口、社會發(fā)展等方面均存在明顯差異。

(二)相關(guān)性分析

本文對主要變量進(jìn)行了Pearson檢驗(yàn)(限于篇幅, 未列示), 結(jié)果表明, 變量之間的相關(guān)系數(shù)均小于0.7。 由于控制變量中的人均國內(nèi)生產(chǎn)總值與地方財(cái)政自主度、人均國內(nèi)生產(chǎn)總值與產(chǎn)業(yè)結(jié)構(gòu)的相關(guān)系數(shù)略高, 本文實(shí)施了VIF檢驗(yàn), 結(jié)果顯示所有VIF值均小于5。 可知本文運(yùn)用的計(jì)量模型不存在嚴(yán)重的多重共線性, 模型成立。 此外, 績效審計(jì)與地方財(cái)政支出效率的相關(guān)系數(shù)為0.105, 在5%的水平上顯著為正, 即績效審計(jì)的覆蓋率越高, 地方財(cái)政支出效率越高, 結(jié)果與H1基本一致。

(三)基準(zhǔn)回歸分析

本文運(yùn)用Stata 16.0數(shù)據(jù)分析軟件對模型(1)進(jìn)行檢驗(yàn)與分析。 首先利用豪斯曼模型確定面板數(shù)據(jù)估計(jì)方法, 經(jīng)檢驗(yàn)p值小于0.001, 所以本文選擇固定效應(yīng)模型(RE)進(jìn)行后續(xù)分析。 進(jìn)一步回歸得到了實(shí)證結(jié)果如表4第(1)(2)列所示, 此結(jié)果用以驗(yàn)證績效審計(jì)與地方財(cái)政支出效率的關(guān)系。 未加入控制變量時, 績效審計(jì)與地方政府支出效率的回歸系數(shù)為0.1257, 在1%的水平上顯著為正, 加入控制變量之后, 二者的回歸系數(shù)為0.1326, 依然在1%的水平上顯著為正, 說明績效審計(jì)能提高地方政府支出效率, 與H1結(jié)論一致。

控制變量方面, 人均國內(nèi)生產(chǎn)總值與地方財(cái)政支出效率顯著正相關(guān), 在一定程度上說明地區(qū)居民經(jīng)濟(jì)水平越高, 地方財(cái)政支出效率越高。 轄區(qū)人口、地方財(cái)政自主度、產(chǎn)業(yè)結(jié)構(gòu)、人口結(jié)構(gòu)則與地方財(cái)政支出效率顯著負(fù)相關(guān), 可能在于地方人口數(shù)量越多, 則公共資源的供給成本越高; 財(cái)政自主度越大, 則地區(qū)政府公共風(fēng)險(xiǎn)越高, 這都在一定程度上抑制了地方財(cái)政支出效率。

(四)穩(wěn)健性分析

1. 更換變量。 為驗(yàn)證上述實(shí)證結(jié)果的穩(wěn)健性, 本文替換被解釋變量進(jìn)行穩(wěn)健性檢驗(yàn)。 利用數(shù)據(jù)包絡(luò)分析重新測度地方財(cái)政支出效率, 以其增長指數(shù)(UseEffIndex)替換被解釋變量, 其余變量與主回歸保持一致, 再次驗(yàn)證績效審計(jì)對財(cái)政支出效率的影響。 回歸結(jié)果如表4第(3)(4)列所示, 無論是否加入控制變量, 績效審計(jì)與地方財(cái)政支出效率均在1%的水平上正相關(guān), 驗(yàn)證了H1, 結(jié)果穩(wěn)健。

2. 增加變量。 王金秀、于井遠(yuǎn)[37] 對財(cái)政支出效率進(jìn)行評價(jià)時, 考慮了城鎮(zhèn)化水平(Urb)的影響, 其認(rèn)為城鎮(zhèn)化進(jìn)程有利于縮小城鄉(xiāng)差距、推動區(qū)域經(jīng)濟(jì)發(fā)展, 提高區(qū)域人口素質(zhì)和地方財(cái)政支出效率; 但是, 如果地方政府部門在城鎮(zhèn)化進(jìn)程中缺乏有機(jī)協(xié)調(diào), 易導(dǎo)致重復(fù)建設(shè)、財(cái)政資源浪費(fèi)等問題, 將抑制地方財(cái)政支出效率。 此外, 人均固定資產(chǎn)投資(PerInvest)對財(cái)政支出效率也產(chǎn)生了一定的影響, 即固定資產(chǎn)投資體現(xiàn)了一個地區(qū)投資發(fā)展的能力。 一般情況下, 某一地區(qū)的固定資產(chǎn)投資率越高, 地區(qū)經(jīng)濟(jì)水平越發(fā)達(dá), 地方財(cái)政支出效率越高。 為檢驗(yàn)穩(wěn)健性, 本文增加城鎮(zhèn)化水平與人均固定資產(chǎn)投資兩個控制變量再次進(jìn)行回歸, 其中: 城鎮(zhèn)化水平采用城鎮(zhèn)人口除以年末總?cè)丝跀?shù)衡量, 人均固定資產(chǎn)投資采用地區(qū)固定資產(chǎn)投資額除以年末總?cè)丝跀?shù)衡量。 回歸結(jié)果如表4第(5)列所示, 績效審計(jì)與地方財(cái)政支出效率的回歸系數(shù)在1%的水平上顯著為正, 說明績效審計(jì)提升了地方財(cái)政支出效率, 驗(yàn)證了H1。

3. 縮短年限。 經(jīng)統(tǒng)計(jì), 我國全面推行績效審計(jì)的時期主要集中在2007 ~ 2012年, 為更準(zhǔn)確地了解績效審計(jì)對財(cái)政支出的影響, 本文縮短了時間窗口, 考慮到績效審計(jì)政策實(shí)施存在一定的滯后效應(yīng), 選定2007 ~ 2013年30個省市的數(shù)據(jù)再次進(jìn)行實(shí)證分析, 相關(guān)變量及模型與主回歸保持一致。 回歸結(jié)果如表4第(6)列所示, 績效審計(jì)與財(cái)政支出效率在5%的水平上顯著正相關(guān), 再次驗(yàn)證了H1, 結(jié)果穩(wěn)健, 表明績效審計(jì)能夠提升地方財(cái)政支出效率。

4. 內(nèi)生性檢驗(yàn)。 審計(jì)機(jī)關(guān)效能的發(fā)揮在一定程度上受地方財(cái)政支出效率的影響, 使得績效審計(jì)與地方財(cái)政支出效率之間存在一定的內(nèi)生性, 需要運(yùn)用一定的方法解決。 考慮到績效審計(jì)制度隨著實(shí)施不斷完善, 績效審計(jì)時長將影響績效審計(jì)的執(zhí)行效果, 而績效審計(jì)時長不受地方財(cái)政支出效率的影響。 因此, 本文將績效審計(jì)時長(Jxsjsc)作為工具變量, 采用兩階段模型進(jìn)行穩(wěn)健性檢驗(yàn)。 第一階段采用績效審計(jì)時長作為工具變量與績效審計(jì)覆蓋率進(jìn)行回歸檢驗(yàn), 控制變量與前文保持一致。 第一階段回歸結(jié)果如表4第(7)列所示, 績效審計(jì)時長與績效審計(jì)在10%的水平上顯著正相關(guān)。 根據(jù)第一階段的回歸結(jié)果計(jì)算審計(jì)覆蓋率的擬合值, 代入第二階段進(jìn)行回歸。 具體的回歸結(jié)果見表4第(8)列所示, 績效審計(jì)與地方財(cái)政支出效率在5%的水平上顯著正相關(guān), 這表明在控制了內(nèi)生性之后, 本文的基本結(jié)論仍舊成立。

(五)進(jìn)一步分析

1. 作用機(jī)制檢驗(yàn)。 績效審計(jì)作為國家的監(jiān)督制度, 其主要職責(zé)包括對財(cái)政預(yù)算經(jīng)濟(jì)性、效率性與效果性的監(jiān)督, 進(jìn)而提升預(yù)算管理水平。 首先, 績效審計(jì)遵循嚴(yán)謹(jǐn)?shù)膶徲?jì)程序和方法, 通過績效審計(jì)公告披露審計(jì)結(jié)果, 發(fā)揮國家審計(jì)的揭示、抵御和預(yù)防功能, 增強(qiáng)了地方政府對預(yù)算績效的回應(yīng)性, 有效克服了政府預(yù)算軟約束問題, 促進(jìn)政府提升預(yù)算管理水平。 其次, 績效審計(jì)關(guān)注預(yù)算部門工作績效, 重點(diǎn)評價(jià)預(yù)算執(zhí)行的效率與效果, 該評價(jià)又將與政府下一年的預(yù)算掛鉤, 因此, 績效審計(jì)強(qiáng)化了預(yù)算部門的績效管理理念, 有助于提升其預(yù)算管理水平。

預(yù)算管理的本質(zhì)是通過預(yù)先判斷財(cái)政收支情況, 合理分配政府財(cái)政資金。 地方政府預(yù)算管理能力越強(qiáng), 預(yù)算目標(biāo)越明確, 預(yù)算考評制度越科學(xué), 預(yù)算部門配置與使用財(cái)政資源將越有效, 財(cái)政支出效率越高。 此外, 高水平的預(yù)算管理有助于預(yù)算資金從“由人分配”向“按制度分配”轉(zhuǎn)變, 避免人為因素干擾, 減少腐敗, 保障財(cái)政資金安全, 這也在一定程度上提高了地方財(cái)政支出效率。

由此不難推斷, 預(yù)算管理水平在績效審計(jì)提升地方財(cái)政支出效率中具有中介作用。 為了進(jìn)一步檢驗(yàn)這一機(jī)制, 本文參考溫忠麟、葉寶娟[38] 的研究方法, 構(gòu)建模型(2)、(3)進(jìn)行檢驗(yàn):

Budgeti,t=α0+α1Fgli,t+α2FisTransi,t+α3Popi,t+α4PerGDPi,t+α5Fdi,t+α6InStri,t+α7PopStri,t+εi,t

(2)

Efficiencyi,t=γ0+γ1Fgli,t+γ3Budgeti,t+γ3FisTransi,t+γ4Popi,t+γ5PerGDPi,t+γ6Fdi,t+γ7InStri,t+γ8PopStri,t+εi,t (3)

第一步, 檢驗(yàn)績效審計(jì)對地方財(cái)政支出效率的影響, 考察上文模型(1)中系數(shù)β1的顯著性; 第二步, 檢驗(yàn)績效審計(jì)對預(yù)算管理水平的影響, 考察模型(2)中系數(shù)α1的顯著性; 第三步, 檢驗(yàn)預(yù)算管理水平對績效審計(jì)提升地方財(cái)政支出效率的中介效應(yīng), 考察模型(3)系數(shù)γ1和γ2的顯著性。

檢驗(yàn)結(jié)果(限于篇幅, 未列示)顯示: 績效審計(jì)與預(yù)算管理水平在5%的水平上顯著為負(fù), 表明績效審計(jì)顯著降低了預(yù)算偏離度, 提升了預(yù)算管理水平; 績效審計(jì)與地方財(cái)政支出效率顯著正相關(guān), 預(yù)算管理水平與地方財(cái)政支出效率顯著負(fù)相關(guān), 表明預(yù)算管理水平在績效審計(jì)與地方財(cái)政支出效率之間發(fā)揮了中介效應(yīng)。 更進(jìn)一步, 在模型(1)與模型(2)中績效審計(jì)的系數(shù)均顯著為正, 同時在模型(3)中績效審計(jì)與預(yù)算管理的系數(shù)均顯著, 且α1×γ2與γ1同號, 表明預(yù)算管理水平具有部分中介效應(yīng)。 績效審計(jì)除了直接提升地方財(cái)政支出效率, 還通過提升預(yù)算管理水平, 進(jìn)而提高地方財(cái)政支出效率。

2. 異質(zhì)性分析。 實(shí)施某項(xiàng)政策制度之前, 不同地區(qū)初始要素稟賦的差距, 使政策制度的實(shí)施效果產(chǎn)生差異。 由于我國地域遼闊, 不同地區(qū)在國家審計(jì)監(jiān)督、公眾監(jiān)督、人力資本、經(jīng)濟(jì)發(fā)展水平等方面存在較大差異, 使得地方財(cái)政支出效率的初始稟賦存在著地區(qū)差異。 根據(jù)邊際遞減規(guī)律, 東部沿海地區(qū)擁有優(yōu)秀的人力資源、雄厚的經(jīng)濟(jì)支撐、較高的公眾關(guān)注度以及更強(qiáng)的國家審計(jì)監(jiān)督, 使得在績效審計(jì)全面推廣之前, 財(cái)政支出效率已處于較高水平。 因此, 績效審計(jì)在沿海地區(qū)的邊際效用更小, 不能明顯地提升地方財(cái)政支出效率。 考慮到初始要素稟賦與地理位置存在一定的聯(lián)系, 本文綜合余偉等[39] 的地區(qū)劃分方法, 將我國省級體系分為以下兩組: 一組是初始稟賦較好的東部沿海地區(qū), 另一組是初始稟賦較低的中西部內(nèi)陸地區(qū)①。 為驗(yàn)證上述猜想, 本文構(gòu)建如下回歸方程:

Efficiencyi,t=β0+β1Dproi,t×Fgli,t+β2FisTransi,t+β3Popi,t+β4PerGDPi,t+β5Fdi,t+β6InStri,t+β7PopStri,t+εi,t (4)

Efficiencyi,t=β0+β1Nproi,t×Fgli,t+β2FisTransi,t+β3Popi,t+β4PerGDPi,t+β5Fdi,t+β6InStri,t+β7PopStri,t+εi,t (5)

其中, Dpro代表東部沿海地區(qū), Npro代表中西部內(nèi)陸地區(qū), 其他符號的含義與模型(1)中相同。 在不同的方程中交互項(xiàng)系數(shù)β1分別表示在東部沿海地區(qū)和中西部內(nèi)陸地區(qū)的績效審計(jì)對地方財(cái)政支出效率帶來的影響。 如果績效審計(jì)邊際效應(yīng)遞減規(guī)律成立, 那么回歸系數(shù)β1在初始稟賦較低的地區(qū)會更加顯著。

相關(guān)回歸結(jié)果顯示(限于篇幅, 未列示), 績效審計(jì)與東部沿海地區(qū)交互項(xiàng)的回歸系數(shù)不顯著; 而績效審計(jì)與中西部內(nèi)陸地區(qū)交互項(xiàng)的回歸系數(shù)顯著為正, 這說明績效審計(jì)對地方財(cái)政支出效率促進(jìn)作用僅在內(nèi)陸地區(qū)顯著。 績效審計(jì)對地方財(cái)政支出效率促進(jìn)效果會隨著初始稟賦條件的上升呈現(xiàn)遞減規(guī)律。 這一結(jié)論的含義是, 在初始條件優(yōu)異的地區(qū)更要提升績效審計(jì)覆蓋面, 增強(qiáng)績效審計(jì)力度, 完善績效審計(jì)制度, 從而提升績效審計(jì)效能。

3. 調(diào)節(jié)效應(yīng)檢驗(yàn)。 績效審計(jì)的運(yùn)行效果與該地區(qū)制度環(huán)境存在重要關(guān)聯(lián)。 績效審計(jì)政策要得到全面的執(zhí)行, 需要具有“績效考核”“行政公開”等制度氛圍。 良好的制度環(huán)境使得政府部門對于績效審計(jì)這一新興審計(jì)方式的接受度更高, 其結(jié)果公告的影響力更大, 有利于績效審計(jì)政策的制定與執(zhí)行, 從而提升績效審計(jì)的效能。 而在制度環(huán)境較差的地區(qū), 政府機(jī)關(guān)和人員對績效審計(jì)的接受度較低, 績效審計(jì)政策的制定與執(zhí)行都存在一定的滯緩, 阻礙績效審計(jì)發(fā)展, 從而抑制績效審計(jì)提升財(cái)政支出效率的效果。

此外, 績效審計(jì)發(fā)展受經(jīng)濟(jì)水平與法律意識的制約。 一般而言, 制度環(huán)境好的地區(qū)經(jīng)濟(jì)相對發(fā)達(dá)、法律更加完善, 為績效審計(jì)的實(shí)施與發(fā)展提供了物質(zhì)保證與制度支撐。 而在制度環(huán)境薄弱的地區(qū), 由于績效審計(jì)相關(guān)經(jīng)費(fèi)不足以及法律政策的缺失, 無法為績效審計(jì)實(shí)施提供足夠的經(jīng)濟(jì)保障與法律協(xié)助, 弱化了績效審計(jì)的效果。

與此同時, 績效審計(jì)的開展與實(shí)施存在一定的復(fù)雜性, 需要專業(yè)性強(qiáng)且經(jīng)驗(yàn)豐富的審計(jì)人才。 由于制度環(huán)境好的地區(qū)財(cái)力較為寬松、城市基礎(chǔ)設(shè)施較完善、社會保障水平較高, 為審計(jì)機(jī)關(guān)吸引更優(yōu)秀、專業(yè)性更強(qiáng)、勝任能力更強(qiáng)的績效審計(jì)人員提供了有利的社會環(huán)境。 同時, 完善的制度環(huán)境為績效審計(jì)專項(xiàng)人員提供了充分的學(xué)習(xí)機(jī)會、完備的上崗培訓(xùn)和豐富的實(shí)踐經(jīng)驗(yàn), 提升了績效審計(jì)工作人員的素質(zhì), 提高了績效審計(jì)的審計(jì)質(zhì)量。

本文根據(jù)市場化水平的平均數(shù), 將樣本分成制度環(huán)境好組和制度環(huán)境差組, 并采用模型(1)分別回歸。 結(jié)果顯示: 在制度環(huán)境較好的省份, 績效審計(jì)與地方財(cái)政支出效率在1%的水平上顯著為正; 在制度環(huán)境較差的省份, 績效審計(jì)與地方財(cái)政支出效率不顯著。 說明制度環(huán)境的優(yōu)劣會影響績效審計(jì)提升地方財(cái)政支出效率的效果, 制度環(huán)境越好, 績效審計(jì)制度越受到認(rèn)可, 績效審計(jì)執(zhí)行力度越大, 績效審計(jì)提升地方財(cái)政支出效率效果更顯著。

六、結(jié)論與啟示

本文以我國30個省份2007 ~ 2018年的數(shù)據(jù)為樣本, 檢驗(yàn)績效審計(jì)與地方財(cái)政支出效率的關(guān)系。 研究發(fā)現(xiàn): 績效審計(jì)顯著提升了地方財(cái)政支出效率; 預(yù)算管理水平在績效審計(jì)與地方財(cái)政支出效率之間發(fā)揮了部分中介效應(yīng)。 異質(zhì)性檢驗(yàn)表明, 相比于東部沿海地區(qū), 績效審計(jì)在中西部內(nèi)陸地區(qū)對地方財(cái)政支出效率的提升效應(yīng)更為顯著; 調(diào)節(jié)效應(yīng)檢驗(yàn)表明, 制度環(huán)境對績效審計(jì)提升地方財(cái)政支出效率具有正向的調(diào)節(jié)效應(yīng)。

研究啟示如下: 一是完善績效審計(jì)制度。 當(dāng)前我國績效審計(jì)制度尚待完善, 需進(jìn)一步落實(shí)績效審計(jì)政策、提高績效審計(jì)覆蓋率, 推進(jìn)績效審計(jì)政策與預(yù)算績效管理、人大監(jiān)督制度的銜接。 同時, 東部沿海地區(qū)績效審計(jì)政策的落實(shí)更需要合理規(guī)劃, 加大績效審計(jì)的實(shí)施力度與范圍, 才能更好地促進(jìn)地方財(cái)政支出效率。 二是提升預(yù)算管理水平。 設(shè)定具體的預(yù)算目標(biāo), 制定科學(xué)的預(yù)算考評制度, 提升預(yù)算部門配置與使用效率, 進(jìn)而提升地方財(cái)政支出效率。 三是優(yōu)化地區(qū)制度環(huán)境。 績效審計(jì)作為一種新型審計(jì)方式, 需要人力、物力、財(cái)力的保障, 以及完善的法律法規(guī)的支持。 因此, 地方審計(jì)機(jī)關(guān)需要重視績效審計(jì)人員的選拔與培訓(xùn), 提高績效審計(jì)人員的專業(yè)勝任能力; 建立績效審計(jì)專項(xiàng)資金, 保障績效審計(jì)的實(shí)施。

【 主 要 參 考 文 獻(xiàn) 】

[1] 樓繼偉.面向2035的財(cái)政改革與發(fā)展[ J].財(cái)政研究,2021(1):3 ~ 9.

[2] 李丹,裴育.財(cái)政透明度對財(cái)政資金配置效率的影響研究[ J].財(cái)經(jīng)研究,2016(2):40 ~ 49.

[3] 鄧可斌,丁菊紅.“效率優(yōu)先、兼顧公平”與財(cái)政分權(quán)的激勵效應(yīng)[ J].中國經(jīng)濟(jì)問題,2011(6):3 ~ 15.

[4] 劉樹鑫,楊森平,劉佳純.地方財(cái)政自給能否提升公共產(chǎn)品供給效率?[ J].財(cái)貿(mào)研究,2021(3):52 ~ 68.

[5] 楊林,許敬軒.地方財(cái)政公共文化服務(wù)支出效率評價(jià)與影響因素[ J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2013(4):7 ~ 13.

[6] Afonso S. Fernandes. Assessing and Explaining the Relative Efficiency of Local Government[ J].The Journal of Socio-Economics,2008(3):279 ~ 293.

[7] Poncet S.. Measuring Chinese Domestic and International Integration[ J]. China Economic Review,2003(1):1 ~ 21.

[8] 崔志坤,張燕.財(cái)政分權(quán)、轉(zhuǎn)移支付和地方福利性財(cái)政支出效率[ J].財(cái)政研究,2017(5):24 ~ 37.

[9] 唐齊鳴,王彪.中國地方政府財(cái)政支出效率及影響因素的實(shí)證研究[ J].金融研究,2012(2):48 ~ 60.

[10] 程承坪,陳志.省級政府環(huán)境保護(hù)財(cái)政支出效率及其影響因素分析[ J].統(tǒng)計(jì)與決策,2017(13):130 ~ 132.

[11] 劉家義.國家治理現(xiàn)代化進(jìn)程中的國家審計(jì):制度保障與實(shí)踐邏輯[ J].中國社會科學(xué),2015(9):64 ~ 83.

[12] 唐滔.財(cái)政支出效率影響因素分析[ J].求索,2010(7):20 ~ 23.

[13] 李一花,亓艷萍,祝婕.人大預(yù)算監(jiān)督能改善地方政府債務(wù)支出效率嗎?[ J].財(cái)政研究,2019(11):37 ~ 50.

[14] 陳艷嬌,張?zhí)m蘭.媒體關(guān)注、政府審計(jì)與財(cái)政安全研究[ J].審計(jì)與經(jīng)濟(jì)研究,2019(1):1 ~ 13.

[15] 張陽,張霖琳,蔡祺.經(jīng)濟(jì)責(zé)任審計(jì)制度溢出效應(yīng)促進(jìn)財(cái)政資金配置效率的實(shí)證研究[ J].財(cái)政研究,2017(3):56 ~ 70.

[16] 陳麗紅,張龍平,朱海燕.國家審計(jì)能發(fā)揮反腐敗作用嗎?[ J].審計(jì)研究,2016(3):48 ~ 55.

[17] 劉雷,崔云,張?bào)?政府審計(jì)維護(hù)財(cái)政安全的實(shí)證研究——基于省級面板數(shù)據(jù)的經(jīng)驗(yàn)證據(jù)[ J].審計(jì)研究,2014(1):35 ~ 42+52.

[18] 白彥鋒,王建保.美國金融危機(jī)治理與我國房地產(chǎn)市場供給側(cè)改革[ J].地方財(cái)政研究,2016(7):24 ~ 31.

[19] 鄭石橋,梁思源.國家審計(jì)促進(jìn)公共支出效率的路徑與機(jī)理——基于中國省級面板數(shù)據(jù)的實(shí)證分析[ J].審計(jì)與經(jīng)濟(jì)研究,2018(2):29 ~ 38.

[20] 謝柳芳,韓梅芳.政府財(cái)政信息披露在國家審計(jì)服務(wù)國家治理中的作用路徑研究[ J].審計(jì)研究,2016(3):63 ~ 70.

[21] 邢文妍.財(cái)政透明度對地方財(cái)政支出效率的影響分析[ J].財(cái)經(jīng)問題研究,2020(11):89 ~ 99.

[22] 靳思昌.國家治理現(xiàn)代化中的國家審計(jì)公告研究[ J].宏觀經(jīng)濟(jì)研究,2020(12):142 ~ 151.

[23] 戚振東,姜德波,施平.國家治理現(xiàn)代化建設(shè)中的國家審計(jì)發(fā)展創(chuàng)新——“國家審計(jì)與國家治理體系和治理能力現(xiàn)代化”論壇綜述[ J].經(jīng)濟(jì)研究,2015(1):187 ~ 192.

[24] 馬蔡琛,趙笛.論全面預(yù)算績效管理背景下的績效審計(jì)體系構(gòu)建[ J].財(cái)政科學(xué),2021(4):40 ~ 49.

[25] 王會金.國外后新公共管理運(yùn)動與我國政府績效審計(jì)發(fā)展創(chuàng)新研究[ J].會計(jì)研究,2014(10):81 ~ 88+97.

[26] 劉家義.關(guān)于績效審計(jì)的初步思考[[ J].審計(jì)研究,2004(6):3 ~ 8.

[27] 蔡春,蔡利,朱榮.關(guān)于全面推進(jìn)我國績效審計(jì)創(chuàng)新發(fā)展的十大思考[ J].審計(jì)研究,2011(4):32 ~ 38.

[28] 周勇,左宏明.加強(qiáng)政府績效審計(jì)的思考[ J].宏觀經(jīng)濟(jì)管理,2008(3):46 ~ 47.

[29] 張?jiān)彛醅?預(yù)算績效管理改革對政府行政成本的影響:控規(guī)模、調(diào)結(jié)構(gòu)與提效益[ J].經(jīng)濟(jì)體制改革,2021(2):139 ~ 145.

[30] 劉柏源,丁志偉,張潔.預(yù)算績效管理改革對省級財(cái)政支出影響——基于DEA-Malmquist指數(shù)分解法[ J].地方財(cái)政研究,2019(2):34 ~ 42.

[31] 于海峰,劉佳慧,趙合云.預(yù)算績效管理改革提升了政府治理效率嗎?——基于多期雙重差分模型的實(shí)證研究[ J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2021(12):3 ~ 11.

[32] 張?jiān)彛跹刨?政府績效審計(jì)改革能降低行政成本嗎?[ J].天津行政學(xué)院學(xué)報(bào),2021(1):13 ~ 22.

[33] 劉江會,王功宇.地方政府財(cái)政競爭對財(cái)政支出效率的影響——來自長三角地級市城市群的證據(jù)[ J].財(cái)政研究,2017(8):56 ~ 68.

[34] 楊賀,鄭石橋.審計(jì)覆蓋率和審計(jì)效果:基于威懾理論的實(shí)證研究——基于全國地方審計(jì)機(jī)關(guān)數(shù)據(jù)[ J].江蘇社會科學(xué),2015(5):80 ~ 86.

[35] 謝柳芳,孫鵬閣,鄭國洪,曾軍.政府審計(jì)功能、預(yù)算偏差與地方政府治理效率[ J].審計(jì)研究,2019(4):20 ~ 28.

[36] 陳碩,高琳.央地關(guān)系:財(cái)政分權(quán)度量及作用機(jī)制再評估[ J].管理世界,2012(6):43 ~ 59.

[37] 王金秀,于井遠(yuǎn).我國地方財(cái)政支出效率評價(jià)——基于三階段DEA方法[ J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2018(5):79 ~ 87.

[38] 溫忠麟,葉寶娟.中介效應(yīng)分析:方法和模型發(fā)展[ J].心理科學(xué)進(jìn)展,2014(5):731 ~ 745.

[39] 余偉,陳強(qiáng),陳華.不同環(huán)境政策工具對技術(shù)創(chuàng)新的影響分析——基于2004-2011年我國省級面板數(shù)據(jù)的實(shí)證研究[ J].管理評論,2016(1):53 ~ 61.