疫情影響下云辦公軟件企業盈利能力分析

2022-05-30 01:26:37徐夢輝張鵬

中國集體經濟 2022年30期

徐夢輝 張鵬

摘要:目前我國新冠肺炎疫情防控取得了重大戰略成果,為世界各國提供了寶貴經驗。在疫情防控背景下,云辦公已逐漸成為云時代的辦公新趨勢,辦公軟件企業必將迎來新的機遇和挑戰。文章著眼于云辦公軟件上市公司,以金山辦公為例,選用營業凈利率、成本費用利潤率、凈資產收益等指標分析其盈利情況,將有助于對金山辦公的發展現狀作出客觀評價,對其未來前景作出合理預判。

關鍵詞:云辦公;凈資產收益率;盈利能力

一、緒論

受疫情影響,傳統寫字樓辦公方式受限,許多企業通過遠程溝通、視頻會議、線上銷售等方式復工復產,激發了對云辦公、遠程辦公、協同辦公的需求,大大刺激了辦公軟件等產品的需求,給云辦公軟件企業帶來良好的市場發展機遇。根據《2020年中國辦公軟件產業分析報告-行業運營現狀與發展前景研究》的相關數據顯示,2019年我國辦公軟件市場規模約95億元,同比增長11%。預計2023年,我國辦公軟件市場規模有望逼近150億元。因此,在良好的市場發展機遇下,企業要在云辦公軟件行業保持競爭力,盈利能力是根本,有了強大的根基作為支撐,企業才可以不斷地發展壯大,更好地應對激烈的市場競爭。

作為我國國產辦公軟件企業,北京金山辦公軟件股份有限公司(以下簡稱“金山辦公”)在2011年就押注移動互聯網賽道,率先發布了android版移動產品,搶得市場主動權。產品迭代的領先型加上正確的市場拓展策略,使得金山辦公的移動端產品在國內占據首位,2019年3月月度活躍用戶數超過1.87億,已覆蓋全球超過220個國家和地區,在全球Google Play、中國App Store的辦公軟件應用市場中排名前列,并持續保持領先地位。根據2016~2021年年報數據顯示,金山資產總額和凈利潤逐年上漲,且近六年均保持盈利狀態,未發生虧損,由此可見,金山辦公發展現狀良好。因此,文章以金山辦公作為分析對象,通過對其盈利能力相關指標進行分析研究,對提升其盈利能力,促進其穩定健康發展具有一定的意義。

二、金山辦公盈利能力分析

(一)利潤來源分析

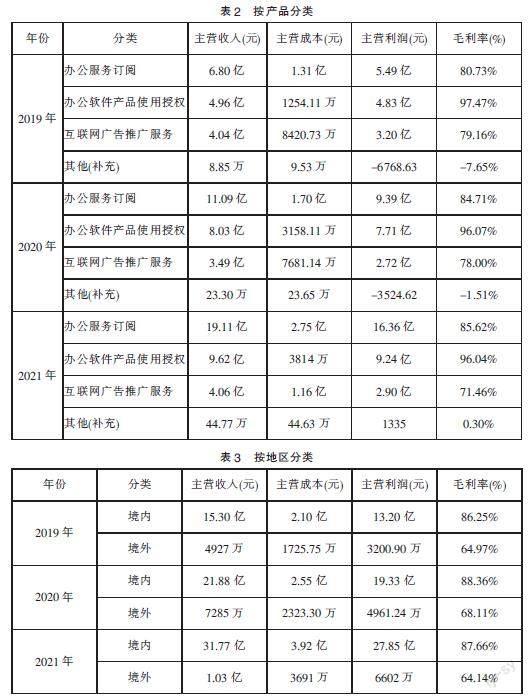

金山辦公于2019年11月18日正式在上交所科創板掛牌交易,2018年及以前年度的分類不夠詳細,所以本部分選取2019~2021年財務數據,從行業、產品、地區三個維度對金山辦公的利潤來源進行分析。從行業維度來看,近三年金山辦公軟件收入占比高達99.99%,2021年軟件收入、成本、利潤分別較2019年增加17.01億元、2.01億元、14.99億元;毛利率較2019年提高1.33%。(見表1)

從產品維度來看,辦公服務訂閱、辦公軟件產品使用授權、互聯網廣告推廣服務三類產品的收入分別較2019年增加12.31億元、4.66億元、0.02億元;成本分別較2019年增加1.44億元、2560萬元、0.32億元;利潤分別較2019年增加10.87億元、4.41億元、8103.63元;毛利率分別較2019年增加4.89%、-1.43%點、-7.7%。(見表2)

從地區維度來看,近三年金山辦公境內收入占比高達96.77%,境內收入、成本、利潤分別較2019年增加16.47億元、1.82億元、14.65億元,毛利率較2019年增加1.41%。(見表3)

以上數據說明金山辦公利潤主要來源于境內的辦公服務訂閱、辦公軟件產品使用授權服務。

(二)盈利指標分析

1. 營業凈利率分析

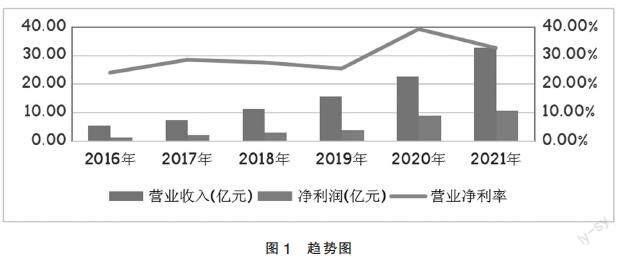

2016~2021年,金山辦公營業收入和凈利潤均呈現逐年上漲趨勢(見圖1)。營業收入環比增幅均在38%以上。凈利潤最為明顯的變動在2020年,2020年的凈利潤較同期增加4.78億元,同比增幅119.2%。因此通過其能在主營業務中獲得十分可觀的利潤可以體現出金山辦公的盈利能力較強。

2. 成本費用利潤率分析

成本費用利潤率作為反映企業生產經營過程中發生的耗費與獲得的收益之間關系的指標。該數值越高,說明企業為取得利潤而付出的代價越小,企業的成本費用控制得就越好,反映企業的盈利能力越好。從表4可以看出,金山辦公近六年的成本費用利潤率整體呈現上漲趨勢,2020年最高。說明金山辦公每付出一元成本費用可獲得的利潤逐漸上漲。

3. 凈資產收益率分析

2016~2021年,金山辦公凈資產收益率呈現先上漲,再下降,后上漲的趨勢(見圖2)。2019年凈資產收益率下降主要因為上市后導致資產總額迅速增加,導致總資產周轉率下降。2020年主要因營業凈利率的上升使得凈資產收益率上升。

下面通過連環替代法,分別替換營業凈利率、總資產周轉率、權益乘數,分析各因素對凈資產收益率的影響,分析凈資產收益率變動的原因。

從表5可以看出,近六年金山辦公的營業凈利率基本呈上升趨勢,營業凈利率與總資產周轉率存在明顯變動,權益乘數雖略有變動但波動不大。其中2019年凈資產收益率變動最為明顯,2019年凈資產收益率下降主要是受總資產周轉率的影響,因為2019年金山辦公上市后資產總額大幅增加,資產總額是2018年的3.2倍,導致總資產周轉率較2018年下降。雖然2019年交易性金融資產較2018年增加55.36億元,金山辦公的投資能力上升,但因營業收入增幅未超過資產增幅,所以導致總資產周轉率下降。一方面,需要繼續挖掘潛力,提高營業收入;另一方面,要重視資產處置問題,提高資產周轉率,最終實現凈資產收益率的提升。2020年凈資產收益率同比上升主要因為營業凈利率上升,說明其營業收入的變化對其盈利能力的影響最大,金山辦公的收益能力在增加。2021年凈資產收益率同比上升主要因總資產周轉率加快、權益乘數增大,說明其資金周轉速度加快,盈利能力逐漸在提升。

三、結語

本文利用金山辦公近六年的財務數據,對其盈利狀況進行分析,發現其近幾年在資產規模及收入規模方面都有較大增長,盈利結構合理,且有很強的穩定性,在國內市場中具有較強的競爭力。通過金山辦公盈利能力分析總結,結合當前辦公軟件市場環境,對金山辦公未來發展提出以下建議。

首先,轉變付費模式,提高營業收入。雖然目前金山辦公WPS軟件的授權在大型企業里具有很高的覆蓋率,但是付費用戶滲透率較低,付費用戶數量較少。金山辦公可以通過不斷開發新功能增加付費用戶數量,建議采用按需付費、階段性使用的付費模式,降低用戶付費的門檻,提高營業收入。其次,擴大國內市場,穩固國民辦公領軍地位。由于微軟在國際上的強勢壟斷地位,金山辦公境外收入占比不到4%,因此如何保持并提高國內市場占用率對金山辦公的發展尤為重要。而且隨著我國企業信息化水平的不斷提升,極大地帶動了云服務使用意愿。金山辦公應該抓住該發展機遇,憑借現有競爭優勢進一步擴大國內市場份額,利用商務合作等途徑與國內主流芯片、操作系統等軟硬件廠商開展合作,加強兼容適配性,鞏固公司在辦公領域龍頭地位。最后,加大研發投入,提高核心競爭力。微軟的易用性和穩定性處于行業領先,為提高競爭力,金山辦公應該持續加大研發投入,利用人工智能技術改善用戶體驗,驅動產品和服務升級,提高用戶辦公效率,增強客戶粘性,擴大市場占有率。

參考文獻:

[1]金姬.牛市之下,科創板開局漂亮[J] .新民周刊,2020(07):42-45.

[2]劉俊顯,賈萬軍.HY公司盈利能力分析——基于杜邦分析法和因素分析法[J].中國管理信息化,2022,25(03):7-9.

[3]顏丹.機構投資者視角下研發投入對企業核心競爭力的影響研究[D].長沙:湖南大學,2018.

(作者單位:徐夢輝,青島海信網絡科技股份有限公司城陽分公司;張鵬,青島海爾智能技術研發有限公司。徐夢輝為通信作者)