貨幣國(guó)際化對(duì)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的影響研究

2022-05-30 10:48:04項(xiàng)圓心,王雪梅

重慶工商大學(xué)學(xué)報(bào)(西部論壇) 2022年4期

項(xiàng)圓心,王雪梅

摘要:金融服務(wù)貿(mào)易不但是服務(wù)貿(mào)易的重要組成部分,而且是國(guó)內(nèi)外要素流動(dòng)和配置的重要渠道,金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的提高有利于國(guó)內(nèi)國(guó)際雙循環(huán)的相互促進(jìn)。人民幣國(guó)際化水平的不斷提升有效促進(jìn)了中國(guó)對(duì)外貿(mào)易的發(fā)展,然而現(xiàn)有文獻(xiàn)缺乏對(duì)貨幣國(guó)際化與金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力之間關(guān)系的經(jīng)驗(yàn)研究。

本文認(rèn)為,一國(guó)的貨幣國(guó)際化水平提高使本國(guó)貨幣在國(guó)際經(jīng)濟(jì)活動(dòng)中的認(rèn)可度增強(qiáng)、使用范圍和領(lǐng)域擴(kuò)大,可以降低其金融服務(wù)貿(mào)易中貨幣兌換產(chǎn)生的顯性交易成本和匯率波動(dòng)帶來(lái)的隱性交易成本,也有助于其國(guó)內(nèi)金融業(yè)發(fā)展質(zhì)量和對(duì)外開(kāi)放水平的提高,進(jìn)而擴(kuò)大金融服務(wù)貿(mào)易的有效需求,并提升和優(yōu)化金融服務(wù)貿(mào)易的供給質(zhì)量和結(jié)構(gòu),從供需兩端發(fā)力提高本國(guó)的金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力;只有當(dāng)貨幣國(guó)際化水平持續(xù)顯著提高時(shí),其金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力促進(jìn)效應(yīng)才會(huì)顯現(xiàn),而金融業(yè)開(kāi)放則會(huì)顯著強(qiáng)化該效應(yīng)。基于貨幣的三大職能構(gòu)建貨幣國(guó)際化水平評(píng)價(jià)指標(biāo)體系,運(yùn)用主成分分析法測(cè)度美元、歐元、英鎊、日元、人民幣、澳元、加元和瑞士法郎等8種貨幣的國(guó)際化水平,進(jìn)而采用2013—2019年的面板數(shù)據(jù)檢驗(yàn)貨幣國(guó)際化水平與金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力之間的關(guān)系,分析結(jié)果顯示:人民幣國(guó)際化水平逐年上升,呈快速發(fā)展趨勢(shì),但仍落后于SDR貨幣籃子中的其他貨幣;樣本國(guó)家(地區(qū))貨幣國(guó)際化水平的提高對(duì)其金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力提升總體上具有顯著的促進(jìn)作用,但這種促進(jìn)作用存在異質(zhì)性,表現(xiàn)為納入SDR貨幣籃子的貨幣國(guó)際化具有顯著的金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力促進(jìn)效應(yīng),而未納入SDR貨幣籃子的貨幣國(guó)際化未產(chǎn)生顯著的金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力促進(jìn)效應(yīng);金融業(yè)FDI對(duì)貨幣國(guó)際化促進(jìn)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力提升具有調(diào)節(jié)作用,表現(xiàn)為金融業(yè)FDI流入規(guī)模的增加會(huì)顯著增強(qiáng)貨幣國(guó)際化的金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力促進(jìn)效應(yīng)。

相比現(xiàn)有文獻(xiàn),本文進(jìn)行了如下拓展和深化:一是從金融服務(wù)貿(mào)易的角度拓展了貨幣國(guó)際化的經(jīng)濟(jì)效應(yīng)研究;二是以當(dāng)前8種主要的國(guó)際貨幣為樣本,實(shí)證分析貨幣國(guó)際化與金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力之間的關(guān)系,并進(jìn)一步檢驗(yàn)其貨幣異質(zhì)性和金融業(yè)FDI的調(diào)節(jié)作用,為貨幣國(guó)際化促進(jìn)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力提升提供了經(jīng)驗(yàn)證據(jù)。

本文驗(yàn)證了貨幣國(guó)際化對(duì)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力提升的促進(jìn)作用,有助于在當(dāng)前復(fù)雜的國(guó)際經(jīng)濟(jì)環(huán)境中加快人民幣國(guó)際化進(jìn)程,并充分發(fā)揮人民幣國(guó)際化對(duì)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力提升的促進(jìn)作用。

關(guān)鍵詞:貨幣國(guó)際化;金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力;SDR貨幣籃子;人民幣國(guó)際化;金融業(yè)FDI

中圖分類(lèi)號(hào):F752;F812.6文獻(xiàn)標(biāo)志碼:A文章編號(hào):1674-8131(2022)04-0041-14

一、引言

經(jīng)濟(jì)社會(huì)現(xiàn)代化發(fā)展使金融成為國(guó)民經(jīng)濟(jì)的“血脈”。金融服務(wù)部門(mén)為借貸雙方提供便利的中介服務(wù),加快金融市場(chǎng)資金流通效率,進(jìn)而改善經(jīng)濟(jì)系統(tǒng)的資金配置,促進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展;同時(shí),金融服務(wù)部門(mén)也是個(gè)人和企業(yè)進(jìn)行多元投資的重要平臺(tái)和渠道,有利于資本的有效配置與投資風(fēng)險(xiǎn)分散;此外,企業(yè)和個(gè)人等微觀經(jīng)濟(jì)主體的經(jīng)濟(jì)活動(dòng)也需要金融服務(wù)部門(mén)的支持和保障。在現(xiàn)代開(kāi)放經(jīng)濟(jì)條件下,金融服務(wù)跨國(guó)交易形成的金融服務(wù)貿(mào)易不但成為服務(wù)貿(mào)易的重要組成部分,而且成為國(guó)內(nèi)外要素流動(dòng)和配置的重要渠道。一個(gè)國(guó)家的金融服務(wù)貿(mào)易發(fā)展水平,不僅體現(xiàn)了其國(guó)內(nèi)金融業(yè)發(fā)展的質(zhì)量,而且在一定程度上反映了其國(guó)內(nèi)循環(huán)與國(guó)際循環(huán)的聯(lián)系狀態(tài)。因此,在新發(fā)展階段構(gòu)建以國(guó)內(nèi)大循環(huán)為主體、國(guó)內(nèi)國(guó)際雙循環(huán)相互促進(jìn)的新發(fā)展格局,不但要積極推動(dòng)國(guó)內(nèi)金融業(yè)的高質(zhì)量發(fā)展,而且要不斷提高金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力,以更好地利用國(guó)際國(guó)內(nèi)兩個(gè)市場(chǎng)、兩種資源,進(jìn)而促進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展。

當(dāng)前,中國(guó)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力相比發(fā)達(dá)國(guó)家還有較大差距,具有巨大的提升空間。世界貿(mào)易組織(World Trade Organization,WTO)的數(shù)據(jù)顯示,2020年,中國(guó)金融服務(wù)貿(mào)易出口42.68億美元,進(jìn)口31.74億美元,進(jìn)出口總額同比增長(zhǎng)16.8%,但國(guó)際市場(chǎng)占有率僅為0.79%。同年,美國(guó)金融服務(wù)貿(mào)易出口1 443.43億美元,進(jìn)口422.56億美元,國(guó)際市場(chǎng)占有率達(dá)26.75%;日本金融服務(wù)貿(mào)易出口157.15億美元,進(jìn)口106.38億美元,國(guó)際市場(chǎng)占有率為2.9%。雖然目前中國(guó)金融服務(wù)貿(mào)易的國(guó)際市場(chǎng)占有率低,但增長(zhǎng)速度快,進(jìn)出口結(jié)構(gòu)合理,發(fā)展?jié)摿薮蟆=鹑诜?wù)貿(mào)易競(jìng)爭(zhēng)力的影響因素眾多,加上世界百年未有之大變局下的不穩(wěn)定不確定因素增多,因此需要深入細(xì)致地研究影響金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的各種因素,進(jìn)而采取積極應(yīng)對(duì)措施,助力金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的快速提升。

目前,國(guó)內(nèi)關(guān)于中國(guó)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的研究主要集中于以下兩個(gè)方面:其一,基于多種指標(biāo)評(píng)價(jià)中國(guó)的金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力,并與其他國(guó)家和地區(qū)進(jìn)行比較。王靜(2008)的分析表明,美國(guó)的金融服務(wù)貿(mào)易已進(jìn)入成熟和穩(wěn)定發(fā)展階段,而中國(guó)的金融服務(wù)貿(mào)易處于波動(dòng)上升的狀態(tài)中,競(jìng)爭(zhēng)力遠(yuǎn)低于美國(guó)[1]。黃滿(mǎn)盈和鄧曉虹(2010)基于跨境交付和商業(yè)存在兩種模式比較18個(gè)經(jīng)濟(jì)體的金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力,發(fā)現(xiàn)中國(guó)在跨境支付方面的競(jìng)爭(zhēng)力較弱,而在商業(yè)存在方面的競(jìng)爭(zhēng)力較強(qiáng),但仍與發(fā)達(dá)經(jīng)濟(jì)體有較大差距[2]。王曉丹和楊薇(2012)比較了中國(guó)和韓國(guó)金融服務(wù)貿(mào)易的競(jìng)爭(zhēng)優(yōu)勢(shì)指數(shù)、顯示性比較優(yōu)勢(shì)指數(shù)、國(guó)際市場(chǎng)占有率指數(shù),結(jié)果顯示中國(guó)金融服務(wù)貿(mào)易發(fā)展長(zhǎng)期滯后,盡管增速加快,但仍與韓國(guó)有明顯差距[3]。肖德和李坤(2016)的研究也表明,中國(guó)金融服務(wù)貿(mào)易無(wú)論是規(guī)模還是競(jìng)爭(zhēng)力總體上均偏低[4]。其二,探究影響中國(guó)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的主要因素。黃滿(mǎn)盈和鄧曉虹(2011)、康增奎(2017)等分析發(fā)現(xiàn),中國(guó)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力受到要素條件(資本、人力、技術(shù)等)、需求條件、相關(guān)(支持)產(chǎn)業(yè)、企業(yè)組織、戰(zhàn)略和競(jìng)爭(zhēng)、政府作用和機(jī)遇等眾多因素的影響[5-6]。王麗榮等(2016)基于VAR模型分析發(fā)現(xiàn),在諸多影響中國(guó)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的因素中,金融服務(wù)貿(mào)易開(kāi)放度的沖擊力最大[7]。劉東強(qiáng)(2019)的研究表明,中國(guó)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力與國(guó)內(nèi)生產(chǎn)總值、外商投資流入以及貨幣供應(yīng)量之間存在長(zhǎng)期均衡關(guān)系,短期內(nèi)的影響則存在滯后性[8]。此外,隨著金融市場(chǎng)開(kāi)放程度的提高,對(duì)外開(kāi)放對(duì)中國(guó)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的影響也日益受到關(guān)注。賈憲軍等(2019)研究發(fā)現(xiàn),金融開(kāi)放可以通過(guò)擴(kuò)大金融服務(wù)貿(mào)易出口規(guī)模顯著提升金融服務(wù)貿(mào)易國(guó)際競(jìng)爭(zhēng)力,還可以避免貿(mào)易摩擦對(duì)雙邊經(jīng)濟(jì)造成的沖擊[9]。

近年來(lái),隨著“逆全球化”和新貿(mào)易保護(hù)主義的滋生和蔓延,中國(guó)的對(duì)外貿(mào)易發(fā)展面臨重大挑戰(zhàn)。貨幣作為國(guó)際貿(mào)易支付媒介,其國(guó)際化在推動(dòng)貿(mào)易發(fā)展、減少貿(mào)易不確定性中發(fā)揮著重要作用。那么,在國(guó)際經(jīng)濟(jì)實(shí)踐中,一國(guó)的貨幣國(guó)際化水平與其金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力是否具有顯著的相關(guān)性?從已有研究來(lái)看,鮮有文獻(xiàn)對(duì)此進(jìn)行深入探討。當(dāng)前,相關(guān)研究對(duì)人民幣國(guó)際化的經(jīng)驗(yàn)分析,主要集中于對(duì)人民幣國(guó)際化水平的測(cè)度和分析貨幣國(guó)際化對(duì)進(jìn)出口貿(mào)易的影響等方面。彭紅楓和譚小玉(2017)基于貨幣三大職能,運(yùn)用主成分分析法構(gòu)建貨幣國(guó)際化水平的總量指數(shù)(TCII),并進(jìn)一步分解出絕對(duì)指數(shù)(ACII)和相對(duì)指數(shù)(RCII),分析發(fā)現(xiàn)人民幣國(guó)際化水平遠(yuǎn)低于美元和歐元,但發(fā)展趨勢(shì)良好[10]。沙文兵等(2020)基于主成分分析法對(duì)人民幣國(guó)際化水平進(jìn)行測(cè)度,認(rèn)為人民幣國(guó)際化水平的提升主要由交易媒介職能驅(qū)動(dòng)[11]。Gagnon和Troutman(2014)研究表明,人民幣國(guó)際化和進(jìn)出口貿(mào)易之間存在相輔相成的關(guān)系,既相互促進(jìn),又相互制衡[12]。何平和鐘紅(2014)指出,貨幣國(guó)際化程度的提升會(huì)推動(dòng)本國(guó)對(duì)外貿(mào)易的發(fā)展[13]。馬德功和曹文婷(2018)基于VAR模型研究人民幣國(guó)際化與中國(guó)貿(mào)易競(jìng)爭(zhēng)力之間的長(zhǎng)期關(guān)系,結(jié)果顯示,人民幣結(jié)算規(guī)模的擴(kuò)大和離岸市場(chǎng)的發(fā)展有助于提高中國(guó)的貿(mào)易競(jìng)爭(zhēng)力,但人民幣直接投資(無(wú)論是投資流入還是對(duì)外直接投資)對(duì)貿(mào)易競(jìng)爭(zhēng)力有負(fù)向影響[14]。

綜合來(lái)看,現(xiàn)有關(guān)于金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的影響因素研究尚未關(guān)注到貨幣國(guó)際化的作用,而關(guān)于貨幣國(guó)際化對(duì)貿(mào)易競(jìng)爭(zhēng)力的影響研究則集中于貨物貿(mào)易或服務(wù)貿(mào)易層面,并未深入探討貨幣國(guó)際化對(duì)金融服務(wù)貿(mào)易的影響。同時(shí),關(guān)于貨幣國(guó)際化影響貿(mào)易競(jìng)爭(zhēng)力的經(jīng)驗(yàn)分析大多將重點(diǎn)放在對(duì)貿(mào)易競(jìng)爭(zhēng)力的測(cè)算上,忽視對(duì)貨幣國(guó)際化水平的測(cè)度,往往用貨幣三大職能中的某一職能進(jìn)行替代,例如使用國(guó)際貿(mào)易結(jié)算中的貨幣份額作為貨幣國(guó)際化水平的代理變量。有鑒于此,本文在已有研究的基礎(chǔ)上,從金融服務(wù)貿(mào)易視角研究貨幣國(guó)際化的經(jīng)濟(jì)效應(yīng),并綜合以往文獻(xiàn)對(duì)貨幣國(guó)際化的測(cè)度方法,根據(jù)貨幣三大職能構(gòu)建貨幣國(guó)際化水平評(píng)價(jià)指標(biāo)體系,進(jìn)而以美元、人民幣等8種貨幣為樣本進(jìn)行實(shí)證檢驗(yàn),以期能夠驗(yàn)證貨幣國(guó)際化對(duì)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力提升的促進(jìn)作用,并為進(jìn)一步促進(jìn)人民幣國(guó)際化和金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力提升提供經(jīng)驗(yàn)借鑒和政策啟示。

二、理論分析與研究假說(shuō)

貨幣分別在官方和私人層面上具有交換媒介、計(jì)價(jià)單位和價(jià)值儲(chǔ)藏等職能,貨幣國(guó)際化將在國(guó)內(nèi)行使職能的貨幣推廣至國(guó)際層面(雷達(dá) 等,2019)[15],進(jìn)而有利于消除供需兩端制約金融服務(wù)貿(mào)易發(fā)展的障礙。一國(guó)貨幣國(guó)際化水平的提高不僅可以直接降低其金融服務(wù)貿(mào)易的顯性交易成本,還可以減少匯率波動(dòng)帶來(lái)的隱性成本,從而擴(kuò)大金融服務(wù)貿(mào)易的有效需求;同時(shí),貨幣國(guó)際化水平提升也會(huì)帶動(dòng)著跨境金融服務(wù)業(yè)務(wù)的發(fā)展以及金融服務(wù)產(chǎn)品種類(lèi)的增多,使得金融服務(wù)供給質(zhì)量不斷提高。

第一,降低交易成本。在金融服務(wù)貿(mào)易中,交易雙方貨幣種類(lèi)的差異往往會(huì)帶來(lái)額外的交易成本,這種額外交易成本不僅包含金融服務(wù)的貨幣兌換成本,還包含貨幣兌換的程序和時(shí)間成本,而貨幣國(guó)際化則會(huì)減少金融服務(wù)貿(mào)易中的交易程序,節(jié)約兌換成本和時(shí)間成本,進(jìn)而提高金融服務(wù)供需雙方的交易意愿。以境外消費(fèi)為例,當(dāng)消費(fèi)者在國(guó)外購(gòu)買(mǎi)金融服務(wù)時(shí),先要將本幣兌換成美元進(jìn)行交易,若金融服務(wù)提供者不接受美元,則還需要再次將美元兌換成供給者所在國(guó)貨幣,一次交易就進(jìn)行兩次貨幣兌換,大大增加了金融服務(wù)貿(mào)易的時(shí)間成本;若貨幣兌換還存在手續(xù)費(fèi)和其他費(fèi)用,則會(huì)進(jìn)一步降低消費(fèi)者的交易意愿。貨幣國(guó)際化會(huì)提高本幣在其他國(guó)家和地區(qū)的認(rèn)可度,擴(kuò)大本幣使用范圍和領(lǐng)域,減少金融服務(wù)跨境交易中的貨幣兌換程序,為金融服務(wù)貿(mào)易創(chuàng)造更便利的條件。就人民幣而言,中國(guó)人民銀行發(fā)布的《2020年人民幣國(guó)際化報(bào)告》指出:近年來(lái),人民幣在周邊國(guó)家及“一帶一路”沿線國(guó)家受到廣泛認(rèn)可,使用率不斷提高;2019年,中國(guó)與周邊國(guó)家跨境人民幣結(jié)算金額約3.6萬(wàn)億元,同比增長(zhǎng)18.5%;同時(shí),人民幣已與新加坡元、馬來(lái)西亞林吉特、泰銖等實(shí)現(xiàn)直接交易,大大減少了跨境金融服務(wù)貿(mào)易的交易成本。

第二,規(guī)避匯率波動(dòng)風(fēng)險(xiǎn)。金融服務(wù)貿(mào)易過(guò)程中的貨幣兌換與匯率緊密相關(guān),而匯率市場(chǎng)瞬息萬(wàn)變,存在較高的風(fēng)險(xiǎn)。當(dāng)消費(fèi)者在境外購(gòu)買(mǎi)金融服務(wù)時(shí),在外幣標(biāo)價(jià)一定的情況下,本幣貶值就會(huì)給消費(fèi)者帶來(lái)額外損失。貨幣國(guó)際化使其國(guó)際認(rèn)可度提高,直接交付的實(shí)現(xiàn)有助于規(guī)避外匯市場(chǎng)匯率波動(dòng)的風(fēng)險(xiǎn),減少金融服務(wù)跨境交易的不確定性。相比傳統(tǒng)服務(wù)貿(mào)易,匯率波動(dòng)風(fēng)險(xiǎn)對(duì)金融服務(wù)貿(mào)易的影響更大。戴翔和張二震(2014)研究發(fā)現(xiàn),人民幣實(shí)際有效匯率波動(dòng)對(duì)中國(guó)新型服務(wù)貿(mào)易(包括金融服務(wù)和保險(xiǎn)服務(wù))出口的負(fù)向影響遠(yuǎn)大于對(duì)傳統(tǒng)服務(wù)貿(mào)易的負(fù)向影響[16]。提高貨幣國(guó)際影響力不僅可以直接減少金融服務(wù)貿(mào)易的顯性交易成本,還可以通過(guò)規(guī)避匯率波動(dòng)風(fēng)險(xiǎn)降低隱性交易成本,進(jìn)而增強(qiáng)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力。

第三,提高金融服務(wù)供給質(zhì)量。一國(guó)貨幣國(guó)際化水平的上升往往伴隨著其金融業(yè)發(fā)展水平和開(kāi)放程度的提高。境外消費(fèi)者金融服務(wù)需求的增加會(huì)帶動(dòng)國(guó)內(nèi)金融業(yè)的發(fā)展,不但促進(jìn)金融服務(wù)產(chǎn)品的供給種類(lèi)和規(guī)模增加,而且有利于金融服務(wù)質(zhì)量的提高。同時(shí),貨幣國(guó)際化也有利于金融服務(wù)提供者到國(guó)外發(fā)展,通過(guò)為東道國(guó)消費(fèi)者提供多元化高質(zhì)量的金融服務(wù)提高金融服務(wù)貿(mào)易國(guó)際競(jìng)爭(zhēng)力。比如,當(dāng)本幣具有較高的國(guó)際化水平時(shí),銀行等金融機(jī)構(gòu)在國(guó)外建立的分支機(jī)構(gòu)向當(dāng)?shù)叵M(fèi)者提供金融服務(wù)就無(wú)需通過(guò)第三方中介貨幣,進(jìn)而推動(dòng)金融服務(wù)跨境供給的多樣化和便利化,促進(jìn)金融服務(wù)貿(mào)易的高質(zhì)量發(fā)展。

基于上述分析,本文提出研究假說(shuō)H1:一國(guó)的貨幣國(guó)際化水平提高會(huì)增強(qiáng)其金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力。

如上所述,貨幣國(guó)際化對(duì)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的促進(jìn)作用主要是通過(guò)提高貨幣在國(guó)際金融服務(wù)交易中的認(rèn)可度和使用范圍來(lái)實(shí)現(xiàn)的,因而只有當(dāng)貨幣國(guó)際化水平持續(xù)顯著提高時(shí),其金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力促進(jìn)效應(yīng)才會(huì)顯現(xiàn)。而在現(xiàn)實(shí)國(guó)際經(jīng)濟(jì)活動(dòng)中,不同貨幣的國(guó)際化水平差異巨大,貨幣國(guó)際化的金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力促進(jìn)效應(yīng)可能表現(xiàn)出顯著的異質(zhì)性。因此,有必要區(qū)分不同類(lèi)型的貨幣進(jìn)行進(jìn)一步的異質(zhì)性探究。這里,主要基于“特別提款權(quán)(Special Drawing Right,SDR)貨幣籃子”進(jìn)行簡(jiǎn)要分析。SDR是由IMF創(chuàng)立的一種國(guó)際性?xún)?chǔ)備資產(chǎn)和計(jì)價(jià)單位,亦稱(chēng)“紙黃金”,可同黃金一樣充當(dāng)國(guó)際儲(chǔ)備資產(chǎn)。被納入SDR貨幣籃子的貨幣是國(guó)際公認(rèn)的儲(chǔ)備貨幣,具有較高的國(guó)際化水平,往往在國(guó)際貿(mào)易中被廣泛使用,在外匯交易中占有重要的地位。根據(jù)國(guó)際資金清算系統(tǒng)(Society for Worldwide Interbank Financial Telecommunications,SWIFT)中的人民幣追蹤報(bào)告(RMB Tracker Report),納入SDR貨幣籃子的美元、歐元、英鎊、日元和人民幣在全球國(guó)際貿(mào)易結(jié)算中的份額達(dá)到86.36%。同時(shí),貨幣被入SDR貨幣籃子的國(guó)家和地區(qū)也是全球經(jīng)濟(jì)貿(mào)易中重要的經(jīng)濟(jì)體。因此,對(duì)是否納入SDR貨幣籃子的貨幣進(jìn)行異質(zhì)性研究具有較好的代表性。

納入SDR貨幣籃子的貨幣在國(guó)際支付中較高的份額決定了其在國(guó)際貿(mào)易中發(fā)揮著不可替代的作用,這種作用又會(huì)進(jìn)一步促進(jìn)其國(guó)際化水平的提高;而未納入SDR貨幣籃子的貨幣在國(guó)際經(jīng)濟(jì)交往中使用的范圍和規(guī)模則受到限制,其國(guó)際化水平的提高較為困難。因此,在其他條件相似的情況下,納入SDR貨幣籃子的貨幣在提高國(guó)際化水平方面具有顯著優(yōu)勢(shì),進(jìn)而使貨幣國(guó)際化對(duì)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的促進(jìn)作用得以有效發(fā)揮。而未納入SDR貨幣籃子的貨幣的國(guó)際化水平提升緩慢甚至下降,導(dǎo)致其對(duì)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的促進(jìn)作用可能難以實(shí)現(xiàn)。以人民幣為例,2016年10月1日,人民幣正式納入SDR貨幣籃子,與美元、歐元、日元和英鎊共同構(gòu)成全新的SDR貨幣籃子。從本文的測(cè)算結(jié)果來(lái)看,人民幣國(guó)際化水平持續(xù)提升,到2019達(dá)到5.38;而未納入SDR貨幣籃子的貨幣國(guó)際化水平最高的僅為2.42,其中,一些發(fā)展起步較早的發(fā)達(dá)國(guó)家的貨幣國(guó)際化水平也處于長(zhǎng)期停滯甚至略有下降的狀態(tài)。

基于上述分析,本文提出研究假說(shuō)H2:不同貨幣的國(guó)際化對(duì)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的促進(jìn)效應(yīng)具有異質(zhì)性,表現(xiàn)為納入SDR貨幣籃子的貨幣該效應(yīng)顯著,而未納入SDR貨幣籃子的貨幣該效應(yīng)不顯著。

相關(guān)研究發(fā)現(xiàn),一國(guó)金融業(yè)的對(duì)外開(kāi)放程度是影響其金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的重要因素。從本文的樣本數(shù)據(jù)分析來(lái)看,各國(guó)(地區(qū))的金融業(yè)外商直接投資(Foreign Direct Investment,F(xiàn)DI)流入規(guī)模存在較大差距,且在時(shí)間趨勢(shì)上也具有較大的波動(dòng)性。金融業(yè)FDI的流入會(huì)直接增加金融服務(wù)貿(mào)易的業(yè)務(wù)量,也會(huì)提高流入國(guó)貨幣在國(guó)際結(jié)算中的使用頻次,進(jìn)而提高該國(guó)金融服務(wù)貿(mào)易的國(guó)際市場(chǎng)占有率,并促使貨幣國(guó)際化更好地發(fā)揮促進(jìn)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力提升的作用。同時(shí),金融業(yè)FDI的流入不僅為流入國(guó)金融業(yè)帶來(lái)更多的就業(yè)機(jī)會(huì),還會(huì)通過(guò)知識(shí)溢出效應(yīng)帶來(lái)先進(jìn)技術(shù)和管理經(jīng)驗(yàn),從而推動(dòng)流入國(guó)金融體系的完善與發(fā)展,增強(qiáng)其金融業(yè)的核心競(jìng)爭(zhēng)力,促進(jìn)金融服務(wù)貿(mào)易的高質(zhì)量發(fā)展。

基于上述分析,本文提出研究假說(shuō)H3:金融業(yè)開(kāi)放對(duì)貨幣國(guó)際化促進(jìn)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力提升具有調(diào)節(jié)作用,表現(xiàn)為金融業(yè)FDI流入的增加會(huì)強(qiáng)化貨幣國(guó)際化對(duì)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力提升的促進(jìn)效應(yīng)。

三、實(shí)證分析設(shè)計(jì)

1.模型構(gòu)建與變量選擇

為實(shí)證檢驗(yàn)一個(gè)國(guó)家或地區(qū)貨幣國(guó)際化水平對(duì)其金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的影響,本文構(gòu)建基準(zhǔn)模型(1):

FMSit=C+αInterit+βControlit+St+θi+εit

其中,被解釋變量FMSit為i國(guó)(地區(qū)) t年的“金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力”,C為常數(shù)項(xiàng),核心解釋變量Interit為i國(guó)(地區(qū)) t年的“貨幣國(guó)際化水平”,Controlit為控制變量集,St代表時(shí)間固定效應(yīng),θi代表個(gè)體固定效應(yīng),εit為隨機(jī)擾動(dòng)項(xiàng)。

(1)被解釋變量“金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力”。一國(guó)金融服務(wù)貿(mào)易出口額在世界金融服務(wù)貿(mào)易出口總額中占有的份額可以反映其金融服務(wù)貿(mào)易在國(guó)際市場(chǎng)中的競(jìng)爭(zhēng)地位,因此本文借鑒王曉丹和楊薇(2012)的方法[3],用樣本國(guó)家(地區(qū))金融服務(wù)出口的國(guó)際市場(chǎng)占有率來(lái)衡量其金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力。具體計(jì)算公式為:FMSi=FEXiFEXw。其中,F(xiàn)EXi為i國(guó)(地區(qū))金融服務(wù)貿(mào)易出口額,F(xiàn)EXw為世界金融服務(wù)貿(mào)易出口總額。

(2)核心解釋變量“貨幣國(guó)際化水平”。參照彭紅楓和譚小玉(2017)、沙文兵等(2020)做法[10-11],依據(jù)貨幣三大職能選取5個(gè)基礎(chǔ)指標(biāo),進(jìn)而測(cè)算出樣本貨幣的國(guó)際化水平(具體方法和測(cè)算結(jié)果見(jiàn)后文)。

(3)控制變量。基于相關(guān)研究成果和數(shù)據(jù)可獲得性,本文選取以下6個(gè)控制變量:一是“經(jīng)濟(jì)發(fā)展水平”,采用樣本國(guó)家(地區(qū))的國(guó)內(nèi)生產(chǎn)總值(GDP)占世界GDP總量的比重來(lái)衡量。經(jīng)濟(jì)基礎(chǔ)是金融服務(wù)貿(mào)易發(fā)展的前提,一國(guó)的經(jīng)濟(jì)發(fā)展水平越高往往金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力也越強(qiáng)。二是“金融業(yè)FDI流入規(guī)模”,采用樣本國(guó)家(地區(qū))金融業(yè)FDI流入額占其GDP的比重來(lái)衡量。金融業(yè)FDI流入規(guī)模可以反映一國(guó)金融業(yè)和金融服務(wù)貿(mào)易發(fā)展程度以及對(duì)國(guó)際資本的吸引力,也可以為金融服務(wù)貿(mào)易發(fā)展提供直接的資金來(lái)源。三是“金融業(yè)勞動(dòng)力規(guī)模”,采用樣本國(guó)家(地區(qū))金融業(yè)從業(yè)人數(shù)占其總就業(yè)人數(shù)的比重來(lái)衡量。人力資本是影響金融服務(wù)貿(mào)易發(fā)展的重要生產(chǎn)要素。四是“貨物貿(mào)易規(guī)模”,采用樣本國(guó)家(地區(qū))貨物貿(mào)易進(jìn)出口總額占世界貨物貿(mào)易進(jìn)出口總額的比重來(lái)衡量。金融服務(wù)貿(mào)易與貨物貿(mào)易密不可分,貨物貿(mào)易往往會(huì)帶動(dòng)與之相關(guān)的金融服務(wù)貿(mào)易發(fā)展。五是“金融服務(wù)對(duì)外開(kāi)放度”,采用樣本國(guó)家(地區(qū))金融服務(wù)貿(mào)易進(jìn)出口總額與其GDP之比來(lái)衡量。不同國(guó)家金融服務(wù)的發(fā)展水平和階段各不相同,金融服務(wù)的對(duì)外開(kāi)放程度也不同,金融服務(wù)開(kāi)放程度越高的國(guó)家通常越會(huì)積極地參與國(guó)際金融服務(wù)貿(mào)易。六是“金融業(yè)發(fā)展水平”,采用樣本國(guó)家(地區(qū))金融業(yè)增加值占其GDP的比重來(lái)衡量。國(guó)家間的金融服務(wù)貿(mào)易往往需要通過(guò)金融機(jī)構(gòu)來(lái)實(shí)現(xiàn),金融業(yè)的高質(zhì)量發(fā)展可以有效提高金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力。

2.數(shù)據(jù)來(lái)源與描述性統(tǒng)計(jì)

結(jié)合世界主要貨幣數(shù)據(jù)的可得性,本文選取美元、歐元、英鎊、日元、人民幣、澳元、加元和瑞士法郎等8種主要貨幣作為研究對(duì)象,相應(yīng)的采用美國(guó)、歐元區(qū) 本文的歐元區(qū)包括19個(gè)樣本國(guó)家:德國(guó)、法國(guó)、意大利、荷蘭、比利時(shí)、盧森堡、愛(ài)爾蘭、西班牙、葡萄牙、奧地利、芬蘭、立陶宛、拉脫維亞、愛(ài)沙尼亞、斯洛伐克、斯洛文尼亞、希臘、馬耳他和塞浦路斯。歐元區(qū)的金融業(yè)FDI和金融業(yè)增加值數(shù)據(jù)從OECD直接獲取,GDP、貨物貿(mào)易總額、金融服務(wù)貿(mào)易進(jìn)出口總額及金融業(yè)勞動(dòng)力數(shù)據(jù)按樣本國(guó)的總和計(jì)算。、英國(guó)、日本、中國(guó)、澳大利亞、加拿大以及瑞士等8個(gè)國(guó)家和地區(qū)的數(shù)據(jù)進(jìn)行實(shí)證分析,研究的樣本期為2013—2019年。核心解釋變量“貨幣國(guó)際化水平”測(cè)度的數(shù)據(jù)來(lái)源見(jiàn)后文,其他變量的測(cè)算數(shù)據(jù)來(lái)源于世界銀行的Global Economic Monitor數(shù)據(jù)庫(kù)、經(jīng)濟(jì)合作與發(fā)展組織(Organization for Economic Co-operation and Development,OECD)、世界貿(mào)易組織(World Trade Organization,WTO)、國(guó)際勞工組織(International Labor Organization,ILO)等,主要變量的描述性統(tǒng)計(jì)結(jié)果見(jiàn)表1。

四、樣本貨幣的國(guó)際化水平評(píng)價(jià)

1.貨幣國(guó)際化水平評(píng)價(jià)方法與數(shù)據(jù)選取

貨幣在經(jīng)濟(jì)系統(tǒng)中主要發(fā)揮著三種職能:交換媒介、計(jì)價(jià)單位和價(jià)值儲(chǔ)藏。一國(guó)貨幣的國(guó)際化水平與其在官方或私人國(guó)際交易中實(shí)現(xiàn)這三種職能的程度相關(guān)(彭紅楓 等,2017;沙文兵 等,2020)[10-11]。因此,本文建立貨幣國(guó)際化水平評(píng)價(jià)的三級(jí)指標(biāo)體系:一級(jí)指標(biāo)為貨幣的三大職能,二級(jí)指標(biāo)劃分官方與私人部門(mén),三級(jí)指標(biāo)為每個(gè)細(xì)化部門(mén)的具體指標(biāo)。借鑒彭紅楓和譚小玉(2017)的研究[10],選取“全球外匯交易中的貨幣份額”和“國(guó)際貿(mào)易結(jié)算中的貨幣份額”“對(duì)外直接投資中的貨幣份額”來(lái)反映貨幣的交換媒介職能,但對(duì)外直接投資中的貨幣份額會(huì)高估非美元貨幣在全球?qū)ν庵苯油顿Y中的份額(沙文兵 等,2020)[11],因此刪除這一指標(biāo);選取“匯率釘住國(guó)家的數(shù)量占比”和“國(guó)際債券發(fā)行中的貨幣份額”來(lái)反映貨幣的計(jì)價(jià)單位職能,但無(wú)法獲取匯率釘住國(guó)家的數(shù)量數(shù)據(jù);選取“外匯儲(chǔ)備中的貨幣份額”和“對(duì)外信貸中的貨幣份額”來(lái)反映貨幣的價(jià)值儲(chǔ)藏職能。

結(jié)合世界主要貨幣的相關(guān)數(shù)據(jù)可得性,本文選取美元、歐元、英鎊、日元、人民幣、澳元、加元和瑞士法郎等8種主要貨幣作為研究對(duì)象。數(shù)據(jù)主要來(lái)源于國(guó)際清算銀行(Bank for International Settlements,BIS)、SWIFT和國(guó)際貨幣基金組織(International Monetary Fund,IMF)。由于SWIFT中的RMB Tracker Report從2013年開(kāi)始公布數(shù)據(jù),因此本文研究的樣本期為2013年第1季度至2019年第4季度,樣本頻率為季頻。其中, BIS每3年公布一次全球外匯交易的貨幣份額,鑒于該數(shù)據(jù)整體呈線性趨勢(shì),本文先采用線性插值法對(duì)缺失數(shù)據(jù)進(jìn)行補(bǔ)齊,再使用quadratic-match法將年度數(shù)據(jù)轉(zhuǎn)化為季度數(shù)據(jù)。國(guó)際貿(mào)易結(jié)算中的貨幣份額數(shù)據(jù)為月度數(shù)據(jù),本文采用三個(gè)月的平均值代表季度值,少數(shù)缺失的數(shù)據(jù)同樣采用線性插值法進(jìn)行補(bǔ)齊。其他變量的季度數(shù)據(jù)均可直接獲取。其中,歐元的數(shù)據(jù)從BIS、IMF和SWIFT上直接獲取。

基于面板數(shù)據(jù)集,本文運(yùn)用主成分分析法測(cè)度8種貨幣的國(guó)際化水平指數(shù)。參考Chen和Woo(2010)的研究[17],假設(shè):有N個(gè)代表國(guó)際貨幣職能的指標(biāo),時(shí)間維度為T(mén),設(shè)計(jì)陣為XT×N,指標(biāo)序列的協(xié)方差矩陣為CN×N,CN×N的第k個(gè)特征值為λk,特征向量為βkN。主成分分析提取的主成分可表示為:Pk=XT×NβkN,且λk=VAR(Pk)。貨幣國(guó)際化水平指數(shù)構(gòu)建方程為:Inter=∑NkλkPk∑Nkλk=∑Nk=1∑Nl=1λkβklxl∑Nkλk=∑Nl=1ωlxl。其中,xl表示矩陣XT×N的第l列,則l指標(biāo)的最終權(quán)重為:ωl=∑Nk=1λkβkl∑Nk=1λk。據(jù)此計(jì)算出各指標(biāo)的權(quán)重(見(jiàn)表2)。其中,“國(guó)際貿(mào)易結(jié)算中的貨幣份額”指標(biāo)的權(quán)重最大,表明SWIFT報(bào)告中以人民幣在國(guó)際貿(mào)易結(jié)算中的貨幣份額衡量人民幣國(guó)際化水平具有一定合理性,也有學(xué)者選取該指標(biāo)代表人民幣國(guó)際化水平(馬德功 等,2018)[14];“全球外匯交易中的貨幣份額”“全球外匯儲(chǔ)備中的貨幣份額”“全球?qū)ν庑刨J中的貨幣份額”的權(quán)重均也超過(guò)20%,有些研究將這些指標(biāo)作為貨幣國(guó)際化的代理變量(程貴 等,2020;段世德 等,2020)[18-19];權(quán)重最小的指標(biāo)是“國(guó)際債券發(fā)行中的貨幣份額”。

2.樣本貨幣的國(guó)際化水平比較

依據(jù)指標(biāo)權(quán)重,加權(quán)計(jì)算出8種貨幣國(guó)際化水平的季度數(shù)據(jù)。由于美元和歐元的國(guó)際化水平明顯高于其他6種樣本貨幣,為便于觀察各貨幣國(guó)際化水平的變動(dòng)趨勢(shì),分別用圖1和圖2進(jìn)行展示。從圖中變動(dòng)趨勢(shì)可以看出,2013—2019年,人民幣和美元的國(guó)際化水平呈現(xiàn)明顯上升趨勢(shì)。美元始終是國(guó)際化水平最高的貨幣,歐元的國(guó)際化水平在2013—2015年間有所下降,此后逐步回升,至2019年末達(dá)到2014年的水平,但仍低于2013年初的水平。人民幣的國(guó)際化水平在2013年初與澳元、加元及瑞郎的國(guó)際化水平相近,到2019年已遠(yuǎn)超這三種貨幣,與英鎊和日元處于同一水平段。可見(jiàn),人民幣在國(guó)際經(jīng)濟(jì)中的認(rèn)可度和接受度不斷提高,但與美元和歐元的國(guó)際化水平仍有較大差距。

為便于直觀分析,采用彭紅楓和譚小玉(2017)的方法[10],對(duì)季度數(shù)據(jù)取平均再乘以100得到年度貨幣國(guó)際化水平,具體數(shù)值見(jiàn)表3。樣本期內(nèi),美元的國(guó)際化水平持續(xù)上升,并始終保持世界第一的位置,這是由美國(guó)的經(jīng)濟(jì)實(shí)力和金融市場(chǎng)發(fā)展水平?jīng)Q定的;歐元的國(guó)際化水平呈波動(dòng)下降趨勢(shì),盡管仍處于世界第二的位置,但歐洲債務(wù)危機(jī)后其國(guó)際影響力明顯下降;英鎊、日元、澳元、加元和瑞士法郎總體波動(dòng)較小,國(guó)際地位并未發(fā)生較大變化;人民幣的國(guó)際化水平提升迅速,從2013年的3.07不斷上升,2019年達(dá)到5.38,超過(guò)澳元、加元和瑞士法郎,逐步進(jìn)入與英鎊和日元相近的第二梯隊(duì)。人民幣國(guó)際地位的提升與中國(guó)經(jīng)濟(jì)飛速發(fā)展和金融業(yè)開(kāi)放程度擴(kuò)大是密不可分的,盡管與美元和歐元仍有一定差距,但隨著中國(guó)經(jīng)濟(jì)步入新發(fā)展階段,人民幣國(guó)際化水平提升潛力巨大。

五、實(shí)證檢驗(yàn)結(jié)果

1.基準(zhǔn)模型回歸分析

為避免非平穩(wěn)數(shù)據(jù)造成的偽回歸問(wèn)題,本文分別采用LLC、HT、Breitung、IPS等方法對(duì)所有序列進(jìn)行平穩(wěn)性檢驗(yàn),檢驗(yàn)結(jié)果顯示所有序列均不存在單位根(檢驗(yàn)結(jié)果略,備索)。對(duì)于面板數(shù)據(jù)可能存在的組間異方差、組內(nèi)自相關(guān)和組間同期相關(guān)等問(wèn)題,本文采用沃爾德檢驗(yàn)(Wald Test)驗(yàn)證是否存在組間異方差和組內(nèi)自相關(guān),并運(yùn)用Breusch-Pagan LM檢驗(yàn)驗(yàn)證是否存在組間同期相關(guān),檢驗(yàn)結(jié)果顯示(見(jiàn)表4):拒絕“同方差”和“不存在組間同期相關(guān)”的原假設(shè),不拒絕“不存在組內(nèi)自相關(guān)”的原假設(shè),故樣本數(shù)據(jù)存在組間異方差和組間同期相關(guān)。此外,豪斯曼檢驗(yàn)、個(gè)體和時(shí)間效應(yīng)檢驗(yàn)結(jié)果表明存在個(gè)體和時(shí)間固定效應(yīng)(檢驗(yàn)結(jié)果略,備索)。因此,本文使用“組間異方差和組間同期相關(guān)”穩(wěn)健的標(biāo)準(zhǔn)誤差,即面板校正標(biāo)準(zhǔn)誤法(Panel Corrected Standard Errors,PCSE)對(duì)基準(zhǔn)模型進(jìn)行回歸分析,估計(jì)結(jié)果見(jiàn)表5。

根據(jù)表5,“貨幣國(guó)際化水平”的估計(jì)系數(shù)均顯著為正,即“貨幣國(guó)際化水平”與“金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力”顯著正相關(guān),表明樣本國(guó)家(地區(qū))的貨幣國(guó)際化水平越高,其金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力越強(qiáng),研究假說(shuō)H1得到驗(yàn)證。從列(6)列控制變量的估計(jì)結(jié)果來(lái)看,“金融業(yè)FDI流入規(guī)模”“金融服務(wù)對(duì)外開(kāi)放度”“金融業(yè)發(fā)展水平”均與“金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力”顯著正相關(guān),與理論預(yù)期相符;“金融業(yè)勞動(dòng)力規(guī)模”與“金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力”沒(méi)有顯著相關(guān)性,可能是由于金融服務(wù)貿(mào)易對(duì)人力資源素質(zhì)要求較高,勞動(dòng)力總量的增加并不一定能促進(jìn)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的提升。“貨物貿(mào)易規(guī)模”的估計(jì)系數(shù)顯著為負(fù),表明貨物貿(mào)易規(guī)模的增加不利于金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的提升,其原因可能在于貨物貿(mào)易對(duì)服務(wù)貿(mào)易的帶動(dòng)作用集中體現(xiàn)在傳統(tǒng)服務(wù)貿(mào)易中(馬德功 等,2018)[14],而金融服務(wù)貿(mào)易更多地取決于金融業(yè)的發(fā)展水平及其對(duì)外開(kāi)放度。

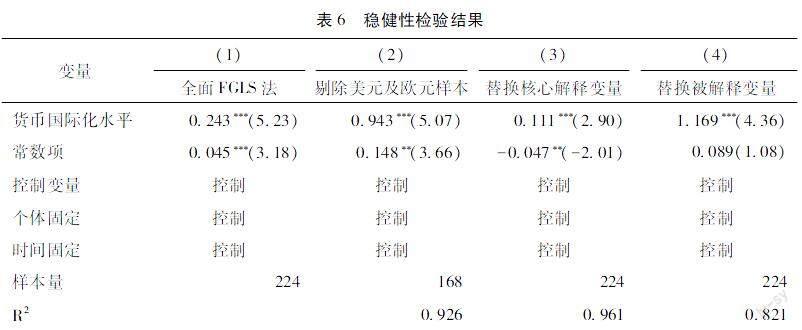

2.穩(wěn)健性檢驗(yàn)

(1)更換回歸方法。考慮到穩(wěn)健性、有效性等問(wèn)題,本文使用可行廣義最小二乘法(Feasible Generalized Least Squares,F(xiàn)GLS)對(duì)原樣本重新進(jìn)行基準(zhǔn)模型估計(jì)。FGLS法包括僅解決組內(nèi)自相關(guān)的FGLS法和全面FGLS法,由于本文樣本不存在組內(nèi)自相關(guān)問(wèn)題,因而采用全面FGLS法進(jìn)行回歸,估計(jì)結(jié)果見(jiàn)表6的(1)列。

(2)剔除美元和歐元樣本。鑒于美元和歐元的國(guó)際化水平遠(yuǎn)高于其他6種貨幣,為保證回歸結(jié)果的可靠性,本文剔除美元和歐元樣本重新進(jìn)行模型檢驗(yàn),估計(jì)結(jié)果表6的(2)列。

(3)替換核心解釋變量。早期的相關(guān)文獻(xiàn)一般采用單一指標(biāo)來(lái)衡量貨幣國(guó)際化水平(Li et al,2005;He et al,2016)[20-21]。上文的主成分分析顯示,“國(guó)際貿(mào)易結(jié)算中的貨幣份額”的權(quán)重最大,因此將其作“貨幣國(guó)際化水平”的代理變量重新進(jìn)行模型回歸,估計(jì)結(jié)表6的(3)列。

(4)替換被解釋變量。由于一國(guó)金融服務(wù)貿(mào)易的國(guó)際市場(chǎng)占有率可能受到其經(jīng)濟(jì)規(guī)模的影響,為保證回歸結(jié)果的穩(wěn)健性,本文構(gòu)建“金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力指數(shù)”(Financial services trade competitiveness),計(jì)算方法如下:FTCi=FEXi-FIMiFEXi+FIMi。其中,F(xiàn)TCi為i國(guó)的“金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力指數(shù)”,F(xiàn)EXi為i國(guó)金融服務(wù)貿(mào)易出口額,F(xiàn)IMi為i國(guó)金融服務(wù)貿(mào)易進(jìn)口額。“金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力指數(shù)”取值區(qū)間為[-1,1],為1時(shí)表示金融服務(wù)貿(mào)易只出口不進(jìn)口,為-1時(shí)表示金融服務(wù)貿(mào)易只進(jìn)口不出口,因而越接近1則競(jìng)爭(zhēng)力越強(qiáng),越接近-1則競(jìng)爭(zhēng)力越弱。用“金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力指數(shù)”替代“金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力”重新進(jìn)行模型回歸,估計(jì)結(jié)表6的(4)列。

上述穩(wěn)健性檢驗(yàn)結(jié)果均顯示,“貨幣國(guó)際化水平”的估計(jì)系數(shù)顯著為正,表明本文“貨幣國(guó)際化水平提高會(huì)顯著促進(jìn)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力提升”的核心結(jié)論具有良好的穩(wěn)健性。

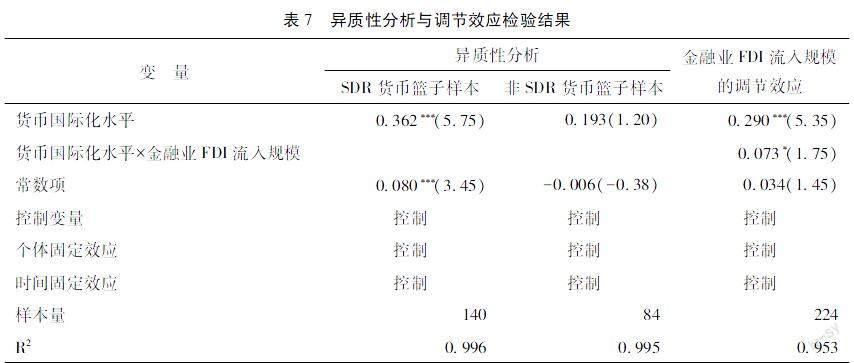

3.異質(zhì)性分析與調(diào)節(jié)效應(yīng)檢驗(yàn)

將樣本劃分為“SDR貨幣籃子樣本”和“非SDR貨幣籃子樣本”,分別進(jìn)行模型回歸,估計(jì)結(jié)果見(jiàn)表7。在“SDR貨幣籃子樣本”中,“貨幣國(guó)際化水平”的估計(jì)系數(shù)顯著為正,而在“非SDR貨幣籃子樣本”中,“貨幣國(guó)際化水平”的估計(jì)系數(shù)為正但不顯著。可見(jiàn),若一國(guó)(地區(qū))的貨幣被納入SDR貨幣籃子,其貨幣國(guó)際化水平的提高會(huì)提升金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力;若一國(guó)(地區(qū))的貨幣未被納入SDR貨幣籃子,其貨幣國(guó)際化水平提高對(duì)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的促進(jìn)作用并不顯著。由此,研究假說(shuō)H2得到驗(yàn)證。

考慮到樣本國(guó)家(地區(qū))間的金融業(yè)FDI流入規(guī)模差距較大(控制變量中,“金融業(yè)FDI流入規(guī)模”的標(biāo)準(zhǔn)差最大),本文引入“貨幣國(guó)際化水平”與“金融業(yè)FDI流入規(guī)模”的交互項(xiàng),以檢驗(yàn)金融業(yè)FDI流入在貨幣國(guó)際化促進(jìn)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力提升中的調(diào)節(jié)效應(yīng)。根據(jù)表7的回歸結(jié)果,“貨幣國(guó)際化水平×金融業(yè)FDI流入規(guī)模”的估計(jì)系數(shù)顯著為正,表明金融業(yè)FDI流入對(duì)貨幣國(guó)際化促進(jìn)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力提升具有顯著的正向調(diào)節(jié)作用,即金融業(yè)FDI流入規(guī)模的增加能顯著強(qiáng)化貨幣國(guó)際化對(duì)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的促進(jìn)作用。由此,研究假說(shuō)H3得到驗(yàn)證。

六、結(jié)論與啟示

目前,中國(guó)的金融服務(wù)貿(mào)易國(guó)際市場(chǎng)占有率較低,金融服務(wù)貿(mào)易國(guó)際競(jìng)爭(zhēng)力亟待提高。近年來(lái),人民幣國(guó)際化水平不斷提升,受到越來(lái)越多的國(guó)家和地區(qū)認(rèn)可,在國(guó)際貿(mào)易中發(fā)揮著愈發(fā)重要的作用,也有效推動(dòng)了中國(guó)對(duì)外貨物和服務(wù)貿(mào)易的高質(zhì)量發(fā)展。從理論上講,一國(guó)貨幣國(guó)際化水平的提高可以降低其金融服務(wù)貿(mào)易中貨幣兌換產(chǎn)生的顯性交易成本,并減少匯率波動(dòng)帶來(lái)的隱性交易成本,進(jìn)而擴(kuò)大金融服務(wù)貿(mào)易的有效需求;同時(shí),一國(guó)貨幣國(guó)際化水平的提高也有助于其國(guó)內(nèi)金融業(yè)發(fā)展質(zhì)量和對(duì)外開(kāi)放水平的提高,進(jìn)而提升和優(yōu)化金融服務(wù)貿(mào)易的供給質(zhì)量和結(jié)構(gòu)。因此,貨幣國(guó)際化可以從供需兩端發(fā)力提高本國(guó)的金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力,進(jìn)而提升金融服務(wù)貿(mào)易的國(guó)際地位和市場(chǎng)占有率。然而,一國(guó)的貨幣國(guó)際化水平提高能否有效促進(jìn)其金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的提升,還缺乏足夠的經(jīng)驗(yàn)證據(jù)。

本文基于貨幣的三大主要職能構(gòu)建貨幣國(guó)際化水平的評(píng)價(jià)指標(biāo)體系,并運(yùn)用主成分分析法測(cè)度美元、歐元、英鎊、日元、人民幣、澳元、加元和瑞士法郎等8種貨幣的國(guó)際化水平,進(jìn)而采用2013—2019年的面板數(shù)據(jù)實(shí)證檢驗(yàn)貨幣國(guó)際化水平與金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力之間的關(guān)系,得到以下主要結(jié)論:樣本期間美元和人民幣的國(guó)際化水平呈遞增趨勢(shì),其他樣本貨幣的國(guó)際化水平變動(dòng)較小,納入SDR貨幣籃子的貨幣國(guó)際化水平顯著高于其他貨幣;樣本國(guó)家(地區(qū))的貨幣國(guó)際化對(duì)其金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力提升總體上具有顯著促進(jìn)作用,其中納入SDR貨幣籃子的貨幣國(guó)際化水平提高對(duì)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的促進(jìn)效應(yīng)顯著,而未納入SDR貨幣籃子的貨幣國(guó)際化未產(chǎn)生顯著的金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力促進(jìn)效應(yīng);金融業(yè)FDI流入對(duì)貨幣國(guó)際化促進(jìn)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力提升具有調(diào)節(jié)作用,金融業(yè)FDI流入規(guī)模的增加會(huì)顯著增強(qiáng)流入國(guó)(地區(qū))貨幣國(guó)際化的金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力促進(jìn)效應(yīng)。基于上述結(jié)論,可得到以下啟示:

首先,盡管人民幣國(guó)際化水平持續(xù)提高,但仍有較大的提升空間。要積極提高人民幣在國(guó)際經(jīng)濟(jì)交往中的作用,不斷擴(kuò)大國(guó)際經(jīng)濟(jì)活動(dòng)中人民幣的使用范圍和領(lǐng)域。為此,應(yīng)穩(wěn)定通貨膨脹率,構(gòu)建人民幣國(guó)際化伙伴網(wǎng)絡(luò),提升人民幣作為計(jì)價(jià)單位、交易媒介和價(jià)值貯藏的國(guó)際吸引力(李俊久,2022)[22]。其次,新冠肺炎疫情對(duì)國(guó)際貿(mào)易產(chǎn)生了巨大沖擊,而數(shù)字經(jīng)濟(jì)的發(fā)展使金融服務(wù)貿(mào)易可以發(fā)揮其無(wú)接觸的優(yōu)勢(shì),減少疫情帶來(lái)的不利影響。因此,應(yīng)大力提高金融服務(wù)質(zhì)量,構(gòu)建完善的金融服務(wù)體系,推動(dòng)人民幣國(guó)際化水平提升,以人民幣國(guó)際化促進(jìn)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的增強(qiáng)(吳振宇 等,2021)[23]。最后,要實(shí)現(xiàn)經(jīng)濟(jì)發(fā)展質(zhì)量、人民幣國(guó)際化水平和金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的多重提升。經(jīng)濟(jì)發(fā)展要走創(chuàng)新、協(xié)調(diào)、綠色、開(kāi)放、共享的高質(zhì)量發(fā)展道路,人民幣要走可信、穩(wěn)定、普遍認(rèn)可的國(guó)際化道路,金融服務(wù)要走質(zhì)量提升、競(jìng)爭(zhēng)力增強(qiáng)的數(shù)字發(fā)展道路,讓人民幣在未來(lái)的國(guó)際貿(mào)易結(jié)算、國(guó)際外匯儲(chǔ)備中發(fā)揮更大作用,將中國(guó)高質(zhì)量金融服務(wù)推廣至世界各地。

由于受到數(shù)據(jù)獲取的限制,本文的研究樣本期只到2019年,在未來(lái)的研究中需要進(jìn)一步采用最新的數(shù)據(jù)以反映當(dāng)前的實(shí)際狀況,同時(shí),還應(yīng)進(jìn)一步優(yōu)化人民幣國(guó)際化水平的測(cè)度方法。此外,由于難以找到合適的代理變量(如外匯交易成本變量),本文未進(jìn)行中介效應(yīng)分析,異質(zhì)性和調(diào)節(jié)效應(yīng)分析也不夠系統(tǒng)和細(xì)致,在未來(lái)研究中,可從不同的層面和角度深入探討貨幣國(guó)際化影響金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力的主要機(jī)制和有效路徑。

參考文獻(xiàn):

[1]王靜.中美金融服務(wù)國(guó)際貿(mào)易競(jìng)爭(zhēng)力對(duì)比及啟示[J].國(guó)際經(jīng)貿(mào)探索,2008(4):60-63.

[2]黃滿(mǎn)盈,鄧曉虹.中國(guó)金融服務(wù)貿(mào)易國(guó)際競(jìng)爭(zhēng)力分析——基于BOP和FATS統(tǒng)計(jì)的分析[J].世界經(jīng)濟(jì)研究,2010(5):7-13+87.

[3]王曉丹,楊薇.中韓金融服務(wù)貿(mào)易國(guó)際競(jìng)爭(zhēng)力比較分析[J].國(guó)際商務(wù),2012(2):56-64.

[4]肖德,李坤.“一帶一路”背景下中國(guó)金融服務(wù)貿(mào)易國(guó)際競(jìng)爭(zhēng)力分析[J].東北師大學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2016(3):67-71.

[5]黃滿(mǎn)盈,鄧曉虹.中國(guó)金融服務(wù)貿(mào)易國(guó)際競(jìng)爭(zhēng)力的影響因素:基于“鉆石模型”的實(shí)證分析[J].世界經(jīng)濟(jì)研究,2011(7):3-9+87.

[6]康增奎.我國(guó)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力影響因素實(shí)證研究[J].商業(yè)經(jīng)濟(jì)研究,2017(1):134-136.

[7]王麗榮,沈雨彤,沈小瑞,等.基于VAR模型的中國(guó)金融服務(wù)貿(mào)易國(guó)際競(jìng)爭(zhēng)力研究[J].經(jīng)濟(jì)問(wèn)題,2016(7):55-58+90.

[8]劉東強(qiáng).中國(guó)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力影響因素研究[J].金融論壇,2019(7):40-45.

[9]賈憲軍,竇斌,倪淑慧.雙向開(kāi)放能夠促進(jìn)金融服務(wù)貿(mào)易競(jìng)爭(zhēng)力嗎?[J].鄭州大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2019(3):35-40.

[10]彭紅楓,譚小玉.人民幣國(guó)際化研究:程度測(cè)算與影響因素分析[J].經(jīng)濟(jì)研究,2017(2):125-139.

[11]沙文兵,錢(qián)圓圓,程孝強(qiáng),張玫.人民幣國(guó)際化程度再評(píng)估及其影響因素研究[J].財(cái)貿(mào)研究,2020(12):19-35+84.

[12]GAGNON J,TROUTMAN K.Internationalization of the RMB:The role of trade settlement[J]. Peterson Institute for International Economics,2014(5):1-8.

[13]何平,鐘紅.人民幣國(guó)際化的經(jīng)濟(jì)發(fā)展效應(yīng)及其存在的問(wèn)題[J].國(guó)際經(jīng)濟(jì)評(píng)論,2014(5):89-102+6.

[14]馬德功,曹文婷.逆全球化背景下人民幣國(guó)際化對(duì)中國(guó)貿(mào)易競(jìng)爭(zhēng)力的影響研究[J].上海經(jīng)濟(jì)研究,2018(11):101-113.

[15]雷達(dá),馬駿.貨幣國(guó)際化水平的影響因素分析——來(lái)自國(guó)家層面多邊數(shù)據(jù)的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2019(8):45-59.

[16]戴翔,張二震.人民幣匯率變動(dòng)是否影響了中國(guó)服務(wù)出口增長(zhǎng)[J].金融研究,2014(11):22-34.

[17]CHEN B,WOO Y P. Measuring economic integration in the Asia-Pacific Region:A principal components approach[J]. Asian Economic Papers,2010,9(2):121-143.

[18]程貴,張小霞.“一帶一路”倡議是否促進(jìn)了人民幣國(guó)際化?——基于PSM-DID方法的實(shí)證檢驗(yàn)[J].現(xiàn)代財(cái)經(jīng)(天津財(cái)經(jīng)大學(xué)學(xué)報(bào)),2020(10):80-95.

[19]段世德,胡文瑤.論國(guó)家信用、習(xí)俗慣例與貨幣的國(guó)際化[J].世界經(jīng)濟(jì)研究,2020(6):35-43+136.

[20]LI Y,MATSUI A. A theory of international currency and seigniorage competition[J]. British Journal of Pain,2005,7(3):124-129.

[21]HE Q,KORHONEN I,GUO J J,et al. The geographic distribution of international currencies and RMB internationalization[J]. International review of economics & finance,2016,42(4):442-458.

[22]李俊久.人民幣國(guó)際化的推進(jìn):歷史邏輯、理論邏輯與現(xiàn)實(shí)邏輯[J].經(jīng)濟(jì)學(xué)家,2022(3):66-76.

[23]吳振宇,張麗平,朱鴻鳴,等.金融體制改革的新進(jìn)展及新發(fā)展階段的推進(jìn)思路[J].重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)),2021(6):20-26.

Research on the Influence of Currency Internationalization

on the Competitiveness of Financial Service TradeXIANG Yuan-xin1,WANG Xue-mei2

(1. Business School, Nanjing University, Nanjing 210093, Jiangsu, China;

2. Jiangning Branch of Bank of Nanjing, Nanjing 211199, Jiangsu, China)

Abstract: Financial service trade is not only an important part of service trade, but also an important channel for the flow and allocation of factors at home and abroad. The improvement of the competitiveness of financial service trade is conducive to the mutual promotion of domestic and international dual circulation. The continuous improvement of the level of RMB internationalization has effectively promoted the development of Chinas foreign trade. However, the existing literature lacks research on the relationship between currency internationalization and the competitiveness of financial services trade.

This paper believes that the improvement of a countrys currency internationalization level enhances the recognition of its currency in international economic activities, and expands the serviceable range and scope of its currency. It can reduce the explicit transaction costs caused by currency exchange and the implicit transaction costs caused by exchange rate fluctuations in its financial services trade. It also helps to improve the development quality of the domestic financial industry and the level of opening to the outside world, so as to expand the effective demand for financial service trade, improve and optimize the supply quality and structure of financial service trade, and improve the competitiveness of domestic financial service trade from both supply and demand. Only when the level of currency internationalization continues to increase significantly, its effect of promoting the competitiveness of financial services trade will appear, and the opening of the financial industry will significantly strengthen this effect. Based on the three functions of currency, an evaluation index system of currency internationalization level is constructed, and the principal component analysis method is used to measure the internationalization level of 8 currencies including the US dollar, the euro, the British pound, the Japanese yen, the RMB, Australian dollar, the Canadian dollar and the Swiss franc. Then, the panel data from 2013 to 2019 is used to examine the relationship between the level of currency internationalization and the competitiveness of financial services trade. The analysis results show that the internationalization level of RMB has been increasing year by year, showing a rapid development trend, but it still lags behind other currencies in the SDR currency basket; the improvement of the currency internationalization level of the sample countries (regions) has a significant promotion effect on the overall competitiveness of their financial services trade, but this promotion effect is heterogeneous, which shows that the internationalization of currencies included in the SDR basket has a significant promoting effect on the competitiveness of financial service trade. However, the internationalization of currencies not included in the SDR basket has not produced a significant effect on promoting the competitiveness of financial services trade; financial FDI has a regulating effect on currency internationalization to promote the competitiveness of financial services trade, which shows that the increase of financial FDI inflow will significantly enhance the promotion effect of currency internationalization on financial service trade competitiveness.

Compared with the existing literature, this paper has expanded and deepened this study from the following two aspects. One is to expand the research on the economic effects of currency internationalization from the perspective of financial services trade; the other is to empirically analyze the relationship between currency internationalization and financial service trade competitiveness by taking eight major international currencies as samples, and further test the moderating effects of currency heterogeneity and financial FDI, which provides empirical evidence for currency internationalization to promote the competitiveness of financial services trade.

This paper verifies the role of currency internationalization in promoting the competitiveness of financial service trade, which is helpful to accelerate the process of RMB internationalization in the current complex international economic environment, and give full play to the role of RMB internationalization in promoting the competitiveness of financial service trade.

Key words: currency internationalization; financial services trade competitiveness; SDR currency basket; RMB internationalization; financial FDI

CLC number:F752;F812.6Document code:AArticle ID:1674-8131(2022)04-0041-14(編輯:劉仁芳)

重慶工商大學(xué)學(xué)報(bào)(西部論壇)2022年4期

重慶工商大學(xué)學(xué)報(bào)(西部論壇)2022年4期

- 重慶工商大學(xué)學(xué)報(bào)(西部論壇)的其它文章

- 使用移動(dòng)互聯(lián)網(wǎng)助益了低收入家庭收入增長(zhǎng)嗎?

- 網(wǎng)絡(luò)基礎(chǔ)設(shè)施建設(shè)提升企業(yè)創(chuàng)新績(jī)效的路徑與異質(zhì)性

- 產(chǎn)業(yè)協(xié)同集聚促進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展的機(jī)制研究

- 美聯(lián)儲(chǔ)緊縮性貨幣政策沖擊對(duì)中國(guó)金融市場(chǎng)的影響及應(yīng)對(duì)

- 農(nóng)業(yè)轉(zhuǎn)移人口落戶(hù)城市的就業(yè)質(zhì)量提升效應(yīng)研究

- 不同預(yù)期沖擊的疊加效應(yīng)與預(yù)期管理優(yōu)化